Makroekonomia gospodarki

otwartej

Makroekonomia gospodarki

otwartej zajmuje się badaniem

wpływu na gospodarkę krajową

powiązań z zagranicą; głównymi

kanałami ich transmisji są:

• wymiana handlowa

• kurs walutowy

• przepływy kapitału

Najczęściej stosowany miernik

otwartości gospodarki jest udział

eksportu (importu) w PKB.

Duże znaczenie dziś mają też rynki

finansowe.

Makroekonomia gospodarki

otwartej

Główne pytania:

• Jak działają polityki pieniężna i fiskalna

w gospodarce otwartej?

• Jaki jest mechanizm oddziaływania

polityki pieniężnej i fiskalnej na

gospodarkę przy stałym kursie

walutowym?

• Jaki jest mechanizm oddziaływania

polityki pieniężnej i fiskalnej na

gospodarkę przy stałym kursie

walutowym?

Model IS-LM w gospodarce otwartej

Model IS-LM – Keynesowski model

równowagi ogólnej w krótkim okresie

Model dla gospodarki otwartej IS-LM-BP

IS – równowaga na rynku dóbr i usług

LM – równowaga rynku pieniądza

BP – równowaga bilansu płatniczego

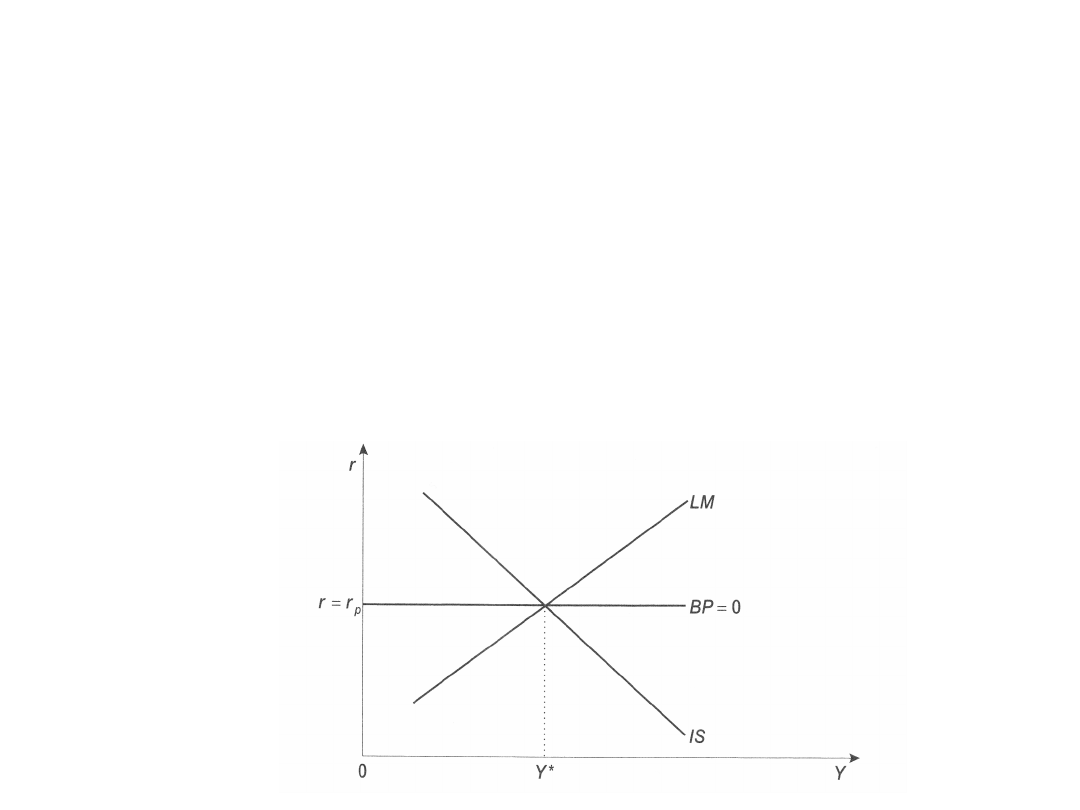

Model IS-LM w gospodarce

otwartej

W punkcie przecięcia się trzech krzywych , dla PKB = Y*i r

równej stopie zagranicznej r

p

zostaje osiągnięta równowaga

na trzech rynkach: towarowym, pieniężnym i finansowym.

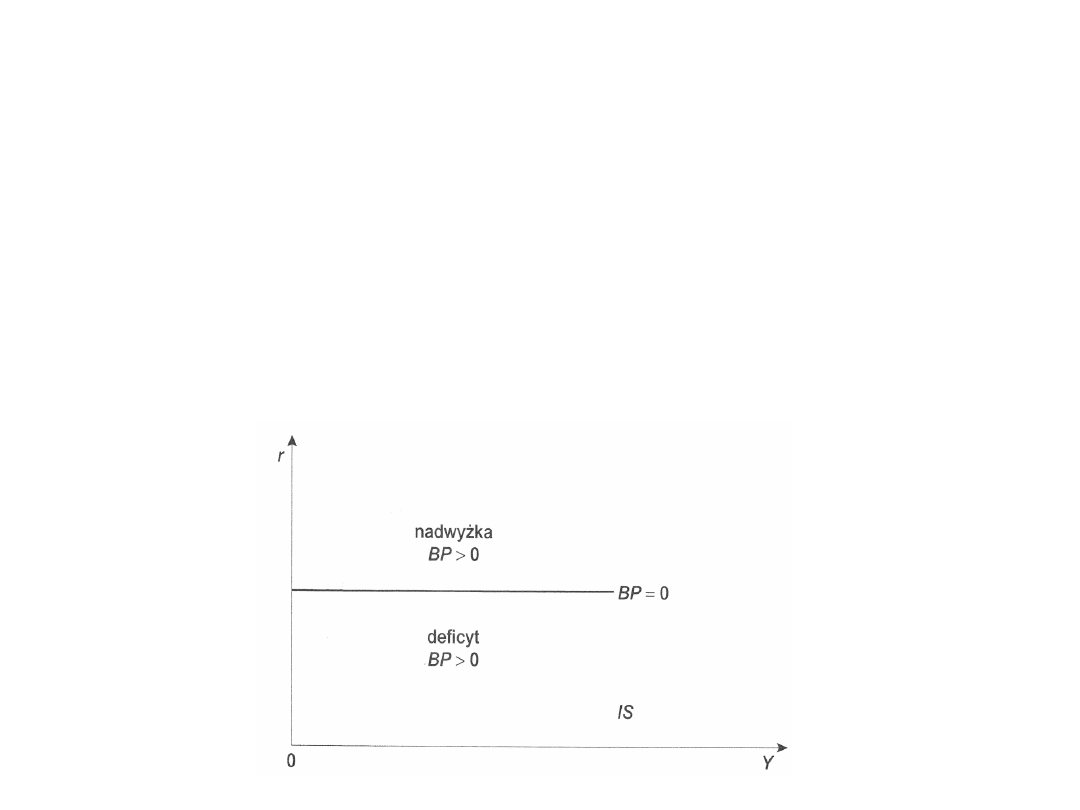

Krzywa BP w warunkach mobilnego kapitału zakłada

efektywne funkcjonowanie rynków finansowych.

Krajowa stopa procentowa w równowadze powinna się

zrównać z zagraniczną stopą procentową. Parytet stopy

procentowej – zrównanie się światowych przychodów z

takich samych aktywów finansowych.

Model IS-LM w gospodarce otwartej

Takie położenie krzywej bilansu płatniczego warunkuje doskonała

mobilność kapitału.

Przy braku mobilności krzywa BP jest pionowa (niezależna od

zmian stopy procentowej).

Przy częściowej mobilności kapitału BP ma nachylenie dodatnie.

Wszystkie punkty nad BP – nadwyżka bilansu płatniczego.

Wszystkie punkty pod BP - deficyt bilansu płatniczego

Doskonała mobilność kapitału oznacza brak restrykcji na obrót

aktywami finansowymi (ilościowych i jakościowych) oraz bliskie

zeru koszty transakcyjne.

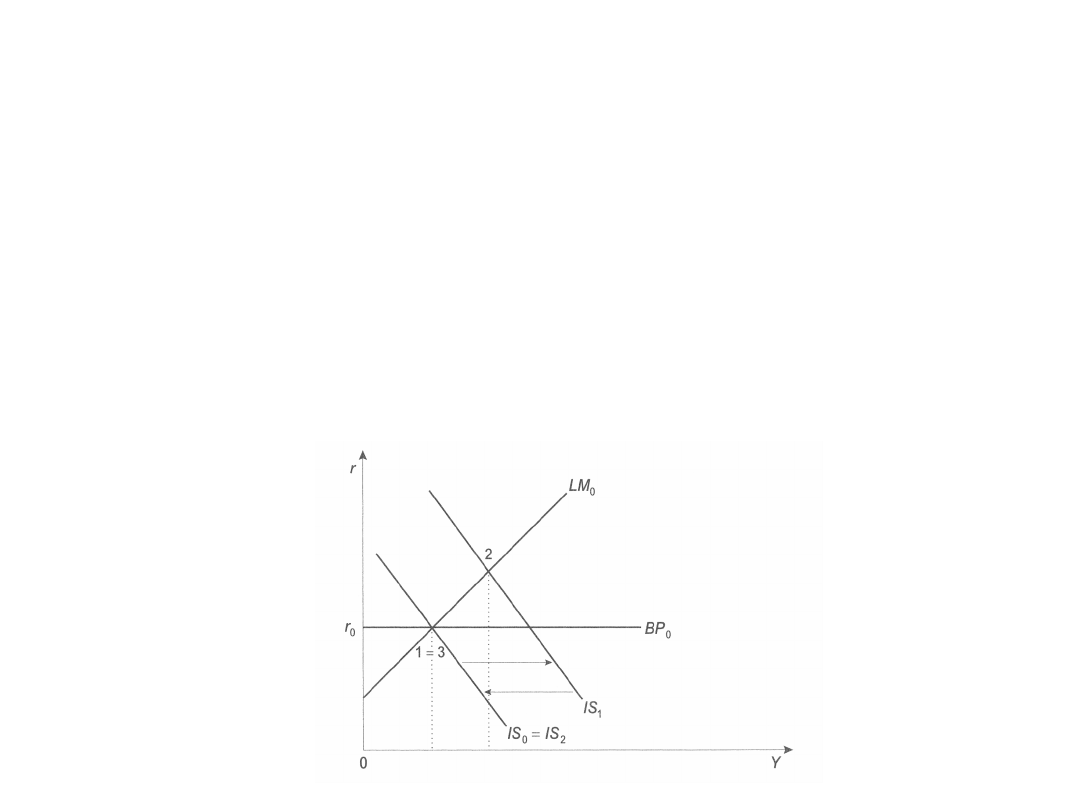

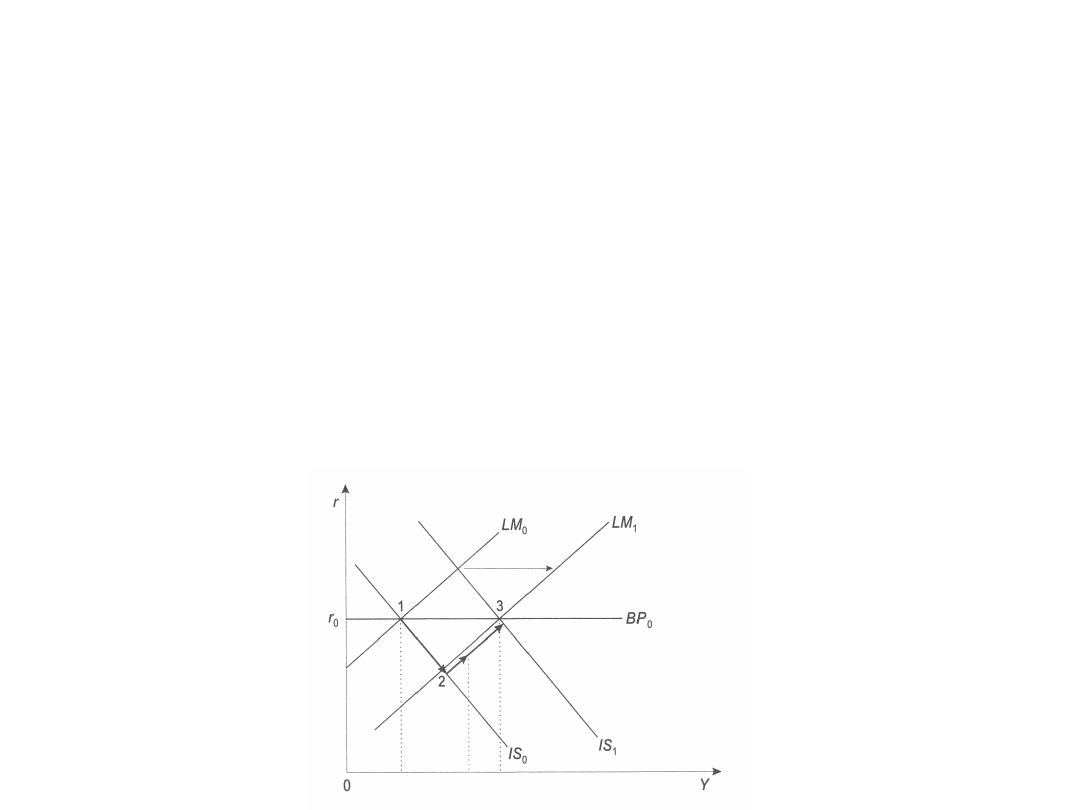

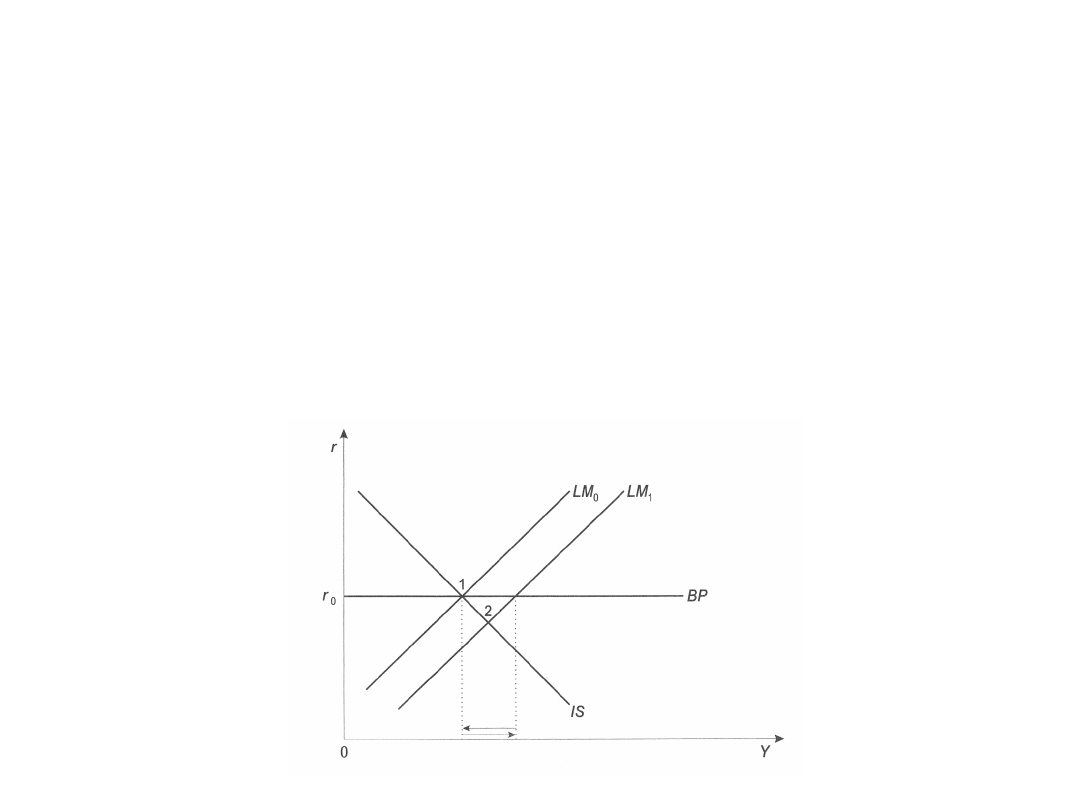

Polityka fiskalna i monetarna a bilans

płatniczy. Kursy płynne.

Ekspansywna polityka fiskalna (wzrost wydatków

rządowych albo obniżenie podatków) przesuwa krzywą IS w

prawo. Stopa procentowa rośnie i kapitał napływa z zagranicy.

Popyt na walutę krajową rośnie, ulega ona aprecjacji, eksport

jest wypychany i sytuacja powraca so punktu wyjścia.

Wniosek: polityka fiskalna w systemie kursów płynnych przy

mobilnym kapitale jest nieskuteczna. Nie powoduje zmiany

wartości realnych, a w szczególności PKB.

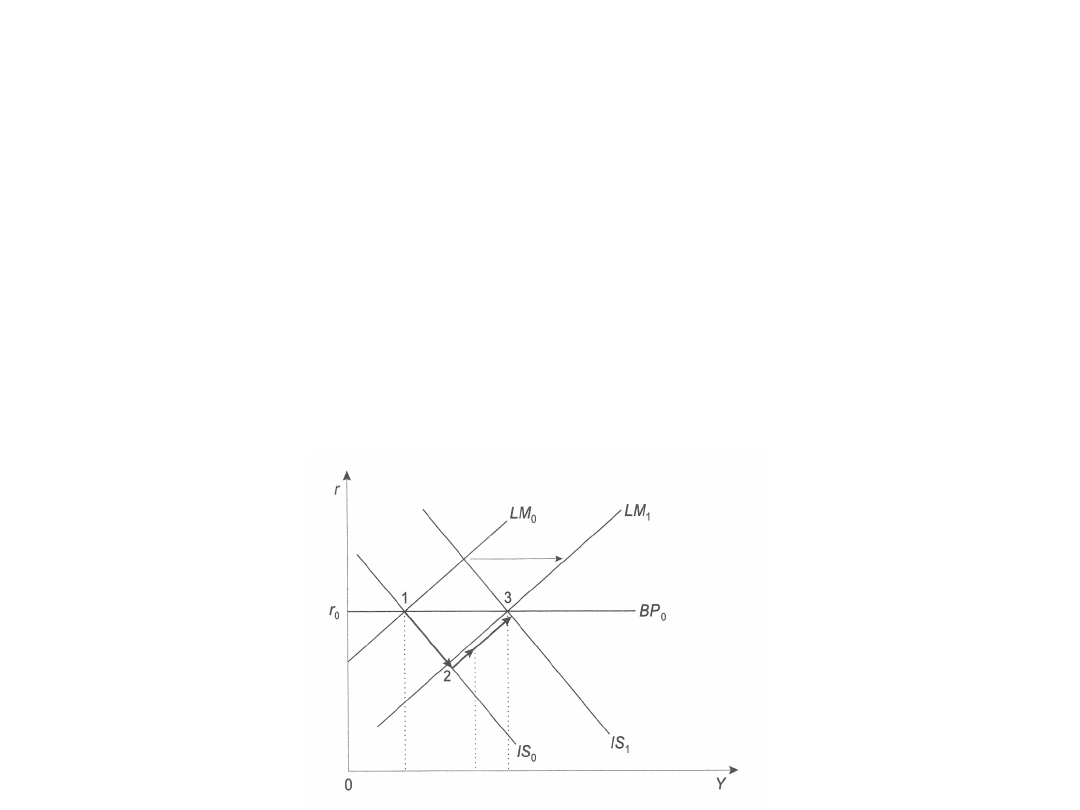

Polityka fiskalna i monetarna a bilans

płatniczy.

Kursy płynne.

Ekspansywna polityka monetarna (wzrost podaży pieniądza

krajowego M) przesuwa krzywa LM w prawo. Powoduje to spadek

stopy procentowej w równowadze.

Kapitał odpływa za granicę po większy zysk. Waluta krajowa

ulega deprecjacji.

Poprawa konkurencyjności eksportu wywołuje przesunięcie

krzywej IS w prawo i dalszy wzrost dochodu.

Wniosek: polityka monetarna przy płynnych kursach i

mobilnym kapitale jest bardzo skuteczna. Powoduje znaczne

zmiany PKB i ma większe efekty niż ta sama polityka w

gospodarcze zamkniętej.

Polityka fiskalna i monetarna a bilans

płatniczy.

Kursy płynne.

Ekspansywna polityka monetarna w systemie

kursów płynnych jest przykładem polityki „zubożania

sąsiada” (beggar-the –neighbour policy).

Krajowa ekspansja kosztem spadku popytu na dobra

zagraniczne przy niezmienionym popycie

światowym

A więc motywem ekspansji monetarnej jest

przesunięcie popytu wewnętrznego z dóbr

zagranicznych na dobra krajowe. Następuje wzrost

dochodu krajowego kosztem spadku dochodu

partnera handlowego.

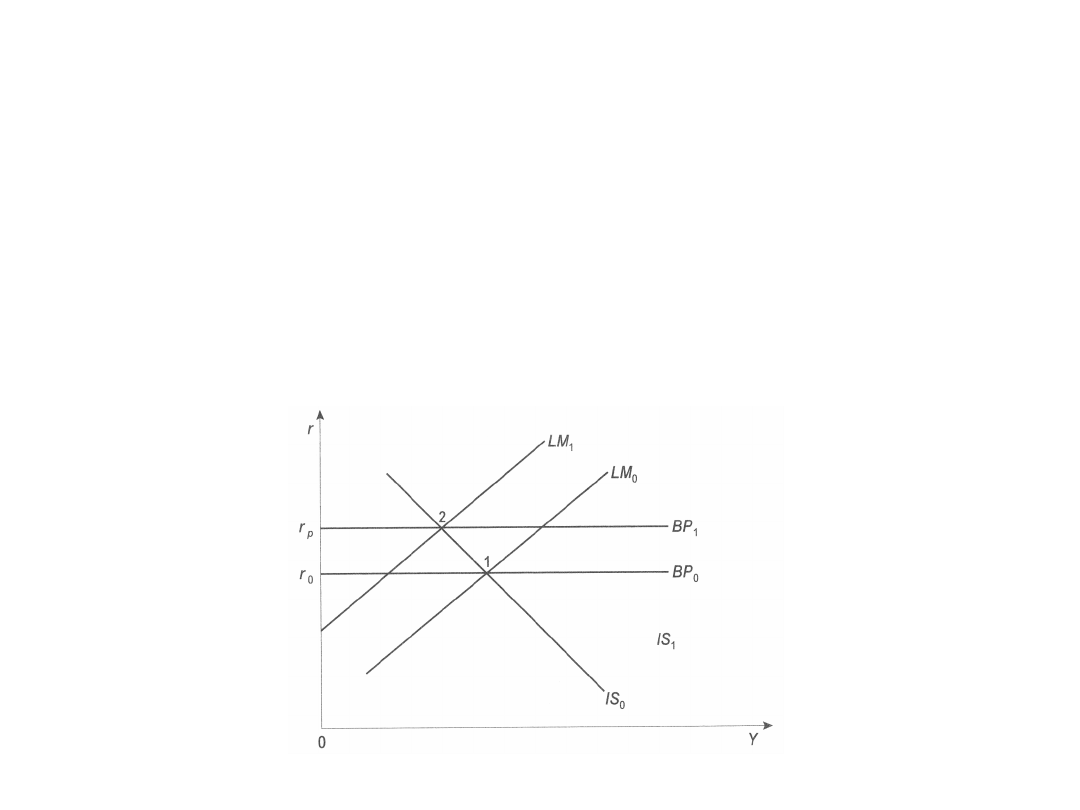

Polityka fiskalna i monetarna a bilans płatniczy.

Kursy płynne.

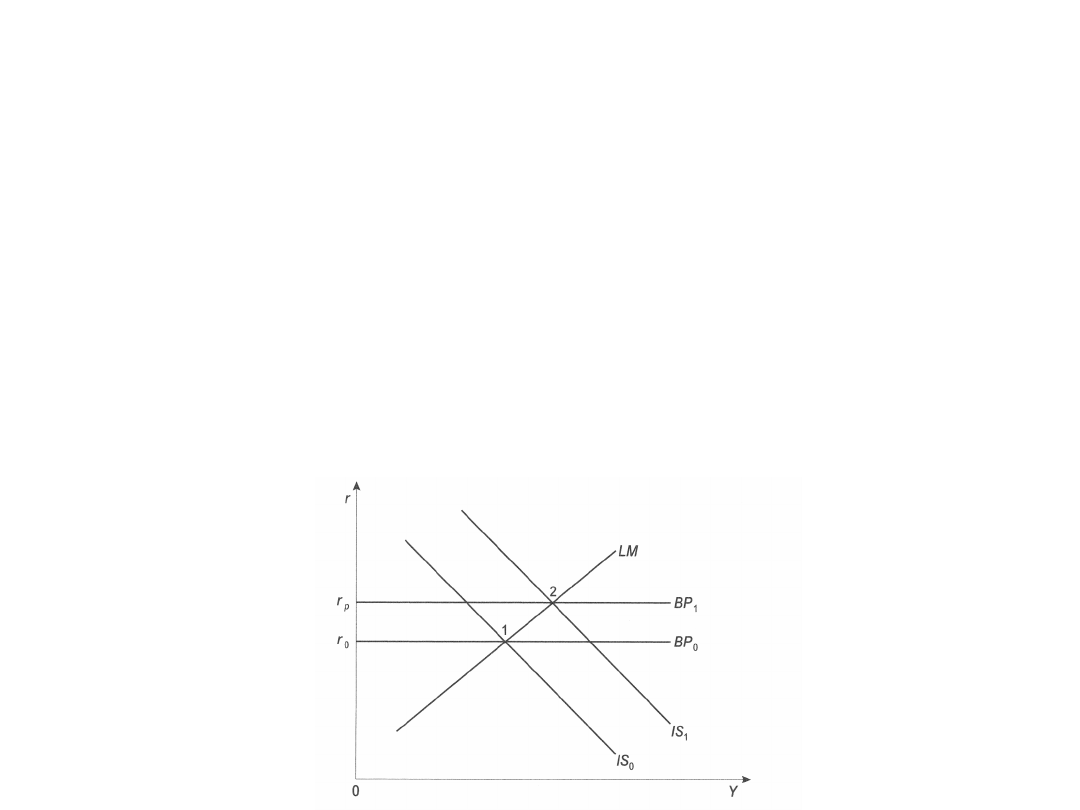

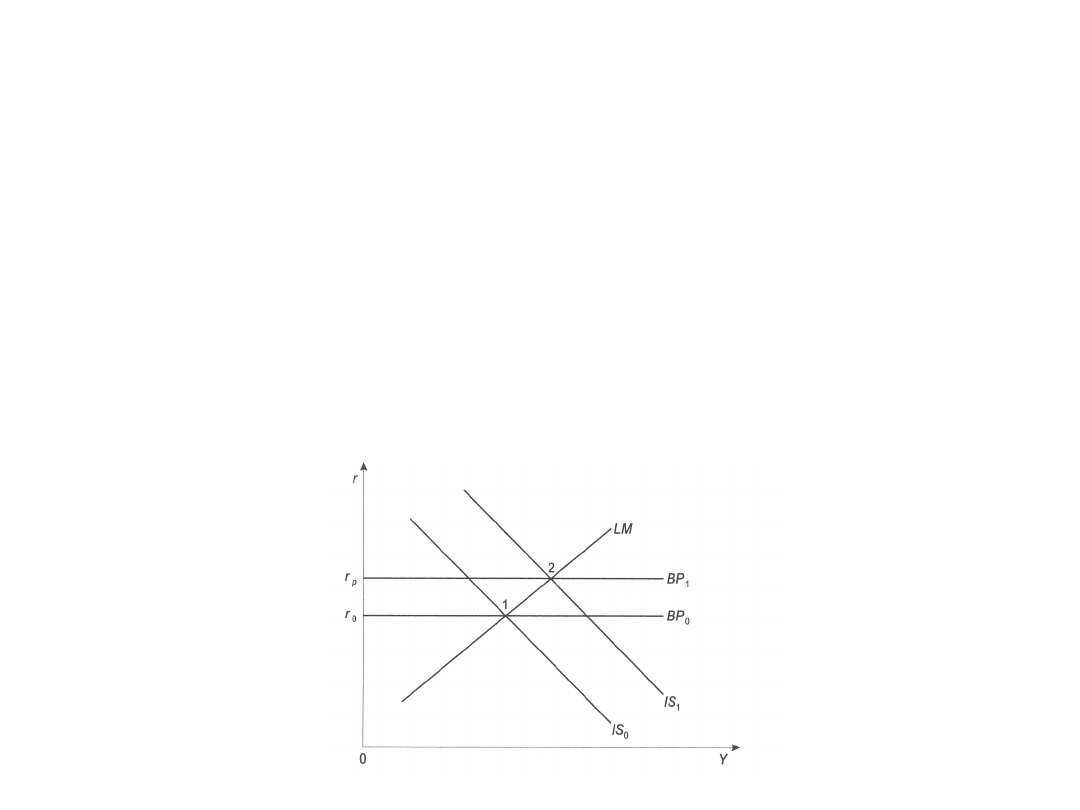

Jak na poziom stopy procentowej, dochodu i bilansu

wpływają zmienne zewnętrzne ?

Przy doskonale mobilnym kapitale rynki finansowe są

zintegrowane i wszelkie zakłócenia przenoszone są

między krajami.

Efektem zakłóceń może być wzrost stopy

procentowej na rynkach zagranicznych.

W wyniku tego kapitał odpływa za granicę.

Popyt na walutę spada i następuje jej deprecjacja.

Polityka fiskalna i monetarna a bilans

płatniczy. Kursy płynne.

Eksport netto rośnie i krzywa IS przesuwa się w prawo do

osiągnięcia nowej równowagi przy wyższym poziomie stopy

procentowej na wyższym poziomie integracji finansowej.

Rozpatrujemy kraj mały (jego rynek finansowy nie ma wpływu

na poziom światowej stopy procentowej) kapitał będzie

odpływał tak długo, aż krajowa stopa zrówna się z zagraniczną i

linia bilansu płatniczego na stałe przesunie się do góry. Dochód

kraju w tym przypadku rośnie bez udziału jego wewnętrznej

polityki.

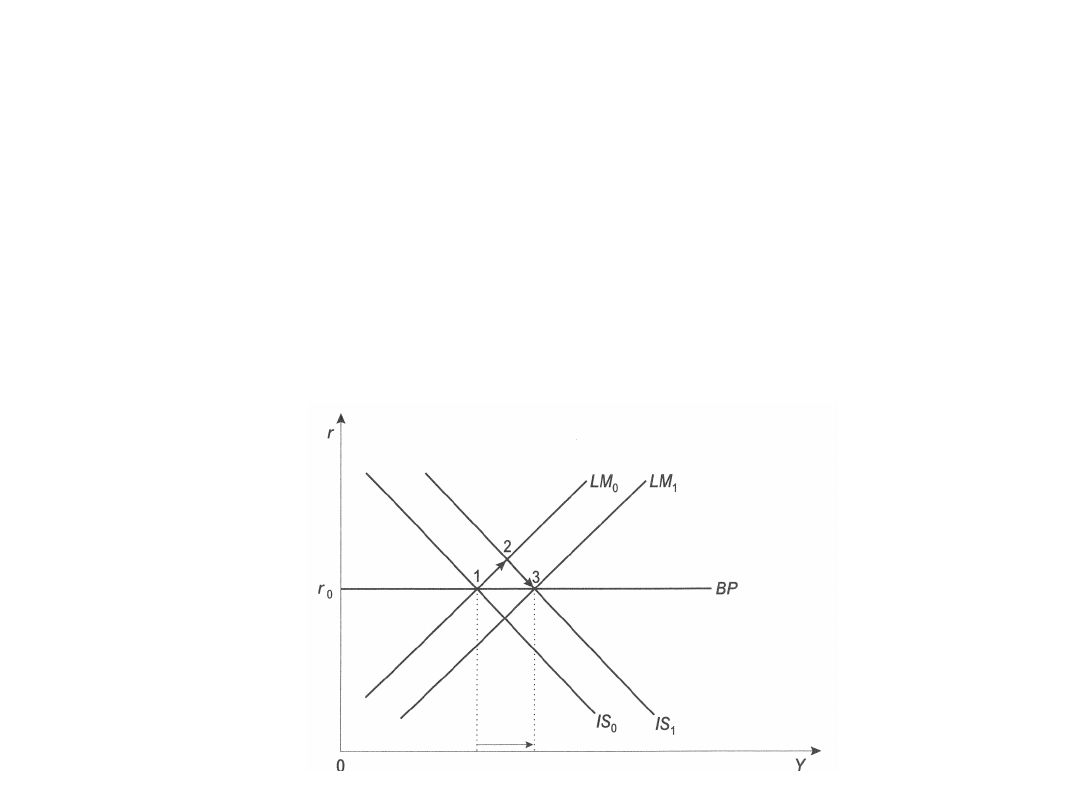

Polityka fiskalna i monetarna a bilans

płatniczy. Kursy stałe.

W systemie kursów stałych efekty działania tych polityk są odwrotne.

Ekspansywna polityka fiskalna spowoduje wzrost stopy procentowej,

nadwyżkę bilansu płatniczego i napływ kapitału .

Wzrost popytu na walutę krajową nie spowoduje aprecjacji. Zmusi

bank centralny do zwiększenia podaży pieniądza krajowego poprzez

skup dewiz.

Rezerwy dewizowe wzrosną. Rosnąca podaż pieniądza przesunie

krzywa LM w prawo.

Wniosek: polityka fiskalna bardzo skuteczna

Polityka fiskalna i monetarna a bilans

płatniczy. Kursy stałe.

Ekspansywna polityka monetarna (wzrost podaży pieniądza) przesuwa

LM w prawo. Dochód chwilowo rośnie i mamy deficyt bilansu

płatniczego.

Stopa procentowa spada, kapitał odpływa.

Bank centralny sprzedaje dewizy niwelując presję na deprecjację waluty

krajowej.

Po interwencji LM przesuwa się w lewo, do punktu wyjścia.

Wniosek: Nie ma wzrostu PKB. Polityka monetarna nieskuteczna.

Polityka fiskalna i monetarna a bilans

płatniczy. Kursy stałe.

Wzrost stopy procentowej na rynkach zewnętrznych też spowoduje

przesunięcie linii BP do nowego wyższego poziomu stóp.

Odpływ kapitału za granice zmusi bank centralny do interwencji w

obronie kursu waluty krajowej. Bank centralny zacznie sprzedawać

dewizy, zmniejszy rezerwy, doprowadzi do spadku podaży pieniądza

krajowego. Przesunie się tylko krzywa LM . Będzie nowy punkt

równowagi. Nastąpi spadek dochodu.

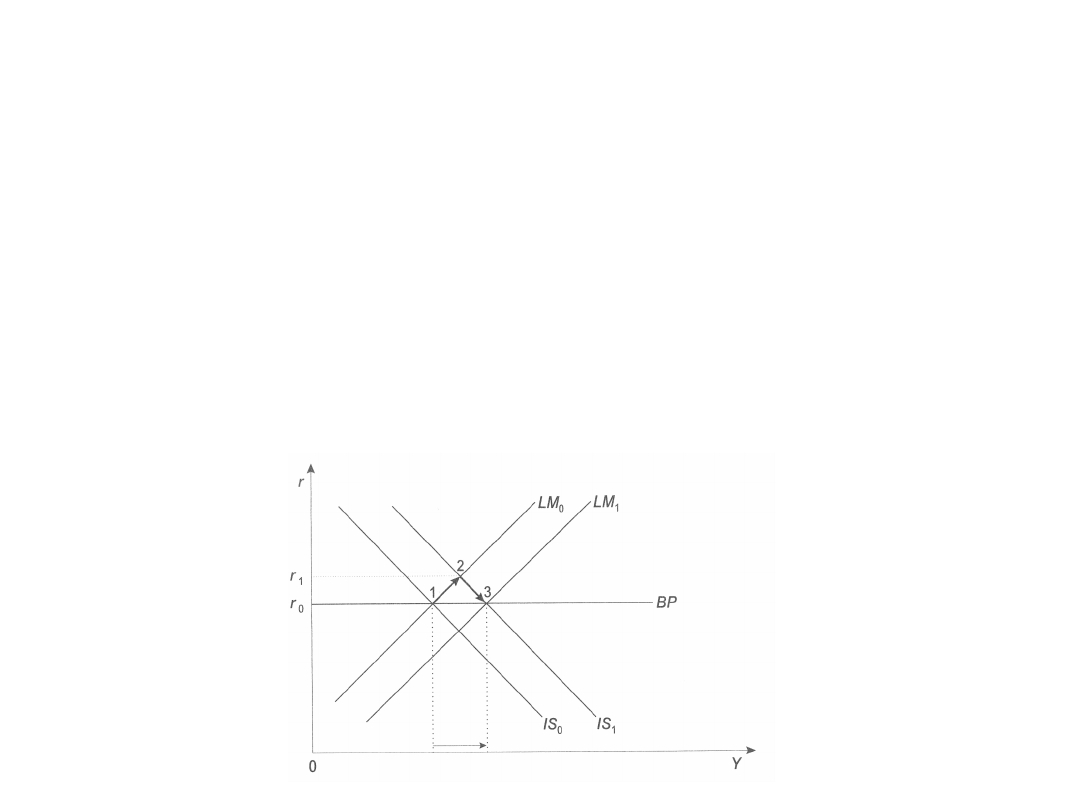

Polityka kursowa. Dewaluacja jako

instrument.

Dewaluacja obniża wartość waluty – poprawia konkurencyjność

eksportu.

Wzrost eksportu spowoduje przesunięcie krzywej IS w prawo ,wzrost

PKB i stopy procentowej.

W efekcie przesunięcia napłynie kapitał i wystąpi nadwyżka bilansu

płatniczego.

Presja aprecjacyjna; bank centralny skupuje dewizy, podaż pieniądza

krajowego rośnie i LM przesuwa się w prawo. Stopa procentowa

wraca do punktu wyjścia.

Nowa równowaga o znacznie wyższym poziomie Y (dochód)

Wniosek: polityka kursowa bardzo skuteczna.

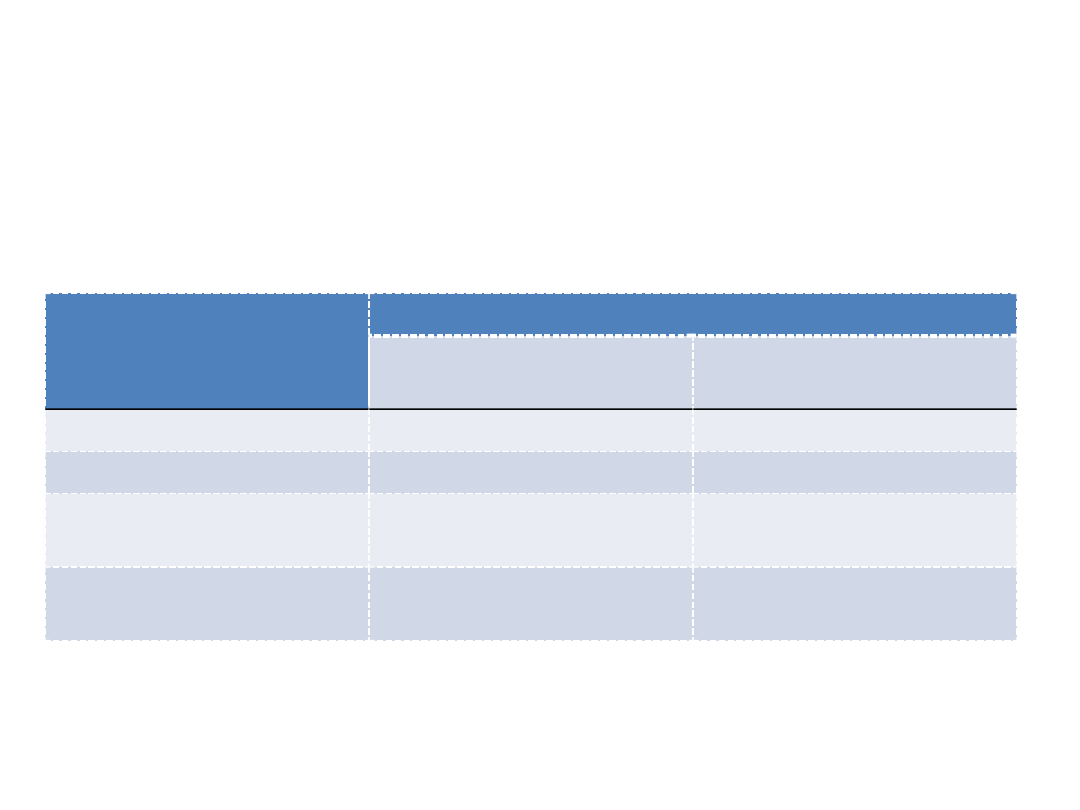

Efekty działania polityki fiskalnej i

monetarnej w różnych reżimach

kursowych

Zmienna

Wpływ na realny PKB

System kursów

zmiennych

System kursów

stałych

Ekspansja fiskalna

bez zmian

wzrost

Ekspansja monetarna

wzrost

bez zmian

Wzrost stóp

procentowych

wzrost

spadek

Dewaluacja

-

wzrost

Dewaluacja

• Polega na obniżeniu wartości stałego kursu

walutowego.

Przy opóźnionym dostosowaniu się cen,

konsekwencją dewaluacji staje się wzrost

konkurencyjności i popytu globalnego

Przy obecności w gospodarce niewykorzystanych

czynników wytwórczych produkcja wzrośnie

W sytuacji pełnego wykorzystania czynników

wytwórczych, wzrost eksportu netto możliwy

tylko w drodze zmniejszenia absorpcji krajowej

poprzez politykę fiskalną

Dewaluacja

• W długim okresie dewaluacja ma

ograniczone znaczenie.

• Powoduje jedynie reakcje

kompensujące pozostałych wielkości

nominalnych

• W przypadku szoku, dewaluacja jest

skutecznym instrumentem, kiedy

potrzebna jest trwała zmiana

konkurencyjności dla odzyskania

równowagi wewnętrznej i zewnętrznej.

Document Outline

- Slide 1

- Slide 2

- Makroekonomia gospodarki otwartej

- Model IS-LM w gospodarce otwartej

- Model IS-LM w gospodarce otwartej

- Model IS-LM w gospodarce otwartej

- Polityka fiskalna i monetarna a bilans płatniczy. Kursy płynne.

- Slide 8

- Slide 9

- Polityka fiskalna i monetarna a bilans płatniczy. Kursy płynne.

- Polityka fiskalna i monetarna a bilans płatniczy. Kursy płynne.

- Polityka fiskalna i monetarna a bilans płatniczy. Kursy stałe.

- Polityka fiskalna i monetarna a bilans płatniczy. Kursy stałe.

- Polityka fiskalna i monetarna a bilans płatniczy. Kursy stałe.

- Polityka kursowa. Dewaluacja jako instrument.

- Slide 16

- Dewaluacja

- Dewaluacja

Wyszukiwarka

Podobne podstrony:

Równowaga w gospodarce otwartej – krzywa BP

IS LM

interpretacja IS LM

IS LM pelny model

is lm

Makroekonomia - model IS-LM, Studia

gospodarka otwarta, I rok MSU, makro

MGO LW WK 002 Model klasyczny gospodarki otwartej i podejście międzyokresowe

GOSPODARKA OTWARTA

MODEL IS LM

makroekonomia gospodarki otwartej 536PBLR4C4GPGSIUU4XD2A6DDZREFWNMLK5M5OI

IS LM zestawienie

Gospodarka otwarta

IS LM ISLM id 720720 Nieznany

IS LM, Model ekonomiczny IS - LM

8 Model IS LM Polityka fiskalna Nieznany (2)

06 Teoria agragatowego popytu Model IS LM

więcej podobnych podstron