Monika Kazanowska i Małgorzata Jagieła

Mechanizmy ułatwiające opłacenie składki.

Rozłożenie na raty

Na czym polega rozłożenie należności na

raty?

Rozłożenie należności z tytułu składek na raty polega na możliwości uregulowania tych

należności w dłuższym okresie czasu, określonym przez Zakład Ubezpieczeń

Społecznych, bez konsekwencji przymusowego ich dochodzenia w trybie egzekucji.

Harmonogram spłaty zadłużenia, określający m.in. liczbę rat, uzależniony jest od

możliwości płatniczych zobowiązanego, czyli środków, jakie może on przeznaczyć na

spłatę zobowiązań w ramach udzielonej ulgi. Spłata należności z tytułu składek ma na

celu umożliwienie: w przypadku osób nieprowadzących już działalności gospodarczej -

zachowanie odpowiedniego poziomu egzystencji, w przypadku płatników prowadzących

aktualnie działalność - dalsze funkcjonowanie na rynku, bez obaw o wystąpienie

nieodwracalnych skutków prowadzenia postępowania egzekucyjnego.

Uwzględnienie wniosku o ulgę w formie ratalnej spłaty zadłużenia powoduje, że odsetki

za zwłokę nie są naliczane począwszy od dnia następnego po dniu wpływu wniosku w tej

sprawie. Natomiast od składek, które rozłożono na raty, Zakład Ubezpieczeń

Społecznych zobowiązany jest naliczyć - do każdej raty - opłatę prolongacyjną, w

wysokości 50% stawki odsetek za zwłokę obowiązującej w dniu podpisania umowy.

Rozłożenie spłaty zadłużenia na raty powoduje zawieszenie wcześniej wszczętych i

niezakończonych postępowań egzekucyjnych, dotyczących należności objętych ulgą.

Kto może ubiegać się o ratalną

spłatę należności?

O ratalną spłatę należności może ubiegać się każda osoba odpowiedzialna

za zadłużenie z tytułu składek, która nie ma środków finansowych na

jednorazową spłatę tego zadłużenia. Osobami uprawnionymi do złożenia

wniosku o taką ulgę są między innymi:

płatnicy składek oraz byli płatnicy składek ( tj. osoby, które mają

zadłużenie z tytułu nieopłaconych składek w związku z prowadzoną w

przeszłości działalnością gospodarczą),

osoby, na które - stosowną decyzją - przeniesiona została

odpowiedzialność za zobowiązania z tytułu nieopłaconych składek

(osoba trzecia i następca prawny),

małżonkowie odpowiadający - z majątku wspólnego - za zadłużenie z

tytułu składek współmałżonka.

Co podlega rozłożeniu na raty?

Rozłożeniu na raty podlegają składki na:

ubezpieczenia społeczne - z wyłączeniem kwot odpowiadających wysokości składki na

ubezpieczenie emerytalne za zatrudnionych pracowników lub innych ubezpieczonych

niebędących płatnikami składek na własne ubezpieczenia (np. zleceniobiorców, nakładców),

Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych,

Fundusz Emerytur Pomostowych, wraz z odsetkami za zwłokę naliczonymi do dnia złożenia

wniosku, ewentualnie wymierzoną dodatkową opłatą oraz kosztami upomnienia.

W przypadku płatników opłacających składkę wyłącznie na własne ubezpieczenia układem

ratalnym może zostać objęta pełna kwota należności z tytułu składek, w tym składek na

ubezpieczenie zdrowotne.

Jakie warunki muszą być spełnione?

Warunkami niezbędnymi do rozpatrzenia sprawy o udzielenie omawianej ulgi są:

złożenie wniosku o rozłożenie spłaty zadłużenia na raty wraz z dokumentacją umożliwiającą

ocenę zasadności udzielenia ulgi,

uregulowanie kwoty odpowiadającej wysokości składki na ubezpieczenie emerytalne, a także

składki na ubezpieczenie zdrowotne za ubezpieczonych niebędących płatnikami składek na

własne ubezpieczenia, tj. np. pracownicy, zleceniobiorcy wraz z odsetkami za zwłokę - za okres

mający zostać objęty ewentualną ulgą, wnioskowany przez dłużnika,

uregulowanie kosztów egzekucyjnych w przypadku, gdy zadłużenie objęte jest egzekucją

prowadzoną przez dyrektora oddziału będącego organem egzekucyjnym,

po złożeniu wniosku o ulgę - terminowe i w pełnej wysokości opłacanie składek bieżących (przez

płatników aktualnie zobowiązanych do ich opłacania).

Co wynika z zawarcia umowy o ratalnej spłacie zadłużenia?

Zawarcie umowy o ratalnej spłacie zadłużenia rodzi dla obu stron

umowy konkretne obowiązki, ale również przyznaje określone

uprawnienia. Z uwagi na powyższe przystępując do ratalnej spłaty

zadłużenia należy zapoznać się szczegółowo z warunkami zawartej

umowy.

Umorzenie należności składkowych

Na czym polega umorzenie

należności z tytułu składek?

Umorzenie jest wyrazem definitywnej rezygnacji z możliwości wyegzekwowania należności z tytułu

nieopłaconych składek od podmiotów zobowiązanych do ich uregulowania. Należy zaznaczyć, że z uwagi

na publicznoprawny charakter należności z tytułu składek umorzenie jest rozwiązaniem o charakterze

wyjątkowym, bowiem terminowe opłacanie należnych składek jest obowiązkiem płatników.

Umorzenie należności z tytułu składek może nastąpić po spełnieniu przesłanek określonych w takich

aktach prawnych, jak:

ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205,

poz. 1585 ze zm.),

rozporządzenie Ministra Gospodarki, Pracy i Polityki Społecznej z dnia 31 lipca 2003 r. w sprawie

szczegółowych zasad umarzania należności z tytułu składek na ubezpieczenia społeczne(Dz. U. z 2003

r. nr 141, poz. 1365),

ustawa z dnia 18 grudnia 2002 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz o zmianie

niektórych innych ustaw (Dz. U. z 2002 r. nr 241, poz. 2074 ze zm.).

Z uwagi na obowiązujące przepisy umorzenie może nastąpić w przypadku stwierdzenia całkowitej

nieściągalności należności publicznych lub ze względu na ważny interes osoby zobowiązanej.

Kto może ubiegać się o umorzenie

należności z tytułu składek?

O umorzenie należności może ubiegać się każda osoba odpowiedzialna za zadłużenie z tytułu

składek, która nie ma środków finansowych na jego spłatę. Osobami uprawnionymi do złożenia

wniosku o umorzenie są między innymi:

płatnicy składek oraz byli płatnicy składek (tj. osoby, które mają zadłużenie z tytułu nieopłaconych

składek w związku z prowadzoną w przeszłości działalnością gospodarczą),

osoby, które już zaprzestały prowadzenia działalności, ale nadal ciąży na nich obowiązek

uregulowania zaległych zobowiązań z tytułu jej prowadzenia,

następcy prawni lub osoby trzecie, którym Zakład wydał decyzję o zakresie odpowiedzialności za

zobowiązania płatnika z tytułu składek.

Przepis art. 28 ust. 3a ustawy o systemie ubezpieczeń społecznych pod względem podmiotowym nie

dotyczy zatem płatników będących osobami prawnymi, a tym samym nie będzie miał zastosowania do

osób trzecich, na które decyzją Zakładu Ubezpieczeń Społecznych przeniesiona została

odpowiedzialność za zobowiązana płatnika składek - m.in. spółki kapitałowej.

Co podlega umorzeniu?

Rodzaj oraz zakres należności z tytułu składek mogących podlegać umorzeniu uzależniony jest od

podstawy prawnej mającej zastosowanie w danej sprawie. Generalnie umorzeniu mogą podlegać:

za okres do 31 grudnia 1998 r.:

składki na ubezpieczenie społeczne,

składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych,

za okres od 1 stycznia 1999 r.:

składki na ubezpieczenia społeczne - z wyłączeniem kwot finansowanych przez ubezpieczonych

niebędących płatnikami składek na własne ubezpieczenia (np. pracowników, zleceniobiorców),

składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych,

składki na Fundusz Emerytur Pomostowych, wraz z odsetkami za zwłokę naliczonymi do dnia

złożenia wniosku, ewentualnie wymierzoną dodatkową opłatą oraz kosztami upomnienia.

W przypadku płatników opłacających składkę wyłącznie na własne ubezpieczenia umorzeniem

może zostać objęta pełna kwota należności z tytułu składek, w tym składki na ubezpieczenie

zdrowotne.

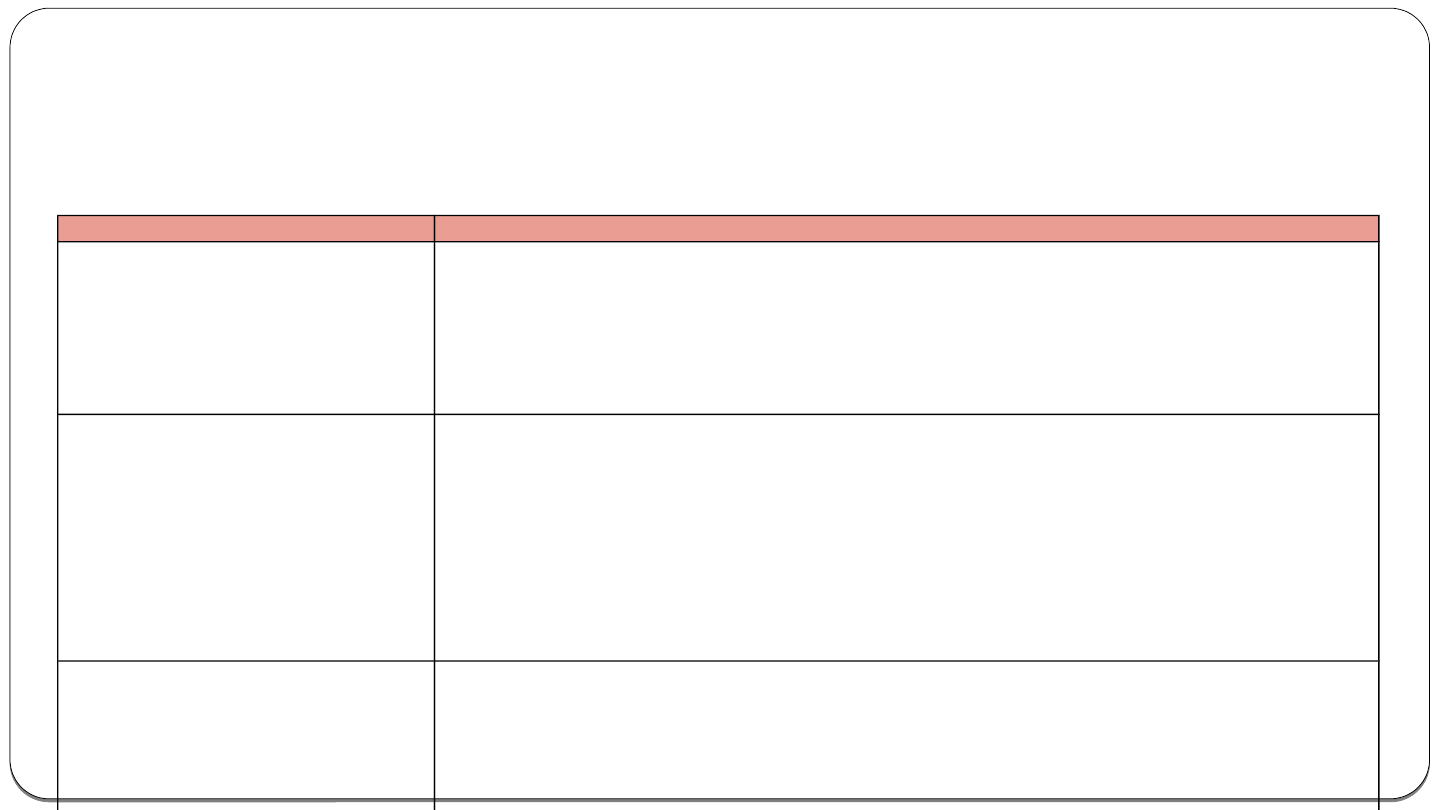

Należności mogące podlegać umorzeniu

Podstawa prawna umorzenia

Rodzaj należności mogących podlegać umorzeniu

Art. 28 ust. 1-3 ustawy o

systemie

ubezpieczeń społecznych

1. należności z tytułu składek na ubezpieczenie społeczne, Fundusz Pracy oraz

Fundusz Gwarantowanych Świadczeń Pracowniczych, należne za okres do 31

grudnia 1998 r.

2. należności z tytułu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne,

Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, należne za

okres od 1 stycznia 1999 r., oraz na Fundusz Emerytur Pomostowych, należne za

okres od 1 stycznia 2010 r.

Art. 28 ust. 3a ustawy o

systemie

ubezpieczeń

społecznych

w

związku

z

rozporządzeniem

Ministra

Gospodarki, Pracy i Polityki

Społecznej

w

sprawie

szczegółowych

zasad

umarzania należności z tytułu

składek

na

ubezpieczenia

społeczne.

1. należności z tytułu składek na ubezpieczenie społeczne ubezpieczonych będących

równocześnie płatnikami składek na to ubezpieczenie i Fundusz Pracy, należne za

okres do 31 grudnia 1998 r.

2. należności z tytułu składek na ubezpieczenia społeczne ubezpieczonych będących

równocześnie płatnikami składek na te ubezpieczenia, ubezpieczenie zdrowotne,

Fundusz Pracy należne od płatnika składek opłacającego składki za siebie, za okres

od 1 stycznia 1999 r., oraz na Fundusz Emerytur Pomostowych , należne za okres

od 1 stycznia 2010 r.

Art. 17 ustawy o zmianie

ustawy o systemie ubezpieczeń

społecznych oraz o zmianie

niektórych innych ustaw

1. należności z tytułu składek na ubezpieczenie społeczne, na Fundusz Pracy i na

Fundusz Gwarantowanych Świadczeń Pracowniczych, należne do dnia 31 grudnia

1998 r.

2. należności z tytułu składek na ubezpieczenie rentowe (w części finansowanej przez

płatnika składek), na ubezpieczenie wypadkowe oraz na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych, należne za okres od 1 stycznia 1999 r.

do 31 grudnia 2001 r.

NIEOPŁACANIE LUB NIETERMINOWE

OPŁACANIE SKŁADEK

Odsetki

1.

Zgodnie z art. 23 ustawy o systemie ubezpieczeń społecznych od nieopłaconych w terminie

składek należne są od płatnika odsetki za zwłokę na zasadach i wysokości określonych

ustawą z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. nr 8, poz. 60 ze

zm). Zakład Ubezpieczeń Społecznych nie zalicza odsetek za zwłokę jeżeli ich wysokość

nie przekracza kwoty 6,60 zł.

2.

Zgodnie z art. 53 § 3 oraz 55 § 1 i § 2 ustawy - Ordynacja podatkowa, płatnik jest

zobowiązany do obliczania odsetek, bez wezwania Zakładu, oraz ich wpłaty wraz z kwotą

należności głównej. Odsetki za zwłokę nalicza się odrębnie od nieopłaconych należności za

każdy okres rozliczeniowy.

Odsetki za zwłokę nalicza się za okres:

od dnia następującego po dniu upływu terminu płatności należności,

do dnia wpłacenia gotówki w placówce pocztowej, w banku, w spółdzielczej kasie

oszczędnościowo-rozliczeniowej, biurze usług płatniczych lub w instytucji płatniczej albo do

dnia obciążenia rachunku bankowego płatnika lub rachunku płatnika w spółdzielczej kasie

oszczędnościowo-rozliczeniowej lub rachunku płatniczego płatnika w instytucji płatniczej

kwotą składki włącznie.

Hipoteka przymusowa

Dla zabezpieczenia należności z tytułu składek Zakładowi przysługuje hipoteka

przymusowa na wszystkich nieruchomościach dłużnika. Mając na uwadze, że uzyskanie

informacji o nieruchomościach będących aktualnie w posiadaniu zobowiązanego

niejednokrotne jest utrudnione, na żądanie Zakładu lub kierownika terenowej jednostki

organizacyjnej ZUS będącego jednocześnie organem egzekucyjnym dłużnik obowiązany

jest do wyjawienia nieruchomości oraz przysługujących mu praw majątkowych, które

mogą być przedmiotem hipoteki przymusowej lub zastawu, jeżeli z dowodów

zgromadzonych w postępowaniu wynika, że należności z tytułu składek mogą zostać

nieopłacone. Wyjawienia dokonuje się w formie oświadczenia składanego pod rygorem

odpowiedzialności karnej za fałszywe zeznania. Przed odebraniem oświadczenia należy

uprzedzić dłużnika o konsekwencjach składania fałszywych zeznań.

Zastaw

Dopuszczalne jest również zabezpieczenie należności z tytułu składek

ustawowym prawem zastawu na wszystkich będących własnością

dłużnika oraz stanowiących współwłasność łączną dłużnika i jego

małżonka rzeczach ruchomych oraz zbywalnych prawach majątkowych

(art. 27 ustawy o s.u.s.). Zastaw wpisuje się do rejestru zastawów

skarbowych prowadzonego przez naczelnika urzędu skarbowego

.

Odpowiedzialność osób trzecich

Za powstałe zadłużenie z tytułu nieopłaconych w terminie składek na

ubezpieczenia społeczne, ubezpieczenie zdrowotne oraz Fundusz Pracy i

Fundusz

Gwarantowanych

Świadczeń

Pracowniczych

ponosi

odpowiedzialność płatnik składek. Jednakże w pewnych okolicznościach, a

zwłaszcza w przypadku, gdy niemożliwe jest wyegzekwowanie tych należności

od płatnika składek, przepisy ustawy o systemie ubezpieczeń społecznych

dopuszczają pociągnięcie do odpowiedzialności osób trzecich. Za

zobowiązania z tytułu składek osoby trzecie mogą być pociągnięte do

odpowiedzialności na podstawie decyzji ZUS.

Krąg podmiotów odpowiedzialnych za zobowiązania z tytułu składek

Do grona podmiotów odpowiedzialnych jako osoby trzecie za należności z tytułu zaległych składek

zalicza się:

rozwiedzionego małżonka płatnika składek (osoby fizycznej);

członka rodziny płatnika składek;

nabywcę przedsiębiorstwa, zorganizowanej części przedsiębiorstwa, określonych składników majątku

związanego z prowadzoną działalnością gospodarczą, jeżeli ich wartość jednostkowa w dniu zbycia

wynosi co najmniej 15 000 zł;

"firmanta", tj. osobę, której imieniem i nazwiskiem, nazwą lub firmą posługiwał się płatnik składek

przy prowadzeniu działalności gospodarczej w celu zatajenia prowadzenia działalności gospodarczej

lub rzeczywistych rozmiarów tej działalności;

właściciela, samoistnego posiadacza lub użytkownika wieczystego rzeczy lub prawa majątkowego;

wspólnika spółki cywilnej, jawnej, partnerskiej oraz komplementariusza spółki komandytowej albo

komandytowo-akcyjnej, niebędącego akcjonariuszem;

członków zarządu spółek kapitałowych, pełnomocników (spółka z o.o. w organizacji), wspólników

(spółka akcyjna w organizacji);

członków organów zarządzających innych niż spółki kapitałowe osób prawnych;

osoby prawne przejmujące lub osoby prawne powstałe w wyniku podziału innej osoby prawnej.

Przesłanki odpowiedzialności osób trzecich

Podstawowym warunkiem powstania odpowiedzialności osób trzecich jest istnienie zaległości z tytułu

nieopłaconych w terminie składek.

Ogólne zasady odpowiedzialności osób trzecich uregulowane zostały w art. 107 § 1, 1a i 2 pkt. 2 i 4

o.p. Odpowiednie stosowanie tego przepisu do problematyki ubezpieczeniowej oznacza, iż za

nieopłacone w terminie przez płatnika składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne

oraz składki na FPiFGŚP odpowiadają całym swoim majątkiem solidarnie z płatnikiem również osoby

trzecie, w przypadkach i w zakresie określonym w pozostałych przepisach regulujących to

zagadnienie.

Kolejną przesłanką odpowiedzialności osób trzecich jest zdarzenie, które musi mieć miejsce, gdy

istnieje zaległość. Jeżeli dana czynność następuje przed datą wystąpienia zaległości z tytułu

nieopłaconych składek, nie ma odpowiedzialności osób trzecich.

Dla każdej z wyżej wymienionych kategorii osób trzecich tylko jej właściwe zdarzenia będą skutkowały

przeniesieniem na nią odpowiedzialności (np. stałe współdziałanie członka rodziny z płatnikiem

składek przy wykonywaniu działalności gospodarczej i osiąganie z tego tytułu korzyści finansowych,

bycie wspólnikiem spółki cywilnej).

Odpowiedzialność osób trzecich za zobowiązania z tytułu zaległych składek jest

odpowiedzialnością całym majątkiem solidarnie z płatnikiem składek. Ponadto osoby

trzecie odpowiadają całym swoim majątkiem solidarnie z następcą prawnym podatnika

za przejęte przez niego zaległości.

Do odpowiedzialności solidarnej za zobowiązania z tytułu składek stosuje się przepisy

kodeksu cywilnego. Zgodnie z brzmieniem art. 366 § 1 k.c. kilku dłużników może być

zobowiązanych w ten sposób, że wierzyciel może żądać całości lub części świadczenia

od wszystkich dłużników łącznie, od kilku z nich lub od każdego z osobna, a

zaspokojenie wierzyciela przez któregokolwiek z nich zwalnia pozostałych.

Do momentu całkowitego zaspokojenia roszczeń wierzyciela wszyscy dłużnicy solidarni

pozostają zobowiązani. Stosownie jednak do przepisu art. 108 § 4 o.p. egzekucja

zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej osoby trzeciej

może być wszczęta dopiero wówczas, gdy egzekucja z majątku podatnika okazała się w

całości lub w części bezskuteczna.

Ustanie odpowiedzialności osoby trzeciej następuje w przypadku:

zapłaty;

potrącenia;

zaliczenia nadpłaty;

umorzenia zaległości;

przedawnienia.

Z takimi samymi sposobami wygaśnięcia należności z tytułu składek będziemy mieli do

czynienia również w przypadku należności wynikających z decyzji o odpowiedzialności

osoby trzeciej.

Przedawnienie należności z tytułu składek wynikających z decyzji o odpowiedzialności

osoby trzeciej następuje na zasadach określonych w art. 24 ust. 4-5d ustawy o s.u.s., z

tym że okres przedawnienia należności z tytułu składek wynikających z decyzji o

odpowiedzialności osoby trzeciej lub następcy prawnego jest krótszy od ogólnego

terminu przedawnienia (10 lat) i wynosi 5 lat.

PRZEDAWNIENIE NALEŻNOŚCI

SKŁADKOWYCH

Zgodnie z nowymi przepisami nienależnie opłacone składki ulegają przedawnieniu po

upływie 5 lat, licząc od dnia otrzymania zawiadomienia o kwocie nienależnie opłaconych

składek lub po upływie 5 lat od opłacenia składek, w przypadku gdy ZUS nie zawiadomił

o możliwej kwocie zwrotu. Bieg terminu przedawnienia jest zawieszany:

w przypadku wydania przez Zakład decyzji w sprawie nienależnie opłaconych

składek - od dnia wszczęcia postępowania do dnia, w którym decyzja stała się

prawomocna;

jeżeli wydanie decyzji w sprawie nienależnie opłaconych składek jest

uzależnione od rozstrzygnięcia zagadnienia wstępnego przez inny organ lub sąd -

do dnia, w którym decyzja innego organu stała się ostateczna lub uprawomocniło

się orzeczenie sądu (nie dłużej jednak niż na okres 2 lat);

od dnia śmierci spadkodawcy do dnia uprawomocnienia się postanowienia sądu o

stwierdzeniu nabycia spadku lub zarejestrowania aktu poświadczenia

dziedziczenia, nie dłużej jednak niż do dnia, w którym upłynęły 2 lata od

śmierci spadkodawcy;

w przypadku wydania przez Zakład decyzji stwierdzającej brak obowiązku

podlegania ubezpieczeniom społecznym lub obniżającej podstawę wymiaru składek na

te ubezpieczenia - od dnia wszczęcia postępowania do dnia, w którym decyzja

stała się prawomocna.

ZWROT SKŁADEK NIENALEŻNIE

OPŁACANYCH

Płatnik składek może złożyć wniosek o zwrot nienależnie opłaconych składek, po stwierdzeniu przez

Zakład, że składki zostały nienależnie opłacone. W przypadku nienależnie opłaconych składek, w

stosunku do których nastąpiło przedawnienie ich zwrotu (tj. upłynęło 5 lat, od daty ich opłacenia lub

otrzymania zawiadomienia o nadpłacie), Zakład z urzędu może zaliczyć je na poczet zaległych,

bieżących lub przyszłych składek. Przedawnienie prawa do zwrotu nienależnie opłaconych składek, dla

których bieg przedawnienia rozpoczął się przed 1 stycznia 2012r., stosuje się 5 letni okres

przedawnienia liczony od 1 stycznia 2012r., chyba że przedawnienie liczone zgodnie z przepisami

obowiązującymi do 31 grudnia 2011r. nastąpiłoby wcześniej

Płatnik składek może również złożyć wniosek o dokonanie zwrotu, ustalonej we własnym zakresie

nadpłaty. Zgodnie z art. 41 ust. 6 i 7a oraz art. 47 ust. 3 ustawy, płatnik składek, w przypadku

stwierdzenia nieprawidłowości w imiennym raporcie miesięcznym, jest zobowiązany złożyć w terminie 7

dni imienny raport miesięczny korygujący, a wraz z nim deklarację rozliczeniową korygującą, w formie

nowych dokumentów zawierających wszystkie prawidłowe informacje. Nie bez znaczenia jest fakt, że do

czasu złożenia przez płatnika składek dokumentów korygujących poświadczających, że składki opłacono

nienależnie nie można stwierdzić "nadpłaty" i dokonać jej zwrotu. W związku z powyższym, gdy płatnik

złoży wniosek o zwrot nienależnie opłaconych składek bez złożenia poprawnych dokumentów

rozliczeniowych, Zakład wzywa płatnika do ich złożenia w terminie 7 dni, pod rygorem wydania decyzji

odmawiającej zwrotu nadpłaty. W przypadku, gdy płatnik złoży prawidłowe dokumenty w terminie,

dokonywany jest zwrot nienależnie opłaconych składek. Natomiast jeżeli płatnik nie złoży prawidłowych

dokumentów w wyznaczonym terminie, wydawana jest decyzja o odmowie dokonania zwrotu.

TERMINY

Zwrotu nienależnie opłaconych składek Oddział ZUS jest zobowiązany

dokonać płatnikowi w ciągu 30 dni od dnia otrzymania od płatnika składek

wniosku, o zwrot nadpłaty. Jeżeli nienależnie opłacone składki nie zostaną

zwrócone w obowiązującym terminie, Oddział ZUS zobowiązany jest dokonać

zwrotu wraz z należnymi odsetkami.

W przypadku, gdy płatnik nie złoży prawidłowych dokumentów

rozliczeniowych, co uniemożliwia ustalenie nadpłaty, Oddział ZUS wyda

płatnikowi składek decyzję, odmawiającą zwrotu opłaconych składek.

QUIZ

Odsetki za zwłokę nalicza się za okres:

a)

od dnia następującego po dniu upływu terminu płatności

należności,

b)

po upływie 7 dni od terminu płatności należności,

c)

po upływie 30 dni od terminu płatności należności

QUIZ

Zakład Ubezpieczeń Społecznych nie zalicza odsetek za zwłokę

jeżeli:

a)

wysokość odsetek stanowi co najmniej 50% kwoty

zobowiązań,

b)

wysokość odsetek nie przekracza kwoty 6,60 zł.,

c)

żadna odpowiedź nie jest prawidłowa

QUIZ

O ratalną spłatę należności mogą ubiegać się:

a)

małżonkowie odpowiadający - z majątku wspólnego - za

zadłużenie z tytułu składek współmałżonka,

b)

wszyscy płatnicy,

c)

Osoby, których dochód na osobę w rodzinie wynosi nie więcej

niż 351zł.

QUIZ

Do grona podmiotów odpowiedzialnych jako osoby trzecie za

należności z tytułu zaległych składek zalicza się:

a)

członka rodziny płatnika składek,

b)

członków zarządu spółek kapitałowych, pełnomocników

(spółka z o.o. w organizacji), wspólników (spółka akcyjna w

organizacji),

c)

wszystkie odpowiedzi są poprawne

QIUZ

Oddział ZUS jest zobowiązany dokonać płatnikowi zwrotu

nienależnie opłaconych składek w terminie:

a)

30 dni od dnia uregulowania zobowiązań przez płatnika

składek,

b)

14 dni od dnia otrzymania od płatnika składek wniosku, o

zwrot nadpłaty,

c)

30 dni od dnia otrzymania od płatnika składek wniosku, o

zwrot nadpłaty

Dziękujemy za uwagę

Document Outline

- Slide 1

- Slide 2

- Na czym polega rozłożenie należności na raty?

- Kto może ubiegać się o ratalną spłatę należności?

- Co podlega rozłożeniu na raty?

- Jakie warunki muszą być spełnione?

- Co wynika z zawarcia umowy o ratalnej spłacie zadłużenia?

- Slide 8

- Na czym polega umorzenie należności z tytułu składek?

- Kto może ubiegać się o umorzenie należności z tytułu składek?

- Co podlega umorzeniu?

- Należności mogące podlegać umorzeniu

- Slide 13

- Odsetki

- Hipoteka przymusowa

- Zastaw

- Odpowiedzialność osób trzecich

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- TERMINY

- QUIZ

- QUIZ

- QUIZ

- QUIZ

- QIUZ

- Slide 32

Wyszukiwarka

Podobne podstrony:

09b Mechanizmy ułatwiające opłacenie składki

14 Modelowanie własności mechanicznych pojedynczego mięśniaid 15253 pptx

09A RODZAJE TURYSTYKIid 8158 pptx

Mechanika techniczna(12)

Mechanika Semest I pytania egz

wykl 8 Mechanizmy

mechanizm mycia i prania

MECHANIKA II DYN

METODY KOMPUTEROWE W MECHANICE 2

08 BIOCHEMIA mechanizmy adaptac mikroor ANG 2id 7389 ppt

Mechanizm obrzęków

Mechanizmy swoistej immunoterapii alergii 3

mechanika kwantowa

Mechanizmy

więcej podobnych podstron