Aby administrator aut służbowych był mądrzejszy przed szkodą

Analiza

umowy leasingu

Decydując się na leasing,

warto pamiętać, że zarówno

definicja umowy tego sposobu

finansowania, jak i nasze

podstawowe prawa i obowiązki,

są opisane w Kodeksie cywilnym.

Podstawowym obowiązkiem

finansującego jest nabycie

rzeczy, czyli w naszym

przypadku samochodu,

od oznaczonego zbywcy

i przekazanie jej do używania

albo używania i pobierania

profitów w określonym czasie.

Z kolei główne „zadanie”

korzystającego – firmy

użytkującej auta - stanowi

zapłata wynagrodzenia.

Finansujący nie odpowiada wobec korzystającego

za przydatność rzeczy do umówionego użytku,

tak więc to przedsiębiorstwo dobiera auto według

aktualnych potrzeb i celów. Do firmy leasingowej

nie można mieć również pretensji za wady po-

jazdu, chyba że powstały one na skutek okolicz-

ności, za które finansujący ponosi odpowiedzial-

ność. To bardzo ważne w aspekcie ewentualnych

reklamacji dotyczących złego działania pojazdu,

ewentualnych rys, itp. Ponadto z chwilą zawarcia

przez finansującego umowy ze sprzedającym, na

korzystającego przechodzą uprawnienia z tytułu

wad samochodu, przysługujące finansującemu

względem sprzedającego, z wyjątkiem uprawnie-

nia odstąpienia przez finansującego od umowy ze

sprzedającym.

Terminy

bez zmian

Jeżeli pojazd nie zostanie wydany korzystającemu

w ustalonym terminie na skutek okoliczności, za

które ponosi on odpowiedzialność, umówione

terminy płatności rat pozostają niezmienione.

Jednym słowem firma użytkująca samochody od-

powiada nie tylko za wybór marki, czy modelu,

ale także za wybór dostawcy. W tym zakresie sy-

tuacja jest analogiczna do tej, kiedy decydujemy

się na sfinansowanie zakupu ze środków własnych

lub z kredytu. Warto na to zwrócić uwagę, ponie-

waż w powszechnej świadomości może funkcjo-

nować przekonanie, że skoro ktoś inny niż on sam

nabywa przedmiot, czyni to na swoje ryzyko.

Dlatego przed podpisaniem umowy leasingu na-

leży dobrze zapoznać się z warunkami na jakich

zostaje nabyty samochód lub ich cała partia, gdy

wymieniamy większą część parku maszyn. Taki

wgląd w treść umowy jest jak najbardziej możliwy,

ponieważ finansujący musi korzystającemu razem

z autem wydać odpis umowy ze zbywcą lub odpisy

innych posiadanych dokumentów dotyczących tej

umowy. A już w szczególności odpis dokumentu

gwarancyjnego co do jakości auta, otrzymanego

od zbywcy lub producenta.

Kursy

walut

Kolejnym ważnym dla korzystającego źródłem

informacji jest sama umowa leasingu. To w jej

ogólnych warunkach znajdziemy nasze zobo-

wiązania i uprawnienia dotyczące poszczegól-

nych etapów związanych z zawarciem, reali-

zacją i zakończeniem umowy. Czytając ogólne

warunki warto zwrócić szczególną uwagę na to

w jaki sposób jest kalkulowana podstawa nali-

czania rat leasingowych, czyli tzw. cena zaku-

pu przedmiotu leasingu. Czy to sama wartość

przedmiotu wynikająca z faktury, czy występują

jeszcze inne składowe, jakie to elementy i z cze-

go wynikają? Czy też ostateczna wartość jest

uzależniona od zmian

kursów walut itp.

wszelkich czynników,

które mogą wpłynąć

na ostateczną wartość

przedmiotu, ponieważ

między innymi od tego

będzie zależna wyso-

kość spłacanych zobo-

wiązań.

Przy umowach denominowanych w walutach

obcych należy pamiętać o tym, że jeżeli nie

mamy przychodów w analogicznej walucie do

tej z umowy leasingu, ponosimy ryzyko zwią-

zane ze zmianą kursów w czasie, co nie zawsze

musi być kompensowane przez niższe stopy

procentowe notowane na rynku dla danej walu-

ty. Jeżeli zdecydujemy się na umowę denomino-

waną w walucie obcej, warto zwrócić uwagę na

to po jakim kursie (wg jakich zasad) rozliczane

będą nasze zobowiązania. Najczęściej ich wy-

sokość jest ponadto uzależniona od zmian stóp

procentowych - powinniśmy więc zapoznać się

z zasadami ich naliczania.

Ważne

ubezpieczenie

Bardzo ważną kwestią dotykającą umowy le-

asingu jest ubezpieczenie przedmiotu leasingu.

Możemy otrzymać do używania przedmiot już

ubezpieczony przez finansującego i wówczas

jego koszt zostaje wliczony w raty leasingowe.

Druga opcja ma miejsce, gdy sami wybieramy

ubezpieczyciela i po zaakceptowaniu naszej

decyzji przez finansującego, płacimy składki

odrębnie naliczane w stosunku do czynszu le-

asingowego. W każdym jednak z tych przypad-

ków warto zapoznać się z warunkami na jakich

rozliczane będą ewentualne szkody, w szcze-

gólności te, których efektem będzie utrata po-

jazdu, czy to w skutek szkody całkowitej, czy

kradzieży.

W każdym z tych przypadków nasze zobowią-

zania umowne nie wygasają, a ich ostateczna

wysokość może być zależna od warunków roz-

liczenia odszkodowania, na jakie się zdecydu-

jemy podpisując umowę leasingu. Jak pokazują

badania marketingowe rynku przedsiębiorstw,

to właśnie utrata przedmiotu, niekoniecznie

w skutek kradzieży, jest uznawana za główną

wadę leasingu. Zgodnie z postanowieniami Ko-

deksu cywilnego korzystający musi płacić raty

w umówionych terminach.

Jeżeli firma dopuszcza się zwłoki z zapłatą co

najmniej jednej raty, finansujący powinien wy-

znaczyć na piśmie korzystającemu odpowiedni

termin dodatkowy do zapłacenia zaległo-

ści z zagrożeniem, że w razie upływu czasu,

w którym muszą zostać uregulowane należno-

ści, może on wypowiedzieć umowę leasingu ze

skutkiem natychmiastowym. Chyba że strony

uzgodniły termin wypowiedzenia. Oczywiście

istnieje szansa, by w umowie leasingu znalazły

się korzystniejsze postanowienia od tych kodek-

sowych, warto o tym pamiętać przed parafowa-

niem porozumienia.

Fot. Fotolia

Aby być zadowolonym

z podpisanej umowy,

trzeba dokładnie

przeanalizować wiele

aspektów dotyczących

leasingu.

52

www.fab.com.pl

Finanse

Cesja

na inny podmiot

Bez względu jednak na wszystko, nie wywią-

zywanie się z zobowiązania może spowodo-

wać wypowiedzenie umowy przez finansują-

cego. W efekcie finansujący może żądać od

korzystającego natychmiastowego zapłacenia

wszystkich przewidzianych w umowie a nie-

zapłaconych rat, pomniejszonych o korzyści,

jakie firma leasingowa uzyskała wskutek ich

zapłaty przed umówionym terminem i rozwią-

zania umowy leasingu. Często mamy do czy-

nienia z sytuacją, w której zagospodarowanie

przedmiotu leasingu poprzez jego sprzedaż

lub ponowny leasingu pozytywnie wpływa na

zmniejszenie poziomu zobowiązań. Dlatego

też w ogólnych warunkach zazwyczaj pojawia

się zobowiązanie korzystającego do zwrotu

przedmiotu leasingu w przypadku wypowie-

dzenia umowy przed terminem.

Przez wiele lat w przypadku niemożności

wywiązania się z zobowiązań umownych po-

wszechną praktyką było cedowanie swoich

praw i obowiązków na inny podmiot. Takie

działania wpływały bardzo pozytywnie na

zmniejszenie poziomu kosztów windykacji

w stosunku do podmiotów, u których pojawiły

się problemy płatnicze. Jednak ta praktyka zo-

stała na wiele lat zablokowana wskutek wyda-

wanych interpretacji przez ministra finansów,

a także orzeczeń organów skarbowych. Mamy

nadzieję, że wydany niedawno wyrok NSA

w tego typu sprawie, dopuszczający dokony-

wanie cesji w ramach umowy leasingu, spowo-

duje zmianę w podejściu organów skarbowych

do tego typu zdarzeń. To niewątpliwie wpłynie

na istotne zwiększenie bezpieczeństwa podat-

ników w obrocie gospodarczym.

Łatwość

dostępu

Analizując ogólne warunki warto, abyśmy

zwrócili uwagę na samo końcowe rozlicze-

nie umowy, a przede wszystkim na terminy

w jakich mamy prawo zrealizować opcję wy-

kupu przedmiotu leasingu. Wartość, po któ-

rej wykupujemy pojazd po okresie leasingu

jest co do zasady niższa od wartości rynko-

wej tego pojazdu. Jeżeli nie zrealizujemy tej

opcji w czasie przewidzianym umową, to po-

zostanie nam nabyć ten przedmiot po cenie

rynkowej.

Leasing jest podobnie jak kredyt usługą fi-

nansową, ale różni się tym, że zawiera w sobie

elementy usługi dzierżawy. Te właśnie cechy

sprawiają jego łatwość dostępu, szczególnie

jeśli chodzi o samochody. Mamy zatem do

czynienia z doskonałą współpracą pomiędzy

firmami leasingowymi a dealerami i produ-

centami, co niewątpliwie dodatkowo wpły-

wa na możliwość stosowania uproszczonych

procedur przy ocenie wniosku leasingowego

i zmniejszenia oczekiwań co do zabezpiecze-

nia takiej transakcji.

■

■

Andrzej Sugajski

dyrektor generalny

Związku Polskiego Leasingu

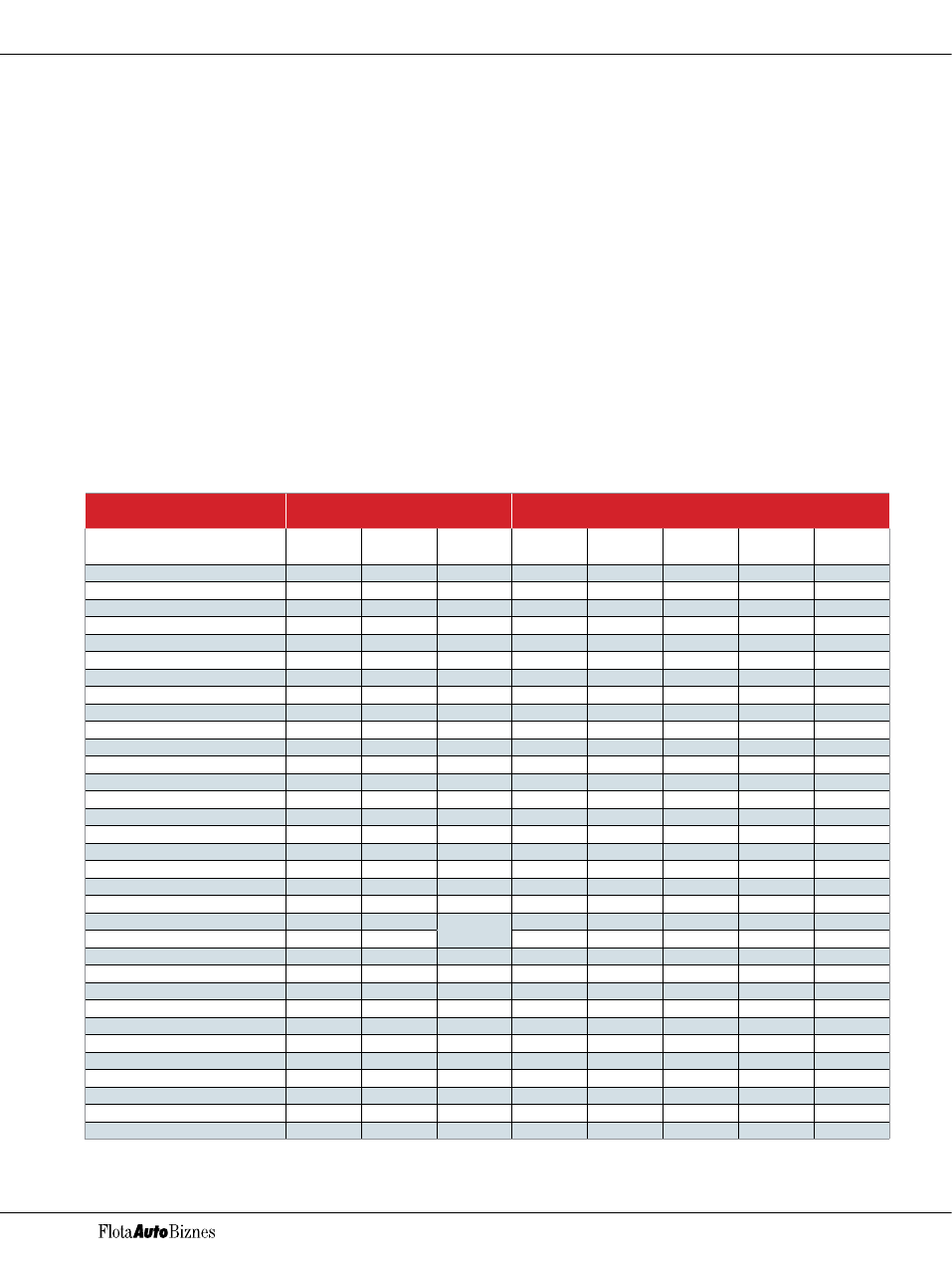

Finansowanie aut (w sztukach)

w I połowie 2012 r

Finansowanie aut (wartość netto środków w mln. zł)

w I połowie 2012 r

Spółka

Pojazdy

Osobowe

o masie

do 3,5t

Pojazdy

Osobowe

Cięzarowe

o masie

do3,5t

o masie powyżej

3,5t

BGŻ Leasing

692

169

b.d.

97,85

15,35

16,21

b.d.

b.d.

BNP Paribas Leasing Solutions *

1 019

566

0

89,13

35,43

43,87

0,00

43,87

BRE Leasing

5 176

3 388

718

553,86

285,43

86,43

42,93

43,51

BZ WBK Spółki Finansowe **

3 466

2 309

571

345,79

173,70

62,19

42,17

20,02

De Lage Landen Leasing Polska

662

28

4

93,93

1,76

0,83

0,31

0,51

Deutsche Leasing Polska

116

25

0

88,10

4,15

0,00

0,00

0,00

DnB Nord Leasing

169

136

19

15,51

10,05

3,81

2,25

1,56

Europejski Fundusz Leasingowy

9 827

5 810

2 032

859,10

450,41

227,71

146,10

81,61

FGA Leasing Polska

989

401

518

71,45

25,67

30,03

29,07

0,97

Getin Leasing

6 629

4 120

1 311

476,63

262,29

108,07

79,45

28,62

Handlowy Leasing

566

258

0

78,76

20,76

11,49

0,00

11,49

IKB Leasing Polska

106

5

7

29,77

0,31

0,85

0,85

0,00

Impuls Leasing

1 379

905

192

133,09

70,56

23,08

15,42

7,66

ING Lease Polska

977

497

53

215,10

48,48

65,76

14,62

51,13

Kredyt Lease

1 125

426

86

156,54

35,15

16,22

6,96

9,26

MAN Financial Services Poland

345

0

0

89,43

0,00

3,36

0,00

3,36

Masterlease Polska ***

2 881

2 604

249

179,16

163,12

15,98

13,71

2,27

Mercedes-Benz Leasing Polska

1 602

633

472

288,17

94,75

82,13

50,70

31,43

Millennium Leasing

3 499

1 443

749

423,52

112,29

95,96

57,68

38,28

NL Leasing Polska Spółka

182

30

b.d.

24,16

2,45

3,86

b.d.

b.d.

Nordea Finance Polska

131

107

0

13,66

6,87

0,67

0,14

0,53

ORIX Polska

529

490

43,76

38,75

0,64

0,00

0,64

PKO Leasing

4 189

1 870

b.d.

625,41

336,54

95,97

45,60

50,38

Pekao Leasing (Pekao Leasing i Finanse)

4 769

2 809

703

510,81

176,65

106,12

b.d.

b.d.

Raiffeisen Leasing Polska

8 188

5 214

1 289

821,31

438,29

125,88

113,03

12,85

Scania Finance Polska

717

1

0

194,84

0,09

20,64

0,00

20,64

SG Equipment Leasing Polska

694

281

100

114,10

29,34

22,14

10,88

11,26

SGB-Trans-Leasing Polskie Towarzystwo Leasingowe

297

208

48

20,67

12,21

3,66

2,33

1,33

Siemens Finance

79

9

0

19,20

0,78

2,39

0,00

2,39

VB Leasing Polska

3 016

1 163

263

391,55

91,62

53,66

19,82

33,84

VFS Usługi Finansowe Polska

664

2

4

184,42

0,33

22,98

0,36

22,62

Volkswagen Leasing Polska

5 903

5 352

551

460,35

425,97

34,38

34,38

0,00

RAZEM

70 583

41 259

9 939

7 709,12

3 369,58

1 386,97

728,76

532,02

* BNP Paribas Leasing Solutions (BNP Paribas Lease Group, Fortis Lease Polska, CLAAS Financial Services)

** Spółki leasingowe Banku Zachodniego WBK: BZ WBK Finanse & Leasing i BZ WBK Leasing

*** Masterlease Polska: Masterlease, Futura Leasing, i Prime Car Management

www.fab.com.pl

53

Finanse

Źródło: ZPL

Document Outline

Wyszukiwarka

Podobne podstrony:

opodatkowanie stron umowy leasingu NSW3YKTZ5FWE4FK2OMV2CPY4IOKPE7GRFZZZLVY

Jak rozliczysz wydatki na eksploatację samochodu zastępczego używanego w ramach umowy leasingu

Sprzedaż samochodu wykupionego po zakończeniu umowy leasingu, Gazeta Podatkowa

zmiana kwalifikacji umowy leasingu

01 Wykład?chy umowy leasinguid006

Umowy leasingu w prawie bilansowym i podatkowym ebook

363 Wykup środka trwałego po zakończeniu trwania umowy leasingu finansowego

analiza złożonych aktów ruchowych w sytuacjach patologicznych

Prezentacja 2 analiza akcji zadania dla studentow

Wypadkoznawstwo analiza wypadków

Zarz[1] finan przeds 11 analiza wskaz

Analiza czynnikowa II

PawelCiszewski Zarzadzanie dostawcami i umowy SLA

4 ANALIZA WSKAŹNIKOWA Rachunkowość

Umowy cywilnoprawne w administracji (1)

analiza finansowa ppt

Analiza rys w twarzy

więcej podobnych podstron