DECYZJE DOTYCZĄCE

SPOSOBU FINANSOWANIA

Wybór instrumentów finansowych

Dr Tomasz Słoński

Wybór instrumentu finansowego

jest dwuetapowym procesem

Etap 1. Oszacowanie zapotrzebowania na

kapitał z zewnętrznych źródeł finansowania

•Ostrożna analiza możliwości oferowanych

przez rynek finansowy – jaką ilość kapitału

można pozyskać na „rozsądnych” warunkach

•Jeżeli zarząd uważa, że nie można pozyskać

kapitału na rozsądnych warunkach, to

wymagana jest modyfikacja planów

operacyjnych przedsiębiorstwa.

Wybór instrumentu finansowego

jest dwuetapowym procesem

• Etap 2. Wybór instrumentu finansowego

• Identyfikacja strategii finansowej firmy

– Decyzja dotyczące sposobu finansowania nie jest

podejmowana jednokrotnie – jest częścią strategii

finansowej przedsiębiorstwa, która jest uzależniona

od długookresowych celów przedsiębiorstwa

– Strategia finansowa nie powinna nawet w

najmniejszym stopniu oddziaływać na strategię

biznesową. Czy to prawda?

– W wielu przypadkach najlepszym wyborem jest

finansowanie w sposób pasywny działalności

przedsiębiorstwa, niż narażanie na

niebezpieczeństwo działalności firmy w pogoni za

zmniejszeniem krańcowego kosztu kapitału.

Wybór odpowiedniego instrumentu

finansowego

• Wybór instrumentu finansowego nie jest

zadaniem łatwym ponieważ oprócz kredytu

(obligacji) i nowych udziałów istnieje całe

spektrum instrumentów finansowych.

Uwaga! Wiele przedsiębiorstw nie może lub nie

chce sprzedawać nowych udziałów. Dla tego

typu przedsiębiorstw właściwym pytaniem jest

jak wiele długu pozyskać? Brak możliwości

pozyskania długu zmusza do powiązania decyzji

dotyczących sposobu finansowania z decyzjami

wpływającymi na wzrost przedsiębiorstwa.

Wybór odpowiedniego instrumentu

finansowego

• Określ w jaki sposób kapitał z zewnętrznych źródeł

finansowania (KZZF) wpływa na sprawozdania

finansowe oraz na stopy zwrotu dla właścicieli. (przypisz

wagi do kosztów i korzyści związanych z finansowaniem

KZZF)

• Określ jak różne instrumenty finansowe wpływają lub

wzajemnie oddziałują z:

– Wystąpieniem trudności finansowych

– Oszczędnościami podatkowymi

– Ograniczeniem dostępu do nowych kapitałów własnych

– Postrzeganiem p-stwa przez innych inwestorów (market

signaling)

– Sposobem wynagradzania zarządu

Ogólny podział narzędzi analizy

optymalnej struktury kapitału

1. Narzędzia badające wpływ struktury kapitału

na poziom korzyści osiąganych przez

przedsiębiorstwo, a następnie analizę

prawdopodobieństwa wystąpienia tych

korzyści. Narzędzia te wywodzą się głównie z

analizy wskaźnikowej,:

•

Dźwignia finansowa i łączna (wpływ na rentowność)

•

Punkt obojętności EBIT-EPS (wpływ na EPS)

Charakter analizy jest przyrostowy (przedmiotem

analizy jest planowana działalność)

Ogólny podział narzędzi analizy

optymalnej struktury kapitału

2. Narzędzia badające wpływ struktury kapitału na

poziom ryzyka przypisanego działalności

przedsiębiorstwa, a następnie szacują wpływ

zmian ryzyka na wartość. Narzędzia te

wywodzą się modeli wyceny przedsiębiorstwa:

•

Równanie Milesa-Ezzela i równanie Hamady

•

Modele wyceny DCF (w tym modele MM)

Charakter analizy jest całościowy (przedmiotem

analizy jest wpływ na wartość całego

przedsiębiorstwa)

Dźwignia finansowa

• W fizyce, dźwignia to rodzaj przekładni

zmieniającej wielkość obciążenia zewnętrznego

na odpowiednią wartość siły napędowej.

• W biznesie, dźwignia finansowa jest przekładnią,

która zamienia wielkość obciążenia

zewnętrznego (odsetki) na odpowiednią

wielkość oczekiwanych stóp zwrotu właścicieli.

• Przełożenie stałych kosztów finansowych na

oczekiwane stopy zwrotu właścicieli odbywa się

kosztem wzrostu zmienności oczekiwanych

wyników (tj. wzrostem ryzyka ogólnego).

Równanie opisujące dźwignię

finansową

• Wskaźnik dźwigni finansowej (tj. Dług/Kapitały

własne) określa wpływ odsetek na oczekiwane

stopy zwrotu kapitału własnego (ROE)

• Następnie, przy pomocy paru przekształceń

można opisać wskaźnik ROE jako

(

)(

)

⎟

⎠

⎞

⎜

⎝

⎛

−

−

=

=

E

T

i

EBIT

1

E

NI

ROE

⎟

⎠

⎞

⎜

⎝

⎛

+

=

E

D

)

'

k

-

(ROIC

ROIC

ROE

d

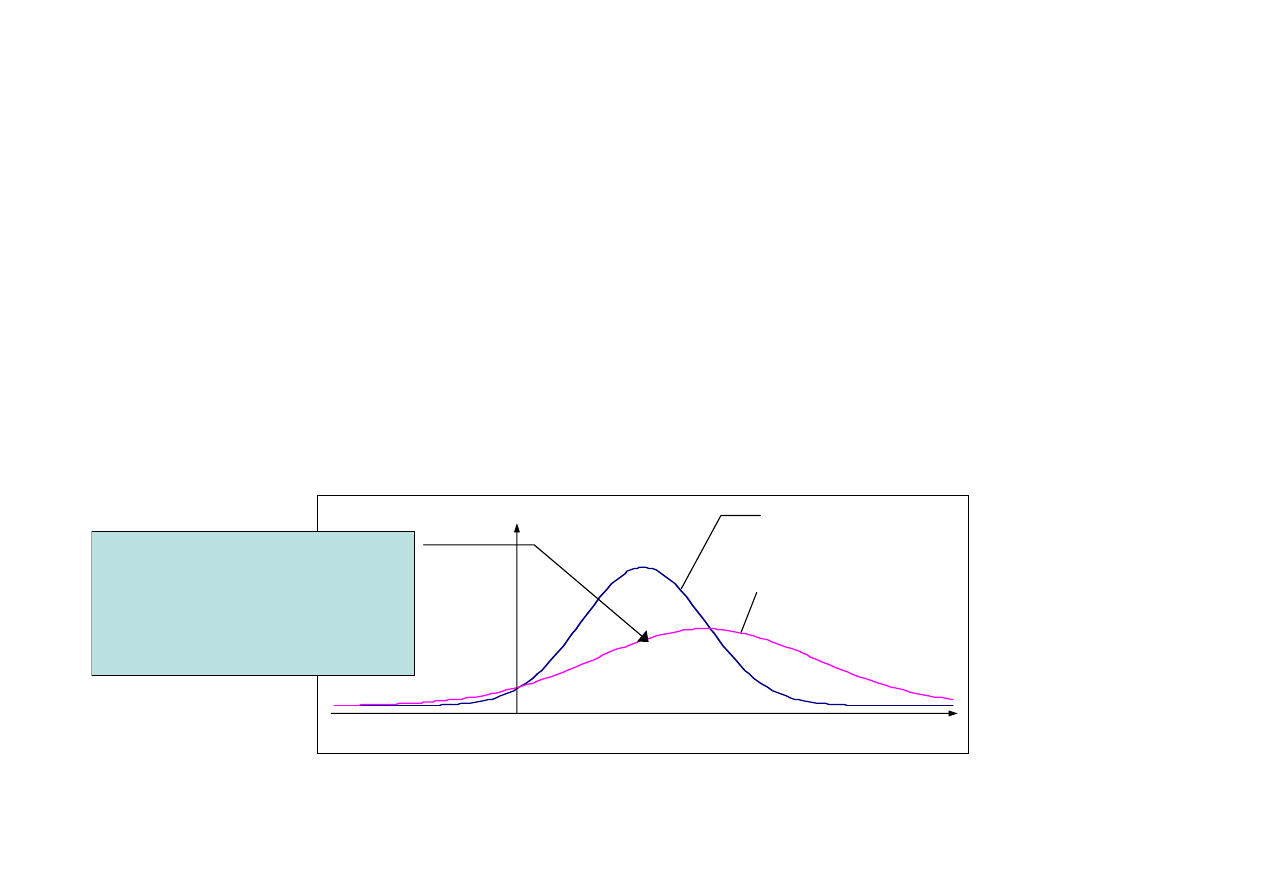

Podstawowe czynniki wpływające

na efekt dźwigni finansowej

• Efekt dźwigni finansowej (D/E) na ROE zależy

od różnicy pomiędzy ROIC a i’.

• Jeżeli ROIC jest mniejsze od i’ to dźwignia

finansowa obniża ROE

ROE

P

Dług/Kap Wł = 0

Dług/Kap Wł = 2

Dźwignia finansowa

zwiększa zakres

możliwych rezultatów

(tj. zwiększa ryzyko)

Wykorzystanie (ROE) dźwigni

finansowej w praktyce

• Niestety, wykorzystanie dźwigni finansowej do

projektowania struktury kapitału może prowadzić

na manowce.

• Dzieje się tak dlatego, że ROE jako wskaźnik

pomiaru działalności przedsiębiorstwa jest

obciążona trzema dużymi wadami:

– Brak analizy zmian w czasie,

– Brak analizy zmian ryzyka,

– Brak analizy wpływu na wartość przedsiębiorstwa.

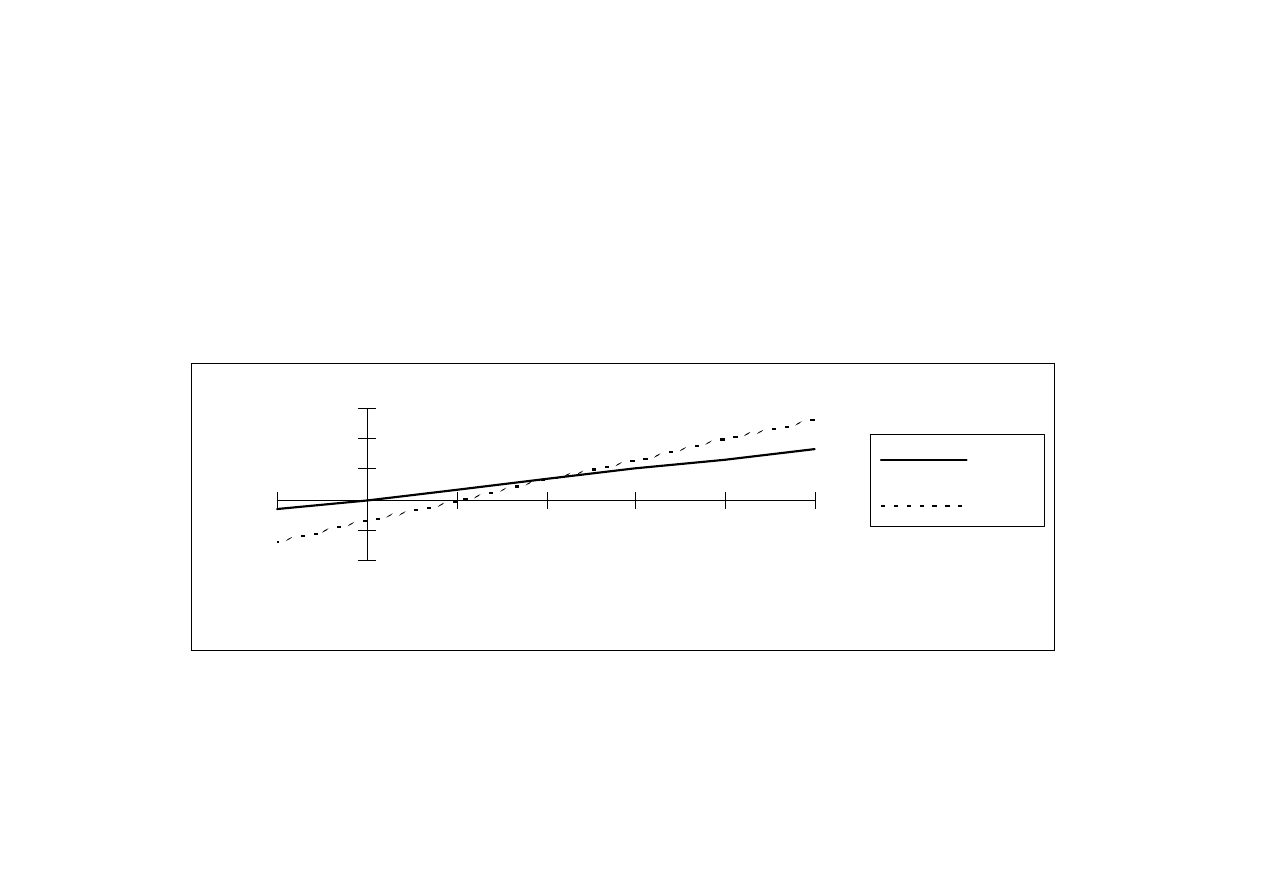

Punkt obojętności EBIT-EPS,

metoda algebraiczna

• Punkt obojętności, to punkt dla którego

korzyści osiągane przez różne plany

finansowe są takie same

• Równanie rozwiązujemy względem EBITx

(

)

(

)

(

)

(

)

EBIT

I

T N

EBIT

I

T N

x

x

−

−

=

−

−

A

A

B

B

1

1

/

/

,

Punkt obojętności EBIT-EPS,

metoda graficzna

-2,0

-1,0

0,0

1,0

2,0

3,0

2000

1600

1200

800

400

0

-400

Plan B

Plan A

Rodzaje pojemności zadłużeniowej

1. Podtrzymywana pojemność zadłużeniowa

to wyznaczona przez zarząd możliwy do

podtrzymania poziom długu przedsiębiorstwa,

który pozwala na utrzymanie określonej oceny

ratingowej przedsiębiorstwa lub jest zbieżny z

docelową strukturą kapitału.

2. Maksymalna pojemność zadłużeniowa to

maksymalny poziom długu, który może

pozyskać i obsłużyć przedsiębiorstwo w

określonym czasie.

Kryteria doboru kapitału obcego

• Obiektywne (znajdujące swój wyraz w

teorii struktury kapitału przedsiębiorstwa)

• Subiektywne (zaniechanie analizy

wymiany ryzyka na korzyść; zarząd kieruje

się opiniami innych)

Kryteria subiektywne

1. „Czysto” subiektywne kryterium doboru

kapitału obcego

2. Kryterium wykorzystujące dane

historyczne o przedsiębiorstwie

3. Kryterium ustalania pojemności

zadłużeniowej na podstawie porównań z

branżą

4. Standardy oceny podmiotu

powierzającego kapitał obcy

Determinanty pojemności

zadłużeniowej

a) czynniki wpływające na ryzyko

niedotrzymania warunków umowy

- wielkość i zmienność FCFF (sytuacja w

branży, tempo zmian technologicznych,

popyt na dobra lub usługi)

- wielkość obciążeń finansowych netto

(tarcza podatkowa, możliwość

refinansowania)

Determinanty pojemności

zadłużeniowej

b) czynniki wpływające na ryzyko

poniesienia straty przez wierzyciela w

sytuacji ogłoszenia niewypłacalności

dłużnika

- tempo zmiany wartości rynkowej

aktywów

- płynność aktywów

- charakterystyka rynku wtórnego

Maksymalna pojemność

zadłużeniowa

• Metoda 1 prawdopodobieństwo obniżenia

wskaźnika pokrycia poniżej 1

(

)

α

−

=

>

1

I

EBIT

P

Metoda wykorzystująca wskaźnik

pokrycia

(

)

(

)

(

)

α

=

−

≤

=

≤

EBITDA

s

EBIT

I

Z

P

I

EBIT

P

1

1

(

)

( )

(

)

1

0

1

1

1

−

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

+

+

=

+

g

s

Z

I

g

EBIT

α

Metoda wykorzystująca wskaźnik

pokrycia

• Zarząd ustalił prawdopodobieństwo

osiągnięcia wielkości wskaźnika pokrycia

poniżej 1 na poziomie 0,1%

• Oczekiwana wartość stopy wzrostu to

6,7%

• Odchylenie standardowe stopy wzrostu na

podstawie obserwacji z ostatnich pięciu lat

to 23,4%

• Obecnie wskaźnik pokrycia równa się 18,5

Metoda wykorzystująca wskaźnik

pokrycia

(

)

(

)

(

)

1

0

%

7

,

6

1

%

4

,

23

09

,

3

1

%

7

,

6

1

−

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

+

−

+

=

+

I

EBITDA

• Minimalna wielkość wskaźnika pokrycia to

3,1

• Przedsiębiorstwo posiada (18,5 –

3,1)=15,4 niewykorzystanej pojemności

zadłużeniowej

Document Outline

- DECYZJE DOTYCZĄCE SPOSOBU FINANSOWANIA Wybór instrumentów finansowych

- Wybór instrumentu finansowego jest dwuetapowym procesem

- Wybór instrumentu finansowego jest dwuetapowym procesem

- Wybór odpowiedniego instrumentu finansowego

- Wybór odpowiedniego instrumentu finansowego

- Ogólny podział narzędzi analizy optymalnej struktury kapitału

- Ogólny podział narzędzi analizy optymalnej struktury kapitału

- Dźwignia finansowa

- Równanie opisujące dźwignię finansową

- Podstawowe czynniki wpływające na efekt dźwigni finansowej

- Wykorzystanie (ROE) dźwigni finansowej w praktyce

- Punkt obojętności EBIT-EPS, metoda algebraiczna

- Punkt obojętności EBIT-EPS, metoda graficzna

- Rodzaje pojemności zadłużeniowej

- Kryteria doboru kapitału obcego

- Kryteria subiektywne

- Determinanty pojemności zadłużeniowej

- Determinanty pojemności zadłużeniowej

- Maksymalna pojemność zadłużeniowa

- Metoda wykorzystująca wskaźnik pokrycia

- Metoda wykorzystująca wskaźnik pokrycia

- Metoda wykorzystująca wskaźnik pokrycia

Wyszukiwarka

Podobne podstrony:

jaka decyzja moze zapasc w wyni Nieznany

decyzje podatkowe id 132559 Nieznany

decyzje administracyjne id 1325 Nieznany

44 49 ROZ w spr sposobu nad Nieznany (2)

MyL lenie decyzje jA zyk 4 id 3 Nieznany

PL140704B1 sposob wytwarzania s Nieznany

04 Przepisy dotyczace sekcji zw Nieznany

91 100 ROZ w spr sposobu re Nieznany (2)

DECYZJE ZUS id 132573 Nieznany

Decyzja dotycząca zatwierdzenia projektu budowlanego i udzielenia pozwolenia na budowę rozbiórkę

18. Decyzje dotyczace linii produktow, Materiały PSW Biała Podlaska, ZiPM- ćwiczenia

10 Zuranski J i inni Sposoby og Nieznany (2)

Ogólne zasady dotyczące sposobu odżywiania i odpowiedniego łączenia składników pokarmowych, Sport. D

40 43 ROZ w spr sposobow de Nieznany (2)

Trucizny oraz jady i wszelakie inne sposoby na nieznaczne śmierci zadanie, ZDROWIE-Medycyna naturaln

Mudyn K O sposobach istnienia r Nieznany

Porady dotyczace uczenia osob z Nieznany

DLACZEGO DECYZJE DOTYCZĄCE INWESTYCJI

więcej podobnych podstron