Rachunkowo

ść

zarz

ą

dcza

Wykład 4

Kalkulacja kosztu

jednostkowego - metody

Kalkulacja kosztu jednostkowego - metody

Kalkulacja – poj

ę

cia podstawowe

Metody kalkulacji:

Kalkulacje podziałowe,

Kalkulacje doliczeniowe,

-

-

Kalkulacja kosztu jednostkowego - metody

Kalkulacja – czynno

ś

ci obliczeniowe

polegaj

ą

ce na ustaleniu wysoko

ś

ci

jednostkowego kosztu produktu i

wykazaniu jego struktury w przekroju

elementów składowych, zwanych

pozycjami kalkulacyjnymi,

Kalkulacja – liczbowe zestawienie

kosztów okre

ś

lonego przedmiotu, obiektu

kalkulacji wg pozycji kalkulacyjnych.

Kalkulacja kosztu jednostkowego - metody

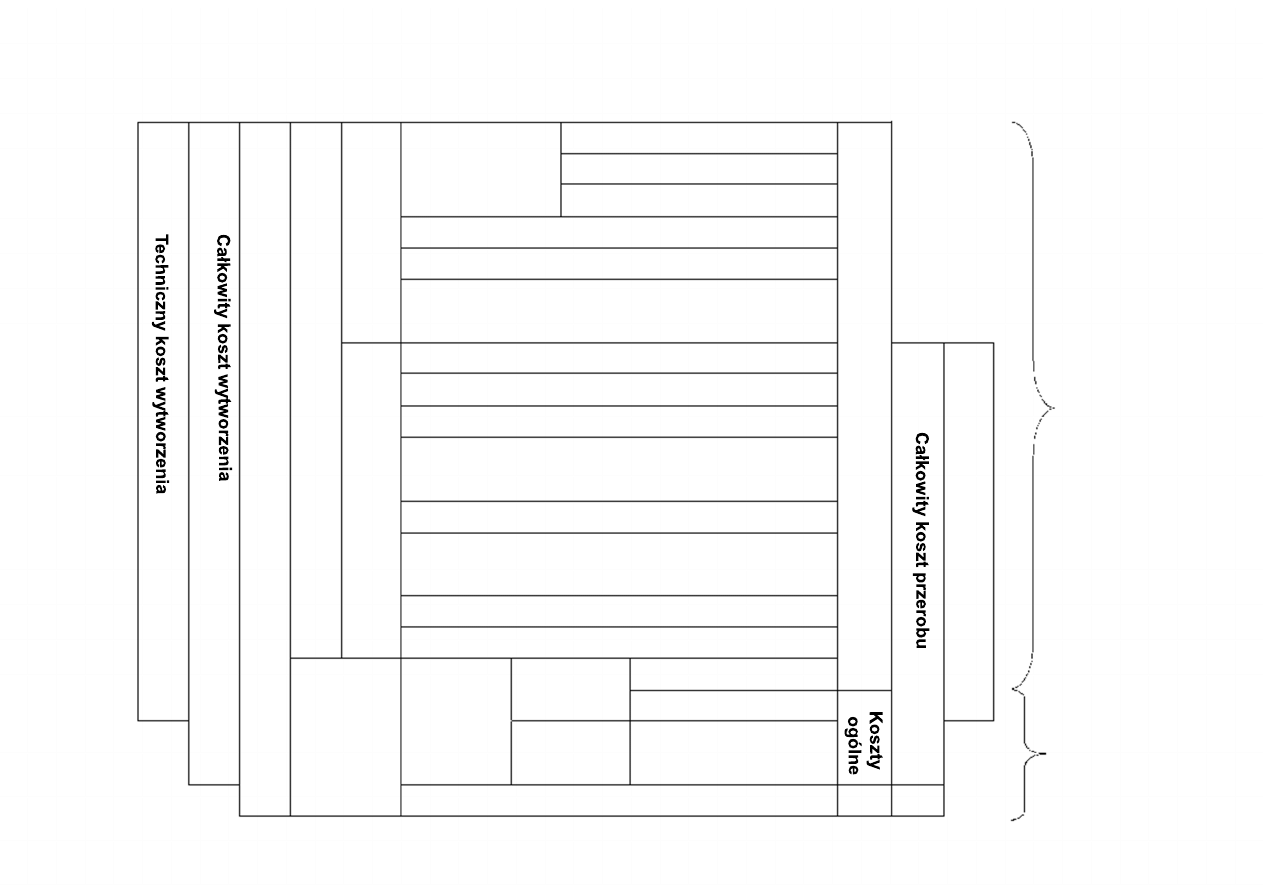

Przykładowy układ kalkulacyjny kosztów

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Materiały bezpo

ś

rednie

Paliwo i energia technologiczna

Koszty zakupu

Wynagrodzenia bezpo

ś

rednie

Narzuty na wynagrodzenia bezpo

ś

rednie

Inne koszty bezpo

ś

rednie

Koszty wydziałowe

Koszty zarz

ą

du

Straty na brakach

Koszty sprzeda

ż

y

Razem 1 – 7 Koszt wytworzenia (TKW)

Razem 1 – 9 Fabryczny koszt wytworzenia

Razem 1 – 10 Całkowity koszt własny

K

o

s

zt

y

zm

ie

n

n

e

K

o

s

zt

y

s

ta

łe

T

e

c

h

n

ic

zn

y

k

o

s

zt

p

rze

ro

b

u

Składniki kosztów układu kalkulacyjnego

K

o

s

zt

y

p

o

d

s

ta

w

o

w

e

Administracyjno-gosp.

Wydziałowe

Odpisy na fundusz załogi

Składki na FP

Składki ZUS

Ogólnowydziałowe

Ruchu

Zarz

ą

du

K

o

s

zt

y

p

o

ś

re

d

n

ie

K

o

s

zt

w

ła

s

n

y

s

p

rze

d

a

ż

y

Sprzeda

ż

y

Dopłaty

Produkcji

Ogólnoprodukcyjne

Przygotowanie nowej działalno

ś

ci

Zasiłki chorobowe obci

ąż

aj

ą

ce zakład

Narz

ę

dzia i przyrz

ą

dy specjalne

K

o

s

zt

y

b

e

zp

o

ś

re

d

n

ie

M

a

te

ri

a

ły

i

e

n

e

rg

ia

P

ła

c

e

b

e

zp

o

ś

re

d

n

ie

z

n

a

rzu

ta

m

i

In

n

e

k

o

s

zt

y

b

e

zp

o

ś

re

d

n

ie

Pozostałe tytuły płac i narzuty

Płace urlopowe

Materiały

Energia

Paliwo

Pałace podstawowe

Dodatki sta

ż

owe

Premie

Obróbka obca

Zu

ż

ycie

Delegacje

Kalkulacja kosztu jednostkowego - metody

Przedmiot kalkulacji – produkty wyra

ż

one za

pomoc

ą

odpowiedniej jednostki miary, zwanej

jednostk

ą

kalkulacyjn

ą

(m, szt., kg, t, jednostka

umowna, itp.)

Indywidualny przedmiot kalkulacji – wyrób lub

usługa jednego rodzaju (wyra

ż

ony w

naturalnych jednostkach kalkulacyjnych)

Zbiorczy przedmiot kalkulacji – zbiór ró

ż

nych

rodzajów lub odmian produktów.

Kalkulacja kosztu jednostkowego - metody

Cel kalkulacji:

dostarczanie informacji umo

ż

liwiaj

ą

cych sporz

ą

dzenie sprawozda

ń

finansowych i sprawozda

ń

statystycznych dla potrzeb zewn

ę

trznych

u

ż

ytkowników tych sprawozda

ń

,

wsparcie zarz

ą

dzaj

ą

cych informacjami przy podejmowaniu decyzji

np. dotycz

ą

cych ustalania i ró

ż

nicowania cen sprzeda

ż

y produktów,

wprowadzania nowych produktów, usług,

dostarczanie kierownictwu danych wykorzystywanych w procesie:

kontroli, analizy kosztów, podejmowania działa

ń

kształtuj

ą

cych ich

wysoko

ść

.

W zale

ż

no

ś

ci od szczegółowego celu informacyjnego

koszt jednostkowy przedmiotu kalkulacji mo

ż

e zosta

ć

obliczony na poziomie :

• kosztu zmiennego – dla potrzeb decyzji krótkookresowych,

• kosztu wytworzenia – dla potrzeb ustalenia wyniku finansowego i

• wyceny bilansowej zapasów,

• pełnego – dla potrzeb podejmowania decyzji długookresowych

Kalkulacja kosztu jednostkowego - metody

Prawidłowo

ść

ustalenia wysoko

ś

ci kosztów

jednostkowych w rachunku kalkulacyjnym wynika z:

1.

2.

Dokładno

ś

ci powi

ą

zania kalkulacji z cało

ś

ci

ą

rachunku kosztów,

Jako

ś

ci i szczegółowo

ś

ci rachunku kosztów, traktowanego jako

ź

ródło informacji liczbowych wykorzystywanych w procesie

kalkulacji,

Zastosowania wła

ś

ciwej metody kalkulacji uwzgl

ę

dniaj

ą

cej

specyfik

ę

procesu produkcyjnego danego podmiotu,

Jako

ś

ci mierników charakteryzuj

ą

cych rozmiary efektów pracy

b

ę

d

ą

cych przedmiotem kalkulacji

3.

4.

Klasyfikacja typów i metod kalkulacji

Obszar potrzeb informacyjnych: Kalkulacja na rzecz rachunkowo

ś

ci

finansowej (kalkulacja ewidencyjna), Kalkulacja na rzecz rachunkowo

ś

ci

zarz

ą

dczej (kalkulacja decyzyjna),

Czas sporz

ą

dzenia kalkulacji: Kalkulacja ex ante (wst

ę

pna), Kalkulacja w

trakcie wykonywania działa

ń

, Kalkulacja ex post (wynikowa),

Procedury wyceny i moment kalkulacji: Kalkulacja kosztów

rzeczywistych, Kalkulacja kosztów normalnych, Kalkulacja kosztów

standardowych,

Zakres kosztów obj

ę

tych kalkulacj

ą

: Kalkulacja kosztów pełnych,

Kalkulacja kosztów cz

ęś

ciowych (zmiennych),

Metoda (technika) kalkulacji: Kalkulacja podziałowa prosta, Kalkulacja

podziałowa ze współczynnikami, Kalkulacja fazowa (procesowa), Kalkulacja

doliczeniowa, Kalkulacja produktów ł

ą

cznych, Kalkulacja kosztów działa

ń

,

Metody produkcji: Kalkulacja przy produkcji masowej, Kalkulacja przy

produkcji seryjnej, Kalkulacja procesowa (stopniowa), Kalkulacja przy

produkcji jednostkowej, Kalkulacja przy produkcji sprz

ęż

onej,

Kalkulacja kosztu jednostkowego - metody

Kalkulacja podziałowa prosta

Zastosowanie: jednostki lub wydziały

produkcyjne wytwarzaj

ą

ce jeden rodzaj

nieskomplikowanych produktów.

Zasada ogólna

gdzie:

kj = KP / Wg

kj – jednostkowy koszt wytworzenia

Kp – całkowite koszty produkcji,

Wg – ilo

ść

wyrobów gotowych,

Kalkulacja kosztu jednostkowego - metody

Kalkulacja podziałowa prosta z remanentem

produkcji nie zako

ń

czonej

Wariant 1: produkcja nie zako

ń

czona wyceniana po z

góry ustalonym koszcie [np. koszt planowy]

kj = (Kp – Kpn) / Wg

gdzie:

Kpn – koszt produkcji nie zako

ń

czonej [wyceniony np. wg koszty

planowanego]

Wariant 2: przeliczenie produkcji nie zako

ń

czonej na

umowne jednostki kalkulacyjne [celem sprowadzenia jej

do porównywalno

ś

ci z wyrobami gotowymi]

kj = Kp / Wg + (Wn x % przerobu)

gdzie:

Wn – ilo

ść

produkcji nie zako

ń

czonej

Kalkulacja kosztu jednostkowego - metody

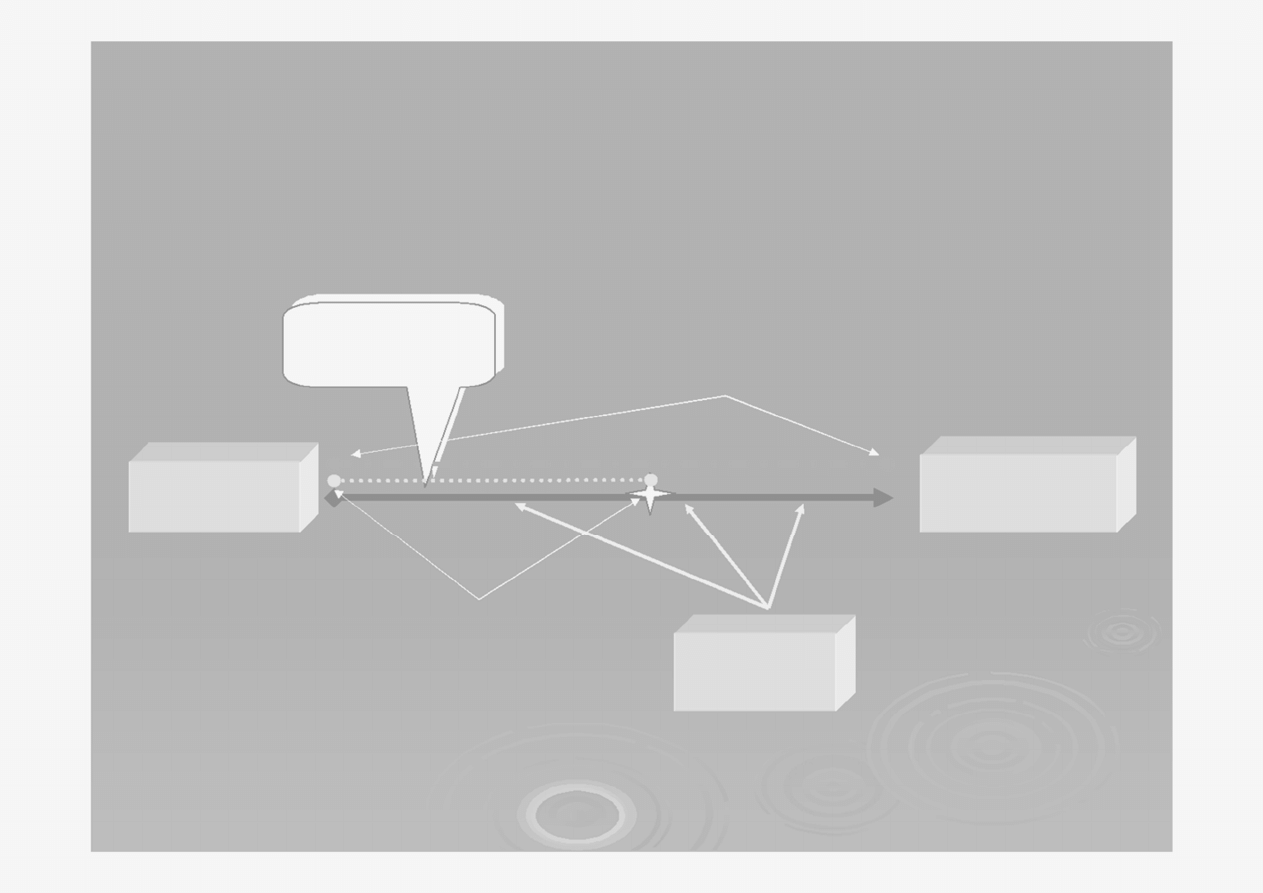

Kalkulacja podziałowa prosta kosztów materiałów

bezpo

ś

rednich i kosztów przerobu

Proces

produkcyjny

Kw wg

Wej

ś

cie

Materiały

Wyj

ś

cie

Wyroby gotowe

Kw pn

Koszty

przerobu

Kalkulacja kosztu jednostkowego - metody

Saldo pocz

ą

tkowe produkcji nie zako

ń

czonej w

kalkulacji podziałowej.

Metoda

ś

redniej wa

ż

onej

- wycena produkcji gotowej i nie

zako

ń

czonej dokonywana jest na poziomie

ś

redniego kosztu wytworzenia.

Jednostki stanu pocz

ą

tkowego produkcji w toku nie s

ą

oddzielane od

jednostek produkcji rozpocz

ę

tej w bie

żą

cym okresie. Koszty całkowite

wytworzenia produktów gotowych i produkcji w toku s

ą

sum

ą

kosztów stanu pocz

ą

tkowego produkcji nie zako

ń

czonej i kosztów

bie

żą

cego okresu.

W celu ustalenia

ś

redniego kosztu jednostkowego nale

ż

y podzieli

ć

koszty całkowite przez liczb

ę

ekwiwalentnych [przeliczeniowych]

jednostek kalkulacyjnych [liczba wyrobów gotowych + liczba

jednostek

przeliczeniowych

stanu

ko

ń

cowego

produkcji

niezako

ń

czonej]

Koszt (

Ś

rednia wa

ż

ona) = (K. pn. + K. ok.) / Pr. ok.

Kalkulacja kosztu jednostkowego - metody

Saldo pocz

ą

tkowe produkcji nie zako

ń

czonej w

kalkulacji podziałowej.

Metoda FIFO -

wycena wyrobów gotowych wg kosztu

ś

redniego, a

produkcji w toku wg kosztu wytworzenia bie

żą

cego okresu.

Jednostki

stanu pocz

ą

tkowego produkcji nie zako

ń

czonej, wg zało

ż

enia tej

metody, s

ą

przetwarzane w bie

żą

cym okresie jako pierwsze i jako

pierwsze przyjmuje si

ę

je do magazynu.

W celu ustalenia bie

żą

cego kosztu wytworzenia ekwiwalentnej

[przeliczeniowej] jednostki kalkulacyjnej, nale

ż

y podzieli

ć

koszty

bie

żą

cego okresu przez liczb

ę

jednostek przeliczeniowych [liczba]

wyrobów gotowych + zapas ko

ń

cowy produkcji niezako

ń

czonej w

jednostkach przeliczeniowych -

zapas pocz

ą

tkowy produkcji

niezako

ń

czonej w jednostkach przeliczeniowych

Koszt (FIFO) = K. ok. / (P. ok. – Pn. pok.)

Kalkulacja kosztu jednostkowego - metody

Kalkulacja podziałowa ze współczynnikami

Zastosowanie: podmioty, w których przy u

ż

yciu tych

samych maszyn, urz

ą

dze

ń

, technologii wytwarza si

ę

kilka produktów ró

ż

ni

ą

cych si

ę

mi

ę

dzy sob

ą

wielko

ś

ci

ą

, rozmiarem, mas

ą

, pojemno

ś

ci

ą

, itp.

Istot

ą

kalkulacji podziałowej ze współczynnikami jest

sprowadzenie kosztów ró

ż

nych wyrobów do wspólnego

mianownika w oparciu o zastosowanie współczynników

pozwalaj

ą

cych na ustalenie jednorodnych [umownych]

jednostek kalkulacyjnych.

Współczynniki – wyra

ż

aj

ą

proporcj

ę

mi

ę

dzy poszczególnymi

jednostkami kalkulacyjnymi a ich kosztami.

Kalkulacja kosztu jednostkowego - metody

Etapy kalkulacji podziałowej ze współczynnikami

Etap 1 – Ustalenie kosztów okresu wg pozycji kalkulacyjnych,

Etap 2 – Ustalenie współczynników dla ka

ż

dego rodzaju

produktów i pozycji kalkulacyjnych,

Etap 3 – Ustalenie rozmiarów produkcji w jednostkach

kalkulacyjnych,

Etap 4 – Ustalenie ilo

ś

ci umownych jednostek przeliczeniowych

dla poszczególnych produktów i pozycji kalkulacyjnych, [2 x 3]

Etap 5 – Ustalenie kosztu jednostkowego umownej jednostki

przeliczeniowej, [1 : 4]

Etap 6 – Ustalenie kosztu jednostkowego jednostki

kalkulacyjnej [5 x 2]

Kalkulacja kosztu jednostkowego - metody

Kalkulacja przy produkcji fazowej (procesowej)

Zastosowanie: w przypadku produkcji masowej lub wielkoseryjnej

wyrobów przechodz

ą

cych prze kilka nast

ę

puj

ą

cych po sobie faz

procesu produkcyjnego. Przy czym ka

ż

da faza produkcyjna nie licz

ą

c

ostatniej ko

ń

czy si

ę

przekazaniem półfabrykatów do fazy nast

ę

pnej

b

ą

d

ź

do podr

ę

cznego magazynu mi

ę

dzyfazowego (np. przemysł

spo

ż

ywczy, cukierniczy, ceramiki budowlanej, itp.)

W kalkulacji fazowej ka

ż

dy oddzielny proces produkcyjny (faza) traktowany jest jako

odr

ę

bny etap kalkulacji (grupowanie kosztów w przekroju faz –

koszty

bezpo

ś

rednie).

Koszty po

ś

rednie wytworzenia ujmowane mog

ą

by

ć

na jednym koncie (Koszty

wydziałowe) a nast

ę

pnie rozliczane na poszczególne fazy przy zastosowaniu kluczy

podziałowych ( fazy nie pokrywaj

ą

si

ę

z wydziałami produkcyjnymi). Przy pokryciu

wydziałów produkcyjnych z fazami do konta Koszty wydziałowe prowadzi si

ę

konta

analityczne w przekroju poszczególnych faz co w prosty sposób umo

ż

liwia ustalenie

kosztów wytworzenia produkcji fazy.

Kalkulacja kosztu jednostkowego - metody

Rodzaje kalkulacji fazowej

Kalkulacja

fazowa

Kalkulacja

fazowa

bezpółfabrykatowa

Kalkulacja

fazowa

półfabrykatowa

Kalkulacja kosztu jednostkowego - metody

Kalkulacja fazowa półfabrykatowa:

Wyznaczenie kosztu jednostkowego produktu narastaj

ą

co w wyniku wliczania

do kosztów ka

ż

dej fazy warto

ś

ci półfabrykatów pobranych i przetworzonych z

fazy poprzedniej.

Procedura:

wykazanie na karcie kalkulacyjnej ka

ż

dej fazy produkcyjnej kosztów

ponoszonych w tej fazie i kosztów półfabrykatów pobranych do przerobu z

fazy poprzedniej lub magazynu mi

ę

dzyfazowego,

spisanie z karty kalkulacyjnej ostatniej fazy kosztów wytworzenia wyrobów w

ci

ą

gu okresu i przeniesienie ich na stron

ę

Wn konta „Wyroby gotowe”

Kj = (Kf + xpkp) / xf

kj

Kf

kp

xp

xf

– koszt jednostkowy półfabrykatu lub wyrobu gotowego

– koszty całkowite wytworzenia w danej fazie

– koszt jednostkowy półfabrykatu z fazy poprzedniej

– liczba zu

ż

ytych półfabrykatów z poprzedniej fazy

– liczba półfabrykatów danej fazy lub liczba wyrobów gotowych je

ż

eli kalkuluje

si

ę

ich koszt wytworzenia po ostatniej fazie produkcji

Kalkulacja kosztu jednostkowego - metody

Metoda

półfabrykatowa

pozwala

na

odzwierciedlenie na kartach kalkulacyjnych

rzeczywistego przepływu półfabrykatów w

jednostce gospodarczej. Jej zastosowanie

sprowadza si

ę

do podmiotów, w których

produkcja poszczególnych faz mo

ż

e by

ć

składowana w magazynach lub staje si

ę

przedmiotem transakcji sprzeda

ż

y.

Kalkulacja kosztu jednostkowego - metody

Kalkulacja fazowa bezpółfabrykatowa:

Obliczenie kosztu jednostkowego wyrobu gotowego jako sumy

jednostkowych kosztów wytworzenia półfabrykatów w poszczególnych

fazach produkcyjnych.

Procedura:

wykazanie na karcie kalkulacyjnej ka

ż

dej fazy produkcyjnej jedynie

kosztów ponoszonych w tej fazie,

spisanie z kart kalkulacyjnych poszczególnych faz w ko

ń

cu okresu

obrachunkowego tylko kwot wyra

ż

aj

ą

cych udział tych faz w produkcji

zako

ń

czonej w celu przeniesienia ich na stron

ę

Wn konta „Wyroby

gotowe”, wykazanie udziału faz w wytworzeniu produkcji nie zako

ń

czonej

na koniec okresu.

kjf = Kf / xf

kjf

Kf

Xf

– koszt jednostkowy wytworzenia półfabrykatu w danej fazie

– koszty całkowite wytworzenia w danej fazie

– liczba półfabrykatów danej fazy lub liczba wyrobów gotowych

je

ż

eli kalkuluje si

ę

ich koszt wytworzenia po ostatniej fazie

produkcji

Kalkulacja kosztu jednostkowego - metody

Metoda bezpółfabrykatowa nie zakłada

kalkulacji kosztów półfabrykatów w przekroju

kolejnych faz, lecz dopiero kalkulacj

ę

kosztu

produktu gotowego. Koszt tego wyrobu

stanowi sum

ę

kosztów jednostkowych

ustalonych w ka

ż

dej fazie odr

ę

bnie.

Kalkulacja kosztu jednostkowego - metody

Kalkulacja przy produkcji ł

ą

cznej

Produkcja ł

ą

czna (sprz

ęż

ona, skojarzona) –

wytwarzanie w procesie technologicznym z

jednego wsadu surowcowego jednocze

ś

nie kilku

wyrobów,

ró

ż

ni

ą

cych

si

ę

mi

ę

dzy

sob

ą

wła

ś

ciwo

ś

ciami u

ż

ytkowymi, cechami fizycznymi

i/lub chemicznymi (przy czym

ż

adnego z tych

wyrobów nie mo

ż

na wyprodukowa

ć

oddzielnie

bez jednoczesnej produkcji pozostałych ( np.

przemysł chemiczny, garbarski, spo

ż

ywczy,

cukrowniczy, farmaceutyczny, itp.)

Kalkulacja kosztu jednostkowego - metody

Przyj

ę

cie metodyki kalkulacji przy

produkcji ł

ą

cznej wymusza podział

produktów wytwarzanych w procesie

ł

ą

cznym na:

produkty główne – których wytworzenie stanowi

podstawowy cel działania jednostki,

produkty uboczne – obejmuj

ą

ce wyroby powstaj

ą

ce

przymusowo w procesie ł

ą

cznym, posiadaj

ą

ce

niewielk

ą

warto

ść

u

ż

ytkow

ą

,

odpady produkcyjne – produkty bezwarto

ś

ciowe

generuj

ą

ce koszty ich likwidacji

Kalkulacja kosztu jednostkowego - metody

Umowne zało

ż

enia kalkulacji przy produkcji ł

ą

cznej:

• koszty wytworzenia odpadów produkcyjnych nie s

ą

kalkulowane.

Odpady te uwzgl

ę

dnia si

ę

tylko do bilansu wsadu materiałowego.

Koszty ich likwidacji zwi

ę

kszaj

ą

koszty całkowite procesu

ł

ą

cznego,

• koszty wytworzenia produktów ubocznych wycenia si

ę

na

poziomie przychodu z ich sprzeda

ż

y, pomniejszonego o koszty

sprzeda

ż

y, udział kosztów ogólnych zarz

ą

du oraz koszty obróbki

uszlachetniaj

ą

cej. Je

ż

eli produkty uboczne zu

ż

ywane s

ą

w

przedsi

ę

biorstwie wycenia si

ę

je umownie na poziomie rynkowych

cen produktów o podobnych wła

ś

ciwo

ś

ciach,

• celem ustalenia kosztu wytworzenia ogółem produktu (-ów)

głównego (-ych) koszty procesu ł

ą

cznego s

ą

pomniejszane o

koszty wytworzenia wszystkich produktów ubocznych,

• Sposób wyznaczenia jednostkowego kosztu wytworzenia jest

uzale

ż

niony od liczby produktów głównych uzyskiwanych w

procesie ł

ą

cznym:

• gdy w procesie sprz

ęż

onym wytwarzany jest jeden produkt główny to

jego koszt jednostkowy wyznaczany jest w oparciu o zało

ż

enia

metodyki kalkulacji podziałowej prostej,

• w sytuacji otrzymywania w procesie sprz

ęż

onym kilku wyrobów

głównych stosujemy kalkulacj

ę

podziałow

ą

ze współczynnikami.

Kalkulacja kosztu jednostkowego - metody

Kalkulacja doliczeniowa:

Zastosowanie: podmioty wytwarzaj

ą

ce jednostkowo lub

seryjnie ró

ż

ne wyroby przy wykorzystaniu wielu

zró

ż

nicowanych surowców i procesów technologicznych

(budowa maszyn, przemysł samochodowy, stoczniowy)

lub przy obliczaniu kosztów wyrobów i usług podmiotów

działalno

ś

ci pomocniczej o ró

ż

norodnej produkcji

jednostkowej lub seryjnej.

Przedmiot kalkulacji w metodzie doliczeniowej:

jednostka wyrobu b

ą

d

ź

ich detale,

zlecenie produkcyjne obejmuj

ą

ce okre

ś

lon

ą

ilo

ś

ci jednorodnych

produktów,

produkcja miesi

ę

czna okre

ś

lonego asortymentu wyrobów, bez

wzgl

ę

du na to, czy stanowi ona kilka serii, czy te

ż

obejmuje cz

ęść

jednej serii wytwarzanej w dłu

ż

szym okresie,

Kalkulacja kosztu jednostkowego - metody

Procedura:

1.

2.

jednoznaczne ustalenie przedmiotu kalkulacji,

otwarcie karty kalkulacyjnej dla wyodr

ę

bnionego przedmiotu

kalkulacji,

gromadzenie na poszczególnych kartach kalkulacyjnych kosztów

bezpo

ś

rednich,

doliczanie do kosztów bezpo

ś

rednich kosztów po

ś

rednich

wytworzenia za pomoc

ą

kluczy podziałowych (dla ustalenia

pełnego kosztu własnego sprzeda

ż

y rozlicza si

ę

równie

ż

koszty

sprzeda

ż

y i zarz

ą

du),

kontrola post

ę

pu robót i uzyskanych efektów w postaci produkcji

zako

ń

czonej, produkcji w toku i zlece

ń

zaniechanych oraz

ustalenie kosztów wymienionych efektów procesu produkcyjnego.

3.

4.

5.

Kalkulacja kosztu jednostkowego - metody

Porównanie pomi

ę

dzy kalkulacj

ą

asortymentow

ą

i zleceniow

ą

Kalkulacja zleceniowa

1.

2.

3.

4.

5.

Kalkulacja asortymentowa

1.

2.

6.

produkcja jednostkowa lub

małoseryjna,

odr

ę

bnie kalkulowane koszty

poszczególnych zlece

ń

,

zlecenia obejmuj

ą

pojedyncze

wyroby, serie, partie detali,

zlecenia wystawiane na

podstawie zamówie

ń

odbiorców,

dla ka

ż

dego zlecenia otwiera si

ę

kart

ę

, na której gromadzi si

ę

jego

koszty,

karty zlece

ń

stanowi

ą

analityk

ę

do konta produkcji podstawowej

lub pomocniczej

przy produkcji seryjnej lub wielkoseryjnej,

przedmiotem kalkulacji s

ą

identyczne lub

podobne produkty wytwarzane w danym

miesi

ą

cu, bez wzgl

ę

du na ilo

ść

zlece

ń

i

uruchomionych serii produkcyjnych,

dla ka

ż

dego asortymentu otwiera si

ę

kart

ę

kalkulacyjn

ą

na której gromadzi si

ę

jego

koszty bezpo

ś

rednie,

zgromadzone koszty po

ś

rednie dolicza si

ę

w oparciu o przyj

ę

te klucze podziałowe na

poszczególne asortymenty,

na koniec okresu dokonuje si

ę

podziału

kosztów na produkcj

ę

gotow

ą

i nie

zako

ń

czon

ą

,

koszt produkcji nie zako

ń

czonej wycenia

si

ę

na poziomie umownym,

3.

4.

5.

6.

Koniec

Dzi

ę

kuj

ę

z uwag

ę

Wyszukiwarka

Podobne podstrony:

Wykład 2 Klasyczne kalkulacje kosztów

Kalkulacja kosztów wykład z przykładami, PB-materiały, semestr IV, rachunkowość finansowa

Wykład 3 Strategie kosztowe

referat kalkulacja kosztow, Rachunkowosc zarzadcza

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - Układ kalkulacyjny kosztów, Dokumenty(1)

Kalkulowanie kosztów imprezy turystycznej(1)

ewidencja i kalkulacja kosztow

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

To co mówimy - kalkulacja kosztorysowa, geodezja, ROK II, Zarys budownictwa

Kalkulacja kosztów imprezy turystycznej, Prace szkoła

Egzam organizacja, sciąga org - dood, Kalkulacja kosztorysowa- procedura określania przewidywanych k

Wyklad 3 rachunek kosztow 2

Metody kalkulacji kosztow produkcji pomocniczej

Wykład 4 Rachunek kosztów standardowych

więcej podobnych podstron