10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 85 • 22.10.2009 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Może zdarzyć się, że umowa leasingu spełnia warunki określone w ustawie

o rachunkowości dla leasingu finansowego, natomiast zgodnie z przepisami

ustaw o podatku dochodowym stanowi leasing operacyjny. W takim przypadku

w księgach rachunkowych przedmiot leasingu należy zaliczyć do środków

trwałych i amortyzować, a w kosztach uzyskania przychodów uwzględniać

wyłącznie opłaty leasingowe.

Jeżeli jednostka przyjęła do używania obce środki trwałe na mocy umowy, zgodnie

z którą finansujący oddaje korzystającemu środki trwałe do odpłatnego używania lub również

pobierania pożytków na czas oznaczony, środki te zalicza się do aktywów trwałych korzy-

stającego, jeżeli umowa spełnia co najmniej jeden z siedmiu warunków określonych w art. 3

ust. 4 ustawy o rachunkowości. Umowę uznaje się za leasing finansowy m.in. gdy:

– przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który

została zawarta lub

– zawiera prawo do nabycia jej przedmiotu przez korzystającego, po zakończeniu

okresu, na jaki została zawarta, po cenie niższej od wartości rynkowej z dnia naby-

cia.

W praktyce często zdarza się, że umowa leasingu spełnia minimum jeden warunek

określony w art. 3 ust. 4 ustawy o rachunkowości.

Z kolei ustawy o podatku dochodowym odrębnie formułują warunki, które decydują

o kwalifikacji umowy leasingu. Kwestię tę regulują art. 17b ust. 1 ustawy o pdop oraz

art. 23b ust. 1 ustawy o pdof (leasing operacyjny), a także art. 17f ust. 1 ustawy o pdop oraz

art. 23f ust. 1 ustawy o pdof (leasing finansowy).

Nie należy do rzadkości sytuacja, w której umowa leasingu dla celów bilansowych

jest leasingiem finansowym, a dla celów podatkowych – leasingiem operacyjnym.

Wówczas:

•

w księgach rachunkowych jednostka ujmuje przedmiot leasingu jako środek trwały

i amortyzuje go odnosząc odpisy amortyzacyjne w koszty działalności operacyjnej,

a w koszty finansowe księguje część odsetkową opłat leasingowych;

•

w rozliczeniu podatkowym jednostka nie uwzględnia zaksięgowanych odpisów

amortyzacyjnych w kosztach uzyskania przychodów, natomiast koszami takimi są

opłata wstępna i opłaty leasingowe (w części kapitałowej i odsetkowej).

Powoduje to potrzebę prowadzenia odpowiedniej ewidencji leasingowanego składnika

majątku, umożliwiającej prawidłowe rozliczenie kosztów leasingu dla celów bilansowych

i podatkowych.

Uproszczenie ewidencji

W przypadku gdy roczne sprawozdanie finansowe korzystającego nie podlega

obowiązkowi badania i ogłaszania w myśl art. 64 ust. 1 ustawy o rachunkowości, może

on dokonywać kwalifikacji umów leasingu według zasad określonych w przepisach

podatkowych. Mówi o tym art. 3 ust. 6 tej ustawy.

Należy zwrócić uwagę, że dla ustalenia możliwości stosowania tego uproszczenia zna-

czenie ma to, czy w jednostce wystąpił obowiązek badania sprawozdania finansowego.

Niektóre jednostki, mimo że ustawa o rachunkowości nie nakłada na nie takiego obowiązku,

z różnych przyczyn poddają dobrowolnie swoje sprawozdanie finansowe badaniu przez

biegłego rewidenta. Jednak nie ma to wpływu na ich prawo do kwalifikowania umów

leasingu.

Ponadto kwalifikacji leasingu dokonuje się na dzień rozpoczęcia leasingu. Jeżeli spra-

wozdanie finansowe jednostki za 2009 r. nie będzie podlegać obowiązkowemu badaniu

i ogłaszaniu, umowy leasingu zawarte w 2009 r. mogą być kwalifikowane z zastosowaniem

uproszczenia wynikającego z art. 3 ust. 6 ustawy o rachunkowości. Wystąpienie obowiązku

badania sprawozdania finansowego przykładowo w roku 2010 nie spowoduje konieczności

zmiany kwalifikacji umowy leasingu zawartej w 2009 r.

Wartość początkowa

Wartość początkową przedmiotu leasingu finansowego, stanowiącą odpowiednik ceny

jego zakupu, ustala się jako niższą spośród:

•

wartości rynkowej przedmiotu leasingu, ustalonej na moment rozpoczęcia leasingu,

lub

•

wartości bieżącej opłat leasingowych.

Ponadto wartość początkową przedmiotu leasingu zwiększają poniesione przez

korzystającego bezpośrednie koszty zawarcia umowy, montażu, fundamentów, przy-

stosowania i inne podobne.

Powyższe wynika z pkt VI.2 Krajowego Standardu Rachunkowości nr 5 „Leasing,

najem i dzierżawa”.

Podstawowym elementem wartości początkowej środka trwałego w praktyce jest

wartość przedmiotu leasingu określona w umowie.

Wartość początkową przedmiotu leasingu zwiększy VAT w części niepodlegającej

odliczeniu. Jednym z najczęstszych przypadków, w którym podatnicy nie mają prawa

odliczyć podatku naliczonego jest leasing samochodu osobowego. Jeśli podatnik nie może

odliczyć VAT naliczonego, wówczas kwota podatku w części dotyczącej wartości środka

trwałego zwiększa wartość tego środka, natomiast pozostała część odnoszona jest w koszty

finansowe.

Wartość początkową przedmiotu leasingu ujmuje się w ewidencji bilansowej zapisem:

–

Wn konto 01 „Środki trwałe”,

–

Ma konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z tytułu przedmiotu

leasingu).

Rozliczenie opłat leasingowych

Prawidłowe rozliczenie opłat leasingowych usprawni zastosowanie trzech kont anali-

tycznych do konta 24.

Otrzymane od leasingodawcy faktury księguje się na konto 24 „Pozostałe rozrachunki”

(w analityce: Rozrachunki z finansującym lub Konto imienne finansującego) – przeznaczone

do ewidencji bieżących rozrachunków z leasingodawcą. Z tego konta wartość netto opłat

leasingowych można przeksięgować na konto 24 „Pozostałe rozrachunki” (w analityce:

Rozliczenie opłat leasingowych), które służy do rozksięgowania części kapitałowej i od-

setkowej opłat.

Do części kapitałowej zalicza się określoną wartość bieżących opłat leasingowych,

a także opłatę wstępną i końcową (jeśli występuje). Tę część opłat księguje się na konto

24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z tytułu przedmiotu leasingu) jako

rozliczenie wartości początkowej przedmiotu leasingu. Zapis księgowy wygląda nastę-

pująco:

Ewidencja księgowa leasingu finansowego

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z tytułu przedmiotu

leasingu),

–

Ma konto 24 „Pozostałe rozrachunki” (w analityce: Rozliczenie opłat leasingo-

wych).

Z kolei część odsetkową opłat leasingowych księguje się na konto kosztów finanso-

wych, zapisem:

–

Wn konto 75-1 „Koszty finansowe”,

–

Ma konto 24 „Pozostałe rozrachunki” (w analityce: Rozliczenie opłat leasingo-

wych).

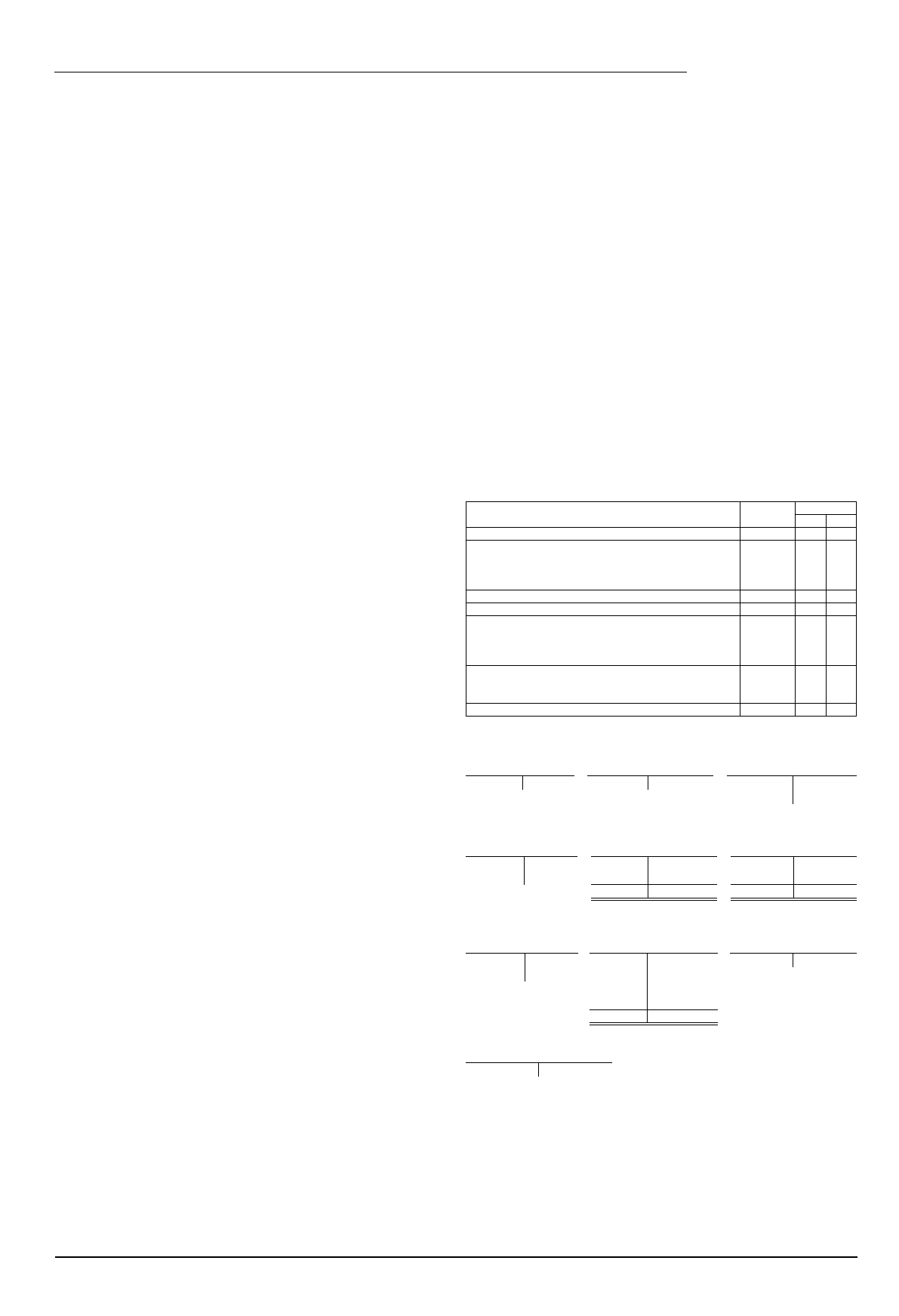

Przykład

Założenia

1. Jednostka zawarła umowę leasingu zakwalifikowanego dla celów bilansowych jako

finansowy, a dla celów podatkowych jako operacyjny. Przedmiotem umowy leasingu jest

samochód ciężarowy. Umowa została zawarta na 2 lata. Po jej zakończeniu korzystający

uzyska tytuł własności samochodu. Wartość przedmiotu leasingu określona w umowie

wynosi 135.000 zł.

2. Uiszczona jednorazowo opłata wstępna wynosi brutto 16.470 zł (wartość netto

13.500 zł, VAT 2.970 zł).

3. Miesięczna opłata leasingowa wynosi netto 5.500 zł. Łączna wartość netto opłat

leasingowych to 145.500 zł, tj. (5.500 zł × 24 raty) + 13.500 zł. Stąd odsetki od umowy

leasingu wynoszą 10.500 zł (145.500 zł – 135.000 zł).

4. Podział miesięcznej opłaty leasingowej netto:

a) część kapitałowa: (135.000 zł – 13.500 zł) : 24 raty = 5.062,50 zł,

b) część odsetkowa: (10.500 zł : 24 raty) = 437,50 zł.

5. Samochód jest amortyzowany według stawki 20% rocznie. Miesięczny odpis amor-

tyzacyjny wynosi 2.500 zł (135.000 zł × 20%) : 12 m-cy = 2.250 zł.

6. Jednostka prowadzi ewidencję kosztów tylko na kontach zespołu 4.

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. OT – przyjęcie środka trwałego do używania:

135.000 zł

01

24-3

2. FV – opłata wstępna:

a) wartość brutto

b) podatek VAT

c) wartość netto

16.470 zł

2.970 zł

13.500 zł

30

22-2

24-3

24-1

30

30

3. WB – przelew opłaty wstępnej:

16.470 zł 24-1 13-0

4. PK – miesięczny odpis amortyzacyjny:

2.250 zł

40

07

5. FV – miesięczna opłata leasingowa:

a) wartość brutto

b) podatek VAT

c) wartość netto

6.710 zł

1.210 zł

5.500 zł

30

22-2

24-2

24-1

30

30

6. PK – rozliczenie miesięcznej opłaty leasingowej (netto):

a) rata kapitałowa

b) rata odsetkowa

5.062,50 zł

437,50 zł

24-3

75-1

24-2

24-2

7. WB – przelew opłaty leasingowej:

6.710 zł 24-1 13-0

Księgowania

Konto 01

„Środki trwałe”

Konto 07 „Odpisy

umorzeniowe środków

trwałych”

Konto 13-0

„Rachunek bieżący”

1) 135.000

2.250 (4

S.p.) X

16.470 (3

6.710 (7

Konto 22-2

„VAT naliczony

i jego rozliczenie”

Konto 24-1 „Pozostałe

rozrachunki” (w analityce:

Rozrachunki z finansującym)

Konto 24-2 „Pozostałe

rozrachunki”

(w analityce: Rozliczenie

opłat leasingowych)

2b) 2.970

3) 16.470

16.470 (2a

5c) 5.500,00

5.062,50 (6a

5b) 1.210

7) 6.710

6.710 (5a

437,50 (6b

23.180

23.180

5.500,00 5.500,00

Konto 24-3 „Pozostałe

rozrachunki” (w analityce:

Rozrachunki z tytułu

przedmiotu leasingu)

Konto 30

„Rozliczenie zakupu”

Konto 40

„Koszy według rodzajów”

(w analityce: Amortyzacja)

2c) 13.500,00 135.000 (1

2a) 16.470

2.970 (2b

4) 2.250

6a) 5.062,50

5a) 6.710

13.500 (2c

1.210 (5b

5.500 (5c

23.180

23.180

Konto 75-1 „Koszty finansowe”

6b) 437,50

Dla celów podatkowych kosztami uzyskania przychodów będzie wartość netto opłat

leasingowych – wstępnej i miesięcznych. Jednostka nie uwzględni w kosztach podatkowych

odpisów amortyzacyjnych dokonywanych dla celów bilansowych od leasingowanego sa-

mochodu ciężarowego.

Podstawa prawna:

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.),

– ustawa z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654

ze zm.),

– ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. nr 14, poz. 176

ze zm.),

– Krajowy Standard Rachunkowości nr 5 „Leasing, najem i dzierżawa” (Dz. Urz. Min. Fin. z 2008 r.

nr 4, poz. 35).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

Ewidencja ksi©gowa leasingu finansowego, Zaliczka na poczet wynagrodzenia

439 Środek trwały w leasingu finansowym ewidencja ksiegowa

Ewidencja nadpaty w podatku dochodowym od os˘b prawnych, Samochód w leasingu finansowym - w księgac

Leasing finansowy w rachunkowosci

Ewidencja ksiegowa PISKO II

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Ewidencja ustalania wyniku finansowego-K, Rachunkowość

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

Import usług w przepisach podatkowych i ewidencji księgowej

Wartości niematerialne i prawne w ewidencji księgowej

Leasing finansowy

Leasing finansowy

Samoch˘d w leasingu finansowym - w ksi©gach rachunkowych, Samochód w leasingu finansowym - w księgac

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Prowadzenie ewidencji księgowej

więcej podobnych podstron