GENEZA, FUNKCJE,

P

OPYT NA PIENIĄDZ

PODAŻ PIENIĄDZA

Wykład 5 dr Danuta Rusiecka 26.10.2011

CO TO JEST PIENIĄDZ?

• Jest to uniwersalny towar, który

możemy wymieniać na inne

towary, a także spłacać nim

zobowiązania i wyrażać wartość

zgromadzonego bogactwa

• Jest to powszechnie akceptowalny towar za pomocą

którego dokonywana jest wymiana produktów i usług

1. Pieniądz jako środek wymiany -

warunki:

a) musi być powszechnie akceptowalny,

b) musi być łatwo przenośny – nawet pieniądze o dużej wartości

powinny być wygodne w użyciu (przechowywanie, przemieszczanie)

c) musi być łatwo podzielny na mniejsze jednostki,

d) musi być trudny do podrobienia (pieniądze łatwe do sfałszowania

nie budzą zaufania i szybko tracą na wartości).

2. Pieniądz jako miernik wartości

pełni funkcję

jednostki obrachunkowej w której wyrażane są ceny towarów.

Dzięki wartości towaru wyrażonej pieniądzu (cena) istnieje

możliwość sprowadzania ich do wspólnego mianownika oraz

określania relacji miedzy nimi

Wartość jednostki pieniężnej określa państwo wprowadzając

tzw. skalę (ustanowienie nazwy jednostki podstawowej i sposób jej

dzielenia na mniejsze części)

Parytet złota – państwo określało ile złota zawierała

podstawowa jednostka pieniężna

Istota pieniądza przejawia się w jego

funkcjach

:

3. Pieniądz jako środek płatniczy –

Pełni tę funkcję, gdy w momencie transakcji nie występuje realnie,

ale pełni jedynie funkcję jednostki rozrachunkowej np. w transakcjach

kredytowych.

Pieniądz realny pojawia się dopiero gdy odbiorca dokonuje płatności

- za dostarczone wcześniej produkty

- lub gdy reguluje inne zobowiązania – np. podatki

4. Pieniądz jako środek tezauryzacji (środek

przechowywania wartości) –

staje się nim gdy

dochody zostaną odłożone w postaci nagromadzonych pieniędzy

i wyjdą z obiegu

Pieniądz pozwala przechowywać siłę nabywczą tj. zdolność

do nabywania dóbr o określonej wartości

warunek

: stabilna siła nabywcza, czyli wartość

Funkcje pieniądza – cd.

:

Pożądane cechy

pieniądza:

Znana wartość

Podzielność

Powszechna akceptowalną

Trwałość

PODSTAWOWE POJĘCIA

ZWIĄZANE Z PIENIĄDZEM

INFLACJA/DEFLACJA - wzrost/spadek ogólnego poziomu

cen na towary i usługi

APRECJACJA/DEPRECJACJA – wzrost/spadek siły

nabywczej pieniądza wskutek inflacji

REWALUACJA/DEWALUACJA – formalne podwyższenie

/obniżenie kursu waluty krajowej

DENOMINACJA – oficjalna zmiana nominału pieniądza

NULLIFIKACJA –wycofania dotychczasowych znaków

pieniężnych i emisja nowej jednostki

pieniężnej

PRAWA OBIEGU PIENIĄDZA

prawo monetarne

: (Kopernika, Grashama)

Pieniądz gorszy wypiera z obiegu pieniądz lepszy

warunki działania tego prawa: pieniądz kruszcowy,

stały kurs wymiany tych kruszców

prawo

Van Hayek’a

Pieniądz lepszy wypiera z obiegu pieniądz gorszy

warunki działania tego prawa: płynny kurs wymiany tych pieniędzy

POPYT NA PIENIĄDZ –

jest to ilość pieniądza, na jaką istnieje zapotrzebowanie

MOTYWY OKREŚLAJĄCE POPYT NA PIENIĄDZ

1. Popyt transakcyjny – dążenie do posiadania pieniądza w celu

realizacji przewidywanych zakupów dóbr i usług

2. Popyt

przezornościowy – dążenie do bezpieczeństwa –

utrzymywanie

zasobów pieniądza w celu finansowania

nieprzewidzianych wydatków

3. Popyt spekulacyjny – wiąże się z funkcją pieniądza jako środka

przechowywania wartości – polega na dążeniu do posiadania

pieniądza w przewidywaniu spadku ceny innych aktywów

i oczekiwania przyszłych zysków

Popyt na pieniądz wynika

z funkcji, jaką on pełni !!

miernika wartości produktów i usług

środka wymiany

środka płatniczego

środka tezauryzacji

Czynniki wpływająca na zmianę

popytu na pieniądz

•

wielkość produkcji

• liczba zawieranych transakcji

• dochody osobiste

• bogactwo

• przeciętny poziom cen

• oczekiwania wzrostu cen

• nominalna i realna stopa procentowa

• koszt posiadania pieniądza

• koszt zamiany jednych aktywów na inne

Ewolucja pieniądza i systemu pieniężnego

Początki historii pieniądza sięgają gospodarki naturalnej

i tworzenia się wymiany towarowej

T - T

WYMIANA BARTEROWA

:

WADA

:

PODWÓJNA ZGODNOŚĆ POTRZEB,

KTÓRA JEST NIEZWYKLE PRZYPADKOWA

początkowo: artykuły pierwszej potrzeby (bydło za skóry,

zboże za narzędzia, broń za żywość), potem także wymiana

towarów „luksusowych” (np.. sól, ozdoby, wisiorki itp.)

Poprzednik pieniądza – płacidło

Niedogodności gospodarki naturalnej + rozwój produkcji towarowej

T – T

płacidło -

T

(towar ekwiwalent)

T

- płacidło

(towar ekwiwalent)

wyłonienie towarów – ekwiwalentów

Płacidło – towar spełniający rolę odpowiednika (ekwiwalentu) dzisiejszego

pieniądza (bydło, skóry, sól, druty żelazne, tytoń itp.)

MONETY JAKO PIENIĄDZ

T

pieniądz

(monety)

pieniądz

T

(monety)

płacidło

T

(towar ekwiwalent)

T

płacidło

(towar ekwiwalent)

gł. powód wynalezienia monet – konieczność ciągłego

sprawdzania wagi i jakości kruszcu

kruszce

T

(towar ekwiwalent)

T

kruszce

(towar ekwiwalent)

CERTYFIKATY LUB BANKNOTY REPREZENTUJĄCE ZŁOTO LUB

SREBRO, A ZATEM WYMIENIALNE NA ZŁOTO LUB SREBRO

(WARTOŚĆ WYMIENNA – PARYTET)

WADA

: FAŁSZOWANIE, GORĄCZKI WYKUPU,

Najstarszy znany pieniądz papierowy – chińska waluta

119 p.n.e . Powód: pieniądz miedziany, ze względu na

swoją wagę podczas dużych transakcji był

niewygodny.

W Europie: w średniowieczu. Bankierzy emitowali dla

depozytariuszy dużych sum w kruszcu dla ich

bezpieczeństwa i wygody

Pojawienie się banknotów (czyli not banków) nastąpiło w

wyniku rozwoju systemu bankowego

Prawo do emisji banknotów początkowo miały prywatne

banki, a następnie wraz z rozwojem bankowości przywilej

ten zarezerwowano dla banków centralnych.

REPREZENTATYWNY PIENIĄDZ TOWAROWY

Bimetalizm

–

system pieniężny dwukruszcowy, w którym

jednostka pieniężna kraju jest ustalana jednocześnie w złocie

i w srebrze, przy czym monety z tych metali są prawnymi środkami

płatniczymi i mają prawnie ustalone relacje między kruszcami

prawo obiegu pieniądza (prawo monetarne)

: (Kopernika, Grashama)

Pieniądz gorszy wypiera z obiegu pieniądz lepszy

warunki działania tego prawa: pieniądz kruszcowy,

stały kurs wymiany tych kruszców

Monometalizm

–

monometalizm złoty po raz pierwszy wprowadziła

Anglia w 1816 roku

System waluty złotej przed I wojną światową stosowany w 44 krajach

Po wybuchu wojny – wycofanie monet złotych z obiegu i załamanie

systemu waluty złotej

Po zakończeniu I wojny światowej - USA przywróciło pełną wymienialność

banknotów na złoto, a ostateczne zawieszenie

wymienialności – po kryzysie walutowym z 1971 roku

PIENIĄDZ PAPIEROWY –

ŚRODEK KTÓRY MOŻE BYĆ WYMIENIONY TYLKO

NA SWÓJ WŁASNY DUPLIKAT

ZNAKI PIENIĘŻNE MONETY I BANKNOTY

WARTOŚĆ STANOWI WIARA W JEGO POWSZECHNĄ

AKCEPTOWALNOŚĆ

Pieniądz papierowy jest to znak wartości niewymienialny na złoto i nie

mający wartości substancjonalnej.

Jest on symbolem wartości, któremu

państwo nadało

kurs

przymusowy, właściwość środka cyrkulacji i środka płatniczego oraz

przywilej płacenia nim podatków i świadczeń na rzecz skarbu państwa

przez obywateli.

O rozmiarach jego emisji decyduje władza państwowa nie skrępowana

przepisami uzależniającymi masę pieniędzy od zasobów złota

Odchodzenie od wymienialności banknotów na złoto spowodowało

przekształcenie się banknotów w pieniądz papierowy

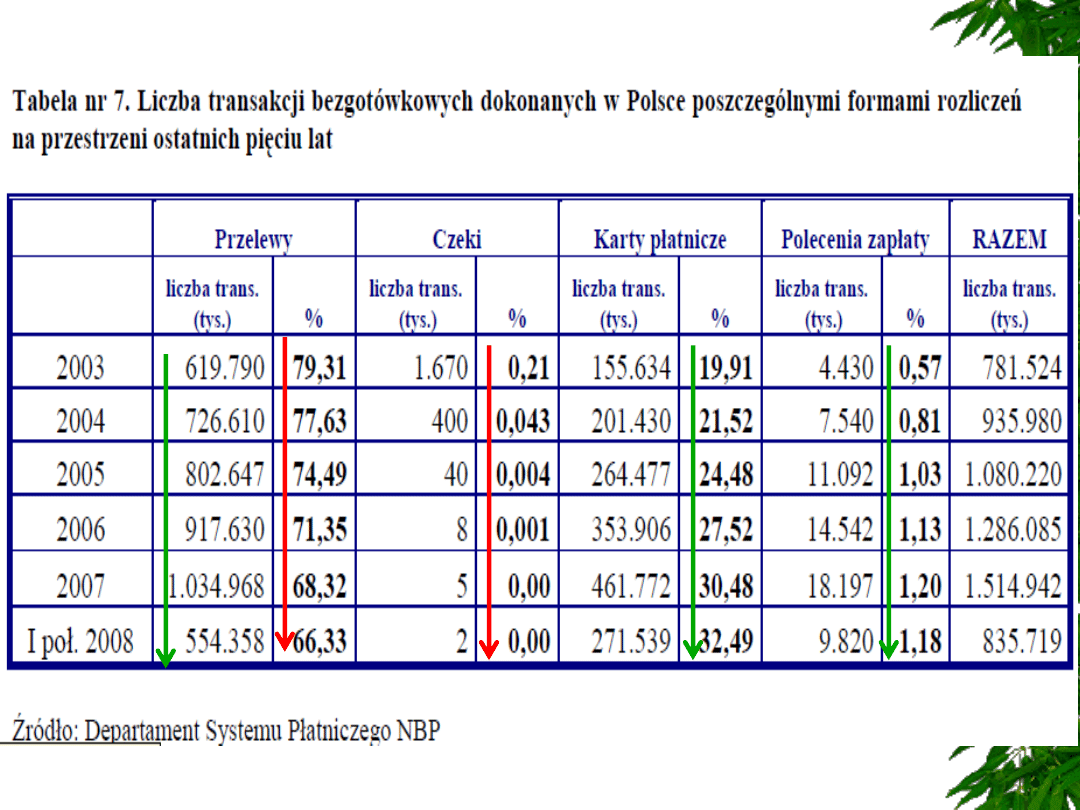

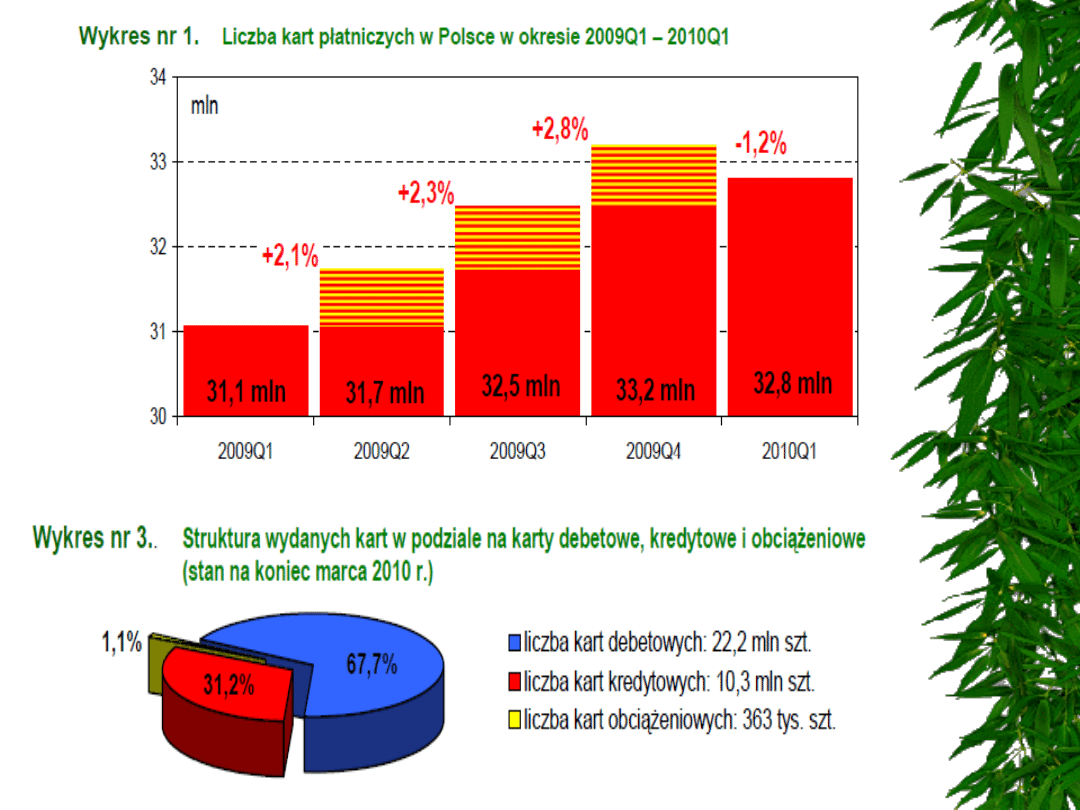

PIENIĄDZ BEZGOTÓWKOWY –

ZDEMATERIALIZOWANY PIENIĄDZ SŁUŻĄCY DO

ROZLICZEŃ BEZGOTÓWKOWYCH

Pieniądz bezgotówkowy – zwany także bankowym lub

żyrowym, występuje w formie zapisów na rachunkach

depozytowych w bankach.

Depozyty te uruchamia się za pomocą instrumentów

bezgotówkowych takich jak: czeki, polecenia przelewu,

polecenia

zapłaty, karty płatnicze, instrumenty

pocztowe

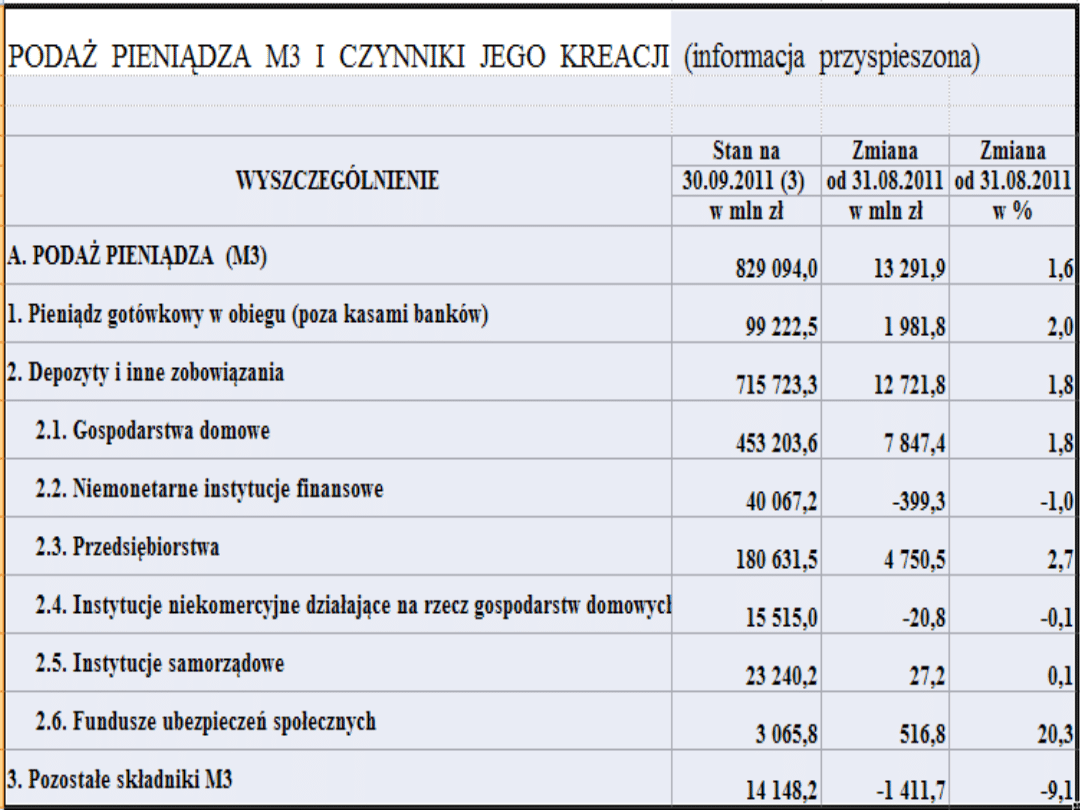

PODAŻ PIENIĄDZA –

określona ilość pieniądza znajdująca się w danym momencie w obiegu

,

•

wartości dochodu narodowego

• przewidywanego wzrost cen

• możliwości zwiększenia prędkości obiegu pieniądza gotówkowego

• wpływu oprocentowania na strukturę zasobów pieniężnych

Podaż pieniądza - regulowana jest przez bank centralny – zależy od :

RÓWNANIE OBIEGU PIENIĄDZA

Zał.: istnienie równowagi na rynku towarowym

M • V = P • Q

M – zasoby pieniądza

V- prędkość obiegu pieniądza

P – ceny dóbr i usług

Q – ilość wytworzonych dóbr i usług

gdzie

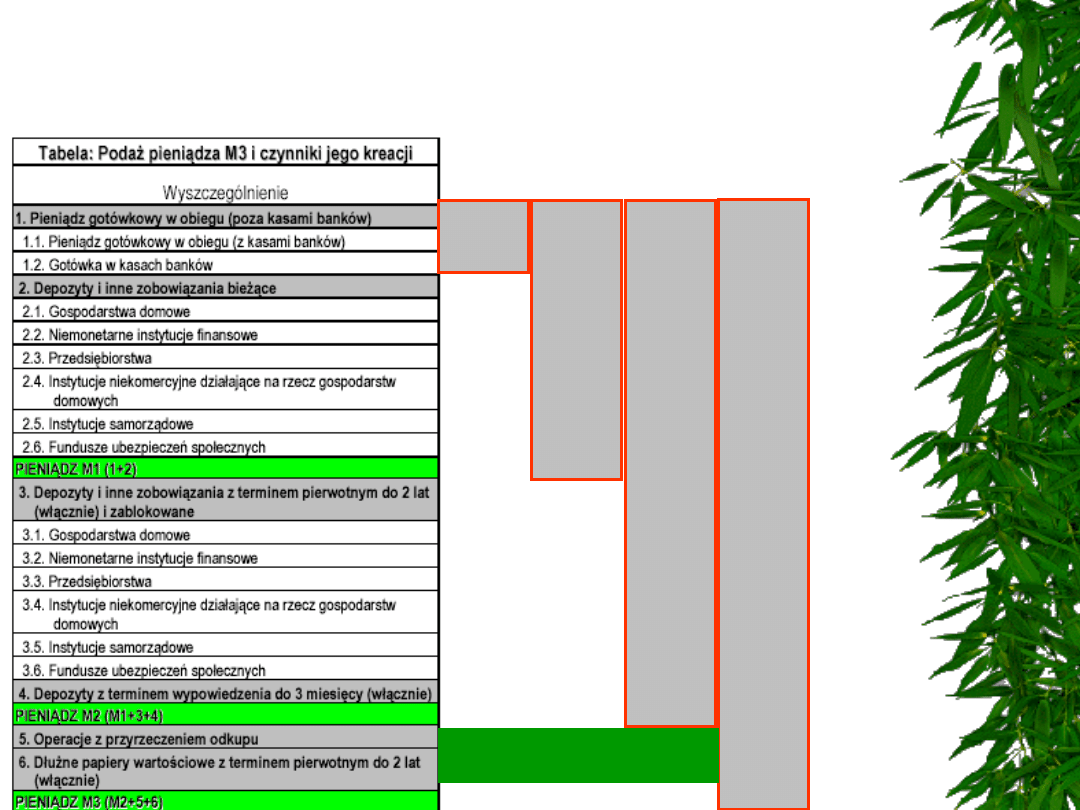

SKŁADNIKI PODAŻY PIENIĄDZA,

czyli skąd się bierze pieniądz

Pieniądz rezerwowy Banknoty i monety oraz wkłady

na rachunku bieżącym w Banku

Centralnym

jedynym emitentem tego

pieniądza jest Bank Centralny

Pieniądz żyrowy kreacja pieniądza żyrowego oparta

jest na zdolności sektora bankowego

do kreacji dodatkowego pieniądza

w ramach udzielania kredytów

Stopnie płynności

Płynność pieniądza

– łatwość zamiany w dowolnym czasie

na jakiekolwiek dobro lub usługę

1.

Aktywa o najwyższej płynności – mogą bezpośrednio służyć do

wymiany lub dokonania płatności (gotówka, czeki, transakcje kartami

płatniczymi)

2.

Aktywa, które mogą szybko zostać zamienione na pieniądz bez utraty

części tych aktywów (wkłady terminowe, bony skarbowe)

3.

Aktywa, których zamiana na pieniądz może kryć w sobie ryzyko w razie

niższej ceny w momencie sprzedaży (akcje, obligacje, nieruchomość)

1) zasób M0

– tzw. baza monetarna (lub pieniądz

wielkiej mocy) jest najwęższą miarą zasobów

pieniądza i obejmuje banknoty i monety w obiegu

2) zasób M1

,

obejmujący całość zasobów pieniądza papierowego

(banknotów) i monet posiadanych przez ludność oraz wartość

rachunków bankowych płatnych na każde żądanie,

3) zasób M2

,

określający wielkość siły nabywczej ludności, w

którego skład wchodzi zasób M1, a także rachunki

oszczędnościowe, rachunki terminowe i certyfikaty depozytowe o

małej wartości (do kwoty określonej przez bank centralny

danego kraju),

4) zasób M3,

będący zasobem M2 powiększonym o rachunki

terminowe o dużych wartościach.

5) zasób L,

będący zasobem M3 powiększonym o: wkłady i

udziały towarzystw ubezpieczeniowych funduszy emerytalnych

oraz tzw. quasi –pieniądz (bony skarbowe, obligacje, inne

papiery wartościowe i formy oszczędzania)

MIARY WIELKOŚCI ZASOBÓW PIENIĄDZA –

AGREGATY PIENIĘŻNE

M0

M1

M2

M3

zasób M3,

będący zasobem M2 powiększonym o rachunki terminowe

o dużych wartościach.

1,11% M3

AGREGATY PIENIĘŻNE

KONTROLA PODAŻY PIENIĄDZA

PRZEZ BANK CENTRALNY

Instrumenty polityki pieniężnej:

• rezerwa obowiązkowa

• operacje otwartego rynku

• operacje depozytowo-kredytowe (określa wysokość stóp procentowych)

Główne narzędzie:

polityka pieniężna

,

której podstawowym celem jest utrzymanie stabilnego poziomu cen.

Stabilność cen jest niezbędna do zbudowania trwałych fundamentów

długofalowego wzrostu gospodarczego.

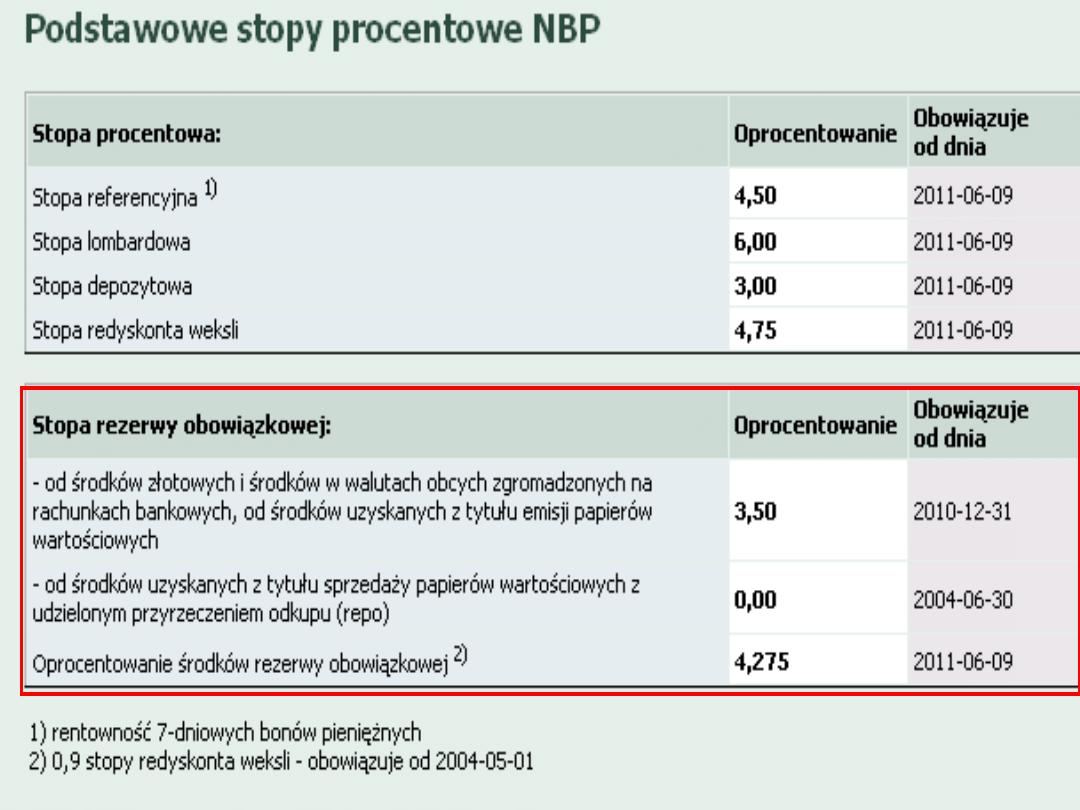

STOPA REZERW OBOWIĄZKOWYCH

-określany przez bank centralny (emisyjny) procent

depozytów, który banki komercyjne muszą

przechowywać w celu obsłużenia bieżących operacji

kasowych; narzędzie kontroli podaży pieniądza

- ustalony

minimalny

stosunek rezerw w gotówce

w kasie banku i rezerw w banku centralnym

do ogólnej sumy wkładów zgromadzonych w banku

Po raz pierwszy rezerwę

obowiązkową wprowadzono w

Stanach Zjednoczonych w 1933

roku

R

r =

D

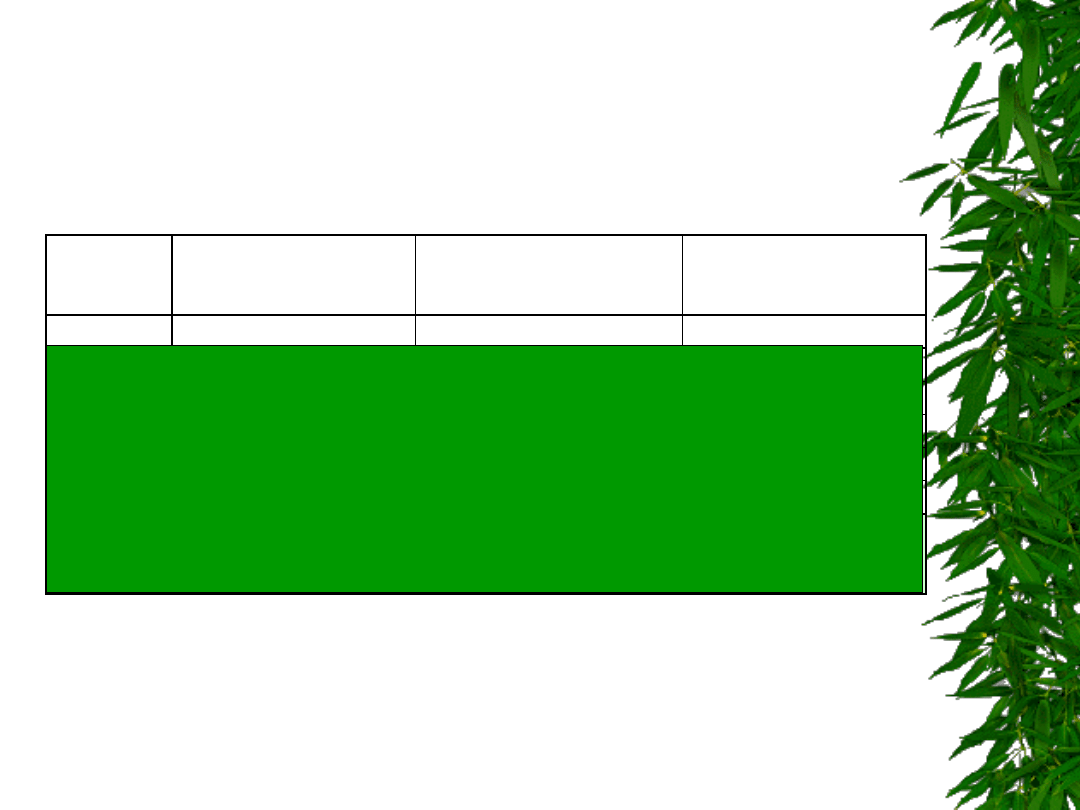

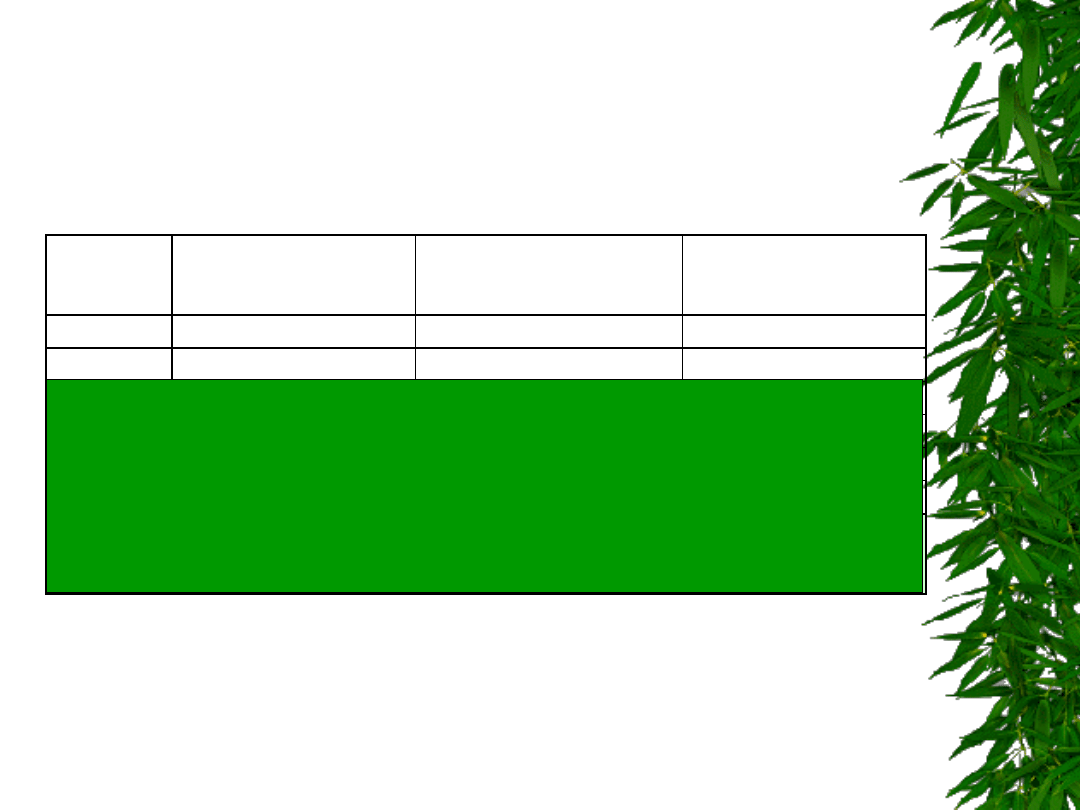

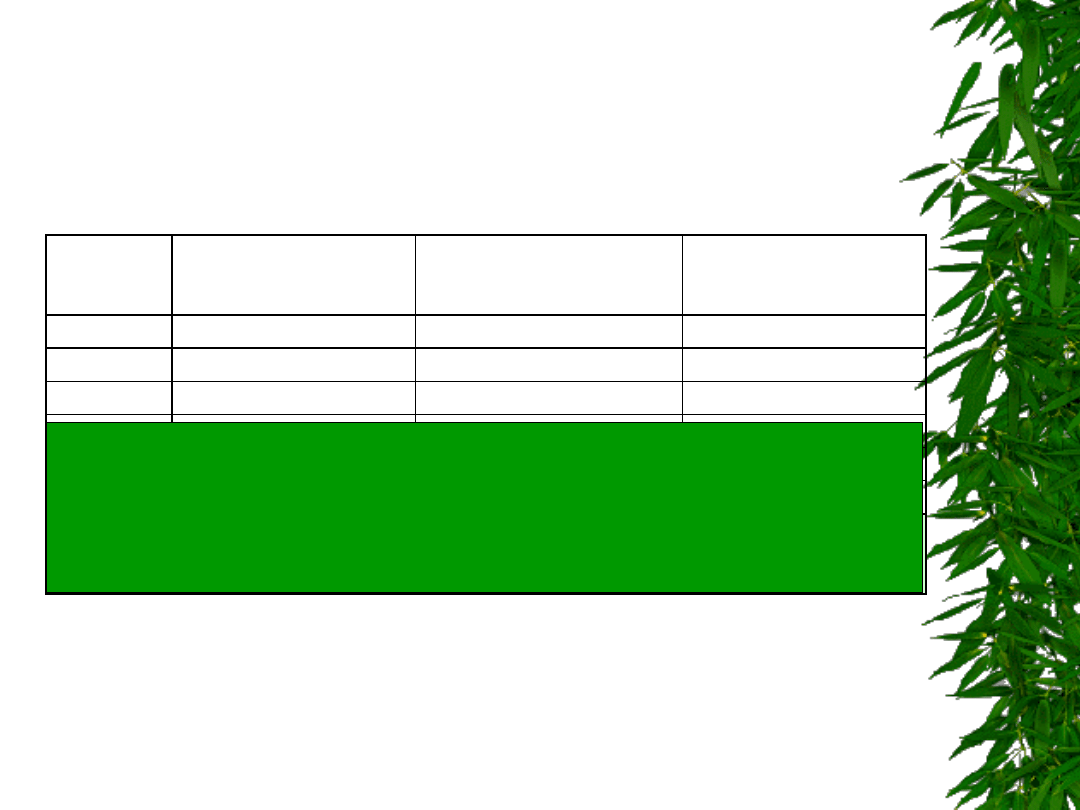

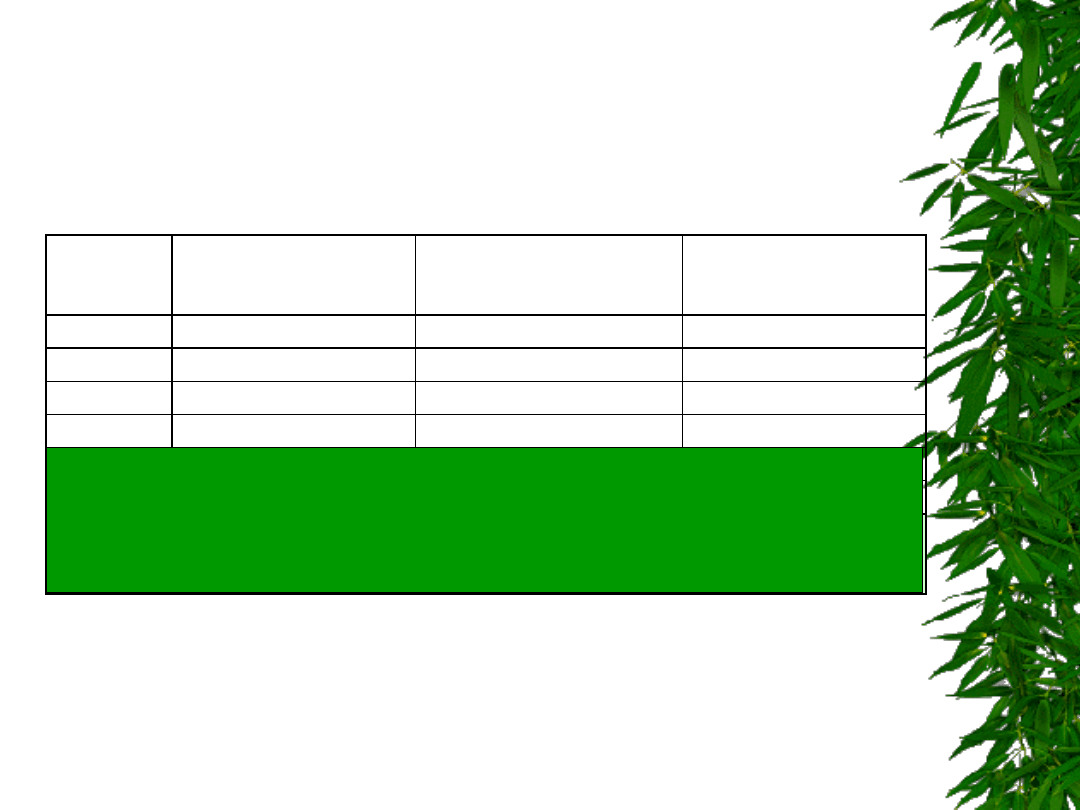

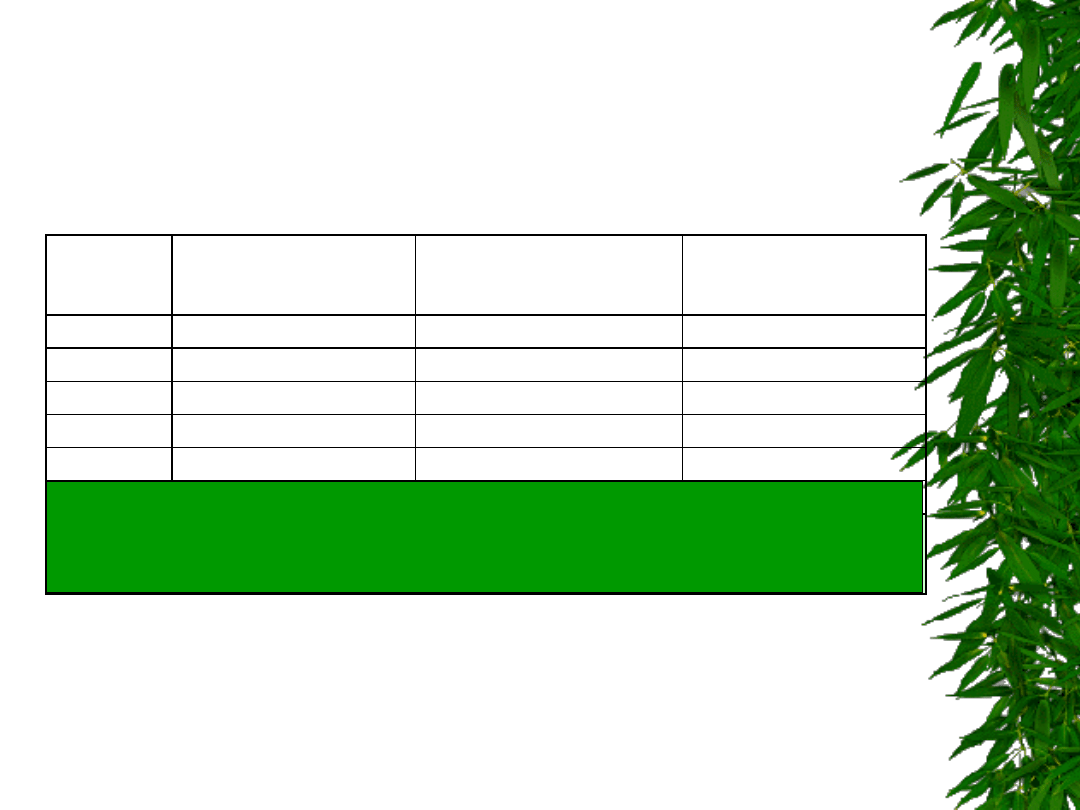

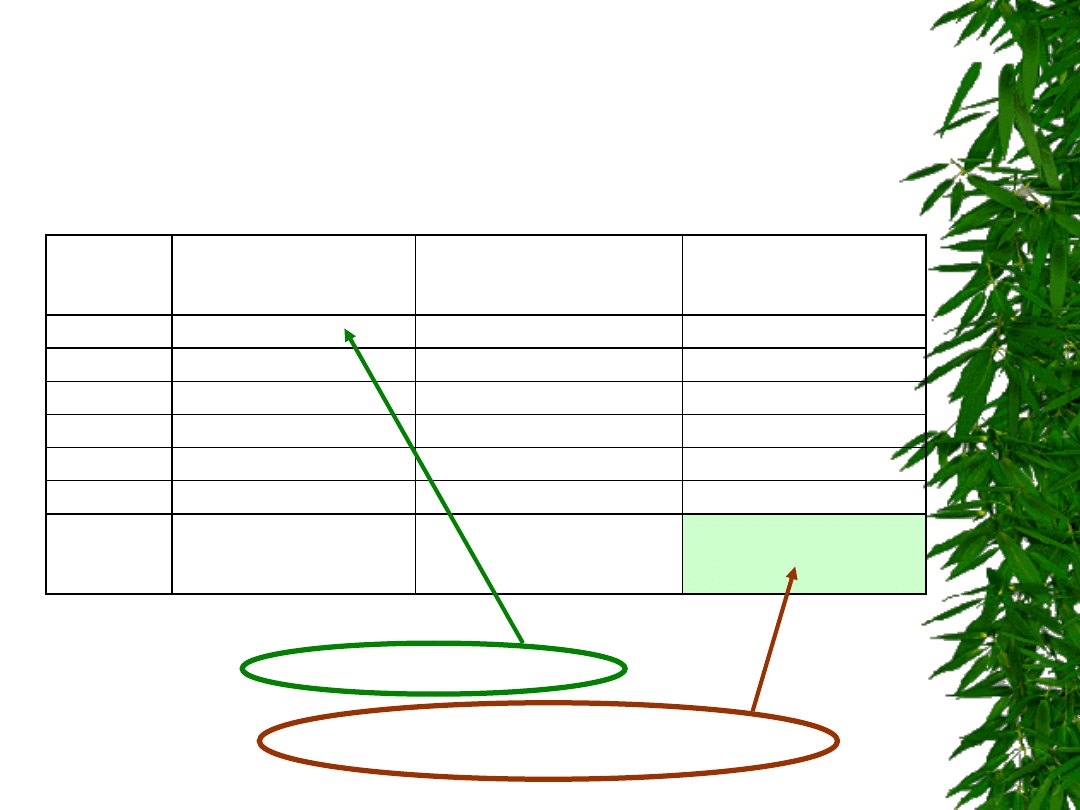

MECHANIZM KREACJI PIENIADZA

Zał. – stopa rezerw obowiązkowych r =10%

bank

depozyty bankowe

rezerwy obowiązkowe

nadwyżka

umożliwiająca

udzielenie kredytu

A

1 000,00

100,00

900,00

B

900,00

90,00

810,00

C

810,00

81,00

729,00

D

729,00

72,90

656,10

E

656,10

65,61

590,49

...

system

bankowy

ogółem

10 000,00

1 000,00

9 000,00

MECHANIZM KREACJI PIENIADZA

Zał. – stopa rezerw obowiązkowych r =10%

bank

depozyty bankowe

rezerwy obowiązkowe

nadwyżka

umożliwiająca

udzielenie kredytu

A

1 000,00

100,00

900,00

B

900,00

90,00

810,00

C

810,00

81,00

729,00

D

729,00

72,90

656,10

E

656,10

65,61

590,49

...

system

bankowy

ogółem

10 000,00

1 000,00

9 000,00

MECHANIZM KREACJI PIENIADZA

Zał. – stopa rezerw obowiązkowych r =10%

bank

depozyty bankowe

rezerwy obowiązkowe

nadwyżka

umożliwiająca

udzielenie kredytu

A

1 000,00

100,00

900,00

B

900,00

90,00

810,00

C

810,00

81,00

729,00

D

729,00

72,90

656,10

E

656,10

65,61

590,49

...

system

bankowy

ogółem

10 000,00

1 000,00

9 000,00

MECHANIZM KREACJI PIENIADZA

Zał. – stopa rezerw obowiązkowych r =10%

bank

depozyty bankowe

rezerwy obowiązkowe

nadwyżka

umożliwiająca

udzielenie kredytu

A

1 000,00

100,00

900,00

B

900,00

90,00

810,00

C

810,00

81,00

729,00

D

729,00

72,90

656,10

E

656,10

65,61

590,49

...

system

bankowy

ogółem

10 000,00

1 000,00

9 000,00

MECHANIZM KREACJI PIENIADZA

Zał. – stopa rezerw obowiązkowych r =10%

bank

depozyty bankowe

rezerwy obowiązkowe

nadwyżka

umożliwiająca

udzielenie kredytu

A

1 000,00

100,00

900,00

B

900,00

90,00

810,00

C

810,00

81,00

729,00

D

729,00

72,90

656,10

E

656,10

65,61

590,49

...

system

bankowy

ogółem

10 000,00

1 000,00

9 000,00

MECHANIZM KREACJI PIENIADZA

Zał. – stopa rezerw obowiązkowych r =10%

bank

depozyty bankowe

rezerwy obowiązkowe

nadwyżka

umożliwiająca

udzielenie kredytu

A

1 000,00

100,00

900,00

B

900,00

90,00

810,00

C

810,00

81,00

729,00

D

729,00

72,90

656,10

E

656,10

65,61

590,49

...

system

bankowy

ogółem

10 000,00

1 000,00

9 000,00

Z depozytu gotówkowego 1 000 zł banki komercyjne

wytworzyły 9 000 zł pieniądza bezgotówkowego

Wyszukiwarka

Podobne podstrony:

Wykład 3 Pieniądz i system pieniężny w gospodarce

Wykład 5 6 pieniądz

ekonomia okno, wyklad X pieniadze

Ściągi mikro, Ściąga wykład 4, Pieniądz - powszechny ekwiwalent tzn prawnie uznany i powszechnie akc

5 wyklad pieniadz dzienne WIGE

dr E Kwella 6 wyklad pieniadz i system bankowy, Studia, Makroekonomia, Wykłady

Wykład 5 6 pieniądz

pieniądz w gospodarce-wykład (4 str), Ekonomia, ekonomia

pieniadze i banki, Finanse i rachunkowość UMK notatki wykłady pytania egzaminy, II część, Makroekono

Mikroekonomia wyklad-Begg, Pieniądz - jest to pewien powszechnie akceptowany towar, za pomocą które

Wyklad I.Iaz. Wartosc pieniadza w czasie

Wyklad 7 Rynek pieniadza

Bankowość- Wykład dr Jolanta Juza + factoring + złote reguły bankowości, bankowosc, Źródła kreacji p

FINANSE PRZEDSIĘBIORSTW wykład 1 WARTOŚĆ PIENIĄDZA W CZASIE

Socjologia prawa Wykład z prof. Antonim Pieniążkiem

wartość i cena pieniadza - wykład, Semestr 1, Finanse i Rachunkowość

Prezentacja42 wyklad parwo pieniadz

więcej podobnych podstron