ZARZĄDZANIE JAKOŚCIĄ USŁUG

WYKŁAD I

Dr Dorota Bednarska-Olejniczak

W latach 30. XX wieku powstała koncepcja trójsektorowej struktury

gospodarczej. Podzieliła ona wszystkie procesy gospodarcze na 3

sektory:

–

rolniczy

–

przemysłowy

–

przemysłowy

–

usługowy.

Podstawowym kryterium służącym wyodrębnieniu wymienionych

sektorów jest forma efektu pracy.

W krajach rozwijających się i wysoko rozwiniętych wzrasta

znaczenie 2 i 3 sektora kosztem 1. Obecnie w krajach

wysokorozwiniętych sektor usług stanowi około 60-70% całego

zatrudnienia oraz posiada podobny udział w wytwarzaniu PKB.

Istotna staje się zatem rola jakości usług.

USŁUGI

Wg C. Niewadziego

sfera usług obejmuje trzy podsfery, do których należą:

Podsfera usług o wyraźnej dominacji powiązań z produkcją (P1):

–

nauka i rozwój techniki

–

transport i łączność

–

handel

–

finanse i ubezpieczenia

–

finanse i ubezpieczenia

Podsfera usług związanych z kształtowaniem osobowości ludzi (P2):

–

oświata i wychowanie,

–

ochrona zdrowia i opieka społeczna,

–

kultura i sztuka,

–

kultura fizyczna, turystyka i wypoczynek.

Podsfera usług związana z kształtowaniem materialnych warunków bytu (P3);

–

gospodarka mieszkaniowa,

–

gospodarka komunalna,

–

usługi bytowe na rzecz gospodarstwa domowego,

–

usługi osobiste.

Zob.: C. Niewadzi, Sektor usług w kapitalizmie, PWN, Warszawa 1982, s. 71-72 [za:] M. Daszkowska, Usługi. Produkcja, rynek, marketing, Wydawnictwo Naukowe PWN,

Warszawa 1998, s. 26

Wzrost znaczenia usług jest prawidłowością ekonomiczną; światowe

doświadczenia wykazują, iż:

•

w ostatnich dwóch dekadach XX w. wzrosło znaczenie usług, zarówno w

krajach rozwiniętych, jak i rozwijających się,

•

wzrost efektywności usług, zwłaszcza usług pośrednich (użytecznych

gospodarczo), wywiera decydujący wpływ na produktywność oraz

gospodarczo), wywiera decydujący wpływ na produktywność oraz

konkurencyjność całej gospodarki, mierzonej zdolnością tej gospodarki do

długotrwałego, efektywnego wzrostu,

•

sposobem zabezpieczenia wzrostu efektywności zaopatrzenia w usługi – te,

które nie mogą być świadczone przez firmy miejscowe lub te, które nie są

produkowane na wymaganym przez nabywców poziomie cenowym lub

jakościowym – jest otwarcie rynku wewnętrznego dla wytwórców

zagranicznych.

O wzroście znaczenia sektora usług w gospodarce świadczą różnego rodzaju

kryteria oceny, np. liczba podmiotów i zasoby czynników produkcji – zasoby

pracy, środki trwałe, nakłady inwestycyjne, wartość dodana.

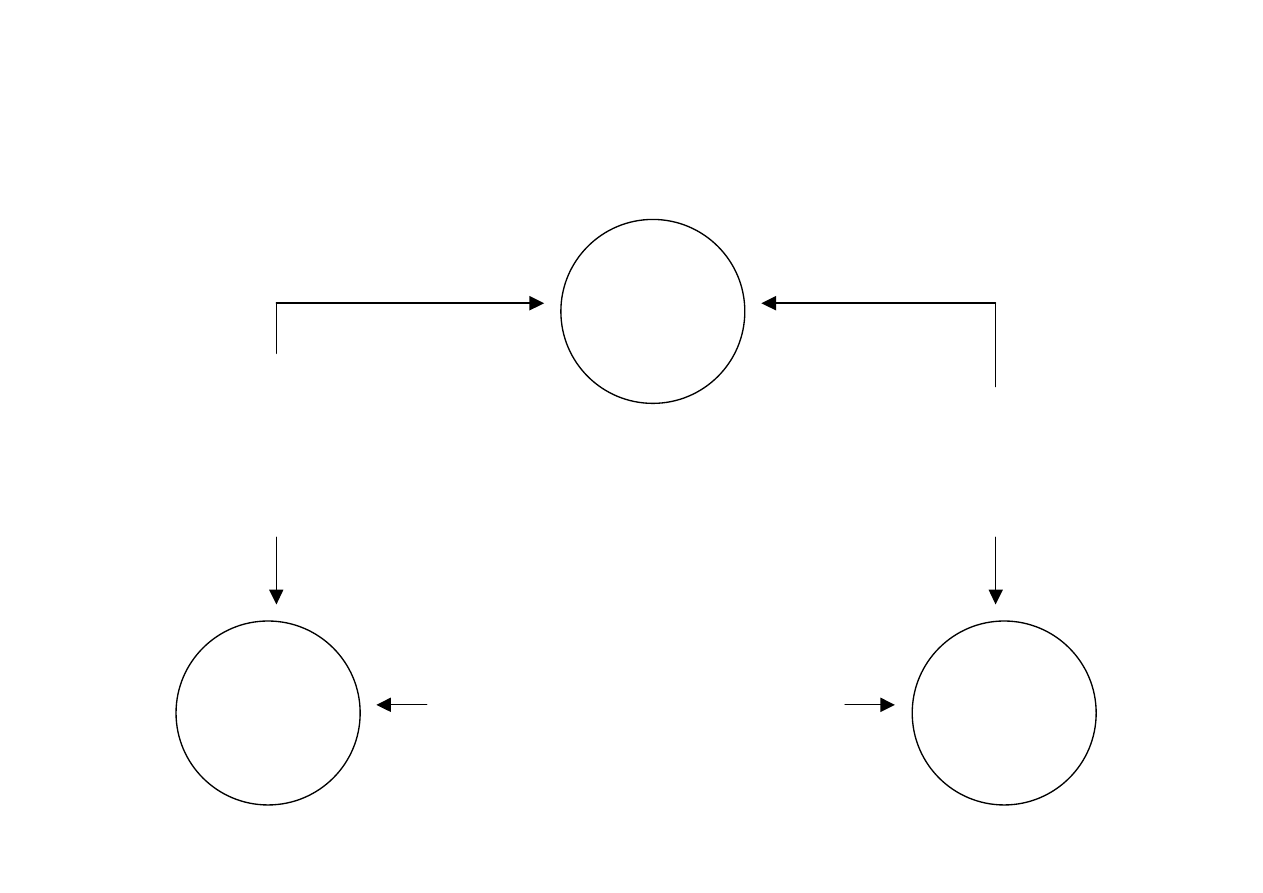

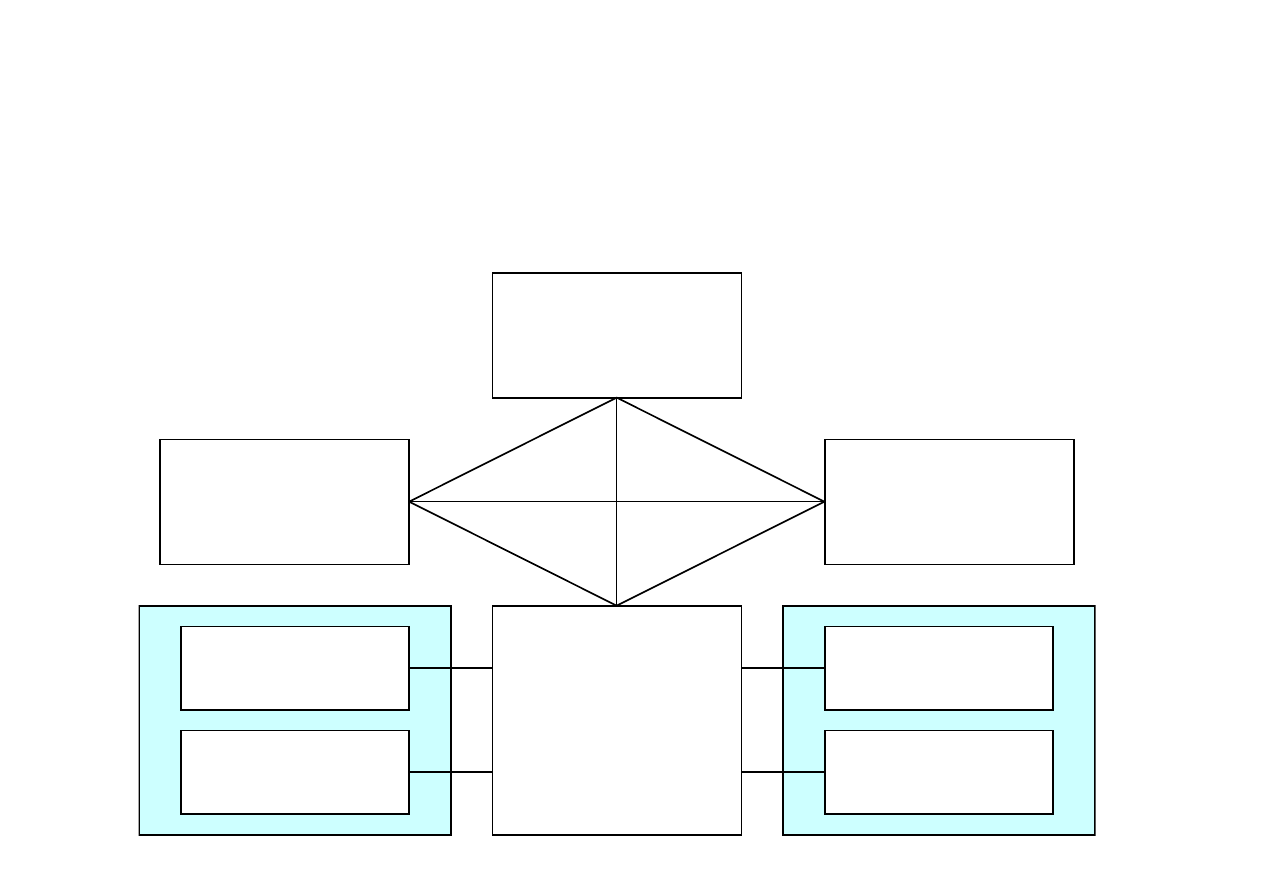

Schemat struktury gospodarki narodowej

proponowany przez C. Niewadziego

sfera I

rolnicza

sfera II

przemysłowa

sfera III

usługowa

aparat

władzy

usługi

pozagospodarcze

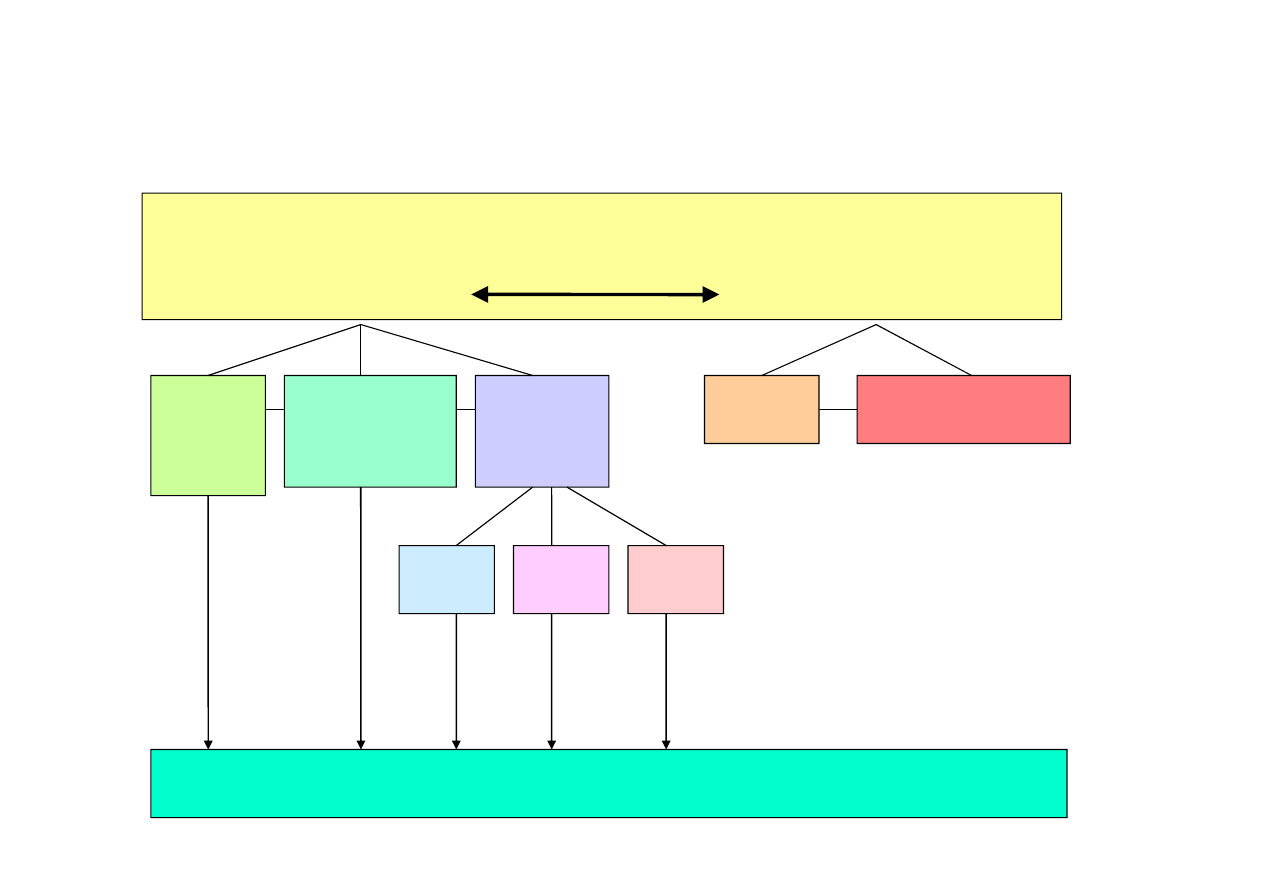

Gospodarka narodowa

System gospodarczy

System pozagospodarczy

rolnicza

przemysłowa

usługowa

P

1

P

2

P

3

produkt społeczny końcowy

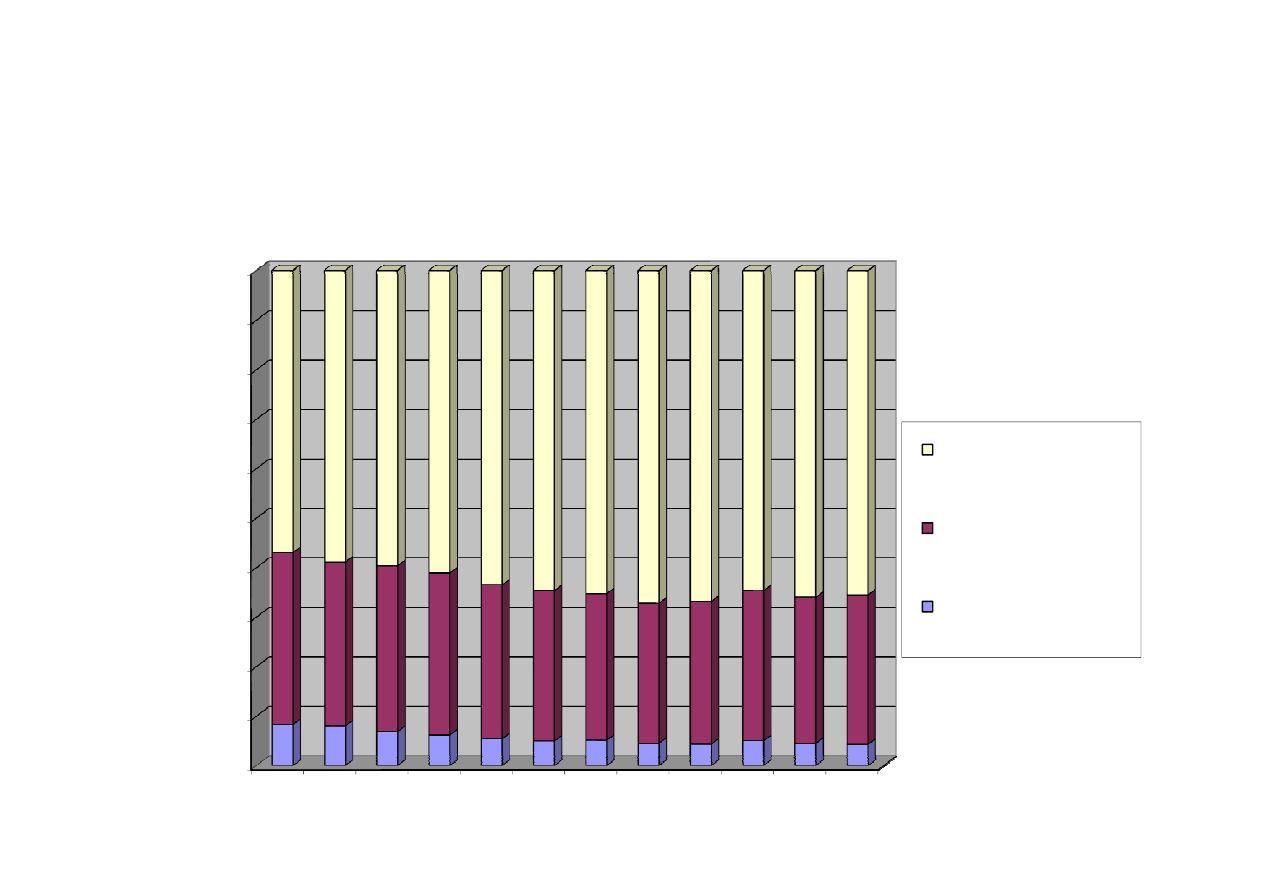

Usługi w Polsce

Transformująca się gospodarka Polski podlega

zdominowaniu przez sektor usług.

Udział tego sektora osiągnął w 2006 roku poziom

65,6% wartości całego polskiego PKB.

Udział tego sektora osiągnął w 2006 roku poziom

65,6% wartości całego polskiego PKB.

Spowolnienie tempa wzrostu udziału usług w

strukturze PKB w Polsce spowodowane jest

koniunkturą w sektorze przemysłowo-budowlanym,

a w szczególności mocnym wzrostem wartości i

wielkości inwestycji budowlanych.

Udział poszczególnych sektorów w

tworzeniu PKB w latach 1995-2006 w Polsce

70%

80%

90%

100%

Usługi

0%

10%

20%

30%

40%

50%

60%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Usługi

Przemysł

i budownictwo

Rolnictwo, łowiectwo

i leśnictwo; rybactwo

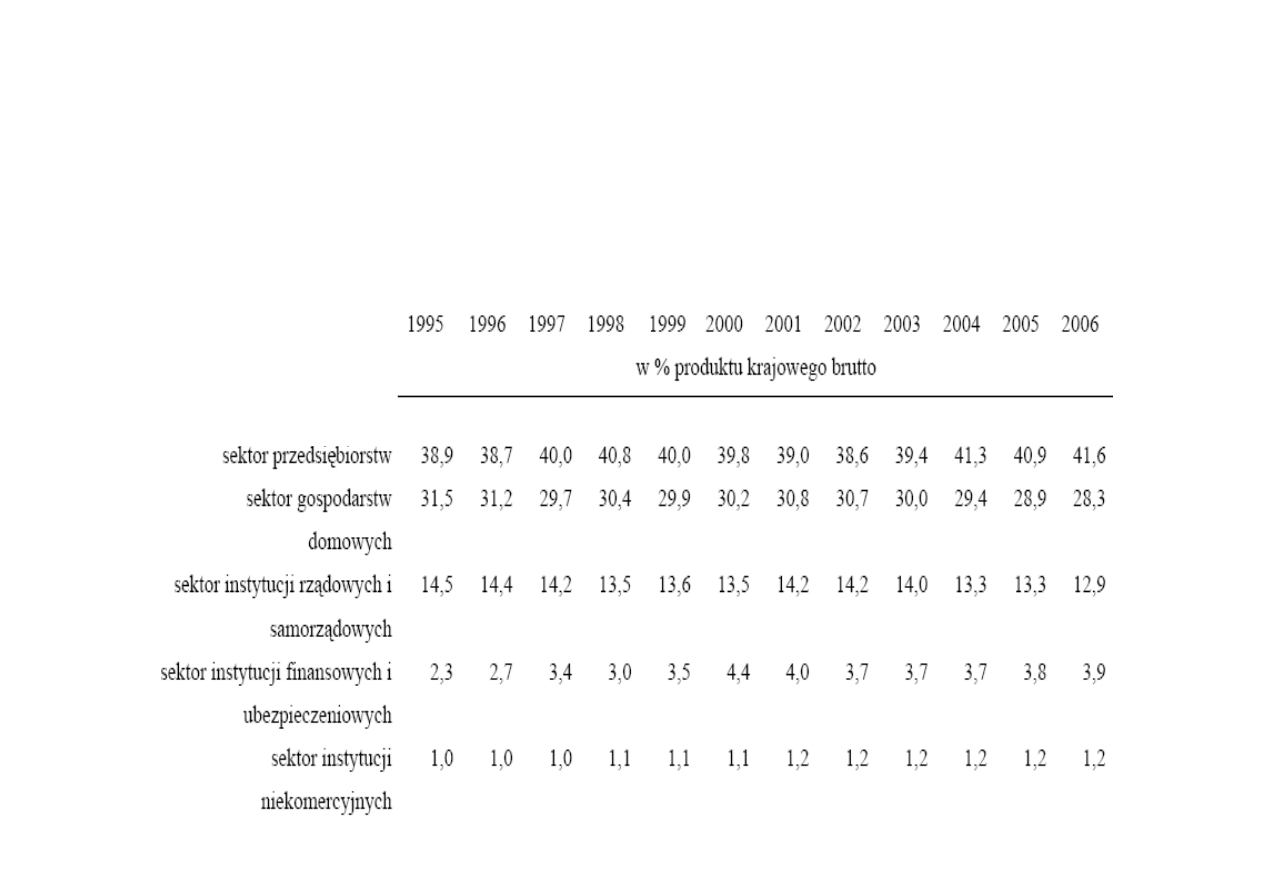

Udział poszczególnych sektorów instytucjonalnych

w PKB w latach 1995 -2006 w Polsce

Definiowanie usługi

O. Lange:

„wszelkie czynności związane bezpośrednio lub

pośrednio (np. przy podziale produktów) z

zaspokajaniem potrzeb ludzkich, ale nie służące

bezpośrednio do wytwarzania przedmiotów,

bezpośrednio do wytwarzania przedmiotów,

nazywamy usługami”.

•

akcent na oddzielenie usług od produkcji dóbr

materialnych (aczkolwiek istnieje grupa usług

produkcyjnych, wspomagających proces tworzenia

dóbr materialnych),

•

nacisk na aspekt ukierunkowania usług na

zaspokajanie potrzeb ludzkich (celowość usług).

O. Lange, Ekonomia polityczna, T. 1, PWN, Warszawa 1967, s.24

Definiowanie usługi

M. Daszkowska:

„usługa w sensie gospodarczym jest użytecznym

produktem niematerialnym, który jest

wytwarzany w wyniku pracy ludzkiej (czynności)

w procesie produkcji, przez oddziaływanie na

w procesie produkcji, przez oddziaływanie na

strukturę określonego obiektu (człowieka

traktowanego jako osoba fizyczna, intelekt czy

cząstka określonej społeczności albo przedmiotu

materialnego), w celu zaspokojenia potrzeb

ludzkich”

Definiowanie usługi

Takie ujęcie sług kładzie nacisk na następujące fakty:

•

usługa jest produktem niematerialnym mającym określoną

użyteczność, ta zaś konkretyzuje się u usługobiorcy lub w rzeczy,

którą on posiada,

•

usługi będące przedmiotem gospodarowania wytwarza się w

procesie produkcji,

•

usługa jest szczególnym rodzajem wartości użytkowej, która jest

•

usługa jest szczególnym rodzajem wartości użytkowej, która jest

wytwarzana w wyniku pracy ludzkiej (czynności),

•

czynności usługowe o znaczeniu gospodarczym tworzą nową

wartość bądź powiększają wartość przedmiotu materialnego już

istniejącego,

•

usługi w sensie gospodarczym są towarami lub mogą nimi

potencjalnie być,

•

w procesie produkcji usług bierze udział czynnik zewnętrzny zwany

obiektem (martwy bądź żywy).

Definiowanie usługi

Ch. Grönroos:

„działalność lub zbiór działalności o mniej lub

bardziej niematerialnej naturze, które

normalnie, ale niekoniecznie mają miejsce

normalnie, ale niekoniecznie mają miejsce

podczas kontaktu klienta z pracownikiem

świadczącym usługę i/lub fizycznymi zasobami

i/lub systemami przedsiębiorstwa usługowego,

które zapewniają rozwiązanie problemów

klienta”.

Ch. Gronroos, Service Management and Marketing. Managing the Moments of Trouth in Service Competition,

Maxwell Macmillan International Editions, Massachusetts – Toronto 1990, s. 27 [za:]A. Styś (red.),

Zarządzanie marketingowe w sferze usług, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław

2001, s. 16

Rodzaje dóbr

Podział dóbr oferowanych przez

przedsiębiorstwa:

–

czyste dobra materialne,

–

czyste dobra materialne,

–

dobra niematerialne wspierane usługami,

–

usługi wspierane dobrami materialnymi,

–

czyste usługi.

Rodzaje ofert występujących na rynku

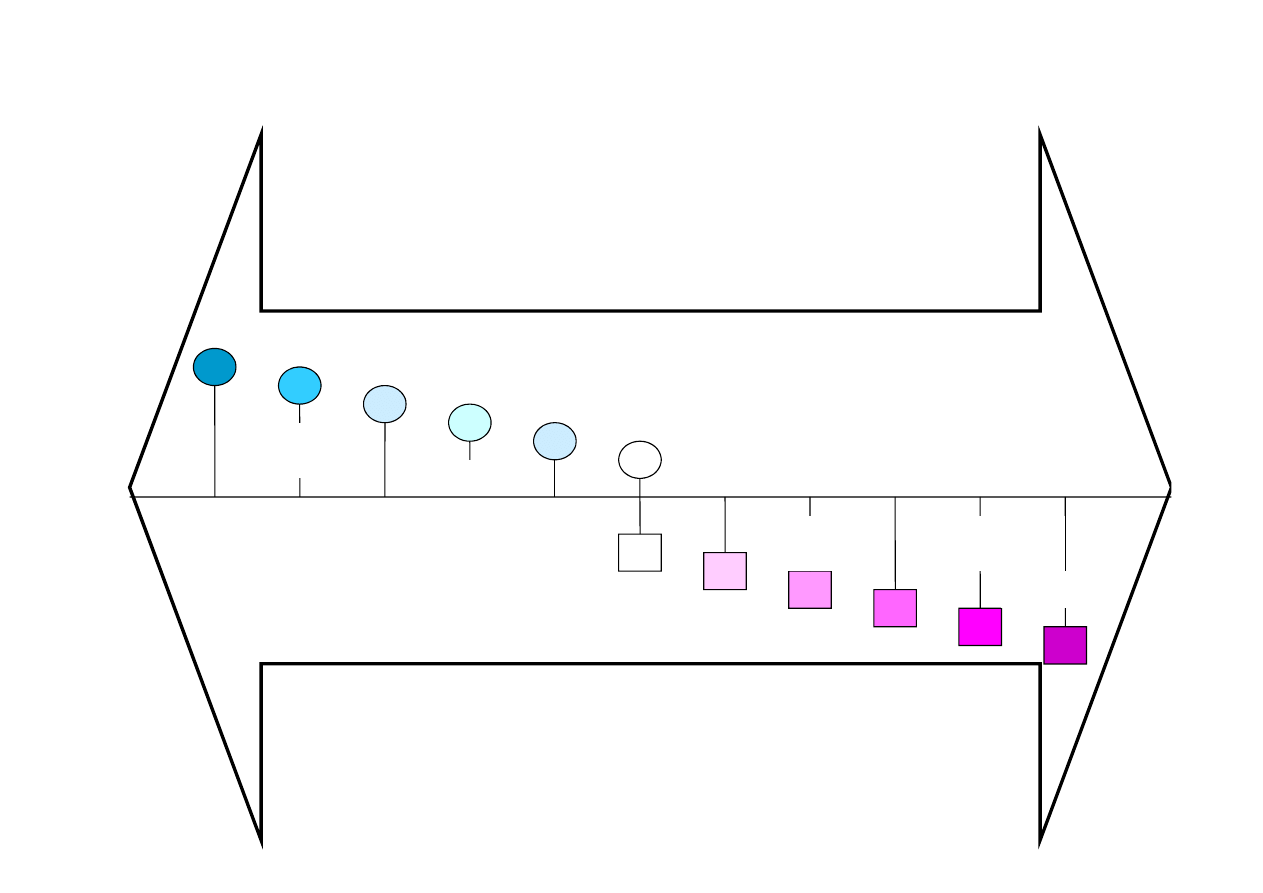

Czyste usługi lub czyste produkty materialne występują dosyć

rzadko. Zwraca na to uwagę Ph. Kotler, dokonując podziału na

pięć kategorii ofert występujących na rynku:

•

czysty produkt – oferta składająca się z namacalnych

produktów, takich jak mydło, pasta do zębów, czy sól.

Produktom tym nie towarzyszą żadne usługi,

Produktom tym nie towarzyszą żadne usługi,

•

produkt z usługami towarzyszącymi – oferta składająca się z

namacalnego produktu, któremu towarzyszą usługi

podkreślające troskę o klienta. Im produkt jest bardziej

zaawansowany technologicznie, tym bardziej jego sprzedaż

zależy od jakości i dostępności towarzyszących mu usług (np.

komputery i oprogramowania wymagające porad

instalacyjnych, szkoleń w zakresie obsługi, napraw etc.),

Kotler Ph., Marketing..., op. cit., s. 426-427

Rodzaje ofert występujących na rynku

•

hybryda – oferta składająca się w równej części z towarów i

usług (np. restauracja),

•

usługa podstawowa z towarzyszącymi jej produktami i

usługami o mniejszym znaczeniu – oferta składająca się z

usługi podstawowej wraz z dodatkowymi usługami i/lub

usługi podstawowej wraz z dodatkowymi usługami i/lub

towarami (np. pasażerowie linii lotniczych nabywają usługę

transportową, ale przelot obejmuje także element namacalne

– jedzenie, napoje, bilet, prasę),

•

czysta usługa – oferta składająca się przede wszystkim z usługi

(np. opieka nad dzieckiem, psychoterapia, masaż).

Kotler Ph., Marketing..., op. cit., s. 426-427

Kontinuum ofert o różnej zawartości cech

materialnych i niematerialnych

Sól

Dominacja cech

materialnych

Napoje

Proszki do

prania

Kosmetyki

Bary

szybkiej

obsługi

Dominacja

cech

niematerialnych

Napoje

orzeźwiające

Samochody

Bary

szybkiej

obsługi

Agencje

reklamowe

Linie lotnicze

Usługi finansowe

Nauczanie

Usługi

konsultingowe

Właściwości produktu

marketingowego

Biorąc pod uwagę stopień materialności produktu, właściwości

produktu marketingowego można podzielić na trzy grupy:

•

właściwości namacalne – takie, które konsument jest w stanie

zobaczyć, dotknąć, powąchać, dzięki którym jest w stanie określić

swoje preferencje zakupowe przed podjęciem decyzji o nabyciu

swoje preferencje zakupowe przed podjęciem decyzji o nabyciu

produktu,

•

właściwości doświadczalne – mogą być sprawdzone dopiero w

czasie konsumpcji produktu (np. smak),

•

właściwości „na wiarę” – są niewidoczne i ich ewaluacja jest

utrudniona nawet po zakupie produktu (usługi) – np. określenie

jakości usługi naprawy samochodu.

Furtak M., Marketing partnerski na rynku usług, PWE, Warszawa 2003, s. 17

Właściwości produktu marketingowego ze

względu na stopień materialności produktu.

Większość dóbr

Większość usług

U

b

ra

n

ia

B

iż

u

te

ri

a

M

e

b

le

D

o

m

y

S

a

m

o

ch

o

d

y

W

a

k

a

cj

e

P

o

si

łki

w

r

e

st

a

u

ra

cj

a

ch

U

sł

u

g

i

fr

y

zj

e

rs

ki

e

O

p

ie

k

a

n

a

d

d

zi

e

ćm

i

N

a

p

ra

w

a

t

e

le

w

iz

o

ró

w

U

sł

u

g

i

p

ra

w

n

ic

ze

U

sł

u

g

i

d

e

n

ty

sty

cz

n

e

N

a

p

ra

w

a

s

a

m

o

ch

o

d

ó

w

P

o

ra

d

y

m

e

d

y

cz

n

e

Łatwe w

ocenie

Trudne w

ocenie

U

b

ra

n

ia

B

iż

u

te

ri

a

S

a

m

o

ch

o

d

y

W

a

k

a

cj

e

P

o

si

łki

w

r

e

st

a

u

ra

cj

a

ch

U

sł

u

g

i

fr

y

zj

e

rs

ki

e

O

p

ie

k

a

n

a

d

d

zi

e

ćm

i

N

a

p

ra

w

a

t

e

le

w

iz

o

ró

w

U

sł

u

g

i

p

ra

w

n

ic

ze

U

sł

u

g

i

d

e

n

ty

sty

cz

n

e

N

a

p

ra

w

a

s

a

m

o

ch

o

d

ó

w

P

o

ra

d

y

m

e

d

y

cz

n

e

Duże możliwości

porównania ofert –

właściwości namacalne

Duże znaczenie

doświadczenia –

właściwości

doświadczalne

Duże znaczenie reputacji –

właściwości „na wiarę”

Ocena produktu dokonana na podstawie

dwóch ostatnich właściwości jest dla klienta

dosyć trudna. Wybierając usługodawcę kierują

się oni głównie opiniami o firmie,

się oni głównie opiniami o firmie,

rekomendacjami pochodzącymi od godnych

zaufania osób, natomiast w ograniczonym

stopniu wpływają na nich reklamy.

Charakterystyczne cechy usług

•

niematerialność– w usłudze jako produkcie przeznaczonym do

sprzedaży dominują elementy niematerialne: usługi nie można

dotknąć, odczuć, posmakować w takim samym stopniu jak dóbr

materialnych,

•

nierozdzielność– odnosi się do jednoczesności świadczenia

usługi przez usługodawcę i konsumowania jej przez klienta, tzn.

usługi przez usługodawcę i konsumowania jej przez klienta, tzn.

do nierozerwalności osoby świadczącej z produktem, udziału

klienta jako osoby współtworzącej usługę oraz roli, jaką w tym

procesie mogą spełnić inni klienci,

•

różnorodność– oznacza trudność w utrzymaniu jednorodnych

standardów jakościowych oraz odmienność poziomu

zawieranych transakcji i świadczonych usług,

•

nietrwałość– usługi nie mogą być w zasadzie magazynowane i

przechowywane, stąd nie jest możliwe wytwarzanie ich na

zapas, by np. sprzedać je w okresie zwiększonego popytu.

Różnice pomiędzy usługami a dobrami

materialnymi (Ch. Gronroos)

Dobra materialne

Usługi

Materialne/namacalne

Jednorodne

Produkcja i dystrybucja są oddzielone od

konsumpcji

Niematerialne/nienamacalne

Różnorodne

Produkcja,

dystrybucja

i

konsumpcja

odbywają się jednocześnie

Rzecz

Wartość podstawowa jest tworzona w

fabryce

Klienci nie uczestniczą (zazwyczaj) w

procesie produkcji

Mogą być magazynowane

Następuje przekazanie prawa własności

Czynność lub proces

Wartość podstawowa powstaje w trakcie

kontaktu kupującego ze sprzedawcą

Klienci uczestniczą w produkcji (tworzeniu

usług)

Nie można ich magazynować

Nie

następuje

przekazanie

prawa

własności

Zestaw czterech podstawowych cech

charakterystycznych dla większości usług

Poprzez powyższe zestawienie Ch. Gronroos

identyfikuje zestaw czterech podstawowych cech

charakterystycznych dla większości usług:

–

usługi są w mniejszym, bądź większym stopniu

niematerialne,

niematerialne,

–

usługi są czynnościami lub zespołem czynności,

–

usługi są wytwarzane i konsumowane jednocześnie

(co najmniej w pewnym stopniu),

–

kupujący/klient bierze udział w procesie

wytwarzania usługi.

Ch. Gronroos, Service Management ..., op. cit., s. 29

Różnice pomiędzy usługami a dobrami

materialnymi wg Ch. Lovelock, S.

Vandermerwe i B. Lewis

•

na klientów nie przechodzi prawo własności usługi,

•

usługi są działaniami niematerialnymi,

•

w przypadku usług występuje większe zaangażowanie klienta w procesy ich

wytwarzania, niż w przypadku dóbr materialnych,

•

na kształt usługi mogą wpływać inne (poza usługodawcą i usługobiorcą) osoby,

•

istnieje większe zróżnicowanie czynników wpływających na proces tworzenia

usług i efekt tego procesu (trudno jest standaryzować usługi),

usług i efekt tego procesu (trudno jest standaryzować usługi),

•

klientom trudno jest ocenić usługę, zwłaszcza przed skorzystaniem z niej

•

nie można przechowywać (magazynować) usług,

•

w przypadku usług istotnym czynnikiem jest czas – świadczenie usługi jest

ograniczone czasem, który na jej pozyskanie jest skłonny poświęcić klient,

•

wykorzystywane w przypadku sprzedaży usług kanały dystrybucyjne mogą

obejmować zarówno kanały tradycyjne (palcówki fizyczne), jak i kanały

elektroniczne. Możliwość taka nie istnieje w przypadku dóbr materialnych, które

zawsze musza być dostarczone klientowi w formie fizycznej /różnice w kanałach

dystrybucji (w przeciwieństwie do producentów dóbr materialnych, którzy

wymagają fizycznych kanałów dystrybucji, wiele usług biznesowych wykorzystuje

kanały elektroniczne, bądź kombinacje punktów/

Szczególne cechy usług na przykładzie

usług bankowych

Niematerialność

Usług bankowych nie można spróbować, dotknąć czy też zobaczyć.

Dla klienta banku oznacza to odczuwanie większego ryzyka i

niepewności w momencie podejmowania decyzji o zakupie i w

czasie korzystania z usługi.

Próbując minimalizować odczuwane ryzyko klienci banków szukają

Próbując minimalizować odczuwane ryzyko klienci banków szukają

substytutów niematerialności, odnosząc się do takich kategorii,

jak zaufanie do banku, jego renoma, wiarygodność i

profesjonalizm pracowników bankowych.

Usługi bankowe są ściśle związane z osobą, która je świadczy, w

związku z czym sposób ich sprzedaży wpływa bezpośrednio na

liczbę pozyskiwanych klientów i opinię o banku.

Brak materialnego efektu świadczenia przekłada się również na

trudność oceny jakości usługi bankowej.

Szerzej: M.Pluta – Olearnik, Marketing usług bankowych, PWE, Warszawa 1999, s. 21

Por.: W. Grzegorczyk, Marketing bankowy. Podręcznik..., op. cit., s. 11

Szczególne cechy usług na przykładzie

usług bankowych

Wśród innych istotnych kwestii związanych z niematerialnością

usług bankowych J. Grzywacz zwraca również uwagę na

następujące:

•

tylko w niewielkim stopniu usługi można ochronić prawem

autorskim, stąd też są one szybko wdrażane przez konkurencję,

•

nie ma możliwości pokazywania usług w ramach akwizycji

•

nie ma możliwości pokazywania usług w ramach akwizycji

sprzedaży,

•

ceny usług kształtuje się nierzadko na podstawie cen

stosowanych przez konkurentów,

•

trudno jest zmierzyć lub wstępnie przetestować projekt usługi,

•

wartość i przydatność usługi można najczęściej określić po jej

zakupie,

•

w przypadku usług nie następuje transfer praw własności

(pieniądz jako towar szczególny zawsze wraca do właściciela).

Patrz: J. Grzywacz, Marketing w działalności banku, Difin, Warszawa 2006, s. 24

Szczególne cechy usług na przykładzie

usług bankowych

Głównym zadaniem marketingu jest stworzenie materialnego świadectwa

zakupu usługi bankowej (np. atrakcyjnej karty kredytowej) lub pokazanie

klientom korzyści związanych z jej użytkowaniem.

Niematerialność przekłada się również na abstrakcyjny charakter usług

bankowych skutkujący koniecznością wyjaśnienia klientowi, na czym polega

ich istota (konieczne: szkolenie personelu zarówno w zakresie

ich istota (konieczne: szkolenie personelu zarówno w zakresie

funkcjonowania produktu, jak i umiejętności pozwalających na przekazanie

tej wiedzy klientowi).

Ze względu na fakt, iż nabyciu usługi finansowej nie towarzyszy satysfakcja

porównywalna z zakupem dobra materialnego (np. samochodu, nowego

domu etc.), zadaniem marketingu jest takie kształtowanie cech usługi, aby

wykreować pewne substytuty dające klientowi satysfakcję (np. z wygody

dostępu do usług dzięki mobilności osobistego doradcy, z obsługi w

ekskluzywnym pomieszczeniu przeznaczonym do obsługi klientów VIP).

Zwraca na to uwagę m.in. S. Smyczek w: Zachowania konsumentów na rynku usług bankowych, Wydawnictwo AE w Katowicach, Katowice 2001, s. 104

Szerzej na ten temat w: U.C. Swoboda, Bankowość detaliczna. Strategie marketingowe i procesy zarządzania, CeDeWu, Warszawa 2000, s. 66

Por.: B. Żurawik, W. Żurawik, Marketing bankowy, PWE, Warszawa 1995, s 31

Szczególne cechy usług na przykładzie

usług bankowych

Ogromne znaczenie ma także budowanie zaufania klienta do

pracowników i instytucji banku. Oprócz wcześniej wymienionych

działań mogących zniwelować ograniczenia wynikające z

niematerialności usług bankowych, M. Kieżel wskazuje również:

–

personalizowanie czynności usługowych wiążące się z

–

personalizowanie czynności usługowych wiążące się z

wprowadzeniem osobistej odpowiedzialności pracowników,

materializujących w pewnym sensie dokonywaną transakcję;

–

stosowanie marki handlowej usługi, którą można objąć ochroną

prawną, jako dowodu wysokiej jakości oraz działań

promocyjnych, budujących wizerunek banku na rynku w celu

wzmocnienia lojalności klientów.

Zob.: M. Kieżel, Strategie promocji detalicznych produktów bankowych, Wydawnictwo Akademii Ekonomicznej w

Katowicach, Katowice 2004, s. 50

Szczególne cechy usług na przykładzie

usług bankowych

Niejednorodność

Usługi bankowe są bardzo zróżnicowane, głównie ze względu na znaczący

udział personelu w procesie ich świadczenia. Jakość usług może różnić się

w zależności od tego kto je wykonuje, kiedy i jak.

Stosowane procedury bankowe i konkretne zachowania personelu

bankowego wpływają na znaczne zróżnicowanie poziomu zadowolenia

klienta. Usiłując ograniczać niejednorodność usług banki wdrażają

bankowego wpływają na znaczne zróżnicowanie poziomu zadowolenia

klienta. Usiłując ograniczać niejednorodność usług banki wdrażają

specjalne programy szkoleniowe z zakresu obsługi klientów dla osób,

które te usługi świadczą, a także podejmują próby standaryzacji usług.

Standaryzacja nie jest jednak w przypadku usług bankowych zadaniem

prostym, ujednolicenie usługi względnie łatwo można uzyskać głównie

poprzez zastąpienie pracy ludzkiej automatami (np. bankomatami).

Problem normalizacji usług bankowych wynika również z tego, że dosyć

często są one dostosowywane do indywidualnego odbiorcy i jego

oczekiwań.

Por.: P. Mudie, A. Cottam, Usługi. Zarządzanie i marketing, op. cit., s. 21

Zob.: M. Pluta - Olearnik, Marketing..., op. cit., s. 21

Szczególne cechy usług na przykładzie

usług bankowych

Źródłem zmienności usług bankowych jest również sam klient,

który jest współtwórcą usługi. Na jakość usługi mają wpływ

także oczekiwania, zachowanie, poziom wiedzy nabywców etc.

Do innych, poza wyżej wspomnianymi, sposobów ograniczenia

niejednorodności usług bankowych zaliczyć można:

niejednorodności usług bankowych zaliczyć można:

wprowadzanie odpowiednich procedur działania, kontrolę,

uważną rekrutację personelu, badanie stopnia zadowolenie

klientów, wprowadzanie nowych osiągnięć technologicznych i

elektronicznych, które przyczyniają się do standaryzacji usług.

Szerzej: M. Kieżel, Strategie promocji..., op. cit., s. 51

Szczególne cechy usług na przykładzie

usług bankowych

Nierozdzielność

W przypadku usług bankowych istnieją znikome możliwości

oddzielenia procesu ich świadczenia od procesu konsumpcji.

Sprzedaż większości usług bankowych w dużej mierze polega na

objaśnianiu korzyści przez personel bankowy oraz na

objaśnianiu korzyści przez personel bankowy oraz na

dopełnianiu formalności (wypełnianie wniosków, podpisywanie

zleceń, autoryzowanie transakcji etc.).

Nierozłączność może być częściowo zniwelowana poprzez

wykorzystanie bankomatów czy np. usług home banking.

Niemniej jednak te usługi bankowe, które bazują na

specjalistycznej wiedzy czy doradztwie wymagają wzajemnych

kontaktów sprzedającego i kupującego.

Szczególne cechy usług na przykładzie

usług bankowych

Świadczenie większości usług bankowych wymaga obecności

pracownika banku, a w efekcie tego jakość usługi bankowej nie

wynika z jej cech fizycznych (bowiem ich nie ma), ale z całego

procesu świadczenia. Na jakość usługi mają wpływ obie strony

– zarówno pracownik banku, jak i sam klient.

– zarówno pracownik banku, jak i sam klient.

Dlatego tak ważne jest odpowiednie wykorzystanie sprzedaży

osobistej. Stopień satysfakcji klienta w znacznym stopniu zależy

od pracowników banku: ich kultury osobistej, pozytywnego

nastawienia, kompetencji, umiejętności rozpoznawania potrzeb

klienta i dostosowywania się do jego wymagań

Szczególne cechy usług na przykładzie

usług bankowych

Jednoczesność świadczenia i konsumpcji usług bankowych skutkuje

również możliwością dostosowania działań banku do sytuacji

konkretnego klienta.

Ostateczne cechy usług kształtowane są w konfrontacji z nabywcą,

ponieważ uczestniczy on w procesie ich produkcji, a samego

ponieważ uczestniczy on w procesie ich produkcji, a samego

usługobiorcę traktuje się jako nieodłączny element usługi.

Również współudział innych klientów w świadczeniu powoduje, że

z punktu widzenia odbiorcy stają się oni elementem produktu

usługowego (np. obecność innych klientów w trakcie wypłaty

znacznej kwoty z rachunku w banku może wywoływać niepokój

klienta i zwiększać postrzegane ryzyko).

Por.: J. Mazur, Zarządzanie marketingiem usług, Difin, Warszawa 2001, s. 21

Szczególne cechy usług na przykładzie

usług bankowych

Nietrwałość

Oznacza brak możliwości istnienia samego produktu poza

procesem jego świadczenia. Skutkiem tego jest niemożność

magazynowania usług, a w konsekwencji niemożność

wytworzenia ich na zapas.

wytworzenia ich na zapas.

Brak możliwości przechowywania usług bankowych staje się

problemem, gdy pojawiają się wahania popytu na nie (np. w

pewnych okresach placówki bankowe są przepełnione, co

wywołuje niezadowolenie klientów, w innych zaś są puste).

Patrz: J. Mazur, Zarządzanie..., op. cit., s. 24

Szczególne cechy usług na przykładzie

usług bankowych

Strategie umożliwiające większe zharmonizowanie popytu i podaży

w sferze usług wskazuje m.in. W. E. Sasser. Do działań po stronie

popytu zalicza on:

–

zróżnicowanie cen mające przesunąć w pewnym stopniu

popyt z okresów jego nasilenia do okresów mniejszego

popytu,

popytu,

–

pobudzenie popytu poza szczytem (tworzenie specjalnych

ofert),

–

usługi komplementarne oferowane podczas godzin szczytu –

np. oddanie do dyspozycji klientom banku automatów

kasowych,

–

systemy rezerwacji pozwalające lepiej zarządzać poziomem

popytu .

Zob.: W.E. Sasser, Match Supply and Demand in Service Industries, Harvard Business Review, listopad – grudzień 1976, str.

133-40 [za:] Ph. Kotler, Marketing…, op. cit., s. 430

Szczególne cechy usług na przykładzie

usług bankowych

Działania po stronie podaży, odpowiednie dla działalności banku,

obejmują:

–

zatrudnianie pracowników niepełnoetatowych w

godzinach szczytu (klienci banków największe oburzenie

okazują gdy stojąc w kolejce obserwują kilka zamkniętych

okazują gdy stojąc w kolejce obserwują kilka zamkniętych

okienek kasowych – bank technicznie może przyspieszyć

obsługę, ale z powodu braku pracowników nie robi tego),

–

zastosowanie procedur poprawiających wydajność w

okresach nasilonego popytu – w okresach wzmożonego

popytu pracownicy wykonują tylko istotne zadania,

–

zwiększony udział konsumentów – przerzucanie na nich

najprostszych zadań.

Wśród innych istotnych cech usług

bankowych można wymienić następujące

•

rozłożenie konsumpcji w czasie

•

brak ochrony patentowej

•

obarczenie usług bankowych ryzykiem

•

pieniądze jako dobro budzą wysokie emocje; etyka postępowania banku jako

instytucji zaufania publicznego ma zatem istotne znaczenie dla sprzedaży,

•

usługi bankowe są obwarowane dużą liczbą regulacji prawnych, a procedury

•

usługi bankowe są obwarowane dużą liczbą regulacji prawnych, a procedury

ostrożnościowe są znacznie dalej posunięte niż w innych rodzajach działalności,

nie tylko usługowej,

•

cechą specyficzną produktów finansowych, w tym bankowych, jest dysponowanie

funduszami obcymi i ryzyko tej działalności. Dysponowanie przez bank środkami

deponentów i zleceniodawców w zasadzie bez zabezpieczenia (występują obecnie

ograniczone kwotowo gwarancje BFG) oznacza, ze musi występować zaufanie do

banku jako podstawa transakcji. Stąd ważne jest kreowanie dobrego wizerunku

banku, lojalności klientów oraz etyki bankowej.

Patrz: P. Masiukiewicz., Marketing..., op.cit., s. 33

Szerzej: M. Pluta - Olearnik, Marketing ..., op. cit., s. 22

P. Masiukiewicz., Marketing w enklawach finansowych, Difin, Warszawa 2007, s. 34

Specyficzne cechy usług finansowych

B. Kołosowska i R. Nicholls do specyficznych cech usług finansowych

zaliczają również następujące:

•

brak indywidualnej tożsamości usług bankowych - dla klienta banku

są one bardzo podobne, co powoduje, ze ważniejsze znaczenie

odgrywa jakość, reputacja, marketing (w tym cena),

odgrywa jakość, reputacja, marketing (w tym cena),

•

wtórność potrzeb finansowych wobec potrzeb co do produktów

materialnych i usług - klienta mniej interesuje usługa finansowa jako

pewien produkt, a bardziej korzyści wynikające dla jego finansów

(znaczenie systemu spłat, ceny, zabezpieczeń),

•

współtworzenie usług przez klienta i bank - w związku z tym klient

powinien być do tego odpowiednio przygotowany przez bank.

Bankowość. Podręcznik akademicki, red. J.I. Głuchowski, J. Szambelańczyk., Wydawnictwo WSB, Poznań

1999, s. 218 [za:] P. Masiukiewicz., Marketing w ..., op. cit., s. 33

Implikacje marketingowe

1. Szczególne cechy usług bankowych wymuszają odmienny od

tradycyjnego sposób postrzegania marketingu w bankowości.

Oznacza to konieczność takiego przygotowania działań

marketingowych, które zarówno na poziomie strategicznym, jak i

taktycznym uwzględni specyfikę usług bankowych,

2. Wśród opisanych propozycji niwelowania ograniczeń związanych z

2. Wśród opisanych propozycji niwelowania ograniczeń związanych z

cechami usług bankowych na szczególną uwagę zasługują trzy

obszary:

–

personel świadczący usługę,

–

środki materialne wykorzystywane w trakcie świadczenia usług oraz

–

proces świadczenia usług.

W praktyce przekłada się to na stosowane przez banki instrumentarium

marketingowe, w którym tradycyjny marketing-mix zostaje

poszerzony właśnie o personel, świadectwo materialne i proces.

Implikacje marketingowe

3. cechy usług silnie oddziałują na kształtowanie przez bank i

postrzeganie przez klienta jakości usługi bankowej – klient nie mogąc

namacalnie zweryfikować jakości usługi postrzega ją m.in. poprzez

kompetencje, wiedzę i zachowanie obsługującego go pracownika.

Cechy usług bankowych powodują, że klientowi trudno jest dokonać

oceny ich jakości, a jednocześnie jakość usług zależy od wielu

oceny ich jakości, a jednocześnie jakość usług zależy od wielu

czynników, które trudno kontrolować. Trudno jest zachować stałą

jakość usług.

4. Cechy usług finansowych (zwłaszcza niemożność opatentowania i ich

duża złożoność) stanowią zasadniczą przeszkodę w wykorzystaniu

cech produktu jako źródła trwałej przewagi konkurencyjnej.

Możliwości wykorzystania ceny jako źródła przewagi konkurencyjnej

są również ograniczone

BLOK II

EWOLUCJA POJĘCIA JAKOŚCI

JAKOŚĆ JAKO KATEGORIA

FILOZOFICZNA

ARYSTOTELES: „zespół swoistych cech odróżniających

dany przedmiot od innych przedmiotów tego samego

rodzaju”.

CYCERON: „qualitas” – właściwość, własność przymiotu

CYCERON: „qualitas” – właściwość, własność przymiotu

•

Jakość jako kategoria filozoficzna oznacza właściwości,

rodzaj, gatunek, wartość danego przedmiotu.

•

W sensie opisowym jest określana przez opis stanu.

•

W sensie wartościującym jest opisana przez ocenę,

wyrażenie pochwały lub potępienie.

JAKOŚĆ W UJĘCIU KLASYKÓW

•

w ujęciu P.B. Crosby’ego to zgodność z wymaganiami

klientów (conformance to requirements)

•

wg J.M. Jurana jakość jest to „stopień w jakim

określony wyrób zaspokaja potrzeby określonego

określony wyrób zaspokaja potrzeby określonego

nabywcy (jakość rynkowa)”.

•

W.E. Deming określa jakość jako przewidywany

stopień jednorodności i niezawodności przy możliwie

niskich kosztach i dopasowaniu do wymagań rynku

•

J.M. Juran, Quality Control Handbook, , McGraw-Hill, New York 1988 [za:] M. Urbaniak, Zarządzanie

jakością. Teoria i praktyka, Difin, Warszawa 2004, s. 13

•

Patrz: M. Urbaniak, Zarządzanie jakością, op. cit., s. 14

JAKOŚĆ W UJĘCIU KLASYKÓW

•

wg A.V. Feigenbauma jakość to „łączny zespół

charakterystyk produktu i usługi w obszarach

marketingu, projektowania, wytwarzania i

obsługi, poprzez które dany produkt i usługa

spełniają oczekiwania klienta”

spełniają oczekiwania klienta”

•

J. Bank: „Jakość jest to pełne zaspokojenie

określonych potrzeb klienta przy

minimalnych kosztach własnych”

A.V.

Feigenbaum, Total Quality Control, McGraw-Hill, New York 1991, s. 7

JAKOŚĆ W UJĘCIU KLASYKÓW

Wg J. Banka jakość wymaga, by klient był zadowolony z punktu

widzenia pięciu poniższych kryteriów, wyrażonych w formie pytań:

•

Czego klient może oczekiwać kupując produkt? – specyfikacja

produktu lub usługi, oznaczająca jego przeznaczenie,

•

Czy to jest to, czego się spodziewał? - zgodność z cechami

użytkowymi wyrobu podanymi przez producenta,

użytkowymi wyrobu podanymi przez producenta,

•

Czy przez cały czas produkt spełnia oczekiwania klienta? –

niezawodność (lub trwała zgodność z oczekiwaniami),

•

Ile klient musi zapłacić? – rzeczywista wartość towaru w stosunku

do ceny,

•

Kiedy klient dostanie produkt? – dostawa (szybka i punktualna).

Termin dostawy powinien być jasno określony i dotrzymany.

Miara jakości jest odzwierciedleniem każdego z tych elementów.

Jakość dla producenta a jakość z

punktu widzenia konsumenta

Jakość z punktu widzenia konsumenta

Jakość z punktu widzenia producenta

Potrzeba użytkowności

Potrzeba zysku

Funkcjonalność

Koszt

Ekonomiczność

Cena

Niezawodność

Sprzedaż

Niezawodność

Sprzedaż

Potrzeba komfortu i doznań estetycznych

Potrzeba technologiczności

Estetyka

Nowoczesność technologii

Ergonomia

Możliwość doskonalenia

Potrzeba prestiżu

Potrzeba konkurencyjności

Unikatowość

Wielkość rynku/udział w rynku

PODSUMOWUJĄC - JAKOŚĆ UJMOWANA

JEST W KILKU ASPEKTACH

•

w aspekcie posiadanych przez produkt cech fizycznych i

właściwości odróżniających go od innych produktów tego

samego rodzaju,

•

w ujęciu zgodności z normami (czy też specyfikacjami)

wypracowanymi przez producenta,

wypracowanymi przez producenta,

•

w aspekcie przydatności do użytkowania, a więc

zgodności z wymogami narzuconymi przez konsumenta,

•

w aspekcie wartości dostarczanej klientom, tj. przy

jednoczesnym uwzględnieniu korzyści i kosztów

ponoszonych przez klienta (odczuwanych subiektywnie).

JAKOŚĆ W USŁUGACH

Sektor usług ma specjalne wymagania dotyczące jakości (T. Ansell):

•

dla produktów można ustalić dopuszczalny poziom braków, dla

usług – nie

•

usługi nie można odrzucić jeżeli nie spełnia określonych wymagań

•

usługi nie można odrzucić jeżeli nie spełnia określonych wymagań

•

podstawową miarą jakości usług jest zadowolenie klienta, jednak

oszacowanie go jest niezwykle trudne. Źródłem problemów w tym

zakresie jest zarówno błędne pojmowanie oczekiwań klientów, jak

i nieodpowiednie świadczenie usługi

•

w wielu przypadkach klient jest zarówno nabywcą jak i dostawcą –

dostarcza podstawowe informacje lub produkt poddawany

przetwarzaniu

JAKOŚĆ USŁUG A OBSŁUGA KLIENTA I

MARKETING

Jakość musi być określona z

perspektywy klienta , na

Poziomy obsługi klienta należy

określić na podstawie badania

potrzeb klienta i oferty

Marketing

Jakość, rozumiana jako suma jakości

cząstkowych, powinna się odnosić zarówno

do elementów procesu (np. przez

eliminację najsłabszych punktów), jak i

ludzi (np. umiejętność radzenia sobie z

„chwilami prawdy” w kontaktach z

klientem)

perspektywy klienta , na

podstawie regularnych badań i

obserwacji

potrzeb klienta i oferty

konkurencji; należy je

dostosować do potrzeb różnych

segmentów rynku

Jakość

Obsługa

klienta

DEFINICJE JAKOŚCI USŁUG

•

Wg V. Zeithamla, L. Berry’ego i A. Parasuramana:

„jakość usługi to stopień spełnienia oczekiwań

nabywców. Usługa ma odpowiednią jakość, jeśli jej

nabywców. Usługa ma odpowiednią jakość, jeśli jej

realizacja spełnia lub przekracza oczekiwania

nabywców”.

DEFINICJE JAKOŚCI USŁUG

•

J. Łańcucki: „jakość usługi to nic innego, jak

wychodzenie naprzeciw wymaganiom klienta przez

podmioty prowadzące działalność usługową.

Dokładniej, jakość usługi można zdefiniować jako

Dokładniej, jakość usługi można zdefiniować jako

stopień, w jakim ogół nieodłącznych właściwości

usługi spełnia wymagania klienta”.

DEFINICJE JAKOŚCI USŁUG

•

B. Nowotarska – Romaniak: „przez jakość usług należy

rozumieć stopień, w jakim dana usługa zaspokaja

stawiane przed nią wymagania, przy uwzględnieniu

stawiane przed nią wymagania, przy uwzględnieniu

celu, do którego została przeznaczona”.

JAKOŚĆ WG USŁUGODAWCY I

USŁUGOBIORCY

PRODUCENT (USŁUGODAWCA): jakość - zdolność usługi

do zaspokajania określonych potrzeb (użyteczność),

przydatność usługi; jej miarą jest stopień zgodności

usługi z określonymi normami.

usługi z określonymi normami.

•

jakość obiektywna – jest odniesieniem cech produktu do

obiektywnego wzorca

•

jakość wewnętrzna - tożsama z normami

wypracowanymi i przyjętymi przez wykonawców –

wewnątrz przedsiębiorstwa

JAKOŚĆ WG USŁUGODAWCY I

USŁUGOBIORCY

KONSUMENT (USŁUGOBIORCA): jakość to jakość

postrzegana, tj. czyniona przez niego subiektywna

ocena usługi, dokonywana w odniesieniu do korzyści

których oczekuje, odczuwanych przez niego potrzeb,

których oczekuje, odczuwanych przez niego potrzeb,

preferencji czy też wartości.

•

jakość zewnętrzna

•

jakość subiektywna

JAKOŚĆ USŁUG – PODEJŚCIE SYSTEMOWE (wg

R. L. Johnsona, M. Tsirosa i R. A. Lancioniego)

•

JAKOŚĆ WEJŚCIA – wyrażana jest przez wiedzę i

przygotowanie personelu, który świadczy usługę, przez

przygotowanie strefy oczekiwania klientów oraz przez

wykorzystywane wyposażenie,

•

JAKOŚĆ PROCESU – wyraża się w jakości interakcji pomiędzy

•

JAKOŚĆ PROCESU – wyraża się w jakości interakcji pomiędzy

organizacją świadczącą usługi a klientem. Duże znaczenie ma

dostępność usługi, uprzejmość i przyjazne nastawienie

personelu świadczącego usługi,

•

JAKOŚĆ WYJŚCIA – określona jest prze rezultat usługi.

Zawiera niematerialne i materialne korzyści wynikające z

usługi, najczęściej zawiera też pewną zmianę w stanie

fizycznym lub mentalnym klienta, albo też zmiany w czymś,

co posiada klient.

MODELE JAKOŚCI USŁUG

syntetyczne ujęcia przebiegu i kształtowania się jakości usług

ich celem jest przedstawienie zależności i dynamicznych

relacji pomiędzy poszczególnymi elementami procesu

świadczenia usług

1. MODEL JAKOŚCI CH. GRÖNROOSA,

2. MODEL JAKOŚCI 4Q E. GUMMENSSONA,

3. ZINTEGROWANY MODEL JAKOŚCI GRÖNROOSA-

GUMMENSSONA,

4. MODEL LUK – SERVQUAL.

Ad. 1) MODEL JAKOŚCI CH. GRÖNROOSA

Założenie: jakość usługi nie może być oceniana obiektywnie, w

związku z czym pojawia się pojęcie JAKOŚCI POSTRZEGANEJ,

która jest wynikiem dokonywanego przez klienta

zestawienia usługi oczekiwanej z usługą otrzymaną.

CAŁKOWITA JAKOŚĆ POSTRZEGANA PRZEZ KLIENTA MA DWA

WYMIARY:

JAKOŚCI TECHNICZNEJ,

JAKOŚCI FUNKCJONALNEJ.

Ad. 1) MODEL JAKOŚCI CH. GRÖNROOSA

JAKOŚĆ TECHNICZNA:

•

jest utożsamiana z efektem procesu świadczenia usługi i oznacza to,

CO nabywca otrzymał od usługodawcy (EFEKT PROCESU

USŁUGOWEGO). Ten wymiar jakości może być poprawiony przez

wykorzystanie nowych rozwiązań technicznych, know-how czy

zastosowanie innowacji operacyjnych.

zastosowanie innowacji operacyjnych.

Tak rozumiana jakość w odniesieniu do usług bankowych jest ściśle

związana z ofertą banku i oznacza np. możliwość dokonania przelewu

drogą elektroniczną (home banking, internet banking), czy też

udostępnienie klientowi środków w formie kredytu – przy czym

oceniany jest efekt końcowy.

Nie jest to jednakże jedyny wymiar jakości usługi, bowiem równie ważne

jak to, co nabywca otrzymuje, jest sposób, w jaki wypracowana jakość

jest przenoszona na niego lub jak go angażuje (jakość funkcjonalna).

Ad. 1) MODEL JAKOŚCI CH. GRÖNROOSA

JAKOŚĆ FUNKCJONALNA:

•

oznacza sposób pozyskania produktu usługowego przez nabywcę, jest

równoznaczna z tym, W JAKI SPOSÓB USŁUGA BYŁA ŚWIADCZONA,

jest więc wynikiem kontaktów miedzy świadczącym usługę a jej

nabywcą. Ma określić czy i na ile momenty prawdy potwierdzają

autentyczne zajęcie się usługobiorcą i w jaki sposób przebiega

autentyczne zajęcie się usługobiorcą i w jaki sposób przebiega

wykonywanie usługi.

W tym wymiarze jakość usług bankowych oznaczać może np. dostępność

doradcy (relationship manager’a), standard pomieszczeń w których

obsługiwani są klienci, wygląd i zachowanie personelu bankowego a

także tak pragmatyczny aspekt, jak możliwość wygodnego

zaparkowania samochodu w pobliżu banku.

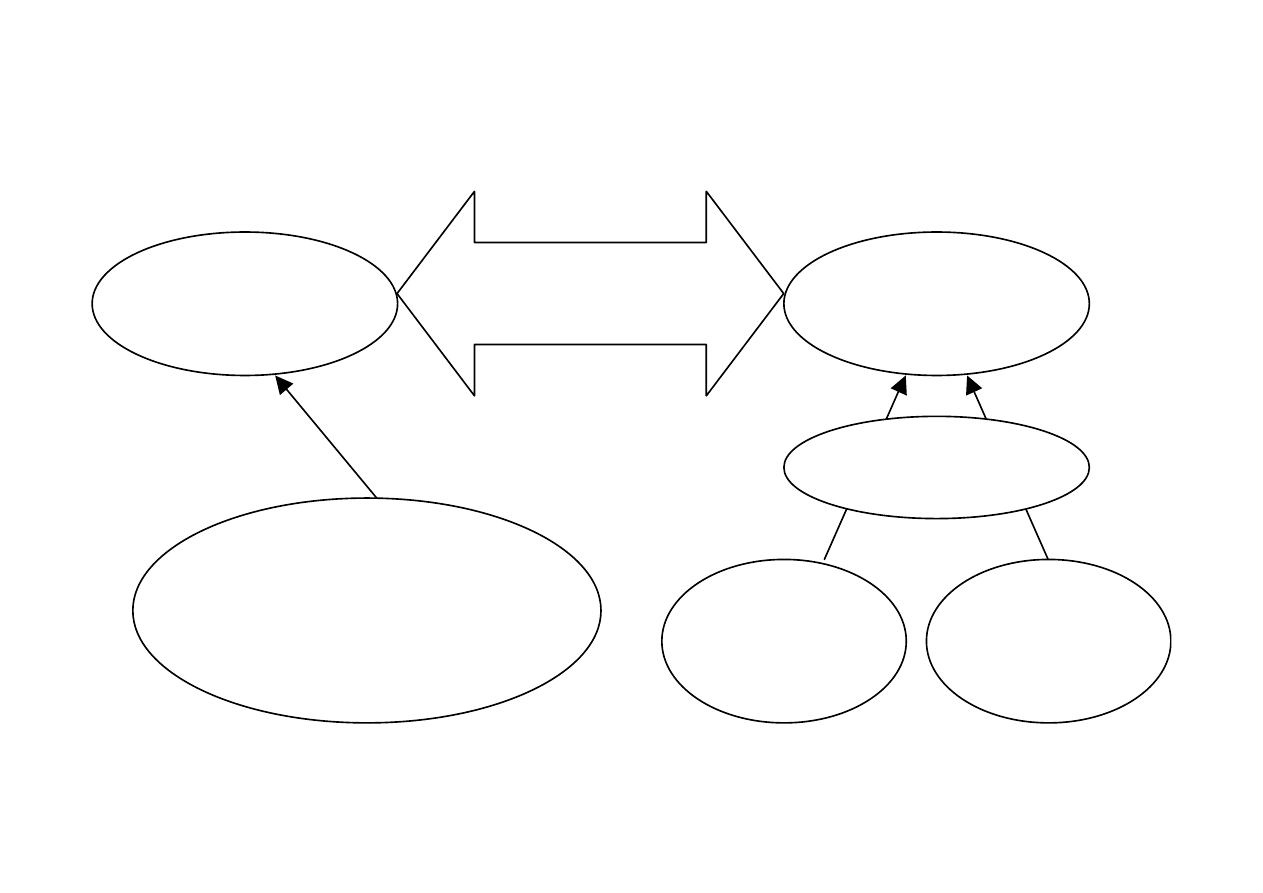

Ad. 1) MODEL JAKOŚCI CH. GRÖNROOSA

Całkowita uświadomiona

jakość

Jakość

oczekiwana

Jakość

doświadczona

Wizerunek

Wizerunek

Jakość

techniczna

CO?

Jakość

funkcjonalna

JAK?

Komunikacja rynkowa

wizerunek

komunikacja „z ust do ust”

potrzeby klientów

Ad. 1) MODEL JAKOŚCI CH. GRÖNROOSA

Znaczenie wizerunku usługodawcy:

Jeśli wizerunek firmy jest dobry i wyobrażenia klienta o

usługodawcy są pozytywne, istnieje duże prawdopodobieństwo, że

niewielkie błędy popełnione przez firmę zostaną jej przez klienta

wybaczone,

Jeśli błędy będą zdarzały się często, będzie to skutkowało

Jeśli błędy będą zdarzały się często, będzie to skutkowało

pogorszeniem się wizerunku. Wówczas skłonność klienta do

wybaczania błędów zdecydowanie maleje,

W sytuacji gdy wizerunek jest negatywny występuje wręcz

tendencja do wyolbrzymiania nawet niewielkich usterek.

Ad. 1) MODEL JAKOŚCI CH. GRÖNROOSA

W ujęciu Grönroosa jakość postrzeganą (jakość całkowitą, globalną)

stanowi porównanie przez klienta jakości oczekiwanej z

otrzymaną.

Oczekiwania dotyczące jakości usług współkształtowane są przez:

komunikację rynkową, a więc: reklamę, direct mail, public

relations. Ze względu na ich charakter można powiedzieć, ze są to

relations. Ze względu na ich charakter można powiedzieć, ze są to

formy komunikowania, na które firma ma jakiś wpływ,

wizerunek i opinie klientów, na których treść i zawartość firma ma

jedynie pośredni wpływ. Należy tu założyć jakiś wpływ sugestii i

opinii osób trzecich, jednak to, co się mówi i myśli o firmie zostało

zasadniczo ukształtowane na podstawie wcześniejszych z nią

relacji,

potrzeby nabywcy.

Ad. 1) MODEL JAKOŚCI CH. GRÖNROOSA

Model Grönroosa pozwala na:

wyeksponowanie roli jakości usług jako kluczowej kategorii, która

musi stanowić podstawę każdej strategii marketingowej w tym

sektorze,

uwzględnienie mechanizmu kształtowania jakości usług (w tym

głównie czynników determinujących jakość postrzeganą) a w

głównie czynników determinujących jakość postrzeganą) a w

konsekwencji satysfakcji klienta,

podkreślenie ogromnego znaczenia personelu w działalności

usługowej i konieczności stałego doskonalenia go – także w

zakresie komunikacji z klientami i komunikacji wewnątrz firmy.

Ad. 2.) MODEL E. GUMMESSONA

Model jakości cząstkowych - wskazuje zarówno składowe jakości

postrzeganej, jak i jej źródła w przedsiębiorstwie.

JAKOŚCI CZĄSTKOWE – 4Q:

1. JAKOŚĆ PROJEKTU – oznacza właściwe zaprojektowanie usługi i

procesu jej świadczenia, a w praktyce stanowi podstawę

procesu jej świadczenia, a w praktyce stanowi podstawę

postrzegania jakości przez klienta. Uwzględniany na tym poziome

czynnik jakości ma zapobiegać powstawaniu błędów na etapach

późniejszych. W tworzeniu tej jakości uczestniczą zarówno

specjaliści od spraw designu i współpracujące z nimi komórki, jak

również specjaliści ds. marketingu i obsługi posprzedażowej;

Ad. 2.) MODEL E. GUMMESSONA

2. JAKOŚĆ WYKONANIA – polega na realizacji usługi zgodnie z

wymogami zawartymi w projekcie. Na ten rodzaj jakości mają

wpływ wszystkie osoby zaangażowane w jakikolwiek sposób w

proces świadczenia i wykonywania usługi;

3. JAKOŚĆ DOSTAW – co prawda dotyczy głównie dostaw

3. JAKOŚĆ DOSTAW – co prawda dotyczy głównie dostaw

materialnych, ale w rozszerzonej wersji odnosi się również do

usług. Oznacza wówczas: terminowe świadczenie usług,

przekazanie właściwej dokumentacji czy sprawny transport;

Ad. 2.) MODEL E. GUMMESSONA

4. JAKOŚĆ RELACJI – odnosi się do oznaczenia i oceny tego, w jaki

sposób firma kształtuje zewnętrzne relacje z klientami, agentami,

partnerami, współpracownikami. Jakość tych relacji zależy od

zdolności personelu do nawiązywania relacji zewnętrznych, a

pośrednio także od jakości wykonania i dostaw. Ocenie podlegają

tu więc zarówno „elementy miękkie” związane z zachowaniem,

tu więc zarówno „elementy miękkie” związane z zachowaniem,

umiejętnościami, kulturą osobistą, empatią pracowników, jak i

stopień dopasowania elementów materialnych do potrzeb i

oczekiwań konsumentów.

Ad. 2.) MODEL E. GUMMESSONA

Cztery typy jakości Gummessona - 4 Q

Wizerunek, marka

Oczekiwania

Doświadczenia

Jakość projektu

Jakość produkcji

i dostawy

Jakość relacji

Jakość

techniczna

Jakość

postrzegana

przez

konsumentów

Ad. 3) MODEL JAKOŚCI GRÖNROOSA –

GUMMESSONA

Zintegrowany model jakości Grönroosa – Gummessona

Jakość projektu

Jakość produkcji

Jakość dostawy

Jakość relacyjna

Jakość techniczna

Jakość funkcjonalna

Wizerunek

Doświadczenia

Oczekiwania

Uświadomiona jakość

konsumenta

Ad. 3) MODEL JAKOŚCI GRÖNROOSA –

GUMMESSONA

Zarówno wymiar techniczny, jak i funkcjonalny

interaktywnego procesu w którym uczestniczą

interaktywnego procesu w którym uczestniczą

sprzedający i kupujący pozostają pod wpływem

czterech wcześniej wspomnianych źródeł jakości.

Ad. 3) MODEL JAKOŚCI GRÖNROOSA –

GUMMESSONA

•

Jakość projektu ma wpływ na wymiar techniczny, tym niemniej

może być także źródłem wymiaru jakości funkcjonalnej, np. gdy

klient jest włączony w proces projektowania usługi lub dobra

materialnego, co może mu uzmysłowić, że właśnie ten sprzedawca

koncentruje swoje zainteresowanie na klientach i podejmuje

dodatkowy wysiłek by rozwiązać ich problemy. W efekcie może to

dodatkowy wysiłek by rozwiązać ich problemy. W efekcie może to

oznaczać wpływ na funkcjonalny wymiar jakości i poprawiać

interakcje pomiędzy usługodawcą a usługobiorcą.

Ad. 3) MODEL JAKOŚCI GRÖNROOSA –

GUMMESSONA

•

W przypadku usług proces ich świadczenia (produkcja) zawsze

stanowi źródło jakości. Wymiar techniczny ich jakości jest

rezultatem całego procesu świadczenia. Istotna część tego procesu

jest zazwyczaj widoczna i dostrzegana przez klienta

uczestniczącego w niej, co nie pozostaje bez wpływu również na

rozwój relacji pomiędzy kupującym a sprzedającym. Produkcja ma

rozwój relacji pomiędzy kupującym a sprzedającym. Produkcja ma

również wpływ na jakość funkcjonalną i odnosi się to również do

produkcji dóbr. Produkcja determinuje wymiar techniczny jakości.

W tym przypadku klient może czasami zetknąć się z procesem

produkcji gdy jest mu on zaprezentowany.

Ad. 3) MODEL JAKOŚCI GRÖNROOSA –

GUMMESSONA

•

Dostarczanie usług jest w wielu przypadkach trudne do oddzielenia

od produkcji, jest to w mniejszym lub większym stopniu część

całego procesu tworzenia usługi. Tak więc w usługach, jak

wspomniano, wszystkie wcześniejsze uwagi dotyczące produkcji

odnieść można do ich świadczenia.

•

Źródłem jakości w firmach usługowych i produkcyjnych są również

relacje pomiędzy pracownikami i kupującym. Wpływ relacji na

jakość ma głównie wymiar funkcjonalny oraz związany z procesem.

Im bardziej świadomi klienta i nakierowani na usługi są pracownicy

(sprzedawcy) w swoich relacjach z klientami, tym lepiej wpływa to

na jakość

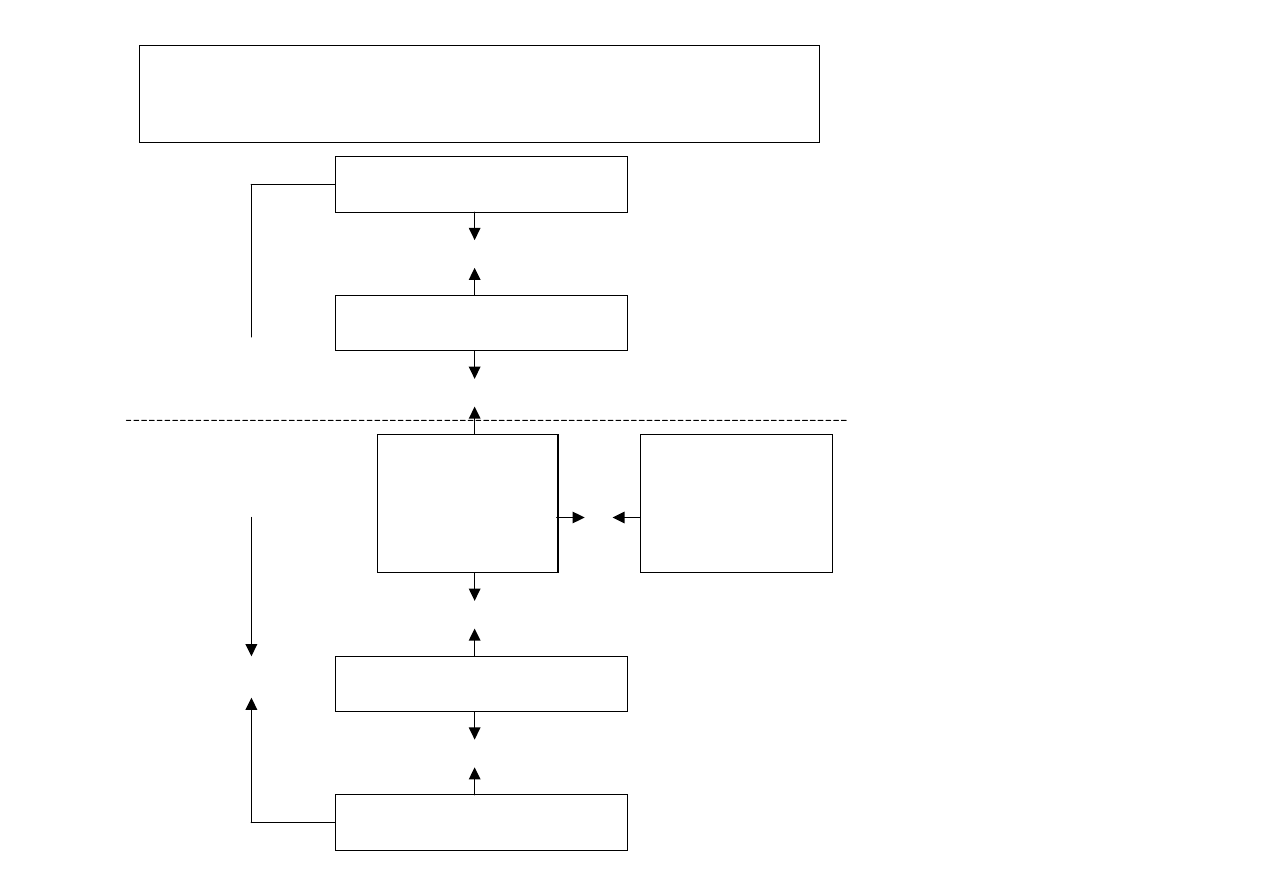

Ad. 4) Model luk – SERVQUAL

Stworzony przez zespół badaczy – A. Parasuramana, V. Zeithalm i L.

L. Berry’ego w latach osiemdziesiątych XX w.

Koncentruje się na kompleksowym ukazaniu przyczyn niskiej

jakości ferowanych usług, a tym samym stanowi dobrą podstawę

do analizy ich źródeł oraz wskazania możliwych działań

zapobiegawczych i naprawczych w firmach usługowych.

zapobiegawczych i naprawczych w firmach usługowych.

Pokazuje, ze rozbieżność pomiędzy oczekiwaniami i

doświadczeniami usługobiorcy (luka pomiędzy tymi dwiema

kategoriami) wynikać może z kilku przyczyn (innych luk). Zarówno

wystąpienie jednej z tych przyczyn, jak i nałożenie się kilku,

powoduje w rezultacie nieuchronny rozdźwięk pomiędzy tym

czego klient oczekiwał i tym co, jak uważa, otrzymał

Ad. 4) Model luk – SERVQUAL

W centrum uwagi zaproponowanego modelu znajduje się klient i jego

oczekiwania względem usługi. Kształtują się one pod wpływem

czterech czynników:

•

przekaz ustny dotyczy wszystkiego, co nabywca słyszy od innego

klienta,

•

potrzeby osobiste, czyli zindywidualizowane oczekiwania, różniące

się w zależności od okoliczności oraz podmiotu, a także zmieniające

się w zależności od okoliczności oraz podmiotu, a także zmieniające

się w czasie

•

doświadczenia w korzystaniu z usług. To, czego nabywca spodziewa

się nabywając produkt, czy korzystając z usługi może być zależne od

tego, jakie były jego odczucia przy poprzednim zakupie w danej

firmie lub u konkurencji

•

komunikacja wewnętrzna obejmuje bezpośrednie i pośrednie

komunikaty przekazywane przez usługodawcę klientowi (np..

informacje od sprzedawcy, reklamy, publikacje, ulotki, oferta firmy).

A

d

. 4

) M

o

d

e

l l

u

k

Czynniki kształtujące oczekiwania usługobiorcy

(potrzeby klienta, jego własne doświadczenia z danym i innymi usługodawcami,

rekomendacje innych usługobiorców, marketingowa aktywność dostawcy i innych

konkurentów)

Oczekiwany poziom jakości usługi

wg wybranych kryteriów

Postrzegany przez klienta poziom

jakości otrzymanej usługi

Proces świadczenia

Składanie przez firmę

LUKA 5

OCENA JAKOŚCI

PRZEZ KLIENTA

TWORZENIE

?

?

A

d

. 4

) M

o

d

e

l l

u

k

–

S

E

R

V

Q

U

A

L

LUKA 4

Proces świadczenia

usługi (z

uwzględnieniem

obsługi przed- i

posprzedażnej

Składanie przez firmę

obietnic (promocja i

inne formy

komunikacji)

Zaprojektowanie jakości usługi

(strategia firmy)

Identyfikacja oczekiwań klientów

LUKA 3

LUKA 1

LUKA 2

TWORZENIE

JAKOŚCI PRZEZ

FIRMĘ

?

?

?

?

Luka 1 – oznacza

rozbieżność

pomiędzy

oczekiwaniami

klienta, a oceną

OCZEKIWANIA

KLIENTA

CZYNNIKI O DECYDUJĄCYM

ODDZIAŁYWANIU

1. Brak zorientowania na badania marketingowe

-

niewystarczający poziom badań

marketingowych

-

błędne/niewłaściwe wykorzystanie

otrzymanych wyników badań

klienta, a oceną

tych oczekiwań

dokonaną przez

kierownictwo

firmy.

otrzymanych wyników badań

-

brak interakcji między zarządzającymi a

klientami

2. Brak komunikacji pionowej (przepływu informacji,

monitoringu etc.)

3. Zbyt złożona struktura zarządzania podmiotem

POSTRZEGANIE

PRZEZ

ZARZĄDZAJĄCYCH

OCZEKIWAŃ KLIENTA

Luka 2 – jest to

rozbieżność

pomiędzy

postrzeganymi

przez firmę

oczekiwaniami

klientów a ich

POSTRZEGANIE

PRZEZ ZARZĄD

OCZEKIWAŃ

KLIENTÓW

CZYNNIKI O DECYDUJĄCYM

ODDZIAŁYWANIU

1. Brak lub zbyt małe zaangażowanie

kierownictwa w podnoszenie/kształtowanie jakości

usług

2. Dostrzegalność braku możliwości elastycznego

klientów a ich

przełożeniem na

normy i

standardy

dotyczące usług i

sposobu ich

wykonania.

2. Dostrzegalność braku możliwości elastycznego

dostosowania się do potrzeb klienta

3. Niewystarczający poziom standaryzacji różnego

rodzaju składników usługi

4. Brak procedur wyznaczania celów i kontroli ich

osiągania bazujących na oczekiwaniach klientów

POSTRZEGANIE

PRZEZ

ZARZĄDZAJĄCYCH

OCZEKIWAŃ KLIENTA

Luka 3 – jest to

luka pomiędzy

formalnymi

standardami

jakości, a

STANDARDY JAKOŚCI

USŁUG

CZYNNIKI O DECYDUJĄCYM ODDZIAŁYWANIU

1. Niejasność/nieprecyzyjność przypisanych pracownikom zadań

oraz brak wskazania określonego poziomu/standardu ich

realizacji

2. Niedostosowanie zakresu kompetencji pracownika do

oczekiwanego przez kierownictwo poziomu realizacji

powierzonych mu zadań.

3. Niewystarczający poziom umiejętności pracowników

jakości, a

faktycznie

wykonywaną

usługą

3. Niewystarczający poziom umiejętności pracowników

4. Niedostosowanie instrumentów i technologii dostępnych

pracownikowi do stawianych mu zadań

5. Niewłaściwy system nadzoru, kontroli i ewaluacji (wraz z

elementami motywacyjnymi)

6. Niewłaściwa (zazw. ograniczona) swoboda działania

pracowników

7. Brak pracy zespołowej

DOSTARCZANIE

USŁUG

DOSTARCZANIE

USŁUG

CZYNNIKI O DECYDUJĄCYM ODDZIAŁYWANIU

1. Niewystarczający przepływ informacji/ komunikacja między

działami przedsiębiorstwa:

-

między działem sprzedaży a działem reklamy

-

między managerami a sprzedawcami

-

między HR, działem marketingu a działem sprzedaży,

2. Różnice w polityce poszczególnych oddziałów oraz działów

Luka 4 – oznacza

rozbieżność

pomiędzy

wykonaniem

usługi, a

zewnętrznymi

2. Różnice w polityce poszczególnych oddziałów oraz działów

przedsiębiorstwa

3. Niewłaściwe odzwierciedlenie

zamiarów/działań/świadczonych usług przez

przedsiębiorstwo, w komunikacji zewnętrznej firmy z

otoczeniem

KOMUNIKACJA

ZEWNĘTRZNA Z

KLIENTEM

usługi, a

zewnętrznymi

formami

komunikacji z

klientem

Ad. 4) Model luk – SERVQUAL

•

Luka 5 jest luką zewnętrzną, obrazującą

rozbieżność pomiędzy tym, czego klient

oczekiwał, a tym, co faktycznie otrzymał (przez

usługę otrzymaną Autorzy rozumieją usługę

postrzeganą przez klienta w procesie

postrzeganą przez klienta w procesie

świadczenia) – jest to zatem różnica między

usługą oczekiwaną a otrzymaną. Wielkość tej luki

jest zależna od wielkości występowania czterech

pozostałych luk.

Wyszukiwarka

Podobne podstrony:

ZARZ DZANIE JAKO CI US UG W1

ZARZ DZANIE JAKO CI US UG W3

ZARZ DZANIE JAKO CI US UG W2

ZARZ DZANIE JAKO CI US UG W2

ZARZ DZANIE JAKO CI US UG W4

ZARZ DZANIE JAKO CI US UG W3

W02 Zarz dzanie jako ci

ZARZ DZANIE JAKO CI CI , Zarządzanie projektami, Zarządzanie(1)

ZARZ DZANIE JAKO CI PRZYW , Zarządzanie projektami, Zarządzanie(1)

ZARZ DZANIE JAKO CI W TABE, Zarządzanie projektami, Zarządzanie(1)

ZARZ DZANIE JAKO CI NOWO, Zarządzanie projektami, Zarządzanie(1)

ZARZ DZANIE JAKO CI JEDN, Zarządzanie projektami, Zarządzanie(1)

ZARZ DZANIE JAKO CI POJ CI, Zarządzanie projektami, Zarządzanie(1)

W02 Zarz dzanie jako ci

ZARZĂ Ë DZANIE JAKO CIĂ Ë W SEKTORZE USLUG

Zarz¦ůdzanie jako Ťci¦ů a zarz¦ůdzanie przez jako Ť¦ç (TQM)

ZARZ DZANIE JAKO CIA TQM I , Zarządzanie projektami, Zarządzanie(1)

SYSTEM ZARZ DZANIA JAKO CI , Zarządzanie projektami, Zarządzanie(1)

więcej podobnych podstron