10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 46 • 10.06.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Jeżeli jednostka przyjęła do używania obce środki trwałe lub wartości niematerialne

i prawne na mocy umowy, zgodnie z którą jedna ze stron, zwana dalej „finansującym”, od-

daje drugiej stronie, zwanej „korzystającym” środki trwałe i wartości niematerialne i prawne

do odpłatnego używania lub pobierania pożytków na czas oznaczony, środki te i wartości

zalicza się do aktywów trwałych korzystającego, jeżeli umowa spełnia co najmniej jeden

z siedmiu warunków wymienionych w art. 3 ust. 4 ustawy o rachunkowości.

W przypadku gdy umowa spełnia co najmniej jeden z warunków wymienionych w tym

przepisie, to oddane do używania korzystającemu środki trwałe lub wartości niematerialne

i prawne zalicza się u:

– korzystającego do aktywów trwałych (art. 3 ust. 4 ustawy o rachunkowości),

– finansującego do aktywów finansowych odpowiednio jako długoterminowe bądź

krótkoterminowe aktywa (art. 3 ust. 5 ustawy o rachunkowości).

W praktyce bardzo często zawierane umowy leasingu spełniają jeden z warunków wy-

mienionych w art. 3 ust. 4 ustawy o rachunkowości. Przesądza to o konieczności zaliczenia

takiej umowy dla celów bilansowych do leasingu finansowego. Oznacza to, że w przypadku

gdy przedmiotem leasingu jest składnik majątku trwałego, korzystający (leasingobiorca)

zalicza go do środków trwałych podlegających amortyzacji, a drugostronnie ujmuje w księ-

gach rachunkowych zobowiązanie wobec finansującego (leasingodawcy).

Należy zaznaczyć, że podatnicy podatku dochodowego obowiązani są stosować do

klasyfikacji umów leasingu kryteria określone w ustawach o podatku dochodowym. Może

to powodować, że przedmiot leasingu dla celów bilansowych zostanie zakwalifikowany

do leasingu finansowego, natomiast dla celów podatkowych będzie to leasing operacyjny.

Konsekwencją tego jest konieczność odrębnego ustalania kosztów bilansowych i kosztów

podatkowych.

Jeżeli umowa leasingu zostanie zakwalifikowana dla celów podatkowych do leasingu

operacyjnego, a dla celów bilansowych do leasingu finansowego, to korzystający (leasingo-

biorca) zalicza do kosztów uzyskania przychodów kwotę netto raty leasingowej wykazanej

w fakturze otrzymanej od finansującego (leasingodawcy). Z kolei kosztem bilansowym

będzie miesięczny odpis amortyzacyjny oraz część odsetkowa raty leasingowej.

Ustawodawca przewidział pewne uproszczenie w kwalifikowaniu dla celów bilansowych

umów leasingu spełniających kryteria określone w art. 3 ust. 4 ustawy o rachunkowości.

Otóż korzystający, którego roczne sprawozdanie finansowe nie podlega obowiązkowi bada-

nia i ogłaszania w myśl art. 64 ust. 1 ustawy o rachunkowości, może dokonywać kwalifikacji

umów leasingu według zasad określonych w przepisach podatkowych. Wynika to z art. 3

ust. 6 ustawy o rachunkowości. Korzystanie z tego uproszczenia jest bardzo powszechne.

Jest ono bowiem dużym ułatwieniem w prowadzeniu ksiąg rachunkowych i rozliczaniu

się z podatku dochodowego.

Problem powstanie wówczas, gdy jednostka skorzysta z uproszczenia w kwalifi-

kowaniu umów leasingu, a potem okaże się, że jej roczne sprawozdanie finansowe

będzie podlegało obowiązkowemu badaniu przez biegłego rewidenta. Rozwiązanie tego

problemu zależeć będzie od tego, czy wartość umowy podlegająca rozliczeniu będzie

istotna. Jeżeli tak, należy dokonać zmiany kwalifikacji umowy (umów) leasingu. Wiązać

się to będzie z wprowadzeniem przedmiotu leasingu do ksiąg rachunkowych i ujmowa-

niem w kosztach bilansowych co miesiąc odpisów amortyzacyjnych i części odsetkowej

raty leasingowej.

Przykład

Założenia

1. Jednostka dokonuje kwalifikacji umów leasingu według przepisów podatkowych, gdyż

jej sprawozdanie finansowe nie podlega obowiązkowi badania przez biegłego rewidenta.

2. W kwietniu 2009 r. jednostka zawarła umowę leasingu samochodu ciężarowego,

którego cena zakupu wynosi 98.000 zł.

3. Z umowy wynikają następujące dane:

a) okres trwania umowy: 36 miesięcy,

b) opłata wstępna płatna w dniu zawarcia umowy wynosi 8.784 zł brutto i dotyczy spłaty

części kapitałowej (wartość netto: 7.200 zł, VAT: 1.584 zł),

c) czynsz miesięczny wynosi brutto 3.416 zł (wartość netto: 2.800 zł, VAT: 616 zł),

d) jednostka ma prawo do zakupu samochodu ciężarowego po zakończeniu umowy za

cenę brutto wynoszącą 3.660 zł (wartość netto: 3.000 zł, VAT: 660 zł).

4. W 2009 r. jednostka zaliczyła w koszty bilansowe:

a) opłatę wstępną: 1.800 zł [(7.200 zł : 36 miesięcy) × 9 miesięcy)],

b) 9 rat leasingowych: 25.200 zł (2.800 zł × 9 miesięcy).

5. Sprawozdanie finansowe za 2010 r. będzie podlegało obowiązkowi badania i ogła-

szania. Wartość umowy pozostająca do rozliczenia jest w ocenie jednostki istotna, więc

jednostka postanowiła wprowadzić samochód ciężarowy do ewidencji bilansowej pod datą

1 stycznia 2010 r.

6. Jednostka prowadzi ewidencję kosztów na kontach zespołu 4.

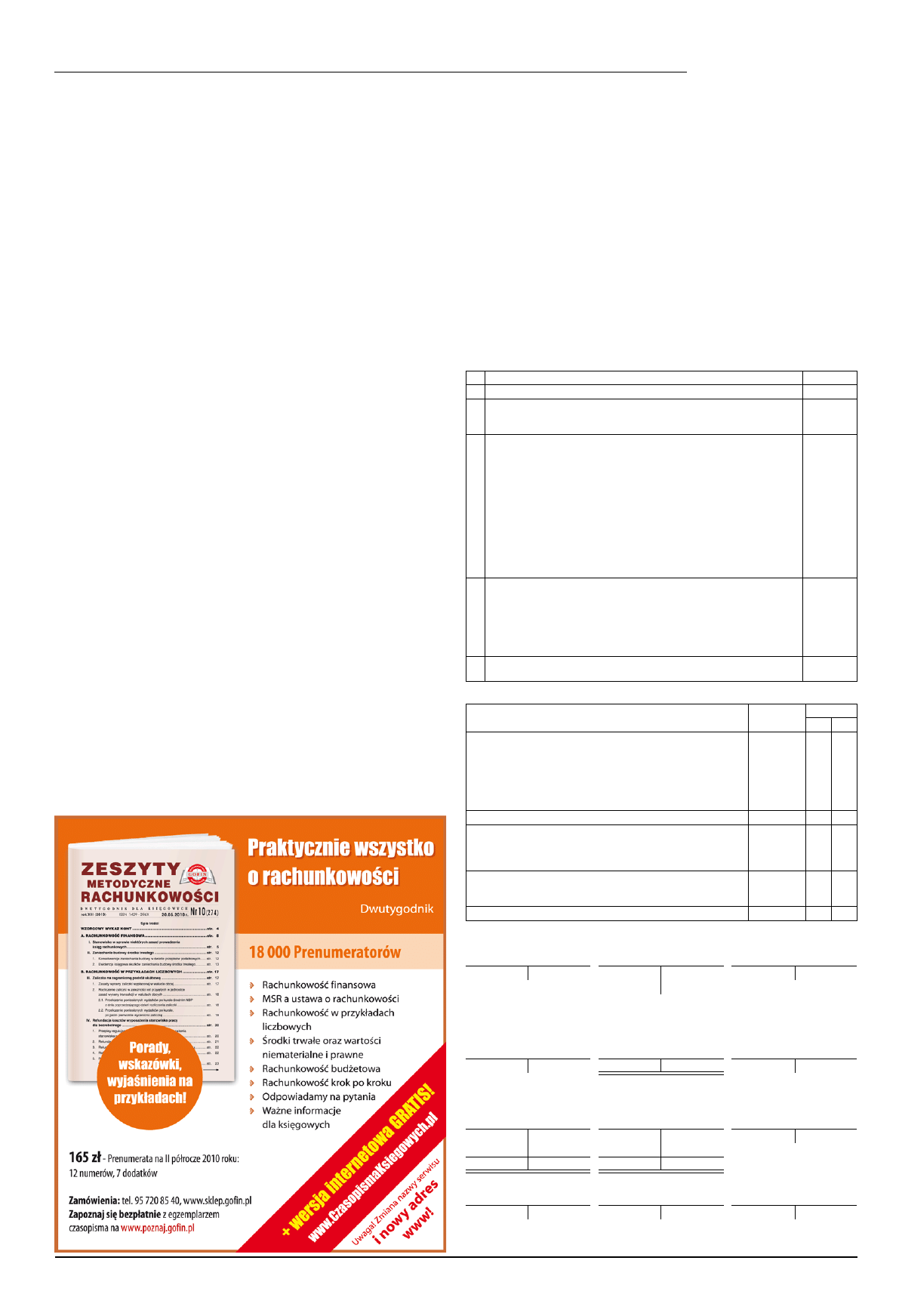

7. Obliczenia:

Lp.

Wyszczególnienie

Wartość

1. Wartość początkowa samochodu ciężarowego:

98.000 zł

2. Odpisy amortyzacyjne za okres od maja do grudnia 2009 r.

(98.000 zł × 20%) : 12 = 1.633,33 zł

1.633,33 zł × 8 miesięcy =

13.066,64 zł

3. Podział opłat leasingowych na część kapitałową i odsetkową według metody

liniowej:

a) wartość opłat ogółem:

w tym:

– opłata wstępna: 7.200 zł

– opłaty leasingowe: 98.000 zł (35 rat × 2.800 zł)

– cena wykupu: 3.000 zł

b) odsetki: (108.200 zł – 98.000 zł) =

c) miesięczna część odsetkowa ogółem (10.200 zł : 35 rat) = 291,4286 zł

z tego:

– pierwsza część odsetkowa wyniesie 291,38 zł, a następne (34 części) wy-

niosą 291,43 zł

d) nierozliczona opłata wstępna wynosi: (7.200 zł – 1.800 zł) =

108.200 zł

10.200 zł

5.400 zł

4. Na dzień 1 stycznia 2010 r. pozostało do spłaty:

(108.200 zł – 7.200 zł – 25.200 zł)=

z tego:

a) 26 rat × 2.800 zł = 72.800 zł

– część odsetkowa: 291,43 zł × 26 = 7.577,18 zł

– część kapitałowa: (2.800 zł – 291,43 zł) = 2.508,57 zł × 26 = 65.222,82 zł

b) cena wykupu samochodu: 3.000 zł

75.800 zł

5.

Korekta wyniku finansowego za 2009 r.:

98.000 zł – 13.066,64 zł – 5.400,00 zł – 65.222,82 zł =

14.310,54 zł

Dekratacja w 2010 r.

Opis operacji

Kwota

Konto

Wn Ma

1. OT – wprowadzenie samochodu ciężarowego do ksiąg rachun-

kowych – pod datą 1 stycznia 2010 r.:

a) wartość początkowa

b) dotychczasowe umorzenie

c) część kapitałowa rat leasingowych pozostająca do spłaty

d) wyksięgowanie opłaty wstępnej pozostającej do rozliczenia

e) korekta wyniku finansowego za 2009 r.

98.000,00 zł

13.066,64 zł

65.222,82 zł

5.400,00 zł

14.310,54 zł

01

07

24-2

64

82

2. PK – amortyzacja za styczeń 2010 r. (i następne miesiące):

1.633,33 zł 40

07

3. Faktura VAT – czynsz leasingowy za styczeń 2010 r.:

a) wartość brutto

b) VAT podlegający odliczeniu

c) wartość netto

3.416,00 zł

616,00 zł

2.800,00 zł

30

22-2

24-3

24-1

30

30

4. PK – rozliczenie opłaty leasingowej:

a) część kapitałowa

b) część odsetkowa

2.508,57 zł

291,43 zł

24-2

75-1

24-3

24-3

5. WB – zapłata raty leasingowej:

3.416,00 zł 24-1 13-0

Księgowania

Konto 01 „Środki trwałe”

Konto 07 „Odpisy umorze-

niowe środków trwałych”

Konto 13-0

„Rachunek bieżący”

1a) 98.000,00

13.066,64 (1b S.p.)

X

3.416,00

(5

1.633,33 (2

Konto 22-2 „VAT naliczony

i jego rozliczenie”

Konto 24-1 „Pozostałe

rozrachunki” (w analityce:

Leasingodawca

– rozrachunki bieżące)

Konto 24-2 „Pozostałe

rozrachunki” (w analityce:

Leasingodawca

– rozrachunki z tytułu

przedmiotu leasingu)

3b)

616,00

5)

3.416,00 3.416,00 (3a 4a) 2.508,57 65.222,82 (1c

Konto 24-3 „Pozostałe

rozrachunki” (w analityce:

Leasingodawca – rozliczenie

opłat leasingowych)

Konto 30

„Rozliczenie zakupu”

Konto 40

„Koszty według rodzajów”

(w analityce: Amortyzacja)

3c) 2.800,00 2.508,57 (4a 3a) 3.416,00

616,00 (3b 2)

1.633,33

291,43 (4b

2.800,00 (3c

2.800,00 2.800,00

3.416,00 3.416,00

Konto 64 „Rozliczenia

międzyokresowe kosztów”

Konto 75-1

„Koszty finansowe”

Konto 82 „Rozliczenie

wyniku finansowego”

S.p.) 5.400,00 5.400,00 (1d 4b)

291,43

14.310,54 (1e

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Przekwalifikowanie leasingu operacyjnego

na leasing finansowy

Wyszukiwarka

Podobne podstrony:

Finanse i usługi?nkowe Korzyści z Leasingu Operacyjnego

Leasing jako źródło finansowania inwestycji i rozwoju na przykładzie przedsiębiorstwa X

leasing operacyjny a finansowy

4 Operacje na Plikach ppt

4 operacje na zmiennych I

Referat na finanse i rachunkowość

34 Pliki Operacje na plikach w Pascalu

pytania na finanse

ściąga na finanse publiczne

późniak koszałka,bazy?nych, Podstawowe operacje na?zach?nych

EGZAMIN z FIRu 2014- pytania na 3, Finanse i rachunkowość

UMOWA LEASINGU OPERACYJNEGO

Frontex, Frontex (Europejska Agencja Zarządzania Współpracą Operacyjną na Zewnętrznych Granicach Pań

PYTANIA NA EGZAMIN, PYTANIA NA FINANSE PUBLICZNE(PROF

Klasyfikacja budżetowa praca na finanse publiczne

Operacje na macierzach id 33628 Nieznany

Leasing jako forma finansowania przedsiębiorstw

d 9fwignia+operacyjna 2c+finansowa+ 2823+strony 29 IMMYXCIX3PQMGM4IKLWFKKT2WCMUAR7TADPPNNA

więcej podobnych podstron