Strona 1

www.sgk.gofin.pl

2010-12-08 08:48:49

http://www.sgk.gofin.pl/11,2239,119718,amortyzacja-i-umorzenie-w-ewidencji-ksiegow...

Zeszyty Metodyczne Rachunkowości

nr

7

z dnia 2010-04-01 nr kolejny 271

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Amortyzacja i umorzenie w ewidencji ksi

ę

gowej

1. Dlaczego dokonuje si

ę

odpisów amortyzacyjnych lub umorzeniowych i co mo

ż

e by

ć

przedmiotem

amortyzacji?

W

ś

wietle przepisów ustawy o rachunkowo

ś

ci, poszczególne składniki aktywów i pasywów wycenia si

ę

stosuj

ą

c

rzeczywi

ś

cie poniesione na ich nabycie (wytworzenie) ceny (koszty), z zachowaniem zasady ostro

ż

no

ś

ci.

Dokonywanie odpisów amortyzacyjnych lub umorzeniowych jest konsekwencj

ą

stosowania w rachunkowo

ś

ci zasady ostro

ż

no

ś

ci,

która w odniesieniu do rzeczowych aktywów maj

ą

tku oznacza uj

ę

cie ich w bilansie na koniec roku obrotowego w rzeczywistej ich

warto

ś

ci, tj. uwzgl

ę

dniaj

ą

cej dotychczasowe zu

ż

ycie.

Odpisów amortyzacyjnych lub umorzeniowych dokonuje si

ę

w celu uwzgl

ę

dnienia utraty warto

ś

ci aktywów trwałych na

skutek ich u

ż

ywania lub upływu czasu.

Jak wiadomo,

ż

aden zakupiony

ś

rodek trwały po kilku latach u

ż

ywania nie przedstawia takiej samej warto

ś

ci jak w dniu

jego zakupu. Zastosowanie zasady ostro

ż

no

ś

ci powoduje,

ż

e w bilansie przedstawia si

ę

realn

ą

, czyli niezawy

ż

on

ą

warto

ść

zasobów maj

ą

tkowych jednostki.

Odpisy amortyzacyjne lub umorzeniowe zmniejszaj

ą

warto

ść

pocz

ą

tkow

ą

:

a)

ś

rodków trwałych - za wyj

ą

tkiem gruntów niesłu

żą

cych wydobyciu kopalin metod

ą

odkrywkow

ą

, które nie

podlegaj

ą

amortyzacji,

b) warto

ś

ci niematerialnych i prawnych,

c) nieruchomo

ś

ci oraz warto

ś

ci niematerialnych i prawnych zaliczanych do inwestycji, które wycenia si

ę

według zasad przyj

ę

tych dla

ś

rodków trwałych oraz warto

ś

ci niematerialnych i prawnych.

2. Jaka jest ró

ż

nica pomi

ę

dzy poj

ę

ciem odpisów amortyzacyjnych i odpisów umorzeniowych?

Amortyzacja jest odniesion

ą

w koszty działalno

ś

ci kwot

ą

odzwierciedlaj

ą

c

ą

utrat

ę

warto

ś

ci pocz

ą

tkowej

ś

rodków

trwałych, warto

ś

ci niematerialnych i prawnych oraz inwestycji w nieruchomo

ś

ci i prawa. Natomiast umorzenie jest

zmniejszeniem warto

ś

ci pocz

ą

tkowej ww. aktywów trwałych.

W ewidencji ksi

ę

gowej odpisy umorzeniowe ujmuje si

ę

po stronie Ma konta 07 "Odpisy umorzeniowe

ś

rodków trwałych,

warto

ś

ci niematerialnych i prawnych oraz inwestycji w nieruchomo

ś

ci i prawa". Jest to konto bilansowe i oznacza,

ż

e

saldo ko

ń

cowe tego konta w jednym roku jest saldem pocz

ą

tkowym roku nast

ę

pnego. W bilansie warto

ść

tego salda

zmniejsza warto

ść

pocz

ą

tkow

ą ś

rodków trwałych, warto

ś

ci niematerialnych i prawnych oraz inwestycji w nieruchomo

ś

ci

i prawa. Umorzenie jest sum

ą

odpisów od pocz

ą

tku u

ż

ywania

ś

rodka trwałego, a konto 07 prezentuje sum

ę

tych

odpisów.

Odpisy amortyzacyjne ze wzgl

ę

du na ich kosztowy charakter odnosi si

ę

w ewidencji ksi

ę

gowej w ci

ęż

ar kosztów

działalno

ś

ci operacyjnej i ujmuje si

ę

po stronie Wn konta 40 "Koszty według rodzajów" lub na kontach zespołu 5

w zale

ż

no

ś

ci od stosowanego modelu rozliczania kosztów, tworz

ą

c do kont syntetycznych konto analityczne pod nazw

ą

"Amortyzacja". Konto "Amortyzacja" jest kontem wynikowym, a to oznacza,

ż

e na zako

ń

czenie roku bilansowego obroty

tego konta przeksi

ę

gowuje si

ę

na konto 86 "Wynik finansowy". Dlatego na koncie tym, nie wyst

ę

puje saldo ani na

Strona 2

www.sgk.gofin.pl

2010-12-08 08:48:49

http://www.sgk.gofin.pl/11,2239,119718,amortyzacja-i-umorzenie-w-ewidencji-ksiegow...

pocz

ą

tku danego roku obrotowego, ani na jego ko

ń

cu. Zatem odpisy amortyzacyjne odzwierciedlaj

ą

jedynie bie

żą

ce

zu

ż

ycie

ś

rodka trwałego w ci

ą

gu jednego roku obrotowego.

Nie wszystkie jednostki dokonuj

ą

odpisów amortyzacyjnych, obci

ąż

aj

ą

c nimi koszty swojej działalno

ś

ci. Takim

przykładem s

ą

spółdzielnie mieszkaniowe, które dokonuj

ą

jedynie odpisów umorzeniowych, dlatego w ustawie

o rachunkowo

ś

ci wprowadzono zapis "odpisów amortyzacyjnych lub umorzeniowych" w celu uwzgl

ę

dnienia zasad

stosowanych przez wszystkie jednostki.

3. Na czym polega ewidencja ksi

ę

gowa odpisów amortyzacyjnych i umorzeniowych?

Odpisów amortyzacyjnych lub umorzeniowych dokonuje si

ę

drog

ą

systematycznego, planowego rozło

ż

enia warto

ś

ci

pocz

ą

tkowej na ustalony okres amortyzacji nast

ę

puj

ą

cym zapisem ksi

ę

gowym:

- Wn konto 40 "Koszty według rodzajów" lub konto zespołu 5

(w analityce: Amortyzacja),

- Ma konto 07 "Odpisy umorzeniowe

ś

rodków trwałych, warto

ś

ci

niematerialnych i prawnych oraz inwestycji w nieruchomo

ś

ci i prawa".

Natomiast w jednostkach, które dokonuj

ą

tylko odpisów umorzeniowych (np. spółdzielnie mieszkaniowe), zapisy b

ę

d

ą

przebiegały nast

ę

puj

ą

co:

- Wn odpowiednie konto funduszu,

- Ma konto 07 "Odpisy umorzeniowe

ś

rodków trwałych, warto

ś

ci

niematerialnych i prawnych oraz inwestycji w nieruchomo

ś

ci i prawa".

4. W jaki sposób i za pomoc

ą

jakich metod ustala si

ę

amortyzacj

ę

bilansow

ą ś

rodków trwałych?

Podstawowe zasady amortyzacji bilansowej

Odpisów amortyzacyjnych lub umorzeniowych dokonuje si

ę

na podstawie przepisów ustawy o rachunkowo

ś

ci drog

ą

systematycznego, planowego rozło

ż

enia jego warto

ś

ci pocz

ą

tkowej na ustalony okres amortyzacji.

Okres amortyzacji wyznaczany jest poprzez czas ekonomicznej u

ż

yteczno

ś

ci

ś

rodka trwałego, który uzale

ż

niony jest od

m.in. takich czynników, jak:

liczba zmian, na których pracuje

ś

rodek trwały,

tempo post

ę

pu techniczno-ekonomicznego,

wydajno

ść ś

rodka trwałego mierzona liczb

ą

godzin jego pracy lub liczb

ą

wytworzonych produktów albo innym

wła

ś

ciwym miernikiem,

prawne lub inne ograniczenia czasu u

ż

ywania

ś

rodka trwałego.

Przykład

Ustalenie okresu amortyzacji

Spółka

ś

wiadcz

ą

ca usługi kserograficzne zakupiła now

ą

kserokopiark

ę

o warto

ś

ci: 5.000 zł.

Wyliczono, i

ż ś

rednia ilo

ść

kopii wykonywanych na jednej kserokopiarce w ci

ą

gu miesi

ą

ca w punkcie ksero wynosi: 6.000 szt.

Na podstawie parametrów wydajno

ś

ci zakupionej kserokopiarki oraz uwzgl

ę

dniaj

ą

c tempo post

ę

pu techniczno-ekonomicznego

oceniono,

ż

e czas jej u

ż

ywania powinien wynie

ść

6 lat. Zatem okres amortyzacji kserokopiarki wyniesie 6 lat.

Strona 3

www.sgk.gofin.pl

2010-12-08 08:48:49

http://www.sgk.gofin.pl/11,2239,119718,amortyzacja-i-umorzenie-w-ewidencji-ksiegow...

Rozpocz

ę

cie amortyzacji nast

ę

puje nie wcze

ś

niej ni

ż

po przyj

ę

ciu

ś

rodka trwałego do u

ż

ywania.

Przykład

Data rozpocz

ę

cia amortyzacji

Zamówion

ą

przez jednostk

ę

kserokopiark

ę

dostarczono do punktu kserograficznego 26 lutego 2010 r. Kserokopiark

ę

podł

ą

czono

do sieci i przetestowano. W zwi

ą

zku z tym,

ż

e sprz

ę

t działał prawidłowo oraz spełniał warunki zaliczenia do

ś

rodków trwałych, 26

lutego 2010 r. wystawiono dokument OT (przyj

ę

cie

ś

rodka trwałego do u

ż

ywania) i 1 marca 2010 r. rozpocz

ę

to jego

eksploatacj

ę

.

Jednostka podj

ę

ła decyzj

ę

o rozpocz

ę

ciu amortyzacji zakupionej kserokopiarki 1 marca 2010 r. po przyj

ę

ciu jej do u

ż

ywania.

Na dzie

ń

przyj

ę

cia

ś

rodka trwałego do u

ż

ywania jednostka ma obowi

ą

zek ustali

ć

okres lub stawk

ę

i metod

ę

amortyzacji.

Ustawa o rachunkowo

ś

ci nie okre

ś

la dokładnie wysoko

ś

ci stawek amortyzacyjnych oraz długo

ś

ci okresu amortyzacji,

ale wymaga, by przy ich ustalaniu odnosi

ć

si

ę

do okresu ekonomicznej u

ż

yteczno

ś

ci.

Aby ustali

ć

roczn

ą

stawk

ę

amortyzacyjn

ą

mo

ż

na posłu

ż

y

ć

si

ę

nast

ę

puj

ą

cym wzorem:

So = (100 : Es)

gdzie:

So - roczna stawka amortyzacyjna w procentach,

Es - przewidywany okres u

ż

ywania

ś

rodka trwałego w latach.

Przykład

Ustalenie rocznej stawki amortyzacyjnej

W firmie zakupiono komputer o warto

ś

ci: 4.500 zł wraz z oprogramowaniem systemowym.

Spółka przyj

ę

ła zasad

ę

,

ż

e okres ekonomicznej u

ż

yteczno

ś

ci komputerów w firmie wynosi 4 lata. Zatem roczna stawka

amortyzacyjna zakupionego komputera wynosi:

So = (100 : 4 lata) = 25%.

Oznacza to,

ż

e komputer zostanie zamortyzowany w 100% w ci

ą

gu 4 lat.

Prawo bilansowe nakazuje okresowo weryfikowa

ć

przyj

ę

te do stosowania stawki i okresy amortyzacji. Najlepszym na to

czasem jest coroczna inwentaryzacja składników maj

ą

tku oraz okres przed sporz

ą

dzeniem sprawozdania finansowego

za dany rok obrotowy. W zwi

ą

zku z przeprowadzon

ą

weryfikacj

ą

, mo

ż

na od pocz

ą

tku nast

ę

pnego roku obrotowego:

a) wydłu

ż

y

ć

okres amortyzacji, tj. obni

ż

y

ć

roczn

ą

stawk

ę

amortyzacyjn

ą

i zmniejszy

ć

koszty amortyzacji,

b) skróci

ć

okres amortyzacji, tj. podwy

ż

szy

ć

roczn

ą

stawk

ę

i koszty z tytułu amortyzacji,

c) pozostawi

ć

okresy amortyzacyjne oraz roczne stawki na niezmienionym poziomie, pod warunkiem,

ż

e nie

zaistniały okoliczno

ś

ci wymagaj

ą

ce dokonania zmian.

Zako

ń

czenie amortyzacji powinno nast

ą

pi

ć

nie pó

ź

niej ni

ż

z chwil

ą

zrównania warto

ś

ci odpisów amortyzacyjnych lub

umorzeniowych z warto

ś

ci

ą

pocz

ą

tkow

ą ś

rodka trwałego lub przeznaczenia go do likwidacji, sprzeda

ż

y lub stwierdzenia

jego niedoboru.

Wybór metody amortyzacji

Przepisy ustawy o rachunkowo

ś

ci nie precyzuj

ą

jakimi metodami nale

ż

y dokonywa

ć

odpisów amortyzacyjnych lub

umorzeniowych. Wybór metody amortyzacji pozostawiono jednostce. Mo

ż

e to by

ć

np. metoda degresywna, liniowa,

progresywna lub naturalna.

Uwaga: Raz przyj

ę

ta metoda amortyzacji dla danego składnika aktywów nie mo

ż

e by

ć

zmieniona. Powinna

by

ć

stosowana w sposób ci

ą

gły w kolejnych okresach.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:48:49

http://www.sgk.gofin.pl/11,2239,119718,amortyzacja-i-umorzenie-w-ewidencji-ksiegow...

Najcz

ęś

ciej stosowanymi metodami s

ą

metoda liniowa oraz degresywna. Wynika to z faktu,

ż

e obie z nich s

ą

dopuszczalne do stosowania przez przepisy podatkowe.

Metoda liniowa amortyzacji polega na systematycznym rozło

ż

eniu warto

ś

ci pocz

ą

tkowej na przewidywane lata

u

ż

ywania danego

ś

rodka trwałego, proporcjonalnie do upływu czasu w równych ratach. Metoda ta jest prosta

do zastosowania ze wzgl

ę

du na stał

ą

warto

ść

rocznych i miesi

ę

cznych odpisów amortyzacyjnych. Koszty amortyzacji

rozkładaj

ą

si

ę

równomiernie na cały czas u

ż

ytkowania

ś

rodka trwałego. Niestety metoda ta nie odzwierciedla

faktycznego zu

ż

ycia amortyzowanych

ś

rodków.

Przykład

Ustalenie odpisów amortyzacyjnych metod

ą

liniow

ą

I. Zało

ż

enia:

1. W grudniu 2009 r. jednostka zakupiła now

ą

maszyn

ę

o warto

ś

ci: 90.000 zł.

2. Dokonywanie odpisów amortyzacyjnych metod

ą

liniow

ą

rozpocz

ę

ła od stycznia 2010 r.

3. Przewidywany okres ekonomicznej u

ż

yteczno

ś

ci maszyny wynosi 7 lat.

II. Ustalenie odpisów amortyzacyjnych metod

ą

liniow

ą

:

1. Ustalenie rocznej procentowej stawki amortyzacji:

So = (100 : 7) = 14,2857. Roczna stawka amortyzacyjna wynosi: 14%.

2. Roczny odpis amortyzacyjny wynosi: (90.000 zł × 14%) = 12.600 zł.

3. Miesi

ę

czny odpis amortyzacyjny wynosi: (12.600 zł : 12 m-cy) = 1.050 zł.

III. Odpisy amortyzacyjne do ko

ń

ca okresu u

ż

ytkowania maszyny z zastosowaniem metody liniowej:

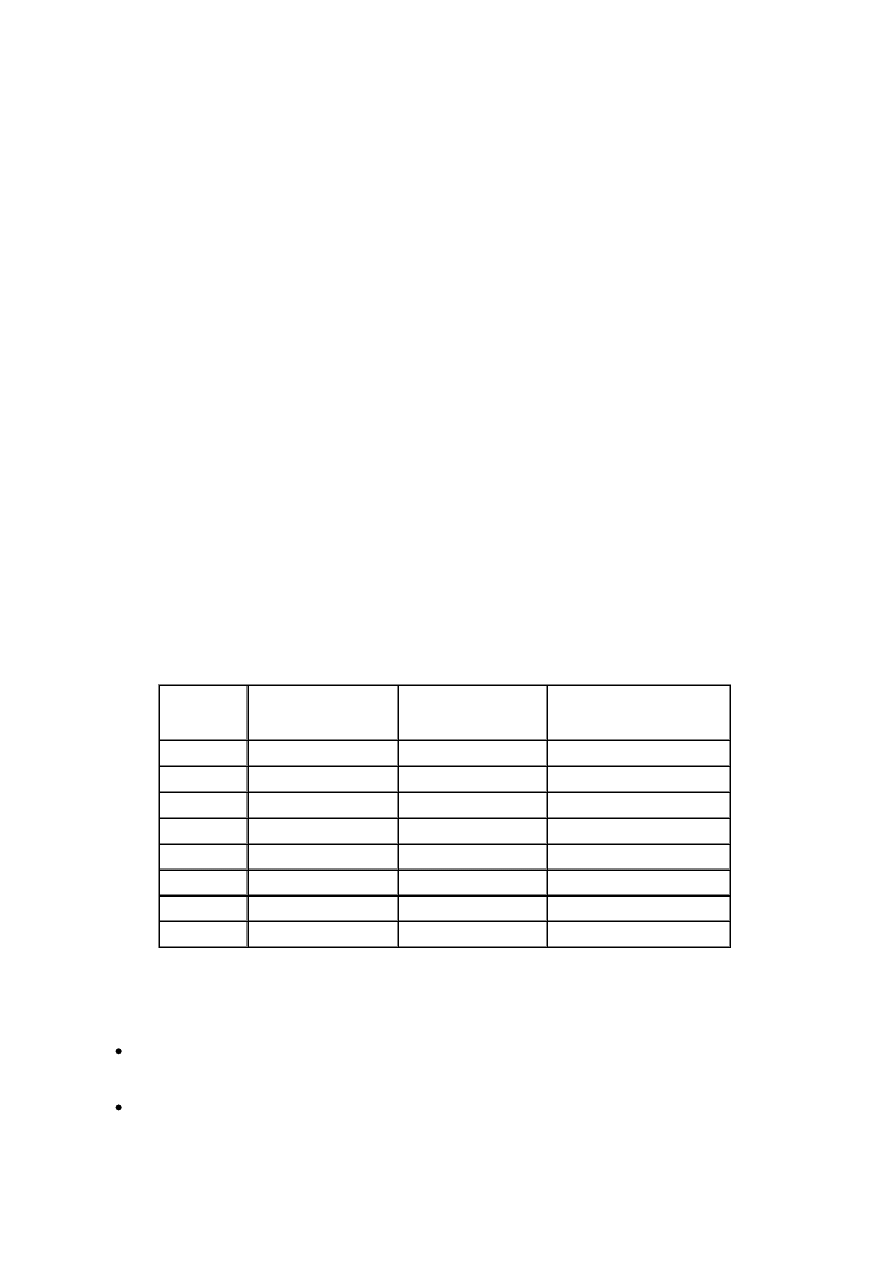

Rok

obrotowy

Kwota rocznej

amortyzacji

(zł)

Ł

ą

czna kwota

amortyzacji

(zł)

Warto

ść

netto

ś

rodka

trwałego (zł)

2010

12.600,00

12.600,00

77.400,00

2011

12.600,00

25.200,00

64.800,00

2012

12.600,00

37.800,00

52.200,00

2013

12.600,00

50.400,00

39.600,00

2014

12.600,00

63.000,00

27.000,00

2015

12.600,00

75.600,00

14.400,00

2016

12.600,00

88.200,00

1.800,00

2017

1.800,00

90.000,00

0,00

Metoda degresywna amortyzacji nazywana jest te

ż

metod

ą

przyspieszon

ą

. Metoda degresywna okre

ś

lona

w przepisach podatkowych, a stosowana cz

ę

sto równie

ż

dla celów bilansowych, polega na obliczaniu amortyzacji przy

zastosowaniu stawek amortyzacji podwy

ż

szonych odpowiednim współczynnikiem:

w pierwszym roku u

ż

ywania od warto

ś

ci pocz

ą

tkowej brutto,

w latach nast

ę

pnych od warto

ś

ci pocz

ą

tkowej pomniejszonej o dotychczasowe odpisy amortyzacyjne,

Strona 5

www.sgk.gofin.pl

2010-12-08 08:48:49

http://www.sgk.gofin.pl/11,2239,119718,amortyzacja-i-umorzenie-w-ewidencji-ksiegow...

w roku, w którym roczna kwota amortyzacji obliczona metod

ą

degresywn

ą

jest ni

ż

sza od rocznej kwoty

amortyzacji obliczonej metod

ą

liniow

ą

- przechodzi si

ę

na metod

ę

liniow

ą

.

Metoda degresywna zakłada,

ż

e przydatno

ść

ekonomiczna składnika maj

ą

tku trwałego maleje w miar

ę

upływu jego lat.

Metod

ę

t

ę

charakteryzuje szybkie, przyspieszone amortyzowanie w pierwszych latach eksploatacji

ś

rodka trwałego, czyli

w czasie jego najwi

ę

kszej wydajno

ś

ci oraz zdecydowanie mniejsze w ko

ń

cowym okresie wykorzystywania.

Przykład

Ustalenie odpisów amortyzacyjnych metod

ą

degresywn

ą

I. Zało

ż

enia:

Na podstawie danych z poprzedniego przykładu, przy zało

ż

eniu,

ż

e jednostka przyj

ę

ła degresywn

ą

metod

ę

amortyzacji,

stosuj

ą

c współczynnik 2.

II. Ustalenie odpisów amortyzacyjnych metod

ą

degresywn

ą

:

Roczne odpisy amortyzacyjne z zastosowaniem metody liniowej wynosz

ą

: (90.000 zł × 14%) = 12.600 zł.

Odpisy amortyzacyjne z zastosowaniem degresywnej metody amortyzacji wynosz

ą

odpowiednio:

1) w 2010 r.: [90.000 zł × (14% × 2,0)] = 25.200 zł,

2) w 2011 r.: [(90.000 zł - 25.200 zł) × (14% × 2,0)] = 18.144 zł,

3) w 2012 r.: [(90.000 zł - 25.200 zł - 18.144 zł) × (14% x 2,0)] = 13.063,68 zł,

4) w 2013 r.: [(90.000 zł - 25.200 zł - 18.144 zł - 13.063,68 zł) × (14% × 2,0)] = 9.405,85 zł.

Poniewa

ż

kwota amortyzacji obliczona metod

ą

degresywn

ą

jest mniejsza od rocznej kwoty amortyzacji

ustalonej metod

ą

liniow

ą

(12.600 zł), od 2013 r. jednostka zaczyna stosowa

ć

metod

ę

liniow

ą

. Roczna kwota

amortyzacji w tym roku wyniesie: 12.600 zł,

5) w 2014 r. odpis amortyzacyjny wyniesie: 12.600 zł,

6) w 2015 r. odpis amortyzacyjny wyniesie: 8.392,32 zł i nast

ą

pi zrównanie odpisów amortyzacyjnych maszyny

z jej warto

ś

ci

ą

pocz

ą

tkow

ą

. Rok 2015 b

ę

dzie zatem ostatnim rokiem amortyzacji.

III. Odpisy amortyzacyjne do ko

ń

ca okresu u

ż

ytkowania maszyny z zastosowaniem metody degresywnej:

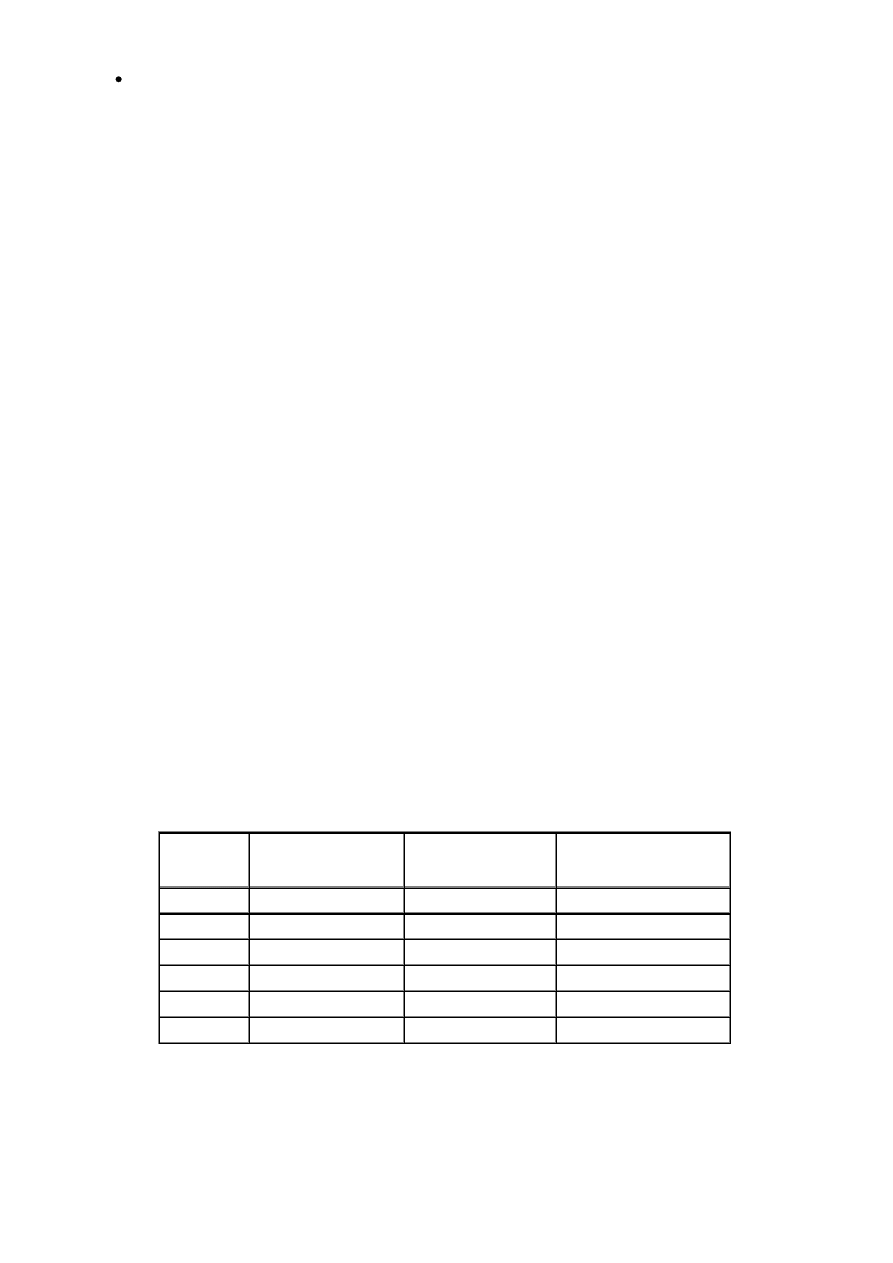

Rok

obrotowy

Kwota rocznej

amortyzacji

(zł)

Ł

ą

czna kwota

amortyzacji

(zł)

Warto

ść

netto

ś

rodka

trwałego

(zł)

2010

25.200,00

25.200,00

64.800,00

2011

18.144,00

43.344,00

46.656,00

2012

13.063,68

56.407,68

33.592,32

2013

12.600,00

69.007,68

20.992,32

2014

12.600,00

81.607,68

8.392,32

2015

8.392,32

90.000,00

0,00

Na przykładzie powy

ż

szej tabeli wida

ć

,

ż

e okres amortyzacji w przypadku metody degresywnej jest krótszy

w porównaniu do metody liniowej. Kwoty rocznej amortyzacji w pierwszych latach u

ż

ywania maszyny s

ą

wy

ż

sze,

a w ostatnich spadaj

ą

. Wobec czego, wybór metody amortyzacji b

ę

dzie miał istotny wpływ na kształtowanie si

ę

wyniku

finansowego jednostki. Wybieraj

ą

c degresywn

ą

metod

ę

amortyzacji jednostka decyduje si

ę

na wi

ę

ksze obci

ąż

enie

Strona 6

www.sgk.gofin.pl

2010-12-08 08:48:49

http://www.sgk.gofin.pl/11,2239,119718,amortyzacja-i-umorzenie-w-ewidencji-ksiegow...

wyniku finansowego w postaci kosztów amortyzacji w pierwszych latach eksploatacji maszyny, a wybieraj

ą

c metod

ę

liniow

ą

wpływ odpisów amortyzacyjnych na wynik finansowy b

ę

dzie taki sam w ci

ą

gu całego okresu amortyzacji.

Nale

ż

y pami

ę

ta

ć

,

ż

e przyj

ę

te przez jednostk

ę

metody amortyzacji oraz zasady ustalania stawek amortyzacyjnych

powinny by

ć

opisane w polityce rachunkowo

ś

ci jednostki.

Wyszukiwarka

Podobne podstrony:

Amortyzacja i umorzenie w ewidencji ksi©gowej, Nowelizacja ustawy o rachunkowości

Amortyzacja i umorzenie w ewidencji ksi©gowej, Nowelizacja ustawy o rachunkowości

Ewidencja ksiegowa PISKO II

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Import usług w przepisach podatkowych i ewidencji księgowej

Wartości niematerialne i prawne w ewidencji księgowej

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Prowadzenie ewidencji księgowej

Import towarów wycena i ewidencja księgowa

Rodzaje wpis˘w (ewidencja ksi©gowa), Rodzaje wpisów (ewidencja księgowa)

Amortyzacja środków trwałych(1), księgowość

Import usług w przepisach podatkowych i ewidencji księgowej

Prowadzenie ewidencji ksiegowej Nieznany

Kredyty w ewidencji księgowej

Amortyzacja i umorzenie

Pakiety świadczeń medycznych dla pracowników w ewidencji księgowej

więcej podobnych podstron