Działalność kredytowa

banków

Definicja kredytu (art. 69, ust.1)

Przez umowę kredytu bank zobowiązuje się oddać do

dyspozycji kredytobiorcy na czas oznaczony w

umowie

kwotę

środków

pieniężnych

z

przeznaczeniem na ustalony cel, a kredytobiorca

zobowiązuje się do korzystania z niej na warunkach

określonych

w

umowie,

zwrotu

kwoty

wykorzystanego kredytu wraz z odsetkami w

oznaczonych terminach spłaty oraz zapłaty prowizji

od udzielonego kredytu.

2

Elementy umowy kredytowej (art. 69, ust.2)

2. Umowa kredytu powinna być zawarta na piśmie i

określać w szczególności:

1) strony umowy,

2) kwotę i walutę kredytu,

3) cel, na który kredyt został udzielony,

4) zasady i termin spłaty kredytu,

5) wysokość oprocentowania kredytu i warunki jego zmiany,

6) sposób zabezpieczenia spłaty kredytu,

7) zakres

uprawnień

banku

związanych

z

kontrolą

wykorzystania i spłaty kredytu,

8) terminy i sposób postawienia do dyspozycji kredytobiorcy

środków pieniężnych,

9) wysokość prowizji, jeżeli umowa ją przewiduje,

10)warunki dokonywania zmian i rozwiązania umowy.

3

Istotne warunki umowy kredytowej

Umowa kredytu może określać, że od kredytu postawionego do

dyspozycji kredytobiorcy i przez niego niewykorzystanego

przysługuje bankowi odrębna prowizja.

(Art. 77.)

Zasady oprocentowania kredytu określa umowa kredytu, z

tym że w razie stosowania stopy zmiennej należy:

1) określić w umowie kredytowej warunki zmiany stopy

procentowej kredytu,

2) powiadomić w sposób określony w umowie kredytobiorcę,

poręczyciela oraz, jeżeli umowa nie stanowi inaczej, inne

osoby będące dłużnikami banku z tytułu zabezpieczenia

kredytu o każdej zmianie stopy jego oprocentowania.

(Art. 76.)

4

Cechy umowy kredytowej

1)

Jest umową konsensualną – dochodzi do skutku już w

momencie jej zawarcia,

2)

Jest umową dwustronnie zobowiązującą :

•

bank oddaje do dyspozycji kredytobiorcy środki pieniężne,

•

kredytobiorca: korzysta z tych środków w sposób zapisany

w umowie, zwraca środki oraz określone odsetki w

terminach określonych w umowie, uiszcza wcześniej

ustalone prowizje,

3)

jest umową odpłatną (odsetki, odsetki karne, prowizje),

4)

jest

umową

terminową

–

zawsze

istnieje

termin

obowiązywania umowy,

5)

jest umową celową,

6)

jest umową o charakterze pieniężnym,

5

Funkcje kredytu 1

Funkcja emisyjna – polega na tym, że kredyt jest źródłem

kreacji

pieniądza

bezgotówkowego.

Udzielenie

kredytu

wprowadza do cyrkulacji nowy pieniądz, zaś jego spłata

polega na wycofaniu pieniądza z obiegu. O wpływie na ilość

pieniądza

w

obiegu

decyduje

więc

saldo

kredytów

udzielonych i spłaconych w danym czasie.

Funkcja dochodowa – polega na tym, że kredyt tworzy

dodatkowe

dochody

kredytobiorcy.

Prowadzi

to

do

zwiększenia popytu konsumpcyjnego i inwestycyjnego oraz

rekompensuje spadek popytu wynikający z tworzenia

oszczędności i rezerw. Zwiększenie dochodów ma charakter

przejściowy, gdyż kredyt podlega zwrotowi.

6

Funkcje kredytu 2

Funkcja interwencyjna – polega na tym, że w

gospodarce rynkowej polityka kredytowa może

służyć do osłabiania zaburzeń koniunkturalnych.

Kredyt jest narzędziem oddziaływania na popyt, a

więc może być wykorzystywany przy przywracaniu

równowagi rynkowej. Akcja kredytowa będzie

nasilana w okresach osłabienia koniunktury (D<S),

a ograniczana w okresach jej poprawy (D>S).

Funkcja kontrolna – polega na tym,

że bank

udzielający

kredytu

ma

prawo

wglądu

w

działalność

jednostek

gospodarczych

w

celu

badania zdolności kredytowej i oceny standingu

finansowego ewentualnego kredytobiorcy.

7

Definicja pożyczki

Przez umowę pożyczki bank zobowiązuje się

przenieść

na

własność

pożyczkobiorcy

określoną ilość pieniędzy, a pożyczkobiorca

zobowiązuje się zwrócić tę samą ilość

pieniędzy oraz zapłacić bankowi odsetki

8

Kredyt a pożyczka

• Kredyt oznacza postawienie środków do dyspozycji kredytobiorcy, a więc

właścicielem środków pozostaje bank. Pożyczka to przeniesienie środków

na własność kredytobiorcy.

• Kredyt jest udzielany na konkretne cele, pożyczka niekoniecznie.

• Bank ma prawo do kontroli wykorzystania kredytu zgodnie z umową,

pożyczki warunek ten nie dotyczy.

• Kredyt jest odpłatny, pożyczka niekoniecznie, przy czym w praktyce

pożyczka bankowa jest odpłatna.

• Umowa kredytowa musi być zawarta na piśmie, umowa pożyczki tylko,

gdy kwota pożyczki przekracza 500 zł, przy czym w praktyce banki

zawierają na piśmie każdą umowę pożyczki.

• Umowa kredytu uregulowana jest w Prawie bankowym a umowa

pożyczki w Kodeksie Cywilnym.

• Umowa kredytu zawsze jest umową terminową, a w przypadku pożyczki

termin nie musi zostać określony.

• Pożyczka może mieć charakter zarówno pieniężny jak i przedmiotowy, w

przypadku kredytu mamy zawsze umowę o charakterze pieniężnym.

9

Procedura kredytowa

WNIOSEK O KREDYT

→

→

→

→

ocena możliwości i preferencji banku

decyzja

→

→

→

→

NIE (odmowa udzielenia kredytu)

↓↓↓↓

TAK

↓↓↓↓

FORMALNA OCENA WNIOSKU KREDYTOWEGO

decyzja

→

→

→

→

NIE (odrzucenie wniosku kredytowego)

↓↓↓↓

TAK

↓↓↓↓

ANALIZA ZDOLNOŚCI KREDYTOWEJ

decyzja

→

→

→

→

NIE (odrzucenie wniosku kredytowego)

↓↓↓↓

TAK

↓↓↓↓

UZGODNIENIE SZCZEGÓŁOWYCH WARUNKÓW

UMOWY KREDYTOWEJ (NEGOCJACJE)

↓↓↓↓

UMOWA KREDYTOWA

10

Elementy wniosku kredytowego

1.

informacje ogólne o kredytobiorcy, m.in.:

·

oznaczenie wnioskodawcy,

·

siedzibę lub miejsce zamieszkania,

·

miejsce prowadzenia działalności gospodarczej,

·

REGON, NIP/PESEL,

2.

informacje dotyczące wnioskowanego kredytu:

·

kwotę i walutę kredytu,

·

przeznaczenie kredytu,

·

okres kredytowania,

·

termin postawienia środków do dyspozycji kredytobiorcy,

·

termin i źródła spłaty kredytu.

3.

oświadczenie wnioskodawcy o:

·

posiadaniu lub nieposiadaniu rachunku w innym banku,

·

korzystaniu z kredytu, pożyczki, gwarancji, poręczenia lub awalu

w innym banku (nazwa banku, kwota) lub o nie korzystaniu z

finansowania w innym banku,

·

wysokości zobowiązań z tytułu udzielonych poręczeń, gwarancji, awali,

·

posiadaniu wymagalnych zobowiązań,

4.

zestawienie załączników do wniosku.

11

Podział kredytów (kryterium preferencyjności)

12

KREDYTY

PREFERENCYJNE

KOMERCYJNE

Podział kredytów (kryterium waluty)

13

KREDYTY

ZŁOTOWE

WALUTOWE

Podział kredytów (kryterium okresu zapadalności)

14

KREDYTY

KRÓTKOTERMINOWE

ŚREDNIOTERMINOWE

DŁUGOTERMINOWE

Podział kredytów (kryterium podmiotu kredytobiorcy)

15

KREDYTY

DLA OSÓB

FIZYCZNYCH

DLA

PRZEDSIĘBIORSTW

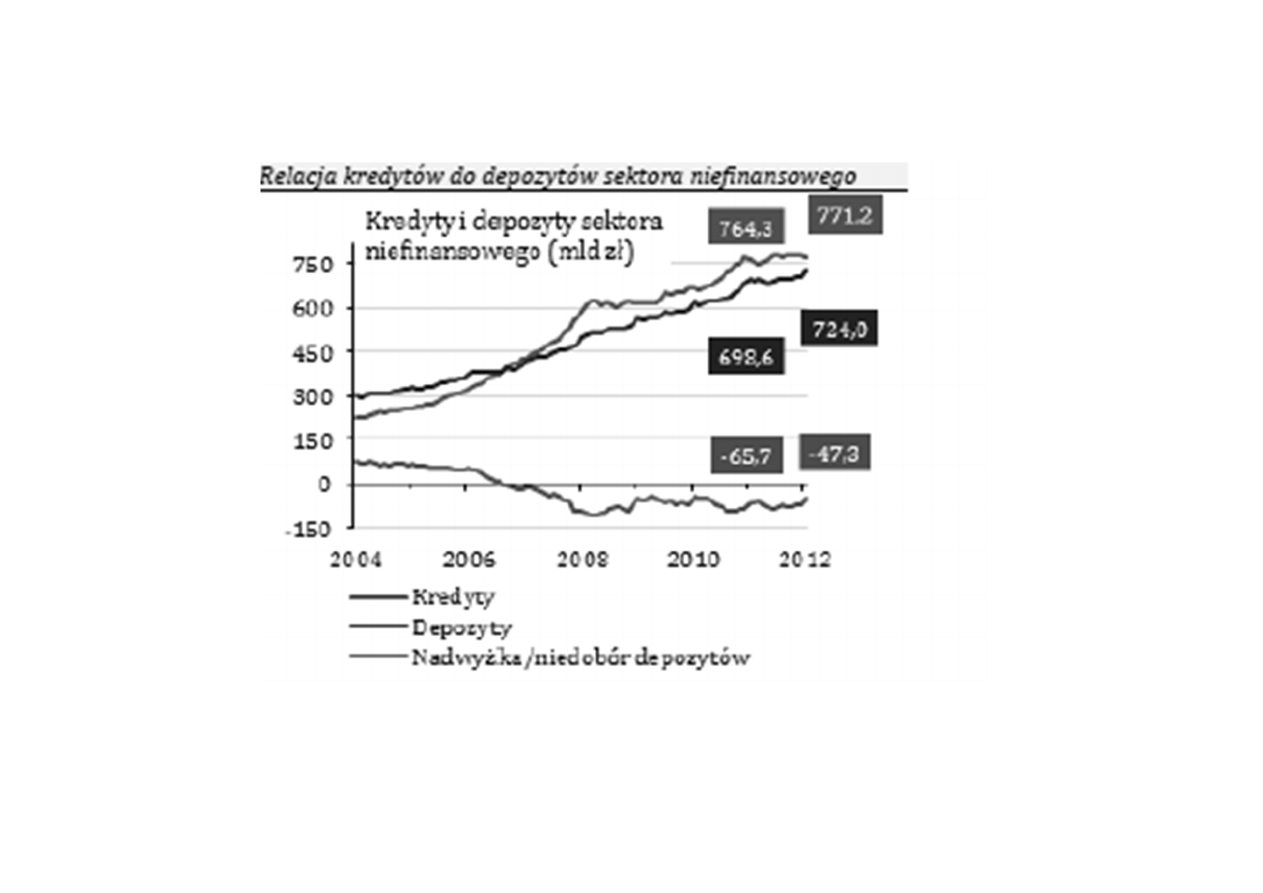

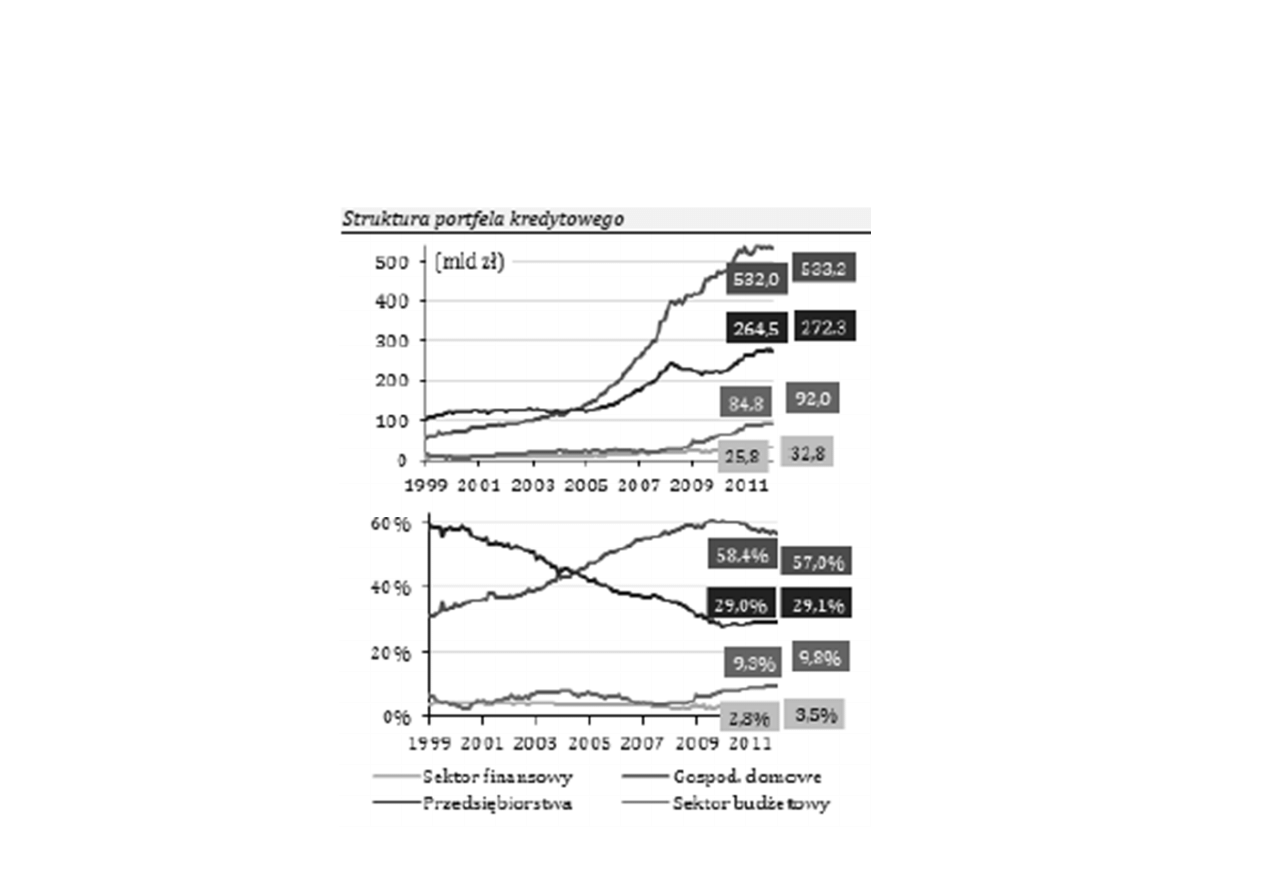

Dane statystyczne

Dane statystyczne - kredyty

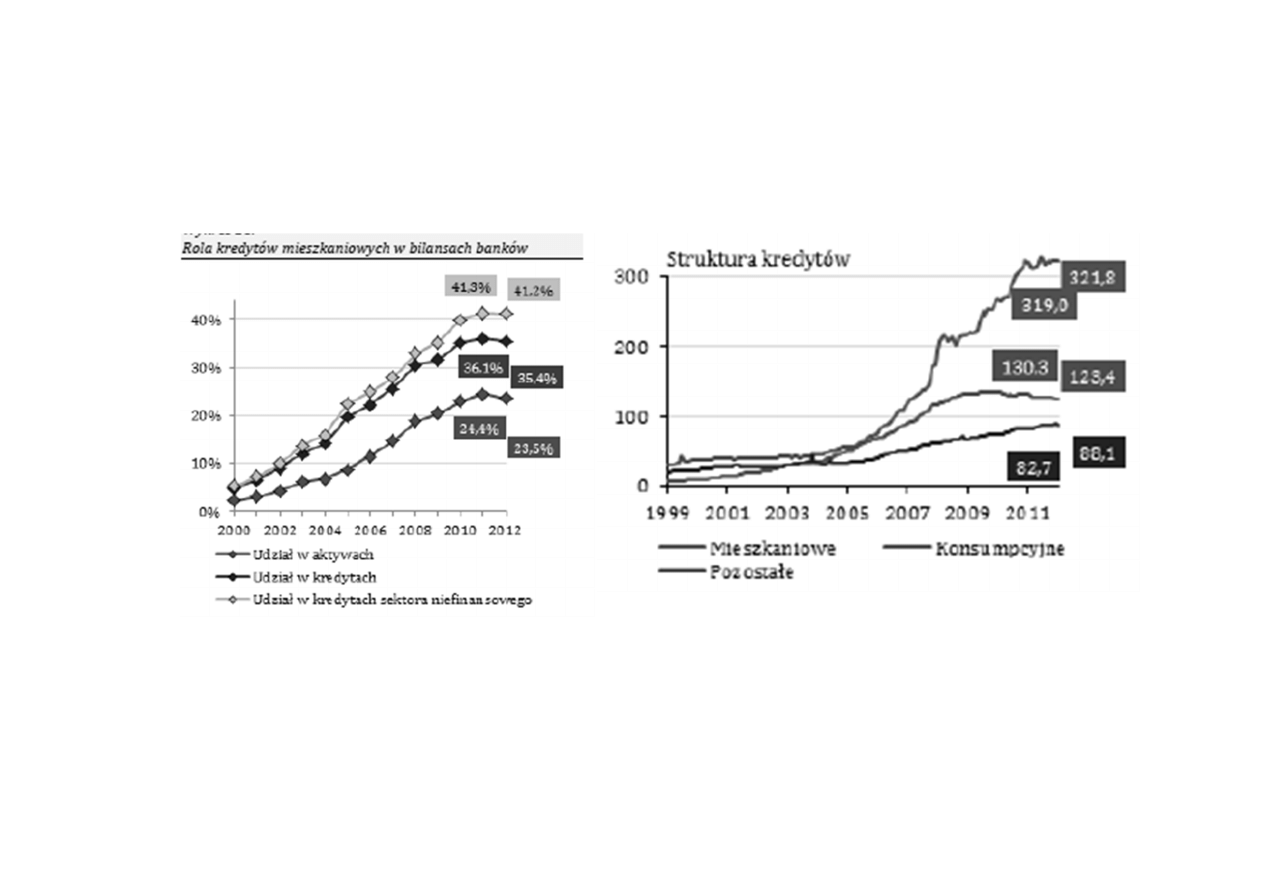

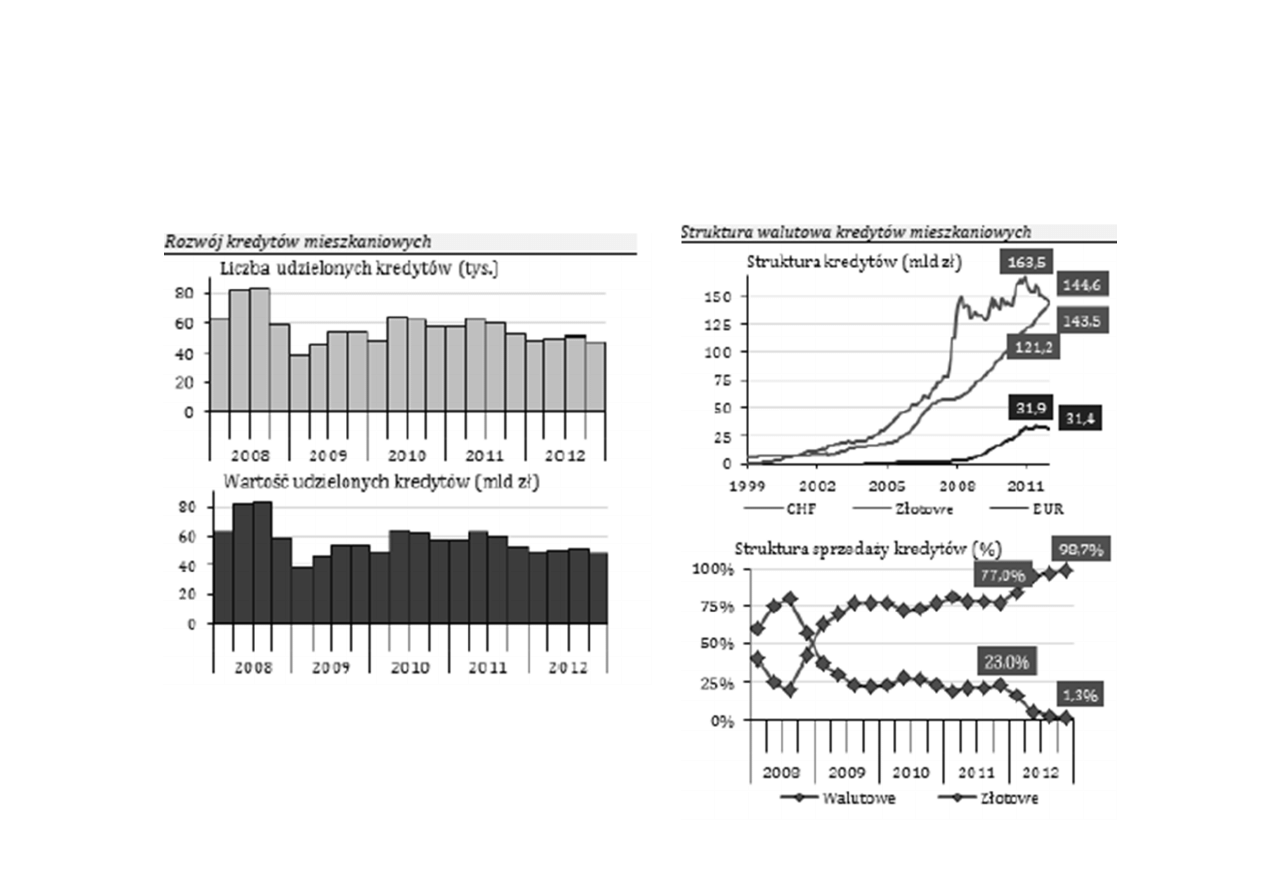

Dane statystyczne – kredyty

mieszkaniowe

Dane statystyczne – kredyty

mieszkaniowe

Dane statystyczne – kredyty

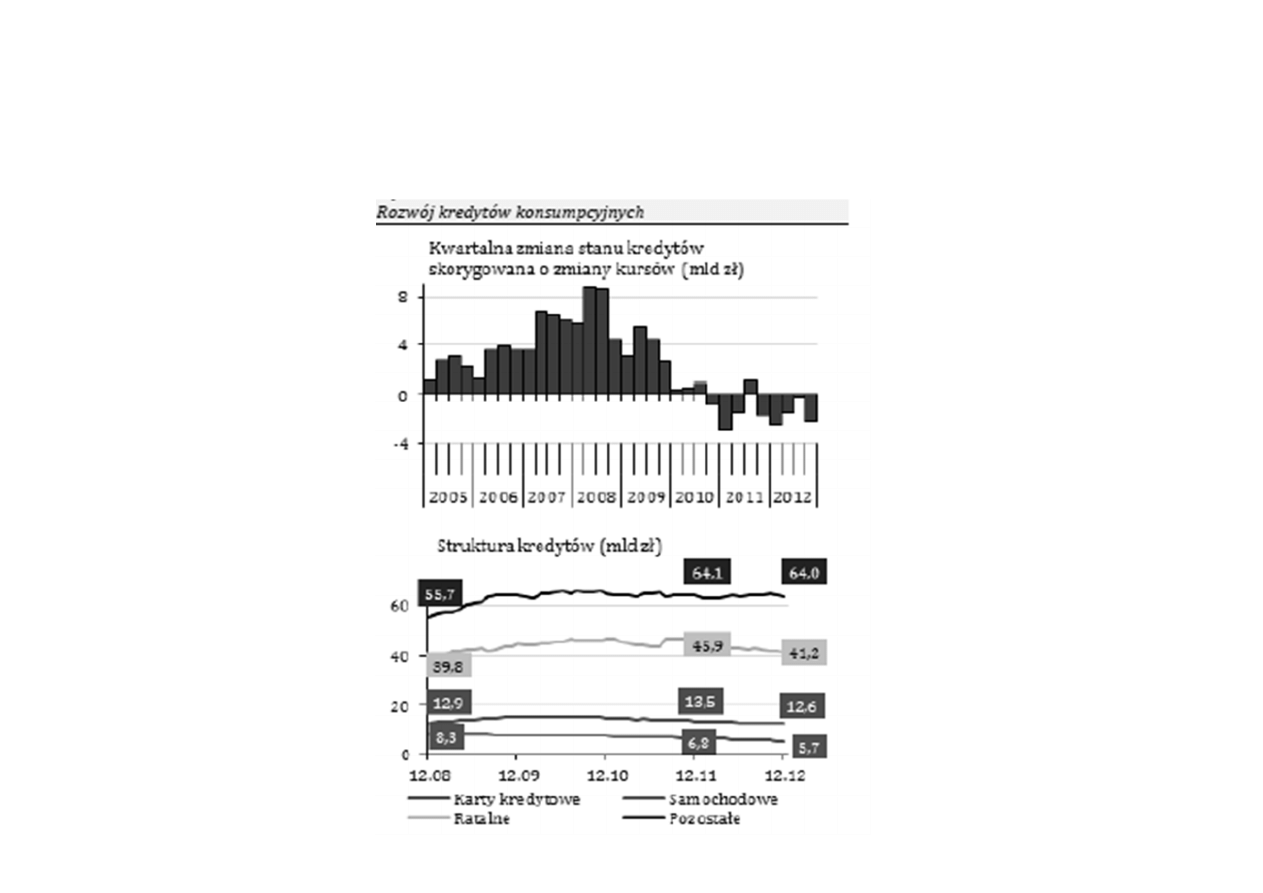

konsumpcyjne

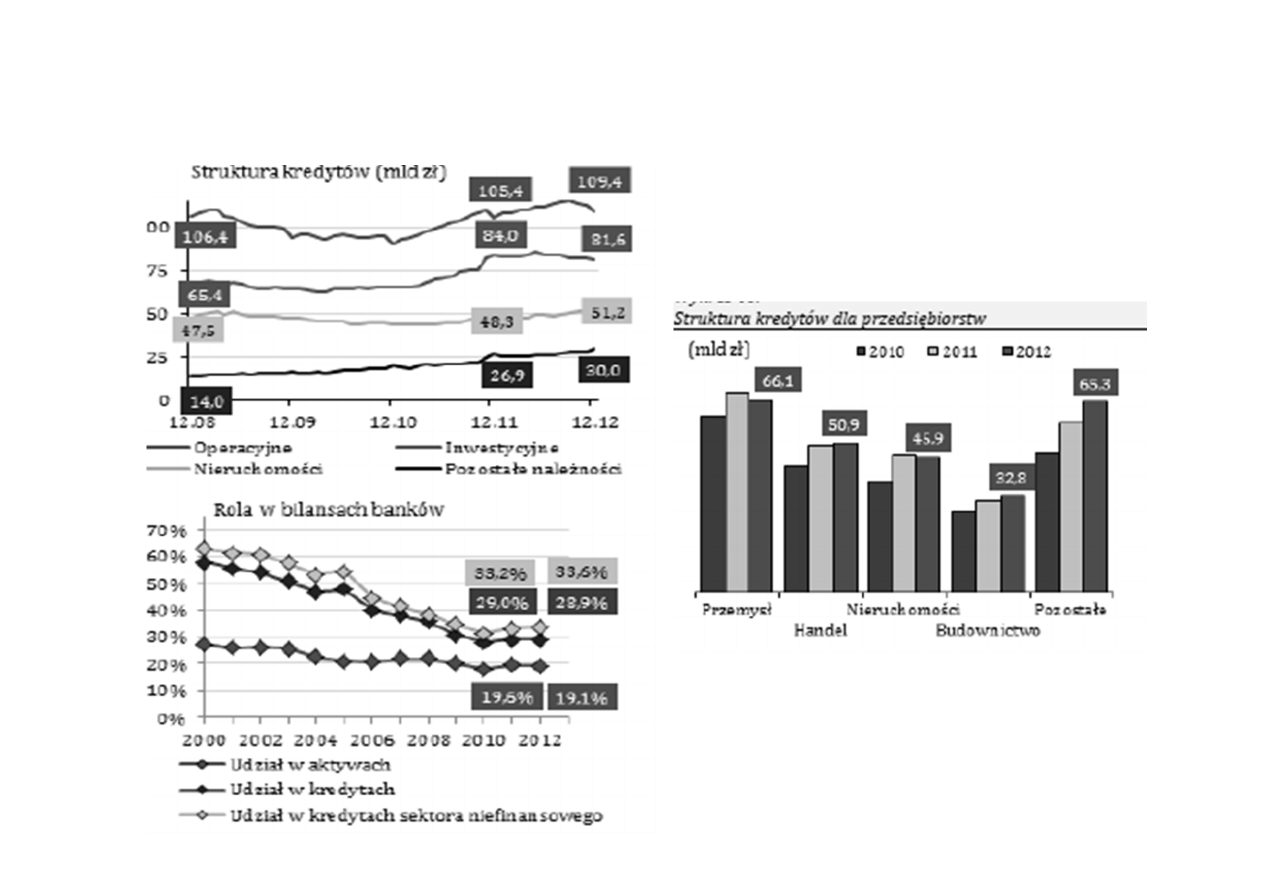

Dane statystyczne – kredyty przedsiębiorstw

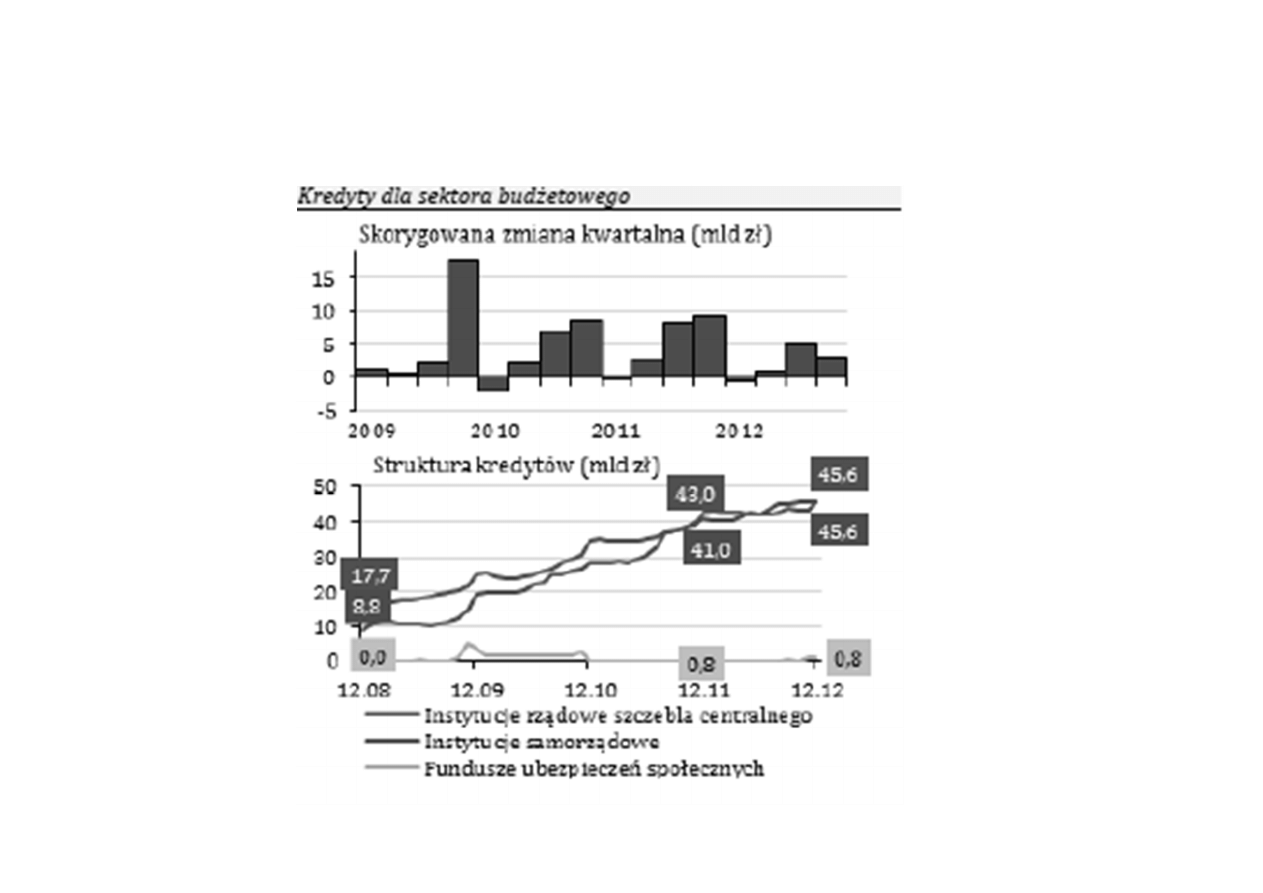

Dane statystyczne

– kredyty sektora

budżetowego

Podział kredytów (kryterium celu)

23

KREDYTY

OBROTOWE

Na przedsięwzięcie

inwestycyjne

INWESTYCYJNE

Na uzupełnienie

aktywów

W rachunku

bieżącym

W rachunku

kredytowym

Podział kredytów obrotowych

24

KREDYTY OBROTOWE

W RACHUNKU BIEŻĄCYM

W RACHUNKU KREDYTOWYM

docelowy

linia kredytowa (w tym:

odnawialny i nieodnawialny

kasowy

Na sfinansowanie należności

otwarty

stała zaliczka

overdraft

Rodzaje kredytów

Kredyt rolowany

Jest to kredyt w którym bank wielokrotnie przedłuża jego

termin spłaty przez okres ustalony w umowie i określonych

terminach

- Podpisywany na długi okres czasu,

- Przedłużany w okresach rocznych (rzadziej kwartalnych)

- Na zmienną stopę procentową

Kredyt pomostowy

Udzielny jest dla klientów potrzebujących wsparcia finansowego

przed udzieleniem kredytu zasadniczego.

- Udzielenie kredytu zasadniczego automatyczni spłaca kredyt

pomostowy

- Wykorzystywany w przypadku projektów inwestycyjnych,

których realizacja uzależniona jest od podjęcia działań

przygotowawczych

25

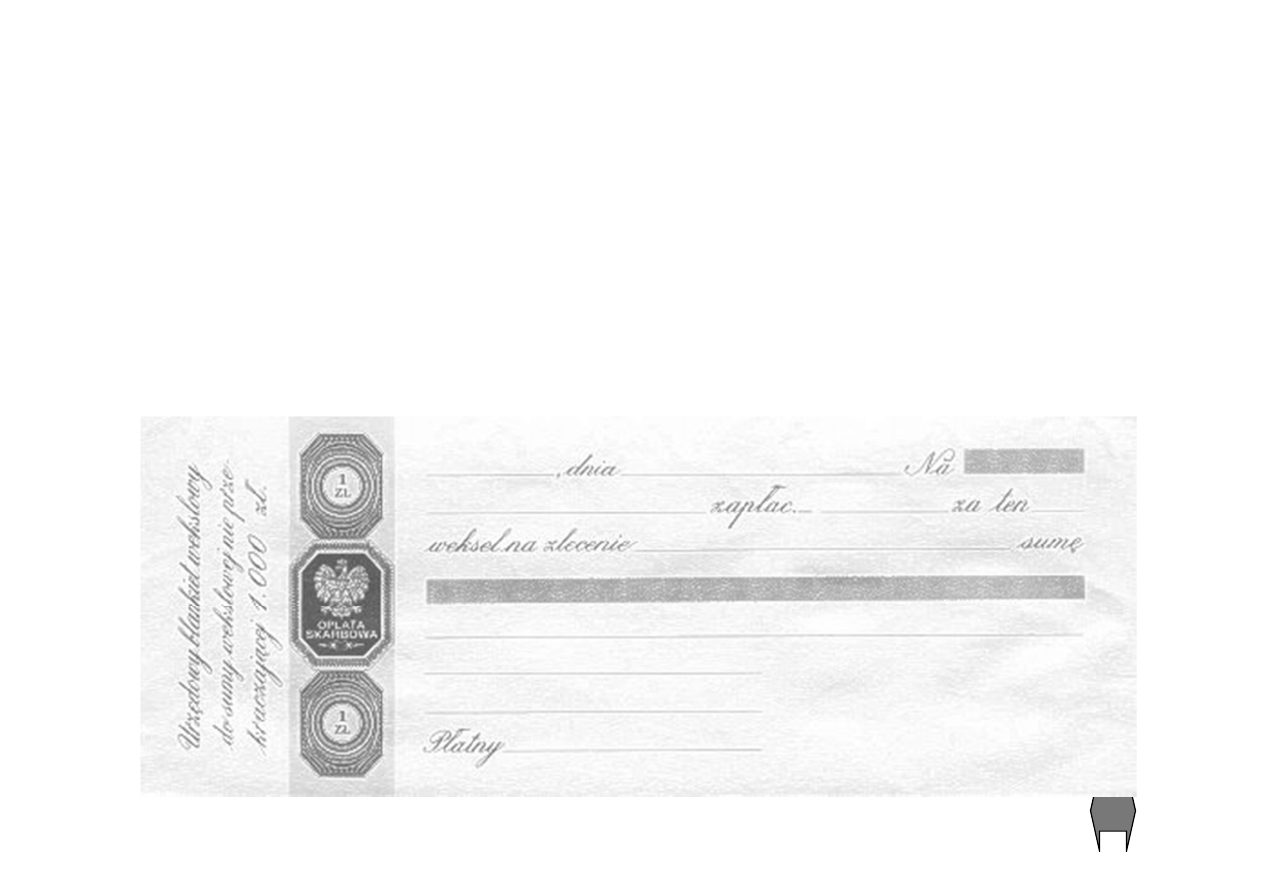

Weksel

26

Weksel - rodzaj papieru wartościowego, imiennego lub

na

zlecenie,

w

którym

wystawca

weksla

zobowiązuje się bezwarunkowo, że zapłaci sumę

wekslową odbiorcy weksla lub

że inna osoba

(trasat)

dokona

na

rzecz

odbiorcy

weksla

(remitenta) zapłaty określonej sumy pieniężnej.

Rodzaje weksli

Rodzaje weksli:

finansowy - wystawiany jako zabezpieczenie uzyskanej

pożyczki, czy zaciągniętego kredytu,

towarowy - wystawiany na pokrycie zobowiązania za

nabyty towar,

własny (sola) - wystawiany przez dłużnika jako

zobowiązanie do zapłaty,

obcy (trata) - wystawiany przez wierzyciela (trasanta),

który

poleca

swojemu

dłużnikowi

(trasatowi)

dokonanie zapłaty na rzecz wskazanej osoby

trzeciej (beneficjent). Może być on zaakceptowany

przez

trasata,

co

powoduje

potwierdzenie

zobowiązania i powstanie zobowiązania do zapłaty.

27

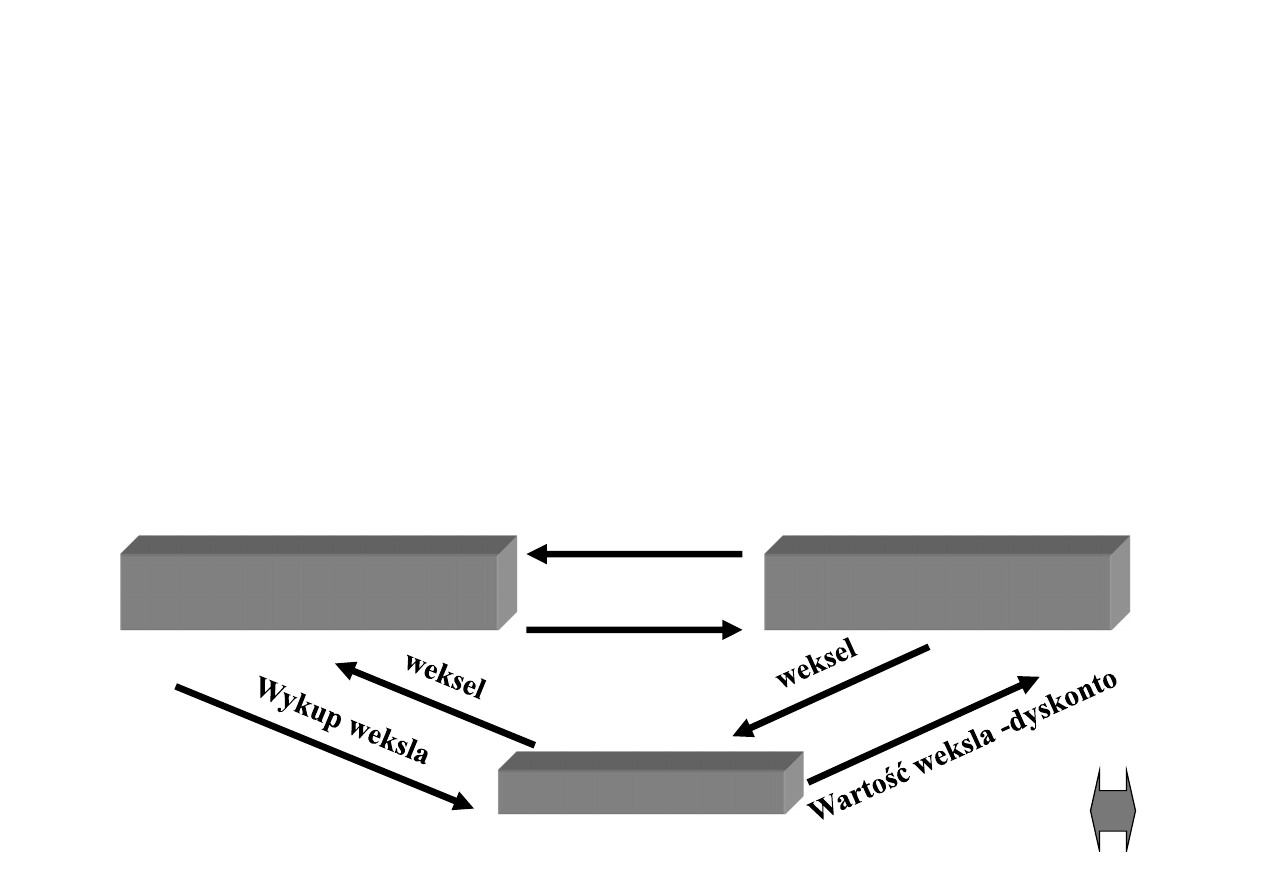

Kredyt dyskontowy

Dyskonto jest to odsprzedaż weksla przed terminem płatności

bankowi komercyjnemu. Bank potrąca stopę dyskonta od

dnia dyskonta włącznie do dnia wykupu (rok - 360 dni;

miesiąc - 30 dni) oraz prowizję.

Kredyt dyskontowy uzyskuje osoba dyskontująca weksel, a

spłaca go dłużnik wekslowy w momencie wykupu. Bank,

który weksel zdyskontował nie musi przetrzymywać go do

terminu płatności, może zaciągnąć na jego podstawie

kredyt redyskontowy w NBP.

28

Wystawca weksla (nabywca

towaru - dłużnik)

Remitent (sprzedawca

towaru - wierzyciel)

BANK

towar

weksel

Redyskonto weksli

Redyskonto polega na sprzedaży wcześniej zdyskontowanych

weksli przez bank komercyjny do NBP przed terminem

płatności. Redyskonta dokonują oddziały okręgowe NBP.

Kwota kredytu jest równa sumie wekslowej pomniejszonej o

odsetki redyskontowe naliczone od dnia redyskonta do dnia

płatności weksla.

NBP przyjmuje do redyskonta weksle:

- wystawione z wymogami prawa wekslowego,

- od których uiszczono opłatę skarbową w określonej wysokości,

- pochodzące z dokonanych obrotów gospodarczych,

- podpisane co najmniej przez – budzących zaufanie jako solidni płatnicy

wystawcę i akceptanta,

- których termin płatności upływa nie później niż za 3 miesiące od daty

przyjęcia do redyskonta

- z terminem płatności w oznaczonym dniu,

- płatne w bankach, w których dłużnicy mają rachunki,

- opatrzone indosem in blanco banku, który weksel zdyskontował,

- bez wzmianek w tekście i indosach ograniczających prawo przenoszenia

własności lub prawo zwrotnego poszukiwania,

29

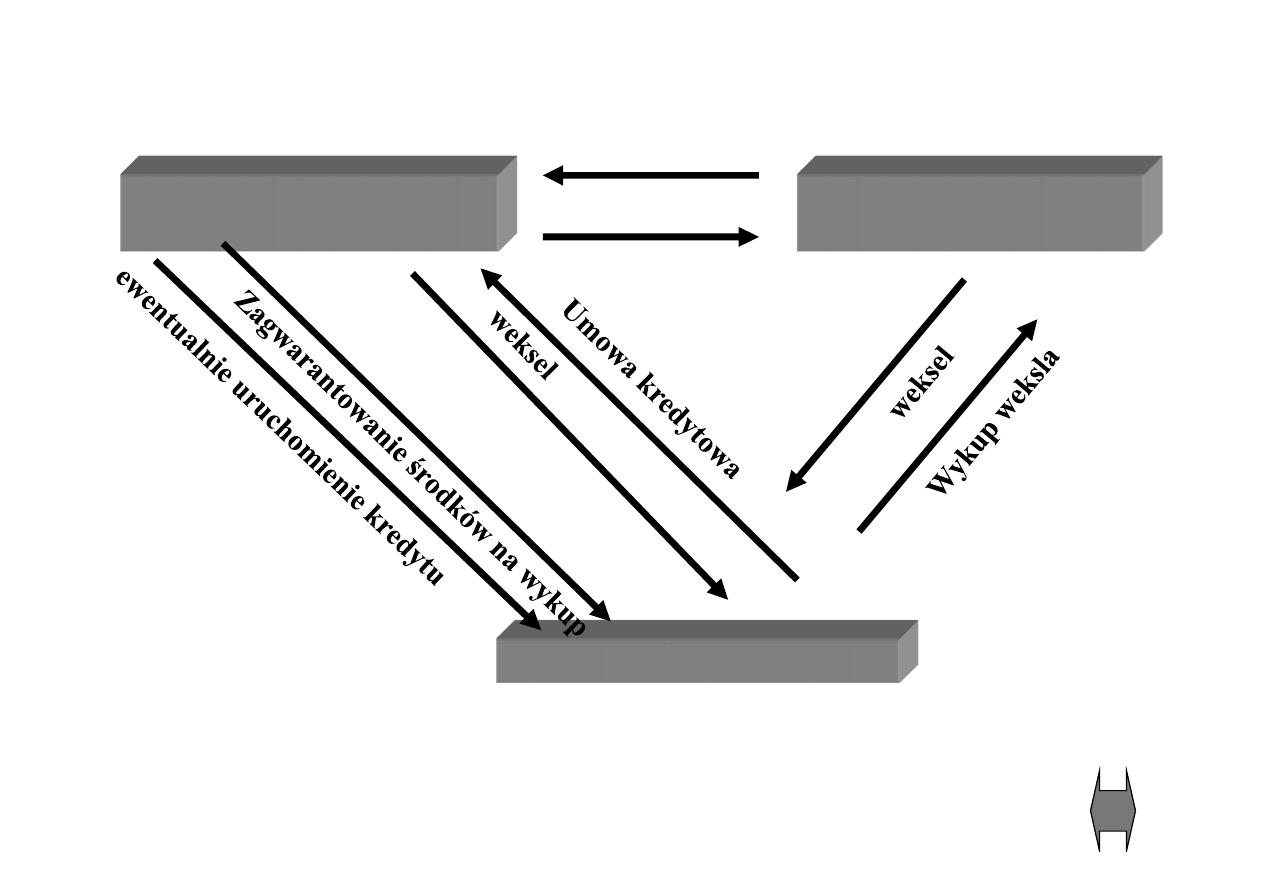

Kredyt akceptacyjny

30

Wystawca weksla (nabywca

towaru - dłużnik)

Remitent (sprzedawca

towaru - wierzyciel)

BANK – trasat

towar

Akceptacja weksla

weksel

Kredyt akceptacyjny

Bank zobowiązując się do akceptowania ciągnionych na niego

weksli staje się głównym dłużnikiem wekslowym. Posiadacz

rachunku wystawia weksel trasowany na bank, polecając

dokonanie zapłaty w ciężar tego rachunku. Bank akceptuje

weksel zobowiązując się do zapłaty w terminie płatności.

Posiadacz rachunku powinien dostarczyć środki na wykup

weksla. Jeśli tego nie uczyni, bank dokonuje wykupu ze

środków

własnych

(kredyt

akceptacyjny)

i

dokonuje

zwrotnego księgowania na rachunku wystawcy. Kredyt może

być udzielony w formie doraźnych transakcji lub linii kredytu

akceptacyjnego.

•

znajduje to zastosowanie w operacjach zagranicznych z

udziałem polskich importerów

•

sprzedającego przed skutkami zatorów płatniczych

•

może być udzielany w doraźnych transakcjach lub w formie

linii kredytu akceptacyjnego

31

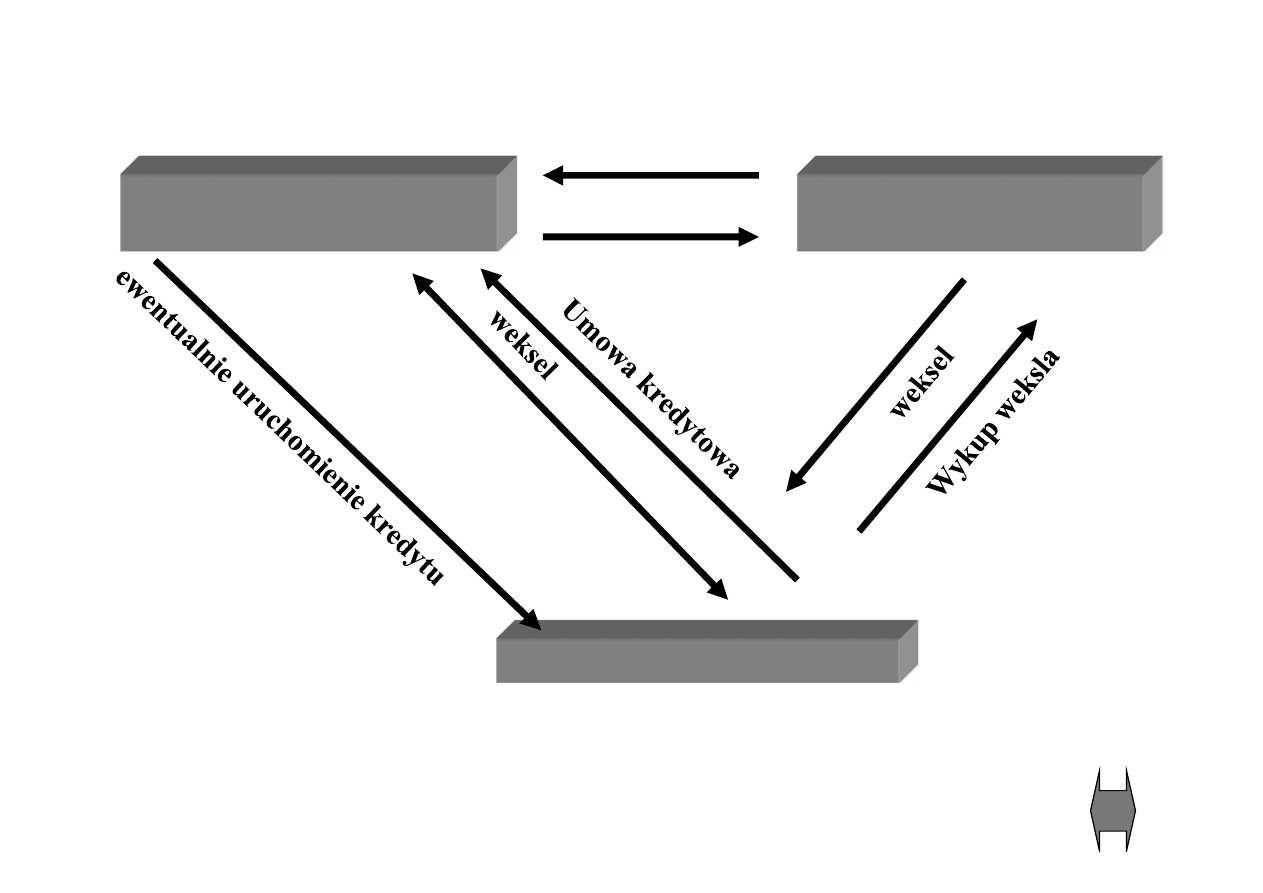

Kredyt awalowy

32

Wystawca weksla (nabywca

towaru - dłużnik)

Remitent (sprzedawca

towaru - wierzyciel)

BANK – awalista

towar

Awal weksla

Bank

zobowiązując

się

do

awalizowania

weksli

staje

się

współdłużnikiem solidarnym.

weksel

brak spłaty weksla

Rodzaje kredytów do samodzielnego opracowania

Kredyt lombardowy

Kredyt hipoteczny (z uwzględnieniem

sposobu pozyskiwania kapitału przez

banki hipoteczne)

Kredyt konsorcjalny

33

34

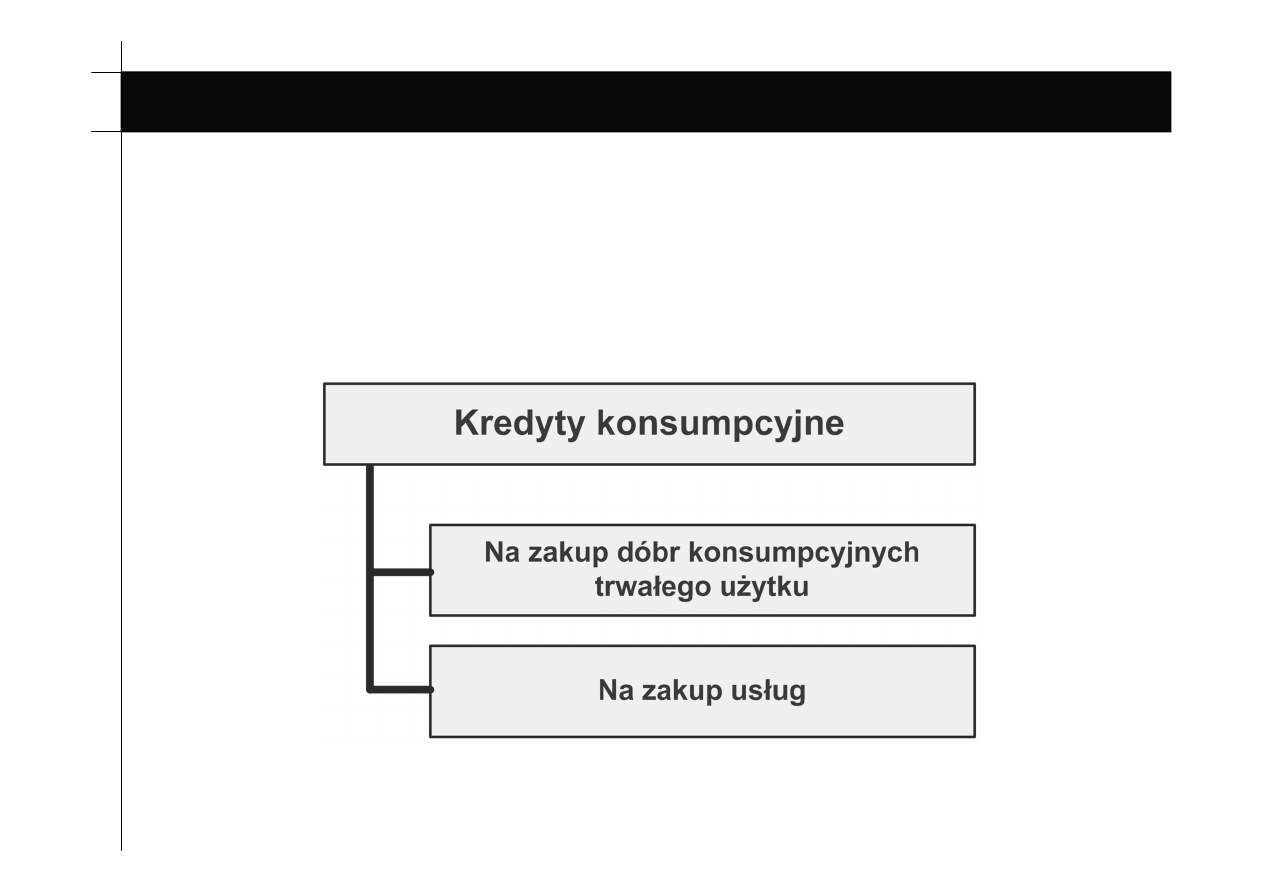

Kredyty konsumpcyjne

Kredyty udzielane osobom fizycznym nie prowadz

ą

cym

działalno

ś

ci gospodarczej. Słu

żą

finansowaniu osobistych

potrzeb kredytobiorców.

35

KREDYT KONSUMPCYJNY A KONSUMENCKI

Kredyt konsumpcyjny - kredyt bankowy udzielany na określone

potrzeby osób fizycznych (zaspokojenie potrzeb konsumpcyjnych

ludności), a jego spłata jest indywidualnie ustalana z bankiem.

Zabezpieczenia kredytu stanowią najczęściej dochody kredytobiorcy

lub poręczenia innych osób, a wysokość kredytu zależy od możliwości

spłaty przez osobę zaciągającą kredyt.

Kredyt konsumencki - każdy kredyt zaciągnięty na cele niezwiązane

z prowadzeniem działalności gospodarczej. Reguluje go Ustawa

z

dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U. z 2011, nr

126, poz .715).

Art. 3. 1. Przez umowę o kredyt konsumencki rozumie się umowę o kredyt w

wysokości nie większej niż 255 550 zł albo równowartość tej kwoty w walucie innej

niż waluta polska, który kredytodawca w zakresie swojej działalności udziela lub

daje przyrzeczenie udzielenia konsumentowi.

2. Za umowę o kredyt konsumencki uważa się w szczególności:

1) umowę pożyczki;

2) umowę kredytu w rozumieniu przepisów prawa bankowego;

3) umowę o odroczeniu konsumentowi terminu spełnienia świadczenia pieniężnego,

jeżeli

konsument

jest

zobowiązany

do

poniesienia

jakichkolwiek

kosztów

związanych z odroczeniem spełnienia świadczenia;

4) umowę o kredyt, w której kredytodawca zaciąga zobowiązanie wobec osoby

trzeciej, a konsument zobowiązuje się do zwrotu kredytodawcy spełnionego

ś

wiadczenia;

5) umowę o kredyt odnawialny.

3. Za umowę o kredyt konsumencki nie uważa się umów dotyczących odroczenia

terminu spełnienia świadczenia niepieniężnego, którego przedmiotem jest stałe lub

sukcesywne świadczenie usług lub dostaw towarów tego samego rodzaju, jeżeli

konsument jest zobowiązany do zapłaty za spełnione świadczenie lub dostawę

towaru w ustalonych odstępach czasu w trakcie obowiązywania umowy.

36

KREDYT KONSUMENCKI

37

KREDYT KONSUMENCKI

Art. 7. 1. Kredytodawca lub pośrednik kredytowy w reklamach dotyczących kredytu

konsumenckiego zawierających dane dotyczące kosztu kredytu konsumenckiego podaje

konsumentowi w sposób jednoznaczny, zrozumiały i widoczny:

1) stopę oprocentowania kredytu wraz z wyodrębnieniem opłat uwzględnianych w

całkowitym koszcie kredytu;

2) całkowitą kwotę kredytu;

3) rzeczywistą roczną stopę oprocentowania.

Art. 7. 2. Kredytodawca lub pośrednik kredytowy, w stosownych przypadkach,

dodatkowo podaje konsumentowi:

1) czas obowiązywania umowy;

2) całkowitą kwotę do zapłaty przez konsumenta oraz wysokość rat;

3) cenę towaru lub usługi oraz kwotę wszystkich zaliczek w przypadku umowy o kredyt

przewidującej odroczenie płatności.

Art. 7. 3. Jeżeli do zawarcia umowy o kredyt konsumencki, na warunkach określonych w

reklamie, niezbędne jest zawarcie umowy dodatkowej, w szczególności umowy

ubezpieczenia, a kosztu takiej umowy nie można z góry określić, kredytodawca lub

pośrednik kredytowy podaje konsumentowi w sposób jednoznaczny, zrozumiały i

widoczny informację o tym obowiązku wraz z rzeczywistą roczną stopą oprocentowania.

Art. 8. 1. Informacje, o których mowa w art. 7 ust. 1-3, kredytodawca lub pośrednik

kredytowy podaje na podstawie reprezentatywnego przykładu.

Art. 9. 1. Kredytodawca przed zawarciem umowy o kredyt konsumencki jest zobowiązany

do dokonania oceny ryzyka kredytowego konsumenta.

Art. 9. 2. Ocena ryzyka kredytowego dokonywana jest na podstawie informacji uzyskanych

od konsumenta lub na podstawie informacji zawartych w bazie danych lub zbiorze danych

kredytodawcy.

Art. 10. Jeżeli kredytodawca odmówi konsumentowi udzielenia kredytu konsumenckiego

na podstawie informacji zawartych w bazie danych lub zbiorze danych kredytodawcy,

kredytodawca niezwłocznie przekazuje konsumentowi bezpłatną informację o wynikach

tego sprawdzenia oraz wskazuje bazę danych, w której tego sprawdzenia dokonano.

Art. 53. 1. Konsument ma prawo, bez podania przyczyny, do odstąpienia od umowy o

kredyt konsumencki w terminie 14 dni od dnia zawarcia umowy.

Art. 53. 3. Kredytodawca lub pośrednik kredytowy jest zobowiązany przy zawarciu

umowy wręczyć konsumentowi, na trwałym nośniku, wzór oświadczenia o odstąpieniu od

umowy,

Art. 54. 1. Konsument nie ponosi kosztów związanych z odstąpieniem od umowy o kredyt

konsumencki, z wyjątkiem odsetek za okres od dnia wypłaty kredytu do dnia spłaty kredytu.

Art. 57. Jeżeli konsument skorzystał z przyznanego mu, na podstawie odrębnych

przepisów, prawa do odstąpienia od umowy na nabycie określonego towaru lub usługi, to

odstąpienie konsumenta od tej umowy jest skuteczne także wobec umowy o kredyt wiązany.

38

KREDYT KONSUMENCKI

Art. 48. 1. Konsument ma prawo w każdym czasie do spłaty całości lub części

kredytu przed terminem określonym w umowie.

Art. 48. 2. Kredytodawca nie może uzależnić wcześniejszej spłaty kredytu od jego

poinformowania przez konsumenta.

Art. 49. 1. W przypadku spłaty całości kredytu przed terminem określonym w

umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o

który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed

tą spłatą.

Art. 50. 1. Kredytodawca może zastrzec w umowie prowizję za spłatę kredytu przed

terminem, pod warunkiem że ta spłata przypada na okres, w którym stopa

oprocentowania kredytu jest stała, a kwota spłacanego w okresie dwunastu kolejnych

miesięcy kredytu jest wyższa niż trzykrotność przeciętnego wynagrodzenia w

sektorze przedsiębiorstw.

Art. 50. 2. Prowizja za spłatę kredytu przed terminem nie może przekraczać 1%

spłacanej części kredytu, jeżeli okres między datą spłaty kredytu a terminem spłaty

kredytu przekracza jeden rok.

Art. 50. 3. W przypadku gdy okres, o którym mowa w ust. 2, nie przekracza jednego

roku, prowizja za spłatę kredytu przed terminem nie może przekraczać 0,5%

spłacanej części kwoty kredytu.

39

KREDYT KONSUMENCKI

Art. 359 Kodeksu cywilnego:

§ 21 Maksymalna wysoko

ść

odsetek wynikaj

ą

cych z czynno

ś

ci prawnej nie

mo

ż

e w stosunku rocznym przekroczy

ć

czterokrotno

ś

ci wysoko

ś

ci stopy

kredytu

lombardowego

Narodowego

Banku

Polskiego

(odsetki

maksymalne).

§ 22 Je

ż

eli wysoko

ść

odsetek wynikaj

ą

cych z czynno

ś

ci prawnej

przekracza

wysoko

ść

odsetek

maksymalnych,

nale

żą

si

ę

odsetki

maksymalne.

40

KREDYT KONSUMENCKI

Wyszukiwarka

Podobne podstrony:

(W7a Stale do kszta t na zimno cz I [tryb zgodno ci])

2 Sieci komputerowe 09 03 2013 [tryb zgodności]

Prince2 tryb zgodno ci

3 Sieci komputerowe 23 03 2013 [tryb zgodności]

Prezentacja do wyk adu 7 2cel tryb zgodno ci

2 Rynek [tryb zgodno Ťci]

plugin SIZ tryb zgodno ci

1 Ekonomia, systematyka i poj¦Öcia [tryb zgodno Ťci]

5 Popyt konsumenta [tryb zgodno Ťci]

ZPiU prezentacja I 2013 [tryb zgodności]

(3 OC1 [tryb zgodno ci])

Podstawy zarz dzania Przedmiot i funkcje dyscypliny Podstawy zarz dzania tryb zgodno ci

003 Proces decydowania emocjonalnego tryb zgodno ci

6 Teoria decyzji producenta [tryb zgodno Ťci]

dp 651 wykl miazdzyca-bez rycin wl 2013 [tryb zgodnosci](czyli 2014.03.04)

DZIA ALNO KREDYTOWA BANKU, Inne

czas pracy grudzień 2013 [tryb zgodności]

3 Elastycznosc popytu i poda -y [tryb zgodno Ťci]

więcej podobnych podstron