Nadzór korpo – książka

1. Geneza istota i determinanty rozwoju nadzoru korporacyjnego:

Genezy pojęcia nadzoru korporacyjnego należy się doszukiwać w starożytności. Po raz

pierwszy problemu wynikające z rozdzielenia własności i zarządzania tą własnością opisał

Homer w Odysei. Mimo że celem tego dzieła nie było roztrząsanie materii ekonomicznej

świetnie charakteryzuje ono konsekwencję wynikające z omawianego rozdzielenia.

Do ekonomii pojęcie corporate governance wprowadził Adam Smith który w pracy z 1776 r

zatytułowanej The Wealh of Nations po raz pierwszy odnotował i zanalizował następujące w

ówczesnych korporacjach rozdzielenie własności i kontroli oraz wynikające z tego

konsekwencje.

Korporacja może być rozumiana jako :

Stowarzyszenie, związek, zrzeszenie osób, uznane za osoba prawną, mające

na celu realizację , określonych wspólnych zadań, interesów

Organizacyjna ( w sensie ekonomicznym ) forma fuzji kapitałowych

Spółka akcyjna

Tradycyjne korporacje podlegają przepisom bardziej rygorystycznym niż inne struktury

gospodarcze ( dotyczy to także ich tworzenia).

Pojęcie corporative govermance zostało wprowadzone w pierwszej połowie lat 30 XXw przez

A.Berle’a i G.Meansa . Od tego czasy relacje między nadzorem korporacyjnym a wynikami

działalności gospodarczej stały się jednymi z najbardziej kontrowersyjnych problemów

3 czynniki które spowodowały zainteresowanie problemami nadzoru :

Potrzeba istnienia firm znacznie większych od tych, które działały w

przeszłości

Towarzyszący rozwojowi firm wzrost zapotrzebowania na kapitał i

poszukiwanie nowych jego źródeł

Konieczność uzyskania społecznej akceptacji dla powszechnego posiadania

dóbr inwestycyjnych

4 cechy wywierające istotny na rozwój korporacji:

1) Ograniczona odpowiedzialność inwestorów

2) Swobodny przepływ kapitałów (swoboda obrotu walorami)

3) Uzyskanie przez spółki osobowości prawnej

4) Scentralizowane zarządzanie

Ad1) Ograniczona odpowiedzialność inwestorów

Znana zasada w handlu morskim dwa tysiące lat pne , ale zdefiniowana po raz pierwszy

przez prawo brytyjskie w XVw

W 1886 sąd Najwyższy St. Zjednoczonych stwierdził że korporacje należy traktować jako

osobę prawna . Oznaczało to że korporacja jest odrębna od jej właścicieli i pracowników

To co należy do korporacji nie należy do tworzących ją grup ( członków ).

W przypadku bankructwa korporacji jej członkowie nie odpowiadają indywidualnie za

długi

Konsekwencje ewentualnych błędów obciążają jedynie korporacje zatem staja się mniej

dotkliwe dla jej właścicieli

Zaletą jest pewność iż ryzyko poniesienia strat jest ograniczone jedynie do i

zainwestowanej kwoty ,

Wadą – ograniczonej odpowiedzialności towarzyszy ograniczona władza. Niższy poziom

ryzyka ponoszonego przez akcjonariuszy oznacza, że muszą oni akceptować również niższy

poziom kontroli sprawowanej nad korporacja.

Ad.2) Swoboda obrotu walorami

Ważna dla zmniejszenia ryzyka

Akcje są tak samo płynne jak gotówka

Akcjonariusze muszą mierz możliwość ich sprzedaży w każdym momencie który uzna za

właściwy

Swoboda obrotu papierami wartościowymi jest również funkcją ograniczonej władzy nad

podmiotem gospodarczym

Ad.3) Uzyskanie osobowości prawnej

Korporacja żyje tak długo jak długo ma kapitał

Osobowość prawna umożliwia bowiem podejmowanie działań , zachowanie własności i

ciągłości działania w perspektywie, dłuższej niż okres życia jednostki i w zakresie większym

od tego, jaki dają możliwości posiadane przez jednostkę lub grupę osób

Ad.4) Scentralizowane zarządzanie

Menedżerowie ustalają cele działania o sprawują pełną kontrolę nad operacjami spółki.

W celu umożliwienia spółce efektywnego działania akcjonariusze zrzekają się prawa do

podejmowania decyzji , z wyjątkiem tych dotyczących najbardziej podstawowych problemów

spółki

Zasada wprowadzona przez prawo amerykańskie pod koniec IXI w , pozwalając spółkom na

podejmowanie działań zgodnych z prawem bez konieczności akceptacji ze strony rządu

Uległy zatem zmianie dwie relacje , a mianowicie relacja rząd- korporacja oraz relacja

korporacja – akcjonariusze

Autorzy RMonks i N.Minnow uważają że korporację należy też traktować jako osobę prawną

posiadająca moralność”, odpowiedzialna za etyczne działanie i podejmowanie decyzji

Obowiązki przedsiębiorstwa:

Stosowanie etycznych przesłanek podejmowania decyzji

Kontrola procesów podejmowania decyzji i działań korporacji pod względem etyki a także

tworzenia odpowiednich pod tym względem polityki i zasad

2 formy prawne posiadające dominujące znaczenie na rynku

1) Spółka z ograniczona odpowiedzialnością

2) Spółka akcyjna

Ad.1) Spółka z ograniczona odpowiedzialnością

Dobra forma dla współdziałania gospodarczego , a zwłaszcza niewielu osób przy prowadzeniu

wspólnego przedsiębiorstwa.

Przewidziana dla przedsięwzięć gospodarczych na tyle poważnych że wymagają powołania silnej

struktury z osobowością prawną i władzami ale nie tak znacznej aby tworzyć spółkę akcyjną

Wg W.J. Katner idea spółki zoo powstała pod koniec XiX w w Niemczech.

Pierwsza ustawa o tej spółce ukazała się w Niemczech w 1892 następna w 1925 we Francji

Podobne ustawy powstały w Polsce – dekret z 1925 , rozporządzenie prezydenta RP z 1933

kodeks handlowy 1934

Ad.2) Spółka Akcyjna

Właściwa spółka kapitałowa

Wg Kartnera ten rodzaj spółki funkcjonuje od wieków średnich ( branco di S. Giorgio w Genui z

pocz XVw , anco di Ambrosiano w Mediolanie XVI, wielkie kompanie np. wschodnioindyjska w

Holandii z 1602)

Do XIX Spółki akcyjne były tworzone za pomocą aktywów władzy państwowej jako spółki

publiczne

Ich rozwojowi sprzyjały reguły wolnego rynku , silne prawo własności rozwoju banków , rynków

papierów wartościowych i giełd. Obecnie doszły do tego elementu koncentracji kapitału ,

tworzenia się holdingu udziału w spółkach kapitału państwowego i międzynarodowego

W Polsce spółki akcyjne stały się główną formą komercjalizacji i prywatyzacji przedsiębiorstw

państwowych , występując następnie na giełdzie

Wiek XIX wypracował zasady które umożliwiły rozwój kapitalizmu i dynamiczny rozwój rynku

kapitałowego

Rozbieżność miedzy interesami akcjonariuszy i menedżerów

Akcjonariusze

o

Osoby dążące do powiększenia swojego stanu posiadania, których troska jest

jedynie maksymalizacja wartości firmy poprzez wzrost wartości rynkowej

akcji

Menedżerowie

o Osoby dążące do maksymalizacji swojej siły bezpieczeństwa statusu i

bogactwa

o

Spełnienie żądań akcjonariuszy wymaga od nich podjęcia wysiłków w celu

znalezienia strategii maksymalizacji wartości rynkowej firmy w długim

okresie

M.C. Jensen zakres i tempo zmian w ostatnich dwóch dekadach predestynuje ten okres do

nazwania go współczesna trzecią rewolucja przemysłową

Rewolucje przemysłowe:

1) Pierwsza rewolucja Wg Chamdlera – na przełomie wieków XVII i XIX i wynikła z

zastosowania w procesie produkcji nowych źródeł energii

2) Druga rewolucja na przełomie XIX i XX – jako konsekwencja powstania i rozwoju

nowych środków transportu i komunikacji oraz opakowań.

Rozwój spółek europejskich i amerykańskich

1) Korporacje amerykańskie

Uregulowania prawne spowodowały bardzo dużą koncentrację kapitału

Wywarła ona ogromny wpływ na intensywność rozwoju gospodarczego tego

państwa w konsekwencji na specyfikę nadzoru korporacyjnego

Problemy recesji gospodarczej które nastąpiły w XIXw. Wg Jensena zostały

przezwyciężone dzięki oferowanej przez rynek kapitałowy możliwości

rozwiązywania firm przez fuzje i akwizycje

Od 1973 zmiany inicjują dynamiczny rozwój gospodarki światowej

Rozpoczęta od lat 70 XX restrukturyzacja amerykańska wywołana została

koniecznością rozwiązania problemów wynikających z istnienia systematycznej

nadprodukcji

Przyczyny przekształceń : (determinanty 3 rewolucji przemysłowej

zapoczątkowanej gwałtownej gwałtownym wzrostem cen ropy naftowej 1973)

Zmiany w zarządzaniu

Światowa konkurencja

Regulacje podatkowe

Załamywanie się komunizmu

Wejście byłych krajów komunistycznych i socjalistycznych w sferę

gospodarki kapitalistycznej i ich aktywne uczestnictwo w handlu

światowym

Lata 80 XX w- uznawane są za dekadę chciwości nadmiaru skandali i kryzysów

Korporacje będące własnością publiczna stanowią system związków kooperacyjnych w

którym szczególną pozycje mają akcjonariusze. Jako właściciele spółki ponoszą oni

ryzyko i mają prawo do zysków rezydualnych

System prywatnej własności daje akcjonariuszom prawo do sprawowania nadzoru nad

spółka w celu uzyskania korzyści · FUNDAMENT KONCEPCJI NADZORU

KORPORACYJNEGO

W spółkach publicznych rada nadzorcze ( rada dyrektorów) stanowi najbardziej efektywne

narzędzie nadzoru korporacyjnego , ale jej kształt i wykorzystanie zalezą od właścicieli spółki

Akcjonariusze mają prawo do wyboru członków rady nadzorczej którzy z kolei wybierają

dyrektorów zarządzających .

Dyrektorzy zarządzający – zdaniem ich jest efektywne zarządzanie korporacja w imieniu

akcjonariuszy. |Mają obowiązek uzyskiwania i maksymalizowania zysków akcjonariuszy

przy zachowaniu zasady ostrożności. Menedżerowie zarządzający – jako powiernicy

akcjonariuszy musza ponosić pełną odpowiedzialność prze akcjonariuszami za podejmowane

decyzje i działania a więc muszą się przed nimi rozliczać

Czynniki wpływające na rozwój i zróżnicowanie istniejących systemów nadzoru

korporacyjnego ( wpływ na zmianę systemów nadzoru korporacyjnego w st. Zjednoczonych

, Niemczech , Francji , Włoszech i Japonii) :

1) Znacząca akumulacja aktywów finansowych przez określone grupy

2) Rozmaicie uwarunkowane oczekiwania dotyczące okresu wypłat świadczeń emerytalnych

3) Wzrost międzypokoleniowej zależności na skutek starzenia się społeczeństwa i

wcześniejszego przechodzenia na emeryturę

2. Pojęcie nadzoru korporacyjnego

J.Brooks 1997- odpowiedzialność ( rozrachunek) - dotyczy on sposobu w jaki

menedżerowie odpowiadają przed akcjonariuszami i innymi grupami udziałowymi

Komunikacja- sposób w jaki spółka informuje o sobie otoczenie

Relacja pomiędzy właścicielami a menadżerami korporacji

Jensen i Meckling – autorzy teorii agencyjnej struktury kapitału – nadzór korpo.

Koncentruje się na badaniu powiazań pomiędzy właścicielami firmy a najętymi przez

nich agentami którzy w imieniu właścicieli zarządzają firmą i mają obowiązek

maksymalizowania stanu posiadania jej właścicieli

K.Keasey i M.Wright – struktury i procesy związane z produkcja , podejmowaniem

decyzji , i kontrolą wewnątrz jednostki organizacyjnej

Shleif i Vinshy - na podstawie odpowiedzi na pytania umożliwią właścicielom

znalezienie sposobu na zapewnienie sobie odpowiedniego zwrotu z dokonanych

inwestycji

R.I. Tricker – zarządzenie dotyczy prowadzenie spółki a governance nadzorowania

efektywności tego zarządzenia. Identyfikuje prawa i obowiązki , legitymizuje

działania, determinuje odpowiedzialność

Macdonald i Beattie – złożona struktura – analizowanie wewnętrznej spójności

między podstrukturami tworzącymi firmę

Dla Polski istotna jest definicja pojęocia n. korpo. W dokumencie Principles of

Conrporate Governance OECD 1999 – zależność pomiędzy kierownictwem spółki jej

organami oraz akcjonariuszami i pozostałymi grupami udziałowymi. Określa on

strukturę za pośrednictwem której ustala się cele podmiotu gospodarczego i środki ich

realizacji a także narzędzia monitorowania wyników działania

Wąski i szeroki zakres nadzoru korpo

Wąski – model akcjonariuszy

N. korpo. Obejmuje formalny system odpowiedzialności najwyższego szczebla

zarządzania przed akcjonariuszami

Interesy grup zainteresowanych funkcjonowaniem przedsiębiorstwa maja drugorzędne

znaczenie w stosunku do interesu akcjonariuszy

Zachęca się spółki do ustanawiania długoterminowych relacji z grupami udziałowymi

Maksymalizacja wartości dla akcjonariuszy jest najlepszym sposobem na zapewnienie

prosperity i bogactwa.

Spółki jako instytucje społeczne – umożliwia rozszerzenie ich wpływu na poziom

dobrobytu społeczeństwa i pozwala grupom innym niż akcjonariusze na posiadanie w

spółce interesów

Najszerszy – model grup udziałowych

Sieć formalnych i nieformalnych relacji dotyczących korporacji

Koszty agencyjne – związane z forma organizacji przedsiębiorstwa. Są rzeczywiste a

ich wielkość zależy od obowiązujących uregulowań prawnych i zdolności OF do

zawierania kontraktów . Występują zawsze w przypadku korporacji we wszystkich

firmach i na każdym poziomie zarządzania .

Koszty te obejmują m.in. :

Ograniczenia uprawnień kierownictwa do podejmowania decyzji

Związane z rewizją sprawozdań finansowych i działania przedsiębiorstwa

Strate rezydualna wynikająca z niedoskonałego nadzoru

W spółce w której nie występują koszty agencyjne wszyscy jej członkowie

współdziałają w maksymalizowaniu zysków lub wartości rynkowej firmy oraz

minimalizowaniu kosztów

Związek agencji powstaje na podstawie kontraktu w którym właściciel lub grupa

właścicieli angażuje inną osobę do świadczenia określonych usług w ich imieniu

O Hart przedstawia 3 pozycje kosztów transakcyjnych :

1) Związane z przewidywaniem możliwości wystąpienia różnych sytuacji w

okresie trwania kontraktu

2) Kosztów negocjacji tych kontraktów

3) Kosztów sporządzenia tych kontraktów w sposób umożliwiający ich

egzekwowanie stronom trzecim

W literaturze ekonomicznej występują – 3 zasadnicze podejścia do definiowania i

określania celów nadzorów korpo :

1) Akcjonariusze są jedyna licząca się grupa i z tego względu kierownictwo spółki

powinno koncentrować się na maksymalizacji ich stanu posiadania

2) Zwolennicy podejścia grup udziałowych uważają że firmy maja obowiązki

wykraczające poza ochronne interesów akcjonariuszy

3) Kompromisowa grupa – maksymalizacja wartości dla akcjonariuszy jest niemożliwa

bez uwzględnienia maksymalizacji interesów pozostałych grup udziałowych

K.Zalega 2000 – nadzór korpo obejmuje:

Zasady reguły mechanizmy i instytucje

Kontrolę nad zażądaniem

Narzędzie badawcze

Kontrole nad zażądaniem firma

Jeden z istotnych podsystemów ustroju gospodarczego danego państwa

Nadzór właścicielski – typowy dla modelu angloamerykańskiego , cel działania firmy –

maksymalizacja stanu posiadania jej właścicieli

Nadzór korporacyjny – model kontynentalno – japoński , cel działania zaspokajanie

interesów wszystkich grup zainteresowanych funkcjonowaniem podmiotu gospodarczego

3. Charakterystyka i ocena najważniejszych model nadzoru korporacyjnego

System zewnętrzny i system wewnętrzny

System zewnętrzny:

o Rynek – aktywny mechanizm kontroli korporacji

o

Najwyższe kierownictwo spółki jest kontrolowane przez rynek kapitałowy-

rozproszonych inwestorów

o

Jeśli akcjonariusze nie akceptują decyzji podejmowanych przez dyrektorów

mogą wyrazić swoja opinie przez głosowanie na walnym zgromadzeniu lub

tez podjąć bardziej radykalne działania sprzedając posiadane przez siebie

akcje czyli głosować nogami

o

Kierownictwo spółki nie podlega surowej kontrolni wewnętrznej ale ma

świadomość odpowiedzialności wobec rynku

o

Płynność będąca jego podstaw jest rozwijana kosztem dobrego nadzoru

o

Do omawianej grupy należą modele wielkiej Brytanii i stanów zjednoczonych

Systemy wewnętrzne

o Oparte na kontroli wewnętrznej

o Elastyczne kontrakty między dostawcami kapitału a menedżerami

o Rezultat posiadania pakietów większościowych akcji m.in. przez banki

o Kontrola realizowana zarówno przez komitety tworzone wewnątrz rady

nadzorczej jak i całej rady, egzekwuje odpowiedzialność menedżerów w

ramach struktur organizacyjnych spółki

4. Charakterystyka modelu anglo- amerykańskiego

Występuje w Wielkiej Brytanii i Stanach Zjednoczonych

W centrum uwagi – akcjonariusze i wyniki działania spółek , ( reputacja innowacja marka )

· dot. Firm bryt. I amer.

Cechy modelu :

o

Duże i płynne rynki kapitałowe

o

Rosnąca siła skoncentrowanego akcjonariatu i inwestorów instytucjonalnych

o Aktywny rynek w zakresie kontroli korporacji

Akcjonariusze wybierając rade dyrektorów (radę nadzorcza) która w ich imieniu zarządza

spółka.

Rada dyrektorów wybiera zwykle naczelnych dyrektorów zarządzających określa ich

warunki zatrudnienia i wynagrodzenia

Dyrektorzy mają obowiązki powiernicze wobec spółki a nie akcjonariuszy

Model pryncypał- agent – nazywany też modelem finansowym – oparty na twierdzeniu ,

ze rynki zapewniają najbardziej skuteczne ograniczenia samowoli menedżerów, prawa

głosu posiadane przez akcjonariuszy powinny zapewnić maksymalizowanie ich zysków

Płynne rynki anglo amerykańskie zapewniają wyjście akcjonariuszom wyjście ze spółki w

zasadzie bez ponoszenia kosztów

Krytyka tego modelu:

o

Bogactwo akcjonariuszy nie jest tożsame z maksymalizacja ceny rynkowej akcji

Aktywny rynek finansowania firm powoduje powstanie problemów wynikających z

rozdzielenia własności i kontroli w warunkach rozdrobnienia akcjonariatu

Słabości modelu anglo amerykańskiego (Krasey) 1997 :

o

Praktyki w zakresie rachunkowości finansowej powodują niepotrzebnie

powstawanie albo bardzo długich albo nadmiernie krótkich okresów zwrotu

o

Rynek kapitałowy nie zawsze dobrze wycenia aktywa

o

Wrogie przejęcia odgrywają ważną role tylko w tym modelu . Jeżeli cena akcji nie

jest postrzegana jako użyteczny i prawidłowy wskaźnik, wówczas rynek nad.

Korpo. Przestaje być naturalny skutecznym mechanizmem wyboru dla inwestorów

5. Charakterystyka modelu kontynentalno – japońskiego

Mniejsza płynność w porównaniu z modelem amerykańskim

Decyzje podejmowane są przy założeniu ochrony interesów pracowników

Centralna role odgrywają banki

Orientacje na stabilność i wzrost firmy

Pomija interesy drobnych akcjonariuszy

Jest mało przejrzysty i utrzymuje w tajemnicy przed akcjonariuszami oraz rynkiem

kapitałowym wiele informacji

Dwuszczeblowość zarządzania – Niemcy , Japonia , Szwajcaria Austria Holandia Polska

Jednoszczeblowość zarządzania – wielka Brytania, Irlandia. Włoch, Hiszpania,

Portugalia, Grecja

System mieszany – Francja i Belgia

6. Uregulowania nadzoru korporacyjnego w wybranych krajach

Uregulowania w krajach wykorzystujących model anglo amerykański

Występuje w Stanach Zjednoczonych , Wielka Brytania, Australia, Hongkong , Kanada i

Irlandię

Rozwiązania amerykańskie

Statement on corporate govermance 1978

Organizacja Business Roundtable jest to stowarzyszenie dyrektorówo zarządzających

największych amerykańskich przedsiębiorstw. Jego członkowie działają na rzecz rozwoju

ekonomicznego , wzrostu wydajności i konkurencyjności amerykańskiej gospodarski

Główne obowiązki rady dyrektorów :

Wybór regularna ocena i wymiana naczelnego dyrektora zarządzającego ,

określanie wynagrodzeń menedżerów

Rewidowanie a jeśli są właściwe –aprobowanie, głównych strategii

Doradzanie menedżerom jak rozwiązywać ważne problemy pojawiające się przed

korporacją

Nadzorowanie kontroli wewnętrznej zarządzanie ryzykiem

Nominowanie dyrektorów i zadbanie aby struktura i działanie rady tworzyły

solidny system nadzoru korporacyjnego

Struktura i działanie rady

W skład rady nadzorczej wchodzi od 8 do 16 osób

Większość członków powinni stanowić niezależni niezarządzający dyrektorzy

Dyrektorzy wewnętrzni zwykle naczelny dyrektor zarządzający oraz Ci dyrektorzy których

pozycja obecna lub potencjalna w ocenie rady predestynują ich do tego mogą zasiadać w

radzie

Naczelny dyrektor zarządzający jest jednocześnie przewodniczącym rady

Rady dyrektorów dużych stanowiących własność publiczną spółek działają za pomocą

komitetów ( struktura komitetowa) – umożliwia to rozpatrywanie poszczególnych problemów

w sposób głębszy niż byłoby to możliwe na forum całej rady

Rozwiązanie brytyjskie

1998 The combined code – składa się z 2 części : zasady dobrego nadzoru i kodeks najlepszej

praktyki

W dokumencie stwierdzone ze spółki powinny być przygotowane na wyjaśnienie swojej

polityki w zakresie n. korpo i uzasadnienie wszystkich okoliczności i przyczyn odejścia od

zasad najlepszej praktyki

Część pierwsza – ujmuje zasady i postanowienia n. korpo odnoszące się do wszystkich spółek

notowanych na giełdzie Wlk. Brytanii

Część druga – ujmuje zasady i postanowienia odnoszące się do akcjonariuszy

instytucjonalnych w zakresie głosowania , dialogu ze spółkami i oceny regulowań

dotyczących nadzoru

Dyrektorzy na czele każdej spółki powinna stać efektywna rada której zadaniem jest

prowadzenie i kontrolowanie spółki .

Rada powinna spotykać się regularnie, musi mieć formalnie prowadzony zakres

obowiązków

Zasada równowagi – określa że w radzie powinna występować równowaga między

dyrektorami zarządzającymi i niezarządzającymi , tak żeby pojedynczy dyrektor nie miał

dominującego wpływu na podjęcie decyzji

Kontakt z akcjonariuszami - spółki powinny być gotowe do rozpoczęcia dialogu z

akcjonariuszami instytucjonalnymi , rady powinny wykorzystywać doroczne zgromadzenie

akcjonariuszy do komunikowania się z inwestorski prywatnymi i zachęcenia ich do

aktywności

Uregulowania w krajach wykorzystujących model kontynentalno japoński

Rozwiązania francuskie

Rozwiązania niemieckie

Rozwiązania japońskie

Międzynarodowe uregulowania nadzoru korporacyjnego

Zasady nadzoru korporacyjnego opracowane przez OECD

OECD 1998-1999

Omawiany dokument składa się z dwóch części :

1) Zaprezentowano zasady w 5 rozdziałach

2) Ujęto komentarz do zasad pomocny w zrozumieniu ich istoty

Punkt pierwszy – prawo akcjonariuszy :

Bezpieczne metody rejestracji własności

Przenoszenie lub transfer akcji

Regularne i terminowe otrzymywanie odpowiednich informacji dotyczących korporacji

Uczestniczenie i głosowanie na zgromadzeniu akcjonariuszy

Wybór członków rady

Udział zyskach korporacji

Akcjonariusze mają prawo do udziały w podejmowaniu decyzji i otrzymywania adekwatnych

informacji fundamentalnych zmian zachodzących w korporacji

Punkt drugi – ramy nadzoru korpo powinny zapewnić równe traktowanie wszystkich

akcjonariuszy

Pkt trzeci- rola grup udziałowych na n. korpo

Pkt czwarta – publikowanie i przejrzystość informacji

Odpowiedzialność rady – funkcje rady :

Weryfikować i ukierunkowywać strategie spółki, głównie plany działania , politykę w

zakresie ryzyka

Wybierać i ustalać wynagrodzenia

Rewidować wynagrodzenia członków rady i kluczowych dyrektorów zarządzających

Monitorować i rozwiązywać potencjalne konflikty interesów pomiędzy menedżerami

członkami rady i akcjonariuszami

Zapewniać integralność systemów sprawozdawczości finansowej spółki

Monitorować skuteczność stosowanej praktyki w zakresie nadzoru oraz dokonywać

konieczności jej zmian

Nadzorować proces publikowania i przekazywania informacji

Regulacje ICGN

Powstała w 1995

ICGN uważa zasady OECD za deklarację zawierająca minimalne standardy które powinny

zostać zaakceptowane przez spółki i inwestorów na świecie.

Opracowane zasady stanowią kamien węgielny dobrego nadzoru korpo

ICGN oferuje skondensowane wskazówki opracowane przez swoich członków odnoszące

się do omówionych wcześniej zasad OECD

7. Ocena nadzoru korporacyjnego i tendencji jego zmian w wybranych krajach

Analiza porównawcza nadzoru korpo w krajach wielkiej 5

Wielka Brytania, stany zjednoczone , Francja , Niemcy , Japonia

Najważniejsze wskaźniki w opublikowanych dokumentach :

Kodeks najlepszej praktyki – analiza porównawcza wskaźników plasuje Francję przed

Wielka Brytania ale za Stanami Zjednoczonymi . Jest to wynikiem opublikowania dwóch

kodeksów Vuentoa i zasad AFG- ASFFI

Dyrektorzy niezarządzający – we Francji następuje szybszy wzrost udziału tych

dyrektorów w radach nadzorczych.

Niezależność rady – Stany zjednoczone mając dwukrotnie większy udział dyrektorów

niezarządzających w radach spółek niż wielka. Brytania i Francja

Rozdzielenie stanowisk przewodniczącego rady nadzorczej i naczelnego dyrektora

zarządzającego w sanach zjednoczonych i Francji które to kraje tradycyjnie opierał się na

indywidualnych liderach

Komitety w radach – spółki niemieckie masowo publikują informacje o tworzeniu takich

komitetów

Standardy rachunkowości – Niemcy wyprzedziły Francję pod względem liczby

podmiotów gospodarczych stosujących IAS lub GAAP i zajmują obecnie pierwsze miejsce

pod tym względem

Publikowane wysokości wynagrodzenia dyrektora zarządzającego – żadna z

najlepszych spółek francuskich niemieckich i japońskich nie zdecydowała się na ujawnienie

indywidualnych wynagrodzeń menedżerów najwyższego szczebla zarządzenia

Tendencje zmian modeli nadzoru korporacyjnego

4 czynniki wpływające na zmiany nadzoru korporacyjnego : otwarcie rynków

krajowych na konkurencję między narodową i uznanie znaczenia rynku kapitałowego ,

zwiększenie aktywności akcjonariuszy i ostatnia fala prywatyzacji

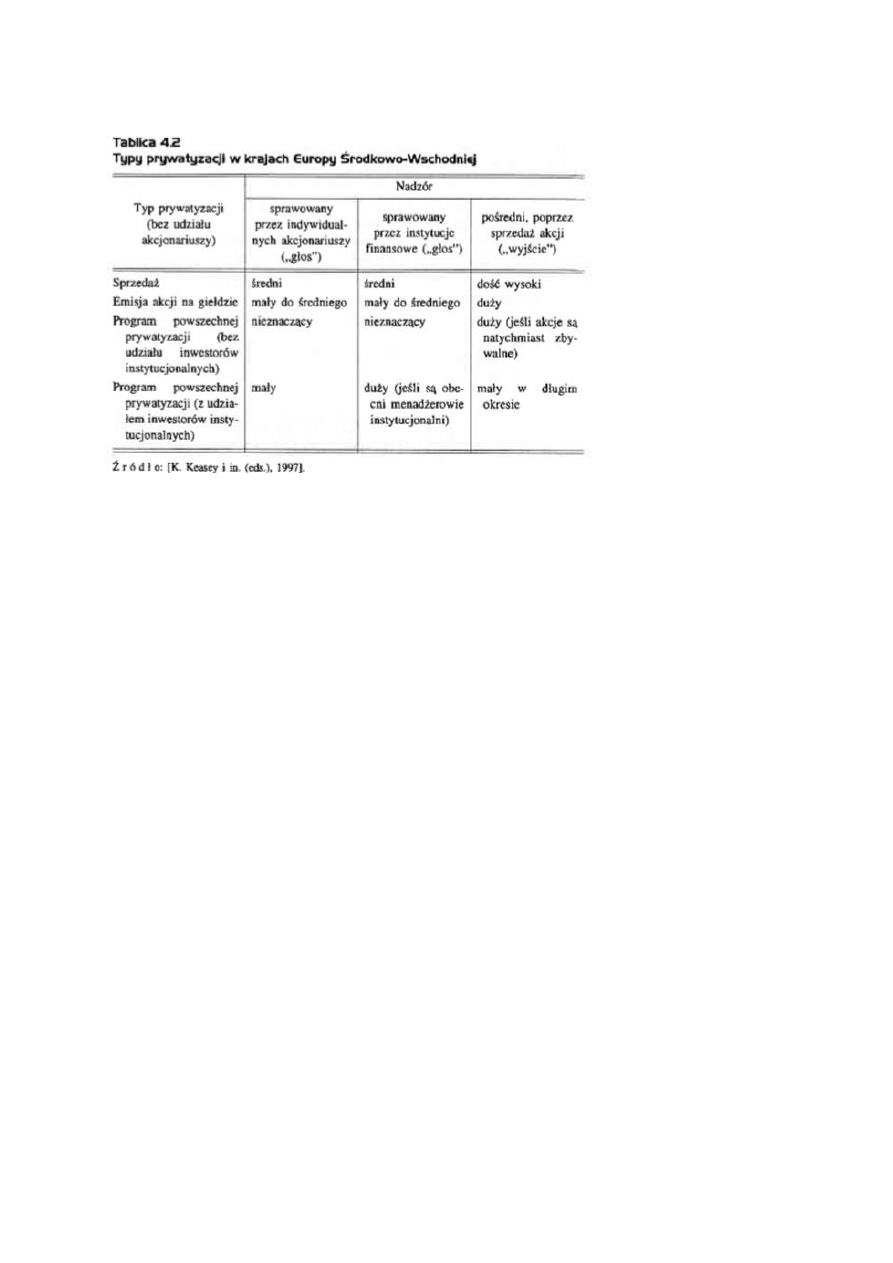

8. Nadzór korporacyjny w krajach Europy Środkowo- wschodniej

Ocena nadzoru korporacyjnego w wybranych krajach przechodzących transformacje

gospodarczą

Różnice w jakości nadzoru korporacyjnego między krajami Europy środkowo

wschodniej wynikają w pewnym stopniu z zastosowania różnych schematów

prywatyzacji

W niektórych z krajów programy prywatyzacyjne miały na celu umożliwienie

inwestorom instytucjonalnym w tym zagranicznym odegranie znaczącej roli w

restrukturyzacji i zarządzaniu spółkami oraz w samym tym procesie.

Program prywatyzacji i ich wpływ na nadzór korporacyjny

Polska i Czechy opracował program prywatyzacji masowej polegającej na dystrybucji tanich akcji

w celu upowszechnienia ich własności

W Polsce wykorzystano dwie ścieżki prywatyzacji bezpośrednią i pośrednią

Wśród metod prywatyzacji bezpośredniej należy wymienić sprzedaż oraz publiczną

emisję akcji czego konsekwencją jest większe rozproszenie akcji.

Pierwsza metoda implikuje relatywnie efektywne monitorowanie i kontrole ze strony

akcjonariusza większościowego , ale występowanie akcjonariusza posiadanego

większościowy pakiet akcji zmniejsza bodźcowe oddziaływanie przejęc i rynku

kapitałowego jako zewnętrznego źródła dyscypliny

Pozostałe dwa rodzaje prywatyzacji to prywatyzacja powszechna na podstawie świadectw

udziałowych przeprowadzana przy udziale bądź z pominięciem zaangażowania funduszy

powierniczych i inwestorów instytucjonalnych

Prywatyzacja konwencjonalna- może mieć formę wykupu menedżerskiego i wówczas

występuje wysoki stopień zaangażowania w nadzorowanie indywidualnego inwestora.

Menedżerowie są motywowani pragnieniem powstania na stanowisku partycypacja w zyskach

firmy i obawą przed utratą kontroli nad przedsiębiorstwem

Jeżeli konwencjonalna prywatyzacja dokonywana jest przez pracowników to sprawowanie

nadzoru korporacyjnego przez indywidualnych akcjonariuszy też jest wysokie choć ich stopień

motywacji jest niższy

Prywatyzacja i nadzór korporacyjny w Polsce

Rozpoczęta w 1990 w 2 ścieżkach : prywatyzacji pośredniej (kapitałowej) i

bezpośredniej (likwidacyjnej)

Prywatyzacja kapitałowa była stosowana w odniesieniu do dużych i średnich

przedsiębiorstw

Prywatyzacja przez likwidacje jest szybsza i była stosowana w odniesieniu do małych

i średnich przedsiębiorstw zwykle będących w dobrej kondycji finansowej które miały

widoki na znalezienie prywatnych inwestorów

Likwidacja przedsiębiorstwa może przybrać jedną z 3 form (sprzedaż aktywów w

przetargu, wykupu , pracowniczego , wykupu menedżerskiego

Wyszukiwarka

Podobne podstrony:

streszczenie ksiazki, STRESZCZENIE KSIĄŻKI

GWSH - Psychologia, psychologia - streszczenia książki

Streszczenie książki Melosika i Szkudlarka

Granice tolerancji( streszczenie ksiązki)

Prawo cywilne, Prawo Cywilne. Zobowiązania część ogólna. Streszczenie książki prof. Radwańskiego., P

Pluralizm streszczenie ksiazki Nieznany

streszczenie książki

orientacja zawodowa przewodnik nauczyciela gimnazjum i szkoły podstawowej streszczenie książki

E Aronson Psychologia Społeczna (streszczenie książki)

streszczenie książki

Stosunki Międzynarodowe streszczenie książki Malendowskiego

Streszczenie książki 2008 ubezpieczenie spoleczne(1)

Streszczenie książki Zadory

Streszczenie książki Karacha 30stron

Barbara Olszewska Dyoniziak streszczenie książki Człowiek kultura osobowość

Streszczenie książki Łukomskiego

PRAWO MIEDZYNARODOWE streszczenie ksiazki

Abelard i Heloiza streszczenie książki

więcej podobnych podstron