Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

1

1

1. SZACOWANIE LINIOWYCH I NIELINIOWYCH MODELI

TRENDU

Przykład 1.

Na podstawie danych przedstawionych w tabeli 1 oszacować liniowy model trendu spożycia pieczywa w

polskich gospodarstwach domowych.

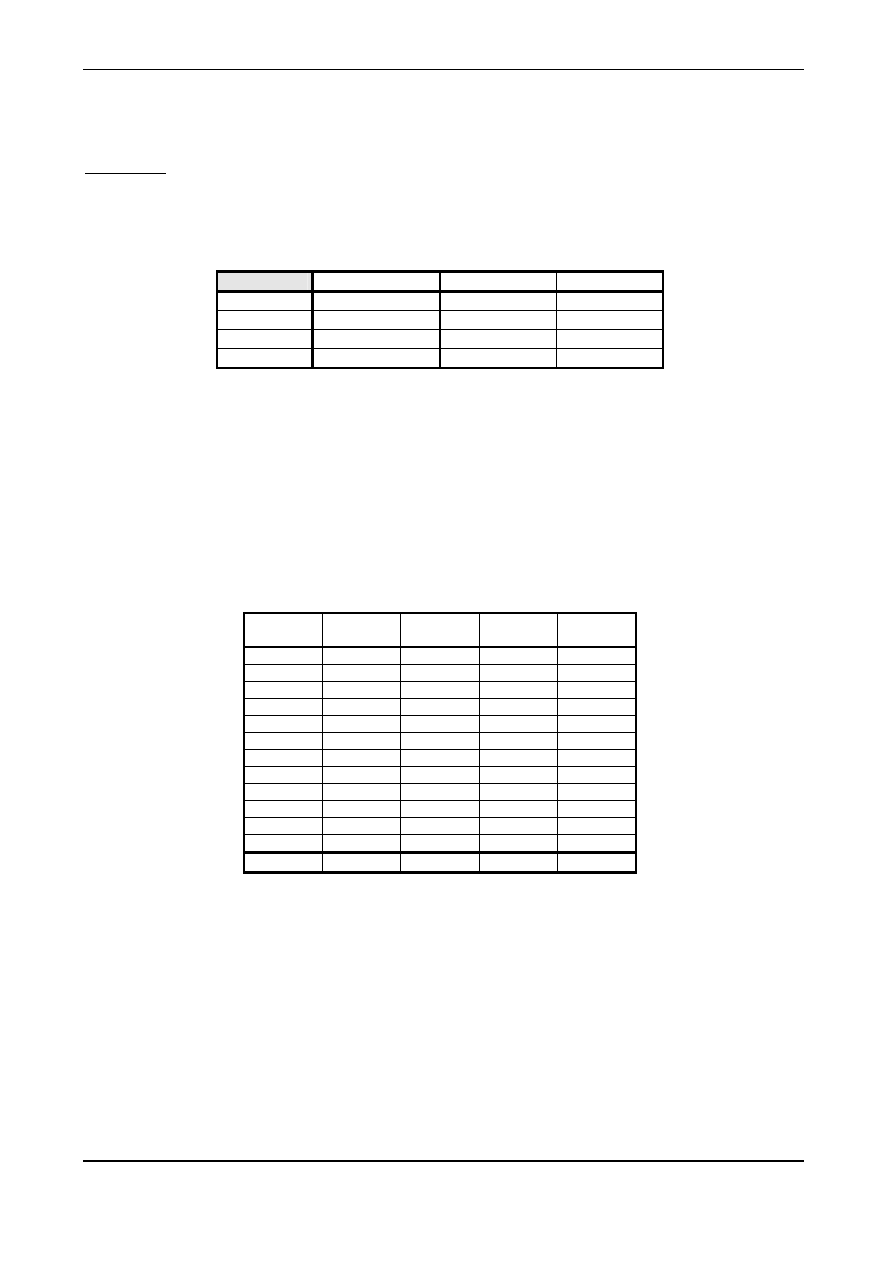

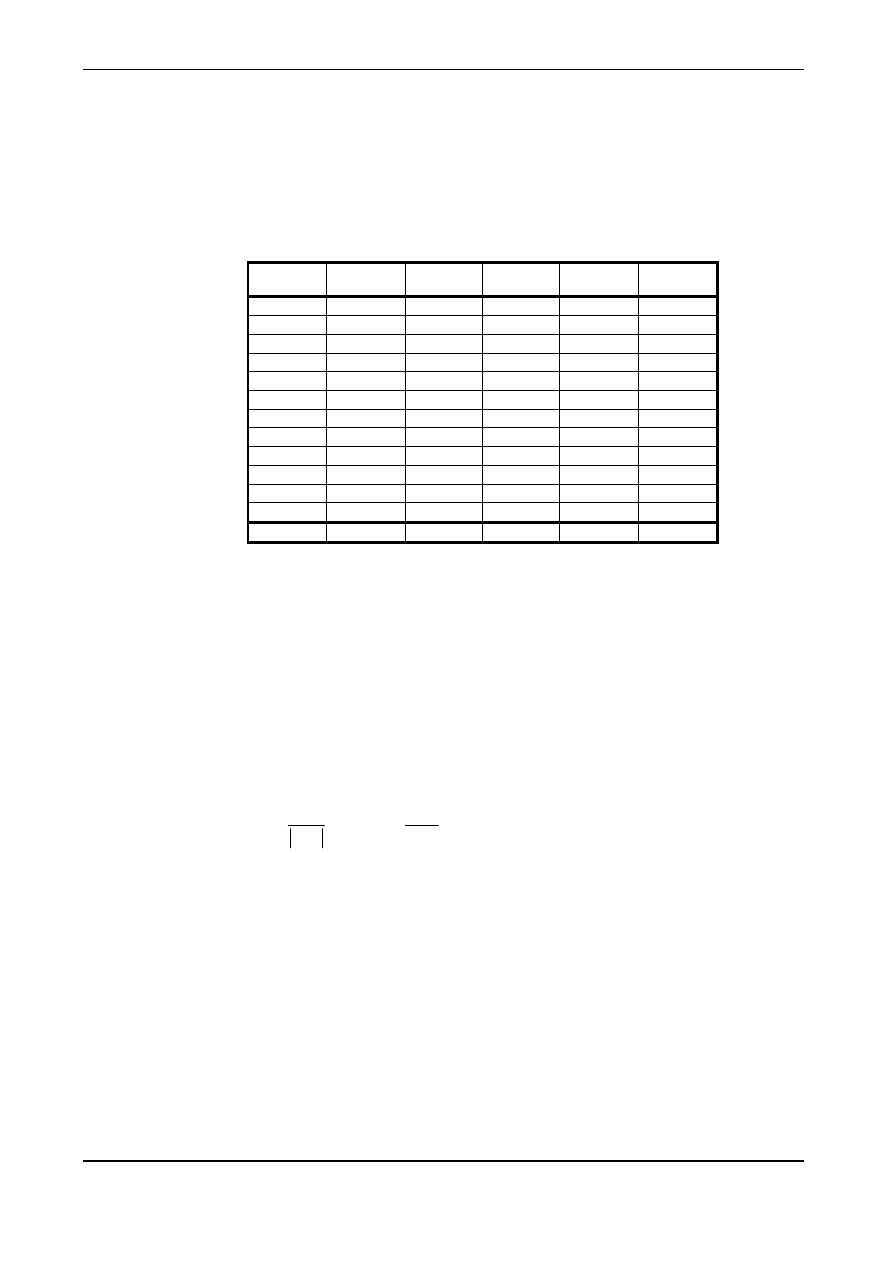

Tabela 1. Przeciętne miesięczne spożycie pieczywa w polskich gospodarstwach domowych ogółem w latach 2007-2009 [kg

/ osobę] w układzie kwartalnym

2007 2008

2009

1 kwartał

7,14 6,94

6,67

2 kwartał

7,35 7,03

6,97

3 kwartał

7,36 7,15

6,86

4 kwartał

7,10 7,11

6,80

Naszym zadaniem jest oszacowanie MNK parametrów modelu o postaci ogólnej:

t

t

t

b

b

y

ε

+

⋅

+

=

1

0

Rolę zmiennej objaśnianej y

t

w naszym przykładzie gra zmienna miesięcznego spożycia pieczywa na

1 osobę. Z kolei rolę zmiennej objaśniającej x

1t

gra zmienna czasu t.

W celu wyznaczenia realizacji estymatora $

b musimy wyznaczyć macierz X’X. Ponadto musimy też

wyznaczyć wektor X’y. Dla tych działań pomocna okaże się tabela 2.

Tabela 2. Obliczenia pomocnicze do przykładu 1.

Numer

obserwacji

y

t

t t

2

y

t

*t

1 7,14 1 1 7,14

2 7,35 2 4 14,7

3 7,36 3 9 22,08

4 7,1 4 16 28,4

5 6,94 5 25 34,7

6 7,03 6 36 42,18

7 7,15 7 49 50,05

8 7,11 8 64 56,88

9 6,67 9 81 60,03

10 6,97 10 100 69,7

11 6,86 11 121 75,46

12 6,8 12 144 81,6

Suma (

Σ)

84,48 78 650 542,92

Macierz X’X będzie miała następującą postać:

′ =

=

∑

∑ ∑

X X

n

t

t

t

2

12

78

78 650

Wyznacznik macierzy X’X:

|X’X| = (12*650-78*78) = 1716

Macierz

dopełnień algebraicznych (X’X)

D

ma postać:

(

)

( )

( )

( )

( )

′

=

−

⋅

−

⋅

−

⋅

−

⋅

=

−

−

+

+

+

+

X X

D

1

650

1

78

1

78

1

12

650

78

78

12

1 1

1 2

2 1

2 2

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

2

2

Transponowana macierz dopełnień algebraicznych

(

)

[

]

′

X X

D /

jest identyczna z macierzą

(

)

′

X X

D

ze

względu na symetryczność tej ostatniej. Stąd operacja transponowania macierzy jest tutaj zbędna.

Macierz odwrotna do macierzy X’X jest określona następująco:

(

)

′

=

⋅

−

−

=

−

−

−

X X

1

1

1716

650

78

78

12

0 37878

0 04545

0 04545

0 00699

,

,

,

,

Teraz z kolei wyznaczmy wektor X’y. Skorzystamy tu z odpowiedniej formuły oraz wielkości obliczonych

w tabeli 2.

′ =

⋅

=

∑

∑

X y

y

y t

t

t

84 48

542 92

,

,

Korzystając z wyników powyższych obliczeń wyznaczymy wartość estymatora $b :

(

)

$

,

,

,

,

,

,

,

,

,

,

,

,

,

,

$

,

,

$

$

b

X X

X y

b

b

b

=

′

′ =

−

−

⋅

=

⋅

−

⋅

−

⋅

+

⋅

=

−

←

←

−1

0

1

0 37878

0 04545

0 04545

0 00699

84 48

542 92

0 37878 84 48 0 04545 542 92

0 04545 84 48 0 00699 542 92

7 3236

0 0446

Otrzymaliśmy zatem wektor ocen parametrów strukturalnych modelu. Górny element wektora to ocena

parametru b

0

, zaś dolny to ocena parametru b

1

. Model trendu możemy zatem zapisać w postaci analitycznej:

t

t

t

y

ε

ˆ

045

,

0

324

,

7

+

⋅

−

=

Po oszacowaniu modelu przystępujemy do jego interpretacji. Wyrazu wolnego $b

0

nie interpretujemy w

żadnym z modeli. Interpretujemy natomiast oceny parametrów przy zmiennych objasniających modelu.

Powiemy,

że w każdym kolejnym kwartale rozpatrywanych lat średnie miesięczne spożycie pieczywa w

przeliczeniu na 1 osobę w gospodarstwach domowych ogółem spadało przeciętnie o 0,045 kilograma. Stąd

wnioskujemy, że po czterech kwartałach, czyli roku analizowane spożycie pieczywa malało średnio o 4*0,045

kg, czyli 0,18 kg na osobę.

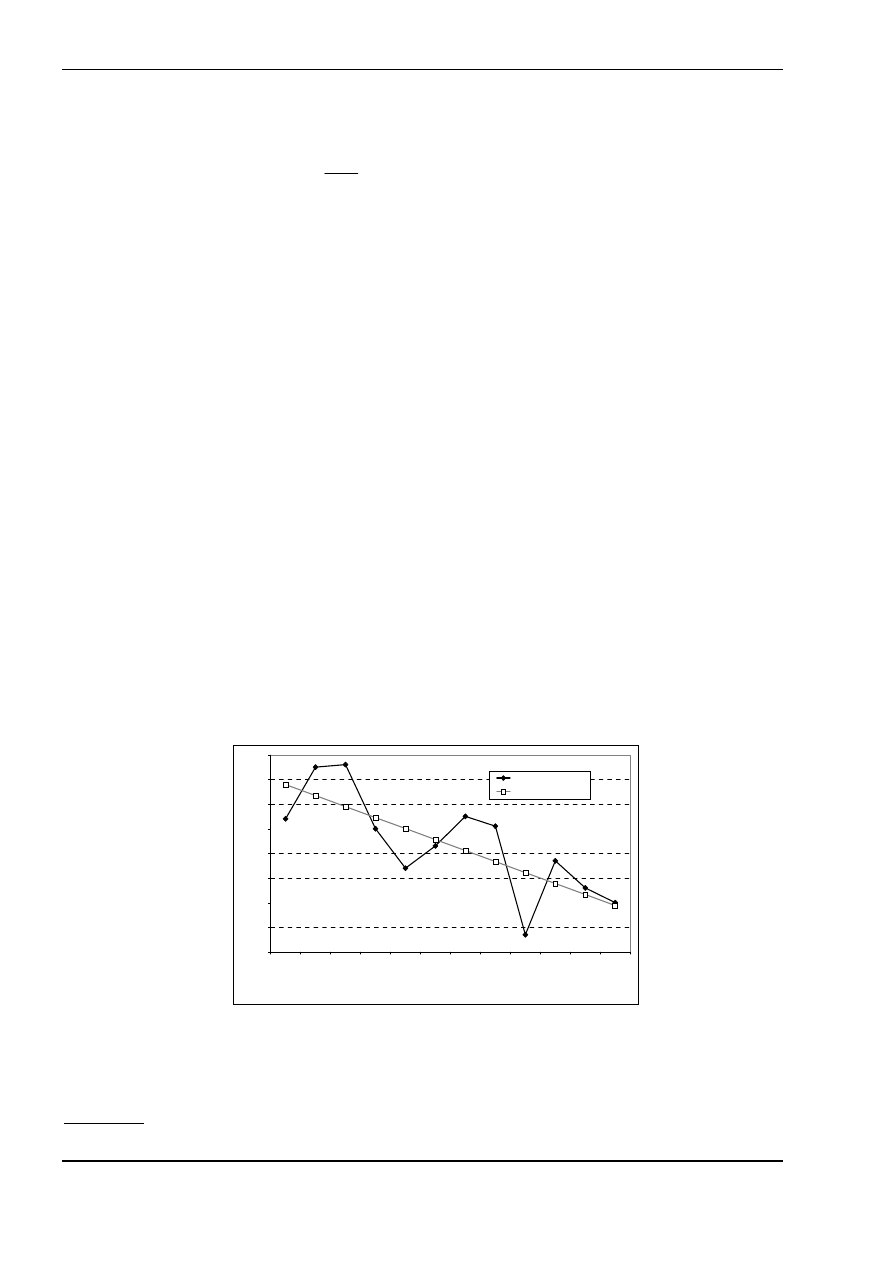

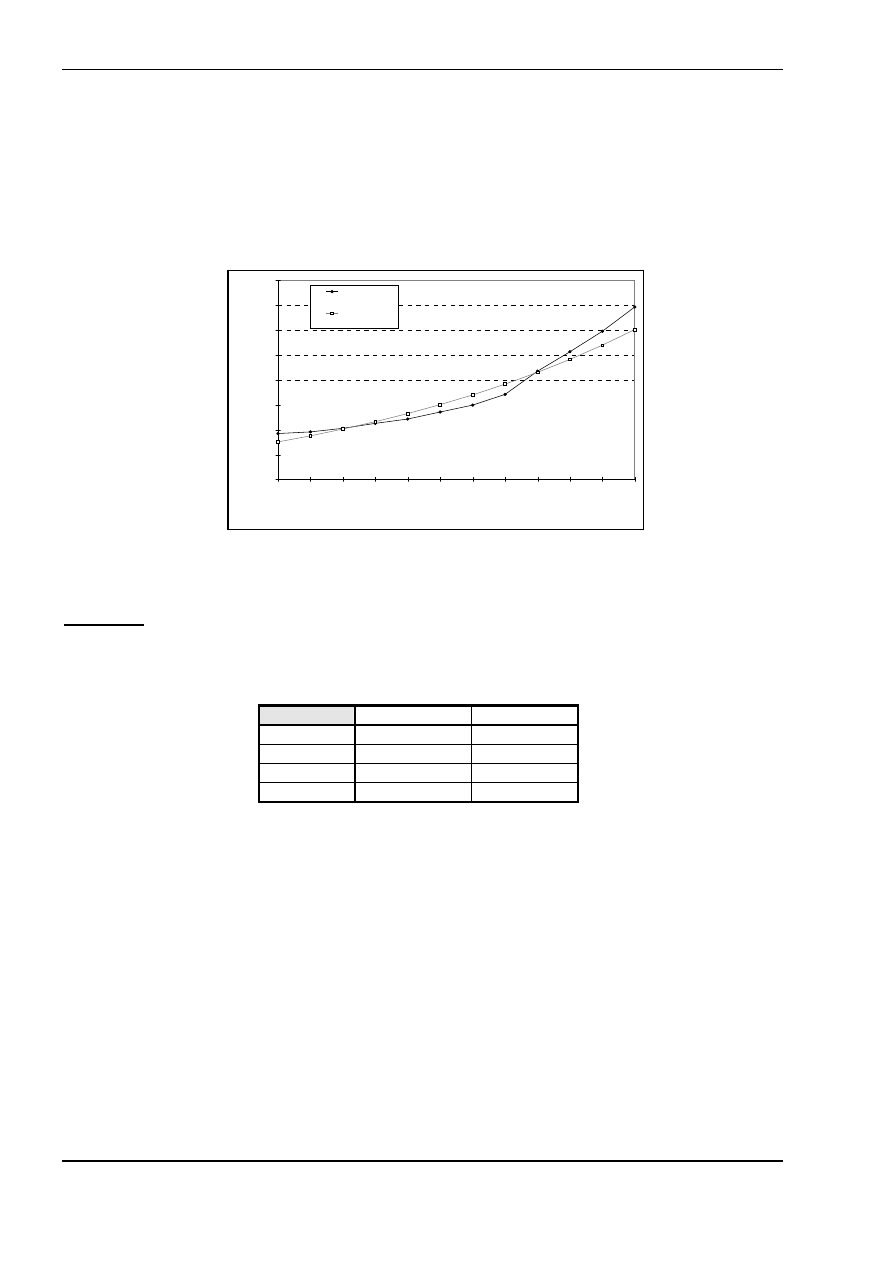

Na wykresie 2 przedstawiono graficzną reprezentację oszacowanego liniowego modelu trendu (prosta

opadająca) oraz wartości rzeczywistych.

Wykres 2. Wartości rzeczywiste i teoretyczne (oszacowane z modelu trendu ()) przeciętnego miesięcznego spożycia

pieczywa (do przykładu 1)

6,6

6,7

6,8

6,9

7

7,1

7,2

7,3

7,4

1 kw

97

2 kw

97

3 kw

97

4 kw

97

1 kw

98

2 kw

98

3 kw

98

4 kw

98

1 kw

99

2 kw

99

3 kw

99

4 kw

99

Wartości rzeczywiste

Wartości teoretyczne

okres

[kg /

mi

esi

ąc]

źródło: obliczenia własne na podstawie danych GUS

Jak

widać linia trendu nie przystaje do punktów oznaczających wartości zmiennej y

t

a jedynie przedstawia

tendencję rozwojową badanego zjawiska.

Przykład 2.

Na podstawie danych w tabeli 3 oszacować modele liniowy oraz wykładniczy trendu dla depozytów

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

3

3

złotowych gospodarstw domowych ogółem w latach 1993-1995.

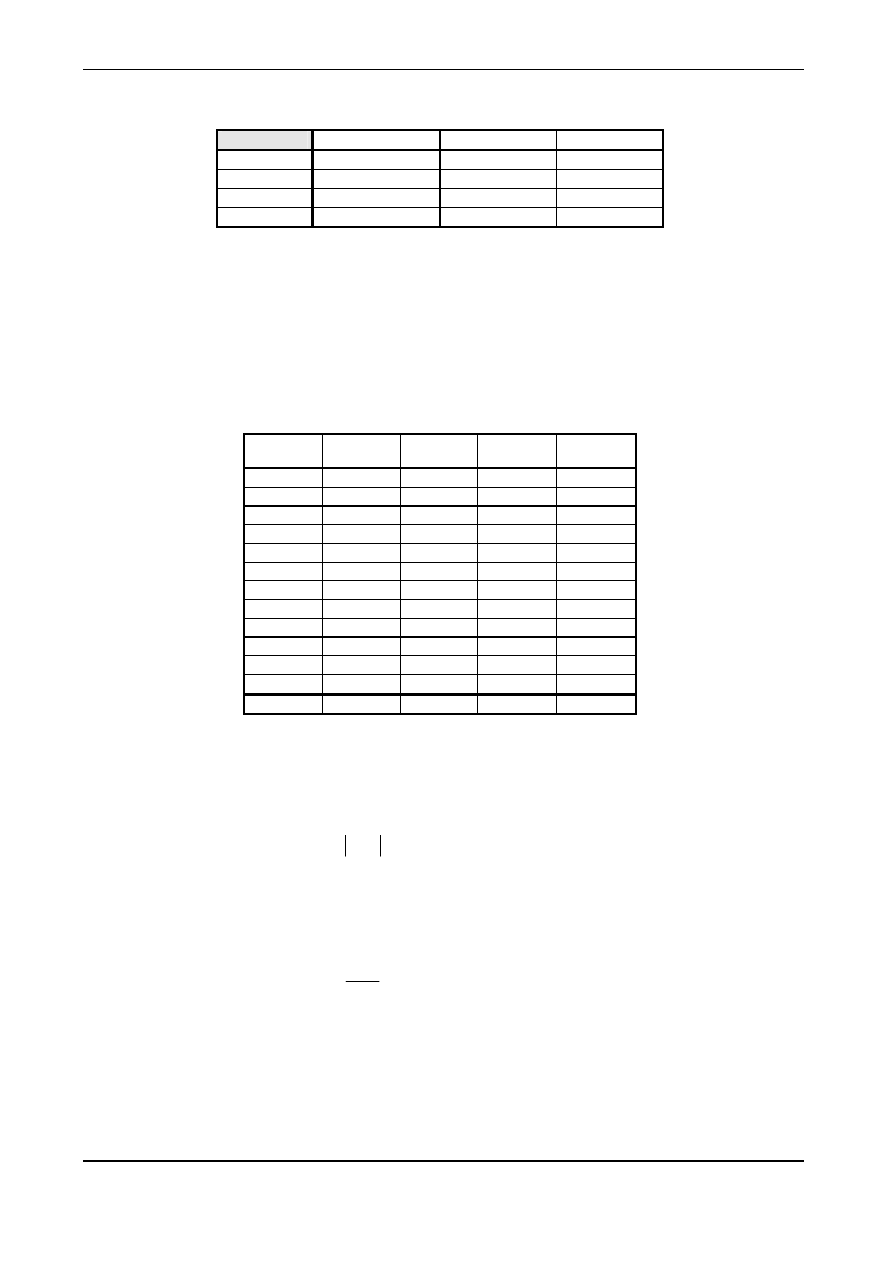

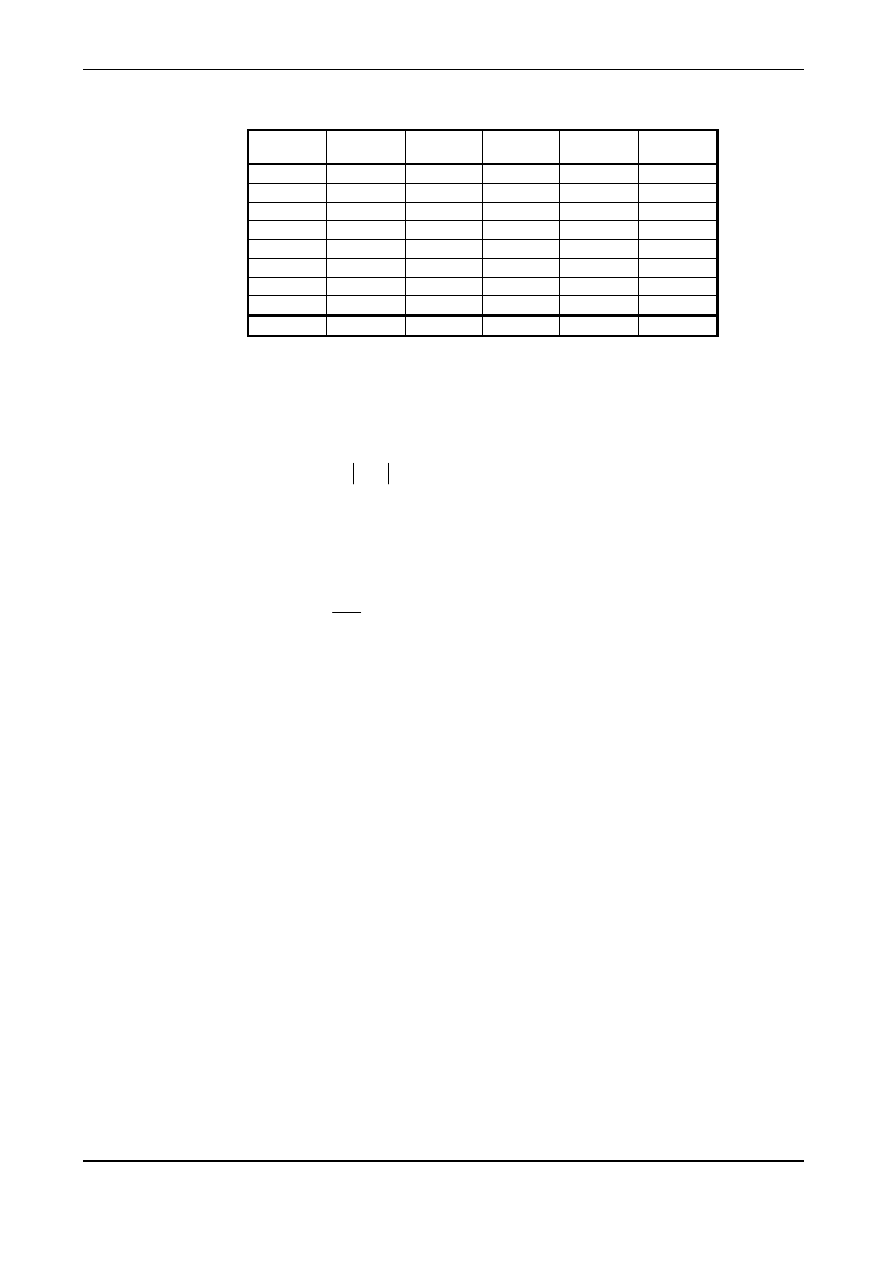

Tabela 3. Depozyty złotowe gospodarstw domowych w Polsce na koniec kwartału w latach 1993-1995 [mln zł]

1993 1994

1995

1 kwartał

14225,2

17160,2

26779,4

2 kwartał

14577,9

18562,1

30670,3

3 kwartał

15295,2

19962,2

34771,8

4 kwartał

16265,5

22099,5

39672,6

A) Model liniowy

Model liniowy trendu opisany jest ogólnym wzorem:

t

t

t

b

b

y

ε

+

⋅

+

=

1

0

W naszym przykładzie rolę zmiennej objaśnianej y

t

gra zmienna depozytów gospodarstw domowych, zaś

zmienna opisująca jest t.

W celu wyznaczenia wartości estymatora $b musimy wyznaczyć macierz X’X. Ponadto musimy też

wyznaczyć wektor X’y. Dla tych działań pomocna okaże się tabela 4.

Tabela 4. Obliczenia pomocnicze do przykładu 2A.

Numer

obserwacji

y

t

t t

2

y

t

*t

1

14225,2

1 1

14225,2

2

14577,9

2 4

29155,8

3

15295,2

3 9

45885,6

4

16265,5

4 16

65062,0

5

17160,2

5 25

85801,0

6

18562,1

6 36

111372,6

7

19962,2

7 49

139735,4

8

22099,5

8 64

176796,0

9

26779,4

9 81

241014,6

10

30670,3

10 100

306703,0

11

34771,8

11 121

382489,8

12

39672,6

12 144

476071,2

Suma (

Σ)

270042 78 650

2074312,2

Macierz X’X będzie miała następującą postać:

′ =

=

∑

∑ ∑

X X

n

t

t

t

2

12

78

78 650

Wyznacznik macierzy X’X:

′ =

⋅

−

⋅

=

X X

12 650 78 78 1716

Macierz

dopełnień algebraicznych (X’X)

D

ma postać:

(

)

( )

( )

( )

( )

′

=

−

⋅

−

⋅

−

⋅

−

⋅

=

−

−

+

+

+

+

X X

D

1

650

1

78

1

78

1

12

650

78

78

12

1 1

1 2

2 1

2 2

Macierz odwrotna do macierzy X’X jest określona następująco:

(

)

′

=

⋅

−

−

=

−

−

−

X X

1

1

1716

650

78

78

12

0 37878

0 04545

0 04545

0 00699

,

,

,

,

Teraz z kolei wyznaczmy wektor X’y. Skorzystamy tu z wielkości obliczonych w tabeli 4.

=

⋅

=

′

∑

∑

2

,

2074312

270042

t

y

y

y

X

t

t

Korzystając z wyników powyższych obliczeń wyznaczymy wartość estymatora $b :

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

4

4

(

)

$

,

,

,

,

,

,

,

,

,

,

,

$

,

,

$

$

b

X X

X y

n

t

t

t

y

y t

b

b

b

t

t

=

′

′ =

⋅

⋅

=

−

−

⋅

=

=

⋅

−

⋅

−

⋅

+

⋅

=

←

←

−

∑

∑ ∑

∑

∑

1

2

0

1

0 37878

0 04545

0 04545

0 00699

270042

2074312 2

0 37878 270042 0 04545 2074312 2

0 04545 270042 0 00699 2074312 2

8009 02

2226 03

Otrzymaliśmy wektor ocen parametrów strukturalnych modelu. Górny element wektora to ocena parametru

b

0

, zaś dolny to ocena parametru b

1

. Szacowany model trendu możemy zatem zapisać w postaci analitycznej:

t

t

t

y

ε

ˆ

03

,

2226

02

,

8009

+

⋅

+

=

Interpretacja

modelu:

W

każdym kolejnym kwartale rozpatrywanych lat 1993-1995 wielkość depozytów złotowych ludności

wzrastała średnio o 2226,03 mln zł (2,22603 mld zł). Oznacza to, że średniorocznie wartość depozytów

przyrastała o 4*2226,03 = 8904,12 mln zł.

Przyjrzyjmy

się z kolei reprezentacji graficznej rozpatrywanego modelu.

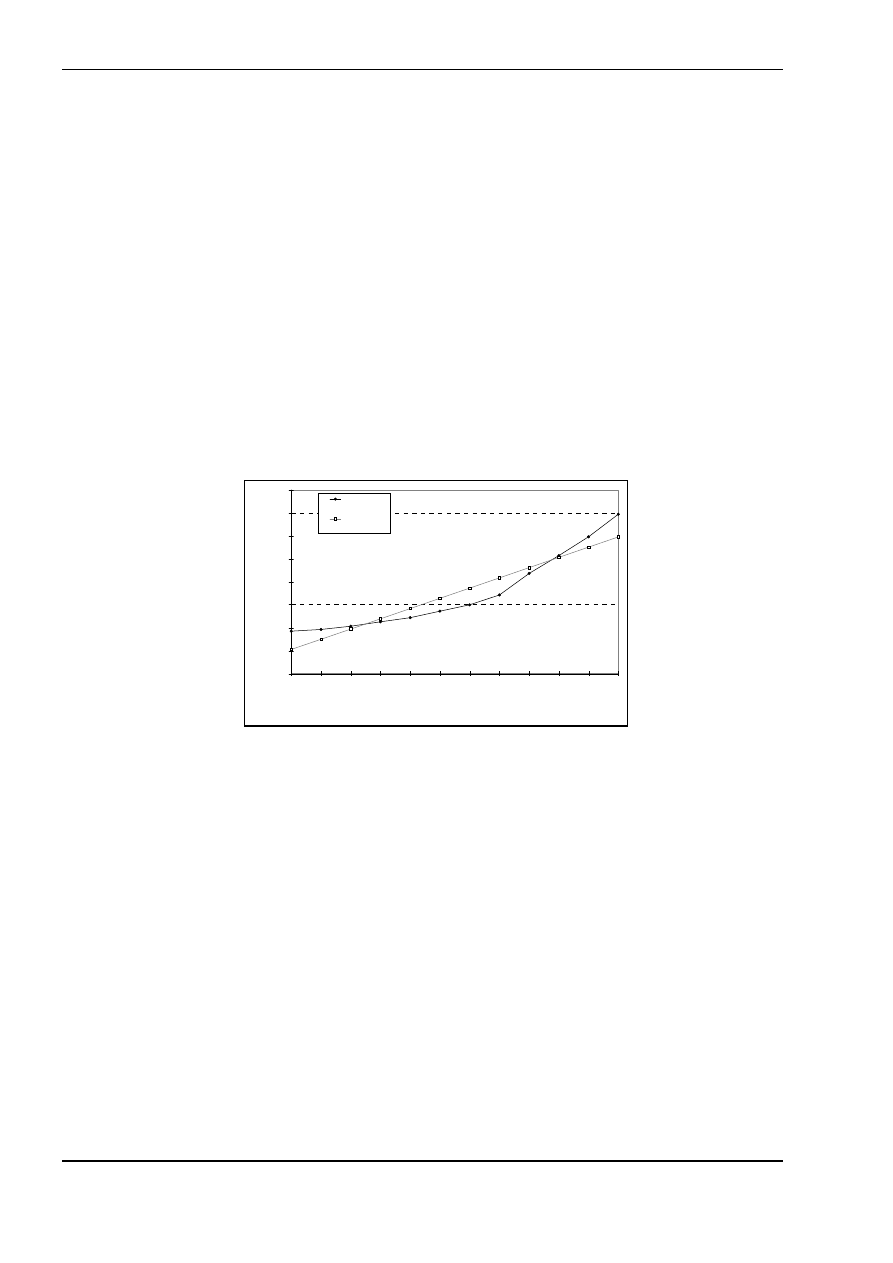

Wykres 3. Wartości teoretyczne (oszacowane z modelu liniowego trendu) i wartości rzeczywiste depozytów złotowych

ludności w latach 1993-1995 [mln zł] (do przykładu)

5000

10000

15000

20000

25000

30000

35000

40000

45000

1 kw

93

2 kw

93

3 kw

93

4 kw

93

1 kw

94

2 kw

94

3 kw

94

4 kw

94

1 kw

95

2 kw

95

3 kw

95

4 kw

95

wartości

rzeczywiste

wartości

teoretyczne

okres

[mln z

ł]

Jak

widać prosta linia trendu niezadowalająco wyjaśnia tendencję zmian depozytów gospodarstw

domowych w badanych latach. Sądząc po ułożeniu punktów wartości rzeczywistych tej zmiennej lepsze wyniki

powinniśmy uzyskać stosując wykładniczą funkcję trendu.

B) Model wykładniczy (nieliniowy)

Wykładniczy model trendu możemy zapisać w postaci:

t

e

e

y

t

b

b

t

ε

⋅

=

⋅

+

1

0

Pewna

niedogodność z modelami nieliniowymi polega na tym, że nie możemy bezposrednio uzyć

klasycznej metody najmniejszych kwadratów do ich oszacowania. KMNK jest metodą przeznaczoną do

szacowania parametrów modeli opisanych zależnościami liniowymi. Liniowość ta musi dotyczyć parametrów.

Pewne jednak rodzaje modeli nieliniowych można przekształcić tak, że mogą być szacowane KMNK, bowiem

stają się liniowe względem parametrów. Do tego typu modeli należy przedstawiony model wykładniczy.

Wspomniane

przekształcenie polega na obustronnym zlogarytmowaniu modelu:

t

e

e

y

t

b

b

t

ε

⋅

=

⋅

+

1

0

t

t

t

b

b

y

ε

+

⋅

+

=

1

0

ln

Jak

widać prawa strona uzyskanej zależności ma charakter addytywny; jest liniowa względem zmiennych

i parametrów. Po lewej jednak stronie znajduje się logarytm naturalny. Nie komplikuje to jednak naszych

przekształceń, bowiem są tu logarytmowane wartości zmiennej y

t

, które znamy. Podstawmy zamiast logarytmu

zmiennej y

t

nową zmienną Ly

t

:

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

5

5

Ly

y

t

t

= ln

Zmienna

Ly

t

jest wektorem zlogarytmowanych wartości zmiennej y

t

. Stąd nasz model możemy zapisać

w ostatecznej postaci:

t

t

t

b

b

Ly

ε

ˆ

1

0

+

⋅

+

=

Jak

widać uzyskaliśmy quasi-liniową postać modelu trendu, którą możemy szacować MNK. W celu

ułatwienia dalszych obliczeń posłużymy się tabelą 5.

Tabela 5. Obliczenia pomocnicze do przykładu 2B.

Numer

obserwacji

y

t

Ly

t

(ln y

t

)

t t

2

Ly

t

*t

1

14225,2 9,5628

1 1

9,5628

2

14577,9 9,5873

2 4

19,1745

3

15295,2 9,6353

3 9

28,9059

4

16265,5 9,6968

4 16

38,7872

5

17160,2 9,7503

5 25

48,7517

6

18562,1 9,8289

6 36

58,9733

7

19962,2 9,9016

7 49

69,3112

8

22099,5 10,0033

8 64

80,0265

9

26779,4 10,1954

9 81

91,7585

10

30670,3 10,3311

10 100

103,3105

11

34771,8 10,4566

11 121

115,0222

12

39672,6 10,5884

12 144

127,0610

Suma (

Σ)

270042 119,5377 78

650 790,6452

Jak wynika z postaci modelu rolę zmiennej objaśnianej yt w naszym przykładzie gra zmienna Lyt. Mając to

na uwadze wyznaczymy składniki estymatora $

b .

′ =

=

∑

∑ ∑

X X

n

t

t

t

2

12

78

78 650

|X’X| = (12*650-78*78) = 1716

(

)

( )

( )

( )

( )

′

=

−

⋅

−

⋅

−

⋅

−

⋅

=

−

−

+

+

+

+

X X

D

1

650

1

78

1

78

1

12

650

78

78

12

1 1

1 2

2 1

2 2

(

)

(

)

′

=

′

⋅

′

=

⋅

−

−

=

−

−

−

X X

X X

X X

D

1

1

1

1716

650

78

78

12

0 37878

0 04545

0 04545

0 00699

,

,

,

,

Wektor X’y ma w naszym przykładzie postać następującą:

′ =

⋅

=

∑

∑

X y

Ly

Ly t

t

t

119 5377

790 6452

,

,

Możemy przystąpić do oszacowania wartości parametrów b

0

i b

1

.

(

)

$

,

,

,

,

,

,

,

,

,

,

,

,

,

,

$

,

,

$

$

b

X X

X y

n

t

t

t

Ly

Ly t

b

b

b

t

t

=

′

′ =

⋅

⋅

=

−

−

⋅

=

=

⋅

−

⋅

−

⋅

+

⋅

=

←

←

−

∑

∑ ∑

∑

∑

1

2

0

1

0 37878

0 04545

0 04545

0 00699

119 5377

790 6452

0 37878 119 5377 0 04545 790 6452

0 04545 119 5377 0 00699 790 6452

9 3437

0 0936

Korzystając z wyników estymacji wykładniczy model trendu możemy zapisać w postaci:

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

6

6

t

e

e

y

t

t

ε

ˆ

0936

,

0

3437

,

9

⋅

=

⋅

+

Interpretacja

modelu:

W

każdym kolejnym kwartale rozpatrywanych lat 1993-1995 depozyty złotowe gospodarstw domowych

wzrastały przeciętnie o

(

)

e

0 0936

1 100 9 81

,

, %

− ⋅

=

. Oznacza to, że w ciągu jednego roku (czterech kwartałów)

średni przyrost depozytów wynosił

(

)

e

4 0 0936

1 100 45 41

⋅

− ⋅

=

,

, % .

Przyjrzyjmy

się z kolei reprezentacji graficznej powyższego modelu.

Wykres 4.

5000

10000

15000

20000

25000

30000

35000

40000

45000

1 kw 93

2 kw 93

3 kw 93

4 kw 93

1 kw 94

2 kw 94

3 kw 94

4 kw 94

1 kw 95

2 kw 95

3 kw 95

4 kw 95

wartości

rzeczywiste

wartości

teoretyczne

[m

ln z

ł]

okres

Widzimy,

że model wykładniczy trendu lepiej niż model liniowy odwzorowuje zmienność rzeczywistą

depozytów gospodarstw domowych w badanych latach.

Przykład 3.

Oszacować wykładniczy model trendu kredytów gospodarstw domowych w Polsce w latach 2005-2006

według danych w tabeli 6.

Tabela 6. Kredyty gospodarstw domowych w Polsce w latach 2005-2006 [mld zł] w układzie kwartalnym

2005 2006

1 kwartał

3,5 6,4

2 kwartał

4,1 7,82

3 kwartał

4,7 9,39

4 kwartał

5,6 11,72

Przyjmujemy,

że szacowany model wykładniczy ma następującą postać analityczną:

t

t

t

b

b

y

ε

⋅

⋅

=

1

0

Aby

przekształcić model do postaci liniowej dokonujemy jego obustronnego logarytmowania:

( )

(

)

t

t

t

b

b

y

ε

⋅

⋅

=

1

0

ln

ln

t

t

t

b

b

y

ε

ln

ln

ln

ln

1

0

+

+

=

t

t

b

t

b

y

ε

ln

ln

ln

ln

1

0

+

⋅

+

=

Dokonując następujących podstawień:

Ly

y

t

t

= ln

Lb

b

0

0

= ln

Lb

b

1

1

= ln

t

t

L

ε

ε

ln

=

uzyskujemy model quasi-liniowy:

t

t

L

Lb

t

Lb

Ly

ε

+

⋅

+

=

0

0

Niestety, uzyskany model nie jest liniowy wzgledem parametru przy zmiennej t, stąd nie powinien byc

szacowany KMNK, która zakłada liniowość estymatorów parametrów. Z czysto arytmetycznego punktu

widzenia nie ma jednak problemów, aby dokonać oczasowania parametrów tego modelu.

W dalszych obliczeniach pomocna będzie tabela 7.

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

7

7

Tabela 7.

Numer

obserwacji

y

t

Ly

t

(ln y

t

)

t t

2

Ly

t

*t

1

3,5 1,25276 1

1 1,25276

2

4,1 1,41099 2

4 2,82198

3

4,7 1,54756 3

9 4,64268

4

5,6 1,72277 4

16 6,89108

5

6,4 1,8563 5

25 9,2815

6

7,82 2,05668 6

36 12,34008

7

9,397 2,24039 7

49 15,68273

8

11,721 2,46138 8

64 19,69104

Suma (

Σ)

53,238 14,54883 36

204 72,60385

Wyznaczmy

składniki estymatora

$b

=

=

′

∑

∑

∑

204

36

36

8

2

t

t

t

n

X

X

′ = ⋅

−

⋅

=

X X

8 204 36 36 336

(

)

( )

( )

( )

( )

−

−

=

⋅

−

⋅

−

⋅

−

⋅

−

=

′

+

+

+

+

8

36

36

204

8

1

36

1

36

1

204

1

2

2

1

2

2

1

1

1

D

X

X

(

)

−

−

=

−

−

⋅

=

′

−

02381

,

0

10714

,

0

10714

,

0

60714

,

0

8

36

36

204

336

1

1

X

X

X y

Ly

Ly t

t

t

'

,

,

=

⋅

=

∑

∑

14 54883

72 60388

$

,

,

,

,

,

,

,

,

,

,

,

,

,

,

b

=

−

−

⋅

=

⋅

−

⋅

−

⋅

+

⋅

0 60714

010714

010714

0 02381

14 54883

72 60388

0 60714 14 54883 010714 72 60388

010714 14 54883 0 02381 72 60388

$

,

,

$

$

b

Lb

Lb

=

←

←

1 0543

01699

0

1

Szacowany model w postaci quasi-liniowej możemy zatem zapisać następująco:

t

t

u

L

t

Ly

ˆ

1699

,

0

0543

,

1

+

⋅

+

=

Możemy teraz wyznaczyć oceny parametrów b

0

i b

1

.

Lb

b

b

e

Lb

b

b

e

$

ln $

,

$

,

$

ln $

,

$

,

,

,

0

0

0

1 0543

1

1

1

0 1699

1 0543

2 8699

01699

11852

=

=

⇒

=

=

=

=

⇒

=

=

Rozpatrywany

wykładniczy model trendu kredytów możemy ostatecznie zapisać w następującej postaci

analitycznej:

t

t

t

y

ε

ˆ

1852

,

1

8699

,

2

⋅

⋅

=

Parametr

b

1

w modelu jest stałym łańcuchowym indeksem zmiennej y w okresie t w odniesieniu do okresu

poprzedniego t-1. Oznacza to, że z okresu na okres zmienna y rosła średnio o 18,52 procenta.

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

8

8

Przykład 4.

Oszacować model liniowy trendu indeksu cen towarów i usług konsumpcyjnych (ICK) dla lat 1994-1995

w układzie kwartalnym według danych z tabeli 8.

Tabela 8. Indeks cen towarów i usług konsumpcyjnych (ICK) w Polsce w latach 1994-1995 [1 kwartał 94 = 100]

w układzie kwartalnym

1994 1995

1 kwartał

100,00 133,03

2 kwartał

106,70 140,61

3 kwartał

113,53 142,72

4 kwartał

123,18 150,28

Model trendu, który powinniśmy oszacować ma następująca postać ogólną:

t

t

t

b

b

y

ε

+

⋅

+

=

1

0

Rolę zmiennej objaśnianej y

t

w naszym przykładzie pełni zmienna ICK

t

. Zauważmy, że ICK

t

jest indeksem

jednopodstawowym (zmienną niemianowaną).

Indeks ICK przedstawia zmianę poziomu cen na koniec danego kwartału:

1. w stosunku do 1 kwartału 1994 roku - wyrażoną w procentach (np. na koniec 4 kwartału 1995 roku

inflacja wzrosła, w stosunku do 1 kwartału 1994 roku, o 50,28 procent)

2. w stosunku do innych kwartałów, jako różnica pomiędzy odpowiednimi indeksami - wyrażoną w

punktach procentowych

(np. na koniec 4 kwartału 1995 roku inflacja wzrosła, w stosunku do 4 kwartału

1994 roku, o 150,28 - 123,18 = 27,1 punkta procentowego).

Pamiętajmy, aby w rachunku indeksowym nie mylić pojęcia procentu i punktu procentowego

!

Dla

ułatwienia dalszych obliczeń posłużymy się tabelą 9.

Tabela 9.

Numer

obserwacji

y

t

(ICK

t

)

t t

2

y

t

*t

(ICK

t

*t)

1

100,00

1 1

100,00

2

106,70

2 4

213,39

3

113,53

3 9

340,59

4

123,18

4 16

492,72

5

133,03

5 25

665,14

6

140,61

6 36

843,66

7

142,72

7 49

999,07

8

150,28

8 64

1202,27

Suma (

Σ)

1010,05 36 204 4856,84

Wyznaczmy

składniki estymatora

$b

:

′ =

=

∑

∑ ∑

X X

n

t

t

t

2

8

36

36 204

′ = ⋅

−

⋅

=

X X

8 204 36 36 336

(

)

( )

( )

( )

( )

′

=

−

⋅

−

⋅

−

⋅

−

⋅

=

−

−

+

+

+

+

X X

D

1

204

1

36

1

36

1

8

204

36

36

8

1 1

1 2

2 1

2 2

(

)

′

=

⋅

−

−

=

−

−

−

X X

1

1

336

204

36

36

8

0 60714

0 10714

0 10714

0 02381

,

,

,

,

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

9

9

′ =

⋅

=

∑

∑

X y

y

y t

t

t

1010 05

4856 84

,

,

Wyznaczmy

wartość estymatora

$b

:

$

,

,

,

,

,

,

,

,

,

,

,

,

,

,

b

=

−

−

⋅

=

⋅

−

⋅

−

⋅

+

⋅

0 60714

0 10714

0 10714

0 02381

1010 05

4856 84

0 60714 1010 05 0 10714 4856 84

0 10714 1010 05 0 02381 4856 84

$

,

,

$

$

b

b

b

=

←

←

92 8799

7 4246

0

1

Uwzględniając wyniki powyższych obliczeń rozpatrywany model trendu możemy zapisać jako:

t

t

t

y

ε

ˆ

4246

,

7

8799

,

92

+

⋅

+

=

Interpretacja

modelu:

W

każdym kolejnym kwartale badanych lat (1994-1995) indeks cen towarów i usług konsumpcyjnych ICK

t

wzrastał średnio o 7,42 punkta procentowego. Średnioroczny wzrost ICK

t

w badanych latach wynosił 4*7,4246

= =29,69 punkta procentowego.

Wyszukiwarka

Podobne podstrony:

sprawko elementy liniowe i nieliniowe

Sprawozdanie obwody liniowe i nieliniowe

A6 Sprz enie zwrotne w uk?ach liniowych i nieliniowych

Sprawozdanie Badanie obwodów prądu stałego zawierającego elementy liniowe i nieliniowe (Moje)x

Elementy liniowe i nieliniowe obwodów elektrycznych, pomiar charakterystyk stałoprądowych (3)

Model z 1 zmienna liniowy i nieliniowy WZiE

A6 Sprz enie zwrotne w uk adach liniowych i nieliniowych

Modele tendencji rozwojowej z elementami sezonowymi

Sprawozdanie-Badanie obwodów prądu stałego zawierającego elementy liniowe i nieliniowe (3)

Cw 3 Liniowe i nieliniowe eleme Nieznany

ćw nr 4 Liniowe i nieliniowe elementy bierne obwodów elektrycznych

liniowy i nieliniowy model trendu

Ćw.4 Liniowe i nieliniowe elementy bierne obwodów elektrycznych, studia, semestr 3 (2011), Podstawy

Ekonometria modele, uczelnia, Programowanie Liniowe

UKLDYN-E, Dynamiczny układ liniowy (nieliniowy) - dowolny układ fizyczny rozpatrywany z punktu widze

Określenie jakości dopasowania równania regresji liniowej i nieliniowej 9

Elementy liniowe i nieliniowe obwodów elektrycznych , pomiar charakterystyk stałoprądowychx

Sprawozdanie Badanie obwodów prądu stałego zawierającego elementy liniowe i nieliniowe (2)

więcej podobnych podstron