WYŻSZA SZKOŁA KOMUNIKACJI I

ZARZĄDZANIA W POZNANIU

Dr Ryszard Sangajło

Mgr Dariusz Stronka

Podręcznik dla studentów studiów

licencjackich

Poznań 2000

2

Spis treści

CZĘŚĆ I

SPIS TREŚCI........................................................................................................................................................................2

WPROWADZENIE.............................................................................................................................................................4

ROZDZIAŁ I: SYSTEMATYKA, ISTOTA, CEL I ZNACZENIE ORAZ PODSTAWOWE POJĘCIA

FINANSÓW PRZEDSIĘBIORSTW. .............................................................................................................................11

1.1. W

PROWADZENIE

. ......................................................................................................................................................11

1.2. G

ŁÓWNE DZIAŁY FINANSÓW PRZEDSIĘBIORSTW

. ....................................................................................................13

1.3. Z

NACZENIE ZARZĄDZANIA FINANSAMI W PRZEDSIĘBIORSTWIE

..............................................................................15

1.4. N

AUKA O ZARZĄDZANIU FINANSAMI W PRZEDSIĘBIORSTWIE

. ...............................................................................17

1.5. O

BSZARY ZARZĄDZANIA FINANSAMI W SPÓŁCE AKCYJNEJ

.....................................................................................19

1.6. I

STOTA ZARZĄDZANIA FINANSAMI W PRZEDSIĘBIORSTWIE

.....................................................................................21

1.7. P

ODSTAWOWE OBSZARY ZARZĄDZANIA FINANSAMI PRZEDSIĘBIORSTWA

. ............................................................21

1.8. D

ECYZJE INWESTYCYJNE

. .........................................................................................................................................22

1.9. D

ECYZJE FINANSOWE

. ...............................................................................................................................................24

1.10. C

EL ZARZĄDZANIA FINANSAMI W PRZEDSIĘBIORSTWIE

. .......................................................................................24

1.11. Ź

RÓDŁA KORZYŚCI DLA AKCJONARIUSZY

..............................................................................................................27

1.12. M

ETODY MAKSYMALIZACJI BOGACTWA AKCJONARIUSZY

. ..................................................................................27

1.13. O

CZEKIWANA STOPA ZWROTU I RYZYKO

..............................................................................................................28

1.14. R

YZYKO SYSTEMATYCZNE

(

NIEDYWERSYFIKOWALNE

)

I NIESYSTEMATYCZNE

(

DYWERSYFIKOWALNE

)...........33

1.15. P

OJĘCIE CASH FLOW I SPOSOBY JEGO WYZNACZANIA

. ..........................................................................................37

1.16. P

ODSUMOWANIE

......................................................................................................................................................40

1.17. P

YTANIA SPRAWDZAJĄCE

. ......................................................................................................................................41

1.18. Z

ADANIA DO SAMODZIELNEGO ROZWIĄZANIA

. .....................................................................................................43

ROZDZIAŁ II: PODSTAWOWE PRAWNE UWARUNKOWANIA ZARZĄDZANIA FINANSAMI

PRZEDSIĘBIORSTWA. ..................................................................................................................................................44

2.1. W

PROWADZENIE

. ......................................................................................................................................................44

2.2.

P

ODSTAWOWE FORMY PRAWNE PODMIOTÓW GOSPODARCZYCH W

P

OLSCE

. ....................................................45

2.2.1

Podmioty gospodarcze nie posiadające osobowości prawnej .................................................................45

2.2.2.

Podmioty gospodarcze posiadające osobowość prawną..........................................................................47

2.2.3. S

PÓŁKI PRAWA HANDLOWEGO A INNE FORMY DZIAŁALNOŚCI GOSPODARCZEJ

.................................................48

2.3.

P

ODATKI

. ..............................................................................................................................................................50

2.3.1. Istota, elementy i podział podatków. ................................................................................................................50

2.3.2.

Podatek dochodowy od osób prawnych.....................................................................................................52

2.3.3.

Podatek dochodowy od osób fizycznych. ...................................................................................................56

2.3.4.

Podatek od towarów i usług (VAT) ............................................................................................................58

2.3.5.

Podatek akcyzowy i inne podatki ...............................................................................................................59

2.4.

P

ODSUMOWANIE

. .................................................................................................................................................60

2.5.

P

YTANIA SPRAWDZAJĄCE

. ...................................................................................................................................62

2.6.

Z

ADANIA DO SAMODZIELNEGO ROZWIĄZANIA

. ..................................................................................................62

3

ROZDZIAŁ III: RYNKI FINANSOWE........................................................................................................................63

3.1. W

PROWADZENIE DO TEMATYKI RYNKÓW FINANSOWYCH

-

PODSTAWOWE POJĘCIA

,

MECHANIZMY

,

INSTYTUCJE I

KLASYFIKACJE RYNKU FINANSOWEGO

. ...........................................................................................................................63

3.2. R

YNEK PIENIĘŻNY

. ....................................................................................................................................................67

3.3. R

YNEK KAPITAŁOWY

................................................................................................................................................71

3.4. R

YNEK WALUTOWY

...................................................................................................................................................85

3.5. R

YNEK INSTRUMENTÓW POCHODNYCH

....................................................................................................................86

3.6. P

ODSUMOWANIE

........................................................................................................................................................88

3.7. P

YTANIA SPRAWDZAJĄCE

. ........................................................................................................................................90

3.8. Z

ADANIA DO SAMODZIELNEGO ROZWIĄZANIA

. .......................................................................................................91

ROZDZIAŁ IV: ANALIZA FINANSOWA PRZEDSIĘBIORSTWA......................................................................92

4.1. W

PROWADZENIE

.......................................................................................................................................................92

4.2. B

ILANS PRZEDSIĘBIORSTWA I JEGO ANALIZA

..........................................................................................................93

4.3. R

ACHUNEK ZYSKÓW I STRAT PRZEDSIĘBIORSTWA I JEGO ANALIZA

........................................................................95

4.4. A

NALIZA PRZEPŁYWÓW ŚRODKÓW PIENIĘŻNYCH

(

CASH FLOW

).............................................................................96

4.5. F

INANSOWA ANALIZA WSKAŹNIKOWA

.....................................................................................................................96

4.5.1. Uwagi wstępne...................................................................................................................................................96

4.5.2. Analiza rentowności (zyskowności)................................................................................................................100

4.5.3. Analiza płynności finansowej. ........................................................................................................................105

4.5.4. Analiza wskaźników sprawności zarządzania (rotacji i cyklów) . ...........................................................109

4.5.5. Wskaźniki zadłużenia (wspomagania finansowego). ....................................................................................114

4.6.

M

ODELE WIELOCZYNNIKOWEJ ANALIZY FINANSOWEJ

.....................................................................................120

4.6.1. Uwagi wstępne.................................................................................................................................................120

4.6.2.

Model Du Ponta. .......................................................................................................................................121

4.6.3.

Test „Z” Edwarda Altmana......................................................................................................................124

4.6.4. Wieloczynnikowa procedura oceny ryzyka bankowego...............................................................................126

4.7.

P

ODSUMOWANIE

. ...............................................................................................................................................131

4.8.

P

YTANIA SPRAWDZAJĄCE

. .................................................................................................................................133

4.9.

Z

ADANIE DO SAMODZIELNEGO ROZWIĄZANIA

. ................................................................................................134

ROZDZIAŁ V: CENA I WARTOŚĆ PIENIĄDZA W CZASIE. ............................................................................138

5.1. W

PROWADZENIE

.....................................................................................................................................................138

5.2. T

EORIE I DETERMINANTY CENY PIENIĄDZA

. S

TOPA PROCENTOWA A RYZYKO

. W

YZNACZANIE STOPY FORWARD

.

.........................................................................................................................................................................................140

5.3. W

ARTOŚĆ PIENIĄDZA W CZASIE

. ............................................................................................................................146

5.3.1. Istota i determinanty zmian wartości pieniądza w czasie.............................................................................146

5.3.2. Wartość przyszła..............................................................................................................................................147

5.3.3. Wartość obecna. ..............................................................................................................................................156

5.4. N

OMINALNA

,

EFEKTYWNA I REALNA ROCZNA STOPA PROCENTOWA

. S

TOPA PROCENTOWA DLA PODOKRESU

..165

5.5. P

ODSUMOWANIE

......................................................................................................................................................169

5.6. P

YTANIA SPRAWDZAJĄCE

. ......................................................................................................................................171

5.7. Z

ADANIA DO SAMODZIELNEGO WYKONANIA

.........................................................................................................173

SPIS TABEL, RYSUNKÓW I WYKRESÓW ............................................................................................................174

T

ABELE

............................................................................................................................................................................174

R

YSUNKI

.........................................................................................................................................................................174

W

YKRESY

........................................................................................................................................................................174

4

Wprowadzenie.

Ogólnie nauka finansów zajmuje się zjawiskami i procesami pieniężnymi,

a przede wszystkim pieniądzem będącym w ruchu, czyli jego emisją przez

system bankowy, cyrkulacją pomiędzy podmiotami gospodarującymi (i

gospodarstwami domowymi) oraz gromadzeniem oszczędności i rezerw oraz

ich wydatkowaniem.

We współczesnych systemach społeczno - gospodarczych pieniądz ma

znacznie szerszy zakres zastosowań aniżeli wynika to z przedmiotu finansów.

Służy on również jako miara w rachunkowości, statystyce lub innych

rodzajach ewidencji. Mierzenie poziomu kosztów, spożycia, PKB itd. jest

sposobem prezentacji i pomiaru zjawisk, ale nie wymaga rzeczywistej

obecności pieniądza. W gospodarce towarowo – pieniężnej wszystkie dobra

(za wyjątkiem tzw. „dóbr wolnych”) mają swoją cenę. Takie kategorie

ekonomiczne jak cena, kurs walutowy, czy stopa opodatkowania są bardzo

ściśle związane z przedmiotem finansów i mają ścisły związek z przebiegiem

zjawisk finansowych. Nie są jednak bezpośrednio przedmiotem jej nauki.

Termin finanse obejmuje pieniężny mechanizm podziału i wymiany wartości

materialnych i niematerialnych, którego istotą jest gromadzenie, podział oraz

wydatkowanie przez podmioty zasobów pieniężnych.

We współczesnej gospodarce zjawiska finansowe są niezwykle

różnorodne i złożone. Dlatego też dokonuje się ich systematyzacji.

Podstawowe kryteria systematyzacji finansów stanowią:

a) podział przedmiotowy,

b) podział podmiotowy.

Według systematyki zjawisk finansowych ze względu na kryterium

przedmiotowe wyróżnia się następujące rodzaje strumieni pieniężnych:

a) przychody i wydatki materialne (charakter ekwiwalentny, rynkowy),

5

b) przychody i wydatki osobowe (charakter ekwiwalentny, rynkowy),

c) płatności transferowe (charakter nie ekwiwalentny, redystrybucyjny),

d) przychody i wydatki kredytowe (obejmują tzw. pieniądz kredytowy o

charakterze bezgotówkowym, żyrowym, wkładowym kreowany przez

banki komercyjne oraz pieniądz gotówkowy - baza monetarna - kreowany

przez bank centralny, jak również inne przepływy związane z kredytami

poza bankowymi),

e) przychody i wydatki ubezpieczeniowe (obejmują strumienie pieniężne

związane z dobrowolnymi ubezpieczeniami społecznymi i gospodarczymi),

f) opłaty za usługi społeczne (charakter nie ekwiwalentny; nie powstają one

w związku z rynkowym mechanizmem podziału i wymiany; nalezą tutaj

np. opłaty za usługi zdrowotne, edukacyjne, kulturalne)

Z kolei systematyka finansów oparta na kryterium podmiotowym

wyróżnia następujące grupy:

a) finanse przedsiębiorstw,

b) finanse publiczne,

c) finanse banków i instytucji kredytowych,

d) finanse ubezpieczeń,

e) finanse gospodarstw domowych,

Finanse przedsiębiorstw nazywane są finansami sektora zarobkowego.

Odgrywają one najważniejszą rolę w całym systemie finansów. W sektorze

zarobkowym realizowane są realne procesy gospodarcze (produkcja dóbr i

świadczenie usług) przysparzające poprzez rynek przychodów pieniężnych,

podlegających dalej podziałowi i redystrybucji. Poziom i tempo rozwoju

sektora zarobkowego w znacznym stopniu determinują procesy przepływu

środków pieniężnych w pozostałych wymienionych powyżej grupach

podmiotów. Sektor ten operuje głównie przychodami i wydatkami

materialnymi i osobowymi. Jednakże w ramach tego sektora występują

6

również przepływy związane z przychodami i wydatkami kredytowymi, a

także płatnościami transferowymi.

Finanse publiczne obejmują przepływy pieniężne realizowane przez

państwo, samorząd terytorialny oraz inne związki publicznoprawne np.

samorządy gospodarcze, zawodowe, fundacje publiczne. W finansach

publicznych podstawowe znaczenie odgrywają płatności transferowe w

postaci podatków, opłat, ceł, dotacji, rent i emerytur. Występują tu również

wydatki materialne i osobowe polegające głównie na wypłatach wynagrodzeń

osobom zatrudnionym w sektorze publicznym oraz na zakupach dóbr i usług

potrzebnych dla funkcjonowania i rozwoju (inwestycje) sektora publicznego.

Finanse banków i innych instytucji kredytowych obejmują przede

wszystkim

operacje

kredytowe

i depozytowe, które polegają na

wprowadzaniu i wycofywaniu pieniądza z obiegu oraz prowadzenie operacji

rozliczeniowych. Należy tu podkreślić, że finanse banków spełniają

szczególnie istotną rolę w systemie gospodarki rynkowej.

Kolejną grupę stanowią finanse ubezpieczeń. Tworzą one procesy

gromadzenia i podziału zasobów pieniężnych przez instytucje dobrowolnych

ubezpieczeń gospodarczych i osobowych (ubezpieczenia społeczne zalicza się

do finansów publicznych ponieważ są przymusowe i nie zarobkowe).

Zarówno składka ubezpieczenia społecznego jak i wypłata z tego tytułu

wartości ubezpieczenia jest transferem finansowym.

Finanse gospodarstw domowych (finanse ludności) obejmują głównie

osobowe przepływy pieniężne (wynagrodzenia, przychody majątkowe)

uzupełniane transferami (zasiłki, renty, emerytury itd.) oraz przepływami

kredytowymi związanymi najczęściej z wydatkami mieszkaniowymi i

zakupem dóbr konsumpcyjnych trwałego użytku (samochody, sprzęt AGD).

Podział finansów na podstawie kryterium podmiotowego wynika z

rodzajowego zróżnicowania jednostek gospodarujących realizujących procesy

gromadzenia i rozdysponowania zasobów pieniężnych. Niniejsza praca przede

wszystkim poświęcona jest finansom przedsiębiorstw.

7

Celem opracowania jest przedstawienie w sposób bardzo ogólny

wszystkich najważniejszych kwestii, którymi zajmuje się nauka finansów

przedsiębiorstw. Szeroki zakres zagadnień poruszany w niniejszej pracy nie

pozwala na dogłębną analizę każdego z zaprezentowanych tu problemów.

Niniejsze opracowanie jest jednak adresowane przede wszystkim do

studentów stykających się po raz pierwszy z nauką finansów przedsiębiorstw.

Staraliśmy się zatem zaprezentować w sposób możliwie najbardziej

zrozumiały szeroki zestaw problemów jakie mieszczą się w przedmiocie

zarządzania

finansami

przedsiębiorstwa.

Celowi

temu

została

podporządkowana struktura i treść pracy.

Całość została podzielona na dwie części. W pierwszej, obejmującej

rozdziały I-V podjęto, oprócz wyjaśnienia podstawowych pojęć i prawideł,

takie kwestie jak: regulacje prawne wpływające na możliwości zarządzania

finansami przedsiębiorstw, rynek finansowy i jego segmenty, analiza

finansowa, cena i wartość pieniądza w czasie. W części drugiej (rozdziały VI-

XI)

omówione

zostały

zagadnienia

dotyczące

podejmowania

długookresowych

decyzji

inwestycyjnych

i

finansowych

wraz

z

prognozowaniem potrzeb na zewnętrzne finansowanie, zarządzania kapitałem

obrotowym netto, wyceny przedsiębiorstw oraz inne takie jak chociażby

leasing, faktoring.

I tak w rozdziale pierwszym prezentowane są podstawowe pojęcia

związane z nauką finansów przedsiębiorstw takie jak oczekiwana stopa

dochodu i ryzyko oraz formuły ich wyznaczania. W rozdziale tym omawia się

istotę, cele i podstawowe obszary zarządzania finansami przedsiębiorstwa. Na

zakończenie rozdziału pierwszego omawia się podstawowe sprawozdanie

sporządzane na potrzeby nauki finansów – cash flow.

Proces zarządzania finansami przedsiębiorstwa w znacznym stopniu

determinowany jest normami prawnymi. W rozdziale drugim przedstawione

są zagadnienia dotyczące podstawowych uregulowań prawnych dla

zarządzania finansami przedsiębiorstwa, tzn. formy prawne podmiotów

8

gospodarczych w Polsce, podstawowe regulacje dotyczące opodatkowania

zarówno podmiotów gospodarczych jak i osób fizycznych.

Rozdział trzeci prezentuje podstawowe zagadnienia rynku finansowego.

Od rozwoju tego rynku zależą bowiem w znacznej mierze możliwości

podmiotów gospodarczych w zakresie pozyskiwania środków na inwestycje.

Omawia się tutaj poszczególne segmenty tego rynku tj. rynek pieniężny,

rynek walutowy, rynek kapitałowy, rynek praw pochodnych. Szczególna

uwaga została poświęcona rynkowi kapitałowemu, którego rozwój ma

olbrzymie znaczenie.

Kolejny - czwarty rozdział pracy dotyczy analizy finansowej. W rozdziale

tym prezentuje się sposoby i podstawowy zakres dokonywania analiz

sprawozdań finansowych takich jak: bilans, rachunek zysków i strat oraz

rachunek przepływów pieniężnych, a także analizę wskaźnikową. Rozdział

ten kończy się przedstawieniem modeli wieloczynnikowych umożliwiających

dokonanie zbiorczej, będącej wypadkową wielu czynników, oceny kondycji

ekonomiczno-finansowej przedsiębiorstwa.

Zagadnieniom ceny i wartości pieniądza w czasie poświęcono rozdział

piąty. W treści rozdziału opisuje się istotę ceny pieniądza oraz czynników od

których jest ona zależna. W następnej kolejności zwrócono uwagę na zmiany

wartości pieniądza w czasie prezentując ich determinanty oraz ilustrując te

zagadnienia przykładowymi zadaniami. Należy tu nadmienić, że zmienność

wartości pieniądza w czasie jest centralnym punktem zainteresowania nauki

finansów przedsiębiorstw. Na koniec tego rozdziału omawia się zagadnienia

tzw. realnej, nominalnej i efektywnej rocznej stopy procentowej oraz stopy

procentowej dla podokresu.

Treścią szóstego rozdziału pracy są metody oceny rzeczowych projektów

inwestycyjnych oraz zagadnienia ryzyka związanego z podejmowaniem

inwestycji. Tak więc rozdział ten w całości będzie poświęcony

długookresowym decyzjom inwestycyjnym.

9

Po

omówieniu

zagadnień

związanych

z

wyborem

projektów

inwestycyjnych w rozdziale siódmym omawiane są zagadnienia źródeł ich

sfinansowania. Wskazuje się tutaj na zróżnicowane możliwości źródeł

finansowania inwestycji dokonując przy tym wyboru konkretnego źródła ze

względu na koszt i ryzyko dla przedsiębiorstwa. Na kanwie tych rozważań

wskazuje się na przesłanki wyboru optymalnej struktury kapitałowej

przedsiębiorstwa.

W rozdziale ósmym prezentuje się podstawowe metody planowania

zapotrzebowania na środki finansowe związane z podejmowanymi

inwestycjami. Kluczową kwestią jest wyznaczenie wielkości środków

finansowych pochodzących ze źródeł zewnętrznych niezbędnych dla

sfinansowania rozwojowych przedsięwzięć przedsiębiorstwa. Opisuje się tutaj

zasady i metody sporządzania sprawozdań finansowych pro forma oraz

prezentuje się uproszczone formuły ich wyznaczania.

O ile w rozdziale szóstym, siódmym i ósmym zajmowano się

długookresowymi

decyzjami

z

zakresu

zarządzania

finansami

przedsiębiorstwa, to kolejny - dziewiąty rozdział opracowania koncentruje się

na krótkoterminowymi decyzjami zarządzania finansami przedsiębiorstwa.

Rozdział ten traktuje zatem o podstawowych problemach przedsiębiorstwa w

zakresie zarządzania zapasami, należnościami, środkami pieniężnymi oraz

zobowiązaniami krótkoterminowymi.

Rozdział dziesiąty poświęcono metodom wyceny przedsiębiorstwa.

Omawia się w nim podstawowe grupy metod ze szczególnym uwzględnieniem

tzw. metody DCF bazującej na uzyskiwanej przez przedsiębiorstwo nadwyżce

finansowej.

Ostatni rozdział dotyczy innych, nie omawianych na poprzednich

stronach,

ważnych

zagadnień

dotyczących

zarządzania

finansami

przedsiębiorstwa. W tej części najwięcej miejsca poświęca się zagadnieniom

leasingu, z którego korzysta coraz więcej przedsiębiorstw. Poza tym omawia

10

się zagadnienia faktoringu, zamiennych papierów wartościowych, analizy

portfelowej i inżynierii finansowej.

Dla lepszego zrozumienia poruszanych w niniejszej pracy zagadnień

większość z nich zilustrowano prostymi przykładami, rysunkami, bądź

wykresami. Mamy nadzieję, że praca ta będzie służyć pomocą w opanowaniu

zagadnień związanych z zarządzaniem finansami przedsiębiorstwa, a także

umożliwi samodzielne pogłębianie wybranych zagadnień z szeroko dostępnej

literatury przedmiotu.

11

Rozdział I: Systematyka, istota, cel i znaczenie oraz podstawowe pojęcia

finansów przedsiębiorstw.

1.1. Wprowadzenie.

W niniejszym opracowaniu z przedmiotu finanse przedsiębiorstw uwagę

koncentruje się na procesach gromadzenia i wydatkowania środków

pieniężnych w podstawowej organizacji gospodarczej - przedsiębiorstwie

(firmie) w sposób umożliwiający efektywną realizację strategicznego celu

przedsiębiorstwa.

W gospodarce rynkowej występują dwie podstawowe grupy organizacji.

Pierwszą grupę tworzą przedsiębiorstwa (firmy) tworzące sferę biznesu, przy

czym używając terminu przedsiębiorstwo rozumiemy celowo zorganizowaną,

wyodrębnioną majątkowo, autonomiczną w sferze decyzji i samofinansującą

się organizację mającą na celu osiąganie korzyści przez jej właścicieli.

Korzyści te są rezultatem działań prowadzących do wzrostu wartości firmy -

residual claimants (zgłaszający roszczenia do residuum – nadwyżki

finansowej).

Drugą grupę organizacji tworzą takie firmy jak np. szkoły, kościoły,

szpitale, armia, policja, biblioteki, sądy, prokuratura, organy administracji

państwowej i samorządowej, organizacje feministyczne, sportowe itp.

Podstawowe cele tych organizacji (firm) nie mają charakteru korzyści

ekonomicznych, ale przede wszystkim realizację pożądanych wartości

społecznych, jak np. oświata, edukacja, zdrowie, porządek, demokracja,

sprawiedliwość, wolność wyznania, równouprawnienie i wiele innych.

Zbiorcza nazwa tych organizacji to non profit firms. Firmy non profit dzielą

się na prywatne – finansowane na zasadzie dobrowolności np. szkoły

prywatne oraz publiczne - finansowane za pośrednictwem budżetu przez

podatników. W niniejszym opracowaniu będziemy zajmowali się jedynie

firmami należącymi do sfery biznesu – przedsiębiorstwami.

12

Przedmiotem działalności przedsiębiorstwa (firmy) jest wytwarzanie

wyrobów lub świadczenie usług, które są sprzedawane odbiorcom.

Towarzyszy temu występowanie tzw. strumienia rzeczowego (strumień dóbr)

i finansowego (strumień pieniężny), które są sobie przeciwstawne co do

kierunku. Pozyskiwanie i angażowanie czynników produkcji (wpływ -

surowców, materiałów, maszyn, urządzeń, ludzi) wymaga zaangażowania

(powoduje wypływ) odpowiednich środków finansowych z przedsiębiorstwa.

Sprzedaż produktów (wyrobów, towarów, usług) powoduje zaś wpływ

środków finansowych.

Jak już powiedziano prowadzenie działalności gospodarczej wymaga

odpowiednich zasobów. Z kolei ich pozyskanie wymaga posiadania kapitałów

na które składają się:

a) kapitały wnoszone w rzeczowej lub gotówkowej postaci przez właścicieli

(w przypadku spółki kapitałowej przez zakup akcji lub udziałów),

b) zysk osiągany przez przedsiębiorstwo z prowadzonej działalności

gospodarczej,

c) kapitały uzyskane w formie kredytów bankowych lub kupieckich

(handlowych) oraz kredytów i pożyczek zaciągniętych bezpośrednio na

rynku pieniężnym lub rynku papierów wartościowych.

Powyżej

wymieniono

podstawowe

źródła

kapitałów

każdego

przedsiębiorstwa, przy czym kapitały pochodzące ze źródeł a, b (wnoszone

przez właścicieli oraz wygospodarowany i pozostawiony do dyspozycji

przedsiębiorstwa zysk) tworzą kategorię tzw. kapitał własnego, podczas gdy

kapitały pochodzące ze źródeł wymienionych w pkt. c określa się mianem

kapitału obcego.

W dalszej części niniejszego rozdziału omawia się podstawowe

zagadnienia związane z nauką finansów przedsiębiorstw. Po pierwsze

wskazuje się na główne działy, które wyodrębnia się w ramach tej nauki, a

następnie określa znaczenie zarządzania finansami dla efektywnego

13

gospodarowania zasobami przedsiębiorstwa oraz omawia zagadnienie

podstawowego celu funkcjonowania przedsiębiorstwa.

Zwraca się przy tym uwagę na fakt, że nauka finansów koncentruje się na

spółkach akcyjnych ponieważ, odgrywają one dominującą rolę w gospodarce

rynkowej. Następne zagadnienia prezentowane w niniejszym rozdziale będą

koncentrowały się właśnie na podmiocie gospodarczym w formie spółki

akcyjnej. W odniesieniu do spółki akcyjnej omawia się w tym rozdziale

następujące zagadnienia:

- obszary i istotę zarządzania finansami w tego typu podmiocie

gospodarczym,

- zakres i podstawowe obszary zarządzania finansami przedsiębiorstwa,

- przykładowe decyzje inwestycyjne i finansowe,

- cel zarządzania finansami przedsiębiorstwa,

- źródła korzyści dla akcjonariuszy i metody zwiększania ich bogactwa,

- stopa zwrotu i ryzyko wraz z metodami ich pomiaru,

- pojęcie cash flow i metody jego wyznaczania.

W dalszych częściach niniejszego opracowania do poruszanych tu kwestii

będziemy często nawiązywać omawiając już bardziej szczegółowo

podstawowe aspekty zarządzania finansami przedsiębiorstwa. Aby dobrze

zrozumieć kolejne rozdziały należy opanować podstawy zawarte w tym

miejscu. Radzimy w związku z tym tą część niniejszego opracowania

przerobić bardzo dokładnie.

1.2. Główne działy finansów przedsiębiorstw.

W ramach nauki finansów przedsiębiorstwa identyfikuje się następujące

działy

1

:

1. Otoczenie prawne i finansowe. Dział ten obejmuje prawne aspekty

otoczenia spółki tj. system bankowy, system podatkowy, jak również

charakterystykę

rynków

i

instrumentów

finansowych.

Takie

1

K. Jajuga, T. Jajuga, Inwestycje, PWN 1998, s. 15 -17

14

uwarunkowania prawne jak metody amortyzacji, zasady naliczania

podatków, w tym w szczególności podatku od dochodów, jak również

kształtowanie ulg i premii inwestycyjnych mają ogromne znaczenie dla

zarządzania finansami.

2. Analiza informacji finansowych o spółce. Dział ten obejmuje

przetwarzanie informacji finansowych o spółce, przy czym danymi

wyjściowymi do analiz są głównie dane pochodzące z rachunkowości

finansowej. Dokonuje się analizy sprawozdań finansowych, kosztów w

układzie rodzajowym i kalkulacyjnym, przychodów ze sprzedaży, jak

również analizy wskaźników finansowych.

3. Ocena projektów inwestycyjnych. Ten dział zajmuje się oceną różnych

potencjalnie dobrych projektów inwestycyjnych w celu wybrania

najlepszego z punktu widzenia strategii rozwoju firmy. Głównymi

metodami oceny są tu stopa zwrotu, okres zwrotu, NPV, IRR. Stosuje się

przy tym również analizy wrażliwości, scenariuszy, analizę progu

rentowności.

4. Analiza papierów wartościowych. W ramach analizy papierów

wartościowych wyróżnia się:

- analizę fundamentalną – za jej pomocą dokonuje się określenia wartości

wewnętrznej akcji

- analizę techniczną – bada przy pomocy wykresów i wskaźników przyszłe

kursy papierów wartościowych na podstawie kursów z przeszłości.

5. Teoria portfela i zarządzanie portfelem. Dział ten zajmuje się wyborem

takiego zestawu instrumentów finansowych, które dają najwyższy dochód

przy określonym poziomie ryzyka, lub przy określonym poziomie

dochodu mają najmniejszy poziom ryzyka. Teoria stosowana jest głównie

do inwestowania w instrumenty finansowe. Może ona być jednak

przydatna również w innych sytuacjach (np. wybór przez spółkę strategii

produkcyjnej).

15

6. Instrumenty

pochodne.

Zajmuje

się

badaniem

funkcjonowania

instrumentów pochodnych, modele ich wyceny, strategie inwestowania w

nie.

7. Długoterminowe decyzje finansowe spółki. Dział ten zajmuje się

metodami finansowania podjętych decyzji inwestycyjnych, a w

szczególności:

- emisja nowych akcji przez spółkę,

- finansowanie inwestycji przez zadłużenie (emisja obligacji, zaciągnięcie

kredytu),

- właściwa struktura finansowania inwestycji,

- określenie kosztu kapitału spółki,

- polityka spółki w zakresie wypłacanych dywidend.

8. Krótkoterminowe

decyzje

finansowe

spółki.

Dział ten dotyczy

krótkoterminowych decyzji finansowych spółki (zarządzanie kapitałem

obrotowym, krótkoterminowe planowanie finansowe).

1.3. Znaczenie zarządzania finansami w przedsiębiorstwie.

Prowadzenie większości operacji gospodarczych w przedsiębiorstwie

wymaga odpowiedniego zarządzania zasobami finansowymi. Składają się na

to sposoby, rozmiar oraz czas pozyskiwania i wydatkowania środków

finansowych. Szczególną rolę w zespole warunków wyznaczających ramy

zarządzania finansowego w przedsiębiorstwach stanowi system prawny, a

zwłaszcza normy prawne regulujące powstawanie i funkcjonowanie

podmiotów gospodarczych oraz prawne regulacje określające obowiązujące

systemy podatkowe. Szczegółowe omówienie tych zagadnień zamieszczono w

następnym rozdziale niniejszego opracowania.

Odpowiednie zarządzanie finansami ma ogromny wpływ na całokształt

funkcjonowania przedsiębiorstwa. Nieumiejętne zarządzanie finansami w

warunkach ostrej konkurencji rynkowej jest oczywistym marnotrawieniem

jednego z podstawowych zasobów firmy, jakim są środki pieniężne, co ma

16

negatywny wpływ na możliwości pozyskiwania i wykorzystywania

pozostałych rodzajów zasobów w przedsiębiorstwie i tym samym stanowi

jeden z częstych powodów osłabiania pozycji konkurencyjnej, a czasami

wręcz bankructwa.. W warunkach gospodarki rynkowej rola zarządzania

finansami i specjalistów z tego zakresu nieustannie wzrasta o czym dowodnie

świadczą zjawiska mające współcześnie miejsce w gospodarkach państw

wysoko rozwiniętych. Nieustannie rośnie bowiem rola pieniądza w

gospodarce, a coraz szybsze przemieszczanie pieniądza z miejsc gdzie

przynosi on relatywnie niski dochód do miejsc w których dochód ten jest

wysoki to jedno z najbardziej charakterystycznych zjawisk w naszych

czasach.

Efektywne

i

sprawne

przemieszczanie

(pozyskiwanie

i

wydatkowanie) kapitału wymaga dużej wiedzy dotyczącej sposobów jego

pozyskiwania, szacowania kosztu, pozyskania i porównywania z możliwym

do uzyskania dochodem w alternatywnych procesach inwestowania

pozyskanego kapitału. Również prowadzenie tradycyjnej działalności

produkcyjnej lub usługowej wymaga współcześnie znacznej wiedzy z zakresu

finansów. W warunkach gwałtownego rozwoju rynków finansowych i

instrumentów finansowych pojawiają się nieznane poprzednio zagrożenia, ale

również i nowe możliwości. Do głównych przyczyn wzrostu znaczenia

zarządzania finansowego zaliczyć należy:

a) narastanie konkurencji, co wymusza efektywne zarządzanie finansami,

aby nie ponosić porażek w walce konkurencyjnej,

b) rosnące koszty inwestycji w związku z wprowadzaniem w szybkim

tempie coraz droższych technologii,

c) rosnący poziom ryzyka przedsięwzięć inwestycyjnych i pozyskiwania

znacznych kapitałów obcych,

d) zmieniający się poziom inflacji oraz regulacji prawnych i podatkowych,

e) wzrost znaczenia rynków finansowych i co za tym idzie wzrost udziału

przedsiębiorstw w operacjach na tych rynkach,

17

f) internacjonalizacja i globalizacja procesów gospodarczych.

Wzrostowi znaczenia zarządzania finansowego w praktyce, towarzyszy

jego szybki rozwój jako dyscypliny naukowej oraz akademickiej i bez

wątpienia finanse stanowią współcześnie jeden z podstawowych przedmiotów

w ramach studiów poświęconych problematyce biznesu. Warto również

zauważyć docenianie osiągnięć z zakresu teorii finansów uwidocznione m.in.

przyznanymi Nagrodami Nobla w dziedzinie ekonomii, które otrzymali:

a) Merton Miller i Franco Modigiliani za prace z zakresu struktury kapitału,

b) Harry Markowitz i William Sharp za prace z zakresu teorii portfela.

1.4. Nauka o zarządzaniu finansami w przedsiębiorstwie.

Tak jak już zostało napisane powyżej finanse przedsiębiorstw (finanse

sektora zarobkowego) odgrywają najważniejszą rolę w całym systemie

finansów. W przedsiębiorstwach poprzez produkcję dóbr i świadczenie usług

osiąga się określone korzyści finansowe. Przedsiębiorstwo dąży do

osiągnięcia możliwie największych korzyści ze swej działalności. W związku

z tym powinno tak gospodarować, aby minimalizować wydatki związane z

działalnością przy dążeniu do uzyskania maksymalnych wpływów. Wymaga

to od przedsiębiorstw efektywnego gospodarowania. Wytyczne takiego

gospodarowanie

daje nauka finansów przedsiębiorstw. Na łamach

podręczników i artykułów z dziedziny finansów przedsiębiorstw przewija się

wiele zagadnień przydatnych dyrektorom finansowym (i nie tylko) w

zarządzaniu przedsiębiorstwem. Wspomnijmy tu kilka przykładowych

problemów,

które

są

tematem

zainteresowania

nauki

finansów

przedsiębiorstw. Do najistotniejszych należą między innymi: zasady i metody

wyceny przedsiębiorstw oraz oceny ich działalności, ocena projektów

inwestycyjnych, polityka w zakresie kształtowania struktury kapitału, ocena

ryzyka działalności przedsiębiorstw, polityka wypłat dywidend, planowanie

finansowe, bieżące zarządzanie kapitałem obrotowym netto (zapasami,

18

należnościami,

gotówką,

zbywalnymi

papierami

wartościowymi,

zobowiązaniami bieżącymi).

Problemem efektywności gospodarowania zajmowano się już od dawna.

Zasady odnośnie efektywności gospodarowania spotkać można przede

wszystkim w nauce ekonomii. Mikroekonomia określa racjonalność

gospodarowania podmiotów gospodarczych. Zajmuje się między innymi

kwestią elastyczności popytu i podaży, kształtowania kosztów jak również

wskazuje na zachowania podmiotów gospodarczych działających w różnych

warunkach rynkowych (modelu konkurencji doskonałej, konkurencji

monopolistycznej, oligopolu, monopolu). Ponadto wniosła jeszcze wiele

innych ważnych kwestii dotyczących gospodarowania w przedsiębiorstwie.

Należałoby więc zapytać po co powstała nauka finansów przedsiębiorstw?

Otóż nauka finansów w stosunku do klasycznej teorii mikroekonomii

koncentruje się na finansowych aspektach zarządzania współczesnym

przedsiębiorstwem,

które

w

mikroekonomii

stanowią

zagadnienia

marginesowe.

Należy zauważyć między innymi, że teoria ekonomii abstrahuje od formy

organizacyjnej podmiotu gospodarczego, co z kolei w nauce finansów ma

bardzo istotne znaczenie. Jak wspomniano już powyżej większość zagadnień

finansów przedsiębiorstw koncentruje się na szczególnej formie podmiotu

gospodarczego tj. spółce akcyjnej. W obecnych czasach jak podaje E.F.

Brigham w „Podstawy zarządzania finansami” jakkolwiek ok. 80% firm

działa na zasadzie wspólności własności i zarządzania (jednoosobowe

podmioty gospodarcze), a tylko 10% to spółki prawa handlowego, to jeżeli

weźmiemy pod uwagę wielkość sprzedaży rezultaty otrzymamy odwrotne.

Otóż około 80% wszystkich transakcji jest dokonywana przez korporacje, a

tylko około 13% przez podmioty działające jako jednoosobowe podmioty

gospodarcze. Spośród spółek prawa handlowego (spółka z o.o. i akcyjna)

dominujące znaczenie mają spółki akcyjne.

19

Jakkolwiek zarządzanie finansami znajduje wykorzystywanie w wielu

różnych obszarach: sektorze publicznym, bankach, szkołach, szpitalach itd.,

to jednak główny punkt nacisku jest położony na analizę spółek akcyjnych

oraz wypracowanie zasad efektywnego gospodarowania w tych podmiotach.

Jak pisze cytowany już E. F. Brigham czynności w ramach zarządzania

finansami mają tam „szeroki zakres: od działań wymagających podjęcia

decyzji

dotyczącej

rozbudowy

przedsiębiorstwa,

przez

umiejętne

dokonywanie wyboru między akcjami a obligacjami, do finansowania

rozwoju firmy. Kierujący finansami ponoszą również odpowiedzialność za

decyzje co do warunków, na jakich klienci mogą kupować na kredyt, jak

wielkie zapasy powinna mieć firma, a jakie powinna mieć zasoby gotówkowe,

ile z dochodów firmy reinwestować, a ile wypłacać jako dywidendy.”

Biorąc pod uwagę wielkość środków będących w zarządzaniu w spółkach

akcyjnych wypracowanie odpowiednich metod ma olbrzymie znaczenie.

Zgodnie bowiem z przytoczonymi liczbami stosunkowo niewielka liczba

spółek

akcyjnych

(w

porównaniu

do jednoosobowych podmiotów

gospodarczych) kontroluje około 80% obrotu w USA.

1.5. Obszary zarządzania finansami w spółce akcyjnej.

Po wskazaniu głównych cech spółek kapitałowych (podmiotów głównego

zainteresowania ze strony finansów przedsiębiorstw) zajmiemy się teraz

omówieniem zadań jakie stoją przed zarządzającymi w nich finansami.

Najogólniej rzecz ujmując całość zagadnień z tego zakresu można zawrzeć w

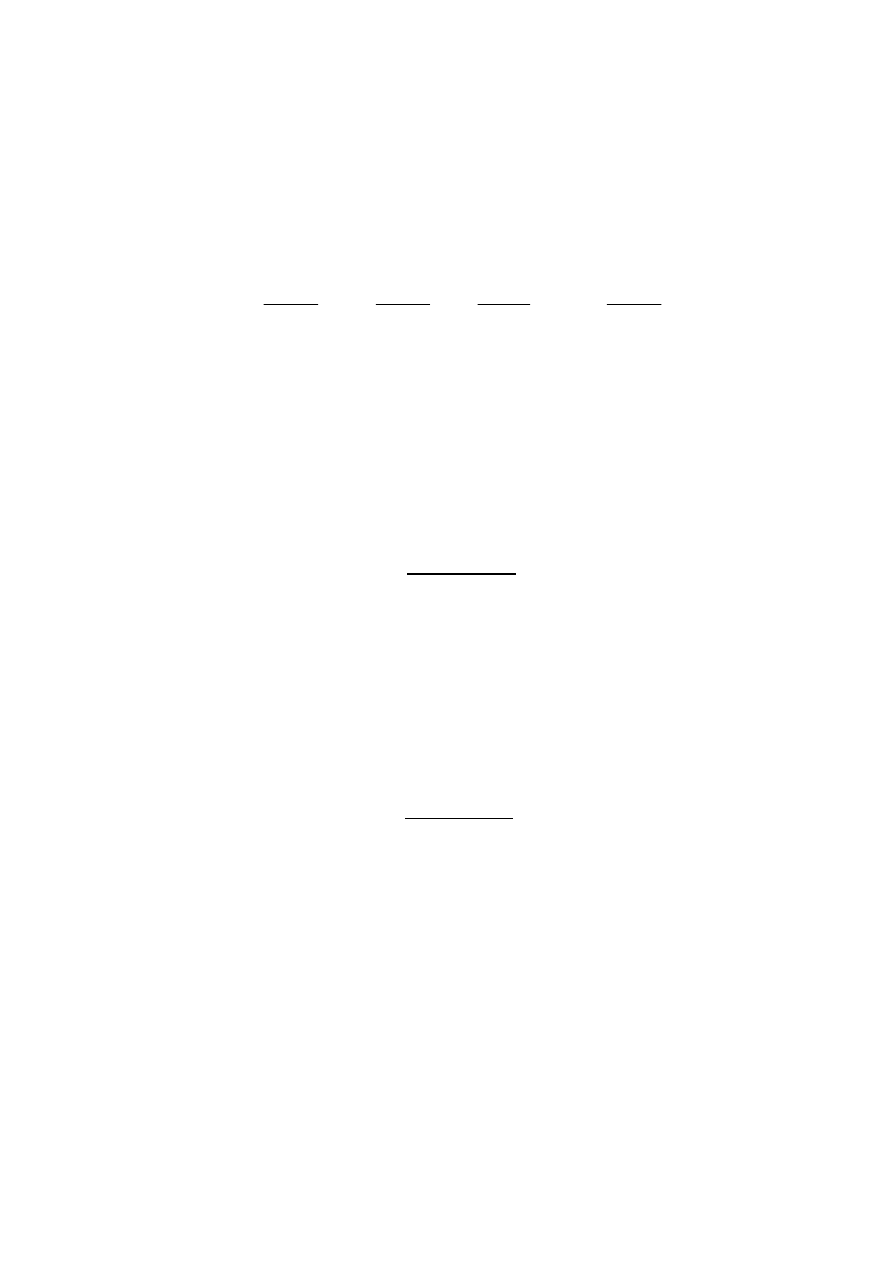

trzech płaszczyznach: operacyjnej, inwestycyjnej i finansowej. Przedstawia to

poniższy schemat:

20

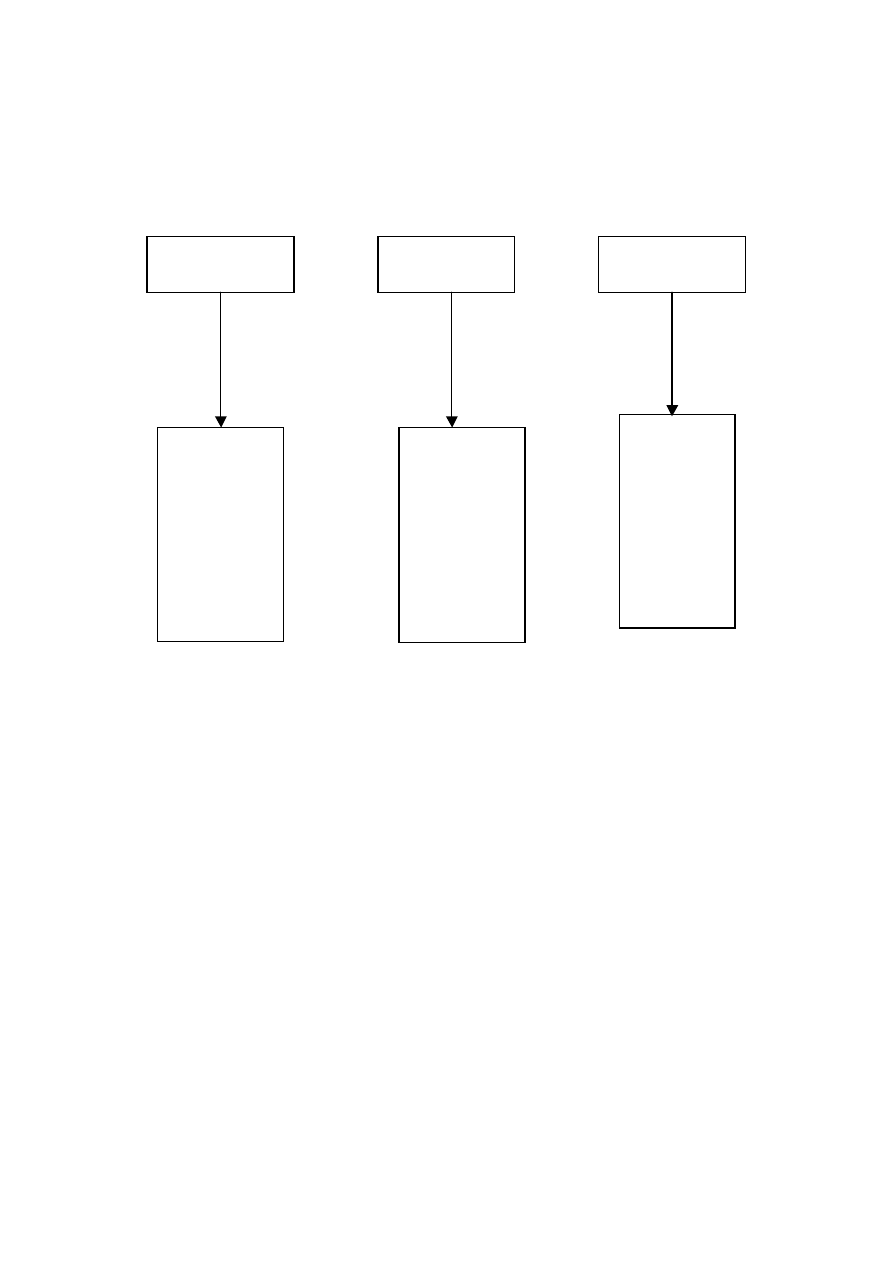

Rysunek 1. Obszary zarządzania finansami w spółce akcyjnej

Opracowanie własne na podstawie A. Rappaport, Wartość dla

akcjonariuszy, WIG P-Press Warszawa 1999, s.65.

Jak widać na zamieszczonym schemacie w ramach działalności

operacyjnej zarządzający muszą przede wszystkim określić marżę zysku

operacyjnego

oraz

przewidywany

przyrost

sprzedaży.

Czynniki

te

determinować będą z jednej strony generowane przychody ze sprzedaży, z

drugiej zaś koszty, które będą musiały być w przedsiębiorstwie ponoszone w

celu

sfinansowania

bieżącej

działalności.

W

ramach

działalności

inwestycyjnej zarządzający podejmują decyzje odnośnie wydatkowania

pieniędzy w rzeczowy majątek trwały oraz w wartości niematerialne i prawne.

Decyzje o inwestycjach w majątek trwały zazwyczaj wymagają również

inwestycji w dodatkowy kapitał obrotowy netto. Ma to miejsce w

szczególności, kiedy inwestycje w majątek trwały przyczyniają się do wzrostu

produkcji. W takim przypadku przedsiębiorstwo będzie musiało pokryć

- przyrost

sprzedaży,

- marża zysku

operacyjnego

- inwestycje

w środki

trwałe oraz

wartości

niematerialne

i prawne

- inwestycje

w kapitał

obrotowy

netto

- struktura

kapitału,

-koszt

kapitału

Decyzje

operacyjne

Decyzje

inwestycyjne

Decyzje

finansowe

21

również dodatkowy majątek obrotowy, który powstanie w wyniku wzrostu

produkcji. Ostatnią płaszczyzną są tzw. decyzje finansowe. W ramach tego

obszaru przedsiębiorstwo powinno ustalić optymalną dla siebie strukturę

finansowania aktywów, jak również określić koszty pozyskania kapitału.

Znajomość tych kosztów, jak zostanie wykazane w dalszej części

opracowania

jest

niezbędna

dla

prawidłowej

oceny

projektów

inwestycyjnych.

1.6. Istota zarządzania finansami w przedsiębiorstwie.

Sprawą kluczową w przypadku podejmowania decyzjach jest umiejętność

identyfikacji konsekwencji z ich podjęcia. Podejmując decyzję odnośnie

wzrostu sprzedaży, zakupie maszyn i urządzeń itp. należy zdawać sobie

sprawę z możliwości sfinansowania danego przedsięwzięcia. Nie można

bowiem dopuścić do sytuacji, aby w wyniku podjętej decyzji doszło np. do

utraty płynności, czy ostatecznie z braku środków finansowych do

bankructwa. Wobec powyższego istotą zarządzanie finansami w

przedsiębiorstwie jest połączenie inwestowania i finansowania. Ponieważ

decyzje podejmowane w podmiocie gospodarczym dotyczą bardziej lub mniej

odległej przyszłości, można powiedzieć, że jest to działalność polegająca na

planowaniu lub projektowaniu tzw. działalność ex ante (na przyszłość).

1.7. Podstawowe obszary zarządzania finansami przedsiębiorstwa.

W ramach zarządzania finansami przedsiębiorstwa można wyróżnić

następujące cztery podstawowe obszary:

a) analiza i planowanie,

b) decyzje inwestycyjne,

c) decyzje o strukturze kapitału,

d) zarządzanie zasobami kapitałowymi.

22

W ramach analizy i planowania finansowego kluczowe jest określenie

zapotrzebowania na nowe inwestycje i środki finansowe potrzebne do ich

zrealizowania. W ramach decyzji inwestycyjnych następuje weryfikacja

możliwych alternatyw i, na podstawie odpowiednich mierników oceny, wybór

przedsięwzięcia najbardziej opłacalnego. Po wyborze projektu kolej na

określenie środków sfinansowania przedsięwzięcia. Zazwyczaj, jeśli chodzi o

przedsięwzięcia

wymagające

znacznych

nakładów,

część

środków

finansowych

spółka

posiada

(np.

w

wyniku

zatrzymania

części

wypracowanych zysków) jednakże jest to ilość niewystarczająca wobec czego

spółka jest zmuszona do poszukania dodatkowych źródeł finansowania. W

najprostszym ujęciu musi zdecydować się, bądź to na emisję nowych akcji,

bądź to na zaciągnięcie kredytu. Zagadnienia dotyczące wyboru źródeł

finansowania zostaną omówione szerzej w dalszej części niniejszego

opracowania. Osobną kwestią jest zarządzanie kapitałem obrotowym netto,

czyli bieżącą działalnością przedsiębiorstwa tzn. zapasami, należnościami,

gotówką, zbywalnymi papierami wartościowymi oraz zobowiązaniami

bieżącymi. Tak więc oprócz zarządzania długookresowego spółka musi

również zarządzać majątkiem zaangażowanym do produkcji. Głównym celem

zarządzania kapitałem obrotowym netto jest utrzymanie płynności.

Zagadnieniu temu zostanie poświęcony osobny rozdział.

1.8. Decyzje inwestycyjne.

W tym miejscu jeszcze raz należałoby wyraźnie podkreślić, iż zarówno w

odniesieniu do decyzji długoterminowych, jak i w przypadku decyzji

krótkoterminowych ważne jest, by decyzje inwestycyjne i finansowe

rozpatrywać łącznie. Jednak dla lepszego zrozumienia tematu zostaną osobno

omówione decyzje inwestycyjne i finansowe (pamiętając, że w praktyce

gospodarczej decyzje te podejmowane są równolegle).

Przykładowe decyzje inwestycyjne podejmowane w spółkach to:

23

a) zakup składników aktywów (np. zakup nowej maszyny, wymiana linii

technologicznej),

b) transfer środków do innych firm (fuzje, holdingi),

c) ulokowanie kapitału w bankach, funduszach inwestycyjnych itp.,

d) zakup papierów wartościowych (akcje, obligacje, bony skarbowe).

Wskazując przykładowe decyzje inwestycyjne należy zwrócić uwagę, że

decyzje te w przeciwieństwie do decyzji finansowych dotyczą aktywów

firmy. Kluczowe znaczenie ma zatem wybór takich inwestycji (tzn.

podejmowanie takich decyzji inwestycyjnych), które przyniosą spółce

możliwie najwięcej korzyści. Przy wyborze projektów inwestycyjnych

korzysta się z mierników wypracowanych na gruncie nauki finansów

przedsiębiorstw takich jak NPV, IRR i inne. Bardziej szczegółowy opis oceny

projektów inwestycyjnych znajduje się na kolejnych stronach niniejszego

opracowania, a także jest szeroko omawiany w literaturze przedmiotu. Tutaj

należałoby jeszcze zwrócić uwagę, że analizując przykładowe decyzje

inwestycyjne zauważamy, że nie dotyczą one tylko i wyłącznie aktywów

materialnych.

Decyzją

inwestycyjną

jest

również

zakup

papierów

wartościowych, bądź ulokowanie pieniędzy w instytucjach finansowych z

nadzieją na otrzymanie korzyści w przyszłości. Tak więc każda decyzja

podjęta w celu uzyskania jakieś korzyści w przyszłości jest decyzją

inwestycyjną. Ostatnią rzeczą o której warto tu wspomnieć to rozróżnienie

między zakupem środków trwałych, a nabyciem innego przedsiębiorstwa.

Otóż przedsiębiorstwo może zdecydować się na tzw. wzrost wewnętrzny tj.

poprzez zakup poszczególnych składników majątkowych lub może

zdecydować o tzw. wzroście zewnętrznym czyli poprzez zakup innego

przedsiębiorstwa. (Należy tu nadmienić, że w ostatnich kilkunastu latach fala

fuzji i przejęć wyraźnie się nasiliła.) Nabycie innego przedsiębiorstwa jest

zazwyczaj szybsze niż w przypadku budowy własnych zakładów od podstaw.

Możliwość taką należałoby uwzględnić w szczególności w przypadku

ekspansji na nowe rynki. Dodatkowym argumentem przemawiającym tu za

24

kupnem innego przedsiębiorstwa jest pozbycie się potencjalnego konkurenta.

Ostateczna jednak decyzja powinna być podjęta po gruntownej analizie.

Czynnikiem decydującym będzie oczywiście cena, jaką przedsiębiorstwo

będzie musiało zapłacić za kupno innego podmiotu. W ostatnim czasie

pojawiło się wiele publikacji z zakresu fuzji i przejęć, toteż wszystkich

zainteresowanych tą problematyką odsyłamy do specjalistycznej literatury.

1.9. Decyzje finansowe.

Po krótkim omówieniu decyzji inwestycyjnych należy wskazać

przykładowe decyzje finansowe. Tego typu decyzje dotyczą pasywów

bilansu. Przykładowe decyzje finansowe to:

a) powiększenie kapitału własnego (emisja akcji),

b) powiększenie kapitału obcego (emisja obligacji, zaciągnięcie kredytu),

c) podział zysku,

d) polityka dywidend.

W tym miejscu należałoby przestrzec przed często popełnianym błędem.

Otóż nabycie papierów wartościowych np. akcji z zamiarem ich późniejszej

odsprzedaży z zyskiem jest decyzją inwestycyjną (nabycie papierów

wartościowych dotyczy ulokowania środków pieniężnych w aktywa).

Natomiast emisja własnych akcji będzie decyzją finansową, gdyż dotyczy

pasywów bilansu. Celem emisji akcji nie jest ulokowanie funduszy dla

osiągnięcia zysków w przyszłości, lecz zdobycie środków na sfinansowanie

inwestycji.

1.10. Cel zarządzania finansami w przedsiębiorstwie.

Po omówieniu istoty finansów przedsiębiorstw oraz przedstawieniu

decyzji inwestycyjnych i finansowych należy zadać pytanie co jest celem

zarządzania finansami w przedsiębiorstwie? Pytanie to jest o tyle istotne, że w

zarządzaniu za jedną z dwóch najważniejszych cech jest skuteczność

działania (obok sprawności). Najogólniej przez skuteczność rozumie się

25

stopień realizacji celu. Stąd niezwykle ważne jest uświadomienie i

sformułowanie celu głównego zarządzania finansami w przedsiębiorstwie.

Często przyjmuje się, zgodnie z tym, co głosi nauka mikroekonomii, że celem

przedsiębiorstwa jest maksymalizacja zysków. Stwierdzenie to w zasadzie nie

budzi większych kontrowersji i jest, jako ogólnie zrozumiałe, bardzo często

przyjmowane. Czy jednak wszystkie przedsiębiorstwa powinny za wszelką

cenę powinny dążyć do maksymalizacji zysku? Otóż okazuje się, że nie.

Można wskazać istotne różnice w stosunku do wielkości i formy

organizacyjnej przedsiębiorstw. Z tym związany jest przede wszystkim

horyzont czasowy i poziom ryzyka. Przedsiębiorstwa małe zazwyczaj mają

krótszy horyzont działania oraz otoczenie w którym działają jest bardziej

zdeterminowane.

Przedsiębiorstwa

akcyjne

(duże

podmioty)

muszą

uwzględniać dłuższy horyzont czasowy i ich otoczenie jest w mniejszym

stopniu zdeterminowane (zmienia się burzliwie). Różnice te powodują, że

stopień ryzyka w przedsiębiorstwach małych i dużych jest bardzo istotnie

zróżnicowany (głównie w obszarze decyzji inwestycyjnych) tzn. jest

względnie niski dla przedsiębiorstw małych i relatywnie wysoki dla dużych.

Stąd można uznać, że dla małych firm celem ich jest maksymalizacja zysków.

Jako przykład niech posłuży mały osiedlowy sklep spożywczy prowadzony (i

jednocześnie będący własnością) przez osobę fizyczną. W tym przypadku

oczywiste jest stwierdzenie, że celem jego właściciela będzie dążność do

osiągnięcia maksymalnych dochodów. Innymi słowy będzie on starać się

„zrobić maksymalny utarg”, co przyniesie mu w konsekwencji maksymalne

zyski. Ryzyko w jego w przypadku jest stosunkowo niskie. Wielkie

przedsiębiorstwa (spółki akcyjne) w swoich decyzjach muszą uwzględniać

wysoki poziom ryzyka ich działalności. Niech tutaj posłuży następujący

przykład. Wielkie międzynarodowe przedsiębiorstwo zamierza wejść na obce

rynki. Dążenie do maksymalizacji zysku prowadziłoby do wniosku o

celowości

inwestowania

na

rynkach

wysokiego

ryzyka.

Jednakże

przedsiębiorstwa te niechętnie wchodzą na takie rynki, właśnie z uwagi na

26

wysoki poziom ryzyka. Wobec powyższego jasno widać, że nie

maksymalizują one zysku za wszelką cenę. Współcześnie więc ich

podstawowy cel to maksymalizacja rynkowej wartości przedsiębiorstwa.

Oznacza to, że przedsiębiorstwa te biorą pod uwagę jednocześnie dwa

czynniki: zysk (inaczej rentowność zaangażowanych kapitałów) oraz ryzyko.

Maksymalizacja rynkowej wartości przedsiębiorstwa jest tożsama z

maksymalizacją bogactwa akcjonariuszy. Tak więc możemy powiedzieć, że

celem działalności spółki akcyjnej jest zarówno maksymalizacja wartości

rynkowej przedsiębiorstwa, jak i maksymalizacja bogactwa jego właścicieli

(akcjonariuszy). W przypadku przedsiębiorstw małych czynniki ryzyka nie

odgrywają aż tak dużej roli, toteż można w pewnym uproszczeniu

powiedzieć, że celem ich działalności jest maksymalizacja zysków.

Zwróćmy w tym miejscu uwagę na jeszcze jedną bardzo ważną kwestię.

W małych podmiotach gospodarczych (osoby fizyczne prowadzące

działalność gospodarczą, spółki cywilne) osoby, które są właścicielami

jednocześnie zarządzają podmiotem gospodarczym. Inaczej jest w przypadku

spółek kapitałowych (w szczególności spółki akcyjnej). Tutaj kieruje bieżącą

działalnością i występuje w jej imieniu powołany do tego celu zarząd,

natomiast właścicielami są akcjonariusze. Tak więc akcjonariusze nie

decydują w bezpośredni sposób o poczynaniach podmiotu, który de facto jest

ich własnością. W takich przypadkach, kiedy inni są właścicielami, a inni

sprawują zarząd może dochodzić do konfliktu interesów (tu mowa głównie o

konflikcie między akcjonariuszami i zarządem). W literaturze przedmiotu

nazywane bywa to problemem agencji. Całkiem prawdopodobna jest

sytuacja, że zarząd przedłoży własny interes nad interes akcjonariuszy (np.

bardzo wysokie zarobki i inne uposażenia) oraz nie będzie podejmował

optymalnych z punktu widzenia akcjonariuszy decyzji. Nie wnikając w

szczegóły istnieją mechanizmy temu zapobiegające jak np. groźba zwolnienia

z pracy, obawa przed przejęciem firmy. Zasadniczo jednak akcjonariusze

27

powinni wywierać odpowiednią presję, by zarząd odpowiednio realizował ich

interesy.

Na zakończenie tych rozważań należy nadmienić, że maksymalizacja

wartości firmy nie może być urzeczywistniana w sposób niezgodny z prawem

ani nawet naganny moralnie. I chociaż i w tym względzie istnieją przepisy

prawne ograniczające działania nieetyczne, to i tam gdzie takich uregulowań

brakuje, zarządzający finansami powinni przestrzegać zasady postępowania

etycznego, co oznacza postępowanie zgodne z przyjętymi regułami

moralnymi.

1.11. Źródła korzyści dla akcjonariuszy.

Istnieją zasadniczo dwa główne źródła finansowych korzyści, które mogą

osiągnąć akcjonariusze przez posiadanie akcji. Należą do nich:

a) wypłata dywidendy,

b) korzyści ze wzrostu rynkowej ceny akcji.

Wybór konkretnego rozwiązania leży w gestii akcjonariuszy. Zazwyczaj

spółki przeznaczają część zysku na wypłatę dywidend, a część zatrzymują na

inwestycje. Zrealizowanie korzystnych inwestycji sprzyja wzrostowi cen

akcji. W takim przypadku akcjonariusze, którzy sprzedadzą po jakimś czasie

akcje spółki będą mogli zrealizować wysokie zyski kapitałowe. Do problemu

wyboru między reinwestycją zysków w przedsiębiorstwie a wypłatą

dywidendy w ramach tego opracowania jeszcze wrócimy. Dla osób

szczególnie zainteresowanych polecamy szeroką literaturę z zakresu finansów

przedsiębiorstw omawiającą zagadnienia polityki dywidend.

1.12. Metody maksymalizacji bogactwa akcjonariuszy.

Poprzednio

wskazano,

że

celem

zarządzania

finansami

w

przedsiębiorstwie jest maksymalizacja jego rynkowej wartości (inaczej

maksymalizacja bogactwa właścicieli). Zwrócono przy tym uwagę, że

powinno się jednocześnie analizować poziom zysku, jak i ryzyko. W punkcie

28

tym prezentuje się sposoby, jak należałoby ten postulat realizować.

Podstawowa zależność między oczekiwaną stopą zwrotu (potencjalnym

zyskiem), a ryzykiem jest następująca: wzrostowi stopy zwrotu (wzrostowi

zysku) towarzyszy wzrost ryzyka i odwrotnie: mniejszemu ryzyku towarzyszy

niższa

stopa

zwrotu

(zysk).

Niemożliwe

więc

jest

jednoczesne

maksymalizowanie

rentowności

kapitału

(inaczej

stopy

zwrotu

z

zaangażowanego kapitału lub zysku) i minimalizowanie ryzyka. W związku z

powyższym istnieją zasadniczo dwie możliwości maksymalizacji rynkowej

wartości przedsiębiorstwa (maksymalizacji bogactwa akcjonariuszy):

a) maksymalizację rentowności kapitału (stopy zwrotu z kapitału, zysku) przy

zadanym akceptowalnym poziomie ryzyka,

b) osiągnięcie zadanej (pożądanej) rentowności kapitału przy minimalnym

poziomie ryzyka.

W pierwszym sposobie „wychodzi się” od poziomu ryzyka. Określa się

więc maksymalną „stratę” jaką się jest w stanie zaakceptować w przypadku,

gdy inwestycja z jakiegoś powodu „nie powiedzie się”. Następnie przy tak

określonej stopie ryzyka następuje poszukiwanie przedsięwzięć, które według

naszych oczekiwań przyniosą największy zysk. Eliminuje się przy tym

inwestycje, które mają wyższy od zakładanego poziom ryzyka.

Drugi sposób jest odwrotnością pierwszego. Tutaj punktem wyjścia jest

określenie „zadanej stopy zwrotu”, którą zamierza się uzyskać dzięki

inwestycji. Następnie spośród dostępnych inwestycji wybiera się tą, która

spełnia zadaną stopę zwrotu i ma ze wszystkich alternatywnych projektów

najniższe ryzyko.

1.13. Oczekiwana stopa zwrotu i ryzyko

Omawiając cel zarządzania finansami w przedsiębiorstwie wystąpiły

pojęcia „oczekiwana stopa zwrotu” (oczekiwana rentowność kapitałów) i

„ryzyko”. W niniejszym punkcie definiuje się i objaśnia te, jak ważne pojęcia.

29

Oczekiwana stopa zwrotu – jest to przewidywana przez inwestora stopa

dochodu możliwa do osiągnięcia dzięki inwestycji. Inaczej jest to przeciętna

wartość rozkładu prawdopodobieństwa możliwych rezultatów.

Znając wszystkie możliwe sytuacje oraz prawdopodobieństwo ich

wystąpienia oczekiwaną stopę dochodu możemy obliczyć z następującego

równania:

å

=

×

=

×

+

+

×

+

×

=

n

t

t

t

n

n

k

P

k

P

k

P

k

P

k

1

2

2

1

1

...

(1.13.1)

gdzie:

k

–

średnia oczekiwana stopa dochodu,

P

t

–

prawdopodobieństwo wyniku „t”,

k

t

–

osiągana stopa dochodu, przy zajściu wyniku „t”,

n

–

liczba możliwych wyników.

Z kolei ryzyko definiuje się jako prawdopodobieństwo, że wystąpi jakieś

zdarzenie powodujące, że nie zostanie osiągnięta oczekiwana stopa dochodu.

Ponieważ decyzje w zakresie finansów przedsiębiorstw dotyczą przyszłości

nierozerwalnie są więc związane z ryzykiem. Ryzyko oznacza więc sytuację

niepewności uzyskania w przyszłości założonej stopy zwrotu lub warunków

gospodarowania, gdy znany jest (oszacowany) rozkład prawdopodobieństwa

ich wystąpienia. Można zatem powiedzieć iż ryzyko jest to „skwantyfikowana

niepewność”.

Tak więc rozpatrując jakiekolwiek decyzje w przedsiębiorstwie należy

brać pod uwagę zarówno stopę dochodu z tych inwestycji, jak i poziom

ryzyka.

Wyznaczanie

stopy

dochodu,

przy

znajomości

rozkładu

prawdopodobieństwa możliwych rezultatów następuje na podstawie formuły

przedstawionej powyżej (1.14.1). Natomiast podstawowymi miarami ryzyka

są wariancja i odchylenie standardowe. Wariancję oblicza się na podstawie

następującej formuły:

30

å

=

×

-

=

×

-

+

+

×

-

+

×

-

=

n

t

t

t

n

n

P

k

k

P

k

k

P

k

k

P

k

k

1

2

2

2

2

1

2

1

2

)

(

)

(

...

)

(

)

(

d

(1.13.2)

gdzie:

d

2

-

wariancja,

pozostałe oznaczenia jak we wzorze (1.13.1).

Z kolei odchylenie standardowe (

d) oblicza się jako pierwiastek z

wariancji:

%

100

2

×

=

d

d

(1.13.3)

gdzie:

d

-

odchylenie standardowe,

d

2

-

wariancja.

Przyjmuje się, że im wyższy poziom tych miar rozproszenia tym większe

ryzyko opisywanego zjawiska (H. Markowitz).

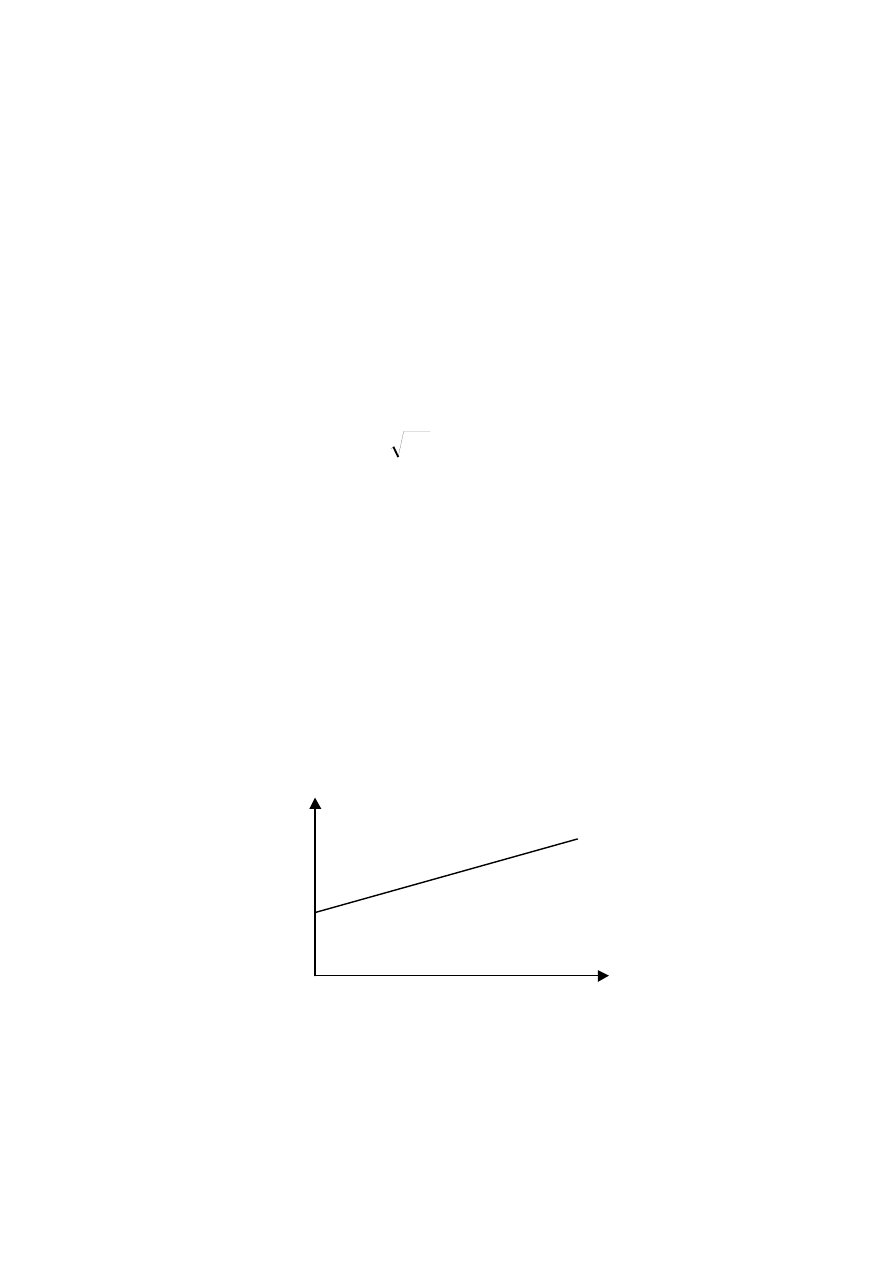

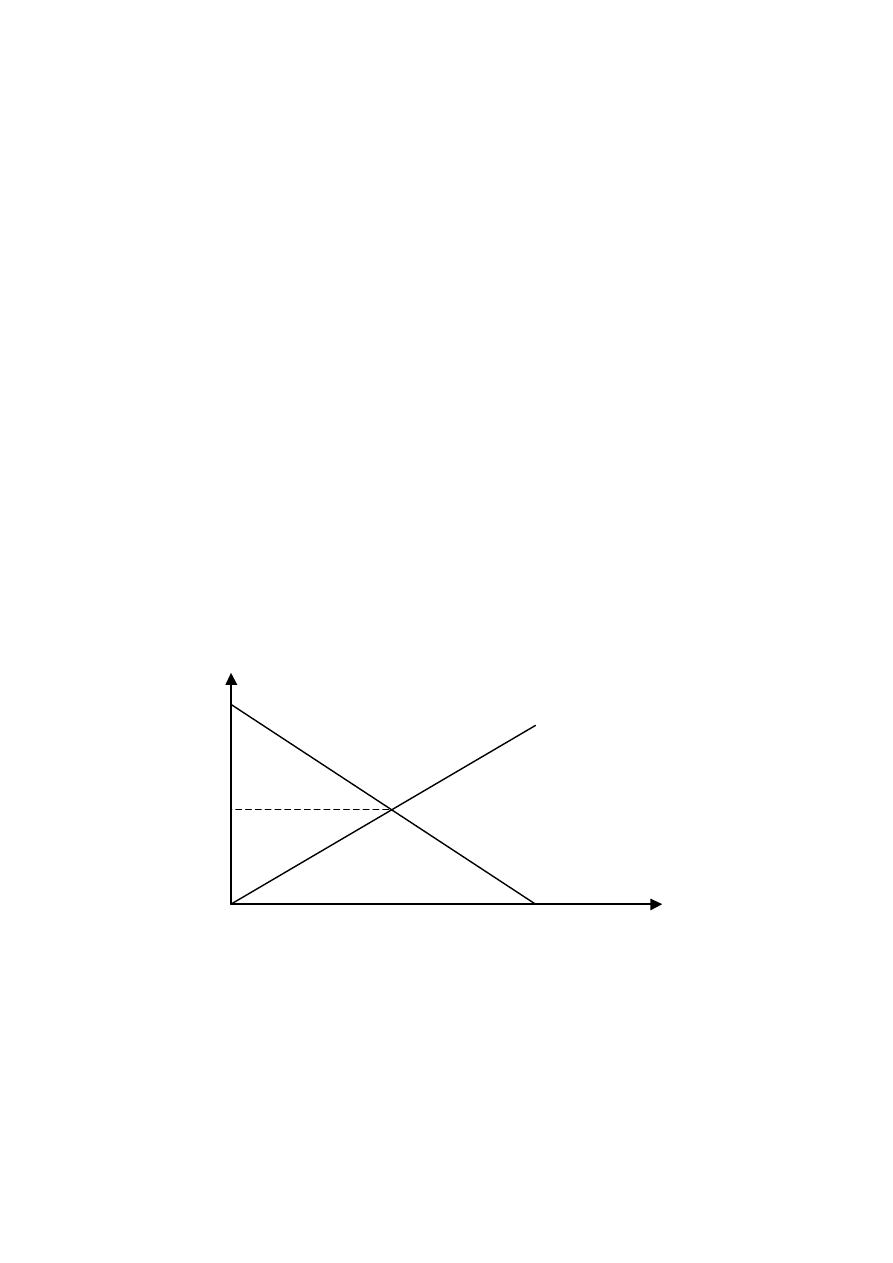

Natomiast zależność między stopą zwrotu a ryzykiem można przedstawić

następująco:

Wykres 1. Zależność między stopą zwrotu a ryzykiem

Źródło: opracowanie własne.

Stopa zwrotu

ryzyko

31

Z powyższej zależności wynika, jak już zostało wcześniej powiedziane, że

wyższej stopie zwrotu towarzyszy wyższe ryzyko. Analizując podaną wyżej

zależność bardziej szczegółowo możemy stwierdzić, że istnieje jakaś

inwestycja, która ma ryzyko równe zeru. Powszechnie przyjmuje się, że

inwestycje w obligacje skarbowe są pozbawione ryzyka. Znaczy to,

wyłączając przypadki wyjątkowe (np. wojny), że państwo nie zbankrutuje, a

nabywcy kupując obligacje mają pewność, że otrzymają pożyczoną kwotę

wraz z należnymi im odsetkami. Osiągnięcie wyższej stopy zwrotu wymaga

poniesienia określonego ryzyka. I tak dla przykładu lokując pieniądze na

rachunkach bankowych można oczekiwać wyższej stopy zwrotu niż z

obligacji skarbowych, jednak ponosi się ryzyko, że bank zbankrutuje, a

lokujący tam swoje kapitały nie odzyskają nawet ulokowanego wkładu. Przy

inwestycjach w akcje oczekiwana stopa zwrotu jest jeszcze wyższa niż w

przypadku lokat bankowych, jednak ryzyko poniesienia strat jest również

większe. Zdecydowanie największe zyski można osiągnąć spekulując na

prawach pochodnych (opcje, warranty, futures). Znane są przypadki, nawet z

polskiej GPW, osiągnięcia kilkuset procentowych stóp zwrotu. Jednakże

ryzyko straty całości zaangażowanego kapitału jest również znaczne. Na

zakończenie tychże rozważań na temat stopy zwrotu i ryzyka przytoczymy

następujący przykład.

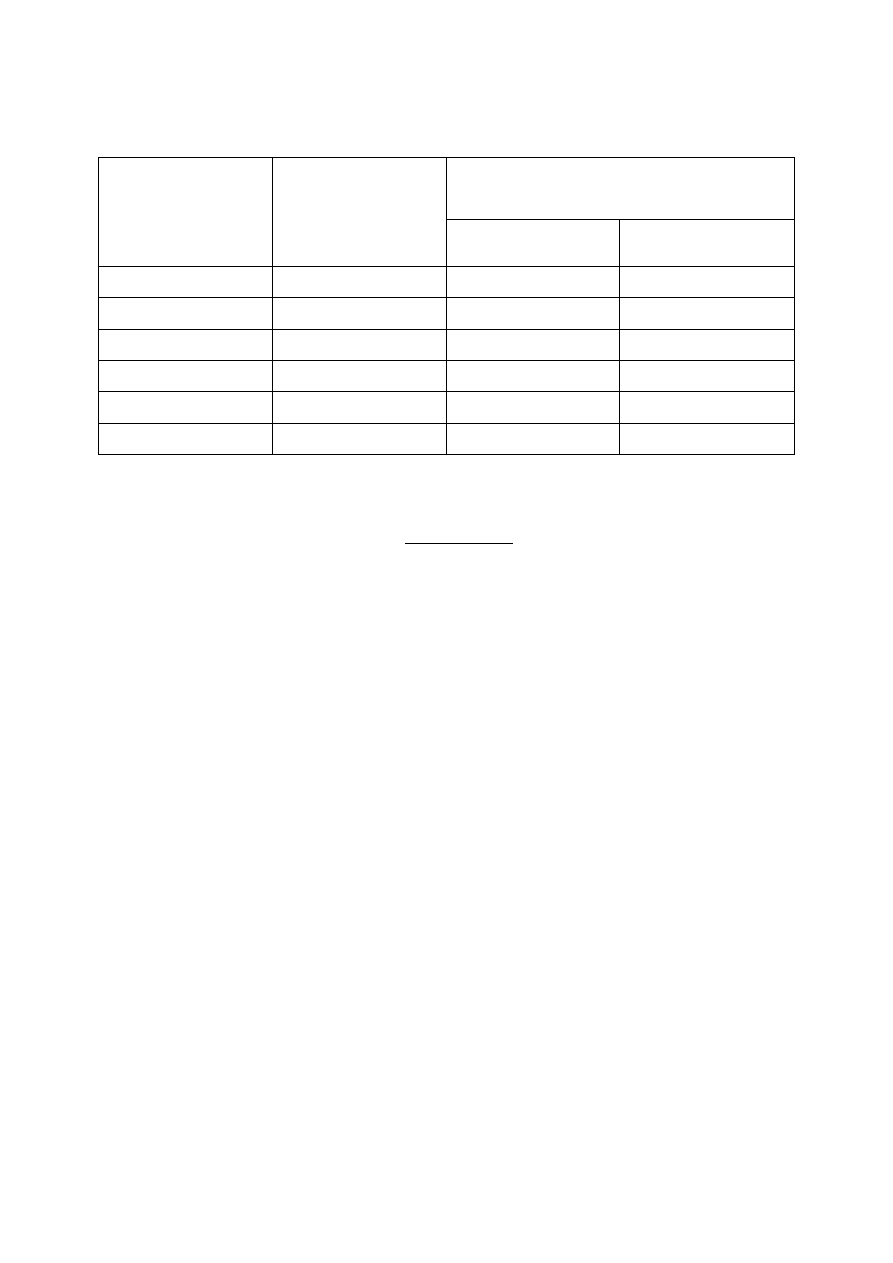

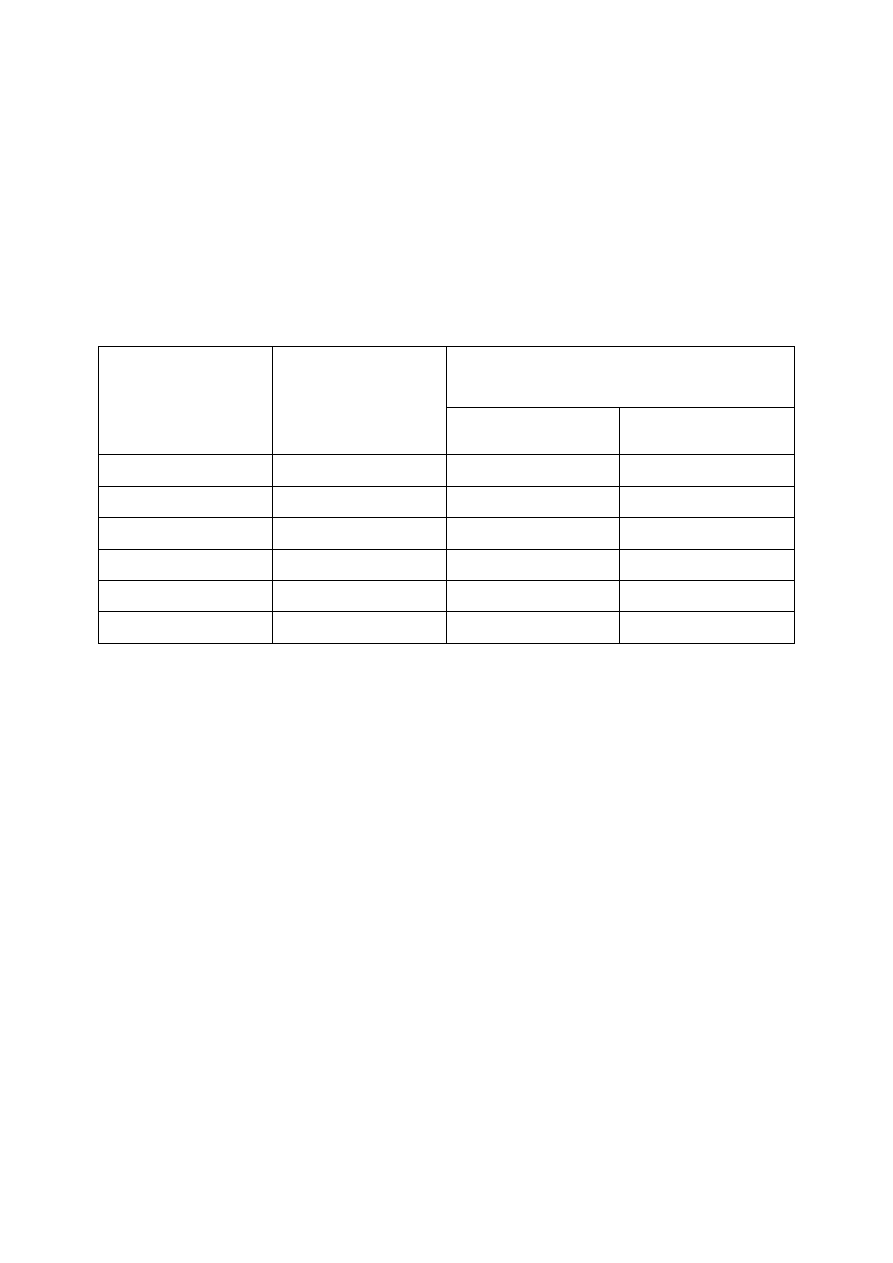

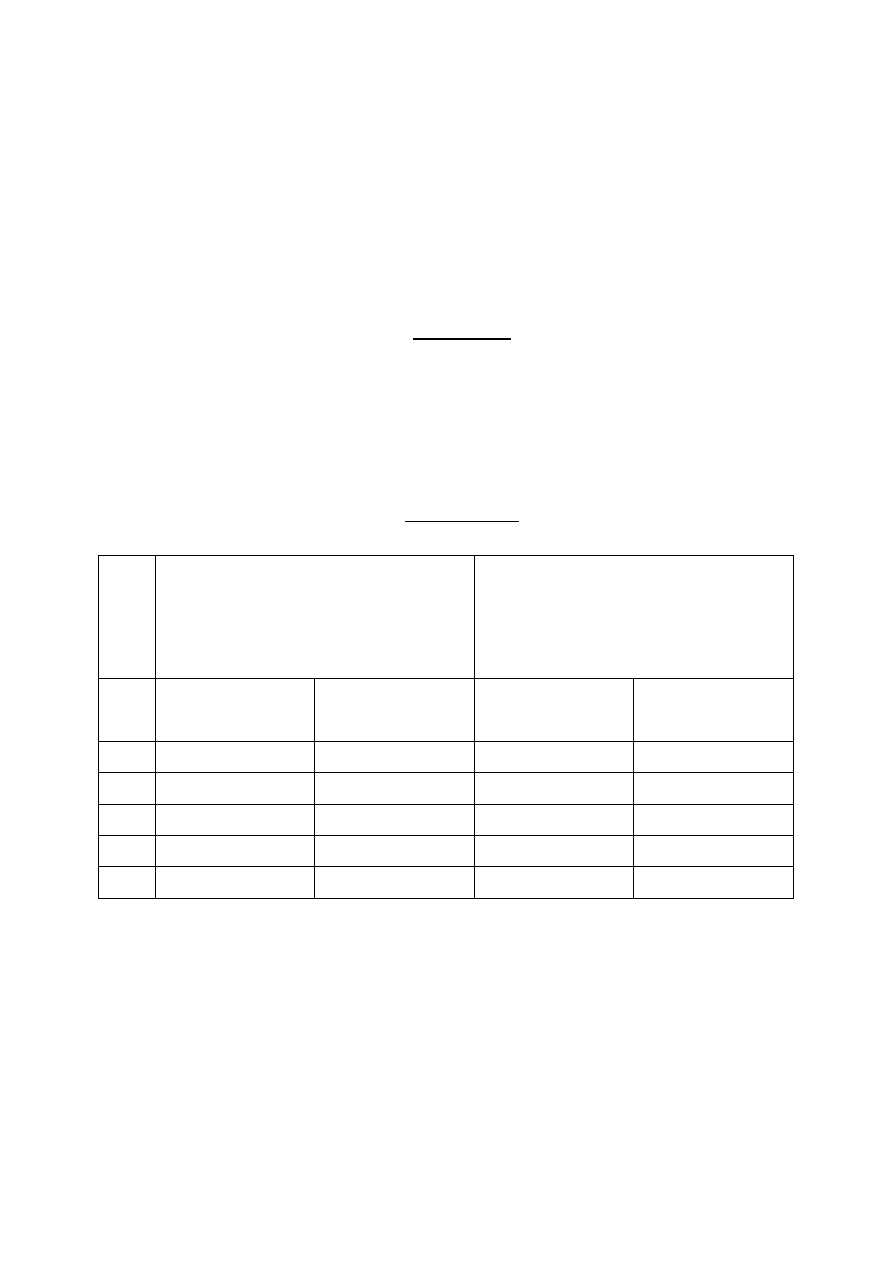

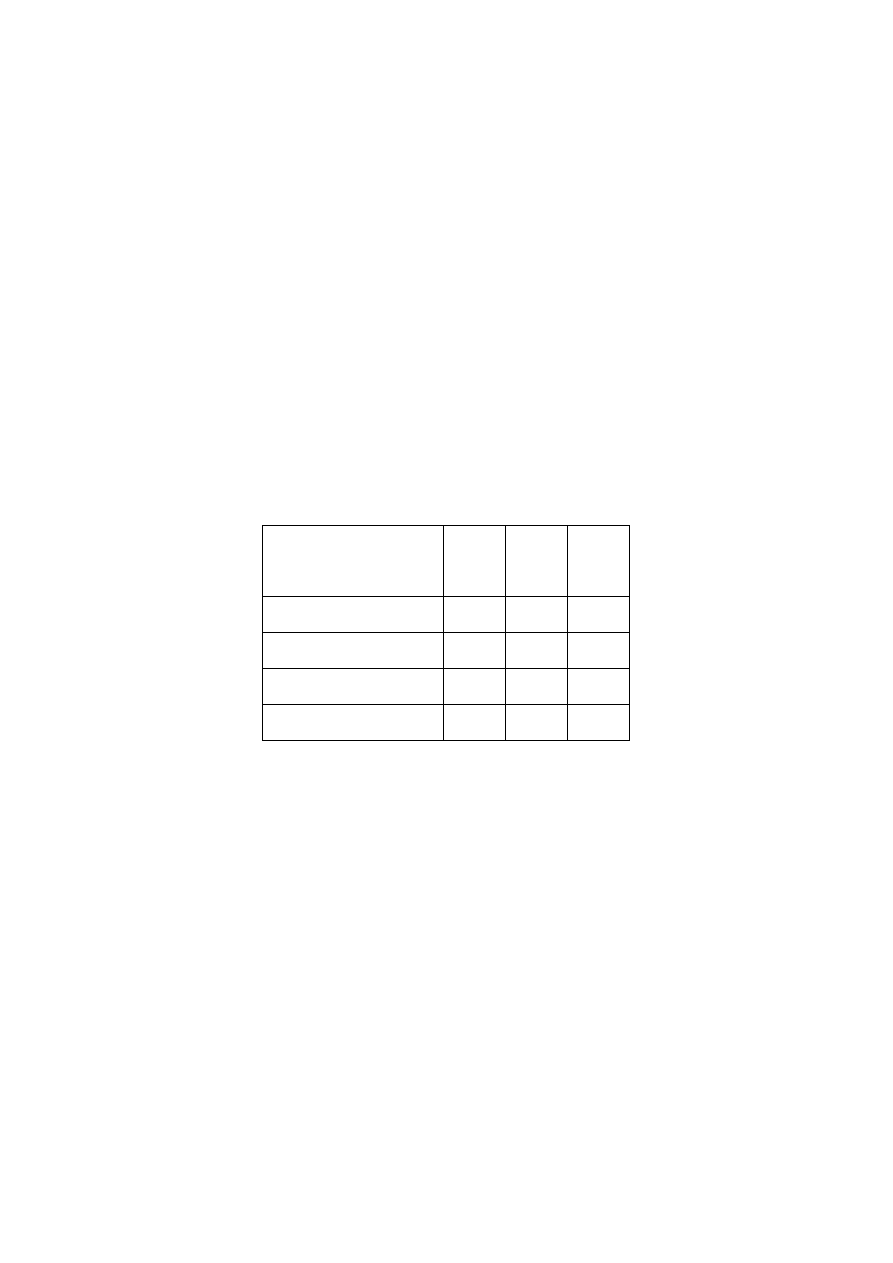

Przykład 1.

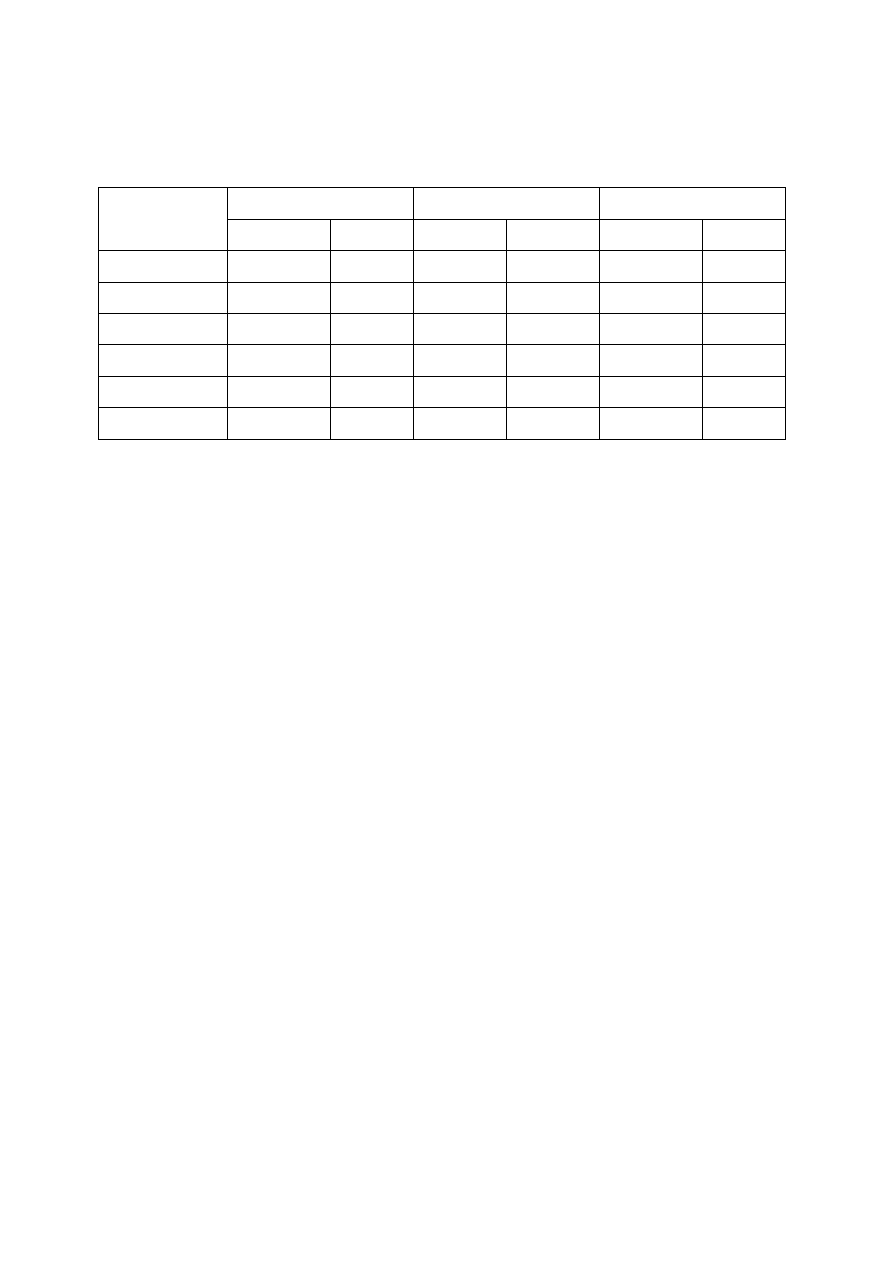

Odpowiednio rozkłady prawdopodobieństwa wystąpienia 5 stanów

koniunktury gospodarczej oraz oczekiwane stopy dochodu w przypadku

wystąpienia każdego z tych stanów dla projektów inwestycyjnych „A” i „B”

przedstawia poniższa tabela:

32

Oczekiwana stopa zwrotu z projektu

(k

t

)

Stan

Prawdopodobień-

stwo wystąpienia

(P

t

)

„A”

„B”

1. głęboka recesja

0,1

4,0%

2,0%

2. łagodna recesja

0,2

6,0%

6,0%

3. stagnacja

0,4

12,0%

10,0%

4. łagodny wzrost

0,2

8,0%

14,0%

5. szybki wzrost

0,1

5,0%

18,0%

SUMA: 1,0

Przeanalizuj oba projekty ze względu na stopę zwrotu i ryzyko oraz wskaż

projekt efektywniejszy.

Rozwiązanie:

1. Określenie oczekiwanej stopy zwrotu z projektów:

k(A) = 0,1

× 4% + 0,2 × 6% + 0,4 × 12% + 0,2 × 8% + 0,1 × 5% = 8,5%

k(B) = 0,1

× 2% + 0,2 × 6% + 0,4 × 10% + 0,2 × 14% + 0,1 × 18%=10,0%

Tak więc z uwagi na średni poziom oczekiwanej stopy zwrotu

efektywniejszy jest wariant „B”.

2. Określenie poziomu ryzyka obu wariantów:

δ

2

(A) =(0,04-0,085)

2

× 0,1 + (0,06-0,085)

2

× 0,2 + (0,12-0,085)

2

× 0,4 +

(0,08-0,085)

2

× 0,2 + (0,05-0,085)

2

× 0,1 =

0,00095

δ(A) = 3,08%

δ

2

(B) = (0,02-0,10)

2

× 0,1 + (0,06-0,10)

2

× 0,2 + (0,10-0,10)

2

× 0,4 + (0,14-

0,10)

2

× 0,2 + (0,18-0,10)

2

× 0,1 = 0,00192

δ(B)= 4,38%

Zatem z uwagi na poziom ryzyka korzystniejszy jest projekt „A”.

Zgodnie więc z oczekiwaniami większej stopie dochodu towarzyszy

wyższe ryzyko. W tym przypadku ostatecznym i najważniejszym kryterium

oceny i wyboru pomiędzy projektami „A” i „B” jest ryzyko przypadające na

jednostkę oczekiwanego dochodu.

33

Funkcję takiego kryterium spełnia współczynnik zmienności (V)

obliczany na podstawie poniższego wzoru:

k

V

d

=

(1.13.4)

gdzie:

V

-

współczynnik zmienności,

pozostałe oznaczenia jak poprzednio.

Tak obliczony współczynnik zmienności oznacza wielkość ryzyka

odpowiadającą jednostkowemu oczekiwanemu dochodowi. Zatem spośród

projektów inwestowania należy oczywiście wybierać ten dla którego „V” jest

najniższe.

3. Określenie współczynnika zmienności „V”

V(A) = 3,08% / 8,5% = 0,36

V(B) = 4,38% / 10,0% = 0,44

Stąd uwzględniając oba kryteria tzn. oczekiwaną stopę zwrotu i poziom

ryzyka lepszy jest projekt „A”.

1.14. Ryzyko systematyczne (niedywersyfikowalne) i niesystematyczne

(dywersyfikowalne).

W tym punkcie podejmuje się bardziej szczegółową analizę ryzyka. Otóż

do podstawowych przesłanek ryzyka należy zaliczyć:

a) politykę społeczno-polityczną państwa,

b) siłę przetargową dostawców,

c) siłę przetargową odbiorców,

d) istniejącą konkurencję,

e) nowo wchodzących,

f) zagrożenie substytutami.

34

W analizie ryzyka należy uwzględnić zarówno czynniki makro-, jak i

mikroekonomiczne. Ryzyko związane z czynnikami makroekonomicznymi (tj.

np. inflacja, stopy procentowe, bezrobocie, polityka kursowa), czyli polityką

gospodarczą państwa jest tzw. ryzykiem systematycznym. Jest ono związane z

inwestycjami we wszystkie papiery wartościowe notowane na danym rynku

kapitałowym (w danym państwie) ponieważ odnosi się do czynników, które

wpływają na zyski wszystkich przedsiębiorstw. Z kolei ryzyko związane z

czynnikami mikroekonomicznymi to tzw. ryzyko niesystematyczne (ryzyko

przedsiębiorstwa), czyli ryzyko związane z prowadzeniem biznesu. Źródła

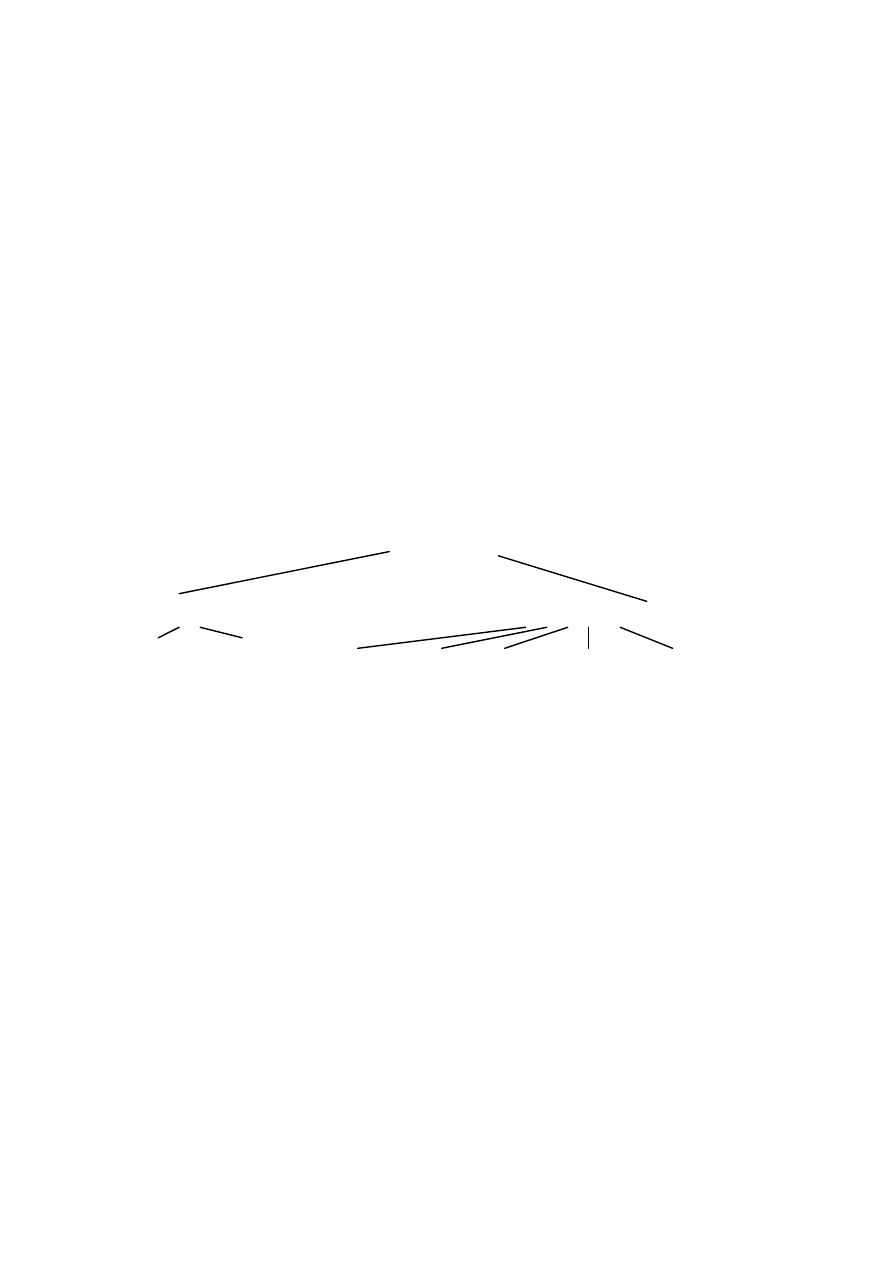

zarówno ryzyka systematycznego i niesystematycznego przedstawia poniższy

diagram:

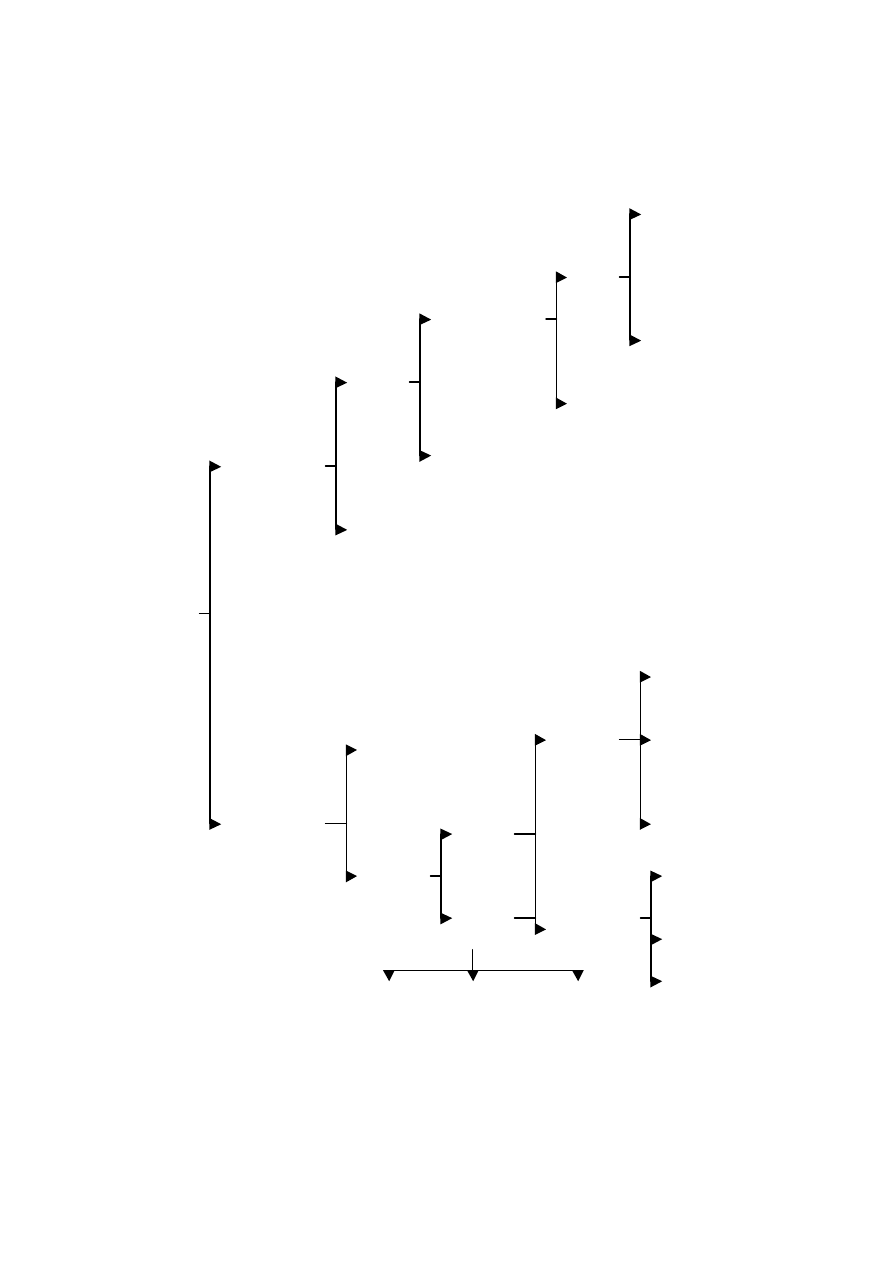

Rysunek 2. Źródła ryzyka systematycznego i niesystematycznego

Ryzyko całkowite

Ryzyko niesystematyczne

Ryzyko systematyczne

Ryzyko

Ryzyko

Ryzyko

Ryzyko Ryzyko

Ryzyko

Ryzyko

związane z finansowe

rynkowe

stopy stopy

siły kursowe

działalnością

zwrotu reinwestycji nabywczej

gospodarczą

Źródło: H. B. Mayo „Wstęp do inwestowania”

Jak widać z powyższego diagramu w ramach ryzyka niesystematycznego

można wyróżnić ryzyko związane z działalnością gospodarczą (tzw. ryzyko

operacyjne) oraz ryzyko finansowe.

Ryzyko operacyjne dotyczy natury przedsięwzięcia gospodarczego i jest

związane z niepewnością co do kształtowania się przyszłych przepływów

operacyjnych przedsiębiorstwa. Związane jest ono w szczególności z

natężeniem i rodzajem konkurencji, z wielkością potencjalnego zagrożenia

pojawieniem się nowych konkurentów, bądź produktów substytucyjnych, siłą

przetargową dostawców i odbiorców. W zależności od kształtowania się

powyższych czynników przedsiębiorstwo ma większą lub mniejszą możliwość

35

oddziaływania na sprzedaż, koszty i ceny. Czym przedsiębiorstwo ma

mniejszą możliwość oddziaływania tym ryzyko działalności jest większe. Na

ryzyko operacyjne wpływ mają również takie czynniki wewnętrzne jak

sprawność

zarządzania,

siła

perswazji

związków

zawodowych

itp.(szczegółowa analiza ryzyka operacyjnego znajduje się w rozdziale

poświęconym długoterminowym decyzjom inwestycyjnym).

Z kolei ryzyko finansowe związane jest z finansowaniem majątku

przedsiębiorstwa. Zaciągnięcie kredytu na sfinansowanie działalności

gospodarczej zwiększa ryzyko, gdyż kredytodawca stawia swemu klientowi

określone warunki, które ten ostatni musi spełnić, aby uzyskać dostęp do

funduszy. Najbardziej podstawowym warunkiem jest żądanie zapłaty odsetek

i zwrotu pożyczonego kapitału. Tak więc firma korzystająca z kredytu do

finansowania swej działalności ponosi zwiększone ryzyko, gdyż musi

wypełnić dodatkowe zobowiązania

2

(szczegółowa analiza ryzyka finansowego

znajduje się w rozdziale poświęconym długoterminowym decyzjom

finansowym).

Przedstawione powyżej ryzyko niesystematyczne daje się dywersyfikować

przez budowę portfela inwestycyjnego składającego się z papierów

wartościowych emitowanych przez przedsiębiorstwa o różnej specyfice (z

różnych branż). Im więcej papierów wartościowych w portfelu, tym ryzyko

niesystematyczne jest mniejsze.

W ramach ryzyka systematycznego można wyróżnić: ryzyko rynkowe,

ryzyko stopy procentowej, ryzyko reinwestycji, ryzyko siły nabywczej,

ryzyko kursowe.

Ryzyko rynkowe związane jest z tendencją podążania cen akcji za

ogólnym trendem rynku. Odzwierciedla ono zmiany cen akcji wywołane

zmianami na rynku papierów wartościowych jako całości, bez względu na to,

jak poważne zmiany zachodzą w dochodowych perspektywach firmy.

2

H. B. Mayo, Wstęp do inwestowania, K. E. LIBER, Warszawa 1997, s. 11

36

Ryzyko stopy procentowej oznacza niepewność związaną ze zmianami

stopy procentowej (prawdopodobieństwo poniesienia straty spowodowanej

wzrostem stopy procentowej).

Z kolei ryzyko reinwestycji odnosi się do ryzyka związanego z

reinwestycjami funduszów uzyskanych z inwestycji (ryzyko związane z

reinwestycją dochodów z kapitału na niższy procent niż początkowo

uzyskany).

Ryzyko siły nabywczej (ryzyko inflacji) to ryzyko zmniejszenia siły

nabywczej aktywów i dochodu przez przyszłą inflację.

Ostatnie z zaprezentowanych źródeł ryzyka systematycznego nosi nazwę

ryzyka kursowego. Dotyczy ono jedynie sytuacji, gdy inwestor nabywa

zagraniczne aktywa nominowane w walucie obcej. Ryzyko to występuje w

momencie wymiany jednej waluty na drugą i oznacza niepewność związaną

ze zmianami wartości walut

3

.

W teorii finansów ryzyko systematyczne określane jest jako ryzyko

niedywersyfikowalne, gdyż nie można go zmniejszyć budując portfel

papierów wartościowych emitowanych przez przedsiębiorstwa o różnej

specyfice działania. Jedyną możliwością zdywersyfikowania tego ryzyka jest

zakup papierów wartościowych w różnych krajach. Jest to tzw.

dywersyfikacja międzynarodowa, która jest jedyną możliwością zmniejszenia

ryzyka związanego z czynnikami makroekonomicznymi (czyli ryzyka

systematycznego).

Podsumowując

rozważania

na

temat

makro-

i

mikroekonomicznych

czynników

ryzyka

należy

stwierdzić,

że

im

przedsiębiorstwo i jego przedsięwzięcia są silniej uwrażliwione na czynniki

makroekonomiczne, tym mniejsze ma możliwości wpływu na ich

kształtowanie, co oznacza, że jego działalność staje się bardziej ryzykowna.

Jeśli natomiast przedsiębiorstwo i jego projekty rozwojowe wykazują

silniejszą wrażliwość na czynniki mikroekonomiczne, tym bardziej rosną

możliwości ich zmiany, a tym samym potencjalne ryzyko obniża się

4

.

3

H. B. Mayo, op. cit., s. 12

4

R. Dobbins, W. Frąckowiak, S. F. Witt, op. cit., s. 20-21

37

Na zakończenie omawiania pojęcia ryzyka należy jeszcze raz podkreślić,

że każdy inwestor ma awersję do ryzyka. Oznacza to, że w zamian za wyższe

ryzyko oczekuje on wyższych dochodów.

1.15. Pojęcie cash flow i sposoby jego wyznaczania.

Cash flow (inaczej zestawienie przepływów pieniężnych, nadwyżka

finansowa) jest to zestawienie faktycznych wpływów i wydatków w

przedsiębiorstwie w danym okresie. Należy tu podkreślić, że finansistę nie

interesują zbytnio dane księgowe o ile nie wiążą się one z rzeczywistymi

wpływami i wydatkami. Jak to będzie omówione w rozdziale dotyczącym

oceny projektów inwestycyjnych, warunkiem koniecznym przyjęcia projektu

inwestycyjnego jest, by rzeczywiste zdyskontowane wpływy z projektu

przewyższyły wydatki związane z inwestycją. Przepływ pieniężny jest

również wyznaczany dla oceny zbadania wypłacalności przedsiębiorstwa.

Analizując rzeczywiste wpływy i wydatki możemy przewidzieć, czy w

którymś momencie w przyszłości nie nastąpi sytuacja, że przedsiębiorstwo

nie będzie miało środków na pokrycie istotnych wydatków. Poza tym

zestawienie przepływów pieniężnych jest, oprócz bilansu i rachunku zysków i

strat, podstawowym sprawozdaniem wymaganym od spółek.

Zestawienie przepływów pieniężnych może być sporządzane dwiema

różnymi metodami: tzw. metodą bezpośrednią i metodą pośrednią. Metoda

bezpośrednia polega na rejestrowaniu wszystkich wpływów i wydatków

gotówkowych w każdym z trzech podstawowych obszarów działalności

przedsiębiorstwa tj. działalności operacyjnej, inwestycyjnej i finansowej.

Jak już zostało wcześniej powiedziane działalność operacyjna dotyczy

bieżącej, podstawowej działalności przedsiębiorstwa. Wobec powyższego w

ramach tego obszaru rejestrowane są wpływy i wydatki dotyczące zmian

majątku obrotowego związanego ze sprzedażą produktów i usług. Jako

przykładowe wpływy z działalności operacyjnej można by wskazać:

gotówkowe wpływy od odbiorców za sprzedane im produkty, bądź towary,

38

wpływy związane ze spłatą należności przez odbiorców. Z kolei przykładowe

wydatki w obszarze działalności operacyjnej to: gotówka płacona dostawcom

bądź to za zakupy gotówkowe, bądź jako spłata zobowiązań wobec

dostawców, jak również inne wydatki gotówkowe związane z podstawową

działalnością takie jak opłaty, podatki.

Z kolei działalność inwestycyjna dotyczy sprzedaży i zakupu rzeczowych

i finansowych składników majątku trwałego. Wobec czego przykładowymi

wpływami

w

ramach

działalności

inwestycyjnej

będą

sprzedaż

długoterminowych

papierów

wartościowych

oraz

środków trwałych,

natomiast wydatkami – wydatki na inwestycje.