Zbiór zadań

do ćwiczeń z przedmiotu

„Rachunkowość zarządcza”

dla magisterskich studiów uzupełniających

Wydziału Zarządzania UG

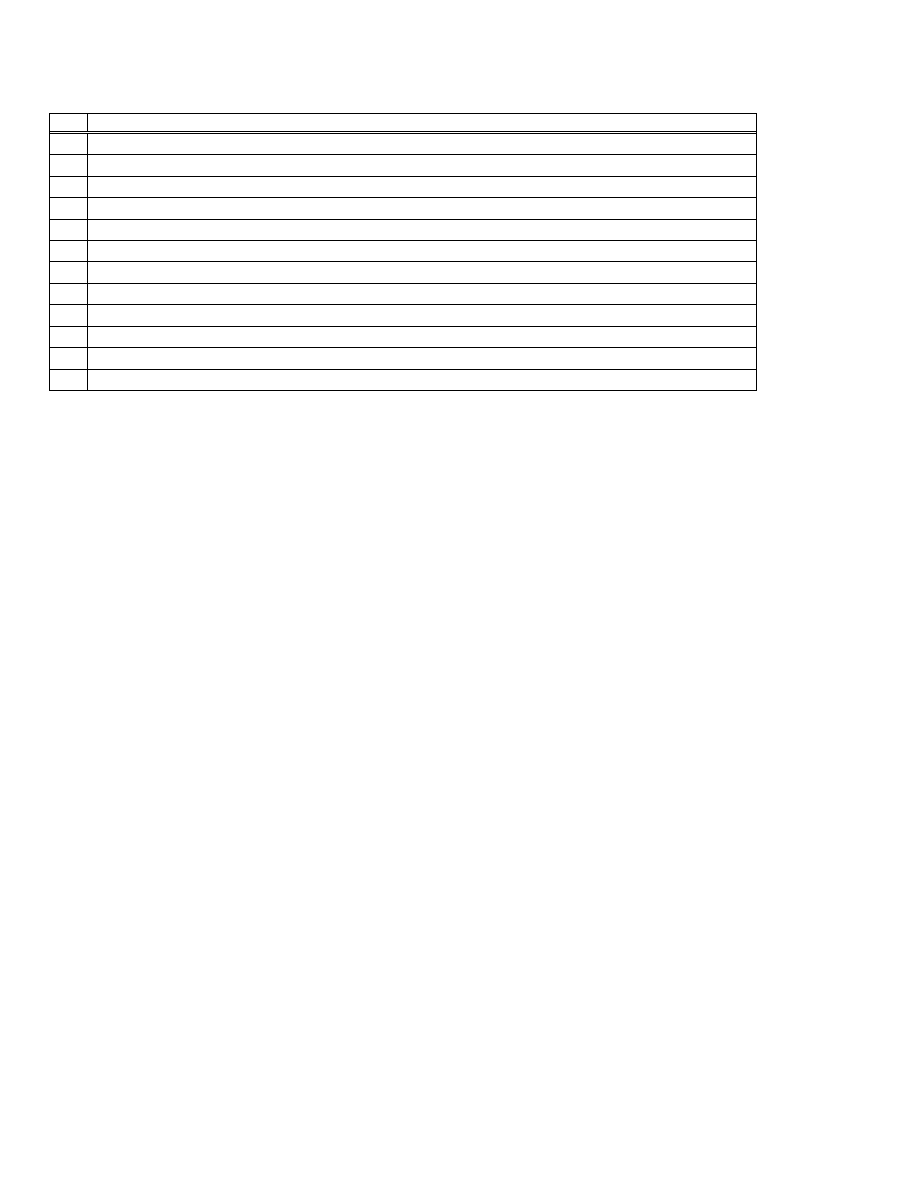

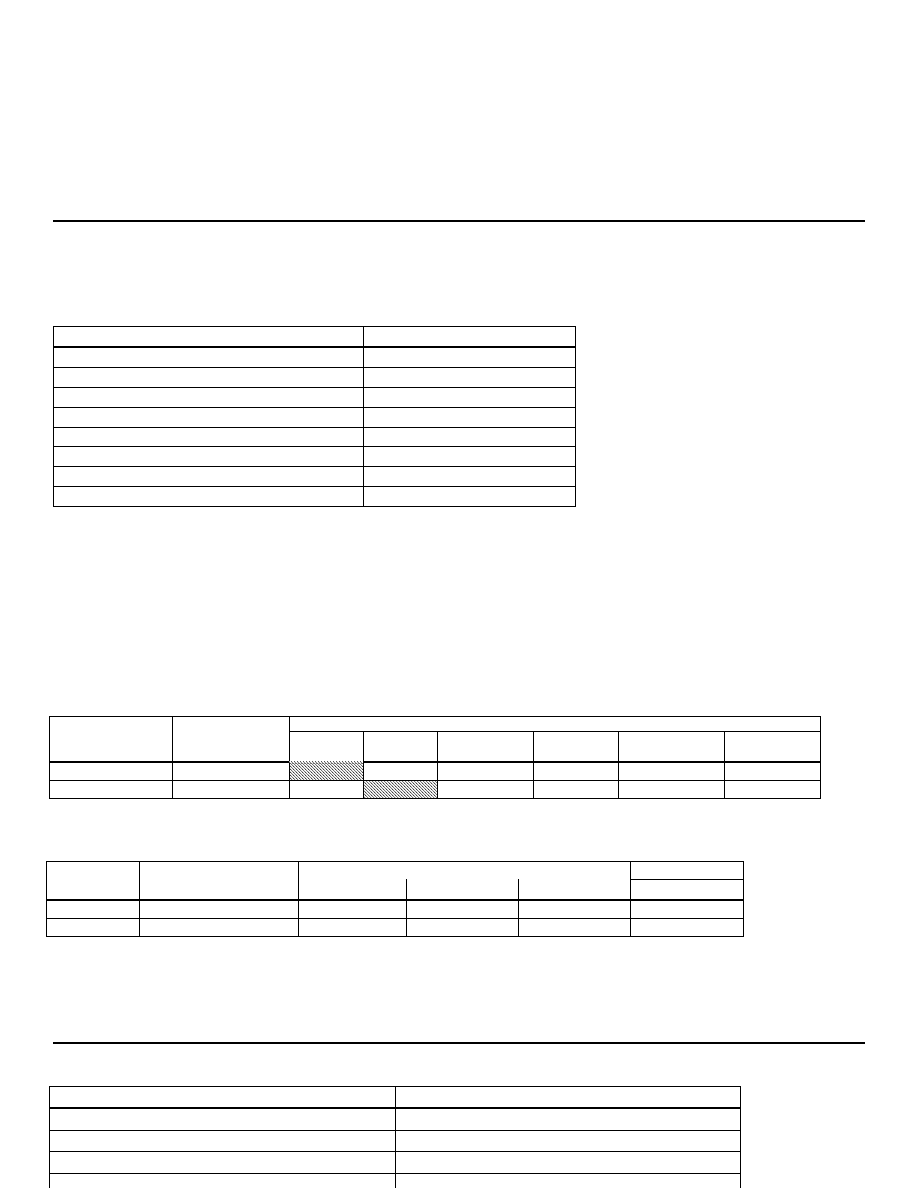

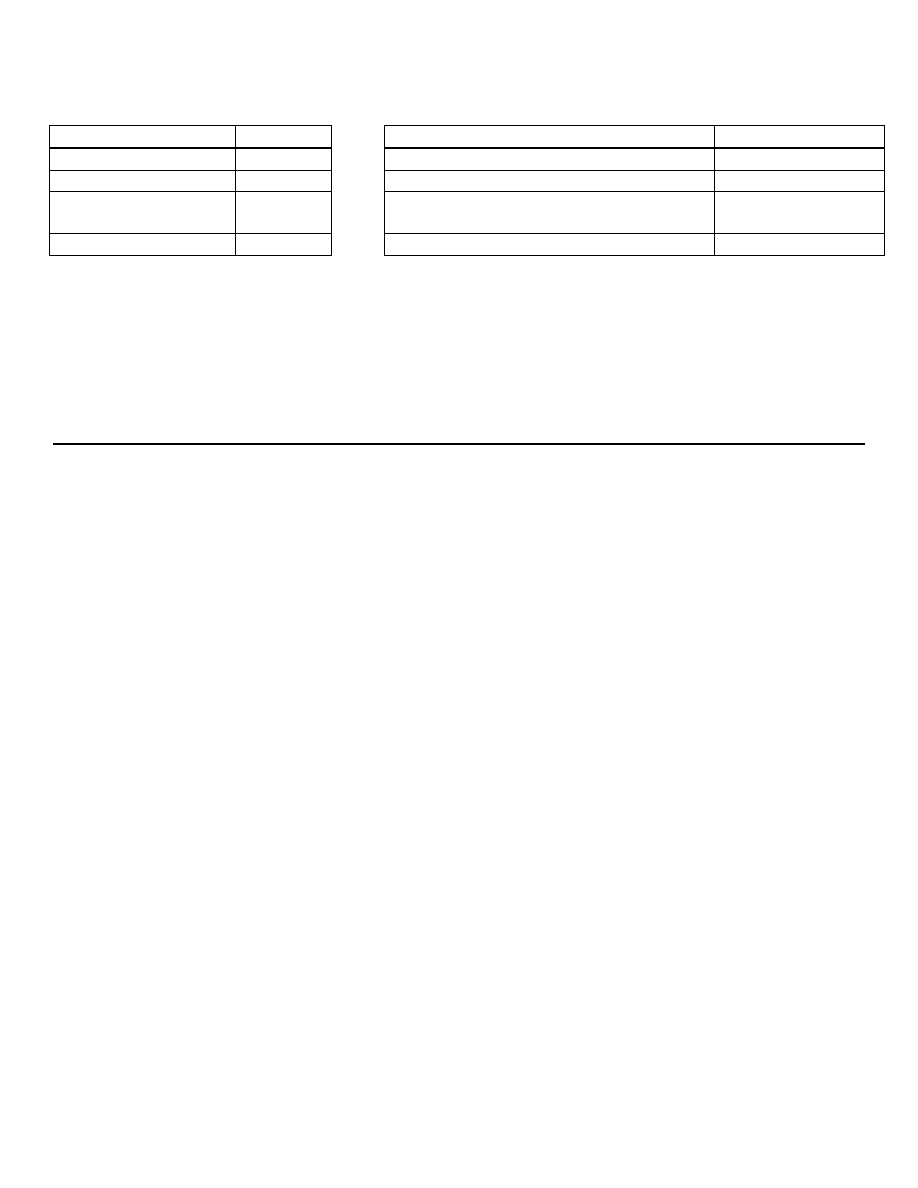

Program ćwiczeń z rachunkowości zarządczej

lp

Temat zajęć

1

Klasyfikacja i grupowanie kosztów dla potrzeb rachunkowości finansowej

2

Rozliczanie kosztów w rachunku kosztów pełnych, część 1

3

Rozliczanie kosztów w rachunku kosztów pełnych, część 2

4

Metody podziału kosztów na zmienne i stałe

5

Porównanie rachunku kosztów pełnych i zmiennych

6

Rachunek kosztów zmiennych

7

Analiza zależności „produkcja-koszty-zysk”

8

Wspomaganie decyzji o wielkości i strukturze produkcji

9

Decyzje cenowe w przedsiębiorstwie

10 Rachunek kosztów postulowanych i standardowych

11 Rachunek kosztów docelowych i kosztów działań

12 Budżetowanie działalności przedsiębiorstwa

Literatura pomocnicza:

1. Drury C., Rachunek kosztów, PWN, Warszawa 1995.

2. Gierusz J., Poradnik ewidencji i rozliczania kosztów., ODDK, Gdańsk 1992.

3. Jaruga A.A., Nowak W.A., Szychta A., Rachunkowość zarządcza, Absolwent, Łódź 1999.

4. Nowak E., Rachunkowość zarządcza., Wydawnictwo Profesjonalnej Szkoły Biznesu, Kraków 2001.

5. Ossowski M., Rachunkowość zarządcza, WSFiR, Sopot 2004.

6. Sojak Sławomir, Rachunkowość zarządcza., Dom Organizatora, Toruń 2003.

7. Wermut J., Rachunkowość zarządcza, ODDK, Gdańsk 2000.

8.

Wermut J., Zbiór przykładów z rachunkowości zarządczej., ODDK, Gdańsk 1997.

Zadanie 1.

Klasyfikacja i grupowanie kosztów dla potrzeb rachunkowości finansowej

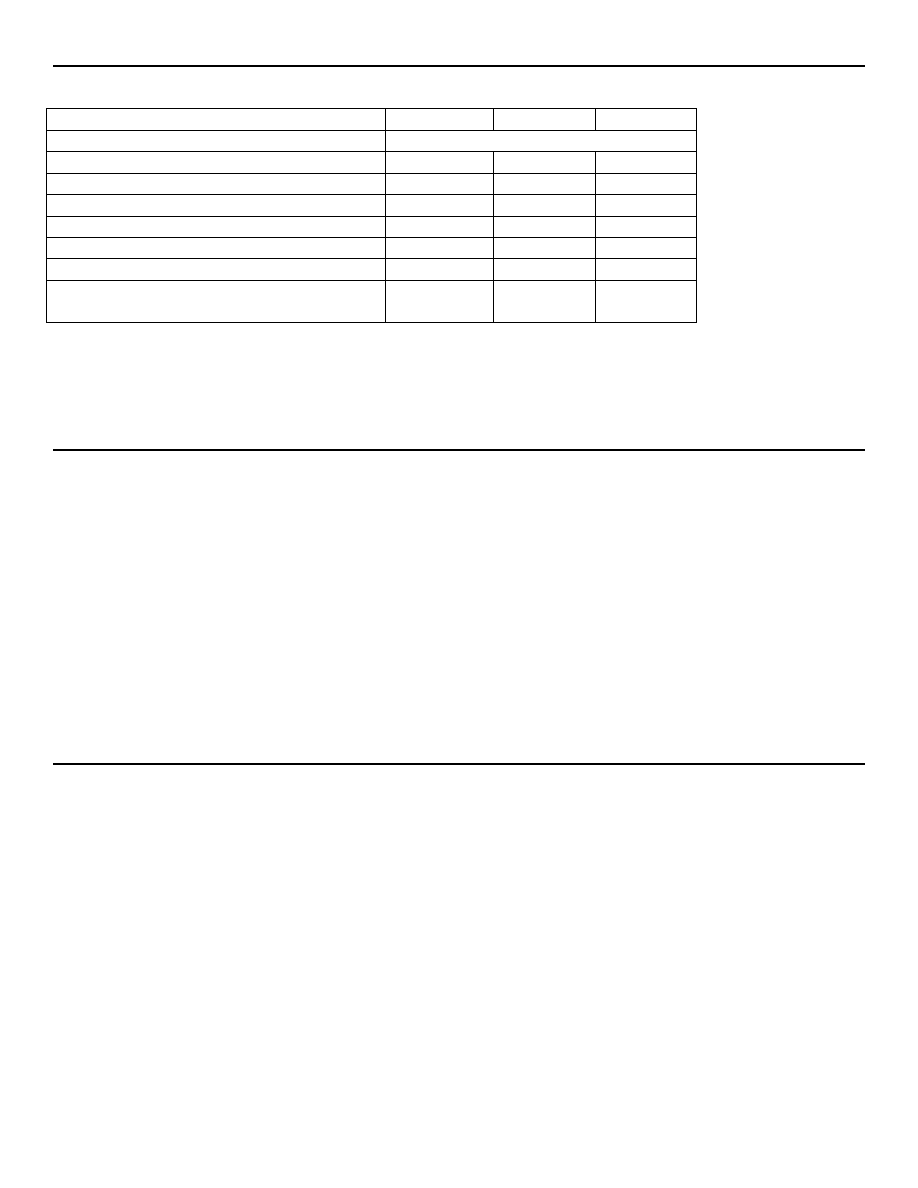

W przedsiębiorstwie „Alfa’ stany początkowe wybranych kont na dzień 1.07.XX r. wynosiły:

Ś

rodki trwałe

52 500 Rozliczenia międzyokresowe kosztów

obliczyć

Umorzenie środków trwałych

32 000

obliczyć

Materiały na składzie

2 900

Odchylenia od cen ewidencyjnych materiałów Ma

116

Kasa

850

Rachunek bieżący

8 400

Saldo Wn dotyczy kosztów remontu maszyny na wydziale

produkcji podstawowej, całkowite koszty remontu wyniosły

360 000 zł, remont podlega rozliczeniu w ciągu 2 lat, rozliczanie

rozpoczęto z dniem 1kwietnia

Saldo Ma dotyczy rezerwy na remont budynku administracji,

całkowity koszt planowany remontu 300 000 zł, kwota ta jest

rozliczana przez okres l roku, tworzenie rezerwy rozpoczęto z

dniem 1 marca

Przedsiębiorstwo jest podatnikiem VAT a cała jego sprzedaż jest opodatkowana.

W lipcu w przedsiębiorstwie wystąpiły następujące operacje gospodarcze:

lp

Dokument / treść operacji

kwota

1

Plan amortyzacyjny - przypadająca na bieżący miesiąc kwota amortyzacji - umorzenia środków trwałych, z czego:

750

•

ś

rodki trwałe produkcyjne

600

•

ś

rodki trwałe biurowe

150

2

RW - wydano z magazynu (wartości według stałych cen ewidencyjnych):

•

surowce dla potrzeb produkcji podstawowej

800

•

czyściwo i smary do celów konserwacji maszyn i urządzeń

300

•

materiały biurowe dla potrzeb administracji

100

3

Wyciąg bankowy (WB) informujący o potrąceniu przez bank:

•

odsetek od kredytów bankowych

120

•

kosztów usług bankowych (opłaty za realizację przelewów)

15

4

Lista płac – dotyczy pracowników bezpośrednio produkcyjnych:

•

płace brutto

9500

•

składka ubezpieczenia społecznego finansowana przez pracowników

900

•

składka ubezpieczenia zdrowotnego finansowana przez pracowników

500

•

podatek dochodowy

1200

5

PK - zarachowano narzuty na wynagrodzenia: odpis na FP, FGŚP i składki ZUS finansowane przez pracodawcę

2000

6

LT, faktura VAT - sprzedano zbędny środek trwały:

•

dotychczasowe umorzenie

1200

•

wartość brutto

1800

•

faktura VAT dla odbiorcy: VAT 22%; cena netto

500

7

Faktura VAT z „Mostostalu” za demontaż sprzedanego środka trwałego

•

cena netto

180

•

naliczony podatek VAT

39,6

8

Faktura VAT z Ośrodka TV za reklamę wyrobów przedsiębiorstwa:

•

cena netto

600

•

naliczony podatek VAT

132

9

KW - pracownik J. Kubiak pobrał zaliczkę na koszty podróży służbowej w sprawach zarządu przedsiębiorstwa

400

10 Faktura VAT - zakupiono maszynę produkcyjną:

•

cena netto

250

•

naliczony podatek VAT

55

11 Faktura za transport i ubezpieczenie w czasie transportu:

•

cena netto

300

•

naliczony podatek VAT

66

12 Dokument OT, obiekt przyjęto do użytkowania.

obliczyć

13 PK – odchylenia od cen ewidencyjnych przypadające na zużyte w bm. materiały (metoda narzutu przeciętnego)

obliczyć

14 LT - spisanie z ewidencji skradzionego samochodu osobowego należącego do przedsiębiorstwa:

•

wartość brutto

2 800

•

dotychczasowe umorzenie

2 300

15 Rozliczenie zaliczki - pracownik J. Kubiak rozlicza się z pobranej zaliczki:

•

koszty podróży służbowej, zgodnie z delegacją nr 38

300

•

zwrot do kasy zgodnie z KP

16 Lista płac nr 5 wypłacono z kasy pracownikom całość wynagrodzeń za pracę

obliczyć

17 Polisa PZU nr 192 oddział Gdańsk za ubezpieczenie wyrobów gotowych w transporcie

150

18 Wyciąg bankowy informujący o zapłacie na rzecz Urzędu Miasta kary za zanieczyszczenie środowiska

750

19 PK - zarachowano odpis na ZFŚS

1 500

20 Faktura VAT za sprzedane wyroby gotowe przedsiębiorstwa:

•

cena sprzedaży netto

l 000

•

należny VAT

220

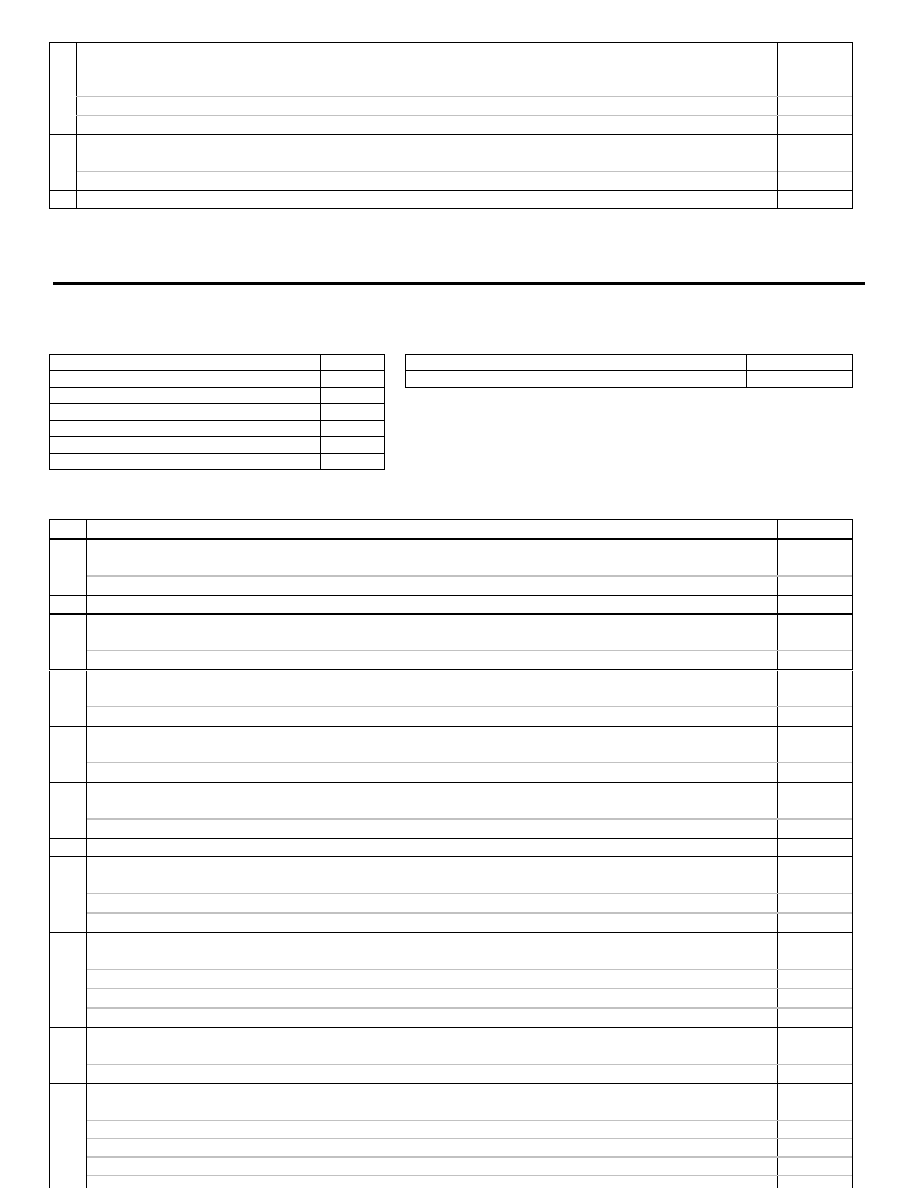

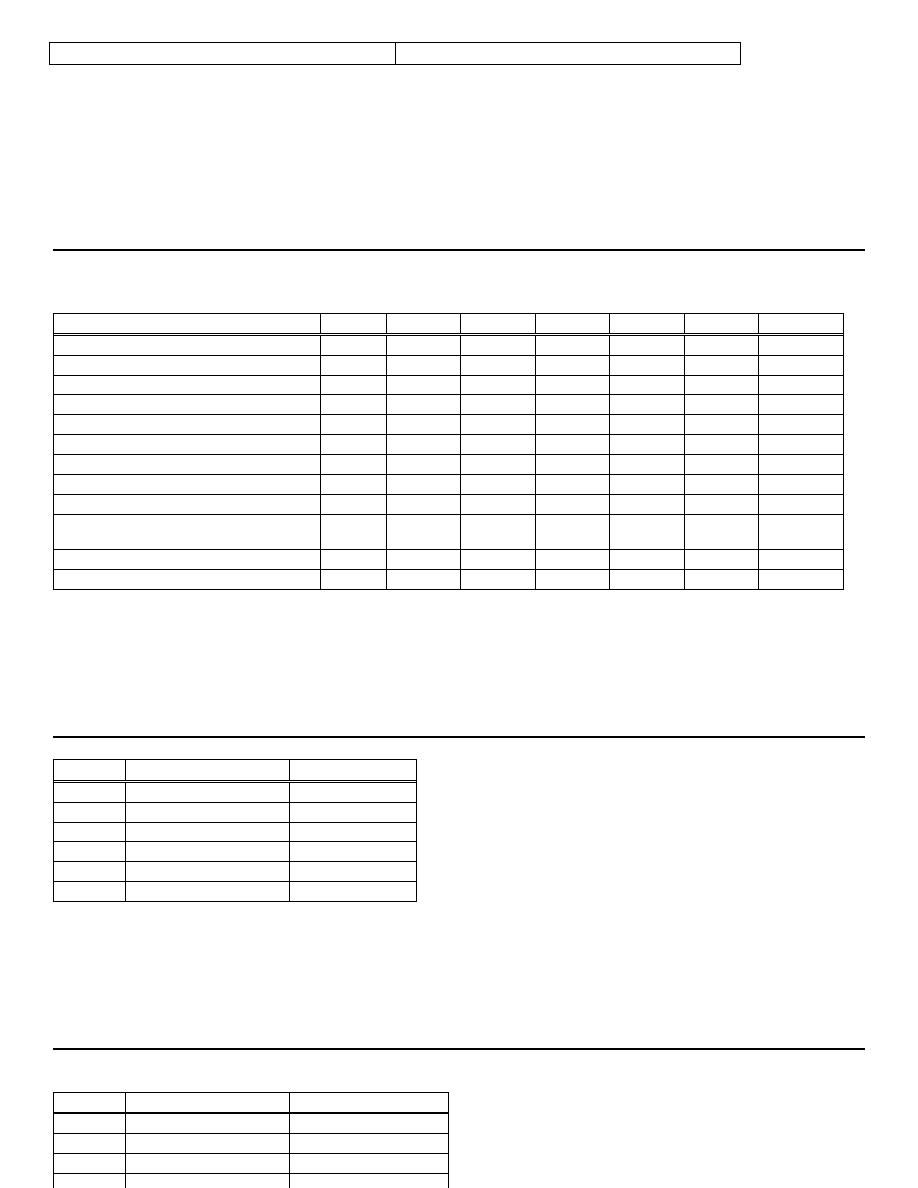

lp

Dokument / treść operacji

kwota

21 PK - zarachowano zobowiązania z tytułu przypadających na bieżący miesiąc rat podatków:

•

dochodowego od osób prawnych

400

•

od nieruchomości

100

•

od środków transportu

250

22 WB informujący o:

•

wpłacie odszkodowania z PZU za ukradziony samochód

450

•

przelewie środków na rachunek ZFŚS

1 500

23 PK – zarachowano raty kosztów rozliczanych w czasie przypadających na bieżący miesiąc

obliczyć

Polecenia: otwórz konta, zarejestruj operacje na kontach (koszty operacyjne podstawowej działalności na kontach zespołu 4 „Koszty

według rodzaju” oraz równolegle na kontach zespołu 5 „Koszty według typów działalności i ich rozliczenie”).

Zadanie 2.

Klasyfikacja i grupowanie kosztów dla potrzeb rachunkowości finansowej

Przedsiębiorstwo „Alfa”, podatnik podatku od towarów i usług VAT zajmuje się produkcją wyrobów w całości opodatkowanych

VAT. Koszty działalności operacyjnej ewidencjonowane są na kontach zespołu 4 „Koszty według rodzaju” oraz równolegle na

kontach zespołu 5 „Koszty według typów działalności i ich rozliczenia”.

Salda wybranych kont na dzień 01.12.XX roku przedstawiały się następująco:

Ś

rodki trwałe

45.000

Rozliczenia międzyokresowe kosztów

obliczyć

Kasa

1.650

obliczyć

Rachunek bieżący

84.250

Kredyt bankowy

15.000

Materiały na składzie

10.000

Umorzenie środków trwałych

18.600

Straty nadzwyczajne

500

Saldo Wn dotyczy koszty czynszu dzierżawnego za magazyn surowca,

całkowite koszty czynszu wynoszą 240 000 zł, kwota ta jest rozliczana

przez l rok, rozliczanie rozpoczęto z dniem 1 luty

Saldo Ma dotyczy rezerwy na remont ogrodzenia zakładu, całkowity

koszt planowany remontu 720 000 zł. Kwota ta jest rozliczana przez

okres 2 lat, tworzenie rezerwy rozpoczęto z dniem 1 maja

W miesiącu grudniu miały miejsce następujące operacje gospodarcze:

lp

Dokument / treść operacji

Kwota

1. Faktura VAT - oryginał - PKS w Gdańsku za transport zakupionych materiałów do magazynu przedsiębiorstwa

•

wartość usługi netto

150

•

naliczony VAT 22 %

33

2. Polisa Ubezpieczeniowa PZU za ubezpieczenie budynków Zarządu przedsiębiorstwa; płatność 14 dni

18.000

3. Faktura VAT – oryginał za zakupione materiały biurowe wydane bezpośrednio do zużycia; zapłacono gotówką

•

wartość netto

200

•

naliczony VAT 22 %

44

4. Faktura VAT – oryginał z tytułu czynszu za dzierżawę sklepu za miesiąc grudzień

•

wartość netto

1.500

•

naliczony VAT 22 %

330

5. Faktura VAT - oryginał - PRSP w Gdańsku za wywóz nieczystości stałych za miesiąc listopad

•

wartość netto

100

•

naliczony VAT 22 %

22

6. Faktura VAT - oryginał – za energię elektryczną od Zakładu Energetycznego; płatność 14 dni

•

wartość netto

800

•

naliczony VAT 7 %

56

7. Wniosek o zaliczkę - wypłacono z kasy pracowników działu zaopatrzenia zaliczkę na zakup środków czystości

500

8. Zbiorcze zestawienie dowodów RW za miesiąc grudzień br., w tym:

6.570

•

materiały zużyte bezpośrednio w produkcji podstawowej

4.750

•

materiały zużyte w wydziale produkcji podstawowej

1.750

•

materiały zużyte przez zarząd

70

9. Rozliczenie zaliczki pobranej przez pracownika zaopatrzenia (poz. 8)

•

faktura VAT – oryginał za zakupione środki czystości wydane do zużycia

•

wartość w cenie zakupu netto

300

•

naliczony VAT 22 %

66

•

zwrot pozostałej kwoty do kasy

10. PK - umorzenie - amortyzacja środków trwałych za bieżący miesiąc zgodnie z tabelą amortyzacyjną obejmuje

•

amortyzację maszyn i urządzeń produkcyjnych

600

•

amortyzację budynku administracyjnego

150

11. Lista płac pracowników za bm. Obejmuje

•

płace brutto w tym

24.750

- pracowników bezpośrednio produkcyjnych

14.000

- pracowników wydziału produkcyjnego

1.750

- pracowników zarządu

9.000

•

składka ubezpieczenia zdrowotnego

2.000

lp

Dokument / treść operacji

Kwota

•

podatek dochodowy od osób fizycznych

2.400

•

składka ubezpieczeń społecznych finansowana przez pracowników

4.000

•

składki NW

150

•

zasiłki rodzinne efundowane przez ZUS

200

12. PK – Składki ZUS za grudzień zgodnie z deklaracją ZUS oraz odpis na fundusz pracy i gwarantowanych

ś

wiadczeń pracowniczych

5.000

13. Wyciąg bankowy - bankowa nota obciążeniowa - prowizja bankowa od przelewów

10

14. Faktura VAT - oryginał z Radia Plus za reklamę wyrobów przedsiębiorstwa

•

wartość netto

500

•

naliczony VAT 22 %

110

15. Faktura VAT - oryginał z Zakładu „Pieczątka” za wykonanie stempli firmowych

•

wartość netto

400

•

naliczony VAT 22 %

88

16. Wyciąg bankowy:

•

bankowa nota obciążeniowa – odsetki od kredytu

180

•

bankowa nota uznaniowa – odsetki od środków na rachunku

50

•

przelew uznaniowy od PZU tytułem odszkodowania za kradzież

450

17.

PK – zarachowano raty kosztów rozliczanych w czasie przypadających na bieżący miesiąc

obliczyć

Polecenia: Otworzyć konta, zaksięgować operacje gospodarcze miesiąca grudnia, dokonać zamknięcia kont zespołu 4 „Koszty

według rodzaju” oraz zespołu 5 „Koszty według typów działalności i ich rozliczenie”.

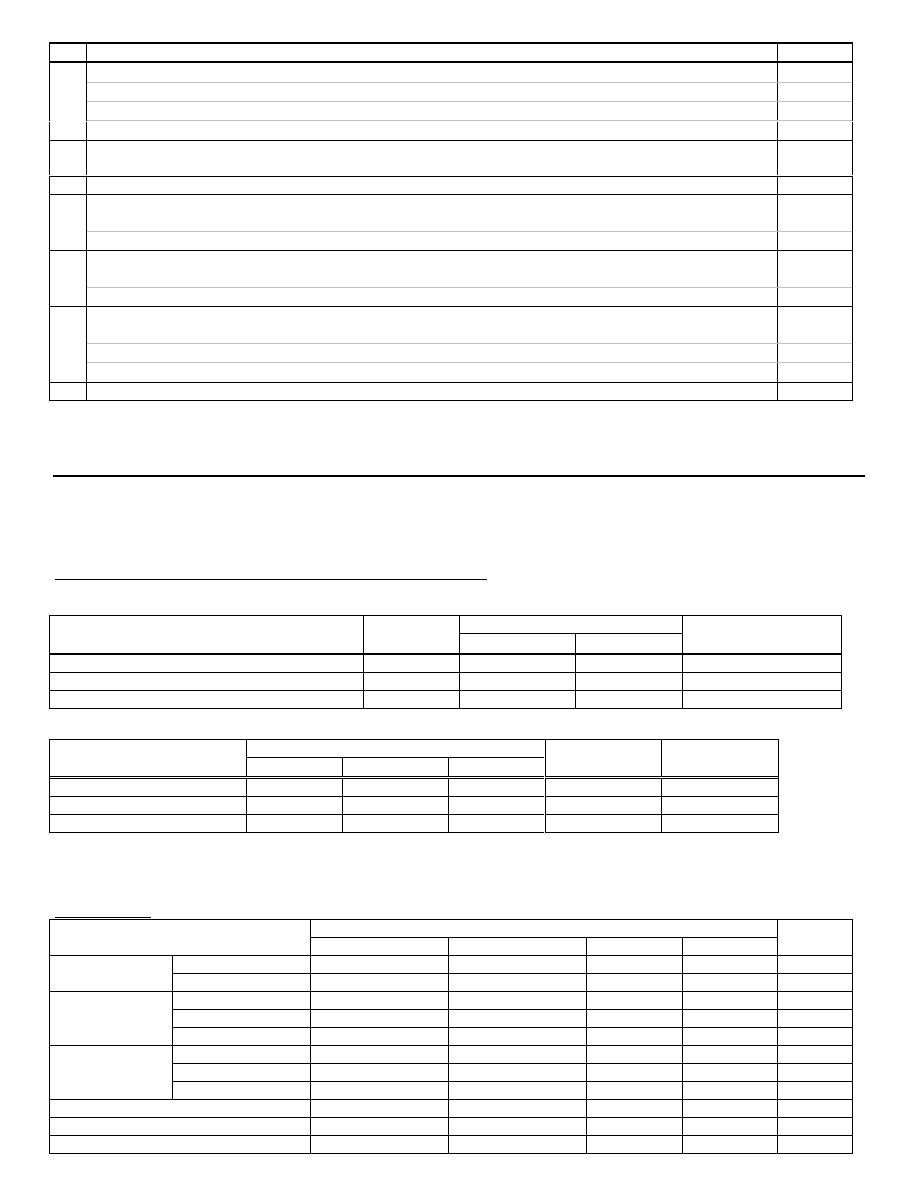

Zadanie 3.

Rozliczanie kosztów w rachunku kosztów pełnych

Przedsiębiorstwo Mechanizacji Budownictwa produkuje dwa rodzaje wyrobów: stabilizatory i sprężarki.

Proces technologiczny odbywa się w trzech wydziałach produkcji podstawowej, którymi są wydział odlewni, wydział mechaniczny

oraz wydział montażowy.

Zabezpieczenie sprawnego przebiegu podstawowego procesu produkcyjnego zapewniają wydziały produkcji pomocniczej: kotłownia,

elektrownia oraz warsztat naprawczy.

Dane ilościowe o produkcji wydziałów podstawowych i pomocniczych:

a) Wielkości charakteryzujące pracę poszczególnych wydziałów produkcji podstawowej w bieżącym miesiącu przedstawiają się

następująco:

Asortyment

Wyszczególnienie

Nazwa

wydziału

Sprężarki

Stabilizatory

Ogółem

Produkcja odlewów (t)

odlewnia

30

20

50

Czas pracy maszyn (mgodz.)

mechaniczny

7 000

3 000

10 000

Czas pracy robotników - montażystów (rgodz.)

montownia

1 500

1 000

2 500

b) Rozmiary i kierunki świadczeń wydziałów produkcji pomocniczej:

Wydziały produkcji podstawowej

Wyszczególnienie

odlewnia

mechaniczny

montaż

Administracja i

zarząd

Ogółem

Kotłownia (t pary)

3 000

1 800

2 000

1 200

8 000

Elektrownia (kWh)

50 000

35 000

15 000

2 000

102 000

Warsztat remontowy (rgodz)

240

1 060

160

140

1 600

c) W bieżącym miesiącu wyprodukowano i przyjęto do magazynu:

100 szt sprężarek,

20 szt stabilizatorów.

Produkcja w toku na początek i koniec miesiąca nie wystąpiła.

Dane kosztowe:

Koszty rodzajowe (zł)

Wyszczególnienie

Zużycie materiałów

Wynagrodzenia

Amortyzacja

Inne koszty

Ogółem

sprężarki

80 000

50 000

—

10 000

140 000

Produkcja

podstawowa

stabilizatory

30 000

40 000

—

10 000

80 000

odlewnia

20 000

20 000

15 000

5 120

60 120

mechaniczny

25 000

15 000

60 000

12 580

112 580

Koszty

wydziałowe

montaż

12 000

8 000

10 000

2 580

32 580

kotłownia

20 000

7 000

4 000

1 000

32 000

elektrownia

30 000

10 000

8 000

3 000

51 000

Produkcja

pomocnicza

warsztat remontowy

8 000

2 000

4 200

5 000

19 200

Kosztu ogólnego zarządu

50 000

60 000

30 000

60 200

200 200

Rozliczenia międzyokresowe kosztów

50 000

30 000

—

20 000

100 000

Razem

325 000

242 000

131 200

129480

827 680

Polecenia do wykonania

1. Otwórz konta zespołu 4 „Koszty według rodzaju”, zespołu 5 „Koszty według typów działalności i ich rozliczenia” oraz

2. Dokonaj rejestracji miesięcznej raty kosztów rozliczanych w czasie - rozliczeniu w czasie podlegają koszty z tytułu uruchomienia

w bieżącym miesiącu produkcji stabilizatorów. Za podstawę ustalania miesięcznej raty przyjmuje się rozmiary produkcji.

Planowana produkcja stabilizatorów to 1.000 szt.

3. Dokonaj rozliczenia kosztów wydziałów produkcji pomocniczej zgodnie z kierunkami i rozmiarami świadczeń.

4. Na podstawie charakterystyki procesu wytwarzania wyrobów dokonaj wyboru kluczy podziałowych kosztów pośrednich

produkcji i rozlicz je na wyroby.

5. Ustal koszt jednostkowy wyrobów.

6. Dokonaj ewidencji poszczególnych rozliczeń.

Zadanie 4.

Rozliczanie kosztów w rachunku kosztów pełnych

Przedsiębiorstwo wytwarzające jachty w okresie kalkulacyjnym rozpoczęło i zakończyło produkcję trzech

jachtów: 40FT, 42FT oraz 44FT. Jachty wytwarza się w dwóch wydziałach produkcji podstawowej: wydział

laminatu oraz wydział montażowy. Dodatkowo stocznia ma wyodrębnione organizacyjnie i kosztowo dwa

wydziały produkcji pomocniczej: kotłownia oraz elektrownia.

Koszty poniesione w okresie kalkulacyjnym prezentuje poniższa tablica:

miejsce powstawania kosztów

Wartość

Produkcja podstawowa jachtu 40FT

58 200,00

Produkcja podstawowa jachtu 42FT

72 560,00

Produkcja podstawowa jachtu 44FT

93 980,00

Koszty wydziału laminatu

152 890,00

Koszty wydziału montażowego

25 760,00

Koszty wydziału kotłowni

22 675,00

Koszty wydziału elektrowni

12 548,00

Koszty sprzedaży i zarządu

202 580,00

Polecenia:

1. Otwórz odpowiednie konta kosztowe.

2. Dokonaj rozliczenia dwóch pozycji kosztów międzyokresowych:

• czynny koszt międzyokresowy dotyczący kosztów remontu maszyny służącej do laminowania; koszt

remontu wyniósł 128 255 i jest rozliczany proporcjonalnie przez 12 miesięcy; dotychczas dokonano

odpisu 3 rat,

• bierny koszt międzyokresowy dotyczący tworzonej rezerwy na poczet przyszłych napraw

gwarancyjnych ustalanej comiesięcznie jako 2% wartości kosztów bezpośrednich.

3. Rozlicz koszty wydziałów produkcji pomocniczej na podstawie poniższych danych:

Ilość przekazanych świadczeń

Wydział

Nazwa świadczenia

kotłownia

elektrownia

wydział

laminatu

wydział

montażowy

koszty zarządu

razem

kotłownia

Para (t)

1 000

800

500

50

2 350

elektrownia

energia (kwh)

12 000

15 000

18 000

900

45 900

4. Dokonaj rozliczenia kosztów wydziałowych znając poniższe wielkości charakteryzujące produkcję

wydziałów:

ilość miernika produkcji

wydział

miernik produkcji

jacht 40FT

jacht 42FT

jacht 44FT

razem

laminatu

zużycie surowca (kg)

2 500

2 800

3 100

8 400

montażowy roboczogodziny

850

900

1 100

2 850

5. Podaj koszt wytworzenia produktów.

6. Ujmij w ewidencji przyjęcie wyrobów gotowych do magazynu.

Zadanie 5.

Metody podziału kosztów na zmienne i stałe

Dział rachunkowości kosztów spółki opracował plan kosztów wydziałowych obowiązujący w styczniu 20XX

r., w zależności od czasu pracy maszyn tego wydziału.

Czas pracy maszyn godz.

Koszty zł

12 600

216 000

11 800

204 000

11 000

192 000

10 000

180 000

9 200

168 000

W styczniu koszty wydziałowe rzeczywiście poniesione wyniosły 211 200 zł. Normalna zdolność produkcyjna

wydziału, która wynosi 12 000 godzin miesięcznie, wykorzystana została w 90%. Normatywny czas pracy

rzeczywiście wykonanej produkcji wyniósł 10 500 godzin.

Polecenia do wykonania

1. Ustal funkcję kosztów w zależności od liczby maszynogodzin dowolną metodą.

2. Ustal i zinterpretuj odchylenie kosztów rzeczywistych od planowanych zaistniałe w styczniu 20XX roku.

Zadanie 6.

Metody podziału kosztów na zmienne i stałe

W przedsiębiorstwie budowlanym jednym z podstawowych kosztów produkcyjnych stanowią koszty związane

z utrzymaniem i eksploatację maszyn budowlanych. Poniższe zestawienie zawiera listę tych kosztów za

pierwsze półrocze.

rodzaj kosztu

styczeń

luty

marzec kwiecień

maj

czerwiec

razem

Amortyzacja

12 455

12 455

12 455

12 455

12 455

13 458

75 733

Wynagrodzenia operatorów maszyn

45 784

45 791

46 532

46 072

46 493

45 810

276 482

zużycie części zapasowych

1 748

1 951

1 836

1 865

1 877

1 765

11 042

Paliwo

11 265

11 284

11 596

11 569

11 376

11 661

68 751

remonty bieżące maszyn

5 471

5 536

5 489

5 482

5 568

5 520

33 066

ubezpieczenie maszyn

2 350

2 350

2 350

2 350

2 350

2 450

14 200

podatek od środków transportu

890

890

890

890

890

890

5 340

zużycie materiałów eksploatacyjnych

1 409

1 482

1 431

1 437

1 486

1 423

8 668

opłata za parking i dozór

420

420

420

420

420

420

2 520

koszty podróży służbowych

operatorów maszyn

1 489

1 635

1 565

1 135

1 545

1 583

8 952

opłaty za przejazdy autostradami

250

150

100

80

180

200

960

razem

83 531

83 944

84 664

83 755

84 640

85 180

505 714

Polecenie:

1. Podzielić koszty na zmienne i stałe metodą księgową.

2. Ustalić funkcję kosztów użytkowania maszyn wiedząc, że ilość wykonanych maszynogodzin w

kolejnych miesiącach wynosiła: 2 880, 2 400, 3 120, 2 950, 3 200, 2 890.

Zadanie 7.

Metody podziału kosztów na zmienne i stałe

Rozlewnia wody mineralnej zarejestrowała następujące wielkości produkcji oraz kosztów całkowitych.

miesiąc

ilość wody (m

3

)

koszty

I

9

2 900

II

8

2 800

III

11

3 100

IV

12

3 200

V

13

3 300

VI

16

3 600

Polecenia:

1. Ustal jednostkowy koszt zmienny oraz miesięczny koszt stały przedsiębiorstwa za półrocze przy

wykorzystaniu metody regresji (najmniejszych kwadratów).

2. Podaj prognozę kosztów w miesiącu lipcu przy założeniu osiągnięcia produkcji na poziomie 17 m

3

.

Zadanie 8.

Metody podziału kosztów na zmienne i stałe

W przedsiębiorstwie produkującym kotły parowe dane o ilości wytworzonych wyrobach i poniesionych w

związku z tym kosztach w pierwszym półroczu są następujące:

miesiąc

ilość wyrobów

koszty (w tys. zł)

I

9

2 900

II

8

2 800

III

11

3 100

IV

12

3 200

V

13

3 300

VI

16

3 600

Polecenia:

1. Ustal jednostkowy koszt zmienny oraz miesięczny koszt stały przedsiębiorstwa za półrocze przy

wykorzystaniu metody:

a. wielkości krańcowych,

b. średnich podokresów,

c. regresji (najmniejszych kwadratów).

2. Podaj prognozę kosztów w miesiącu lipcu przy założeniu wyprodukowania 15 kotłów.

Zadanie 9.

Porównanie rachunku kosztów pełnych i zmiennych

W okresie sprawozdawczym:

Wyprodukowano i sprzedano 26 000 sztuk produktów

Cena sprzedaży wyniosła 15 zł za sztukę

Koszty produkcji sprzedanej to 200 000 zł, w tym:

o

Koszty zmienne 140 000 zł

o

Koszty stałe 60 000 zł

Koszty zarządu i sprzedaży wyniosły 90 000 zł (w całości stałe)

Polecenia

1. Ustalić zysk (stratę) w dwóch wariantach: stosując rachunek kosztów pełnych oraz rachunek kosztów

zmiennych

2. Ustalić zysk (stratę) oraz wycenić zapas końcowy produkcji w dwóch wariantach przyjmując, że z

wytworzonej produkcji sprzedano 20 000 sztuk produktów a 6 000 sztuk pozostało jako zapas końcowy.

Zadanie 10.

Porównanie rachunku kosztów pełnych i zmiennych

Na początek okresu obrachunkowego w magazynie wyrobów gotowych znajdowało się 5 000 sztuk produktów.

W okresie sprawozdawczym:

wyprodukowano dodatkowo 20 000 sztuk,

sprzedano 23 000 sztuk produktów przy cenie sprzedaży 14 zł za sztukę

koszty produkcji sprzedanej wyniosły 190 000 zł, w tym:

o

Koszty zmienne 130 000 zł

o

Koszty stałe 60 000 zł

Koszty zarządu i sprzedaży wyniosły 80 000 zł (w całości stałe).

Polecenie:

Ustalić zysk (stratę) oraz wycenić zapas końcowy produkcji w dwóch wariantach: stosując rachunek

kosztów pełnych oraz rachunek kosztów zmiennych

Zadanie 11.

Porównanie rachunku kosztów pełnych i zmiennych.

Spółka akcyjna w okresie sprawozdawczym wyprodukowała 200 sztuk wyrobów A, z których sprzedano 160

sztuk. Cena sprzedaży l sztuki wyrobu A wynosi 220 zł.

Przy produkcji wyrobów A poniesiono następujące koszty:

— koszty stałe wytworzenia

2800 zł

— koszty stałe sprzedaży

800 zł

— koszty zmienne na jednostkę produktu:

a) materiały bezpośrednie

48 zł

b) płace bezpośrednie

24 zł

c) usługi obce

32 zł

Polecenia:

Na podstawie przedstawionych danych ustalić wynik brutto:

1) według zasad rachunku kosztów pełnych i rachunku kosztów zmiennych,

2) porównać i zinterpretować uzyskane wyniki.

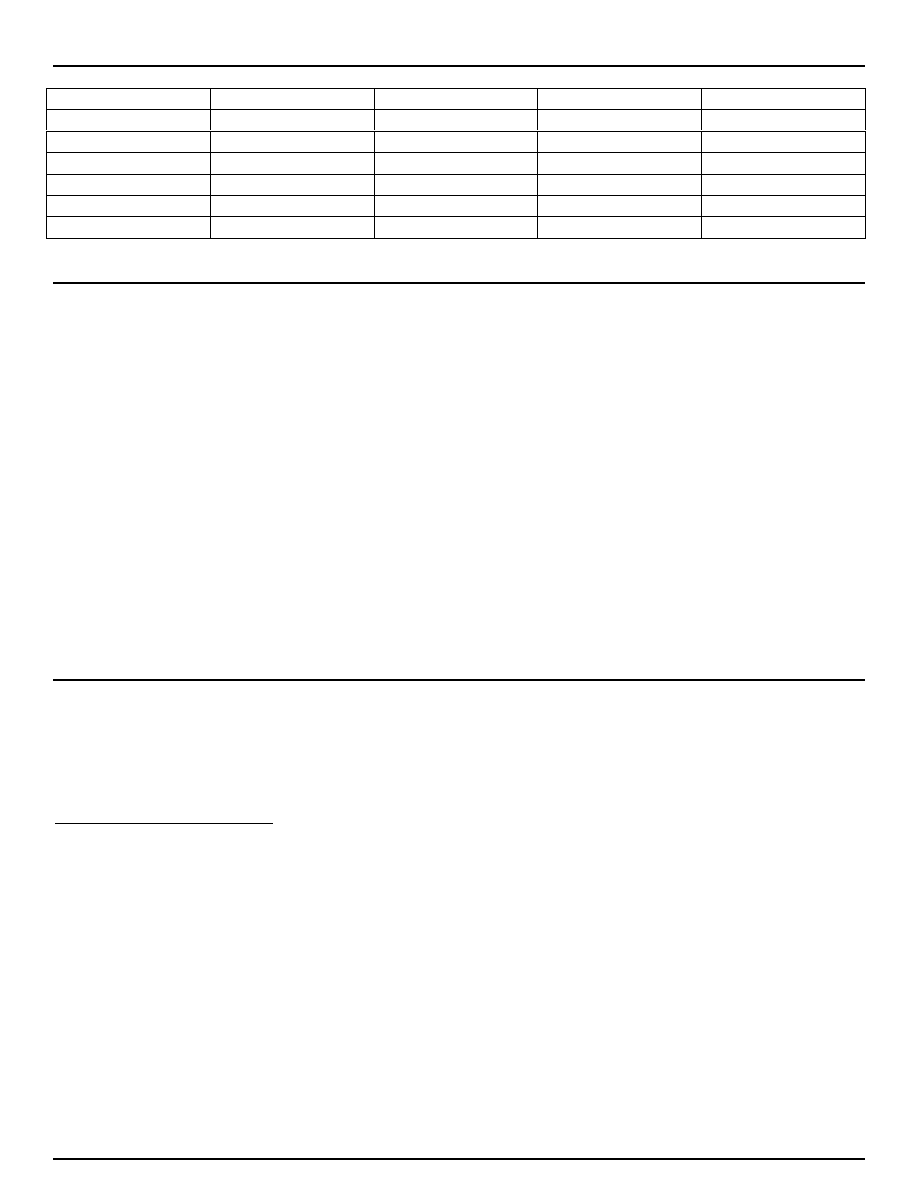

Zadanie 12.

Porównanie rachunku kosztów pełnych i zmiennych.

Przedsiębiorstwo produkuje trzy rodzaje wyrobów. Dane dotyczące produkcji przedstawia poniższa tablica.

Wyrób

A

B

C

razem

cena sprzedaży

Zadanie 13.

Analiza zależności „produkcja-koszty-zysk”

Spółka „Dora” o produkcji jednorodnej, ustaliła wielkość normalnej zdolności produkcyjnej na poziomie

20 000 jednostek produktu miesięcznie. Planowane koszty stałe wynoszą 150 000 zł na miesiąc. Koszty

zmienne kształtują się w wysokości 13.5 zł na jednostkę produktu, osiągana zaś cena sprzedaży 22.5 zł na

jednostkę.

Polecenia do wykonania

1. Ustal, wyrażony ilością i wartością sprzedaży próg rentowności według założeń wyjściowych.

2. Przedstaw graficzną prezentację ustalonych progów rentowności.

3. Ustal wskaźnik pokrycia oraz wskaźnik pewności według danych wyjściowych.

4. Ustal próg rentowności (wartościowo) zakładając, że cena sprzedaży zostanie zmniejszona do 19.5 zł na

jednostkę, a inne wielkości nie ulegną zmianie.

5. Ustal próg rentowności (wartościowo) zakładając, że koszty stałe zostaną zmniejszone o 19 800 zł, a inne

dane pozostaną na poziomie wyjściowym.

6. Ustal rozmiary sprzedaży, przy których spółka osiągnie zysk w kwocie 31 500 zł (inne dane na poziomie

wyjściowym).

7. Ustal oczekiwany zysk przy 100% wykorzystaniu normalnej zdolności produkcyjnej i pozostałych

wielkościach na poziomie wyjściowym, zakładając obniżenie ceny sprzedaży do 19.5 zł za jednostkę.

Zadanie 14.

Analiza zależności „produkcja-koszty-zysk

Zarząd spółki „Fala” rozważa celowość podjęcia decyzji dotyczących:

nabycia nowej maszyny, która zredukowałaby liczbę zatrudnionych robotników,

obniżenia cen sprzedaży produktu o 10% co zgodnie z oczekiwaniami powinno spowodować

sprzedaż całości produkcji.

Przewiduje się, iż wprowadzenie do eksploatacji nowej maszyny spowoduje wzrost kosztów amortyzacji o

60 000 zł rocznie i jednocześnie spadek kosztów zmiennych o 25% w pozycji „płace bezpośrednie”.

Dane wyjściowe za rok 200X:

Koszty stałe

300 000 zł

Koszty zmienne na jednostkę

60 zł/szt.

w tym płace

40 zł/szt.

Cena sprzedaży

100 zł/szt. (cena zapewniająca sprzedaż do 9 000 szt. produktu)

Zdolność produkcyjna

10 000 szt

Polecenia do wykonania

1) Na podstawie danych wyjściowych ustal:

a) wielkość produkcji w jednostkach naturalnych w progu rentowności,

b) zysk dla produkcji 9 000 sztuk.

2) Ustal próg rentowności ilościowy i wartościowy przy założeniu podjęcia decyzji o zmianie technologii.

3) Oblicz zysk, jaki przedsiębiorstwo osiągnie nie instalując nowej maszyny w procesie wytwórczym, a

obniżając ceny o 10% i zwiększając sprzedaż do 10 000 sztuk.

4) Ustal próg rentowności ilościowy i wartościowy przy założeniu podjęcia obydwu decyzji jednocześnie

Zadanie 15.

Analiza zależności „produkcja-koszty-zysk”

Dyrekcja spółki „Karma” jest niezadowolona z osiągniętego zysku ze sprzedaży 100 000 jednostek produktu,

mimo że jest to rekordowa wielkość sprzedaży, która przyniosła zysk w wysokości 400 000 zł.

Konkurencja innych przedsiębiorstw powoduje, że dyrekcja martwi się o swoją pozycję rynkową. Przewiduje

się, że w roku następnym wzrosną koszty zmienne, jak to miało miejsce w latach ubiegłych. Koszty stałe

również wykazują tendencję wzrostową. Aktualna cena jednostki produktu wynosi 42 zł.

Sprawozdanie z kosztów:

Koszty zmienne

zł/jedn.

Koszty stałe

roczne w zł

materiały bezpośrednie

10

stałe koszty wydziałowe

500 000

płace bezpośrednie

5

koszty sprzedaży

200 000

zmienne koszty

wydziałowe

5

koszty ogólnego zarządu

l 100 000

razem koszty zmienne

20

razem koszty stałe

l 800 000

Polecenia do wykonania

1. Ustal próg rentowności, wskaźnik pokrycia oraz wskaźnik pewności według danych wyjściowych.

2. Przewiduje się 7% spadek cen i 5% wzrost kosztów stałych. Analiza danych za lata ubiegłe wskazuje, że

koszty zmienne wzrastają każdego roku o 10%. Ile trzeba sprzedać, żeby utrzymać zysk w wysokości

400000 zł?

3. Ustal wartościowy próg rentowności po zmianach ceny i kosztów.

Zadanie 16.

Wspomaganie decyzji o wielkości i strukturze produkcji - dobór struktury produkcji

Zakłady Metalowe „Omega" produkują części zamienne do specjalistycznego sprzętu rolniczego : Rl, R2, R3.

Jednostkowe koszty produkcji wynoszą odpowiednio 12, 10 i 15 zł, a ceny sprzedaży - 18, 21, 14 zł. Do

kosztów jednostkowych każdej sztuki doliczono 2 zł rozliczonych kosztów stałych.

Czas produkcji części:

Rl - 4 godziny

R2 - 3 godziny

R3 - 15 minut

Całkowita liczba godzin do produkcji części wynosi 15 000 godz. Rynkowy popyt na części to 4000, 2000 i

4000 sztuk.

Polecenie:

Ust alić optymalny plan produkcji.

Zadanie 17.

Wspomaganie decyzji o wielkości i strukturze produkcji - dobór struktury produkcji

Spółka „Tercet" wytwarza i sprzedaje 3 rodzaje produktów. Obecnie spółka przygotowuje plan produkcji i

sprzedaży na przyszły rok. Dane dotyczące działalności spółki są następujące:

Produkty

X

Y

Z

Jednostkowe koszty zmienne (zł):

Materiały bezpośrednie

6

8

6

Robocizna bezpośrednia

10

8

12

Zmienne wydziałowe

5

4

6

Cena sprzedaży (zł)

28

25

30

Oczekiwany popyt (szt.)

5 000

4 000

3 500

Zużycie materiałów bezpośrednich (kg/szt.)

2

3

4

Liczba sztuk wytworzonych w czasie 100

godz.

25

16

20

Dyspozycyjny czas pracy - 65 300 godz. Dostępne materiały - 30 000 kg

Polecenie:

Ustalić optymalną, ze względu na kwotę pokrycia, strukturę produkcji.

Zadanie 18.

Wspomaganie decyzji o wielkości i strukturze produkcji - dobór struktury produkcji

Spółka „Mat” wytwarza dwa produkty X i Y zużywając na ich wyprodukowanie odpowiednio 8 kg i 4 kg

materiału A oraz wykorzystując 6 i 8 godzin pracy robotników.

Materiał A jest nabywany w cenie l zł/kg a stawka robocizny wynosi 2 zł/godz. Do wytworzenia każdego z

produktów potrzeba: X - 4 mg, Y - 6 mg. Jedna maszynogodzina kosztuje spółkę 2 zł.

Produkty są sprzedawane w cenie: X - 40 zł, Y - 60 zł.

W następnym miesiącu spółka nie może przekroczyć 4 200 godzin pracy robotników. Dostępność materiału A

jest także ograniczona i maksymalnie można zużyć 3 600 kg. Posiadane maszyny pozwalają na przepracowanie

2 400 mg. Ocenia się, że w przyszłym miesiącu będzie można sprzedać maksymalnie 380 sztuk wyrobu X

natomiast nie ma ograniczeń w popycie w odniesieniu do produktu Y.

Polecenie:

Na podstawie podanych informacji ustalić optymalną strukturę produkcji obu wyrobów.

Zadanie 19.

Wspomaganie decyzji o wielkości i strukturze produkcji - produkcja czy zlecenie

zewnętrzne.

Zakłady „SCH” wytwarzają podzespół G, który jest częścią wyrobu gotowego. Wielkość produkcji podzespołu

to 20 000 szt. Jednostkowy koszt wytworzenia podzespołu składa się z następujących pozycji:

Materiały bezpośrednie

5

Robocizna bezpośrednia

8

Narzut kosztów pośrednich zmiennych

4

Koszty stałe

100 000

Zewnętrzna firma złożyła ofertę dostarczania podzespołów po 19 zł za sztukę. Z analizy kosztów wynika, że

rezygnacja z produkcji podzespołu spowoduje zmniejszenie kosztów stałych o 30%.

Polecenie: Oblicz, co bardziej opłaca się – produkować podzespół czy kupować go.

Zadanie 20.

Wspomaganie decyzji o wielkości i strukturze produkcji - produkcja czy zlecenie

zewnętrzne.

Zakłady produkcji odbiorników radiowych „Telfa” wytwarzają podzespół P40, który jest montowany we

wszystkich rodzajach odbiorników. Jednostkowy koszt wytworzenia podzespołu P40, przy produkcji 10 000

sztuk, jest następujący (w zł):

Materiały bezpośrednie

3

Robocizna bezpośrednia

15

Koszty pośrednie zmienne

6

Koszty stałe okresu 80 000 zł.

Zakłady „Radex” złożyły ofertę dostarczania 10 000 szt. podzespołów P40 po 30 zł za sztukę. Ustalono, że jeśli

Zakłady „Telfa” przyjmą ofertę, to 50% stałych kosztów pośrednich, przypisanych podzespołowi, będzie

można wyeliminować. Pozostałe 50% kosztów stałych będą tak czy inaczej ponoszone bez względu na decyzję

o przyjęciu lub odrzuceniu oferty.

Polecenia:

1. Czy zakłady „Telfa” powinny przyjąć ofertę Zakładów „Radex”?

2. Czy decyzja zostanie zmieniona, gdy oferta będzie dotyczyć sprzedaży 5000 sztuk podzespołów?

3. Przy jakiej wielkości oferty Zakładom „Telfa” nie będzie stanowiło różnicy jej przyjęcie lub odrzucenie?

Zadanie 21.

Wspomaganie decyzji o wielkości i strukturze produkcji - produkować czy zaprzestać.

Rachunek wyniku na sprzedaży nart w spółce „Podhale,, za miniony okres sprawozdawczy przedstawia się

następująco (w zł):

„Rysy”

„Alpy”

„Himalaje”

Przychody ze

sprzedaży

65200

85600

102400

Koszty zmienne

44000

76000

80200

Nadwyżka cenowa

21200

9600

22200

Koszty stałe

9400

12200

13200

Zysk (strata) na

sprzedaży

11800

-2600

9000

Kierownictwo spółki zastanawia się nad zaniechaniem produkcji nart typu „Alpy” przynoszącej, zgodnie z

podanym rachunkiem, straty. Analityk kosztów stwierdził, że rezygnacja z tego produktu obniży koszty stałe

spółki o 10%.

Polecenie: Sporządzić sprawozdanie uzasadniające decyzję o rezygnacji lub dalszej produkcji nart „Alpy”.

Wyszukiwarka

Podobne podstrony:

Zadania rz cz 2

Struktura i zadania?ministracji rz B9dowej

(15)Syst.rz-d. Cz. II, Prawne podstawy bezpieczeństwa państwa

Zadania Fizyka cz.4

Odkrywam siebie 2 zadania domowe cz. 1

zadania trenera cz 1 2w4

Zadania z rachunkowości cz. 1

Fizyka zadania z rozwiazaniami cz 2

Liczby zespolone zadania i odpowiedzi cz 2

tp-zadania cz3, Szkoła, Programowanie, C++, Zadania z programowania cz.3

automatyka zadania cw 1 cz 2

ZADANIE INTERNET - cz.1, Studia INiB, Internet jako środowisko informacyjne

Zadania podstawy cz. 1do wydruku, WSFiZ - Zarządzanie, II semestr, Podstawy rachunkowości, dr Rafał

Zadania rachunkowość cz. 2, Zarządzanie i inżyniernia produkcji, Rachunkowość

Zadania Fizyka cz.3

Odkrywam siebie 2 zadania domowe cz. 2

RZ cz.I-internet, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

więcej podobnych podstron