12

Zadanie 22.

Wspomaganie decyzji o wielkości i strukturze produkcji – nowa produkcja.

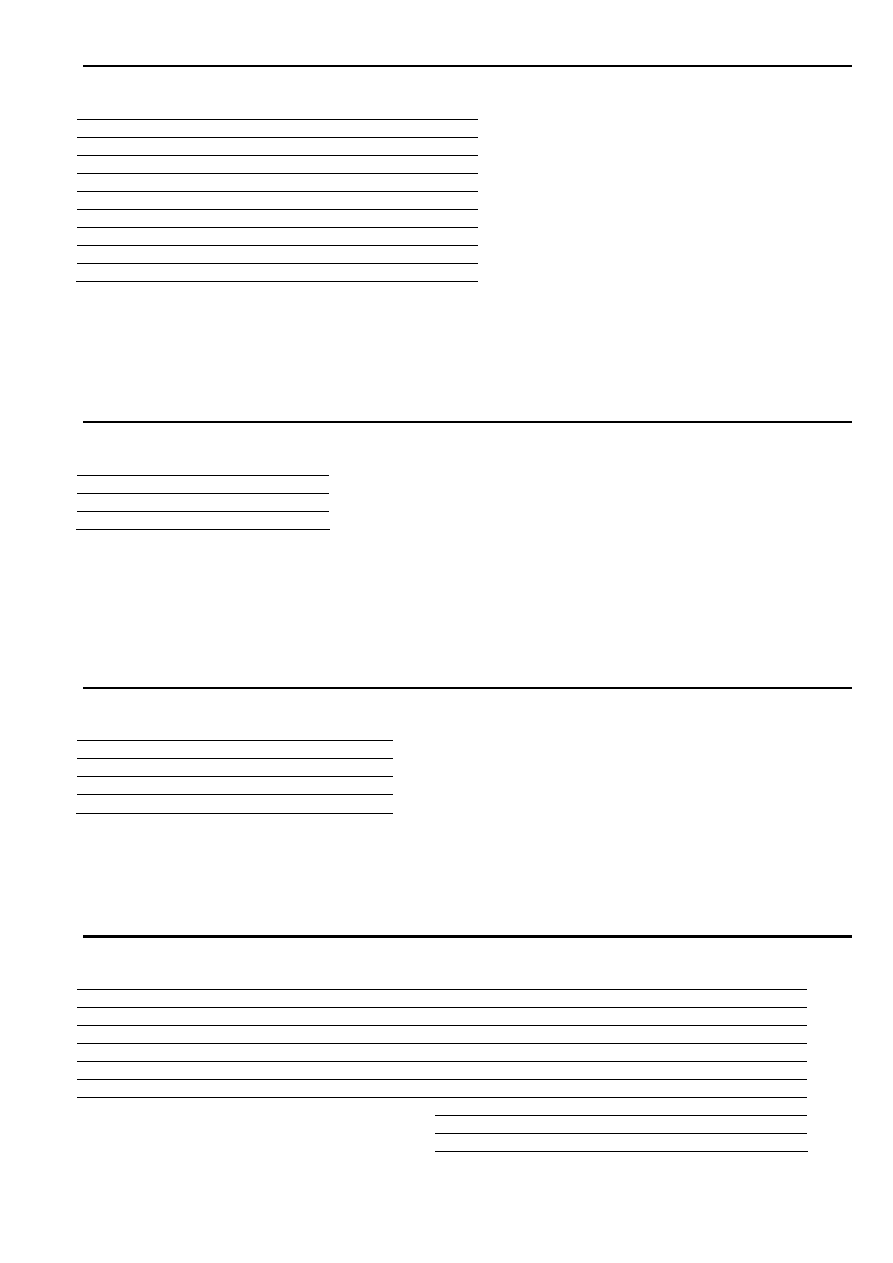

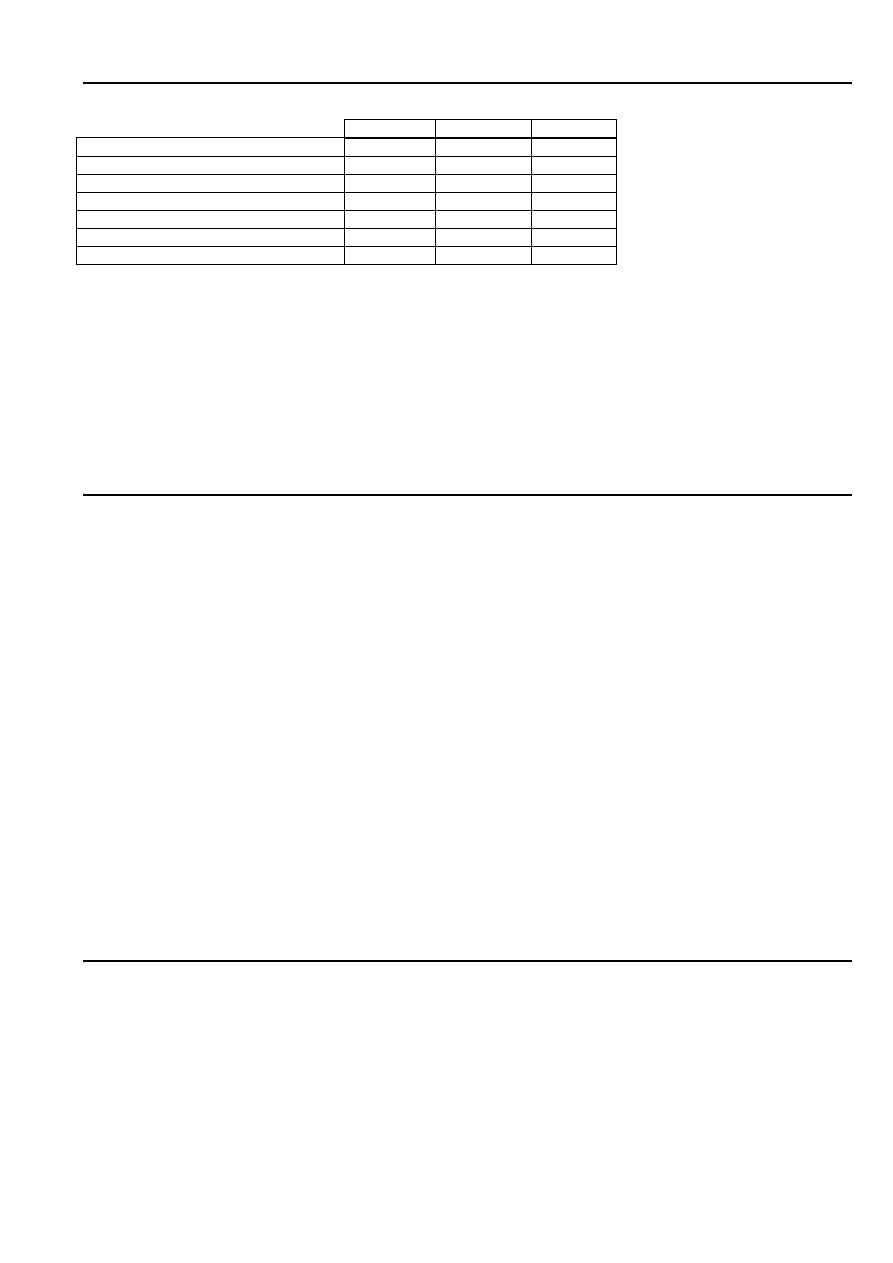

Cukiernia, która zastanawia się nad rozszerzeniem swojej działalności o produkcję i sprzedaż lodów wykazała w ostatnim roku

następujące dane finansowe:

Przychody

85 000

Koszty:

Surowce i inne materiały

25 800

robocizna

19 600

Energia

5 200

amortyzacja

3 000

Remonty i konserwacje

6 400

administracja i kierowanie

14 000

Razem koszty:

74 000

Zysk (strata)

11 000

Według prognoz roczna sprzedaż lodów, w cenie 8 zł za kilogram przyniosłaby dodatkowe przychody w wysokości 16 000 zł.

W tym celu konieczne byłoby nabycie i zainstalowanie urządzeń produkcyjnych o wartości 3 000 zł, których normatywny czas

użytkowania wynosi 5 lat. Koszty konserwacji urządzeń stanowiłyby 5 % ich wartości rocznie. Koszty administracji i nadzoru

wzrosłyby o 10%. Dodatkowa produkcja lodów spowodowałaby powstanie kosztów zmiennych (surowce, robocizna, energia)

w wysokości 2 zł/kg.

Polecenie: Oblicz, czy decyzja o rozszerzeniu działalności byłaby korzystna.

Zadanie 23.

Wspomaganie decyzji o wielkości i strukturze produkcji – oferta specjalna.

Zdolność produkcyjna spółki wynosi 20 000 sztuk produktów rocznie i spółka zdolność tą wykorzystuje w 100% .

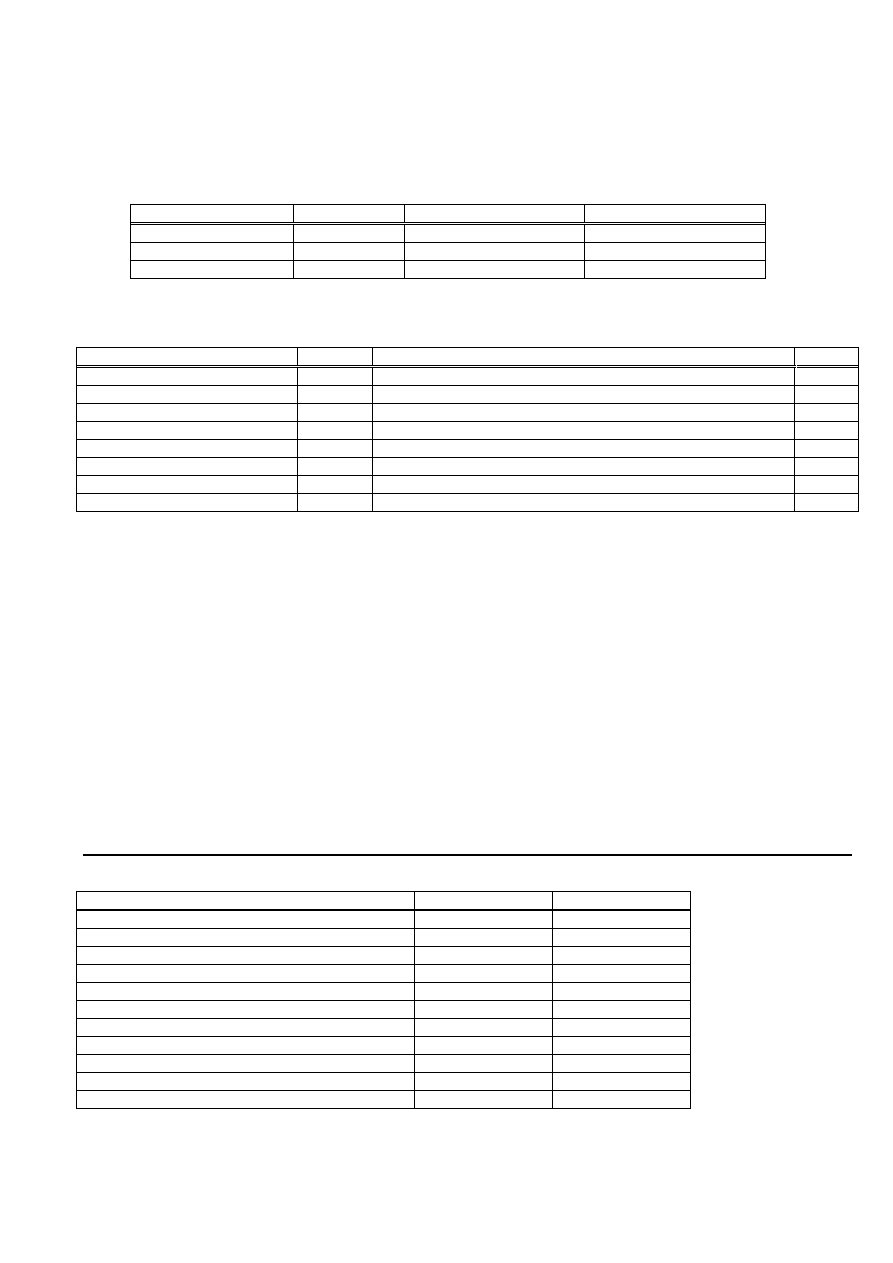

Koszty normatywne na jeden produkt w zł składają się z następujących pozycji:

Materiały bezpośrednie

40

Robocizna bezpośrednia

60

Koszty pośrednie produkcji

90

Razem

190

Koszty pośrednie składają się z kosztów zmiennych wynoszących 30 zł/szt. oraz kosztów stałych w wysokości 1 200 000 zł w

skali roku. Koszty sprzedaży w całości są zmienne i wynoszą 20 zł/szt. Spółka ma zagwarantowaną sprzedaż całej produkcji

po 250 zł/szt. Jeden z klientów złożył ofertę kupna w ciągu roku 5 000 produktów, po cenie 220 zł/szt. W przypadku przyjęcia

tego zamówienia, koszty sprzedaży szacunkowo spadłby o 50%.

Polecenia

1.

Ustalić utracone korzyści spółki jeśli przyjmie ona ofertę klienta.

2.

Ustalić wpływ takiej decyzji na wynik spółki.

Zadanie 24.

Wspomaganie decyzji o wielkości i strukturze produkcji – kupić czy produkować.

Przedsiębiorstwo produkujące odbiorniki satelitarne otrzymało ofertę na dostawę anten od firmy zewnętrznej w cenie 90 zł za

sztukę. Koszt wytworzenia jednej anteny przy założeniu rocznej produkcji 1 200 szt. przedstawia się następująco:

Materiały bezpośrednie

32

Robocizna bezpośrednia

25

Zmienne koszty wydziałowe

10

Stałe koszty wydziałowe

28

Koszt jednostkowy

95 zł/szt.

Rezygnacja z własnej produkcji, zgodnie z przewidywaniami, wyeliminuje wszystkie koszty zmienne oraz 60% kosztów

stałych. Zakupiona antena będzie wymagała jedynie lakierowania, którego koszt wyniesie 4 zł/szt.

Planowana sprzedaż na nadchodzący rok wynosi 1 500 odbiorników co stanowi wzrost o 300 sztuk w porównaniu z rokiem

poprzednim. Przewiduje się, że ten wzrost produkcji spowoduje zwiększenie stałych kosztów wydziałowych o 20%.

Polecenie: Ustalić czy warto skorzystać z oferty zakupu anten.

Zadanie 25.

Wspomaganie decyzji o wielkości i strukturze produkcji – zaprzestanie produkcji.

Stacja benzynowa oprócz swej podstawowej działalności prowadzi bar. Kalkulacja kosztów według metodologii rachunku

kosztów pełnych w zestawieniu z przychodami wykazała, że bar przynosi straty. Kalkulacja ta przedstawia się następująco:

Przychody:

9 500 Koszty stałe:

Koszty zmienne:

amortyzacja urządzeń

1 000

wynagrodzenia bezpośrednie

2 400

amortyzacja budynków

350

zużycie energii

900

ubezpieczenie nieruchomości

850

zużycie materiałów bezpośrednich

1 850

konserwacje i naprawy urządzeń

700

razem

5 150

podatek od nieruchomości

500

Nadwyżka cenowa

4 350

wynagrodzenia nadzoru z narzutami

300

rozliczone koszty ogólne spółki

1 500

razem

5 200

Zysk (strata)

(850)

Polecenie: Stacja otrzymała propozycję wynajęcia baru za kwotę wraz z istniejącymi urządzeniami za 3 700. Co najbardziej

się opłaca: zamknąć bar, wynająć go czy też kontynuować jego prowadzenie?

13

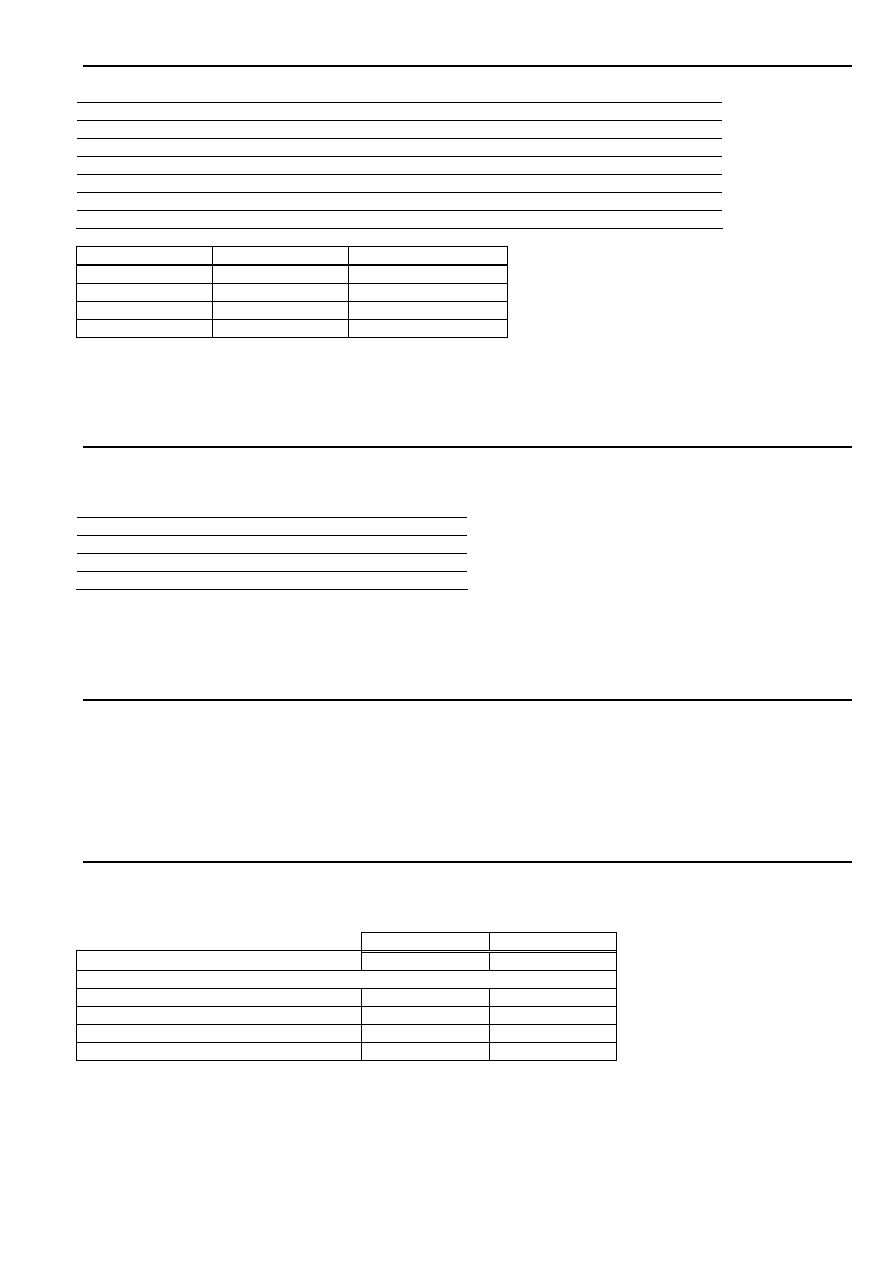

Zadanie 26.

Decyzje cenowe.

Przedsiębiorstwo produkuje seryjnie jeden rodzaj wyrobu. Produkcję charakteryzują dane zawarte w poniższej tablicy.

Koszt materiałów bezpośrednich na jeden produkt

12 zł

Zaangażowanie czasu pracowników bezpośrednio produkcyjnych na jeden produkt

30 minut

Zaangażowanie czasu pracy maszyny na jeden produkt

l5 minut

Ś

rednia stawka wynagrodzenia pracowników produkcyjnych

4,2 zł/godzinę

Roczny limit czasu pracy l pracownika oraz jednej maszyny

2 000 godz

Roczne koszty utrzymania i ruchu jednej maszyny

38 400 zł

Roczne koszty ogólne wydziału produkcyjnego

50 000 zł

Roczne koszty administracji i zarządu

85 000 zł

Analiza rynku wskazuje na następująca zależność pomiędzy poziomem ceny a rozmiarami sprzedaży.

Wariant

cena jednostkowa

sprzedaż roczna w szt.

I

25

40 000

II

28

38 000

III

34

35 000

IV

35

31 000

Polecenia:

1.

Ustalić koszty dla podanych rozmiarów sprzedaży (produkcji).

2.

Przygotować rachunek przewidywanych zysków i strat dla podanych wariantów.

3.

Wybrać optymalną cenę sprzedaży z czterech podanych możliwości.

Zadanie 27.

Decyzje cenowe.

Hotel Kuracyjny oferuje weekendowe pobyty. Hotel posiada 25 pokoi dwuosobowych. Koszty stałe pobytu wynoszą 10 500 zł.

Koszty zmienne pobytu to 60 zł od osoby. Przeciętne wykorzystanie miejsc wynosi 70%. Cena ustalona przy wykorzystaniu

rachunku kosztów pełnych z założeniem osiągnięcia 20% marży, przedstawia się następująco:

Koszt zmienny na jedną osobę

60 zł

Narzut kosztów stałych na jedną osobę

300 zł

Koszt jednostkowy

360 zł

Marża

360 zł • 0,2 = 72 zł

Cena za osobę

432 zł

Polecenia

1.

Ustalić miesięczny wynik finansowy przy założeniach wyjściowych.

2.

Ustalić o ile zwiększyłby się zysk na skutek obniżki ceny o 50% dla osób kupujących pobyt w ostatniej chwili zakładając,

ż

e spowoduje ona sprzedaż pozostałych miejsc.

Zadanie 28.

Decyzje cenowe.

Wykorzystanie miejsc noclegowych w pensjonacie położonym w miejscowości nadmorskiej wynosi 100% w lipcu i w

sierpniu. W pozostałych miesiącach roku, w dni wolne od pracy (piątkowe i sobotnie noce) wykorzystanie miejsc jest również

bliskie 100%, natomiast od niedzieli do czwartku osiąga zaledwie 30%. Cena za dobę wynosi 40 zł od osoby w pokoju

dwuosobowym, niezależnie od dnia tygodnia. Większość kosztów hotelu to koszty stałe. Koszty zmienne wiążą się z obsługą

zajętych pokoi i wynoszą 22 zł na pokój dwuosobowy. Badania wykazały, że obniżka o każde kolejne 4 zł za nocleg zwiększa

wykorzystanie miejsc o 10%.

Polecenie: Ustalić, jaka cena zapewni najkorzystniejszy wynik finansowy.

Zadanie 29.

Decyzje cenowe.

Przedsiębiorstwo specjalizuje się w produkcji drzwi, wykorzystując średnio 60% zdolności swoich urządzeń produkcyjnych.

Przedsiębiorstwo otrzymało zamówienie na dostawę 20 sztuk drzwi zewnętrznych oraz 80 sztuk drzwi wewnętrznych w cenie

sprzedaży 2200 zł/szt. drzwi zewnętrznych oraz 1050 zł/szt. drzwi wewnętrznych. Dostawa miałaby nastąpić w ciągu jednego

miesiąca. Miesięczne dane o produkcji, przychodach i kosztach prezentuje poniższa tablica:

drzwi zewnętrzne

drzwi wewnętrzne

Przychody ze sprzedaży w zł

264 000

525 000

Koszty w zł:

materiały bezpośrednie

60 000

l20 000

robocizna bezpośrednia

36 000

32 000

koszty pośrednie (w tym 40 % koszty stałe)

110 000

210 000

Wielkość produkcji w szt.

120

500

Materiały, robocizna i część kosztów pośrednich (60 %) są to koszty zmienne, proporcjonalne do liczby produktów. Podjęcie

dodatkowej produkcji wiązałoby się z zatrudnieniem robotników w nadgodzinach, według stawek o 20 % wyższych od dotąd

stosowanych oraz z zapłaceniem dodatku do wynagrodzeń nadzoru - 80 zł za miesiąc.

Polecenia

1.

Skalkulować pełny koszt produkcji drzwi wewnętrznych i zewnętrznych.

2.

Czy oferowana cena jest opłacalna i czy należy przyjąć ofertę specjalną?

3.

Jaka jest cena minimalna zapewniająca opłacalność oferty?

4.

Jakie inne elementy należy rozważyć podejmując decyzję?

14

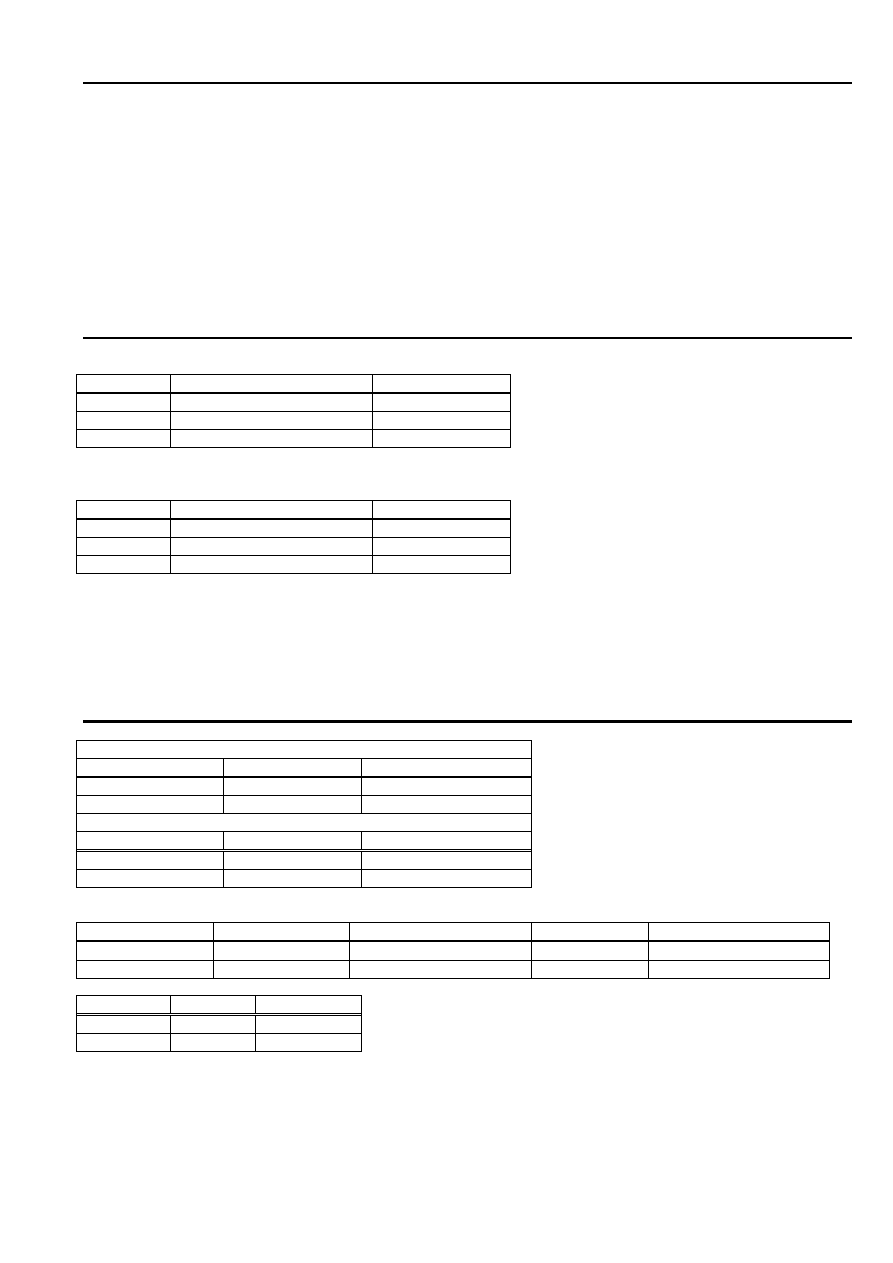

Zadanie 30.

Rachunek kosztów postulowanych.

Zakład odzieżowy świadczy usługi krawieckie w systemie pracy jednozmianowej. Standardowy czas wytworzenia jednej

sztuki wyrobu wynosi dla:

−

ż

akietu - 135 minut

−

sukienki - 100 minut

−

bluzki - 50 minut

−

spodni - 80 minut

−

spódnicy - 45 minut

−

kamizelki - 43 minuty.

Zakład zatrudnia 62 pracowników bezpośrednio produkcyjnych. Czas pracy jednego pracownika w ciągu roku wynosi 1 030

minut. Ogółem koszty poniesione w danym roku wynoszą 17 000 zł.

Polecenie: Na podstawie przedstawionych danych ustalić, jak będzie kształtować się koszt uszycia wyrobów w

poszczególnych asortymentach.

Zadanie 31.

Rachunek kosztów postulowanych.

Szampon do włosów „Perła" wytwarzany jest z trzech podstawowych składników K, L i M.

Normatywne zużycie i koszty poszczególnych składników są następujące:

Składniki

normatywna struktura zużycia

cena nabycia l litra

K

50%

l,0 zł

L

30%

l,5 zł

M

20 %

2,0 zł

Utrata objętości składników w procesie produkcyjnym wynosi 20 % (równomierna w stosunku do wszystkich składników), co

oznacza, że z l0 litrów surowca należy uzyskać 8 litrów szamponu. W okresie obrotowym wyprodukowano 9 600 litrów

szamponu. Zużycie składników i koszty rzeczywiście poniesione były następujące:

Składniki

zużycie w litrach

cena nabycia l litra

K

6 200

0,8 zł

L

3 500

1,5 zł

M

2 600

2,5 zł

Polecenie:

Ustalić normatywny koszt materiałów zużytych na wytworzoną produkcję oraz odchylenia kosztów rzeczywistych od

normatywnych w podziale na:

−

odchylenia ilościowe,

−

odchylenia cenowe,

−

odchylenia mieszane,

w odniesieniu do poszczególnych składników oraz razem.

Zadanie 32.

Rachunek kosztów postulowanych.

Wielkości normatywne zużycia czynników bezpośrednio związanych z wytworzeniem produktu przedstawiają się następująco:

Materiały

Rodzaj

Ilość na l produkt

Cena nabycia

I

1,8 kg

5 zł/kg

II

5szt.

3,8zł/szt.

Robocizna

Operacje

Ilość na l produkt

Stawka wynagrodzenia

A

2,5 godz.

4 godz.

B

4,5 zl/godz.

3,2zl/godz.

Produkcja w okresie sprawozdawczym, zgodnie z podpisanymi umowami, wyniosła 2 200 sztuk produktów.

W okresie sprawozdawczym zaewidencjonowano następujące wielkości rzeczywiste:

Materiały

Koszty

Stan początkowy zapasów

Zakupy okresu

Stan końcowy zapasów

Rodzaj I

22 275 zł

200 kg

4 100 kg

250 kg

Rodzaj II

44 800 zl

1 000 szt.

14 000 szt.

3 800 szt.

Robocizna

Koszty

Czas pracy

Operacje A

23 000 zł

4 840 godz.

Operacje B

25 920 zł

8 100 godz.

Polecenia:

Należy ustalić koszty normatywne wykonanej produkcji oraz odchylenia kosztów rzeczywistych od kosztów normatywnych w

odniesieniu do materiałów z podziałem na ich rodzaje i w odniesieniu do robocizny z podziałem na operacje, z dalszym

uszczegółowieniem uwzględniającym wpływ ilości zużycia poszczególnych czynników oraz ich cen, a następnie

zaprezentować wszystkie odchylenia w przejrzystym sprawozdaniu.

15

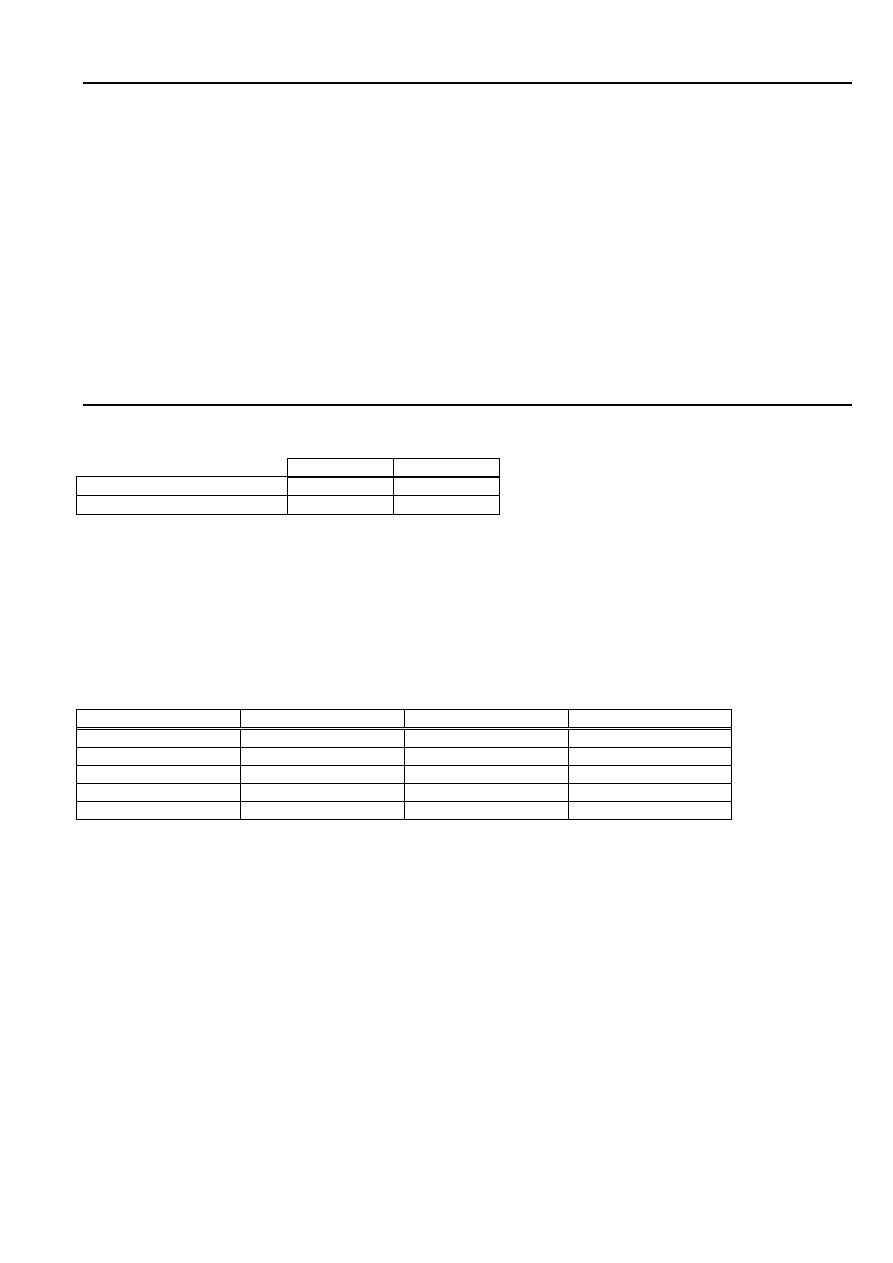

Zadanie 33.

Rachunek kosztów postulowanych.

Dane planowane i rzeczywiste w odniesieniu do kosztów przedsiębiorstwa przedstawiają się następująco:

Dane planowane:

Koszty wydziałowe

6 000 zł

−

koszty zmienne

600 zł

−

koszty stałe

400 zł

Czas pracy

8 000 mg

Koszt jednostkowy l mg

2 zł/mg

Dane rzeczywiste:

Koszty wydziałowe

14 768zł

Czas pracy

6 950 mg

Planowany czas pracy rzeczywistej produkcji

6 800 mg

Polecenia:

1.

Ustalić:

−

koszty rozliczone według planowanej stawki i planowanego czasu pracy,

−

odchylenia łączne kosztów rzeczywiście poniesionych od kosztów rozliczonych.

2.

Przeprowadzić analizę odchyleń metodą dwóch i trzech odchyleń.

Zadanie 34.

Rachunek kosztów postulowanych.

W wydziale produkcji podstawowej przedsiębiorstwa wytwarza się dwa rodzaje sprężarek A i B. W bieżącym miesiącu

wytworzono 400 szt. sprężarek A i 200 sztuk sprężarek B. Jednostkowe normatywne koszty bezpośrednie są w tym miesiącu

następujące:

A

B

materiały bezpośrednie

40

60

płace bezpośrednie

20

10

Normatywne narzuty kosztów pośrednich wynoszą dla kosztów wydziałowych 120% płac bezpośrednich, a dla kosztów

zarządu 50% kosztów przerobu.

Na początek okresu produkcję w toku stanowiły sprężarki A. Koszty tej produkcji kształtowały się następująco (na poziomie

kosztu normatywnego ubiegłego miesiąca):

−

materiały bezpośrednie 11 200

−

płace bezpośrednie

3 200

−

koszty wydziałowe

3 840

−

koszty zarządu

3 520

−

razem

21 760

Od początku bieżącego okresu uległ zmianie jednostkowy koszt normatywny sprężarek A w pozycji kalkulacyjnej - materiały

bezpośrednie. W ubiegłym miesiącu koszt ten wynosił 50 zł.

Pozycje kosztów

Koszt normatywny

Odchylenia

Koszt

Materiały bezpośrednie

63 040

-560

62 480

Place bezpośrednie

20 800

+800

21 600

Koszty wydziałowe

24 480

Koszty zarządu

25 080

Razem:

133 640

Na koniec miesiąca przeprowadzono inwentaryzację produkcji nie zakończonej. Faktyczny koszt materiałów bezpośrednich

wynosił 42 880. Koszty pozostałych pozycji są zgodne z wynikiem inwentaryzacji. Odchylenia z tytułu zmiany kosztu

normatywnego są odnoszone na sprężarki A (stanowiły produkcję nie zakończoną na początek okresu). Wszelkie pozostałe

odchylenia przypadają na produkcję gotową danego okresu i są rozliczane na poszczególne produkty proporcjonalnie do

kosztów normatywnych.

Polecenia: Na podstawie przedstawionych danych:

1.

dokonać kalkulacji jednostkowego kosztu normatywnego wyrobów,

2.

obliczyć wskaźnik zmiany kosztu normatywnego materiałów bezpośrednich,

3.

ustalić odchylenia z tytułu zmiany normy,

4.

obliczyć koszt normatywny produkcji zakończonej,

5.

ustalić odchylenia bieżące,

6.

ustalić normatywny koszt produkcji nie zakończonej na koniec okresu,

7.

obliczyć odchylenia inwentaryzacyjne w materiałach bezpośrednich,

8.

wycenić produkcję gotową zgodnie z kosztami rzeczywistymi,

9.

określić procentowy narzut odchyleń od kosztów normatywnych w stosunku do kosztu normatywnego produkcji

zakończonej poszczególnych pozycji kalkulacyjnych,

10.

skalkulować rzeczywisty koszt jednostkowy produktów.

16

Zadanie 35.

Budżetowanie.

Przedsiębiorstwo produkcyjne wytwarza trzy wyroby (X, Y, Z). Dane charakteryzujące produkcję przedstawia poniższa

tablica.

Wyrób X

Wyrób Y

Wyrób Z

Zużycie materiału A (kg/szt.)

5

4

3

Zużycie materiału B (kg/szt.)

2

3

1

Robocizna bezpośrednia (rh/szt.)

l

2

0,5

Prognozowana sprzedaż (szt.)

1000

500

800

Jednostkowa cena sprzedaży (zł/szt.)

50

60

40

Wymagany stan końcowy wyrobów (szt.)

200

100

100

Stan początkowy wyrobów (szt.)

100

200

100

Standardowa cena l kg materiału A wynosi 4 zł, a materiału B 3 zł. Stan początkowy materiału A ma wartość 300 kg,

natomiast materiału B — 500 kg. Wymagany stan końcowy kształtuje się na poziomie po 400 kg dla każdego materiału. Cena

jednej roboczogodziny wynosi 10 zł. Koszty wydziałowe wynoszące 34 500 zł rozlicza się na wyroby proporcjonalnie do

bezpośrednich roboczogodzin.

Polecenia: Na podstawie przedstawionych danych sporządzić budżet:

1.

sprzedaży wyrobów,

2.

produkcji i zapasów wyrobów,

3.

zużycia materiałów bezpośrednich,

4.

zakupu materiałów bezpośrednich,

5.

robocizny bezpośredniej,

6.

kosztów jednostkowych.

Zadanie 36.

Budżetowanie.

Ułożyć plan zysku oraz budżet środków pieniężnych dla przedsiębiorstwa handlowego za okres trzech kolejnych miesięcy

(marzec-maj), przy założeniu, że:

1.

Przychody ze sprzedaży wynikają z wartości zakupionych towarów powiększonych o 20% marżę zysku, według metody

„koszt plus”;

2.

Planowane zakupy towarów są następujące:

−

marzec

50 000 zł,

−

kwiecień

40 000 zł,

−

maj

60 000 zł;

3.

Towary zakupione w danym miesiącu są sprzedawane średnio w 80% (w połowie za gotówkę, druga połowa wartości

sprzedaży jest płacona przez kontrahentów w następnym miesiącu), pozostałe 20% jest sprzedawane w następnym

miesiącu za gotówkę. Należy zaznaczyć, że na początek marca istnieje zapas towarów w wysokości 10 000 zł, który

zostanie sprzedany za gotówkę w tym miesiącu. Ponadto firma spodziewa się w marcu wpływu należności w wysokości

20 000 zł;

4.

Przedsiębiorstwo reguluje swoje zobowiązania za zakupione towary natychmiast;

5.

Pozostałe dane są następujące:

−

firma zatrudnia 4 pracowników fizycznych, których wynagrodzenie wynosi po 500 zł miesięcznie oraz księgową,

której płaca wynosi 800 zł,

−

dodatkowe koszty związane z zatrudnieniem pracowników wynoszą 50% płacy brutto,

−

dzierżawa pomieszczeń wynosi 1 000 zł miesięcznie i jest regulowana kwartalnie z góry (zapłata za kwartał w

marcu),

−

płacone co miesiąc ubezpieczenie zakładu wynosi 100 zł,

−

stan środków pieniężnych na l marca wynosi 2 000 zł, koszty obsługi konta wynoszą kwartalnie 300 zł (są

regulowane kwartalnie ex post - zapłata w maju),

−

podatek dochodowy wynosi 19%, w marcu należy zapłacić podatek za luty w wysokości 3 000 zł.

Zadanie 37.

Budżetowanie.

Spółka świadcząca usługi budowlane zatrudnia 4 pracowników fizycznych oraz sekretarkę. Właściciele firmy chcą

przygotować biznes plan dla pierwszego półrocza bieżącego roku i przedstawili następujące informacje.

1.

Przychody ze sprzedaży wynikają z ilości przepracowanych przez pracowników fizycznych roboczogodzin (robgodz.).

2.

Średnia cena sprzedaży jednej roboczogodziny wynosi 50 zł.

3.

Planuje się przepracowanie następującej ilości roboczogodzin:

−

styczeń

800 robgodz.,

−

luty

700 robgodz.,

−

marzec

750 robgodz.,

−

kwiecień

600 robgodz.,

−

maj

800 robgodz.,

−

czerwiec

750 robgodz.,

17

4.

Należności są regulowane w następujący sposób:

−

50% klientów płaci gotówką,

−

30% klientów reguluje należności po miesiącu,

−

20% klientów reguluje należności po dwóch miesiącach.

5.

Spodziewane są spłaty należności dotyczące sprzedaży usług w ubiegłym roku:

−

styczeń

8 000 zł,

−

luty

2 000 zł,

−

marzec

1 000 zł.

6.

Środki trwałe, które amortyzuje się metodą liniową składają się z następujących składników:

Nazwa środka trwałego

Wartość brutto

Dotychczasowe umorzenie

Stawka amortyzacyjna (%)

Samochód dostawczy

49 800

12 000

20

Mikrokomputer

4 000

800

30

Piła tarczowa

4 800

700

10

7.

W marcu planuje się zakup wiertarki za 3 000 zł, której stawka amortyzacyjna wynosi 20%.

8.

Właściciele pobierają zaliczkę na poczet zysku po 2 000 zł miesięcznie.

9.

Spółka spłaca kredyt bankowy w wysokości 2 000 zł miesięcznie, w tym odsetki wynoszą 200 zł.

10.

Bieżącą strukturę aktywów i pasywów przedstawia tablica:

Aktywa

wartość

Pasywa

wartość

I. Aktywa trwałe

45 100 I. Kapitały własne

35 100

l. Środki trwałe

45 100

l. Kapitał podstawowy

35 600

II. Aktywa obrotowe

13 000

2. Wynik finansowy ubiegłych lat

-500

l. Należności z tytułu dostaw

11 000 II. Zobowiązania krótkoterminowe

23 000

2. Środki pieniężne

2 000

l. Krótkoterminowe kredyty bankowe

12 500

2. Zobowiązania z tytułu podatków i ubezpieczeń społecznych

3 500

3. Zobowiązania z tytułu wynagrodzeń

7 000

Suma bilansowa

58 100

Suma bilansowa

58 100

11.

Dochód spółki jest opodatkowany według stawki 19%

12.

Pozostałe dane są następujące:

−

wynagrodzenie pracowników fizycznych wynosi 8 zł za l robgodz.,

−

wynagrodzenie sekretarki wynosi 1 000 zł miesięcznie,

−

wynagrodzenia wypłacane są w następnym miesiącu, w styczniu należy wypłacić wynagrodzenie za grudzień w

kwocie 7 000 zł,

−

dodatkowe koszty związane z zatrudnieniem pracowników wynoszą 50% wynagrodzenia brutto,

−

dzierżawa biura wynosi 3 000 zł miesięcznie, zapłata z góry za kwartał (styczeń, kwiecień, lipiec, październik),

−

usługi telekomunikacyjne wynoszą 500 zł miesięcznie,

−

zużycie energii wynosi l 200 zł miesięcznie,

−

zużycie paliwa wynosi 3000 zł miesięcznie,

−

koszty obsługi konta wynoszą 300 zł kwartalnie i są regulowane ex post (marzec, czerwiec, wrzesień, grudzień).

Polecenia:

Na podstawie przedstawionych danych sporządzić:

1.

budżet zysków i strat,

2.

budżet wpływów i wydatków,

3.

planowany bilans.

Zadanie 38.

Budżetowanie.

Przedsiębiorstwo produkcyjne wytwarza dwa wyroby A i B.

Wybrane informacje charakteryzujące koszty i prognozy dotyczące sprzedaży przedstawia poniższa tablica.

Pozycje danych

Wyrób A

Wyrób B

Zużycie materiałów bezpośrednich (zł/szt.)

20

30

Robocizna bezpośrednia (zł/szt.)

8

12

Robocizna bezpośrednia (godz./szt.)

2

3

Prognozowana sprzedaż (szt.)

- lipiec

4 000

6 000

- sierpień

3 600

5 600

- wrzesień

4 400

6 800

Wymagany stan końcowy wyrobów (szt.)

600

800

Stan początkowy wyrobów (szt.)

400

1 000

Koszt jednostkowy zapasu początkowego (zł/szt.)

42

63

Prognozowana cena sprzedaży (zł/szt.)

60

80

Planowane zmienne koszty wydziałowe wynoszą 4 zł na jedną roboczogodzinę, natomiast stałe koszty wydziałowe wynoszące

80 000 zł w skali miesiąca rozlicza się na wyroby proporcjonalnie do kosztów bezpośrednich.

18

Zmienne i stałe koszty wydziałowe są opłacane w okresie ich poniesienia. Stałe koszty wydziałowe składają się z

następujących pozycji:

−

amortyzacja

50 000 zł,

−

koszty nadzoru

16 000 zł,

−

energia

8 000 zł,

−

remonty okresowe i konserwacje 6 000 zł.

Budżetowane koszty zarządu w skali miesiąca wynoszą 20 000 zł, a koszty sprzedaży 5 000 zł. Koszty zarządu i sprzedaży są

opłacane w miesiącu ich poniesienia (amortyzacja ujmowana w kosztach zarządu wynosi miesięcznie 8 000 zł).

Wpływy ze sprzedaży produktów są następujące:

−

- 40% sprzedaży danego miesiąca — sprzedaż gotówkowa,

−

- 40% sprzedaży danego miesiąca — zapłata w następnym miesiącu,

−

- 20% sprzedaży danego miesiąca — zapłata po dwóch miesiącach,

−

- spodziewane wpływy należności w lipcu wynoszą 90 000 zł, a w sierpniu 85 000 zł.

Firma utrzymuje zapasy materiałów na poziomie zabezpieczającym 40% zużycia produkcyjnego okresu następnego (w

październiku zużycie materiałów równa się 95 000 zł). Stan zapasów materiałów na początek lipca wynosi 80 000 zł. Zapłata

za zakupione materiały jest dokonywana w następnym miesiącu (w lipcu należy uregulować zobowiązanie w kwocie 98 000 zł

za materiały zakupione w czerwcu).

Stawka podatku dochodowego wynosi (dla uproszczenia) 40%. W lipcu należy zapłacić podatek dochodowy za czerwiec w

kwocie 45 000 zł.

Polecenie:

Na podstawie przedstawionych danych sporządzić:

−

niezbędne budżety operacyjne,

−

budżetowany rachunek zysków i strat,

−

budżet wpływów i wydatków, jeżeli stan początkowy środków pieniężnych wynosi 18 000 zł.

Wyszukiwarka

Podobne podstrony:

Zadania rz cz 1

Struktura i zadania?ministracji rz B9dowej

(15)Syst.rz-d. Cz. II, Prawne podstawy bezpieczeństwa państwa

Zadania Fizyka cz.4

Odkrywam siebie 2 zadania domowe cz. 1

zadania trenera cz 1 2w4

Zadania z rachunkowości cz. 1

Fizyka zadania z rozwiazaniami cz 2

Liczby zespolone zadania i odpowiedzi cz 2

tp-zadania cz3, Szkoła, Programowanie, C++, Zadania z programowania cz.3

automatyka zadania cw 1 cz 2

ZADANIE INTERNET - cz.1, Studia INiB, Internet jako środowisko informacyjne

Zadania podstawy cz. 1do wydruku, WSFiZ - Zarządzanie, II semestr, Podstawy rachunkowości, dr Rafał

Zadania rachunkowość cz. 2, Zarządzanie i inżyniernia produkcji, Rachunkowość

Zadania Fizyka cz.3

Odkrywam siebie 2 zadania domowe cz. 2

RZ cz.I-internet, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

więcej podobnych podstron