Dokumentacja robocza w

audycie wewnętrznym

Celem tworzenia dokumentów roboczych jest:

•

poparcie dowodami ustaleń zawartych w sprawozdaniu,

•

………………………………………………………….,

•

umożliwienie kontroli osobom upoważnionym,

•

usprawnienie ………………………………………………….,

•

stworzenie ……………………….dla dalszych badań,

•

ocena

pracy

audytorów

wewnętrznych

przez

…………………………………………..

Każdy dokument roboczy powinien

:

Dokumenty robocze

Akta stałe

Akta bieżące

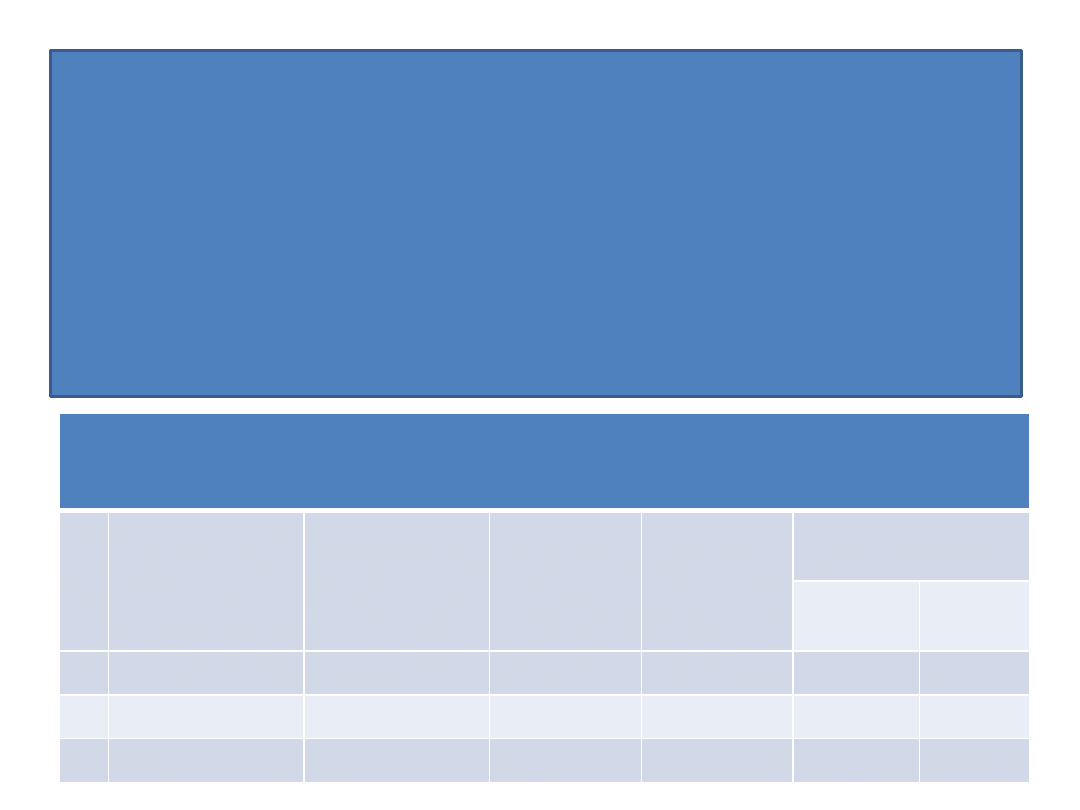

Kwestionariusz

jest to lista wyselekcjonowanych pytań.

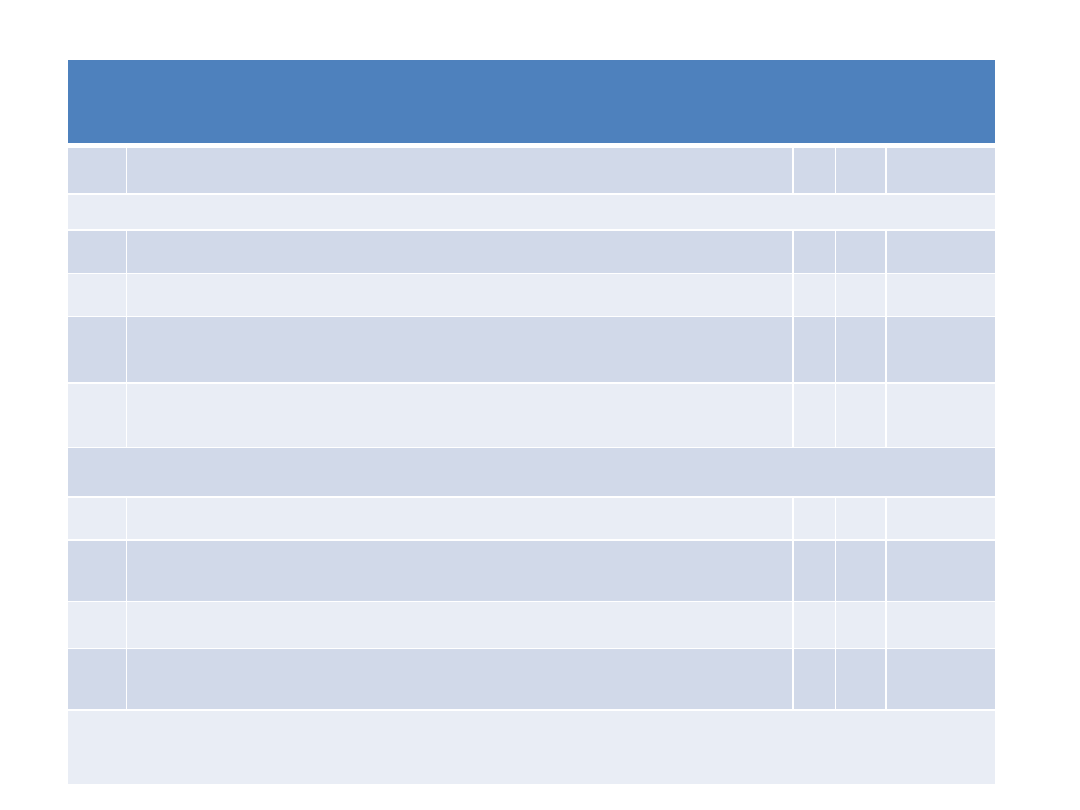

Kwestionariusz kontroli wewnętrznej nr 1

Jednostka audytowana Dział sprzedaży

Przedmiot Cykl obsługi zamówień klientów

Lp.

Zagadnienie

Tak

Nie

Uwagi

Informacje ogólne

Czy w firmie istnieje opis procedur obsługi klienta?

Czy istnieje zestaw wzorcowych dokumentów handlowych?

Czy działania zawarte w zakresie obowiązków i opisach stanowisk

pokrywają się z procedurami sprzedaży?

Czy istnieje opis systemu informatycznego obsługującego zamówienia, WZ,

faktury VAT?

Cykl obsługi zamówień klienta

Czy wszystkie zamówienia klienta są na bieżąco rejestrowane?

Czy na bieżąco dokonuje się analizy zamówień, których termin realizacji

przypada w danym dniu?

Czy fakturę Vat wystawia się na podstawie dokumentu WZ?

Czy istnieją procedury zatwierdzania realizacji zamówień o dużych

wartościach

Udzielający odpowiedzi …………………………………………………… data ………………………………………

stanowisko

Lista kontrolna

są to stwierdzenia, które należy potwierdzić

lub odrzucić.

Ścieżka audytu

powinna ona umożliwiać:

•

…………………………………………… kolejnych faz rejestrowania pojedynczej transakcji,

•

wskazywać ……………………………………..lub organ odpowiedzialny za wdrożenie

i funkcjonowanie kontroli,

•

……………………………………………..powstające w trakcie realizacji procedury,

•

wskazywać ……………………………………..wspierające realizację programu/systemu,

•

wskazywać sposób zarządzania, kontrolowania i monitorowania środków finansowych.

Ścieżka audytu nr 1

Jednostka audytowana Dział sprzedaży

Opis procesu Obsługa procesu zamówień klientów

Lp.

Czynność

Współpraca z

systemem

komputerowym

Komórka

odpowiedzialna

Przeprowadzono

kontrole

Dokument

Źródłowy

Wtórny

Ścieżka audytu dla systemów informatycznych składa się z systemu rejestrów zapisujących,

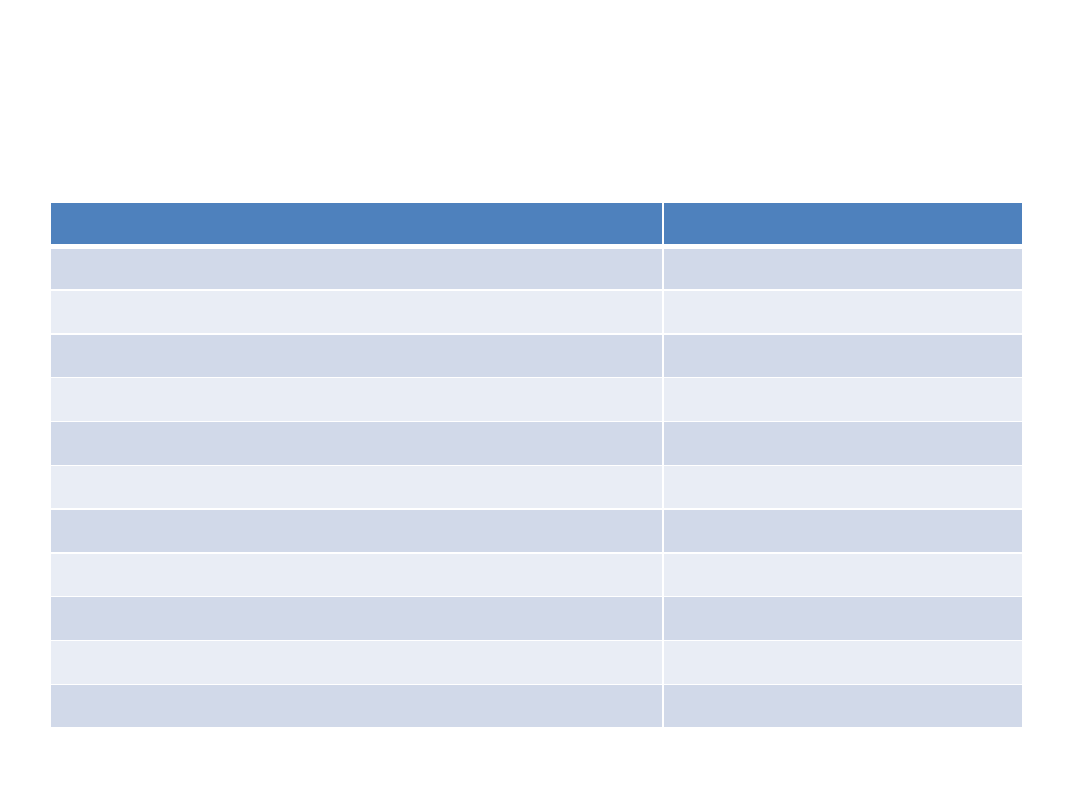

Dopasuj rodzaj dokumentu do etapu zadania audytowego: planowanie, badanie

wstępne, badanie właściwe, sprawozdawczość

Nazwa dokumentu

Etap zadania audytowego

Protokół ze spotkania wstępnego

Lista kontrolna

Protokół z wywiadów

Arkusze wyliczeń

Kopie dokumentów

Opis operacji realizowanych przez jednostkę

Diagram procesu

Sprawozdanie z zadania audytowego

Program zadania audytowego

Kwestionariusz kontroli wewnętrznej

Macierz ryzyka

1.

Dokumentacja robocza jest kompletna, gdy:

a.

Spełnia wymagania audytu wewnętrznego, co do formatu

b.

Zawiera wszystkie atrybuty określające spostrzeżenie

c.

Jest przejrzysta, zwięzła i szczegółowa

d.

Spełnia cel zadania, dla którego została sporządzona

2.

W przypadku zakwestionowania wniosków z audytu, rzeczowe odparcie zarzutów przez audytora wewnętrznego ułatwiają:

a.

Streszczenie w programie zadania

b.

Dokumentacja robocza pro forma

c.

Odesłania w dokumentacji roboczej

d.

Wyraźne procedury zawarte w programie zadania`

3.

Które z poniższych stanowi naruszenie zasady poufności dokumentacji roboczej? Audytor wewnętrzny

a.

Zabiera dokumentacje roboczą do hotelu na noc

b.

Zezwala audytorowi zewnętrznemu na skopiowanie dokumentacji roboczej

c.

Czasami pokazuje dokumentacje roboczą audytowanym

d.

Czasami odkłada dokumentacje robocza w niewłaściwe miejsce

4.

Dokumenty dostarczają informacji o różnym stopniu pewności. Jeżeli celem zadania jest uzyskanie informacji, że rzeczywiście

dokonano płatności za konkretną fakturę od dostawcy, który z następujących dokumentów będzie najbardziej przekonujący?

a.

Wpis w dzienniku rozchodów kasowych badanej jednostki plus pakiet dowodów kasowych, zawierający fakturę dostawcy

b.

Zrealizowany czek wystawiony na dostawcę i oznaczony, jako odnoszący się do tej faktury, wyszczególniony na wyciągu

bankowym otrzymanym przez audytora wewnętrznego bezpośrednio z banku

c.

Księga zobowiązań wykazująca zapłacenie faktury

d.

Oryginalna faktura od dostawcy ostemplowana, jako ZAPŁACONE z podaniem numeru czeku

Wyszukiwarka

Podobne podstrony:

Wykład 3 Dokumentacja roboczastudenci

Dokumentacja roboczastudenci

DOKUMENT ROBOCZY nr 3

Dokumentacja roboczastudenci

Dokumentacja roboczastudenci (1)

Dokument roboczy Synodu Amazonii potwierdza problem na horyzoncie

INSTRUKCJA UŻYTKOWANIA RĘKAWIC ROBOCZYCH, BHP dokumenty, OCHRONY INDYWID

DOKUMENTACJA OBROTU MAGAZYNOWEGO prawidł

Proces pielęgnowania Dokumentacja procesu

dokumentacja 2

Wykład 3 Dokumentacja projektowa i STWiOR

20 Rysunkowa dokumentacja techniczna

dokumentacja medyczna i prawny obowiązek jej prowadzenia

W 5 dokumentacja ZSJ

Zasady ergonomii w optymalizacji czynności roboczych

Dokumentacja pracy na kąpielisku

więcej podobnych podstron