2016-03-29

1

Metoda konsolidacji pełnej

dr hab. Marzena Remlein, prof. nadzw. UEP

Katedra Rachunkowości

Uniwersytet Ekonomiczny w Poznaniu

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Metoda konsolidacji pełnej polega na:

sumowaniu, w pełnej wartości,

poszczególnych pozycji odpowiednich

sprawozdań finansowych jednostki

dominującej i jednostek zależnych,oraz

dokonaniu wyłączeń i korekt

konsolidacyjnych

(art.60 ust.1)

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Metodę konsolidacji pełnej stosuje się

w odniesieniu do danych jednostek

zależnych

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Etapy postępowania w metodzie pełnej:

wycena aktywów netto jednostki

zależnej wg wartości godziwej,

sumowanie,

korekty kapitałowe,

wyłączenia efektów wzajemnych

transakcji,

odpis wartości firmy,

podział wyniku finansowego,

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Wycena aktywów netto jednostki

zależnej wg wartości godziwej -

efekt przeszacowania odnosi się

na „Kapitał z aktualizacji wyceny”

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Korekty kapitałowe

Warunki:

udział jednostki dominującej w

kapitale podstawowym,

cena nabycia udziałów a wartość

(godziwa) przejętych aktywów netto

2016-03-29

2

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

2 korekty - warunki:

100% udziału jednostki dominującej

cena nabycia = wartość aktywów netto

Korekty polegają na:

1.

eliminacji wartości nabytych udziałów,

2.

eliminacji kapitałów własnych jednostek

zależnych,

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

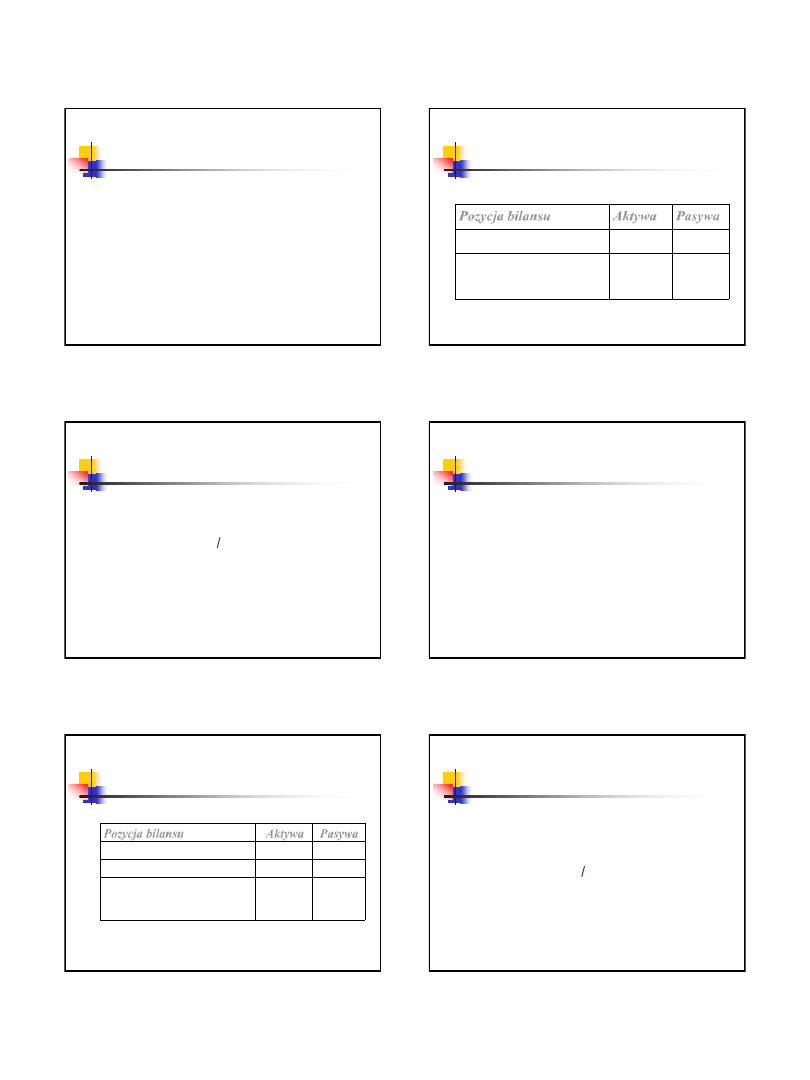

2 korekty:

Pozycja bilansu

Aktywa

Pasywa

Inwestycje długoterminowe

(-)

Kapitał własny

(poszczególne pozycje)

(-)

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

3 korekty - warunki:

100% udziału jednostki dominującej

cena nabycia = wartość aktywów netto

Korekty polegają na:

1.

eliminacji wartości nabytych udziałów,

2.

eliminacji kapitałów własnych jednostek

zależnych,

3.

uwzględnieniu wartości firmy lub

ujemnej wartości firmy

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Wartość firmy (

Aktywa trwałe)

Cena nabycia > wartość godziwa aktywów netto

Ujemna w

artość firmy

(

Pasywa)

Cena nabycia < wartość godziwa aktywów netto

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

3 korekty:

Pozycja bilansu

Aktywa

Pasywa

Inwestycje długoterminowe

(-)

Kapitał własny

(-)

Wartość firmy

lub

Ujemna wartość firmy

+

+

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

4 korekty - warunki:

mniej niż 100% udziału jednostki

dominującej

cena nabycia = wartość aktywów netto

2016-03-29

3

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Korekty polegają na:

1.

eliminacji wartości nabytych udziałów,

2.

eliminacji kapitałów własnych jednostek

zależnych,

3.

uwzględnieniu wartości firmy lub

ujemnej wartości firmy,

4.

uwzględnieniu wartości kapitału

mniejszości,

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

Kapitał mniejszości (

Pasywa

)

(100% - % udział JD) * aktywa netto JZ

dr hab. Marzena Remlein, prof. nadzw. UEP

Metoda konsolidacji pełnej

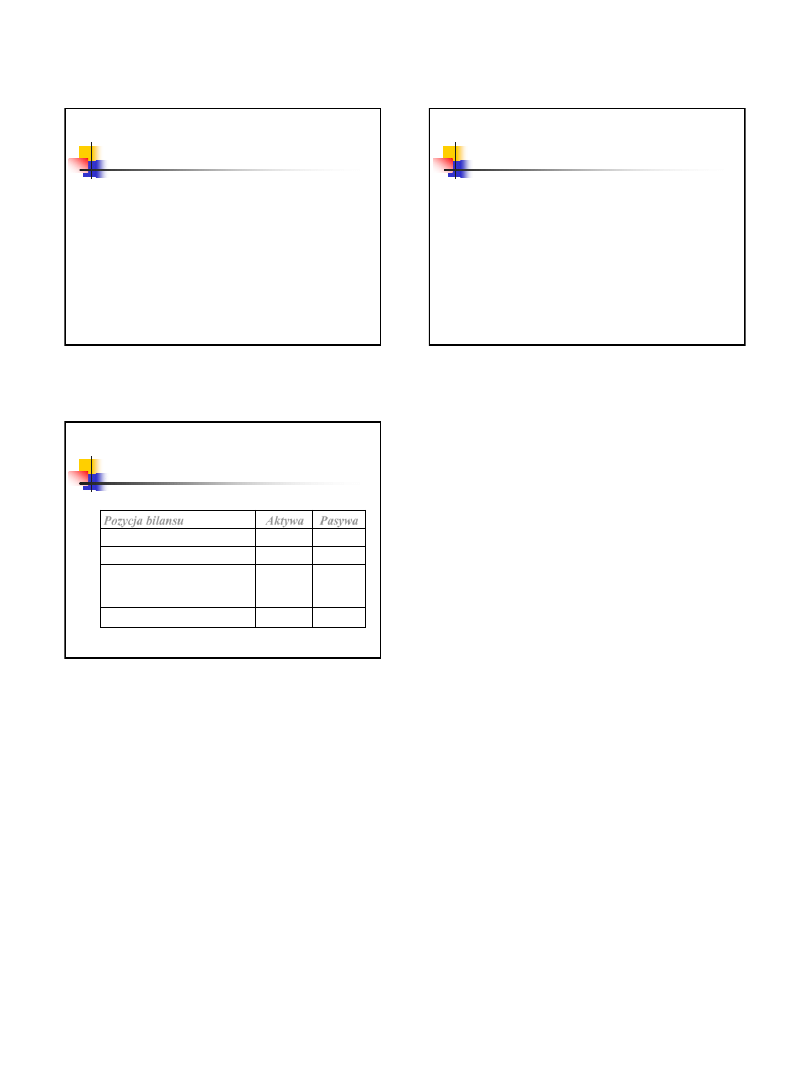

4 korekty:

Pozycja bilansu

Aktywa

Pasywa

Inwestycje długoterminowe

(-)

Kapitał własny

(-)

Wartość firmy

lub

Ujemna wartość firmy

+

+

Kapitał mniejszości

+

Wyszukiwarka

Podobne podstrony:

Korekty kapitałowe zadanie

istota i cechy kapitału, Ekonomia

istota i cechy kapitału-test, Ekonomia

7 RGK cz 2 Metoda pełna wyłączenia

prof dr hab Halina Buk, Konsolidacja sprawozdań finansowych, Konsolidacja metodą pełną

Zadanie 3 1 Korekty kapitałowe

Paul M Sweezy – Istota kryzysów kapitalistycznych (1942 rok)

Identyfikacja Procesów Technologicznych, 06 Metoda Momentów pelna

leasing jako metoda przepływu kapitału (56 str), Ekonomia, ekonomia

Istota kapitału własnego (24 strony)

Identyfikacja Procesów Technologicznych 06.Metoda Momentów pelna

CZŁOWIEK, ISTOTA PEŁNA TRUCIZN

więcej podobnych podstron