Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

1

Pojęcie Audytu

Słowo audyt pochodzi od łacińskiego „auditor”, czyli słuchacz, słuchający.

Audyt to system rewizji gospodarczej i doradztwa ekonomicznego, realizowany przez

wyspecjalizowanych ekspertów. Jest on realizowany według określonych wzorców, zaleceń i

standardów.

Na rynku możemy spotkać wiele różnych definicji audytu. Najbardziej znaną jest definicja

zaproponowana przez Institute of Internal Auditors, zgodnie z tą definicją „audyt wewnętrzny

jest niezależną, obiektywną działalnością o charakterze zapewniającym i doradczym,

prowadzoną w celu wniesienia do organizacji wartości dodanej i usprawnienia jej

funkcjonowania. Audyt wewnętrzny wspiera organizację w osiąganiu wytyczonych celów

poprzez systematyczne i konsekwentne działanie służące ocenie i poprawie efektywności

zarządzania ryzykiem, systemu kontroli oraz procesów zarządzania organizacją.”

Celami audytu wewnętrznego są:

analiza zagrożeń, przed którymi stoi dana organizacja

wyrażanie opinii na temat skuteczności mechanizmów działania w badanej

organizacji,

dostarczanie na podstawie oceny systemu kontroli wewnętrznej informacji

potwierdzenie prawidłowości funkcjonowania organizacji.

Audyt personalny skupia się przede wszystkim

na audycie funkcji i procedur personalnych.

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

2

Funkcje i procedury personalne

Funkcja personalna to zbiór wszystkich działań odnoszących się do pracowników,

nastawionych na osiąganie celów organizacji oraz na zaspokajanie potrzeb pracowników.

Funkcje personalne tworzy się w przedsiębiorstwie w oparciu o strategię firmy, jej wielkości,

jej obszary działalności i wykreowaną przez nią kulturę organizacyjną.

Podstawowe funkcje personalne:

administracja kadrowa

analiza sytuacji kadrowej i społecznej,

zatrudnienie

rekrutacja i dobór pracowników,

adaptacja zawodowa i integracja nowych pracowników

system oceniania pracowników

szkolenie pracowników,

motywowanie pracowników,

badanie efektywności pracy,

rotacja pracowników,

organizacja pracy,

zarządzanie wiedzą w organizacji,

komunikowanie się z pracownikami firmy,

współpraca ze związkami zawodowymi,

kształtowanie kultury organizacyjnej

Poziom

administracyjny

Jest to poziom typowo wykonawczy,

obejmujący prowadzenie dokumentacji

związanej z przyjęciem pracownika do pracy,

przebiegiem jego pracy i zwalnianiem

pracowników

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

3

Poziom

zarządzania

zaawansowanego

Obejmuje zarówno planowanie zatrudnienia,

jak i prowadzenie adaptacji zawodowej wraz

z budowaniem programów integracyjnych, a

także prowadzeniem ocen okresowych – na

tym poziomie mamy do czynienia ze

ś

wiadomym umożliwianiem rozwoju

pracowników

Poziom

zarządzania

podstawowego

Oprócz spraw administracyjnych poziom ten

obejmuje zorganizowana rekrutację

pracowników (nabór i selekcja), stosowanie

prostych środków motywacji płacowej i

pozapłacowej oraz prowadzenie wybranych

szkoleń niezbędnych do sprawnego

przebiegu pracy

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

4

Procedury personalne są efektem końcowym strategicznego i operacyjnego zarządzania

zasobami ludzkimi. Rodzaje procedur personalnych oraz ich ilość są uwarunkowane przez

wielkość i charakter przedsiębiorstwa.

Coraz częściej precyzuje się wewnętrzne procesy obowiązujące w firmach i ujednolica się je

w formie kontrolowanych procedur. Nawet najbardziej złożone procedury, jak te, związane z

czasem pracy, wynagrodzeniem, zasiłkami socjalnymi, szkoleniami itd., są ciągle

dostosowywane i ulegają zmianom w trakcie ich obowiązywania.

Podczas cyklu pracy pracownika w dużym przedsiębiorstwie na stałe lub tymczasowo

aktywuje się przeciętnie ponad dwadzieścia procedur kadrowych w zakresie wolnych miejsc

pracy, rekrutacji, rozwoju zawodowego, szkoleń, komunikacji wewnątrz firmy,

bezpieczeństwa i higieny pracy itd.

Obowiązujące przepisy i regulaminy podlegają ciągłym zmianom i dlatego wymagają

aktualizacji procedur oraz stałej kontroli, w zależności o warunków wewnętrznych i

zewnętrznych, w których funkcjonuje firma.

Przykłady procedur personalnych :

Procedura planowania zapotrzebowania na zasoby ludzkie.

Procedura szkoleń i rozwoju

Procedura ocen okresowych

Procedura zarządzania talentami

Procedura adaptacji zawodowej

Procedura rekrutacji i selekcji

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

5

Obszary i cele audytu personalnego

Jednym z głównych źródeł sukcesu organizacji na rynku jest posiadany przez nią kapitał

ludzki, rozumiany jako ogół wiedzy, doświadczenia, zdolności, motywacji, których

nośnikiem są zatrudnieni w niej pracownicy. Dlatego też zasadniczym wyzwaniem staje się

odpowiednie spożytkowanie tego kapitału, aby przyczynił się do sukcesu organizacji.

Postęp gospodarczy dostrzegalny dawniej przez stulecia czy dekady, teraz dokonuje się w

ciągu lat. Dokonuje się w sposób odczuwalny we wszystkich krajach i we wszystkich

dziedzinach życia. W każdej organizacji ludzie są najbardziej skomplikowanym zasobem, są

jedynym w swoim rodzaju kapitałem wymagających stworzenie swego rodzaju systemu

zarządzania, który będzie zawierał także elementy kontroli.

Przedsiębiorstwa mogą funkcjonować bez audytu wewnętrznego, ale na pewno w dłuższym

czasie ich działalność nie byłaby skuteczna bez efektywnego systemu kontroli. Dlatego

konieczne jest postrzeganie systemu kontroli wewnętrznej w odpowiedniej perspektywie,

gdyż staje się on we współczesnych organizacjach warunkiem koniecznym do sprawnego

zarządzania. Dobre zarządzanie i efektywne kontrole wewnętrzne mogą przyczynić się do

szybkiego i skutecznego reagowania na nieprzychylne warunki i mogą pomóc w ograniczaniu

ich najgorszych skutków. Stąd potrzeba stworzenia narzędzia, które wspomoże osiągnięcie

przyjętego przez organizację celu. Ponieważ pojęcie audytu jest stosowane w różnych

obszarach zarządzania organizacją, począwszy od finansów, poprzez marketing, po

zarządzanie zasobami ludzkimi, dlatego zasadne jest określenie tego pojęcia w wymiarze

ogólnym, ale w odniesieniu do wnętrza organizacji.

Polityka personalna jest prowadzona po to, aby osiągnąć dwa równorzędne cele:

1.

Cel ekonomiczny, związany z organizowaniem pracy w taki sposób, aby jak

najefektywniej wypracować oczekiwane wyniki ekonomiczne

2.

Cel socjalny, związany z człowiekiem, niezbędny do osiągnięcia powyższego,

polegający na zaspokojeniu indywidualnych i grupowych potrzeb, oczekiwań i

aspiracji pracowników.

Powodem podjęcia działań związanych z audytem personalnym jest konieczność

permanentnego doskonalenia obszaru zarządzania zasobami ludzkimi w kontekście

powyższych dwóch podstawowych celi personalnych, jakie ma do zrealizowania

przedsiębiorstwo.

Stąd audyt personalny obejmować powinien zarówno analizę i badanie stanu oraz struktury

zatrudnienia, jak również badanie systemu zarządzania zasobami ludzkimi w aspektach

funkcjonalnych, instytucjonalnych i instrumentalnych.

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

6

Prace w zakresie audytu personalnego powinny opierać się na ocenie dokonanej przez

audytora, dotyczącej ryzyka istotnych błędów w obszarze zarządzania zasobami ludzkimi.

Sama ocena ryzyka stanowi technikę stosowaną do badania potencjalnych zadań audytu oraz

wyboru tych zadań, które są narażone na największe ryzyko. Ryzyko rozumiane jest tutaj jako

prawdopodobieństwo wystąpienia dowolnego zdarzenia, działania lub nawet braku działania,

którego skutkiem może być powstanie szkody lub też, co częściej zdarza się w przypadku

sprawowania funkcji personalnej, nie osiągnięcia wyznaczonych celów lub niezrealizowanie

postawionych zadań. Jako przykład takiego niepożądanego zdarzenia można wymienić np.

podjęcie błędnej decyzji personalnej na podstawie nieprawdziwych, nieaktualnych lub

niepełnych informacji. Ograniczenie ryzyka, podniesienie efektywności zarządzania zasobami

ludzkimi w organizacji jest podstawowym celem audytu personalnego. Audyt personalny

należy traktować jako narzędzie usprawniania praktyki w obszarze zarządzania zasobami

ludzkimi każdej firmy, niezależnie od jej wielkości czy branży, w której działa. Jest to efekt

postrzegania kapitału ludzkiego w organizacji jako kluczowego czynnika sukcesu każdej

firmy.

1

Można wyróżnić: audyty planowe i nadzwyczajne, audyty wewnętrzne i zewnętrzne, wstępne

i pogłębione, kompleksowe i wycinkowe.

Audyt personalny polega na zbadaniu podstawowych kwestii związanych z prowadzeniem

spraw pracowniczych w całym przedsiębiorstwie. Jego podstawowym celem jest

uporządkowanie i usystematyzowanie wewnętrznych zasad regulujących przebieg pracy w

firmie. Drugim, równie ważnym celem jest polepszenie jakości pracy działu kadr oraz analiza

strategii personalnej w przedsiębiorstwie.

Przeprowadzenie audyty personalne powinno przynieść wymierne efekty:

Podnieść poziom obsługi formalnoprawnej procesu pracy i zatrudniania

Poprawić system obiegu dokumentów

Udoskonalić i usprawnić procedury obowiązujące w firmie

Poprawić komunikację i obieg informacji

Wprowadzić standardy pracy

Udoskonalić procedury personalne, poprzez dostosowanie ich do aktualnej strategii

biznesowej, tj.

•

Procedury rekrutacji i selekcji

•

Procedury adaptacji zawodowej

•

Procedury szkoleń i rozwoju

•

Procedury wyznaczania celi zawodowych i dokonywania ocen okresowych

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

7

Audyt może zawierać większość z niżej wymienionych modułów czyli jest to AUDYT

KOMPLEKSOWY lub ograniczyć się do wybranych modułów najbardziej potrzebnych w

obecnej sytuacji firmy czyli jest to AUDYT SELEKTYWNY.

Funkcjonalność systemu administrowania personelem

Analiza spójności i kompletności stosowanych narzędzi ZZL

Funkcjonalność struktur organizacyjnych firmy

Specyfika mechanizmów informacyjno-komunikacyjnych w firmie

Integracja pracowników w firmie

Postawy pracownicze: przekonania i nastawienia pracowników wobec wybranych,

kluczowych elementów sytuacji i celów firmy

Diagnoza nastrojów pracowników i stopnia satysfakcji z pracy

Gotowość pracowników do zmian

Analiza potencjału pracowniczego

Selektywne audyty personalne mogą dotyczyć również specyficzne obszary, tj.:

Analizy czynników motywujących

Efektywność systemu ocen okresowych

Efektywność procesu analizy potrzeb szkoleniowych

Analizy tworzenia profilu kierownictwa przedsiębiorstwa

Analizy indywidualnego stylu kierowania i zarządzania

Badania konfliktowości w stosunkach między pracownikami

Badania wydajności pracy

Oceny kompetencji zawodowych

Cele w obszarze

zarz

ą

dzania strategicznego

Cele w obszarze

„mi

ę

kkiego” HR

Cele w obszarze

„twardego” HR

Cele w obszarze

zarz

ą

dzania strategicznego

Cele w obszarze

„mi

ę

kkiego” HR

Cele w obszarze

„twardego” HR

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

8

Główne cele audytu w obszarze „twardego” HR:

uporządkowanie i usystematyzowanie wewnętrznych zasad regulujących przebieg

pracy w firmie;

dostosowanie wewnętrznych zasad regulujących przebieg pracy w firmie;

dostosowanie istniejących wewnętrznych regulaminów i procedur do wymogów

prawa;

polepszenie jakości pracy działu kadr, czyli takie zaplanowanie pracy komórki

kadrowej w przedsiębiorstwie, aby była ona sprawniejsza, lepiej odpowiadała

potrzebom organizacji, a także była racjonalna pod względem kosztów ponoszonych

przez organizację

Główne cele audytu w obszarze „miękkiego” HR :

diagnoza klimatu panującego w organizacji;

opisanie relacji i problemów, jakie widzą pracownicy

określenie potencjału pracowników, ich mocnych i słabych stron, wyłonienie liderów,

ocena pracy zespołowej;

opisanie klimatu panującego w organizacji;

zdiagnozowanie wszystkich problemów i trudności, jakie mają miejsce w firmie wraz

ze wskazaniami do pracy nad nimi.

W odniesieniu do strategicznych celów organizacji badamy:

czy firma ma odpowiedni poziom zatrudnienia (jako całość jak i na poziomie

poszczególnych komórek),

jak wyglądają oferowane pracownikom wynagrodzenia na tle konkurencji,

czy obecna struktura organizacyjna jest adekwatna do potrzeb,

jak odbywa się kontrola pracy,

jak zorganizowana jest praca działu kadr i jaki jest obieg dokumentów kadrowych,

jak odbywa się rekrutacja i jakie systemy oraz procedury ZZL działają (np. system

ocen okresowych, system motywowania, MBO, system zarządzania kompetencjami,

system premiowania).

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

9

Audyt strategicznych obszarów personalnych

Audyt personalny przeprowadza się również w odniesieniu do strategicznych celi

personalnych wynikających bezpośrednio ze strategii biznesowej przedsiębiorstwa.

W szczególności audytowi podlegają:

wyniki finansowe i strategia personalna

efektywność systemu zarządzania zasobami ludzkimi

zarządzanie personalne.

Wyniki finansowe i Strategia Personalna

Przychody, koszty i zysk na pracownika

Zwrot z Inwestycji w Kapitał Ludzki (HC Return on Investment)

Strategia Personalna a rzeczywiste priorytety praktyki HR

Procesy i struktury departamentów personalnych

Statystyki liczby zatrudnionych

Efektywność systemu HR

Rekrutacja

Ź

ródła pozyskiwania Pracowników

Rekrutacja wewnętrzna i zewnętrzna

Koszt rekrutacji na zatrudnionego

Czas rekrutacji na zatrudnionego

Kryteria doboru Pracowników

Metody selekcji Pracowników

Wskaźnik efektywności rekrutacji

Wynagrodzenia

Koszty wynagrodzeń

Strategie wynagrodzeń

Metody kształtowania systemów

wynagrodzeń

Pozycja rynkowa w kontekście

wynagrodzeń

Tempo podwyżek wynagrodzeń

Składniki uposażeń zmiennych

Koszt rekrutacji absolwentów

Świadczenia pozapłacowe

Szkolenia i rozwój

Szkolenia wprowadzające

Koszty szkoleń

Czas przeznaczony na szkolenia

Typy szkoleń

Szkolenia wewnętrzne i zewnętrzne

Ocena efektywności szkoleń

Zarządzanie talentami

Innowacje

Absencja i rotacja

Rotacja (fluktuacja) personelu

Powody rezygnacji i metody

monitorowania

Wskaźnik absencji

Wskaźnik poziomu motywacji i satysfakcji

personelu

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

10

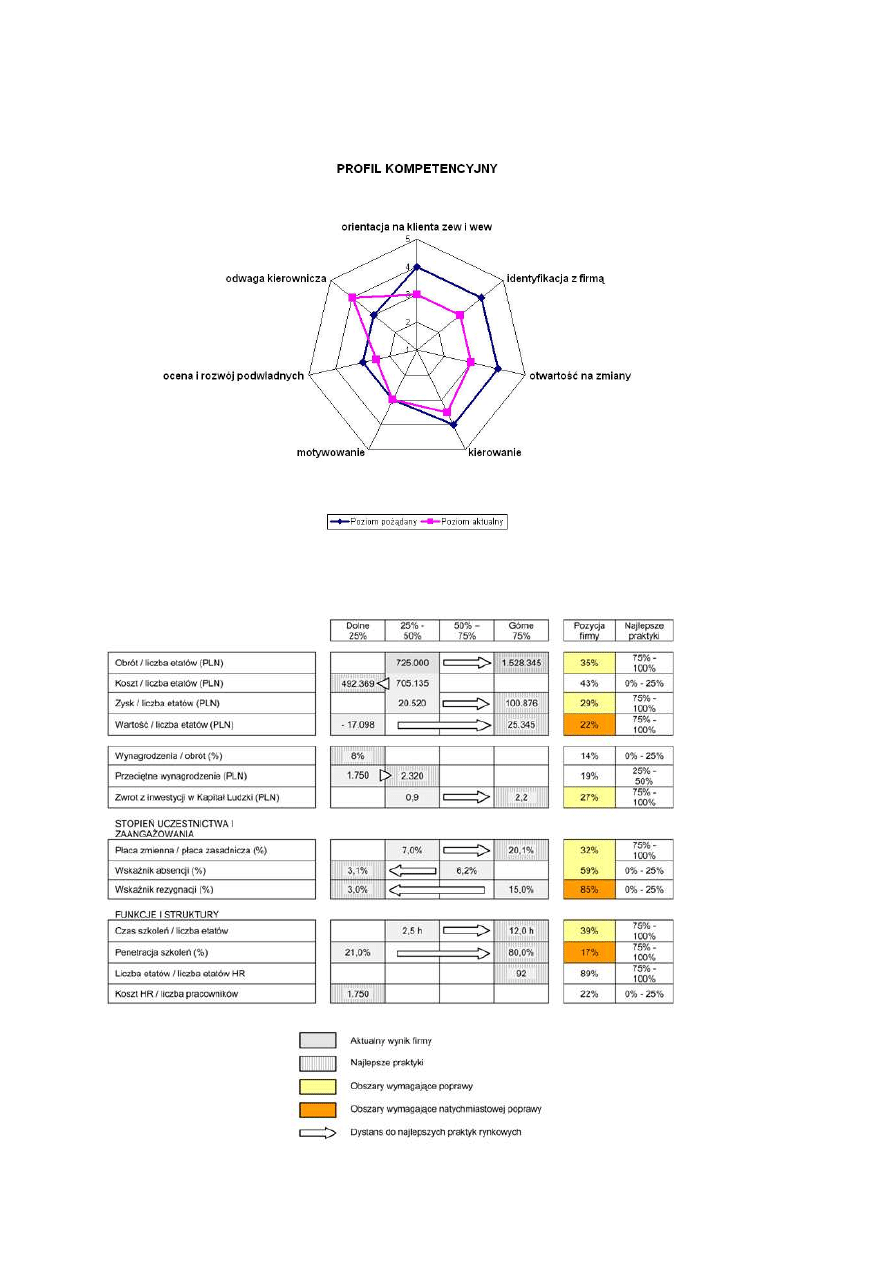

Przykład audytu kompetencji pracowników.

Przykład audytu kształtowania się wynagrodzeń w przedsiębiorstwie.

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

11

Podsumowanie

Tak więc celami audytu personalnego są:

•

analiza zagrożeń, przed którymi stoi dana organizacja oraz środowiska kontroli

wewnętrznej celem ustalenia programu audytu opartego na ocenie zagrożeń,

•

wyrażanie opinii na temat skuteczności mechanizmów kontrolnych w badanej

organizacji,

•

dostarczanie na podstawie oceny systemu kontroli wewnętrznej informacji

•

potwierdzających prawidłowość funkcjonowania organizacji.

Efektem audytu personalnego powinien być plan działań ukierunkowanych na doskonalenie

praktyki zarządzania zasobami ludzkimi w odniesieniu do celów, zasad i stosowanych

procedur. Prace w zakresie audytu personalnego powinny opierać się na ocenie dokonanej

przez audytora, dotyczącej ryzyka istotnych błędów w obszarze zarządzania zasobami

ludzkimi, które mają być poddane audytowi. Ocena ryzyka powinna być obecna na każdym

etapie pracy audytora poprzedzającym opracowanie sprawozdania z przeprowadzenia audytu.

W ramach oceny ryzyka można wyróżnić dwa zasadnicze etapy: identyfikację obszarów

ryzyka w ramach funkcji personalnej oraz analizę ryzyka, w wyniku której zostają

uszeregowane obszary ryzyka pod względem ich znaczenia dla zarządzania zasobami

ludzkimi.

2

Dobrze zaplanowany i przeprowadzony audyt udzieli informacje

na następujące pytania:

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

12

Efektem audytu personalnego może być między innymi:

obniżenie kosztów związanych z zarządzaniem zasobami ludzkimi

lepsze zorganizowanie prac działu personalnego

podniesienie

poziomu

profesjonalizmu

współpracy

działu

personalnego

z

kierownikami liniowymi i zarządem przedsiębiorstwa

opracowanie nowych lub udoskonaleni istniejących regulaminów zarządzania

pracownikami

wprowadzenie najnowszych rozwiązań i wzorców w zakresie zarządzania ludźmi i

administracji kadrowej

poprawa jakości akt osobowych pracowników i innych dokumentów związanych z

zatrudnieniem

przeprowadzenie analizy czasu pracy i sposobów ich rozliczania

usprawnienia działań zmierzających do zwiększenia dyscypliny pracy

udoskonalenie obowiązujących w firmie zasad i procedur

zastosowanie w praktyce założeń strategii personalnej

wzrost satysfakcji pracowników z poziomu obsługi przez komórkę personalną.

3

Audyt Personalny

Aliki Jaworska

Dyrektor Personalny Parker Hannifin sp. z o.o.

13

Literatura

Cascio W.F. [2001], Kalkulacja kosztów zasobów ludzkich, Oficyna Ekonomiczna,

Kraków.

Fitz-enc J. [2001], Rentowność inwestycji w kapitał ludzki, Oficyna Ekonomiczna,

Kraków.

Pocztowski A. [2003], Zarządzanie zasobami ludzkimi, PWE, Warszawa.

Potencjał pracy w przedsiębiorstwie. Kształtowanie i wykorzystanie [1998], pod red.

M. Gablety, Wydawnictwo AE we Wrocławiu, Wrocław.

Saunders E.J. [2002], Audyt i kontrola wewnętrzna w przedsiębiorstwach, Edukator,

Częstochowa.

Sekuła Z. [1999], Controlling personalny, cz. I i II, TNOiK, Bydgoszcz.

Stepniewski J. [2001], Audyt i diagnostyka firmy, Wydawnictwo AE we Wrocławiu,

Zarządzanie personelem dziś i jutro [2000], pod red. Z. Janowskiej, Absolwent, Łódź.

Audyt funkcji personalnych w przedsiębiorstwie [2005], Jarosław Marciniak, Oficyna

Ekonomiczna, Kraków

1

„Zeszyty naukowe AE w Krakowie” Tomasz Sapeta

2

„Zeszyty naukowe AE w Krakowie” Tomasz Sapeta

3

„Audyt funkcji personalnych w przedsiębiorstwie” Jarosław Marciniak, Oficyna Ekonomiczna

Wyszukiwarka

Podobne podstrony:

Audyt personalny 1a stud

Audyt personalny, Audyt Personalny

lista najpotrzebniejszych pojec, Zarządzanie studia licencjackie, Audyt personalny

audyt personalny, Zarządzanie studia licencjackie, Audyt personalny

audyt kadrowy, Audyt Personalny

Zadanie zaliczeniowe, Zarządzanie studia licencjackie, Audyt personalny

Audyt personalny 2

Audyt personalny 1a stud

Organizacja funkcji personalnej 2 A Jaworska Jaworska

Organizacja funkcji personalnej A Jaworska Jaworska

Audyt strony drugiej i wewnętrzne audyty jakości

A Behavioral Genetic Study of the Overlap Between Personality and Parenting

DGP 2014 02 24 rachunkowosc i audyt

audyt projektu EFS (2)

glosariusz terminów biznesowych audyt i skrótów

Audyt wewnetrzny (SGHowy) Stand Nieznany (2)

więcej podobnych podstron