Jarosław Chmielewski 148390

Transport, Rok III

Zajęcia: Czwartek/N 13:15

ZADANIE 3

Obliczenie płacy pracowników

1)

Wstęp

Posiadamy firmę transportową w której zatrudniamy czterech pracowników na umowę o

prace. Każdemu pracownikowi za 160 godzin pracy jako kierowcy płacimy 3400 zł brutto. Celem

naszego zadania jest obliczenie ile należy zapłacić każdemu pracownikowi netto (na rękę), jakie

składki należy za nich odprowadzić, oraz jak zakwalifikować różnego typu wycieczki podczas których

kierowcy w krótkim czasie przepracowują większą ilość godzin oraz przejeżdżają większą liczbę

kilometrów niż jest to przewidziane w miesięcznym cyklu pracy.

2)

Założenia wstępne

Firma zatrudnia ogółem: 25 osób,

Liczba kierowców: 4,

Typ zatrudnienia: umowa o prace,

Czas pracy: 160h (cały etat),

Dochód pracowników brutto: 3400 zł brutto.

3)

Czas pracy poszczególnych pracowników

1.

Pierwszy kierowca pracuje przeciętnie 40h/tydz..

2.

Drugi kierowca pracuje przeciętnie 40h/tydz. oraz dodatkowo jeździ jeden kurs w każdą

sobotę po 7 godzin.

3.

Trzeci kierowca był na zwolnieniu lekarskim przez tydzień.

4.

Czwarty kierowca w ciągu dwóch tygodni był na wycieczce zagranicznej (Czechy) łącznie

przejechał 1800 km, dziennie jeździł po 200 km, a pozostałe tygodnie pracował po 40

godzin.

4)

Zadania do wykonania

1.

Obliczyć płacę netto pierwszego kierowcy.

2.

Obliczyć płacę netto drugiego kierowcy.

3.

Obliczyć płacę netto trzeciego kierowcy.

4.

Obliczyc jakie obciążenie ponosi pracodawca z tytułu płac kierowców.

5.

Dla ambitnych: obliczyć płacę netto czwartego kierowcy.

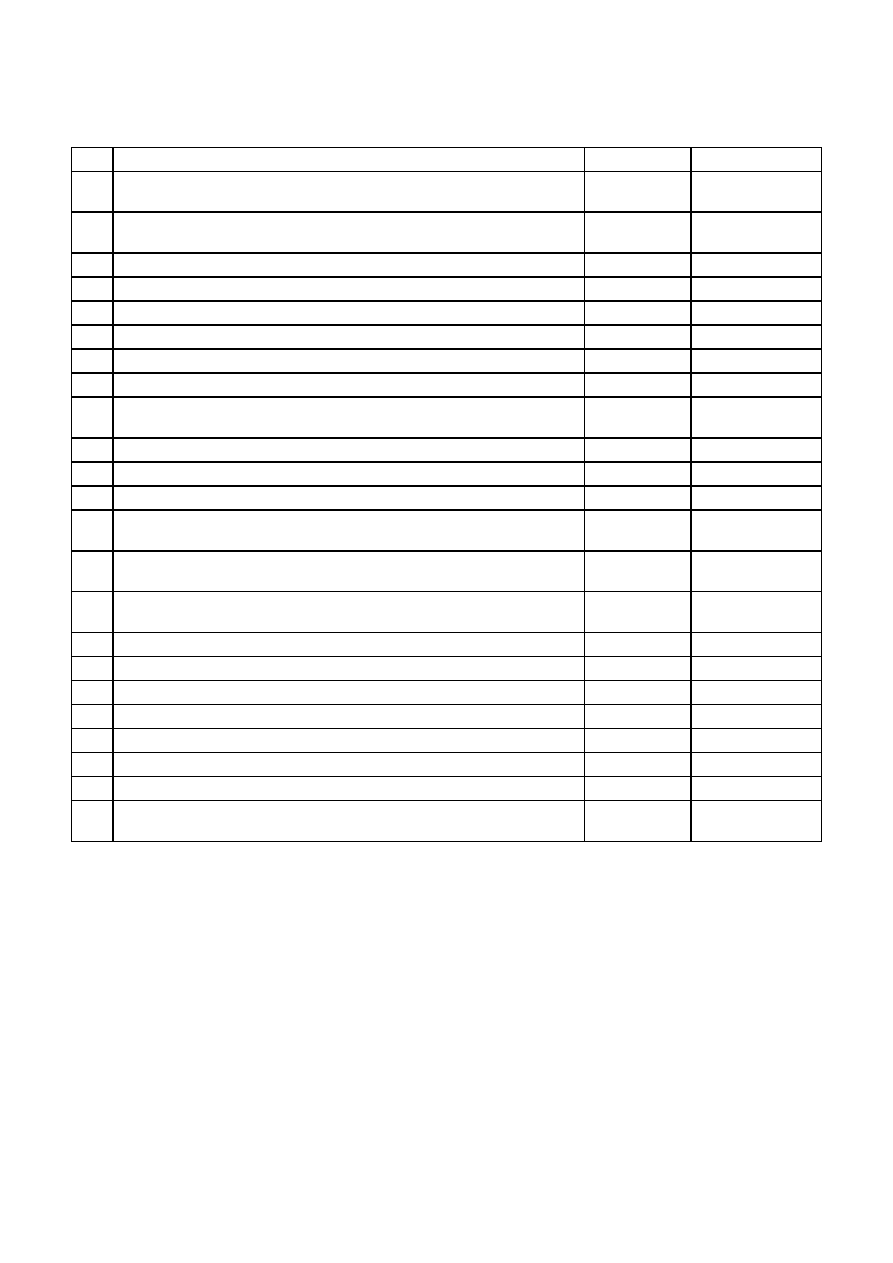

5)

Obliczenie wynagrodzenia pierwszego kierowcy, który pracuje przeciętnie 40h/tydz.

Poz. Składniki wynagrodzenia

Stawka

Kwota w zł

1

Wynagrodzenie brutto (włączając opodatkowane dodatki)

3400,00

2

Składki ZUS (ubezpieczenie społeczne), w tym

466,14

3

Ubezpieczenie emerytalne

9,76%

331,84

4

Ubezpieczenie rentowe

1,50%

51,00

5

Ubezpieczenie chorobowe

2,45%

83,30

6

Kwota po potrąceniu ZUS

2933,86

7

Koszt uzyskania przychodu (stała wartość)

111,25

8

Kwota przed opodatkowaniem

2822,61

9

Kwota przed opodatkowaniem (w zaokrągleniu do pełnych złotych)

2823,00

10 Należny podatek

18%

508,14

11 Ulga podatkowa (stała wartość)

46,33

12 Zaliczka na podatek dochodowy

461,81

13 Ubezpieczenie zdrowotne (składki pobrane)

9,00%

264,05

14 Ubezpieczenie zdrowotne (składki odliczone)

7,75%

227,37

15 Podatek dochodowy do Urzędu Skarbowego (w zaokrągleniu)

234,00

16 Ewentualne potrącenia

-

17 Kwota, jaką pracownik dostaje na rękę

2435,81

18 ZUS pracodawcy, w tym:

628,32

19 Ubezpieczenie emerytalne

9,76%

331,84

20 Ubezpieczenie rentowe -

4,50%

153,00

21 Ubezpieczenie wypadkowe - (kwota ustalona)

1,67%

56,78

22 Fundusz Pracy

2,45%

83,30

23 Gwarantowany Fundusz Świadczeń Pracowniczych - 0,10%

0,10%

3,40

6)

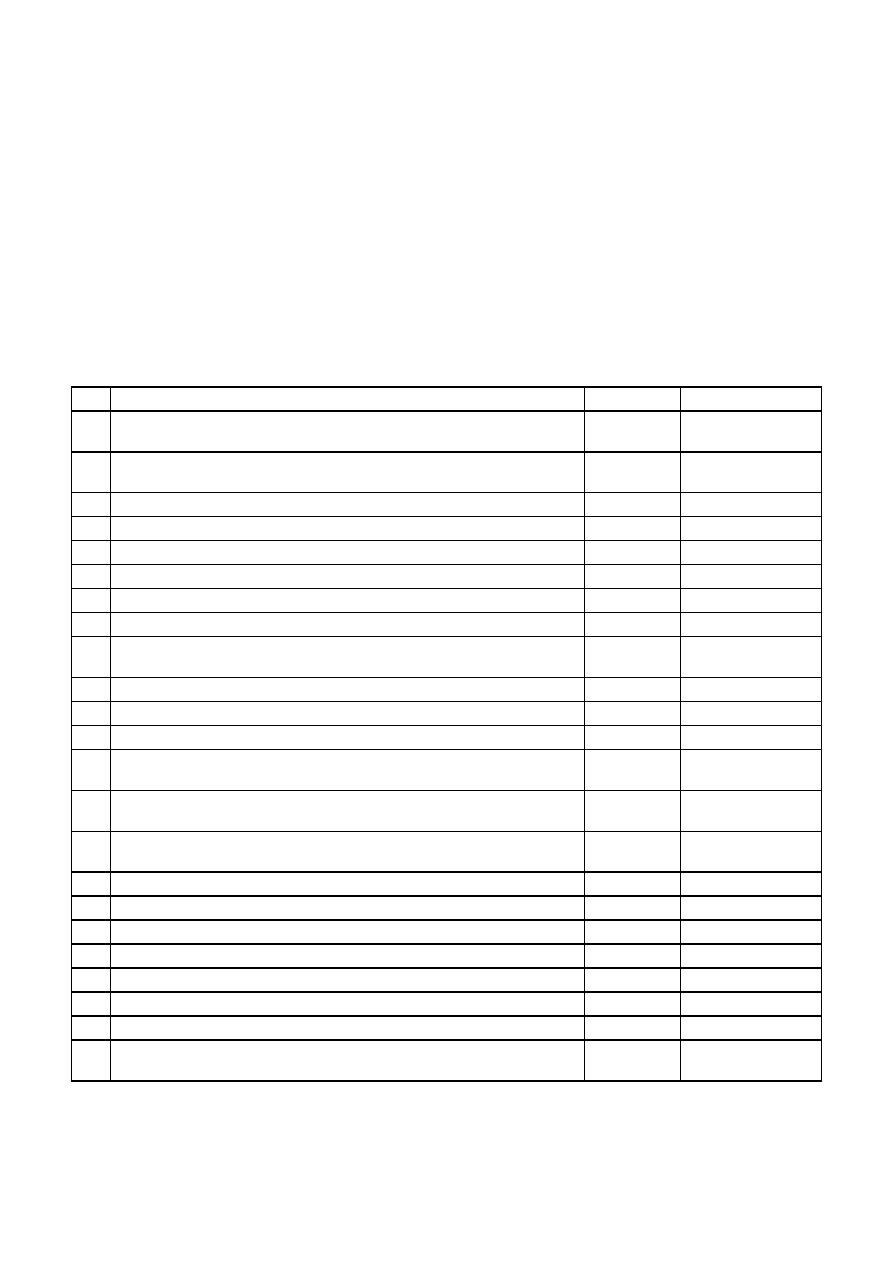

Obliczenie wynagrodzenia dla drugiego pracownika, który pracuje przeciętnie 40h/tydz.

oraz w każdą sobotę miesiąca wykonywał nadgodziny w wymiarze 7 godzin dziennie.

Wynagrodzenie podstawowe brutto: 3400 zł

Stawka za godzinę pracy:

3400 zł / 160 h = 21,25 zł

Liczba dni wykonywania nadgodzin: 4 soboty

Liczba godzin wykonywanych każdej soboty: 7

Łączna liczba nadgodzin:

4 dni * 7 h = 28 h

Za wykonywanie nadgodzin w sobotę należy się dodatek 100%. Tak więc stawka za godzinę

wyniesie:

21,25 zł + 21,25 zł = 42,5 zł

Wynagrodzenie za nadgodziny:

42,5 zł * 28 h = 1190 zł

Łączne wynagrodzenie brutto za miesiąc:

1190 zł + 3400 zł = 4590 zł

Poz. Składniki wynagrodzenia

Stawka

Kwota w zł

1

Wynagrodzenie brutto (włączając opodatkowane dodatki)

4590,00

2

Składki ZUS (ubezpieczenie społeczne), w tym

629,29

3

Ubezpieczenie emerytalne

9,76%

447,98

4

Ubezpieczenie rentowe

1,50%

68,85

5

Ubezpieczenie chorobowe

2,45%

112,46

6

Kwota po potrąceniu ZUS

3960,71

7

Koszt uzyskania przychodu (stała wartość)

111,25

8

Kwota przed opodatkowaniem

3849,46

9

Kwota przed opodatkowaniem (w zaokrągleniu do pełnych złotych)

3849,00

10 Należny podatek

18%

692,82

11 Ulga podatkowa (stała wartość)

46,33

12 Zaliczka na podatek dochodowy

646,49

13 Ubezpieczenie zdrowotne (składki pobrane)

9,00%

356,46

14 Ubezpieczenie zdrowotne (składki odliczone)

7,75%

306,96

15 Podatek dochodowy do Urzędu Skarbowego (w zaokrągleniu)

340,00

16 Ewentualne potrącenia

-

17 Kwota, jaką pracownik dostaje na rękę

3264,25

18 ZUS pracodawcy, w tym:

848,23

19 Ubezpieczenie emerytalne

9,76%

447,98

20 Ubezpieczenie rentowe -

4,50%

206,55

21 Ubezpieczenie wypadkowe - (kwota ustalona)

1,67%

76,65

22 Fundusz Pracy

2,45%

112,46

23 Gwarantowany Fundusz Świadczeń Pracowniczych - 0,10%

0,10%

4,59

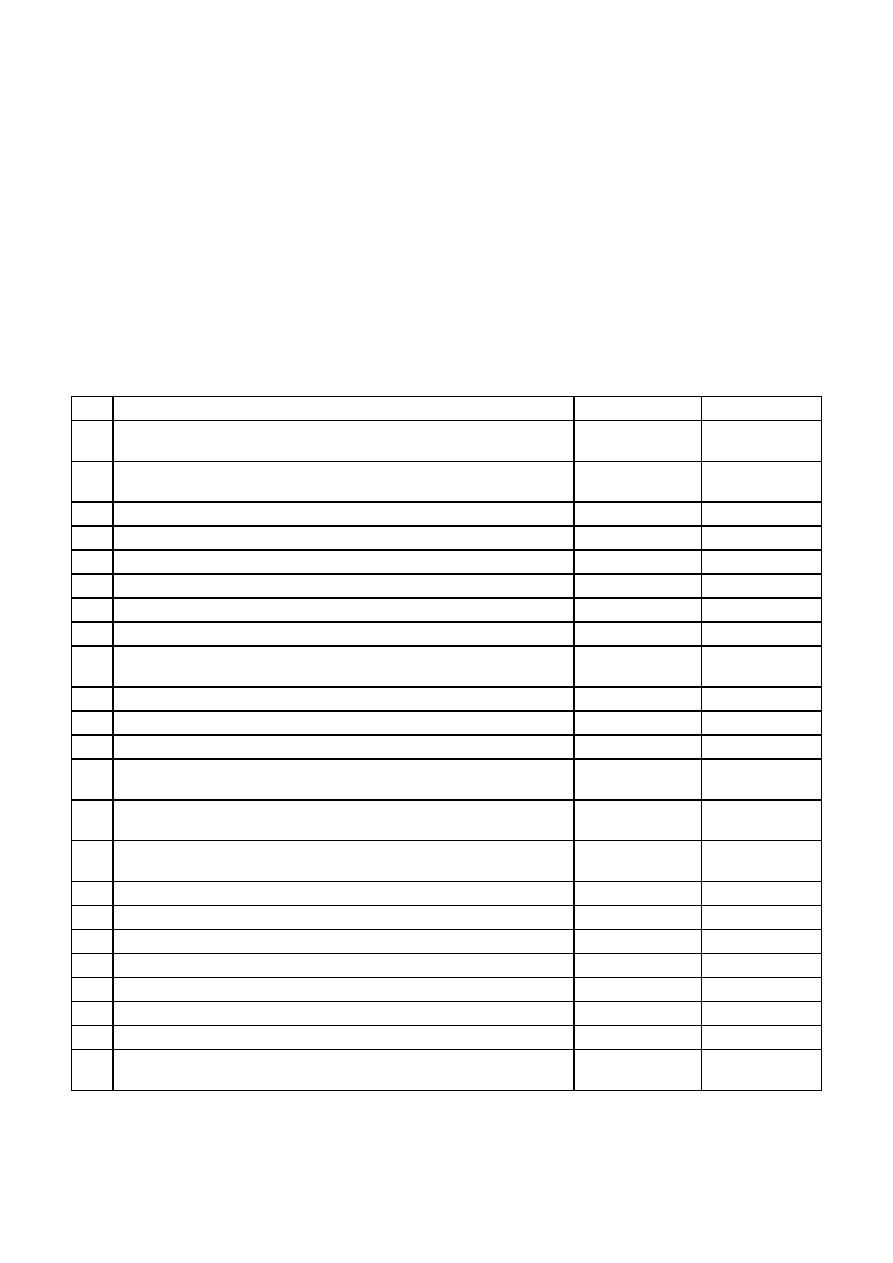

7)

Obliczenie wynagrodzenia pierwszego kierowcy, który pracuje przeciętnie 40h/tydz oraz

był tydzień na zwolnieniu lekarskim.

Wynagrodzenie za trzy tygodnie pracy:

120 h * 21,25 zł = 2550 zł

Wynagrodzenie za 1 tydzień przebywania na zwolnieniu lekarskim:

40 h * 80% * 21,25 zł = 680 zł

Łączne wynagrodzenie, które podlega opodatkowaniu:

2550 zł + 680 zł = 3230 zł

Poz. Składniki wynagrodzenia

Stawka

Kwota w zł

1

Wynagrodzenie brutto (wł

ą

czaj

ą

c opodatkowane dodatki)

3230,00

2

Składki ZUS (ubezpieczenie społeczne), w tym

442,83

3

Ubezpieczenie emerytalne

9,76%

315,25

4

Ubezpieczenie rentowe

1,50%

48,45

5

Ubezpieczenie chorobowe

2,45%

79,14

6

Kwota po potr

ą

ceniu ZUS

2787,17

7

Koszt uzyskania przychodu (stała warto

ść

)

111,25

8

Kwota przed opodatkowaniem

2675,92

9

Kwota przed opodatkowaniem (w zaokr

ą

gleniu do pełnych złotych)

2676,00

10 Nale

ż

ny podatek

18%

481,68

11 Ulga podatkowa (stała warto

ść

)

46,33

12 Zaliczka na podatek dochodowy

435,35

13 Ubezpieczenie zdrowotne (składki pobrane)

9,00%

250,85

14 Ubezpieczenie zdrowotne (składki odliczone)

7,75%

216,01

15 Podatek dochodowy do Urz

ę

du Skarbowego (w zaokr

ą

gleniu)

219,00

16 Ewentualne potr

ą

cenia

-

17 Kwota, jak

ą

pracownik dostaje na r

ę

k

ę

2317,32

18 ZUS pracodawcy, w tym:

596,90

19 Ubezpieczenie emerytalne

9,76%

315,25

20 Ubezpieczenie rentowe -

4,50%

145,35

21 Ubezpieczenie wypadkowe - (kwota ustalona)

1,67%

53,94

22 Fundusz Pracy

2,45%

79,14

23 Gwarantowany Fundusz

Ś

wiadcze

ń

Pracowniczych - 0,10%

0,10%

3,23

Wyszukiwarka

Podobne podstrony:

Jarosław Chmielewski 148390 projekt 2

Jarosław Chmielewski 148390 Projekt 4

Chmiel laborki zadania

Jarosław Chmielewski Ekonomia trn Projekt 1

ZADANIA CHMIELEWSKI

ZADANIE PROJEKTOWE Lipiński Marcin, Rybiałek Jarosław

ZADANIE PROJEKTOWE Lipiński Marcin, Rybiałek Jarosław

Zadania z treścia

Prezentacja 2 analiza akcji zadania dla studentow

Przedmiot i zadania dydaktyki 4

zadanie 1 v 002

Przedmiot dzialy i zadania kryminologii oraz metody badan kr

KOLOKWIUM 2 zadanie wg Adamczewskiego na porownawczą 97

CELE I ZADANIA EDUKACJI MEDIALNEJ(1)

ochrona atmosfery zadania

zadania

Przedmiot i zadania dydaktyki 2

więcej podobnych podstron