Prof. zw. dr hab. Józef Czaja, Katedra Geomatyki AGH w Krakowie, tel. 0(-)12 6172277,

czaja@.agh.edu.pl

Wycena nieruchomości zurbanizowanych - Wykład 2.IV.2011

Podejście dochodowe – technika kapitalizacji prostej

1.1 Przedmiot wyceny

Przedmiotem niniejszej wyceny jest lokal użytkowy, przeznaczony na cele handlowe, jako przedmiot prawa własności.

Wyceniany lokal użytkowy zlokalizowany jest w Mielcu przy ulicy Dworcowej 4, powiat mielecki, województwo

podkarpackie. Jest to lokal handlowy nr 36 o powierzchni użytkowej 122,20 m2 znajdującego się w segmencie A1 budynku wraz z

częściami wspólnymi budynku i działki nr 2900 o powierzchni 8808 m2 oraz działki nr 2899 o powierzchni 300 m2 w ułamku

12220/762627.

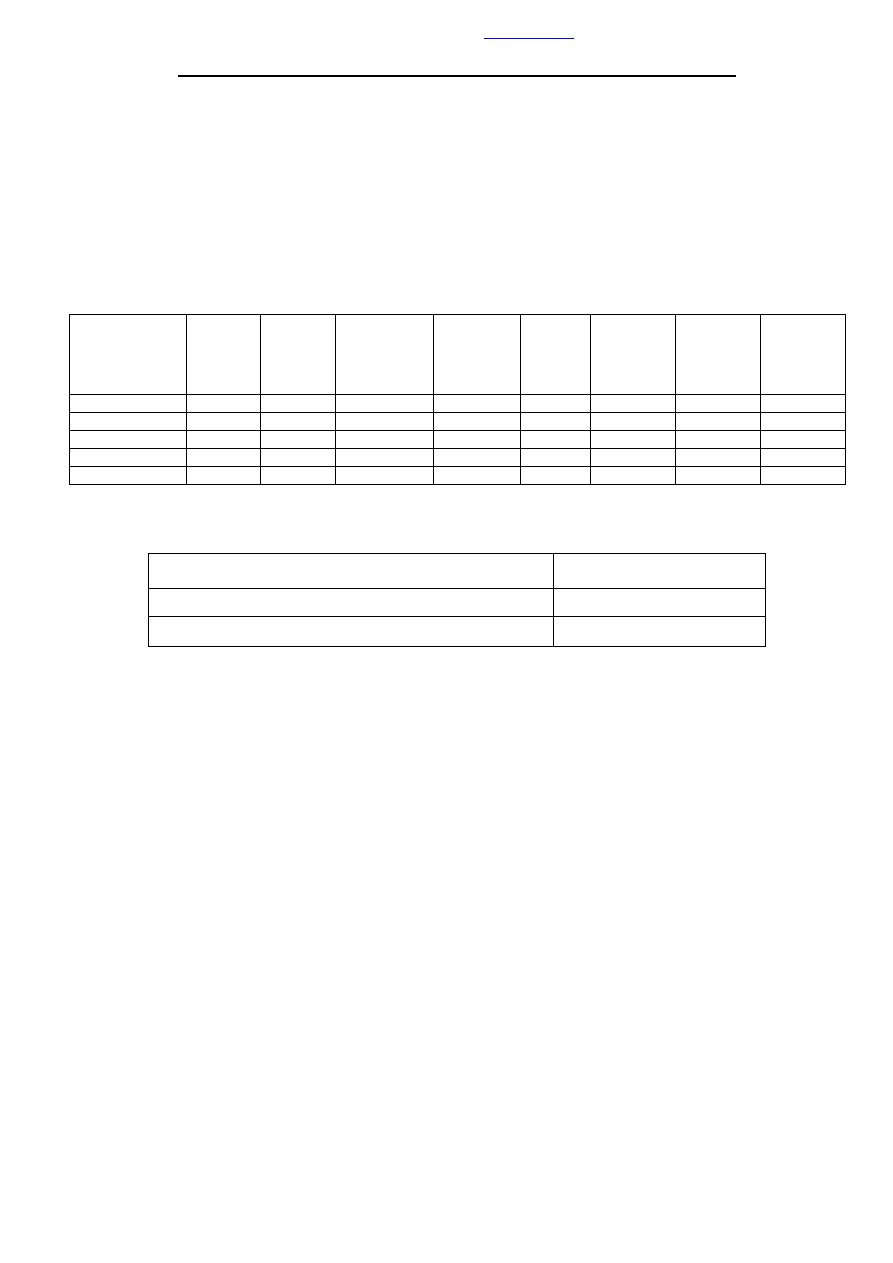

1.2. Baza sprzedanych lokali użytkowych do analizy rynku

Do analizy rynku wybrano 4 lokale położone na terenach podobnych do wycenianej nieruchomości.

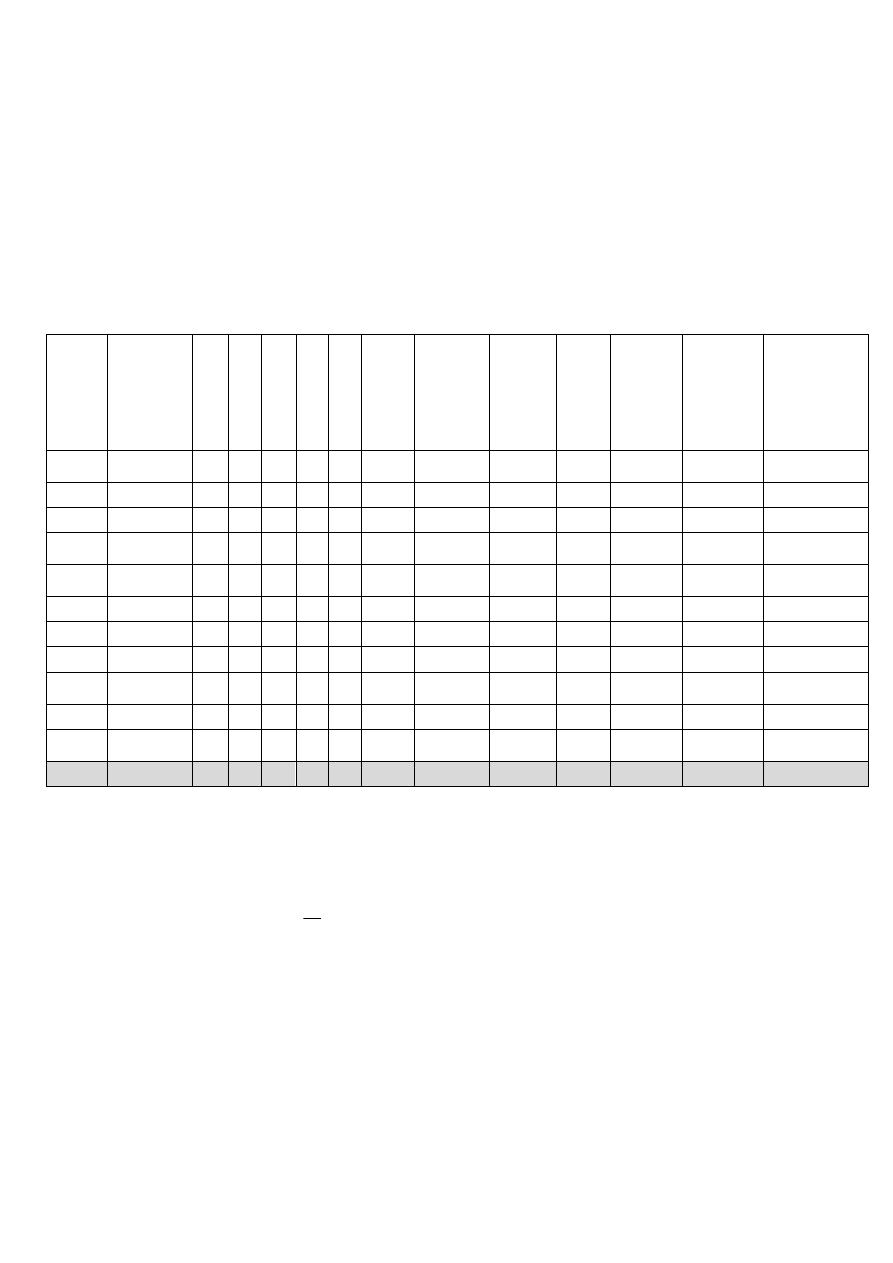

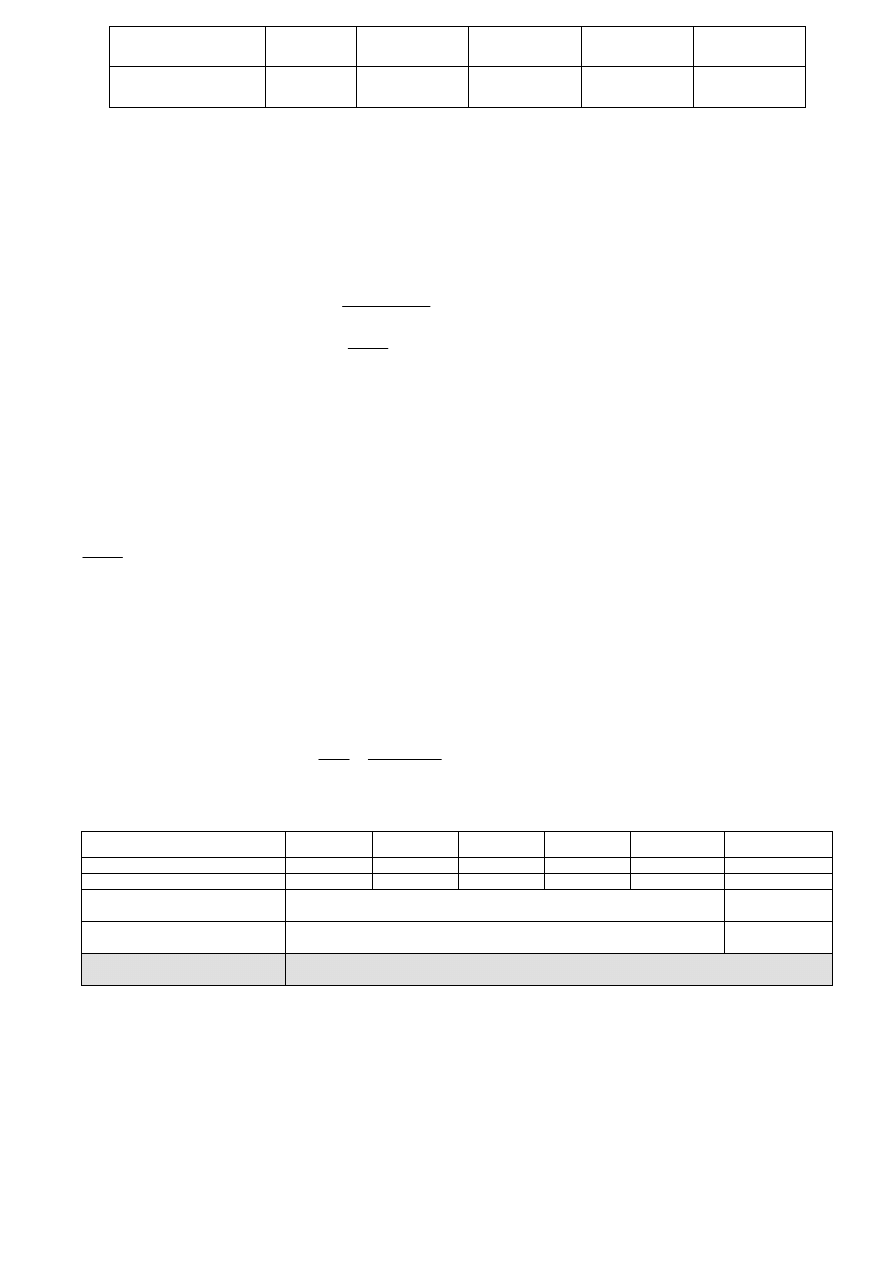

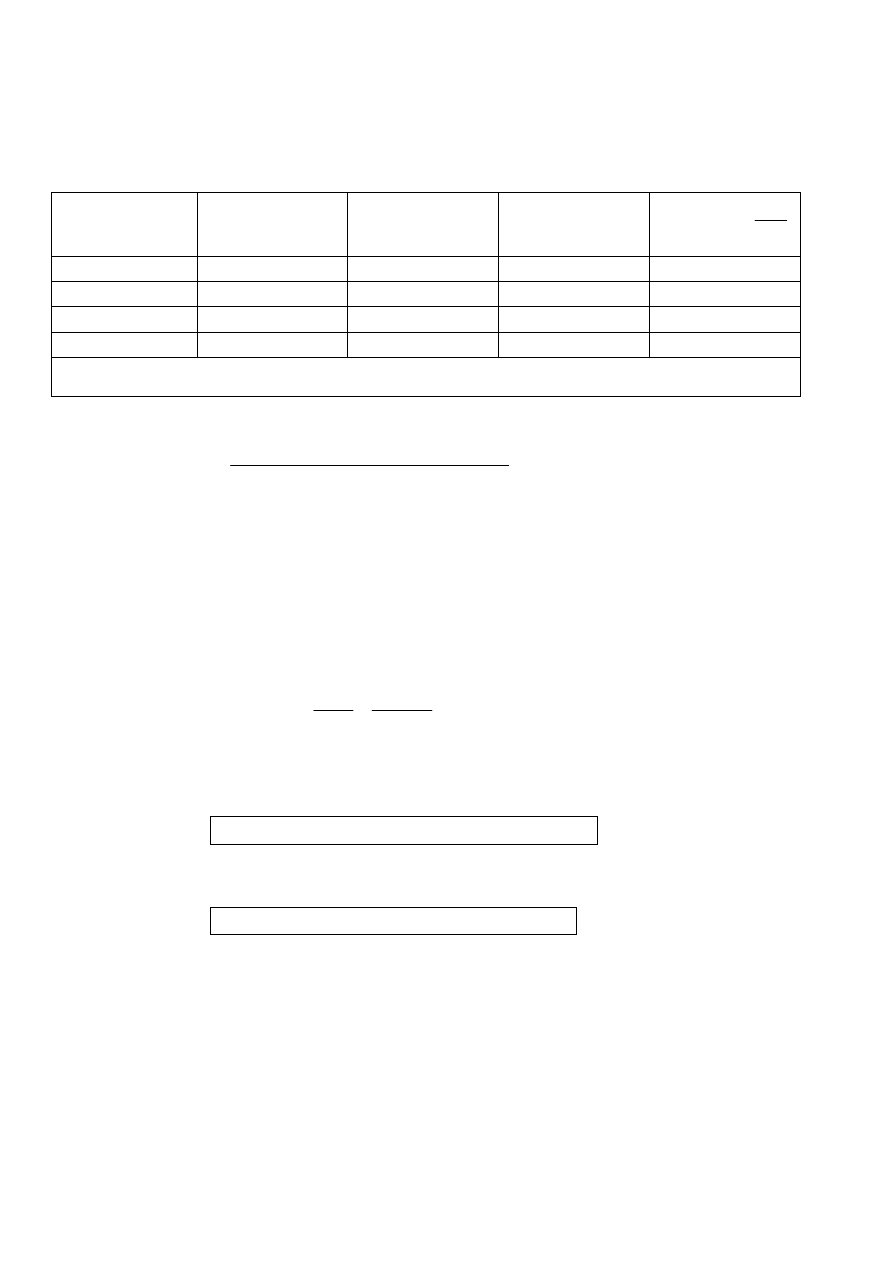

Tabela 1. Baza sprzedanych lokali użytkowych do analizy rynku

Nr lokalu/adres

CZAS

Data

i

t

Położenie

Dostęp

komunika-

cyjny

Sąsiedztwo

i otoczenie

Standar

d

Stan

techniczny

Powierzch

nia

[m

2

]

CENA

[zł/m

2

]

1-Kilińskiego 9A

09/07 0

1

3

1

1

2

22,3

2255,43

2 – Wolności 12

12/07 3

2

3

1

2

2

44,0

2386,36

3 – Wolności 1

03/08 6

2

3

1

1

1

70,67

1556,53

4 – Dworcowej 4

04/08 7

2

3

1

2

1

121,0

2752,07

Wyceniana

07/08 10

2

3

1

1

2

122,2

?????

W celu ustalenia wpływu czasu na ceny transakcyjne lokali, przedstawionych w tabeli 2, obliczono współczynnik korelacji

zupełnej ( liniowej) i jego kwadrat, co ilustruje tabela 2.

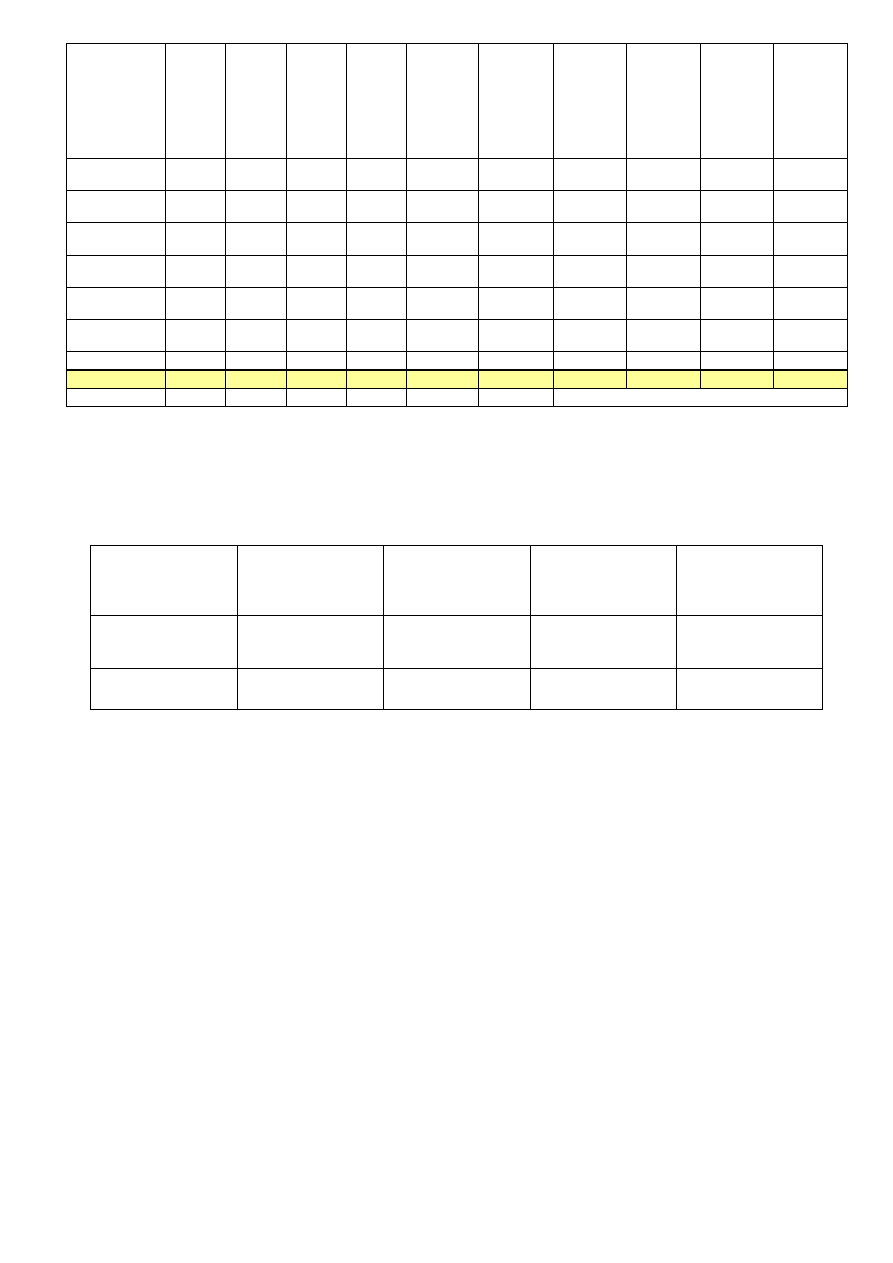

Tabela 2. Współczynniki korelacji zupełnej dla cen transakcyjnych lokali

względem czasu transakcji

Oznaczenie

CZAS

Współczynnik korelacji liniowej

)

(

i

r

-0.0082

Kwadrat współczynnika korelacji liniowej

2

)

(

i

r

0.000067

W oparciu o obliczoną wartość kwadratu współczynnika korelacji

2

r

, który jest miarą wyjaśniania zmienności cen

transakcyjnych w rozważonej bazie wynika, że czas samodzielnie wyjaśnia zaledwie 0.0067 % zmienności cen.

Powyższa analiza rynku dowodzi, że w rozpatrywanym okresie czasu ceny transakcyjne lokali zachowują się na

jednakowym poziomie, stąd nie będą podlegać korekcie.

W oparciu o ceny analizowanych lokali użytkowych określono charakterystyczne parametry dla tego rynku, czyli:

wartość przeciętną jednostkowej ceny lokalu na rynku:

ĉ = 2237,60 zł/m2

standardowe rozproszenie cen wokół wartości przeciętnej, które opisuje jakie jest rozproszenie cen na rynku:

σ n-1 = 500,33 zł/m2

Wyżej obliczone wartości pozwalają sformułować wniosek, że średnia cena jednostkowa na datę 7 lipca 2008 roku dla lokali

użytkowych podobnych do wycenianego jest na poziomie

2237,60 zł/m2

z odchyleniem standardowym +/- 500,33 zł/m2

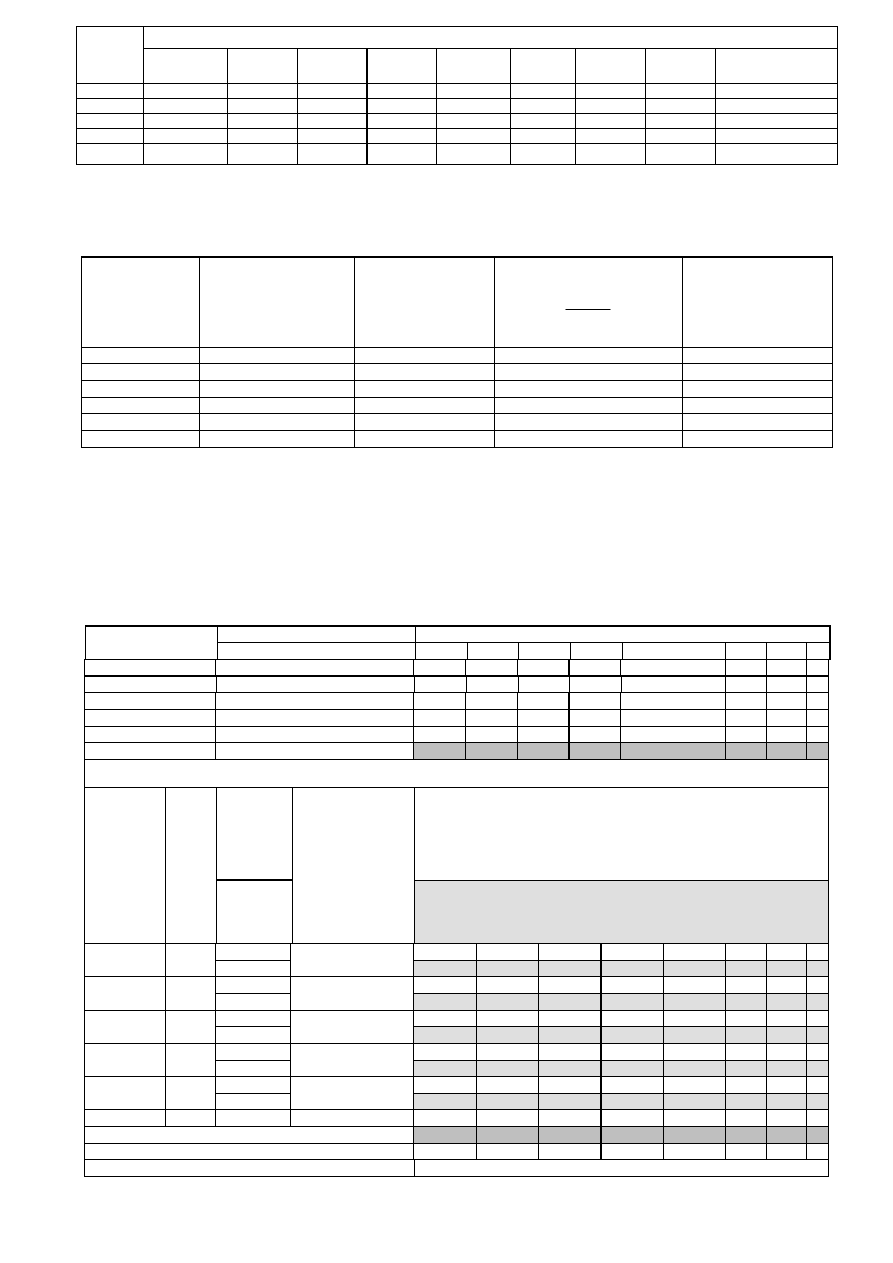

1.3. Baza wynajmowanych lokali użytkowych do analizy rynku

Do analizy rynku wybrano lokale użytkowe, usytuowane w strefie centralnej miasta, na Osiedlu, w obrębie ulic Akacjowej,

Kwiatowej, Alei Niepodległości oraz osiedla Wolności.

W obrębie tym zebrano informacje o 6 lokalach użytkowych, które w okresie ostatnich 5 miesięcy były przedmiotem

transakcji rynkowych.

Według przeprowadzonych analiz na wysokość czynszów wpływ miały następujące cechy rynkowe: otoczenie,

funkcjonalność użytkowa i adaptacyjna, stan techniczny i standard obiektów i dostęp komunikacyjny.

Zebrane informacje zawarte są w tabeli 3.

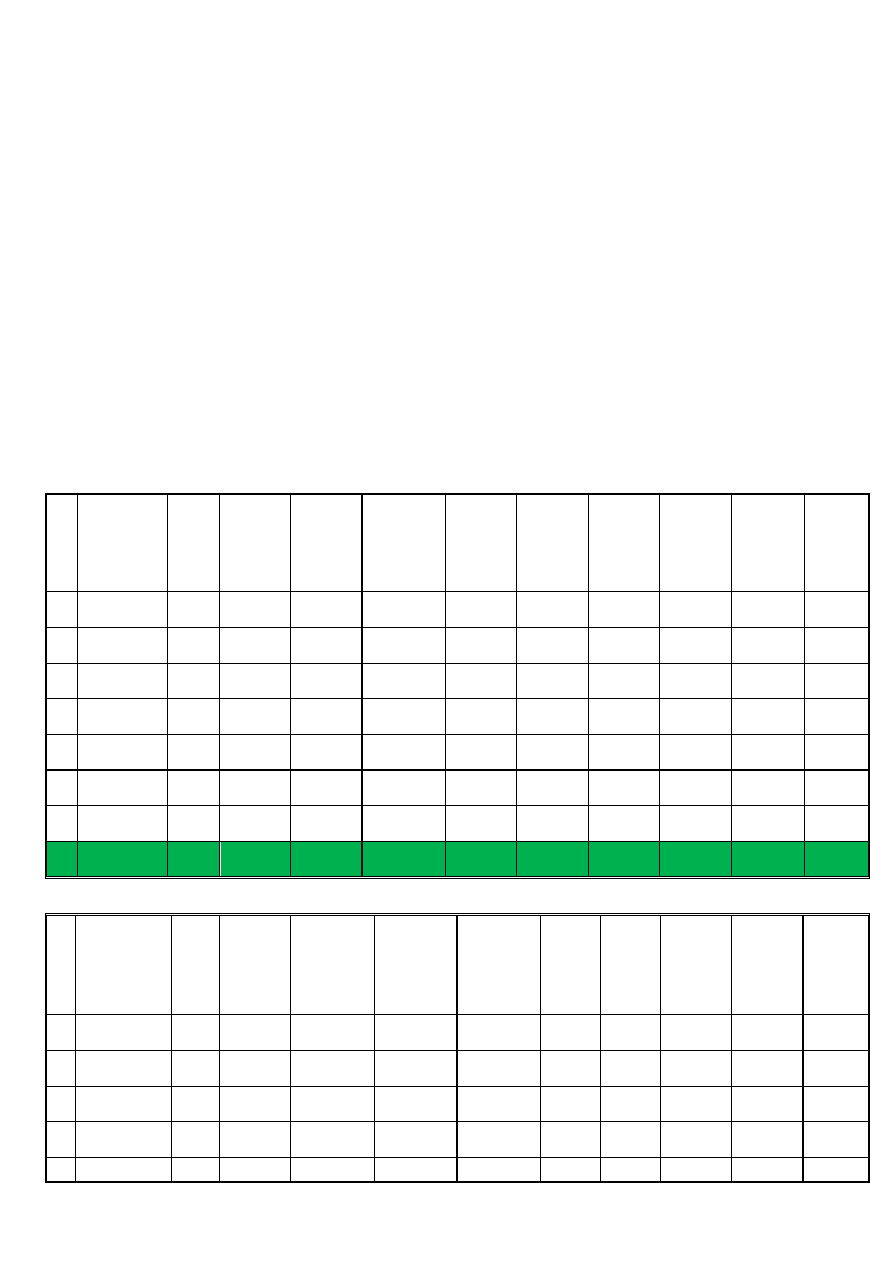

2

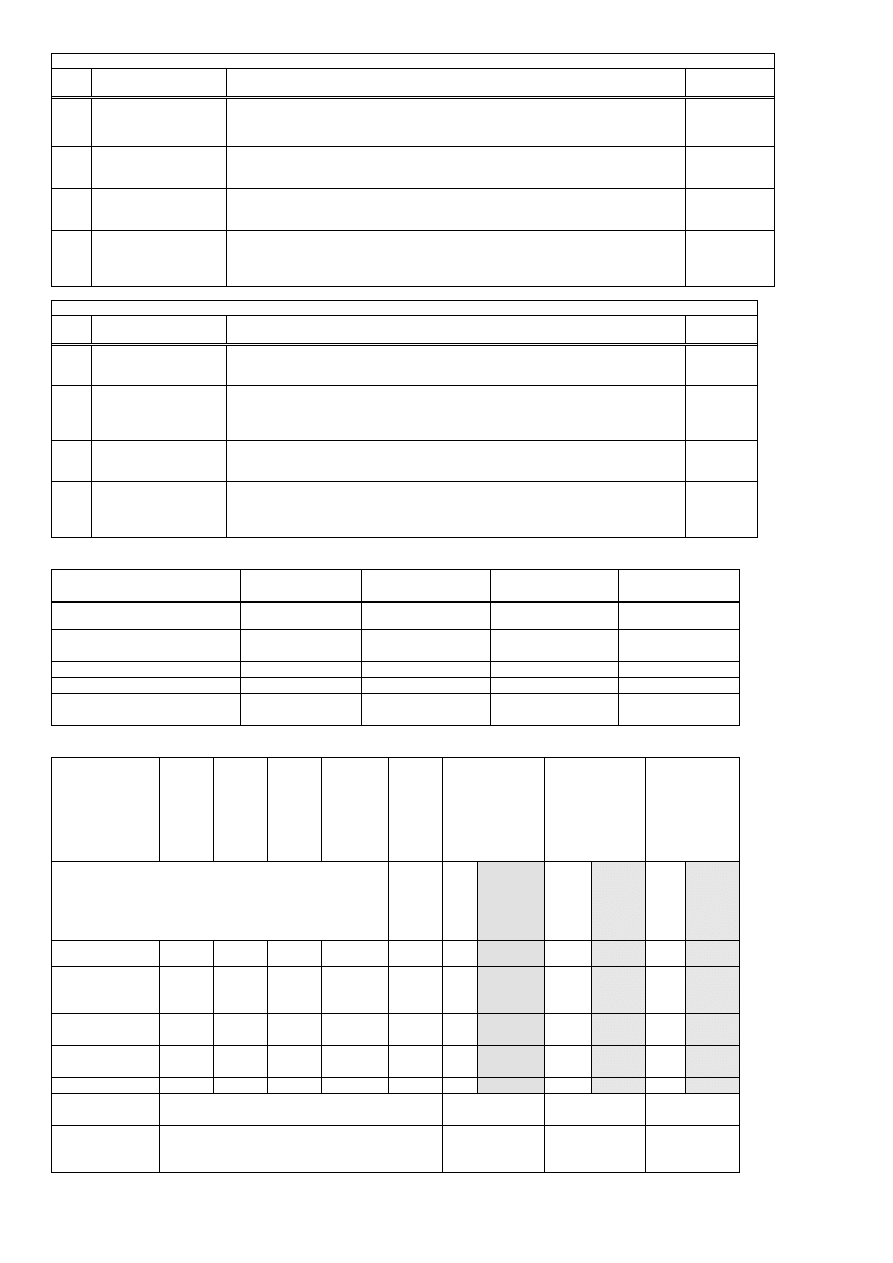

Tabela 3 . Zbiór informacji o wynajmowanych lokalach użytkowych

Nr lokalu/

ulica/osiedle

Dostęp

komuni-

kacyjny

Sąsiedzt

wo i

otocze-

nie

Standard

Powierz-

chnia

użytkowa

[

2

m ]

Potencjalny

dochód

brutto

[PDB]

[zł/m-c]

Efektywny

dochód

brutto

[EDB]

%

10

T

w

)

[zł/m-c]

Wydatki

operacyjne

(media,

podatek,

koszty

napraw)

[zł/m-c]

Dochód

operacyjny

netto

[DON]

[zł/m-c]

Jednostkow

y dochód

operacyjny

netto

[DON/m

2

]

[zł/m

2

.m -c]

Roczny

jednostkow

y dochód

operacyjny

netto

2

/ m

zł

i

d

Stare Miasto/ul.

Akacjowa

1

0

0

46

920

828

128

700

15,22

182,64

Stare Miasto/ul.

Kwiatowa

1

0

1

22

480

432

62

370

16,82

201,84

Stare Miasto/al.

Niepodległości

3

1

1

33

680

612

112

500

15,22

182,64

Stare Miasto/al.

Niepodległości

3

1

0

72

1670

1503

203

1300

18,10

217,20

Stare Miasto/al.

Niepodległości

3

1

1

98

2500

2250

250

2000

20,41

244,92

Stare Miasto/

os.Wolności

3

2

2

120

3600

3240

340

2900

24,17

290,04

Wartość średnia

14/6=2,33

5/6=0.83

5/6=0.83

65.66

217,22

Wyceniany

3

1

1

122,20

∆d max = 290,04 - 182,64 = 107,40

Współczynnik nie wynajmowania lokalu na przestrzeni jednego roku oszacowano na poziomie 10 %, zatem EDB stanowi 90 % PDB.

Wydatki operacyjne, ujmujące opłatę mediów, podatek od lokalu oraz koszty drobnych napraw i remontów, szacowano indywidualnie

dla każdego lokalu.

W celu ustalenia wpływu poszczególnych atrybutów /cech/ na wysokość czynszu /dochodu/ lokali użytkowych

przedstawionych w tabeli 3 obliczono współczynniki korelacji zupełnej, które zamieszczono w tabeli 4.

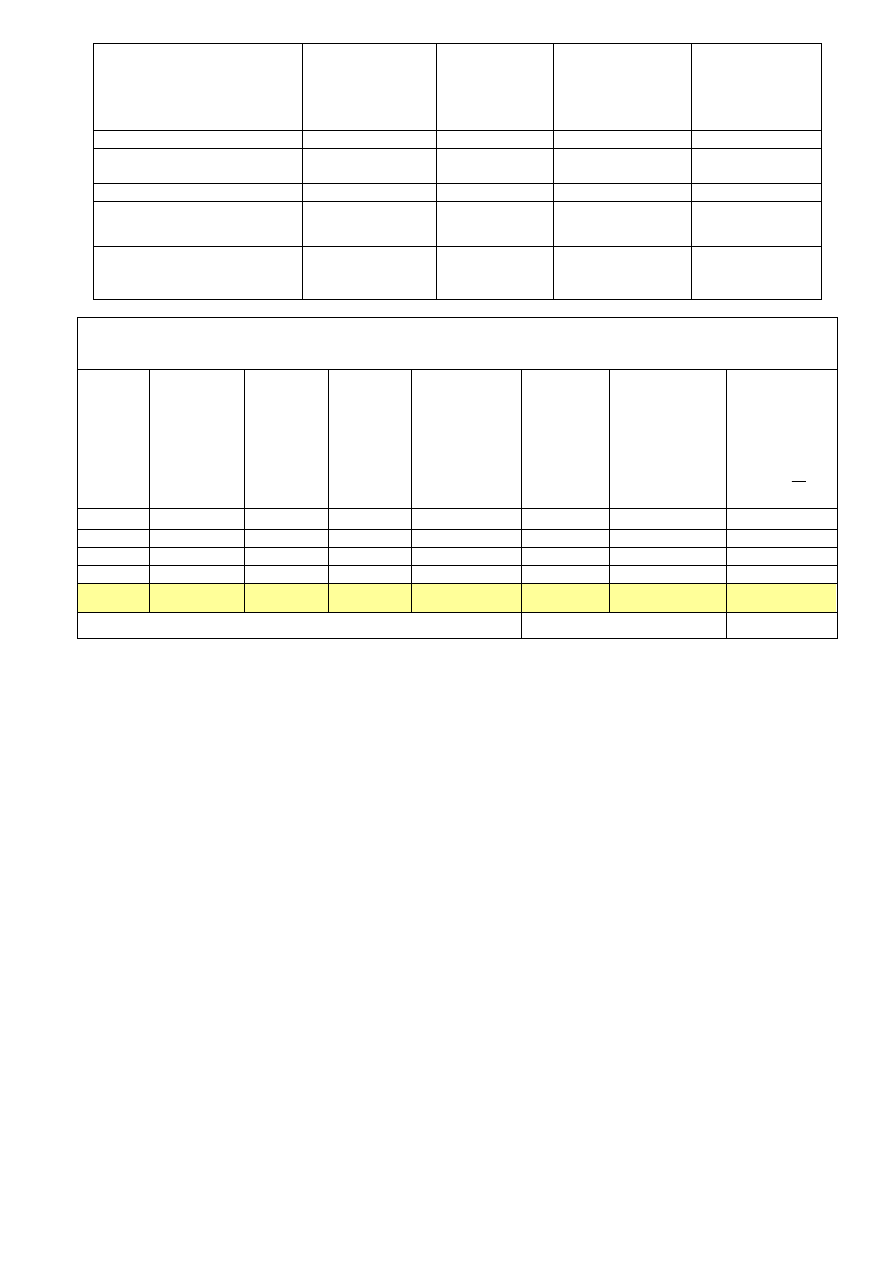

Tabela 4. Współczynniki korelacji zupełnej dla jednostkowych dochodów operacyjnych netto w powiązaniu z poszczególnymi

atrybutami analizowanych lokali

Oznaczenie

Dostęp komuni-

kacyjny

Sąsiedztwo i otocze-

nie

Standard

Powierzchnia

Współczynnik

korelacji

r

0,4314

0,7274

0,6364

0,9045

2

r

0,1861

0,5291

0,4050

0,8181

Na podstawie wartości kwadratów współczynników korelacji

2

r

zestawionych w tabeli 5, można stwierdzić, że w

analizowanym zbiorze informacji rynkowych o lokalach użytkowych, dochody operacyjne netto są procentowo wyjaśniane

samodzielnie przez następujące cechy: POWIERZCHNIA (82 %), OTOCZENIE (53 %), STANDARD (41 %), KOMUNIKACJA (19

%).

Na podstawie zebranych informacji określono charakterystyczne parametry rynku czynszowego, czyli:

wartość przeciętną jednostkowego rocznego dochodu netto; ˆ

d = 217,22 zł/m2 x rok

standardowe rozproszenie dochodów wokół wartości przeciętnej, σ n-1 = 44,85 zł/m2 x rok

współczynnik rozproszenia DON; λ = 44,85 / 217,22 = 0, 1933

Wartości tych parametrów zostaną wykorzystane do ogólnego prognozowania jednostkowych dochodów operacyjnych

netto za podobne (sprzedane) lokale.

2. WYCENA NIERUCHOMOŚCI

2.1. Technika kapitalizacji prostej

Zgodnie z NI 2

3.4 Stopy zwrotu

3.4.1 Do kapitalizacji dochodu wykorzystuje się odpowiednio stopy zwrotu obejmujące stopę kapitalizacji i stopę dyskontową.

3.4.2 Stopa kapitalizacji odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość oraz zwrot wyłożonego

kapitału.

3.4.3 Stopa dyskontowa odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość.

3.5 Wydatki operacyjne

3.5.1 Wydatki operacyjne stanowią roczne koszty utrzymania nieruchomości ponoszone przez właściciela i warunkujące osiąganie

dochodów na założonym poziomie.

3.5.2 W wycenie przyjmuje się, że wydatki operacyjne ponoszone są, podobnie jak dochody, na koniec okresu rocznego.

3.5.3 Wydatki operacyjne mogą obejmować : podatki od nieruchomości, opłaty roczne za użytkowanie wieczyste gruntu, koszty

mediów, nakłady na konserwację i naprawy bieżące, koszty zarządzania, koszty ubezpieczenia i ochrony nieruchomości oraz inne

koszty ponoszone okresowo.

3

3.5.4 Do wydatków operacyjnych zalicza się również średnioroczny nakład związany z powtarzającymi się regularnie wydatkami na

wymianę elementów stałego wyposażenia, które występują z częstotliwością co najmniej raz na kilka lat i są uzasadnione wymogami

rynkowymi.

4. WSKAZÓWKI METODYCZNE OKREŚLANIA WARTOŚCI RYNKOWEJ

4.1 Zasady stosowania metody inwestycyjnej

4.1.1 Dochody z nieruchomości obejmują wpływy z czynszów i wpływy pozaczynszowe możliwe do uzyskania przez typowego,

przeciętnie efektywnie działającego właściciela lub innego użytkownika.

4.1.2 Źródłem informacji o wysokości dochodów z nieruchomości są dane rynkowe.

4.1.3 W przypadku, gdy wyceniana nieruchomość obciążona jest prawami zobowiązaniowymi i rzeczowymi mającymi znaczenie dla

oceny wielkości wpływów czynszowych i pozaczynszowych lub dla oceny ryzyka ich uzyskiwania (w szczególności może to dotyczyć

kwestii czasu trwania umów, sposobu rozliczania nakładów dokonanych przez najemców), to skutki obciążenia takimi prawami należy

uwzględnić w wycenie.

4.1.4 W metodzie inwestycyjnej wyróżnia się następujące poziomy dochodów:

a) Potencjalny Dochód Brutto – (PDB) wyznaczany przy założeniu, Że potencjał nieruchomości jest wykorzystany w 100%, to znaczy,

Że nie występują straty z tytułu pustostanów, zwolnień z płatności czynszu i zaległości czynszowych, a szacunek dochodów

uwzględnia zasady panujące na danym rynku i stan wycenianej nieruchomości,

b) Efektywny Dochód Brutto – (EDB) obliczany jako różnica pomiędzy Potencjalnym Dochodem Brutto a stratami w dochodach,

uzasadnionymi rynkowo jak i stanem wycenianej nieruchomości, np. zwolnieniami w płatnościach, pustostanami, zaległościami

czynszowymi.

c) Dochód Operacyjny Netto – (DON) obliczany jako różnica pomiędzy Efektywnym Dochodem Brutto a Wydatkami Operacyjnymi

związanymi z utrzymaniem danej nieruchomości, których rodzaj i poziom wynika

z warunków rynkowych.

4.1.5 Do kapitalizacji dochodu zaleca się wykorzystanie Dochodu Operacyjnego Netto.

4.1.6 Przy określaniu wartości rynkowej do wydatków operacyjnych nie zalicza się:

a) odpisów amortyzacyjnych,

b) spłat rat kapitałowych i odsetkowych od kredytów lub pożyczek,

c) nakładów na remonty, wykraczające poza bieżącą dbałość o stan techniczny i standard użytkowy z wyjątkiem nakładów

przedstawionych w pkt. 3.5.4,

d) podatku dochodowego.

4.1.7 Dochody, generowane przez nieruchomość wyrażane są w ujęciu realnym, co oznacza, Że inflacja nie stanowi podstawy do

zróżnicowania ich przyszłych poziomów.

4.1.8 Dla potrzeb określenia wartości rynkowej niezbędna jest analiza obciążeń wycenianej nieruchomości prawami i innymi

obowiązkami wynikającymi z zawartych umów i decyzji administracyjnych oraz znajomość zasad i warunków zawierania tych umów

na danym rynku.

4.1.9 Analiza umów i decyzji administracyjnych, o których mowa w pkt. 4.1.8., ma prowadzić do poznania w szczególności: wysokości

stawek czynszu oraz sposobu ich ustalania, zasad indeksacji czynszu, wysokości i rodzaju ponoszonych wydatków związanych z

utrzymaniem nieruchomości przez właściciela oraz najemców.

4.1.10 Na podstawie informacji z danego rynku nieruchomości ustala się występujący na odpowiednią datę poziom pustostanów oraz

strat spowodowanych zaległościami w czynszu.

4.1.11 Określany w wycenie poziom dochodów z nieruchomości odzwierciedla stan rynku nieruchomości na dzień określania wartości

z uwzględnieniem zasad rozdziału 4.1.3.

4.1.12 W przypadku gdy wyceniana nieruchomość lub jej część jest zajmowana przez właściciela, do wyceny przyjmuje się, Że jest

ona wolna i przeznaczona do wynajęcia.

4.4 Technika kapitalizacji prostej

4.4.1 Technikę kapitalizacji prostej można stosować w przypadku, gdy z przeprowadzonej analizy stanu nieruchomości wynika, iż

zasadnym jest przyjęcie założenia, że dochód przyjmowany do kapitalizacji jest stabilny w nieskończenie długim okresie czasu.

Możliwe zmiany poziomu dochodu wynikające ze zmian na rynku nieruchomości uwzględnia się w stopie kapitalizacji.

4.4.2 W ramach techniki kapitalizacji prostej wartość rynkową nieruchomości określa się jako iloczyn Dochodu Operacyjnego Netto

ustalonego z uwzględnieniem zasad opisanych w rozdziałach 4.1 i 4.2 niniejszej noty i odpowiedniego współczynnika kapitalizacji lub

jako iloraz wyżej opisanego dochodu i odpowiedniej stopy kapitalizacji.

Wartość rynkową nieruchomości określoną w technice kapitalizacji prostej

wyznacza wzór:

1

R

K

W

DON W

DON

R

gdzie:

WR – wartość rynkowa nieruchomości,

DON – dochód operacyjny netto przyjmowany do kapitalizacji,

R – stopa kapitalizacji,

WK – współczynnik kapitalizacji.

4.4.3 Preferowanym sposobem określania stopy kapitalizacji jest obliczenie jej jako ilorazu dochodu operacyjnego netto, możliwego

do uzyskania na rynku i rynkowej ceny nieruchomości.

4.4.4 Przyjęta do obliczeń stopa kapitalizacji powinna uwzględniać w szczególności różnicę w poziomie ryzyka pomiędzy

nieruchomością wycenianą, a nieruchomościami stanowiącymi przedmiot analizy stóp kapitalizacji. Podstawowymi czynnikami

ryzyka, wpływającymi na poziom stopy kapitalizacji, są między innymi: lokalizacja, stan techniczny, standard użytkowy, wiarygodność

najemców, warunki zawartych umów najmu w wycenianej nieruchomości, wielkość budynków i ich funkcje, ochrona

konserwatorska. Przyjęty w wycenie poziom stopy kapitalizacji powinien uwzględnić ryzyko dotyczące zmienności dochodu z

wycenianej nieruchomości.

4

Z uwagi na możliwość zgromadzenia danych o rynku lokali handlowych, czyli o ich cenach transakcyjnych oraz ich

dochodach /czynszach netto/, do wyceny rozważanego lokalu użytkowego można zastosować technikę kapitalizacji prostej dochodu

netto.

2.2. Określenie dochodu operacyjnego netto dla wycenianego lokalu

Potencjalny dochód brutto, jaki można osiągnąć z wycenianego lokalu w ciągu roku, jest prognozowany na poziomie

PDB = 3400 zł/m-c x 12 m-cy = 40 800 zł/rok

Efektywny dochód brutto jest ustalony dla przewidywanego współczynnika pustostanu

)

15

.

0

(

P

w

, czyli na poziomie

EDB = 40 800 x 0,85 = 34 680 zł/rok

Na podstawie analizy rynku dla podobnych lokali ustalono, że wydatki operacyjne miesięczne zawierające m.in. podatek, koszty

dostarczania mediów, nakłady na konserwację i naprawy bieżące oraz koszty ubezpieczenia wynoszą 360 zł.

WO = 360 zł x 12 m-cy = 4 320 zł/ rok

Dochód operacyjny netto stanowi różnicę efektywnego dochodu brutto i wydatków operacyjnych, czyli:

DON = 34 680 - 4 320 = 30 360 zł / rok

Na podstawie analizy dochodów i wydatków wynika, że dochód operacyjny netto dla wycenianego lokalu powinien być na

poziomie; DON = 30 360 zł / rok

2.3. Prognozowanie wartości dochodu operacyjnego netto i określenie współczynnika kapitalizacji prostej dochodu netto

Na podstawie analizy rynku w zakresie lokali wynajmowanych wynika (por. tabela 4), że największy wpływ na wartość

jednostkowego dochodu netto ma: powierzchnia (0,82), otoczenie (0,53), standard (0,41), komunikacja (0,19), co w przeliczeniu na

procentowe udziały atrybutów daje:

powierzchnia lokalu (0.82/1.95 = 0.42 )

42%,

otoczenie (0.53/1.95 = 0,27)

27%,

standard (0.41/1.95=0.21)

21%,

komunikacja (0.19/1.95=0.10)

10%.

Prognoza możliwych do uzyskania jednostkowych dochodów operacyjnych netto będzie wykonana metodą porównywania

parami w zakresie przedziału, wynikającego z analizy rynku czynszowego, czyli:

∆d max = 290,04 - 182,64 = 107,40

Korekta dochodu średniego ^d = 217,22 zł będzie wykonana na podstawie różnicy wartości atrybutów pomiędzy lokalem

porównywanym

( )

i

a

, z grupy lokali sprzedanych, a średnią wartością atrybutów

ˆ

( )

i

a

, z grupy lokali wynajmowanych, przy

uwzględnieniu jednostkowych udziałów kwotowych dochodu

(

)

i

d

dla poszczególnych atrybutów.

Udział wagowy

j

k

atrybutu może być określany, jako iloraz przyrostu dochodu do przyrostu atrybutu dla odpowiednich

par wybranych z bazy nieruchomości, czyli sposobem interwałowym. Z uwagi na brak możliwości wyodrębnienia par nieruchomości

różniących się tylko jednym atrybutem wartość tego parametru liczona na podstawie współczynnika korelacji zupełnej

)

(

j

r

według

następującego wzoru:

2

2

1

j

j

u

j

j

r

k

r

Jeżeli dla każdego (j-tego) atrybutu zostanie określona wartość wyrażenia

max

min

/ max

/ min

(

)

j

j

j

j

d

d

k

d

a

a

i zostanie policzona średnia wartość prognozowanych dochodów z każdej pary, to ostateczna formuła na szacowaną jednostkową

wartość dochodów, metodą porównywania parami, przyjmuje postać:

1

1

1

2

2

2

ˆ

ˆ

ˆ

ˆ

(

)

(

)

(

)

u

u

u

d

d

d a

a

d a

a

d a

a

przy czym

ˆ

d

i

ˆ

j

a

stanowią wartości przeciętne dochodów i poszczególnych atrybutów nieruchomości z bazy wynajmowanych lokali,

zaś

j

a

oznacza wartość atrybutu nieruchomości, dla której szacowany jest dochód.

Po uwzględnieniu wartości atrybutów z tabeli 3 i zrealizowaniu wyżej opisanej procedury obliczeniowej, otrzymano

prognozowane jednostkowe dochody netto, których wartości zamieszczono w tabeli 5.

5

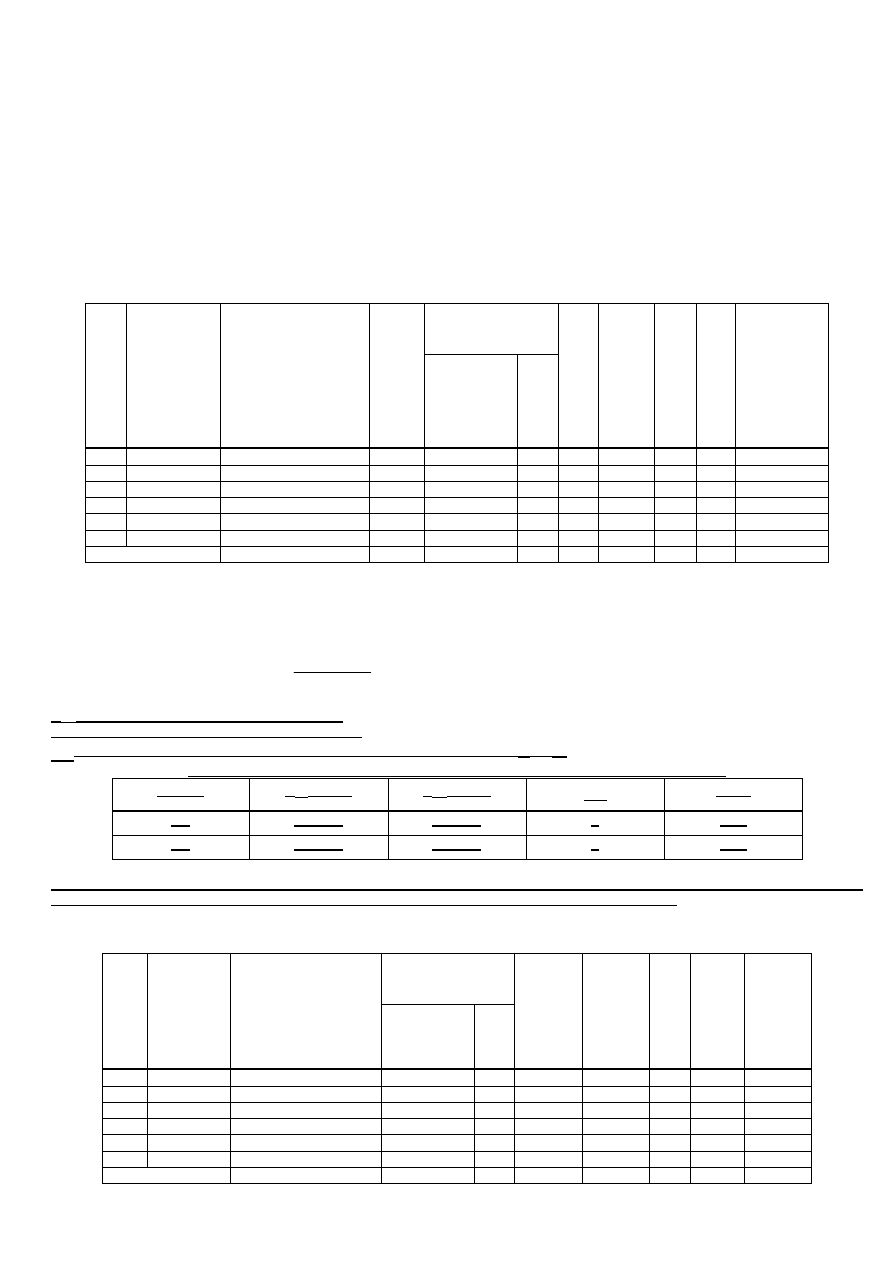

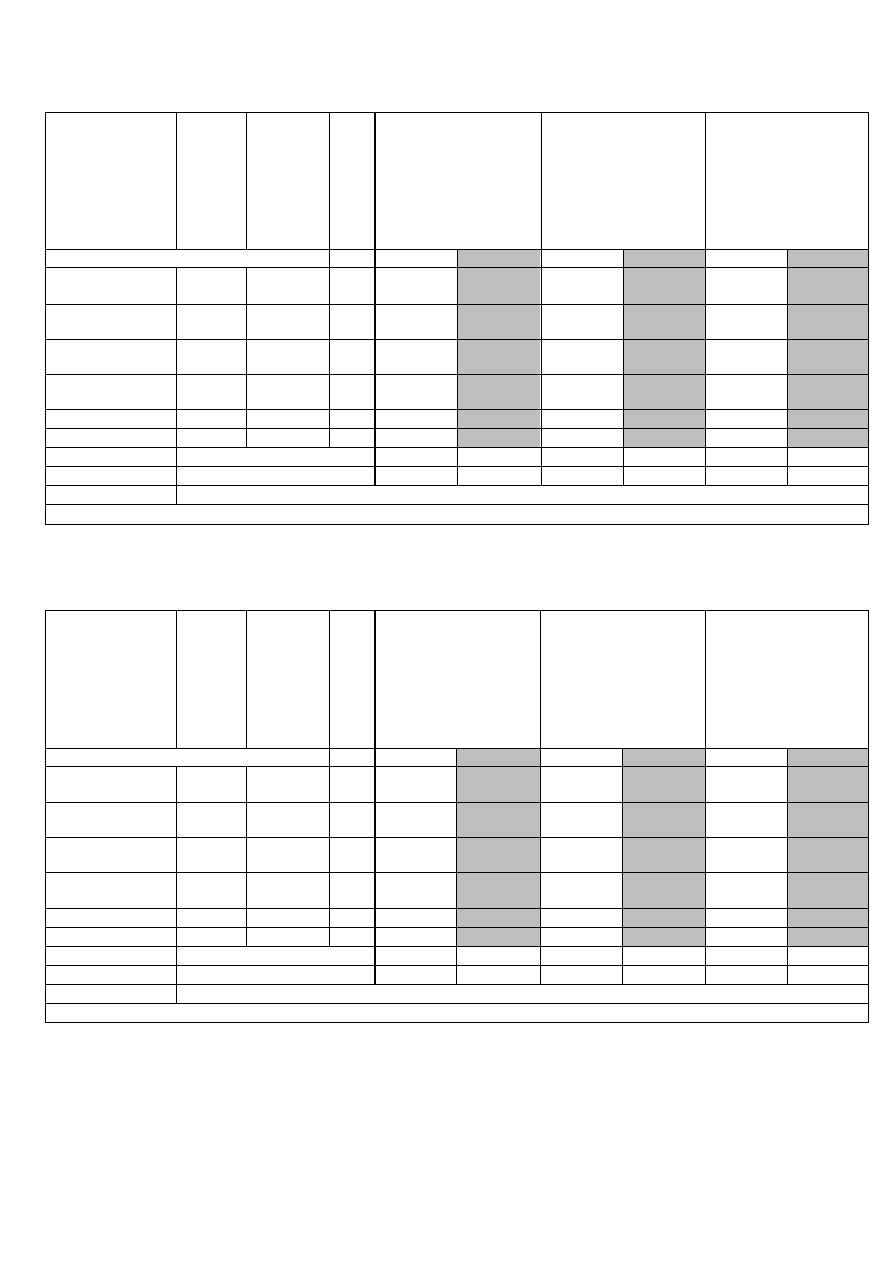

Tabela 5. Parametry do prognozy jednostkowych dochodów operacyjnych netto dla sprzedanych lokali użytkowych

Nr

lokalu

KOMUNIKACJA

(a 1)

STANDARD

(a 2)

OTOCZENIE

(a 3)

POWIERZCHNI

A

(a 4)

Udziały atrybutów (k

i

)

0.10

0.21

0.27

0.42

Udziały kwotowe na atrybuty

0.10x107,4

10,74

0.21x107,4

22,55

0.27x107,4

29,00

0.42 x 107,4

45,11

Rozpiętości skal

3-1=2

2-0=2

2-0=2

120-22=98

Udział kwotowy na jednostkę

atrybutu

(

)

i

d

5,37

11,275

14,50

0,46

Średnia wartość atrybutu i

dochodu dla wynajmowanych

lokali

2.33

0.83

0.83

65.66

Prognoza jednostkowych dochodów dla lokali sprzedanych i wyliczenie współczynnika kapitalizacji prostej

d= 217,22 + 5.37 x (a1 - 2.33) + 11,275 x (a2 – 0.83) + 14,5 x (a3 – 0,83) + 0,46 x (a4 – 65,66)

Nr

lokalu

KOMUNI-

KACJA

(a1)

STANDAR

D

(a2)

OTOCZEN

IE

(a3)

POWIERZCHN

IA

(a4)

CENA

( )

i

c

]

/

[

2

m

zł

DON

prognozowany

( )

i

d

]

/

[

2

rok

m

zł

WSPÓŁCZYN

NIK

KAPITALIZAC

JI

i

i

KP

d

c

w

1

3

1

1

22,30

2255,43

205,25

10,9887

2

3

2

1

44,00

2386,36

226,51

10,5353

3

3

1

1

70,67

1556,53

227,50

6,8419

4

3

2

1

121,00

2752,07

261,93

10,5069

Lokal

wyceniany

3

1

1

122,20

???

251,21

Średnia wartość

KP

w

9.7182

Rynkowa stawka szacunkowa czynszu dla analizowanego lokal jest na poziomie:

RSSzCz = 251,21 zł/m

2

Na podstawie analizy rynku dla podobnych lokali użytkowych wynika, że prognozowany dochód operacyjny netto dla atrybutów

lokalu wycenianego powinien być na poziomie

DON = 122,2 m2 x 251,21 zł/m2 = 30 698 zł/rok

Wartość tego dochodu różni się zaledwie o 1,11 % od DON = 30 360 zł/rok otrzymanego z analizy dochodów i wydatków dla

wycenianego lokalu.

Iloraz ceny transakcyjnej i prognozowanych dochodów netto określa współczynnik kapitalizacji prostej dla poszczególnych

lokali, co wyliczono w ostatniej kolumnie.

Do wyceny analizowanego lokalu będzie przyjęta wartość współczynnika kapitalizacji, wynikająca z prognozy dochodów dla

lokali użytkowych sprzedanych, czyli na poziomie

Wkp = 9.7182, co oznacza, że wartość rynkowa wycenianego lokalu jest w przybliżeniu równoważna 9.72 rocznych wartości DON.

9.3. Określenie wartości rynkowej lokalu użytkowego

Wartość rynkowa wycenianego lokalu użytkowego, zostanie wyliczona na podstawie dochodu operacyjnego netto DON =

30 360 zł/rok oraz współczynnika kapitalizacji prostej Wkp = 9.7182 (rok)

, czyli:

W

R

= DON x W

k

= 30 360 x 9.7182 = 295 045 zł

Na podstawie wykonanej wyceny techniką kapitalizacji prostej według metody inwestycyjnej mieszczącej się w

podejściu dochodowym można postawić wniosek, że wartość rynkowa analizowanego lokalu powinna być na poziomie:

W = 295 045 zł.

Wartość ta została określona na podstawie reprezentatywnej bazy lokali użytkowych liczącej 6 lokali wynajmowanych oraz 4 lokali

sprzedanych, co w przeliczeniu na powierzchnię 122,2 m2 daje jednostkową wartość rynkowa na poziomie 2414 zł/m2.

6

Podejście dochodowe – technika dyskontowania strumieni dochodów

1.1.

Przedmiot wyceny

Przedmiotem wyceny jest lokal użytkowy przeznaczony na cele handlowe znajdujący się przy ulicy Królewskiej 92 w Krakowie, powiat

M. Kraków, gmina Kraków M., województwo małopolskie.

Budynek zlokalizowany jest na działce nr 443/4 w jednostce ewidencyjnej Krowodrza, obręb 3. Działka posiada księgę wieczystą nr

KR1P/00074652/9 prowadzoną przez Sąd Rejonowy dla Krakowa Podgórza IV Wydział Ksiąg Wieczystych. Dla nieruchomości

lokalowej prowadzona jest księga wieczysta nr KR1P/00360542/7.

1.2 Baza sprzedanych lokali użytkowych do analizy rynku

Do analizy rynku zebrano informacje o 6 wyodrębnionych lokalach użytkowych, które w okresie ostatnich 21 miesięcy były przedmiotem

transakcji rynkowych. W przypadku braku transakcji rynkowych analizę można oprzeć na cenach ofertowych. Podobieństwo wybranych

lokali do lokalu wycenianego zostało sformułowane za pomocą 4 atrybutów: położenie, standard i funkcjonalność pomieszczeń, miejsca

parkingowe, stan techniczny budynku. Informacje o datach transakcji i cechach tych nieruchomości przedstawiono w tabeli 1.

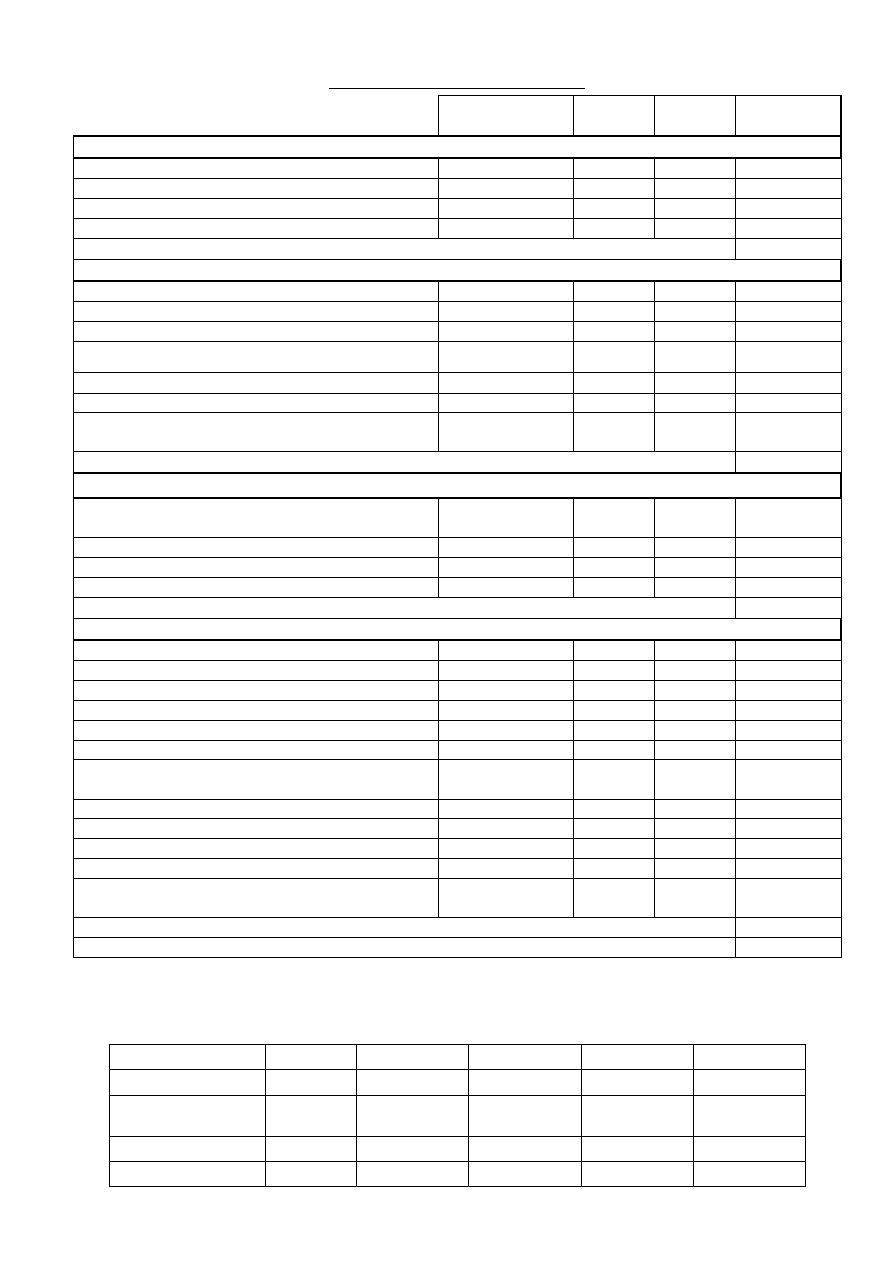

Tabela 1. Informacje rynkowe o sprzedanych lokalach użytkowych

Lp.

Nr Rep

Adres

P

o

w

ie

rzch

n

ia

[

m

2

]

Czas

P

o

ło

ż

e

n

ie

S

ta

n

d

a

rd

i

fu

n

kcj

o

n

a

ln

o

ść

M

ie

jsca

p

a

rki

n

g

o

w

e

S

ta

n

t

e

c

h

n

iczn

y

b

u

d

yn

ku

C

e

n

a

[

zł

/m

2

]

Data

t

1

3132/06

Mazowiecka 108

63,68 03.10.2006

0

0

1

1

1

6925,25

2

6566/07

Wrocławska 16-18

60,80 19.03.2007

5

1

2

0

1

7812,50

3

5698/07

Balicka 12b

81,60 17.07.2007

9

0

1

1

1

7156,86

4

1358/2007

Bronowicka 23

75,90 26.11.2007

13

1

2

0

1

8102,77

5

5386/07

Kazimierza Wielkiego

71,20 06.12.2007

14

1

1

1

1

7514,04

6

576/08

Sienkiewicza 9

64,50 28.04.2008

18

0

1

1

0

7286,82

Wyceniana: Królewska 92

71,56

lipiec 2008

21

1

1

1

0

?

t – ilość miesięcy liczona od daty najstarszej transakcji, oznaczonej jako miesiąc zerowy

W celu ustalenia ilościowego wpływu czasu na ceny transakcyjne wybrano te lokale, które w wyróżnionych parach posiadają identyczne

wartości atrybutów, a różnią się w sposób istotny datą transakcji.

Współczynnik zmiany ceny (B) wyznaczono ze wzoru:

100%

NP

NW

NW

C

C

B

C

t

, gdzie:

C

NP

- cena nieruchomości później sprzedanej

C

NW

- cena nieruchomości wcześniej sprzedanej

t

– różnica jednostek czasu pomiędzy transakcjami nieruchomości o C

NP

i C

NW

Tabela 2. Obliczenie współczynnika zmiany cen przypadającego na jednostkę czasu

Nr pary

C

NP

[zł/m

2

]

C

NW

[zł/m

2

]

t

B [%]

1-3

7156,86

6925,25

9

0,37

2-4

8102,77

7812,50

8

0,46

Wyznaczony średni współczynnik zmiany cen w czasie wynosi 0,42 % miesięcznie, co w przeliczeniu na rok daje 5,04 %.

Analiza ta dowodzi, że ceny transakcyjne muszą być korygowane na datę wyceny nieruchomości.

W tabeli poniżej przedstawiono informacje rynkowe o podobnych nieruchomościach i ich ceny skorygowane na datę transakcji.

Tabela 3. Informacje rynkowe o podobnych nieruchomościach i ich ceny skorygowane na datę transakcji

Lp.

Nr Rep

Adres

Czas

P

o

ło

ż

e

n

ie

S

ta

n

d

a

rd

i

fu

n

kcj

o

n

a

ln

o

ść

M

ie

jsca

p

a

rki

n

g

o

w

e

S

ta

n

t

e

c

h

n

iczn

y

b

u

d

yn

ku

C

e

n

a

sko

ry

g

o

w

a

n

a

[c]

[

zł

/m

2

]

Data

t

w

-t

i

1

3132/06

Mazowiecka 108

03.10.2006

21

0

1

1

1

7536,06

2

6566/07

Wrocławska 16-18

19.03.2007

16

1

2

0

1

8337,50

3

5698/07

Balicka 12b

17.07.2007

12

0

1

1

1

7517,57

4

1358/2007

Bronowicka 23

26.11.2007

8

1

2

0

1

8375,02

5

5386/07

Kazimierza Wielkiego

06.12.2007

7

1

1

1

1

7734,96

6

576/08

Sienkiewicza 9

28.04.2008

3

0

1

1

0

7378,64

Wyc

Królewska 92

07.2008

0

1

1

1

0

?

7

t

w

-t

i

- różnica jednostek czasu pomiędzy datą wyceny a datą i–tej transakcji

W zbiorze tym określono:

-

cenę minimalną: C

min

= 7378,64 zł/ m

2

,

-

cenę maksymalna: C

max

= 8375,02 zł/ m

2

,

-

cenę średnią: C

śr

= 7813,29 zł/ m

2

,

-

∆C = C

max

- C

min

= 8375,02 zł/ m

2

– 7378,64 zł/ m

2

= 996,38 zł/ m

2

,

-

= 435,82 zł/ m

2

Prognozowane jednostkowe nakłady, jakie należałoby ponieść na zakup podobnego lokalu mogą zawierać się w przedziale:

C=(7813,29 zł/ m

2

435,82 zł/ m

2

)

1.3. Baza wynajmowanych lokali użytkowych do analizy rynku

Do analizy stawek czynszowych (dochodów netto) uzyskiwanych za wynajem lokali użytkowych zebrano informacje o 11

wyodrębnionych lokalach użytkowych. Wysokość czynszu jest ustalana w okresie od kwietnia do czerwca 2008 r., stąd jego wartość nie

wymaga korekty ze względu na upływ czasu. Podobieństwo wybranych lokali do lokalu wycenianego zostało sformułowane za pomocą

4 atrybutów: położenie, standard i funkcjonalność pomieszczeń, miejsca parkingowe, stan techniczny budynku. Wszystkie zabrane

informacje przedstawione zostały w tabeli poniżej.

Tabela 4. Informacje rynkowe o wynajmowanych powierzchniach użytkowych

Lp.

Adres

P

o

w

ie

rzch

n

ia

P

o

ło

ż

e

n

ie

S

ta

n

d

a

rd

i

fu

n

kcj

o

n

a

ln

o

ść

M

ie

jsca

p

a

rki

n

g

o

w

e

S

ta

n

t

e

c

h

n

iczn

y

b

u

d

yn

ku

P

o

te

n

cj

a

ln

y

d

o

ch

ó

d

b

ru

tt

o

[P

D

B

]

[zł

/m

-c

]

S

ta

w

ka

czy

n

szu

[S

]

[zł

/m

2

/m

-c]

E

fe

k

tyw

n

y

d

o

ch

ó

d

b

ru

tt

o

[E

D

B

]

[zł

/m

-c

]

W

yd

a

tki

o

p

e

ra

c

yj

n

e

[zł

/m

-c]

D

o

ch

ó

d

o

p

e

ra

c

yj

n

y

n

e

tt

o

[

D

O

N

]

[zł

/m

-c]

Je

d

n

o

s

tko

w

y

d

o

ch

ó

d

o

p

e

ra

c

yj

n

y

n

e

tt

o

[

D

O

n

j]

[zł

/m

-c/

m

2

]

R

o

czn

y

je

d

n

o

st

ko

w

y

d

o

ch

ó

d

o

p

e

ra

c

yj

n

y

n

e

tt

o

[

d

]

[zł

/m

2

/r

o

k]

1

Kazimierza

Wielkiego

85

1

2

1

0

5800

68,24

5220

561

4660

54,82

657,82

2

Lea

70

0

1

0

1

3900

55,71

3510

377

3133

44,76

537,08

3

Królewska

60

1

1

0

0

3300

55,00

2970

330

2640

43,99

527,92

4

Kazimierza

Wielkiego

74

1

1

0

0

4000

54,05

3600

393

3207

43,33

520,02

5

Bronowick

a

51

0

1

1

1

3200

62,74

2880

371

2509

49,19

590,32

6

Lea

75

1

2

0

0

4700

62,67

4230

469

3761

50,15

601,80

7

Józefitów

70

0

2

0

0

3400

48,57

3060

319

2740

39,15

469,79

8

Grottgera

60

0

2

0

1

3250

54,17

2925

348

2577

42,95

515,46

9

Wrocławsk

a

70

1

2

1

1

4800

68,57

4320

504

3815

54,51

654,08

10

Urzędnicza

60

0

2

0

0

2900

48,33

2610

275

2335

38,92

467,04

11

Mazowieck

a

55

0

1

0

0

2200

40,00

1980

262

1718

31,23

374,73

Wy

72

1

1

1

0

W zbiorze tym określono:

-

d

min

= 374,73zł/m2/rok S

min

=40,00 zł/m

2

/m-c

-

d

max

= 657,82zł/m2/rok S

max

=68,57zł/m

2

/m-c

-

d

śr

= 537,82 zł/m2/rok S

śr

=56,19 zł/m

2

/m-c

-

∆d = d

max

- d

min

= 283,09 zł/m2/rok ∆S=28,57 zł/m

2

/m-c

-

= 84,80 zł/m2/rok

-

współczynnik rozproszenia

d

r

d

0,16

Jednostkowy roczny operacyjny dochód netto, ustalony w oparciu ogólną analizę rynku, powinien być prognozowany w przedziale:

d =(537,82

84,80) zł/m2/rok

-Poziom pustostanów oraz strat ze względu na zaległości czynszowe oszacowano na poziomie 10 %

-Wydatki operacyjne ujmujące: opłatę za użytkowanie wieczyste gruntu, podatek od nieruchomości, koszty zarządu nieruchomością,

ubezpieczenie lokalu oraz koszty drobnych napraw i remontów szacowano indywidualnie dla każdego lokalu.

Powyższe wydatki operacyjne nie obejmują kosztów mediów zużywanych bezpośrednio przez najemcę. Koszty dostarczenia wody,

elektryczności, ogrzewania, rachunki telefoniczne itp. są rozliczane wg wskazań licznika i ponosi je najemca.

-Współczynnik rozproszenia dochodu na poziomie 0,16 będzie podstawą do ustalenia ryzyka inwestycyjnego w zakresie analizowanych

lokali użytkowych.

Na podstawie stawek czynszów lokali użytkowych zawartych w tabeli 6 zostały obliczone udziały procentowe („wagi”) poszczególnych

atrybutów w wyjaśnianiu zmienności cen w analizowanej bazie.

Z analizy obliczeń wynika, że do wyceny lokalu użytkowego powinny być uwzględnione atrybuty:

położenie z udziałem 41 %,

standard i funkcjonalność z udziałem 24%,

8

miejsca parkingowe z udziałem 18%

stan techniczny budynku z udziałem 17%.

2. SPOSÓB WYCENY

2.1. Wskazanie rodzaju określanej wartości

Oszacowano określoną w Powszechnych Krajowych Zasadach Wyceny wartość rynkową prawa własności lokalu użytkowego dla

aktualnego sposobu użytkowania (WRU).

Wartość rynkową nieruchomości, zgodnie z rozdz. 5 art. 151 ust.1 ustawy o gospodarce nieruchomościami z dnia 21 sierpnia 1997

roku, stanowi przewidywana cena, możliwa do uzyskania na rynku przy spełnieniu następujących warunków:

strony umowy są od siebie niezależne, nie działają w sytuacji przymusowej oraz mają stanowczy zamiar zawarcia umowy,

są świadome współistniejących okoliczności mających wpływ na wartość nieruchomości i nie działają w sytuacji przymusowej

upłynął czas niezbędny do wyeksponowania nieruchomości na rynku i do wynegocjowania warunków umowy, biorąc pod uwagę

charakter nieruchomości i stan rynku.

2.2. Wybór podejścia i metody wyceny

Właściciel nieruchomości planuje wykonanie modernizacji lokalu, w celu podwyższenia jego standardu. W ramach inwestycji

planowana jest: wymiana okien i drzwi wewnętrznych, wymiana podłóg, malowanie ścian i sufitów, wykonanie okładzin z płytek

ceramicznych w sanitariatach, wymiana białego montażu, wymiana gniazdek i wyłączników w pomieszczeniach magazynowych.

Szczegółowe zestawienie robót, nakładów i kosztów modernizacji przedstawia kosztorys ofertowy, stanowiący załącznik do

niniejszego operatu. Prace modernizacyjne planowane są do wykonania stopniowo w latach 2008-2011. Co roku standard lokalu

będzie stopniowo wzrastał. Zakłada się, ze realna wartość stawek rynkowego czynszu najmu będzie wzrastać w stosunku do roku

2008 w tempie 5% rocznie w okresie prognozy dochodów (2008-2012), po czym ustabilizuje się

Po uwzględnieniu celu i zakresu wyceny, przeznaczenia nieruchomości i jej stanu prawnego, a także zbiorów informacji o

aktualnych czynszach rynkowych, zbiorów informacji o cenach transakcyjnych dla podobnych lokali użytkowych, oraz zmiany

wartości dochodu w przewidywanej przyszłości, właściwą procedurą do określenia wartości rynkowej nieruchomości będzie metoda

inwestycyjna mieszcząca się w podejściu dochodowym, według techniki dyskontowania strumieni dochodów.

Zgodnie z Rozporządzeniem Rady Ministrów z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania

operatu szacunkowego (Dz. U. Nr 207, poz. 2109 z późn. zm.)

§ 10. 1. Przy użyciu techniki dyskontowania strumieni dochodów wartość nieruchomości określa się jako sumę zdyskontowanych

strumieni zmiennych dochodów przewidywanych do uzyskania z nieruchomości wycenianej w poszczególnych latach przyjętego okresu

prognozy, powiększoną o zdyskontowaną wartość rezydualną nieruchomości. Wartość rezydualna przedstawia wartość nieruchomości

po upływie ostatniego roku okresu prognozy przyjętego do dyskontowania strumieni dochodów.

2. Liczba lat okresu prognozy, o którym mowa w ust. 1, jest zależna od przewidywanego okresu, w którym dochody z wycenianej

nieruchomości będą ulegały zmianie.

3. Dyskontowania dokonuje się na dzień określenia wartości nieruchomości przy użyciu stopy dyskontowej. Stopa dyskontowa powinna

uwzględniać stopę zwrotu wymaganą przez nabywców nieruchomości podobnych do nieruchomości wycenianej, przy uwzględnieniu

stopnia ryzyka inwestowania w wycenianą nieruchomość.

Zgodnie NI 2 :

4.3 Technika dyskontowania strumieni dochodów

4.3.1 Technikę dyskontowania strumieni dochodów stosuje się do określania wartości rynkowej nieruchomości, dla której w pewnym

okresie, zwanym okresem prognozy, zakłada się zmienny poziom strumieni dochodów, a założenie o zmienności dochodów wynika z

prowadzonych lub planowanych działań na nieruchomości, bądź umów obciążających nieruchomość. Oznacza to, że zmienność

poziomu strumieni dochodu nie wynika z przewidywanych w przyszłości zmian zachodzących na rynku i w otoczeniu nieruchomości.

4.3.2 W ramach tej techniki wartość nieruchomości równa jest sumie zdyskontowanych strumieni dochodów z nieruchomości

występujących w każdym z okresów objętych prognozą, powiększoną o zdyskontowaną wartość rezydualną nieruchomości (RV)

Długość okresu prognozy wyznacza liczba lat, w których przewidywane dochody są zmienne.

4.3.3 Wartość rezydualna wyznaczona jest jako wartość nieruchomości na koniec

okresu prognozy. Dla określania wartości prawa własności nieruchomości przyjmuje się nieskończenie długi okres osiągania

dochodu. W szczególnych sytuacjach, uzasadnionych stanem nieruchomości, przy szacowaniu wartości rezydualnej można nie

przyjmować założenia nieskończenie długiego okresu osiągania dochodu.

4.3.4 W technice dyskontowanych strumieni dochodów wartość nieruchomości obliczana jest według wzoru:

gdzie:

1

2

1

2

1

1

1

1

......

(1

)

(1

)

(1

)

(1

)

R

n

n

n

W

DON

DON

DON

RV

r

r

r

r

WR – wartość rynkowa nieruchomości ,

DON1-n – oznacza dochód operacyjny netto w poszczególnych latach prognozy,

r – stopa dyskontowa,

RV – wartość rezydualna.

4.3.5 Dyskontowania dokonuje się na dzień określenia wartości nieruchomości przy użyciu stopy dyskontowej (r).

4.3.6 Stopę dyskontową wyznaczyć można poprzez korektę rynkowych stóp kapitalizacji ze względu na spodziewany wzrost dochodów

(czynszów) i (lub) cen nieruchomości. W przypadku wzrostu spodziewanych dochodów i wartości rezydualnej nieruchomości stopa

dyskontowa będzie wyższa od stopy kapitalizacji używanej w technice kapitalizacji prostej.

9

4.3.7 Przy wyznaczaniu poziomu stopy dyskontowej bierze się pod uwagę różnice w poziomie ryzyka osiągania dochodów z

nieruchomości będącej przedmiotem wyceny oraz nieruchomości dla których wyznaczono odpowiednie stopy dyskontowe.

Podstawowymi czynnikami wpływającymi na poziom ryzyka są między innymi: lokalizacja, stan techniczny, standard użytkowy,

wiarygodność najemców, warunki zawartych umów najmu, wielkość i rodzaj funkcji budynku, ochrona konserwatorska.. Czynniki te

uwzględnia się w przyjętym poziomie stopy dyskontowej.

4.3.8 W przypadku, gdy na analizowanym rynku nieruchomości brak jest wystarczających danych rynkowych, stopę dyskontową ustala

się na podstawie stóp dyskontowych z długoterminowych inwestycji charakteryzujących się porównywalnym ryzykiem. Należy przy tym

zaznaczyć, iż określenie stopy dyskontowej w oparciu o wyniki analizy poziomu stóp zwrotu z wolnych od ryzyka inwestycji na rynku

kapitałowym nie oznacza, iż pomiędzy stopami zwrotu na rynku kapitałowym oraz na rynku nieruchomości występuje korelacja.

Przyjęcie jako podstawy wyznaczenia stopy dyskontowej stopy zwrotu z inwestycji wolnych od ryzyka oznacza jedynie, że poziom

wymaganych stóp zwrotu na rynku nieruchomości powinien w długim okresie czasu być wyższy od poziomu stóp zwrotu z inwestycji

wolnych od ryzyka o poziom wymaganej premii za wyższe ryzyko inwestowania na rynku nieruchomości i w wycenianą

nieruchomość.

4.3.9 Przyjęty do określania wartości rynkowej poziom stopy dyskontowej odzwierciedla, podobnie jak dochody, jej poziom w ujęciu

realnym a nie nominalnym.

Do wyceny analizowanego lokalu współczynnik ryzyka inwestycyjnego (

CF

s

) zostanie odniesiony do prognozowanych

strumieni dochodów, stąd po uwzględnieniu oznaczeń:

c

śr

- jednostkowe nakłady, jakie należy ponieść na zakup podobnego lokalu

d

śr

- jednostkowe dochody roczne z podobnych lokali, odpowiadające średniej wartości strumieni dochodów, prognozowana stopa

dyskontowa (

d

r

) wyraża się następującym wzorem:

(1

)

śr

d

CF

śr

śr

d

r

s

c

d

zaś współczynnik dyskonta wylicza się według wzoru

1

1

d

q

r

Powyższe formuły wynikają z analizy przyszłych wartości prognozowanych strumieni dochodów, które są dyskontowane za pomocą

d

r

na wartość teraźniejszą (na datę wyceny). Znak (+) stosujemy dla prognozowanych strumieni dochodów rosnących, zaś znak (-)

stosujemy dla prognozowanych strumieni dochodów malejących.

Wartość współczynnika ryzyka inwestycyjnego

CF

s

będzie odniesiona do współczynnika rozproszenia czyn szów

(

)

d

dla lokali

użytkowych, czyli będzie wyznaczona na podstawie analizy rynku czynszowego.

Wycena przy zastosowaniu techniki dyskontowania strumieni dochodów odbywa się w następujący sposób:

1. Ustalenie wielkości strumieni dochodu na koniec kolejnych lat prognozy wg następującej kolejności:

- określenie potencjalnego dochodu brutto (PDB), jaki jest możliwy do osiągnięcia w ciągu roku z wycenianej nieruchomości,

- określenie efektywnego dochodu brutto (EDB) poprzez pomniejszenie PDB o straty wynikające z zaległości w płatnościach

czynszowych oraz pustostanów typowych dla lokalnego rynku,

- określenie wydatków operacyjnych dla wycenianej nieruchomości (WO),

- określenie dochodu operacyjnego netto (DON); efektywny dochód brutto pomniejsza się o wydatki operacyjne oraz koszt

modernizacji.

2. Ustalenie stopy dyskonta (r

d

).

3. Obliczenie wartości rezydualnej.

4. Dyskontowanie rocznych dochodów operacyjnych netto osiąganych przez nieruchomość będącą przedmiotem wyceny.

5. Obliczenie wartości nieruchomości (W) w wyniku zsumowania rocznych zdyskontowanych dochodów operacyjnych oraz

zdyskontowanej wartości rezydualnej.

3. OKREŚLENIE WARTOŚCI RYNKOWEJ PRZEDMIOTU WYCENY

3.1. Określenie rynkowej stawki czynszu 1 m2 nieruchomości

Dla oszacowania rynkowej stawki czynszu 1 m2 za przedmiotowy lokal zastosowano podejście porównawcze, metodę

porównywania parami.

Spośród 11 analizowanych lokali użytkowych, przedstawionych w tabeli 6, do wyceny metodą porównywania parami przyjęto 3 z nich.

Wszystkie różnią się jednym atrybutem z nieruchomością wycenianą.

Opis lokalu A

nr 1 – ul. Kazimierza Wielkiego – o powierzchni 85 m

2

Lp.

Cecha rynkowa

Opis

Skala

atrybutu

1

Położenie

Przy głównej ulicy, w pobliżu przystanek tramwajowy (kilka linii); liczne obiekty

handlowo usługowe znajdują się w bezpośrednim sąsiedztwie

1

3

Standard i

funkcjonalność

pomieszczeń

Lokal po remoncie; stan techniczny bardzo dobry, wysoki standard; funkcjonalny

rozkład pomieszczeń.

2

4

Miejsca parkingowe

Miejsca parkingowe przed budynkiem, w którym znajduje się przedmiotowy lokal

1

5

Stan techniczny

budynku

Budynek, w którym systematyczne przeprowadzane są prace remontowe i

konserwatorskie. Element budynku utrzymany jest należycie. Celowy jest remont

bieżący polegający na drobnych naprawach, uzupełnieniach, konserwacji i

impregnacji.

0

10

Opis lokalu B

nr 3 – ul. Królewska– o powierzchni 60 m

2

Lp.

Cecha rynkowa

Opis

Skala

atrybutu

1

Położenie

Przy głównej ulicy; przystanek tramwajowy i autobusowy w odległości

kilkudziesięciu metrów; obiekty handlowo usługowe znajdują się na parterze w

budynku z przedmiotowym lokalem oraz w budynkach sąsiednich

1

3

Standard i

funkcjonalność

pomieszczeń

Lokal o typowym standardzie i w dobrym stanie technicznym; wymaga

odświeżenia.

1

4

Miejsca parkingowe

Brak miejsc parkingowych w najbliższym otoczeniu lokalu.

0

5

Stan techniczny

budynku

Budynek, w którym systematyczne przeprowadzane są prace remontowe i

konserwatorskie. Element budynku utrzymany jest należycie. Celowy jest remont

bieżący polegający na drobnych naprawach, uzupełnieniach, konserwacji i

impregnacji.

0

Opis lokalu C

nr 4 – ul. Kazimierza Wielkiego – o powierzchni 74 m

2

Lp.

Cecha rynkowa

Opis

Skala

atrybutu

1

Położenie

Przy głównej ulicy; dobry dostęp do komunikacji miejskiej wielu linii, a także do

innych obiektów handlowo usługowych.

1

3

Standard i

funkcjonalność

pomieszczeń

Lokal o przeciętnym standardzie i w dobrym stanie technicznym; korzystny rozkład

pomieszczeń.

1

4

Miejsca parkingowe

Parkowanie wzdłuż ulicy dojazdowej.

0

5

Stan techniczny

budynku

Budynek, w którym systematyczne przeprowadzane są prace remontowe i

konserwatorskie. Element budynku utrzymany jest należycie. Celowy jest remont

bieżący polegający na drobnych naprawach, uzupełnieniach, konserwacji i

impregnacji.

0

Tabela 5. Baza lokali wybranych do porównania (wyceny)

nieruchomość

wyceniana

nieruchomość nr 1

nieruchomość nr 3

nieruchomość nr

4

Położenie

1

1

1

1

Standard i funkcjonalność

pomieszczeń

1

2

1

1

Miejsca parkingowe

1

1

0

0

Stan techniczny budynku

0

0

0

0

Stawka czynszu [S]

[zł/m

2

/m-c]

?

68,24

55,00

54,05

Tabela 6. Szacowanie rynkowej wartości lokalu

A

tr

yb

u

t

U

d

zi

a

ły

p

ro

ce

n

to

w

e

k

[%

]

U

d

zi

a

ły

kw

o

to

w

e

R

o

zp

ię

to

ś

ć

a

tr

y

b

u

tó

w

w

b

a

zi

e

U

d

zi

a

ł

kw

o

to

w

y

n

a

je

d

n

o

st

kę

a

tr

y

b

u

tu

N

ie

ru

ch

o

m

o

ś

ć

w

yce

n

ia

nr 1

nr 3

nr 4

A

tr

yb

u

t

A

tr

yb

u

t

P

o

p

ra

w

ka

A

tr

yb

u

t

P

o

p

ra

w

ka

A

tr

yb

u

t

P

o

p

ra

w

ka

Położenie

41

11,71

1

11,71

1

1

0

1

0

1

0

Standard i

funkcjonalność

pomieszczeń

24

6,86

1

6,86

1

2

-6,86

1

0

1

0

Miejsca

parkingowe

18

5,14

1

5,14

1

1

0

0

5,14

0

5,14

Stan techniczny

budynku

17

4,86

1

4,86

0

0

0

0

0

0

0

Suma

100

28,57

-6,86

5,14

5,14

Stawka czynszu

[S] [zł/m

2

/m-c]

68,24

55,00

54,05

Stawka czynszu

[S]

[zł/m

2

/m-c]

skorygowana

61,38

60,14

59,19

11

Wartość przeciętna jako średnia arytmetyczna 60,24 [zł/m

2

/m-c]

Stawka rynkowego czynszu [SRC] [zł/m

2

/m-c] za przedmiotową nieruchomość wynosi:

[SRC] = 60,24 [zł/m

2

/m-c]

3.2. Określenie rocznego dochodu operacyjnego netto z wycenianej nieruchomości

3.2.1 Potencjalny roczny dochód brutto

Potencjalny roczny dochód brutto (PDB)

PDB=S*P*12, gdzie

S – rynkowa stawka czynszu z nieruchomości,

P – powierzchnia lokalu

PDB = 60,24

71,56 m2

12 = 51 729,29 zł/rok

3.2.2 Efektywny roczny dochód brutto

Poziom pustostanów oraz strat ze względu na zaległości czynszowe oszacowano na poziomie 10 %.

EDB = 0,9 * PDB = 46 556,36 zł/rok

3.2.3 Wydatki operacyjne

Wydatki operacyjne dla przedmiotowego lokalu określono po dokonaniu analizy rynku lokalnego.

Tabela 7. Obliczenie wydatków operacyjnych dla wycenianego lokalu użytkowego

Wydatki operacyjne

Sposób liczenia

Wartość [zł/rok]

Podatek od lokalu

18,65*71,56=

1334,59

Podatek od gruntu

0,23*11/1000*1017=

2,57

Opłata za wieczyste użytkowanie

-

90

Opłata za zarządzanie nieruchomością

1,3*12*71,56=

1116,34

Ubezpieczenie lokalu

-

1000

Konserwacja bieżąca lokalu

-

760,50

RAZEM

4304,00

Ubezpieczenie określono na podstawie analizy stawek firm ubezpieczeniowych na terenie miasta Krakowa.

Koszty bieżącej konserwacji określono na podstawie kalkulacji corocznych kosztów niezbędnych do poniesienia, celem utrzymania

zdolności lokalu do generowania zysków. Określono je na podstawie katalogu robót remontowych.

3.2.4 Dochód operacyjny netto

Dochód operacyjny netto (DON) stanowi różnicę efektywnego dochodu brutto (EDB) i wydatków operacyjnych (WO), czyli

DON = EDB-WO=46 556,36 zł/rok - 4304,00 zł/rok = 42 252,36 zł/rok

Jeżeli prognozowany operacyjny dochód netto zostanie podzielony przez powierzchnię lokalu, czyli 71,56 m

2

, to otrzymujemy

DONj=590,45 zł/m2/rok, co mieści się w przedziale jednostkowych dochodów z analizy rynku d =(537,82

84,80) zł/m2/rok.

3.3. Prognoza strumieni dochodów

Do wyceny analizowanej nieruchomości przyjmuje się następujące założenia:

1. PDB będzie prognozowany z poziomu 51 729 zł za 2009 rok, a w następnych latach, z tytułu modernizacji lokalu, będzie

wzrastał o 5 % rocznie

2. Wydatki operacyjne przyjmuje się na tym samym poziomie

12

3. W okresie pierwszych 4 lat prognozy strumieni dochodów, czyli w latach 2009-2012, lokal będzie podlegał sukcesywnej

modernizacji, której zakres prac i ich koszty przedstawia ofertowy kosztorys:

Ofertowy kosztorys prac modernizacyjnych

Cena jednostkowa

Jednostka

Ilość

jednostek

Cena

2009 - okna i drzwi

Zakup okien

650

zł/szt.

2

1 300,00

Zakup drzwi wewnętrznych

256

zł/szt.

3

768,00

Montaż drzwi wewnętrznych

233

zł/szt.

3

699,00

Montaż okien

91

zł/mb.

4,5

409,50

3 176,50

2010 - remont pomieszczeń magazynowych

Wyrównanie podłoża do 3cm pod układanie glazury

27,56

zł/m2

23,71

653,45

Flizowanie - Glazura

58,5

zł/m2

23,71

1 387,04

Zakup glazury

30 zł za 1,33 m2

zł/m2

23,71

535,00

Wymiana gniazd lub wyłączników bez przeróbek instalacji i

puszek.

87,36

zł/szt.

9

786,24

Zakup gniazdek

15

zł/szt.

6

90,00

Zakup wyłączników

15

zł/szt.

3

45,00

Malowanie farbą Polifarb Dekoral - Sigma (kolor mix) wraz

z materiałem

16,64

zł/m2

42,76

711,53

4 208,25

2011 - sala sprzedaży

Malowanie farbą Polifarb Dekoral - Sigma (kolor mix) wraz

z materiałem

16,64

zł/m2

57,06

949,48

Wyrównanie podłoża do 3cm pod układanie glazury

27,56

zł/m2

42,6

1 174,06

Flizowanie - Glazura

58,5

zł/m2

42,6

2 492,10

Zakup glazury

30 zł za 1,33 m2

zł/m3

42,6

961,00

5 576,63

2012 - łazienka

Wyrównanie podłoża pod flizy

34,45

zł/m2

26

895,70

Flizowanie płytki (10x10)

117

zł/m2

26

3 042,00

Zakup płytek

40 zł za0,97 m2

zł/m2

26

1 072,00

Wyrównanie podłoża do 3cm pod układanie glazury

27,56

zł/m2

5,25

144,69

Flizowanie - Glazura

58,5

zł/m2

5,25

307,13

Zakup glazury

30 zł za 1,33 m2

zł/m2

5,25

118,00

Demontaż starych punktów hydraulicznych,(wanna,

zlewozmywak, umywalka) itp.:

124,8

zł/szt.

1

124,80

Montaż wc

109,2

zł/szt

1

109,20

Montaż umywalki

78

zł/szt.

1

78,00

Zakup umywalki

97

zł/szt.

1

80,00

Zakup wc

338

zł/szt.

1

150,00

Malowanie farbą Polifarb Dekoral - Sigma (kolor mix) wraz

z materiałem

16,64

zł/m2

5,25

87,36

6 208,88

Razem prace modernizacyjne

19 170,26

Kosztorys ofertowy sporządzony na podstawie cennika firmy remontowo – budowlanej Brygada 102 oraz przeciętnych cen materiałów

budowlanych dostępnych w hipermarketach i hurtowniach budowlanych.

Tabela 8. Prognozowanie PDB, EDB, WO i strumieni dochodów

Rok prognozy

2009

2010

2011

2012

2013

PDB [zł/rok]

51 729

54 316

57 032

59 883

62877

EDB=0,9 PDB

[zł/rok]

46 556

48 884

51 328

53 8945

56 590

WO [zł/rok]

4304

4304

4304

4304

4304

DON

42 252

44 580

47 025

49 591

52 286

13

Koszt

modernizacji[zł/rok]

3 177

4 208

5 577

6 209

0

Strumienie

dochodów [zł/rok]

39 075

40 372

41 448

43 382

52 286

3.4. Określenie stopy dyskontowej

Z uwagi na brak dodatkowych informacji dotyczących efektywności inwestowania w lokale użytkowe, wartość współczynnika ryzyka

inwestycyjnego będzie uzależniona od wartość współczynnika (

d

) rozproszenia czynszów na analizowanym rynku. W przypadku

wycenianego lokalu będzie przyjęta pojedyncza wartość tego współczynnika, czyli

16

,

0

CF

s

Na podstawie ustalonej wartości współczynnika ryzyka inwestycyjnego oraz wcześniej podanych wzorów, obliczono wartość stopy

dyskontowej oraz współczynnika dyskonta dla strumieni dochodów z lokali użytkowych, czyli

537,82

(1 0,16)

0, 0857

7813,29 -537,82

d

r

9211

,

0

1

1

d

r

q

Obliczone wartości powyższych parametrów są wyznaczone przy uwzględnieniu współczynnik ryzyka inwestycyjnego ze znakiem (+),

gdyż prognoza strumieni dochodów jest przewidywana z tendencją rosnącą.

3.5. Określenie wartości rynkowej nieruchomości

Po uwzględnieniu, ze Standardu III.6, ogólnego wzoru dyskontowania strumieni dochodów i zapisanej tam formuły, że: wartość

rezydualna (RV) przedstawia wartość nieruchomości po upływie ostatniego roku przyjętego do dyskontowania strumieni dochodów,

wzór na rynkową wartość lokalu

)

(W

wyraża się formułą:

1

2

3

4

5

5

1

2

3

4

5

W

CF q

CF q

CF q

CF q

CF q

RV q

, gdzie:

i

CF

- oznacza prognozowane strumienie dochodów na koniec kolejnego roku,

d

r

q

1

1

- oznacza współczynnik dyskonta, liczony ze stopy dyskontowej.

3.5.1 Określenie wartości rezydualnej

Wartość rezydualna przedstawia wartość nieruchomości po upływie ostatniego roku okresu prognozy przyjętego do dyskontowania

strumieni dochodów. Wartość rezydualną przedmiotowej nieruchomości określono podejściem dochodowym – techniką kapitalizacji

prostej strumienia dochodu netto z nieruchomości, przewidywanego do uzyskania z nieruchomości w ostatnim roku prognozy

dochodów. Do przekształcenia ostatniego strumienia dochodów w wartość rezydualną zastosowano stopę kapitalizacji, która powstaje

przez pomniejszenie stopy dyskontowej o współczynnik ryzyka

15%

R

w

, utraty dochodów z nieruchomości po upływie okresu

prognozy dochodów, czyli:

(1 0,15)

0,0728

d

R

r

.

Wartość rezydualna zostanie wyliczona wzorem:

52 285,55

718 214

0,0728

n

CF

RV

zl

R

3.5.2 Oszacowanie wartości rynkowej nieruchomości

Tabela 9. Dyskontowanie strumieni dochodów i wartości rezydualnej

Rok prognozy

2009

2010

2011

2012

2013

RV

Strumienie dochodów

39 075

40 372

41 448

43 382

52 286

718 214

Współczynnik dyskonta

0,9211

0,8484

0,7815

0,7198

0,6630

0,6630

Suma

zdyskontowanych

strumieni dochodów

168 527

Zdyskontowana

wartość

rezydualna

476176

SUMA:

644 703

3.6 Wynik końcowy wyceny

Na podstawie wykonanej wyceny techniką dyskontowania strumieni dochodów według metody inwestycyjnej mieszczącej się w

podejściu dochodowym można postawić wniosek, że wartość rynkowa analizowanej nieruchomości powinna być na poziomie

W = 644 703 zł

Jeżeli wartość rynkowa zostanie podzielony przez powierzchnię lokalu, czyli 71,56 m

2

, to otrzymujemy jednostkową wartość

wycenianego lokalu na poziomie 9009 zł/m

2

.

14

WYCENA DOMU JEDNORODZINNEGO W TRAKCIE BUDOWY

1. Sposób wyceny

Po uwzględnieniu celu i zakresu wyceny, przeznaczenia nieruchomości i jej stanu prawnego, stanu zagospodarowania nieruchomości oraz z

uwagi na brak transakcji rynkowych dotyczących sprzedaży jednorodzinnych domów w trakcie ich budowy, właściwą procedurą do określenia

wartości rynkowej nieruchomości będzie metoda pozostałościowa mieszcząca się w podejściu mieszanym.

Po uwzględnieniu założeń do podejścia mieszanego, procedura wyceny dla metody pozostałościowej będzie realizowana w czterech

następujących etapach:

ETAP I

W etapie I będzie przeprowadzona wycena metodą porównywania parami nieruchomości zabudowanej domem jednorodzinnym, przy

założeniu że dom jest wykończony zgodnie z projektem technicznym budowy. Końcową czynnością tej metody będzie obliczenie

wartości rynkowej jednorodzinnego domu zrealizowanego według ustalonego projektu technicznego, o powierzchni użytkowej

)

(S

,

wraz z działką gruntową, czyli

S

W

W

j

C

ETAP II

W etapie drugim będzie ustalony stosunek sumy kosztu wykonanych elementów scalonych domu jednorodzinnego i kosztu zakupu działki

gruntowej do kosztu realizacji całego budynku, według przyjętego projektu, powiększonego o koszt zakupu działki gruntowej, czyli:

G

B

G

E

B

E

K

K

u

/

ETAP III

W etapie trzecim zostanie określona wartość rynkowa wykonanych elementów budynku według ustalonego projektu technicznego wraz z działka

gruntową, czyli

C

B

E

G

E

W

u

W

/

)

(

.

ETAP IV

W etapie czwartym zostanie określona wartość rynkowa rozpoczętej budowy domu jednorodzinnego.

G

G

E

E

W

W

W

)

(

2.

CHARAKTERYSTYKA I ANALIZA RYNKU NIERUCHOMOŚCI

2.1.

Charakterystyka rynku podobnych nieruchomości

W analizowanej dzielnicy rzadko można spotkać w obrocie rynkowym podobne do wycenianego domu, który jest w trakcie budowy i o znanej cenie

rynkowej.

Natomiast w analizowanej dzielnicy znajduje się duża ilość nieruchomości gruntowych zabudowanych domami jednorodzinnymi, które mogą być

przedmiotem transakcji. Podaż takich nieruchomości znacznie przewyższa ich popyt, stąd ceny w ostatnim roku wykazują tendencję malejącą. Ceny

zawarte w ofertach w zakresie sprzedaży wykończonych domów jednorodzinnych kształtują się na poziomie cen transakcyjnych, czyli w przedziale

od 2400

2

/ m

zł

do 3300

2

/ m

zł

.

W celu określenia na rynku nieruchomości podobnych do nieruchomości wycenianej przyjęto następujące cechy i ich skale:

(STREFA) Strefa miasta:

4 centralna, 3 śródmiejska, 2 pośrednia, 1 peryferyjna

(PLAN) Przeznaczenie w miejscowym planie zagospodarowania: 2 budownictwo mieszkaniowe niskie jednorodzinne, 2,5 budownictwo

mieszkaniowe niskie wielorodzinne,

(KOMUNIKACJA) Dostępność do środków komunikacji miejskiej: 2 bardzo dobra, 1 dobra, 0 przeciętna, -1 utrudniona

(POLE) Pole powierzchni działki: liczba arów

(OTOCZENIE) Zagęszczenie zabudowy i wpływ otoczenia na warunki mieszkaniowe: 2 bardzo korzystne, 1 korzystne, 0 przeciętne, -1 niekorzystne

(MODA) Moda na lokalizację działki budowlanej (dzielnicę, ulicę): 5 najmodniejsza w okolicy, 3 bardzo modna, 1 modna, 0 przeciętna, -1 niemodna

(UZBROJENIE) Uzbrojenie terenu występujące w granicy działki: liczba mediów (sieci) (od 0 do 6); - wodociągowa, elektryczna, gazowa,

kanalizacyjna, CO, droga,

(STANDARD) Standard użytych materiałów i wykończenia domu jednorodzinnego: 2 bardzo wysoki, 1 wysoki, 0 przeciętna, -1 niski.

Działka budowlana wycenianej nieruchomości posiada następujące cechy:

strefa miasta – peryferyjna,

przeznaczenie w planie – tereny mieszkalnictwa o niskiej intensywności zabudowy,

dostęp komunikacyjny do działki – dobry,

pole powierzchni działki – 927

2

m

,

otoczenie działki – bardzo korzystne,

moda na lokalizację – bardzo modna,

uzbrojenie działki w odległości 80 m od granicy działki (sieć) – wodociągowa, elektryczna, gazowa, kanalizacyjna, droga.

2.2. Analiza rynku nieruchomości podobnych do nieruchomości wycenianej

W dzielnicy Krowodrza zebrano informacje o 5 nieruchomościach zabudowanych domami jednorodzinnymi o powierzchni użytkowej od

280 do 400

2

m

, zlokalizowanych na działkach o polu od 7 do 9 arów, które w okresie ostatnich 3 miesięcy (luty – kwiecień 2007) były

przedmiotem transakcji. Z uwagi na niedługi okres czasu pomiędzy zarejestrowanymi transakcjami a datą wyceny ceny transakcyjne nie będą

korygowane. Informacje o tych nieruchomościach i o ich cenach transakcyjnych, zamieszczono w tabeli 1.

Tabela 1. Zestawienie nieruchomości podobnych do nieruchomości wycenianej

15

Nr nierucho-

mości

Oznaczenie atrybutu

1

STREFA

2

PLAN

3

UZBR.

4

POLE

5

KOMUN.

6

OTOCZ.

8

MODA

9

STAND.

Cena jednostkowa

[zł/m

2

]

1

1

2

5

8

2

1

3

1

2880

2

1

2

5

9

2

2

5

2

3250

3

1

2

5

7

2

2

5

2

3200

4

1

2

5

8

1

2

5

2

3100

5

1

2

5

7

1

2

5

1

2900

Do dalszej analizy przyjęto pięć ostatnich atrybutów nieruchomości, gdyż pierwsze trzy atrybuty posiadają identyczne wartości. Dla tych

pięciu atrybutów obliczono współczynniki korelacji liniowej, a następnie ich kwadraty oraz ich udziały procentowe w wyjaśnianiu zmienności cen.

Wartości te zamieszczono w tabeli2.

Tabela 2. Zestawienie wartości współczynników korelacji liniowej i udziałów

procentowych w wyjaśnianiu zmienności cen dla poszczególnych atrybutów

Oznaczenie

atrybutu

Współczynnik korelacji

liniowej

)

(

0

i

r

Udział atrybutu w

wyjaśnianiu cen

2

0

)

(

i

r

Standaryzowany udział atrybutu

w wyjaśnianiu cen

2

0

2

0

(

)

( )

i

i

i

r

r

Procentowy udział

atrybutu w wyjaśnianiu

cen

%

i

k

POLE

0.3804

0.1447

0.075

7

KOMUNIKACJA

0.3551

0.1261

0.066

6

OTOCZENIE

0.6129

0.3756

0.196

20

MODA

0.6129

0.3756

0.196

20

STANDARD

0.9470

0.8969

0.467

47

Suma

1.9189

1.000

100

Na podstawie wartości zawartych w tabeli 2 można wyciągnąć następujące wnioski: Zmienność cen nieruchomości w

analizowanej bazie jest wyjaśniana w 47 % przez atrybut STANDARD, zaś w 20 % przez atrybut OTOCZENIE i MODĘ oraz w 7 %

przez atrybut POLE i w 6 % przez atrybut KOMUNIKACJA.

3.

OBLICZENIE WARTOŚCI RYNKOWEJ NIERUCHOMOŚCI

3.1.

Etap I – określenie wartości rynkowej nieruchomości zabudowanej metoda porównywania parami

Do wyceny analizowanej nieruchomości zabudowanej zastosowano procedurę obliczeń dla metody porównywania parami, którą realizowano

według etapów przedstawionych w punkcie 7.

Do porównania przyjęto nieruchomości zamieszczone w tabeli 1, dla których (w tabeli 2) ustalono procentowe udziały poszczególnych atrybutów.

Procedurę wyceny przedstawiono w schemacie w formie tabeli 3.

Tabela 3. Wycena nieruchomości zabudowanej według metody porównywania parami

Atrybut

Nieruchomość wyceniana

Nieruchomości do porównania

Atrybuty

1

2

3

4

5

POLE

8 (arów)

8

9

7

8

7

KOMUNIKACJA

2 (bardzo korzystna)

2

2

2

1

1

OTOCZENIE

2 (bardzo korzystne)

1

2

2

2

2

MODA

5 (najmodniejsza)

3

5

5

5

5

STANDARD

1 (wysoki)

1

2

2

2

1

Cena [zł/m

2

]

2880

3250

3200

3100

2900

min

max

max

c

c

c

3250 – 2880 =370

Atrybut

Udział

procen-

towy

[k%]

Udział

kwotowy

k

c

max

[zł/m

2

]

Udział kwotowy na

jednostkę

atrybutu

[zł/m

2

]

R ó ż n i c a a t r y b u t u d l a n i e r u c h o m o ś c i

w y c e n i a n e j i p o r ó w n y w a n e j

Max

rozpiętość

skal

atrybutów

Poprawka korygująca dla poszczególnego atrybutu

[zł/m

2

]

POLE

7

25.90

12.95

0

-1

1

0

1

2

0

-12.95

12.95

0

12.95

KOMUNIK.

6

22.20

22.20

0

0

0

1

1

1

0

0

0

22.20

22.20

OTOCZENIE

20

74.00

74.00

1

0

0

0

0

1

74.00

0

0

0

0

MODA

20

74.00

37.00

2

0

0

0

0

2

74.00

0

0

0

0

STANDARD

47

173.90

173.90

0

-1

-1

-1

0

1

0

-173.90

-173.90

-173.90

0

Suma

100 %

Suma popraw.

148.00

-186.85

-160.95

-151.70

35.15

Ceny skorygowane o sumę poprawek

3028.00

3063.15

3039.05

2948.30

2935.15

Wagi do cen skorygowanych

1

1

1

1

1

Średnia cena skorygowana

3002.73 zł/m

2

16

Wartość rynkową analizowanej nieruchomości stanowi iloczyn powierzchni użytkowej jednorodzinnego domu (380 m

2

) i średniej

jednostkowych skorygowanych cen podobnych nieruchomości, czyli

2

2

380

3002.73

/

1 141 037

C

W

m

zł m

zł

.

Na podstawie wyceny metodą porównywania parami, opartej na 5 porównywanych nieruchomościach, można postawić wniosek, że

wartość rynkowa analizowanej nieruchomości, obejmującej działkę gruntową wraz z domem zrealizowanym według ustalonego projektu

technicznego, powinna być na poziomie

W = 1 141 037 zł.

Wyżej określona wartość rynkowa nieruchomości będzie transformowana na stan budowy domu jednorodzinnego.

3.2. Etap II - określenie kosztu realizowanych elementów budynku i kosztu nabycia działki gruntowej

Analiza katalogów do wyceny budynków

Do analizy przyjęto „SCALONE NORMATYWY „ DO WYCENY BUDYNKÓW I BUDOWLI nr 67. Bazy te zostały opracowane przez

WACETOB Sp.z o.o. 00-716 Warszawa, ul. Bartycka 26.

Określenie kosztów odtworzenia budynku jednorodzinnego – według przyjętego projektu technicznego

Do określenie kosztu (K

B

) odtworzenia dla całego wycenianego budynku trzeba, dla wyróżnionych elementów scalonych, określić z

„SCALONYCH NORMATYWÓW” koszty (ceny) jednostkowe, a następnie ich wartości pomnożyć przez ilość jednostek obmiaru tych

elementów. Wszystkie wartości potrzebne do obliczenia kosztu odtworzenia wycenianego budynku zamieszczono w tabeli 4.

Tabela 4. Obliczenie kosztu odtworzenia elementów budynku mieszkalnego

Nr

ele

me-

ntu

Opis robót oraz nakładów

materiałowych i sprzętowych –

elementu scalonego

Nr

obiek

tu z

katal

ogu

67

Jednostka

obmiaru/ nr

obiektu

Ilości

jedno

-tek

Koszt

(cena)

jednost-

kowa

Koszt

elementu

scalonego

1

Roboty ziemne, fundamenty,

ściany piwnic i strop nad

piwnicami

15

m

2

pow.

zabudowy

261.3

316.74

82 764.16

2

Ściany nadziemia

33

m

3

um. obj.

muru

124.6

176.38

21 976.95

3

Stropy i schody

15

m

2

pow.

ogólnej

420

117.06

49 165.20

Elementy scalone (roboty) wykonane

153 906.31

4

Dach – konstrukcja, ocieplenie i

pokrycie dachówką

62

m

2

pow.

zabudowy

261.3

244.83

63 974.08

5

Posadzki i różne roboty wewnętrzne

15

m

2

pow.

ogólnej

420

147.00

61 740.00

6

Stolarka i ślusarka

15

m

2

pow.

ogólnej

420

78.39

32 923.80

7

Tynki wewnętrzne, okładziny,

malowanie

15

m

3

kub.

budynku

864

170.04

146 914.56

8

Elewacje i różne roboty zewnętrzne

15

m

2

um. pow.

elewacji

224

49.51

11090.24

9

Instalacje sanitarne

33

m

3

kub.

budynku

864

47.150*

40 737.60

10

Instalacje elektryczne

33

m

3

kub.

budynku

864

24.447*

21 122.21

Rob

oty

ogół

em

Powierzchnia ogólna m

2

420

2593.21

532 408.70

Kubatura m

3

864

1260.59

532 408.70

Koszt odtworzenia wszystkich elementów scalonych domu

jednorodzinnego

532 408.70

Koszt odtworzenia wykonanych elementów scalonych domu

jednorodzinnego

153 906.31

17

Elementy scalone budynku zaznaczone czcionką pogrubioną są już wykonane i wchodzą w zakres nieruchomości wycenianej. Wartość

odtworzeniowa wykonanych elementów scalonych wycenianego domu jednorodzinnego wynosi

K

E

= 153 906 zł , co stanowi 28.91 % kosztu odtworzenia całego budynku.

Określenie kosztu zakupu działki gruntowej (budowlanej)

Do określenia nakładów, jakie trzeba ponieść na zakup gruntu wycenianej nieruchomości wybrano cztery podobne działki, które znajdują

się w bezpośrednim otoczeniu nieruchomości wycenianej. Działki te różnią się od wycenianej jedynie powierzchnią i były w ostatnim półroczu

przedmiotem transakcji kupna-sprzedaży. Jednostkowe ceny rynkowe (ceny nie wymagają korekty ze względu na upływ czasu) tych działek oraz ich

powierzchnie zestawiono w tabeli 5.

Tabela 5. Ceny jednostkowe działek budowlanych o cechach analogicznych do cech wycenianej nieruchomości

Oznaczenie

nieruchomości

Data transakcji

[Miesiąc/rok]

Pole powierzchni

)

(

i

S

]

[

2

m

Cena jednostkowa

]

/

[

2

m

zł

Waga

i

wyc

i

S

S

p

1

01/2004

900

235.00

1.03

2

03/2004

1200

229.00

0.77

3

04/2004

700

237.00

1.32

4

04/2004

800

241.00

1.16

2

927

wyc

S

m

Jednostkową wartość rynkową gruntu o podobnych cechach do cech nieruchomości wycenianej zostanie określony jako średnia ważona z

jednostkowych wartości działek budowlanych, zamieszczonych w tabeli 5. Zatem

2

/

235 1.03 229 0.77

237 1.32

241 1.16

236.17

/

1.03 0.77 1.32 1.16

jed gruntu

W

zł m

Po uwzględnieniu pola powierzchni działki S = 927 m

2

, wartość rynkowa wycenianej nieruchomości gruntowej wynosi

218 930

G

W

zł

Określenie kosztu odtworzenia całej nieruchomości

Koszt odtworzenia całej nieruchomości stanowi sumę kosztu odtworzenia budynku oraz kosztu zakupu (nabycia) działki gruntu, czyli