Centrum

odpowiedzialności za

inwestycje

Dr hab. Mirosław Wasilewski, prof.

nadzw.

Idea centrum inwestycji

Słabą stroną centrum zysku jest traktowanie zysku

jako

parametru

podlegającego

sterowaniu

niekoniecznie za pełną wiedzą zarządu. Ponadto

centrum

zysku

nie

jest

zainteresowane

zarządzaniem

powierzonym

mu

majątkiem

(kapitałem) w dłuższej perspektywie czasowej.

Naturalnym rozwiązaniem jest więc przydzielenie

kierownictwu profit center odpowiedzialności za

powierzony majątek. Rozwiązanie to przybiera

postać centrum inwestycji. Ideą przewodnią tej

koncepcji

jest

generowanie

zysków

przez

posiadane

aktywa.

Decentralizacja

odpowiedzialności za zyski wymaga decentralizacji

kontroli większości aktywów organizacji.

H. Buk definiuje centrum inwestycji jako

segment organizacji odpowiedzialny za

większa liczbę parametrów finansowych niż

centra zysków, które sterują tylko wynikami

finansowymi. Centra inwestycji odpowiadają

dodatkowo za relację tych wyników do

zainwestowanego

kapitału.

Z

koli

D. Sołtys centra inwestycji określa jako

wyodrębnione

segmenty

działalności

przedsiębiorstwa,

których

kierownictwa

mają uprawnienia do podejmowania decyzji

(i

ponoszą

w

tym

zakresie

odpowiedzialność)

w

obszarze

kosztów,

przychodów

i

przedsięwzięć inwestycyjnych.

Centrum inwestycji określane jest jako centrum

zysków, w którym zarząd jest w stanie określić

koszt

otrzymanego

kapitału

bądź

koszt

korzystania

z

aktywów

operacyjnych

centrum.

Nie

wszystkie centra zysków mogą stanowić bazę

dla centrów inwestycyjnych.

Centrum inwestycji może stanowić zarówno

wyodrębniona

organizacyjnie

część

przedsiębiorstwa,

której

kierownik

odpowiedzialny jest za wyniki i inwestycje, jak

i podmiot gospodarczy, bądź to samodzielnie

funkcjonujący na rynku, bądź też pozostający –

przez powiązania kapitałowe – w określonej

strukturze

dużego

podmiotu

(koncerny,

holdingi).

Menedżer

centrum

inwestycji

ma

uprawnienia do podejmowania decyzji

inwestycyjnych. W dużych strukturach

przemysłowych

na

szczeblu

centrali

odpowiada on zazwyczaj za inwestycje

strategiczne, rozwojowe. Będzie więc

ponosić odpowiedzialność nie tylko za

poziom wyników korporacji, ale i za

trafność decyzji rozwojowych, których

rezultatem

jest

określony

poziom

aktywów i zaangażowanych kapitałów

kształtujący stopę zwrotu z tych aktywów.

Miernikiem tym posługują się inwestorzy

przy podejmowaniu decyzji dotyczących

angażowania kapitału w daną firmę.

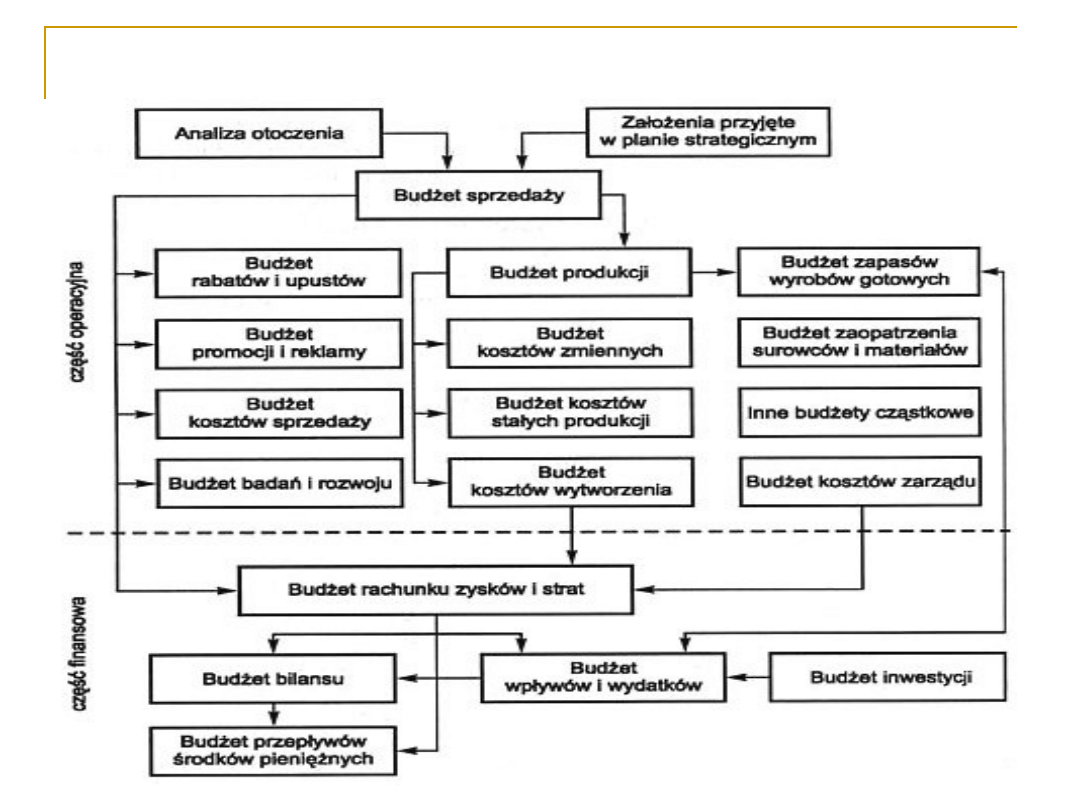

Budżetowanie w centach inwestycji

Procedura budżetowania w centrach inwestycji

dostosowana

jest

do

ekonomicznych

i organizacyjnych uwarunkowań działalności

tych centrów. Dlatego przede wszystkim

należy ustalić liczbę poziomów w hierarchii

budżetowania,

metody

sporządzania

i

zatwierdzania budżetów, okres, którego

budżety

dotyczą,

procedurę

badania

odchyleń i reagowania na nie. Proces

budżetowania

należy

rozpocząć

od

opracowania budżetów szczegółowych. Ich

ilość i rodzaj będą zależały od struktury

controllingowej i ilości szczebli zarządzania.

W

koncernie

centra

inwestycji

będą

opracowywać budżet składający się z części

operacyjnej

i finansowej. Obydwie części składają się z

budżetów

cząstkowych,

a

ich

ilość

i

szczegółowość będą zależały od wielkości i

charakteru centrum inwestycji. Jeżeli oddział

dużej korporacji będzie stanowił centrum

inwestycji, to w zależności od obszaru

działania budżet będzie kumulował programy

inwestycyjne wielu spółek funkcjonujących na

danym obszarze. Budżet korporacji jako

centrum inwestycji strategicznych będzie

stanowił sumę budżetów centrów inwestycji

operacyjnych bądź quasi-centrów oraz budżety

wydatków i kosztów tych sfer zarządzania,

które pozostają w zakresie kompetencji

zarządu korporacji.

Proces budżetowania w centrach

inwestycji

Proces budżetowania obejmuje:

budżet wpływów i wydatków

budżet nakładów kapitałowych

budżetowany rachunek zysków i strat

budżet bilansu

budżetowany

rachunek

przepływów

pieniężnych.

Budżet wpływów i wydatków, zwany również

budżetem gotówki, prezentuje planowane

wpływy i wydatki gotówkowe dla danego

okresu.

W obszarze planowanych wpływów ujmuje się:

wpływy

ze

sprzedaży

bieżącej

i

z

poprzednich okresów powstające w związku

z odroczeniem płatności faktur,

zwroty podatków,

wpływy ze sprzedaży majątku trwałego,

wpływy z czynszów, dzierżaw, odszkodowań,

dochody z inwestycji finansowych w postaci

dywidend, odsetek, dyskonta itp.

Wydatki zazwyczaj ujmuje się w trzech grupach:

wydatki na pokrycie kosztów pieniężnych

(zakupy surowców i materiałów, płatności za

media, płace wraz z narzutami, płatności za

usługi obce itp.),

wydatki

finansowe

(koszty

ubezpieczeń

majątku, podatki, opłaty, odsetki i dyskonta z

tytułu

korzystania

z

obcych

źródeł

finansowania, opłaty i raty leasingowe, raty

kredytu,

wydatki

na

wykup

papierów

dłużnych),

wydatki

inwestycyjne

(zakupy

maszyn,

urządzeń,

nieruchomości,

inwestycje

finansowe itp.)

Dla centrum inwestycji istotnym budżetem

cząstkowym w części finansowej budżetu

głównego

jest

budżet

nakładów

kapitałowych

na

realizację

inwestycji.

Stanowi

on

część

długoterminowego

budżetu rozwoju firmy i obejmuje:

Zbiór zadań inwestycyjnych,

które będą

realizowane w danym okresie w układzie

wariantowym; stąd zadania te ujmuje się w

grupy:

przedsięwzięcia pierwszoplanowe,

przedsięwzięcia drugoplanowe,

przedsięwzięcia pozostałe.

W przypadku niedoboru źródeł finansowania

zarząd powinien wiedzieć, które zadania

muszą być zrealizowane, aby można było

przetrwać

i utrzymać firmę na rynku, a których realizację

można

odsunąć

w

czasie.

Podstawą

hierarchizacji zadań inwestycyjnych jest ich

efektywność i zmiany sytuacji rynkowej.

Zestawienie źródeł finansowania

, w tym plan

amortyzacji, wyniku finansowego, emisji akcji

czy obligacji, poziom planowanych kredytów

bankowych wraz z harmonogramem spłat i

kosztów ich wykorzystania.

Harmonogram

czasowy

realizacji

zadań

kontynuowanych i nowo rozpoczynanych w

ujęciu wariantowym.

Do ustalenia poziomu aktywów obrotowych i

źródeł ich finansowania w bilansie pro forma

wykorzystuje się:

metodę cykli,

metodę procentu od sprzedaży.

W obydwu z nich zakłada się zależność liniową

między

poziomem

zapasów,

należności,

zobowiązań spontanicznych a poziomem

realizacji sprzedaży.

Budżetowany rachunek przypływów środków

pieniężnych

jest

pomostem

pomiędzy

bilansem

i rachunkiem zysków i strat. Stąd jego

sporządzanie staje się relatywnie proste.

W części operacyjnej ujmuje się:

wynik finansowy,

amortyzację,

wybrane, dające się przewidzieć, korekty

wyniku finansowego (np. odsetki od kredytów),

przeniesione z bilansu zmiany stanu zapasów

należności i zobowiązań krótkoterminowych

(poza kredytami krótkoterminowymi).

Do części przepływów inwestycyjnych przenosi

się

z budżetu gotówki wpływy z planowanej

sprzedaży majątku trwałego, zaś z planu

inwestycyjnego planowane wydatki. W części

finansowej zawarte są źródła finansowania,

planowane kredyty, emisje oraz wydatki na

obsługę zadłużenia (odsetki, raty kredytu).

Stworzone sprawozdanie finansowe pro forma

powinno zostać ocenione pod kątem jego odbioru

przez dostarczycieli kapitału do centrum, a więc

zarządu, inwestorów, analityków bankowych

i giełdowych. Przy wykorzystaniu narzędzi analizy

finansowej

należy

określić,

czy

wizerunek

finansowy

centrum

lub

przedsiębiorstwa

wyłaniający

się

z budżetów pro forma poprawia się, czy pogarsza

w

stosunku

do

przeszłości

i

założonego

długoterminowego celu:

jak zmieni się rentowność sprzedaży i kapitałów,

jak zmieni się struktura bilansu: majątku i

kapitałów,

jak zmieni się zadłużenie i zdolność jego obsługi,

jak zmieni się sprawność działania, wykorzystania

zasobów.

Mierniki oceny centrum inwestycji

Na

szczeblu

centrum

inwestycji

jako

krótkookresowy cel działalności najczęściej

przyjmuje

się

zachowanie

wymaganej

płynności

finansowej

oraz

poprawę

efektywności działania. Te dwa obszary

działalności – przyjęte jako priorytetowe –

muszą podlegać rzetelnej ocenie, w celu

powiązania

osiągniętych

wyników

z

systemem motywacyjnym.

Jeśli chodzi o pierwszą grupę mierników, to

najczęściej przyjmuje się do oceny statyczne

wskaźniki

płynności

finansowej

bądź

wskaźniki oparte na cash flow.

Doświadczenia

praktyczne

wskazują,

że

częściej wykorzystuje się wskaźniki oparte

na cash flow niż wskaźniki statyczne

oparte na wielkościach zasobowych. Stąd

często

wykorzystuje

się

relację

operacyjnych przepływów pieniężnych do

zobowiązań krótkoterminowych.

Na problem efektywności należy patrzeć z

punktu widzenia:

1)

zdolności podmiotu do generowania zysku,

określanej

niekiedy

mianem

siły

dochodowej,

2)

poziom stopy zwrotu z zaangażowanych

aktywów operacyjnych.

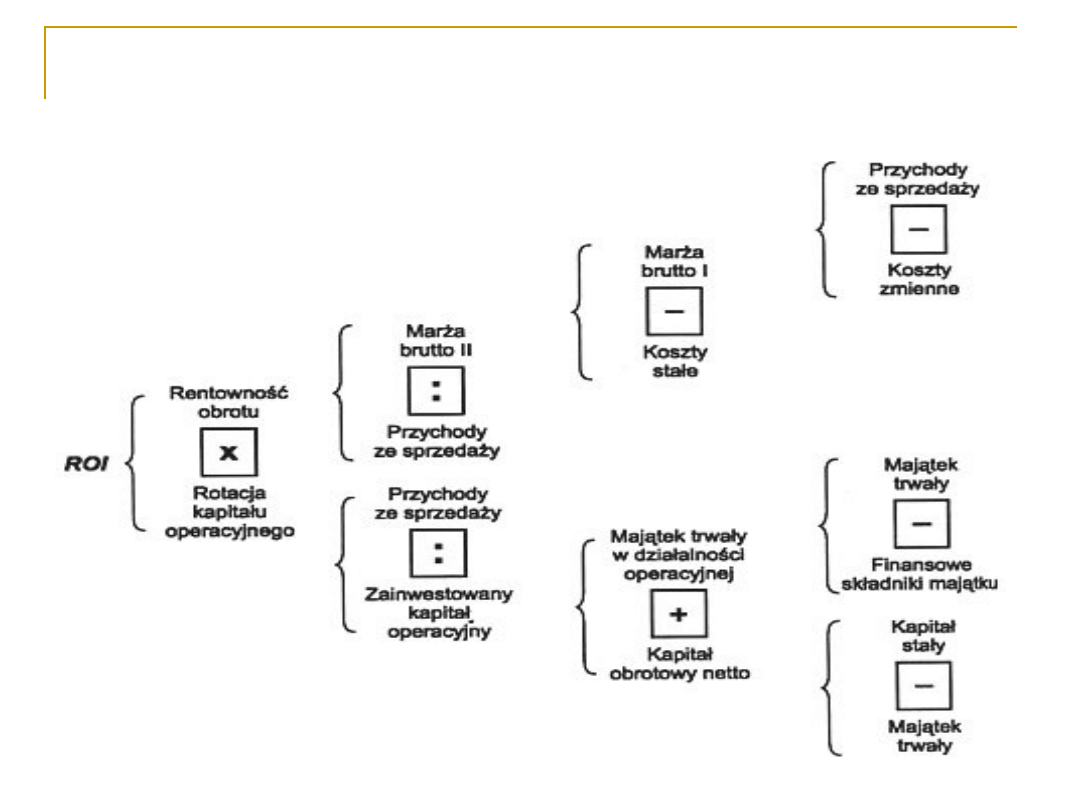

Miarą siły dochodowej podmiotu gospodarczego

jest wielkość wypracowanej przez niego marży

brutto. Stanowi ona różnicę między przychodem

ze sprzedaży a kosztami zmiennymi związanymi

z jego uzyskaniem. Na szczeblu jednostki

gospodarczej będziemy mieli do czynienia z

łączną marżą brutto. Przy posługiwaniu się

marżą brutto do oceny możemy wykorzystać:

1)

strukturę marży brutto,

2)

zmianę marży brutto w badanym okresie

w stosunku do roku poprzedniego,

3)

stopę marży brutto,

4)

relację marży brutto do majątku trwałego,

5)

ROI (stopę zwrotu z zainwestowanego kapitału).

6)

pieniężną stopę zwrotu z kapitału.

W mianowniku ROI aktywa operacyjne mogą być

rozumiane jako:

aktywa ogółem,

aktywa ogółem pomniejszone o majątek

stanowiący

własność

jednostki,

ale

wykorzystywany

przez

inne

podmioty

gospodarcze (majątek dzierżawiony, użyczony),

oraz grunty, które będą służyć przyszłemu

rozwojowi jednostki,

aktywa finansowane kapitałem stałym, czyli

sumą

kapitału

własnego

i

zobowiązań

długoterminowych,

aktywa

finansowane

tzw.

kapitałem

kosztowym, stanowiącym sumę kapitałów

stałych i tych kapitałów krótkoterminowych,

które generują koszty finansowe (papiery

dłużne i kredyty bankowe krótkoterminowe).

W praktyce najczęściej do obliczenia stopy zwrotu

z kapitału (ROI) przyjmuje się trzecie ujęcie

aktywów operacyjnych. Stopa ta udziela odpowiedzi

na pytanie, jaki jest poziom rentowności kapitału

zaangażowanego

w

realizowaną

działalność

Wartość informacyjna tego wskaźnika jest bardzo

duża. Jego poziom zależy bowiem od:

realizowanych przychodów ze sprzedaży,

ponoszonych koszów,

wielkości aktywów operacyjnych wykorzystywanych

przez centrum.

Stopę zwrotu z kapitału możemy zapisać jako relację:

RO

I

=

wynik działalności

operacyjnej

×

przychody ze

sprzedaży

przychody ze

sprzedaży

średnia wartość

aktywów

operacyjnych

Podstawy sterowania rentownością

operacyjną przy wykorzystaniu

wskaźnika ROI

Zapisy piramidalne ROI umożliwia analizę przyczyn

osiągnięcia danej wartości wskaźnika. Ma on

kilka zalet, ale przede wszystkim:

podkreśla wagę obrotu aktywami w uzyskiwaniu

określonej stopy zwrotu z kapitału,

podkreśla fakt, że poziom przychodów ze

sprzedaży jest równie ważnym czynnikiem

kształtującym stopę zwrotu, jak wielkość marży

brutto,

ukazuje

związek

między

sprzedażą

a

osiągniętym

w jej wyniku zyskiem operacyjnym. Niska marża

z dużą sprzedażą daje taką samą wartość jak

marża wysoka, osiągana w wyniku niższego

poziomu obrotu.

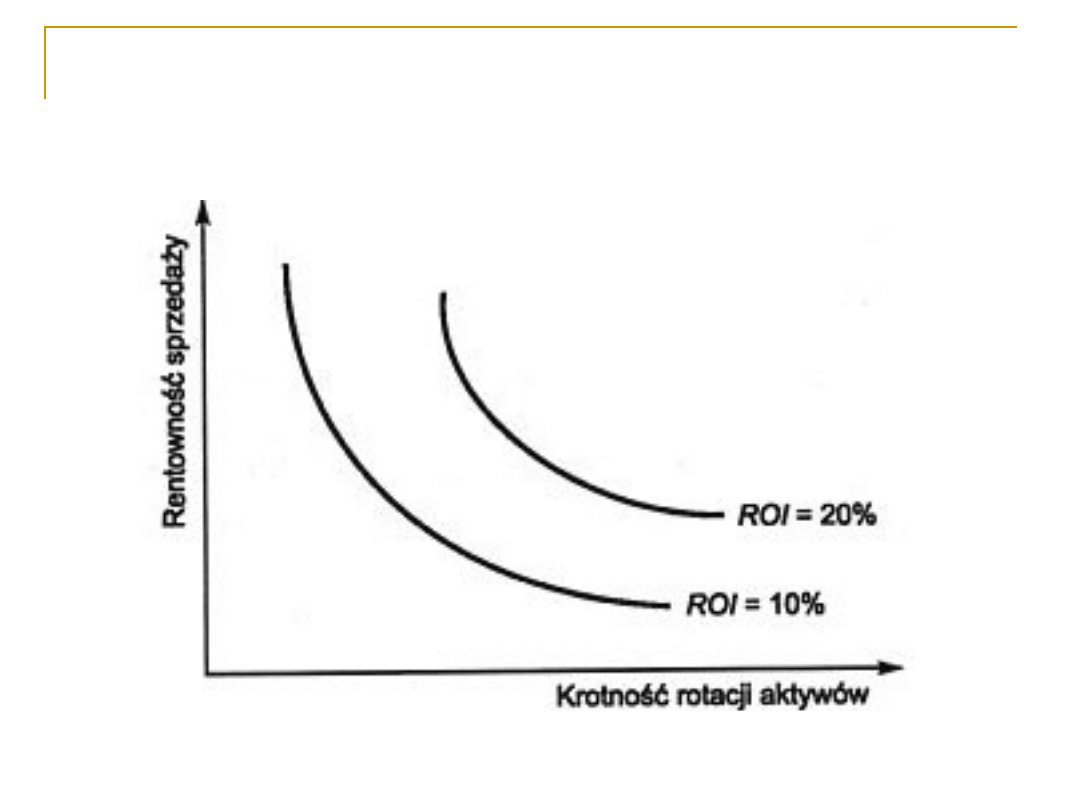

Przebieg ROI w zależności od

rentowności sprzedaży i rotacji

aktywów

Zbyt niski poziom wskaźnika ROI jest

sygnałem do poszukiwania sposobów jego

wzrostu:

poprzez restrukturyzację centrum, wzrost

przychodów ze sprzedaży, obniżkę kosztów

oraz

racjonalizację

poziomu

wykorzystywania aktywów operacyjnych,

bądź poprzez poszukiwanie innych obszarów

przedsiębiorczości,

dzięki

którym

przy

posiadanym

potencjale

(materialnym,

kadrowym, finansowym, pozycji rynkowej

itp.) może nastąpić pożądana zmiana

rentowności.

Wskaźnik ROI może być obliczany również jako

pieniężna stopa zwrotu z kapitału. Wykorzystuje

się wówczas następującą formułę:

RO

I

=

cash flow operacyjny

×

przychody ze

sprzedaży

przychody ze

sprzedaży

średnia wartość

aktywów

operacyjnych

Oprócz omówionych wcześniej czynników, na jego

poziom będą miały wpływ także takie czynniki,

jak

wielkość

amortyzacji

oraz

polityka

finansowa

firmy

w

działalności

operacyjnej,

kształtująca

wielkość zapasów, należności oraz zobowiązań

krótkoterminowych.

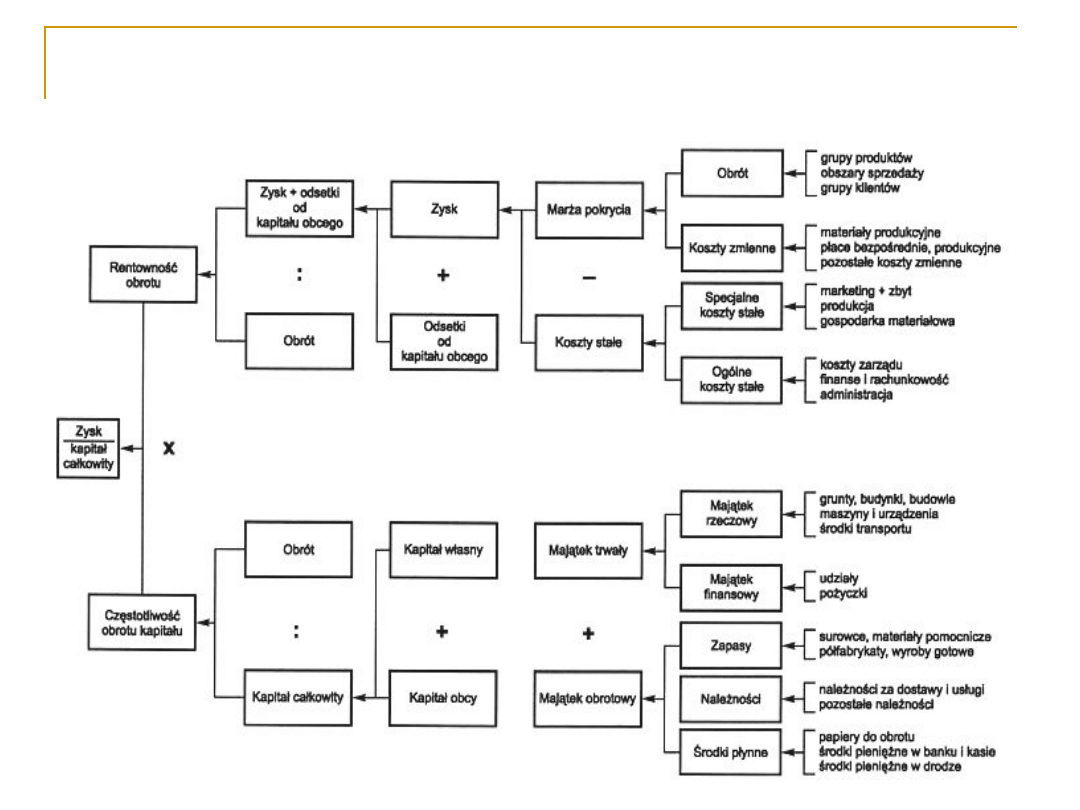

Piramida wskaźników struktury

W 1956 roku Ingham i Harrington (z British

Institute

of

Management)

stworzyli

piramidę wskaźników struktury (Pyramid

Structure of Ratios). Piramida ta składa się

z

trzech

poziomów:

pierwszorzędnego

(najwyższego),

drugorzędnego

(wspomagającego)

i trzeciorzędnego (objaśniającego).

Schemat piramidalnego ujęcia

rentowności kapitału całkowitego

Piramida wskaźników efektywności

System wskaźników Ratios au Tableau de Bord

(dosłownie oznacza to tablicę rozdzielczą w

kabinie

pilotów),

opracowany

przez

Francuzów

P.

Lauzela

i A. Ciberta, służy przede wszystkim do

dostarczania

informacji

o

własnym

przedsiębiorstwie. System ten ma kształt

piramidy.

Autorzy

systemu

widzą

przedstawioną piramidę jako część systemu

informacyjnego o przedsiębiorstwie.

Schemat Tableau de Bord

Za najważniejsze obszary funkcjonowania

przedsiębiorstwa uznano:

a)

techniczne warunki produkcji,

b)

rozwój sprzedaży,

c)

sytuację finansową,

d)

sytuację ekonomiczną,

e)

stan personelu.

Według autorów tablicy wskaźniki spełniają

rolę filtrów ograniczających nadmiar i

dostarczających

tylko

niezbędnych

informacji. System ten można uznać za

dynamiczny,

pod

warunkiem

stałej

aktualizacji danych.

Przy budowie Tableau de Bord należy:

zdefiniować

charakterystyczne

obszary

działalności

przedsiębiorstwa

oraz

możliwości wpływu na nie;

wybrać bądź stworzyć odpowiednie źródła

informacji dostarczanej regularnie do

Tableau de Bord;

wybrać pasujący do sytuacji środek

prezentacji wizualnej (wskaźnik, grafika);

na bieżąco analizować i interpretować

dostarczane informacje, z punktu widzenia

ich przydatności do rozwiązania problemu.

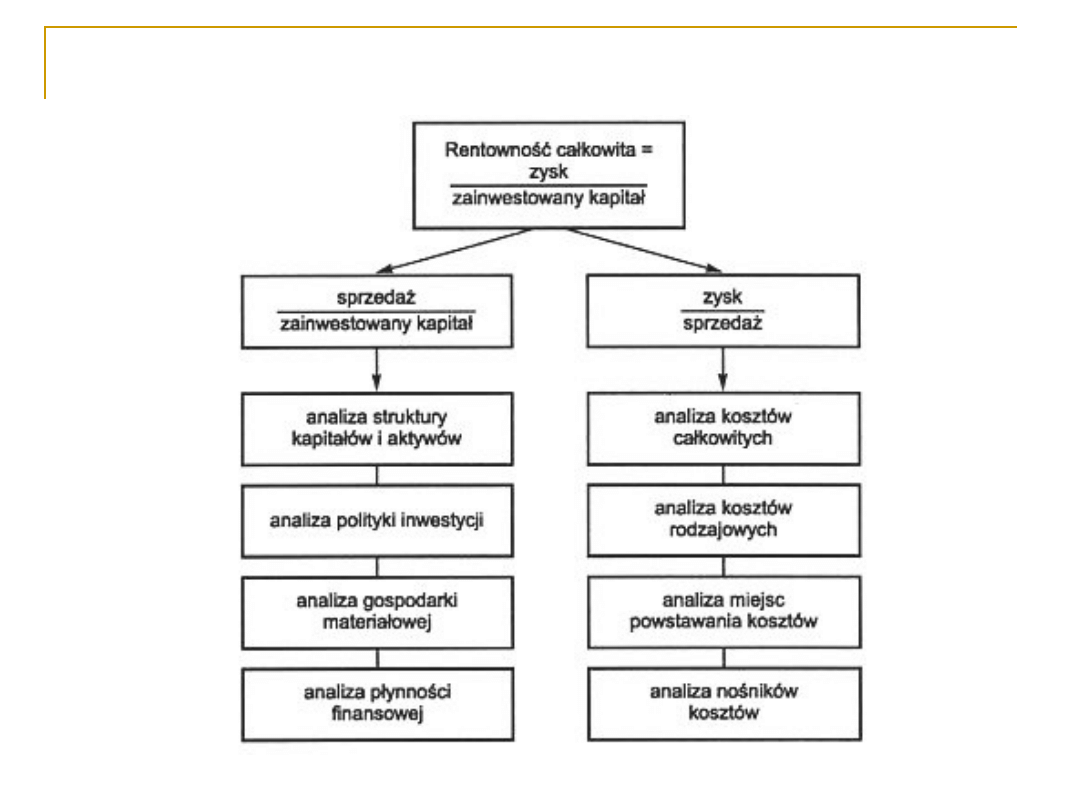

Na szczycie Tabelau de Bord stoi wskaźnik

całkowitej rentowności, czyli stosunek

zysku

do

zainwestowanego

kapitału.

Zmiana wskaźnika nastąpić może w wyniku

zmiany rotacji kapitału (sprzedaż w

stosunku do zainwestowanego kapitału)

oraz zmiany rentowności sprzedaży (zysk

w stosunku do sprzedaży). Ten podział na

dwie części określa całą budowę piramidy.

Po lewej stronie analizowana jest rotacja kapitału,

poprzez:

a)

analizę struktury kapitału (stosunek kapitału własnego

do

całkowitego,

kapitału

długoterminowego

do

całkowitego itp.);

b)

analizę struktury aktywów (stosunek majątku trwałego

do aktywów, sprzedaży do majątku obrotowego itp.);

c)

analizę polityki inwestycyjnej i amortyzacji (stosunek

kapitału stałego do majątku trwałego, kapitału

własnego

do

inwestycji

netto,

amortyzacji

do

inwestycji brutto, inwestycji brutto do sprzedaży itp.);

d)

analizę gospodarki magazynowej w przedsiębiorstwie

(stosunek sprzedaży do zapasów, zużycia materiałów

do poziomu ich zapasów itp.);

e)

analizę płynności finansowej (stosunek kapitału

pracującego do majątku obrotowego, zadłużenia w

banku

do

całkowitego

zadłużenia,

środków

finansowych do krótkoterminowych zobowiązań (3

stopnie), należności do sprzedaży itp.).

Po prawej stronie analizowana jest rentowność sprzedaży,

poprzez:

a)

analizę kosztów własnych,

b)

analizę kosztów według rodzajów (udział poszczególnych

rodzajów kosztów w kosztach całkowitych);

c)

analizę kosztów według miejsca ich powstawania (udział

kosztów

pojedynczego

centrum

kosztów

w

kosztach

całkowitych);

d)

analizę kosztów według nośników kosztów (analiza kosztów

w poszczególnych stadiach produkcji, analiza wahań kosztów

w zależności od wielkości zatrudnienia).

Przedstawiona

piramida,

opiera

się

na

zależnościach

rzeczowych. Jej budowa umożliwia zarówno syntezę, jak i

analizę

sytuacji

w przedsiębiorstwie, w zależności od punktu wyjścia. Bieżące

porównanie planowanych wskaźników z ich rzeczywistymi

wartościami oraz analiza odkrytych w ten sposób odchyleń

stanowi dodatkowe źródło informacji o przedsiębiorstwie.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Centra odpowiedz za wyniki

a a q odpowiedzialność za działania syna pod wladzą lub niewolnika

(25) Nie odpowiadający za swoje ruchy, w drodze, pos

Odpowiedzialność za jazdę w stanie nietrzeźwości

Odpowiedzialność za produkt

Odpowiedzialnosc za naruszenie Nieznany

ODPOWIEDZIALNOŚĆ ZA CZYNY WŁASNE I CZYNY CUDZE, Prawo UMK 4 rok

Odpowiedzialność za słowo doc

ODPOWIEDZIALNOŚĆ ZA SLOWO

13 dział trzynasty odpowiedzialność za wykroczenia przeciwko prawom pracownika (2)

Kto odpowiada za uprzątniecie śniegu z chodników

Żona nie ingeruje w firmę męża i nie odpowiada za jej długi

Konwencja paryska o odpowiedzialnosci za rzeczy wniesione przez goscia hotelowego, hotelarstwo

zydzi odpowiedzialni za Holocaust, ZYDZI W HISTORII POLSKI

28 KAPŁAŃSKA ODPOWIEDZIALNOŚĆ ZA DUSZE

ODPOWIEDZIALNOTŽ+ć ZA CZYNY NIEDOZWOLONE, ODPOWIEDZIALNOŚĆ ZA CZYNY NIEDOZWOLONE

więcej podobnych podstron