Centra

odpowiedzialności

za wyniki

Pojęciem centrum odpowiedzialności

za wyniki (profit center, centrum zysku)

określa się obszar przedsiębiorstwa,

którego

zadania

są

budowane

z

uwzględnieniem obiektów sterowania, a

odpowiedzialność zorientowana jest na

wynik. Profit center, zwane także

obszarem zysku czy obszarem biznesu,

jest więc zorganizowana jednostką

przedsiębiorstwa, która odpowiedzialna

jest zarówno za stronę przychodów, jak

i za dużą część kosztów, których to

różnica określa wynik tej jednostki.

W literaturze określone są trzy niezbędne

wymagania warunkujące utworzenie profit

center na podstawie wyrobów.

Po pierwsze, asortyment wyrobów musi być

zbywany bezpośrednio na rynku i być

technicznie

oddzielony

od

innego

asortymentu.

Po drugie, sprzedaż produktów wymaga

specyficznego technicznego know-how lub

klienci nie mogą być identyczni; muszą

istnieć oddzielne kanały dystrybucji dla

poszczególnych profit centers.

Po

trzecie,

produkcja,

przynajmniej

ważniejszych części, musi odbywać się w

oddzielnych wydziałach, a nawet zakładach.

W centrach zysków przejawiają się wszelkie

zalety delegowania uprawnień na niższe

szczeble zarządzania, takie jak:

odciążenie zarządu od spraw operacyjnych,

jednoznaczne podstawy oceny wyników pracy

kierowników, na które mają bezpośredni

wpływ,

satysfakcja kierowników centrów zysków,

wynikająca z przełożenia podjętych przez nich

decyzji na wyniki finansowe przedsiębiorstwa,

lepsze

motywowanie

kierowników

przez

zwiększanie samodzielności w zarządzaniu,

szkolenie przyszłych następców generalnych

menedżerów.

Do najczęstszych kryteriów wyodrębniania

profit centers zalicza się:

grupy produktów,

obszary

geograficzne

(region,

kraj,

zagranica),

kanały dystrybucji (hurt, przedstawiciele

handlowi),

grupy klientów (przemysł, handel).

Rozróżnić można rzeczywiste (pełne) i

pozorne profit centers. Te drugie określa

się niekiedy mianem quasi-centrum zysku.

W rozróżnieniu tym rzeczywiste centrum

odpowiedzialności za wynik ma dostęp do

rynku zaopatrzenia i rynku zbytu oraz

dysponuje

maszynami

i

urządzeniami

produkcyjnymi.

Dlatego

tworzenie

rzeczywistych centrów wyników możliwe

jest

w

relatywnie

dużych

przedsiębiorstwach. Zalety profit center są

możliwe

do

uzyskania

także

w

przedsiębiorstwach

lub

ich

częściach

niespełniających powyższych warunków

dzięki tworzeniu pozornych profit centers.

Spełnione

muszą

być

do

tego

następujące

przesłanki:

istnieją centra kosztów z osobami ponoszącymi

odpowiedzialność za te centra i mającymi wpływ

na ponoszone przez nie koszty;

możliwe

jest

pełne

porównanie

kosztów

planowanych

(POWINNO

BYĆ)

z

kosztami

rzeczywiście ponoszonymi (JEST) dla każdego

z centrów kosztów;

możliwe

jest

określenie

wartości

usług

wykonywanych przez quasi-centrum zysku na

rzecz

innych

jednostek

przedsiębiorstwa

–

możliwość określenia ceny i ilości tych usług; ceny

określa się na podstawie ofert składanych przez

inne przedsiębiorstwa (cena rynkowa) bądź

poprzez naliczenie marży zysku na poniesione

koszty.

Przykładami takich quasi-profit centers mogą

być:

dział

reklamy

traktowany

jako

samodzielna

agencja

reklamowa,

dział

konstrukcyjny jako biuro inżynieryjne, dział

organizacyjny

jak

zewnętrzne

przedsiębiorstwo doradcze czy dział szkoleń

jako instytut treningowy.

Przynależność działów reklamy, badań rynku,

zaopatrzenia i przetwarzania danych jest

różnie określona. Można wymienić następujące

czynniki wpływające na centralizację bądź

decentralizację tych działów:

bliskość do produktu,

gotowość i możliwość podziału kompetencji,

ekonomiczność,

jednorodność wykonywanych zadań,

terminowość zadań,

strategiczny charakter zadań,

wielkość przedsiębiorstwa,

styl zarządzania panujący w przedsiębiorstwie.

W ośrodkach odpowiedzialności za wyniki kierownik

powinien:

mieć możliwość wpływu na to, za realizację czego

będzie odpowiadał (odpowiedzialność wynika

z uprawnień);

mieć zdefiniowany zakres swobody działania

(zdefiniowane

granice

tolerancji

odchyleń

wyniku);

być ocenianym według możliwości wykonania

przez niego planowanych zadań (w przypadku

odebrania

mu

zasobów

umożliwiających

wykonanie zamierzonych działań nie może być za

nie odpowiedzialny);

być wyłącznie odpowiedzialnym za tę część

funkcjonowania centrum, która mu bezpośrednio

podlega.

Wyznaczenie zadań ośrodkom

odpowiedzialności

Budżetowanie

poprzedzone

jest

przekazaniem

przez

zarząd

wytycznych i założeń, w których

zawarte są cele firmy jako całości i

które muszą być uwzględnione przy

budowaniu budżetów cząstkowych.

Dotyczą one głównie sprzedaży i

parametrów kształtujących koszty.

W założeniach najczęściej określane są:

ogólne trendy gospodarcze,

trendy rozwojowe przedsiębiorstwa,

poziom sprzedaży z lat poprzednich i plany sprzedaży

w firmie ogółem,

nowe

produkty

wprowadzone

na

rynek

przez

przedsiębiorstwo lub przez konkurencję,

zamierzona polityka cenowa przedsiębiorstwa,

planowana kampania reklamowa i promocyjna,

przewidywane zachowania konkurencyjne,

przewidywany poziom inflacji,

prognozy w zakresie zmian cen surowców, materiałów i

paliw,

warunki dostaw surowców i materiałów,

długofalowa strategia firmy w obszarze zatrudnienia i

płac,

inne czynniki kształtujące przychody i koszty.

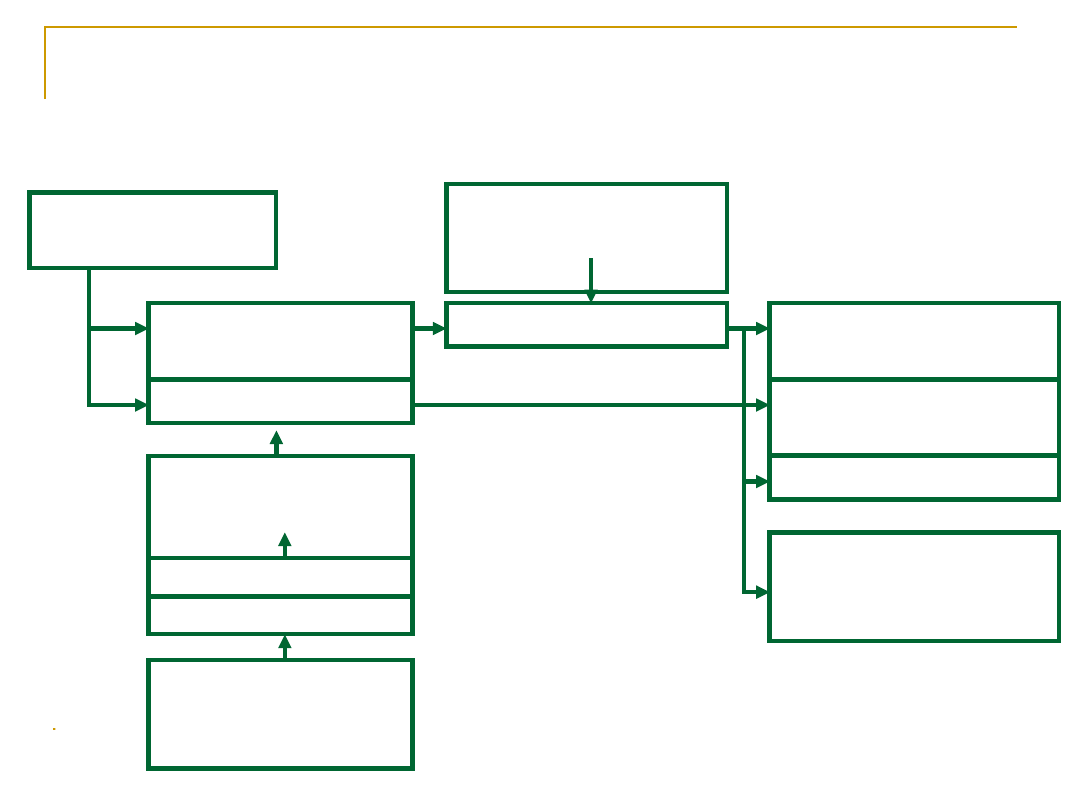

Przebieg procesu wyznaczenia

zadań

w centrum odpowiedzialności za

wynik

Założenia

zarządu firmy

Budżet zapasów

wyrobów

gotowych

Budżet

sprzedaży

Budżet kosztów

Budżet

zmiennych

kosztów

produkcji

Budżet kosztów

stałych

Budżetowany

rachunek marż

pokrycia

Budżet produkcji

Budżet

zaopatrzenia

Budżet

zatrudnienia

Budżet energii

Inne budżety

czynników

produkcji

Wypracowane przez centrum zysków

kwoty wyniku finansowego zależą od

stymulowania dwóch głównych grup

czynników:

1)

kształtujących

przychodu

ze

sprzedaży,

2)

kształtujących koszty.

Wykorzystując te parametry, menedżer centrum zysku może

oddziaływać na:

wzrost sprzedaży produktów dotychczas wytwarzanych

i wprowadzenie na rynek nowych produktów,

ceny produktów, dla zachowania ich konkurencyjności

na rynku,

zmianę struktury obsługiwanych klientów na kierunki grup,

na których realizuje najwyższą marżę,

strukturę asortymentową produktów w celu wzrostu

w sprzedaży ogółem udziału produktów o najwyższej marży

pokrycia kosztów,

organizację

sprzedaży

i doskonalenie kontaktów z

klientami,

realizację z pracownikami produkcyjnymi, od których zależy

poziom kosztów zmiennych, dotrzymanie norm zużycia

surowców, materiałów i energii, norm pracochłonności i

innych elementów kosztów,

poziom kosztów stałych centrum, w celu jego utrzymania

zwłaszcza przy zmianach czynników mających na niego

wpływ.

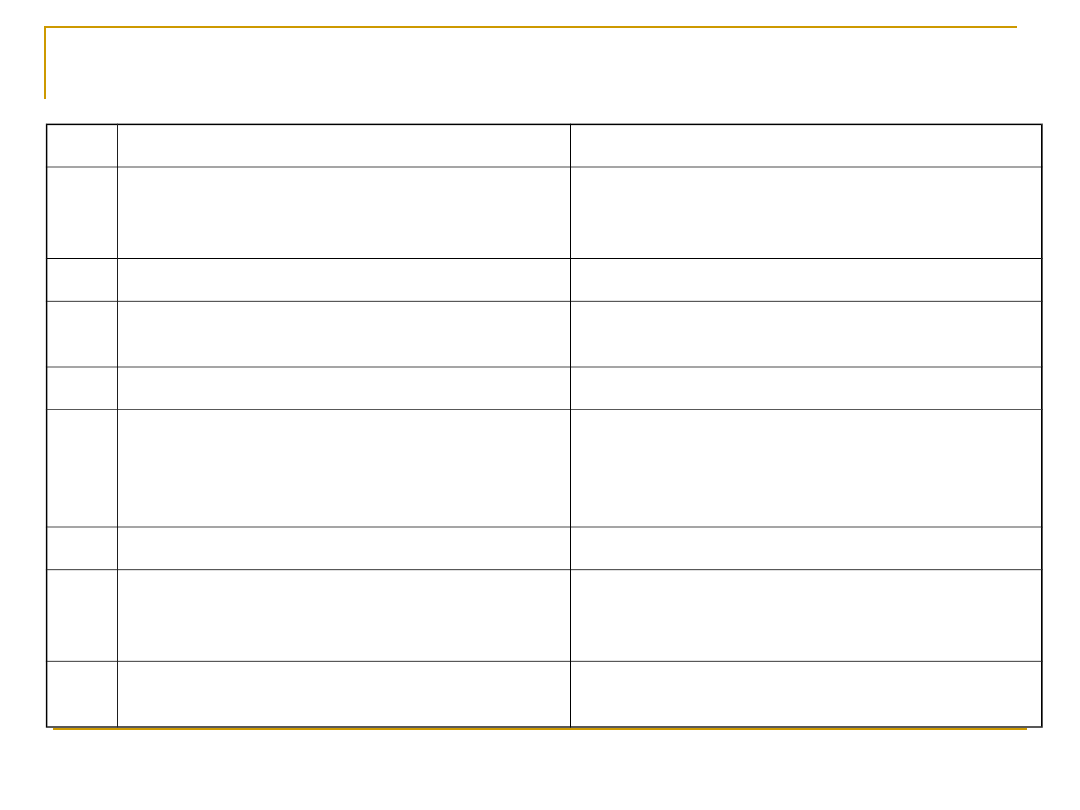

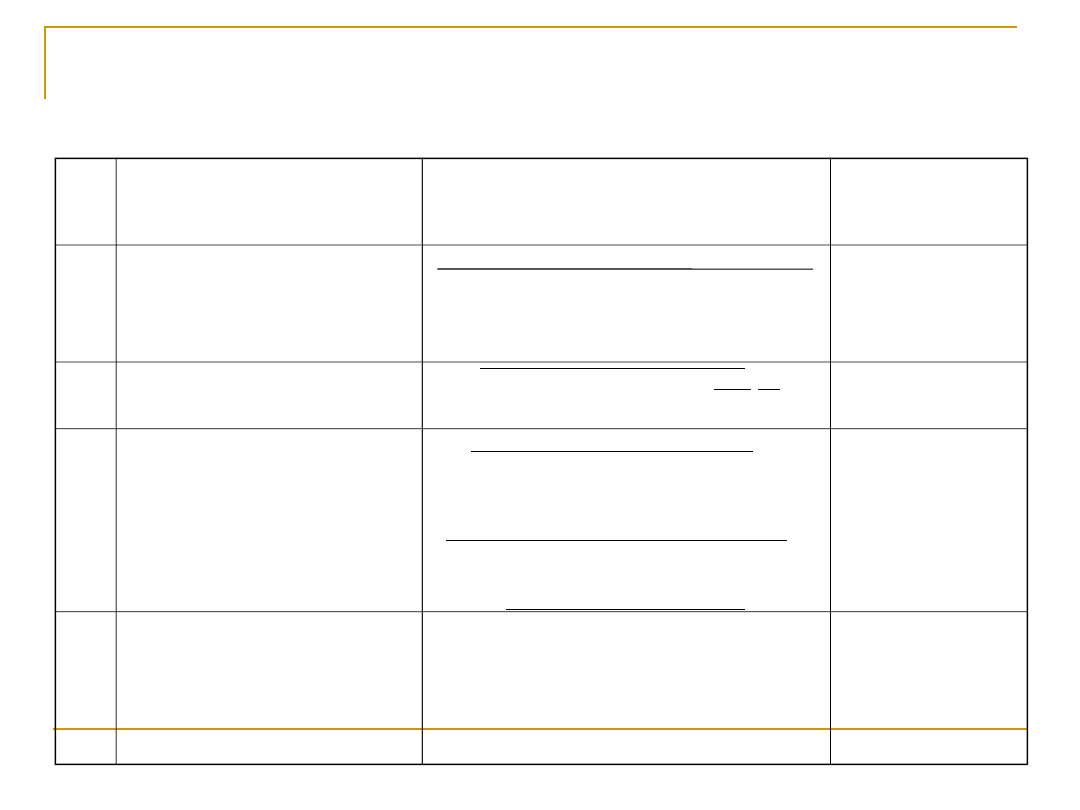

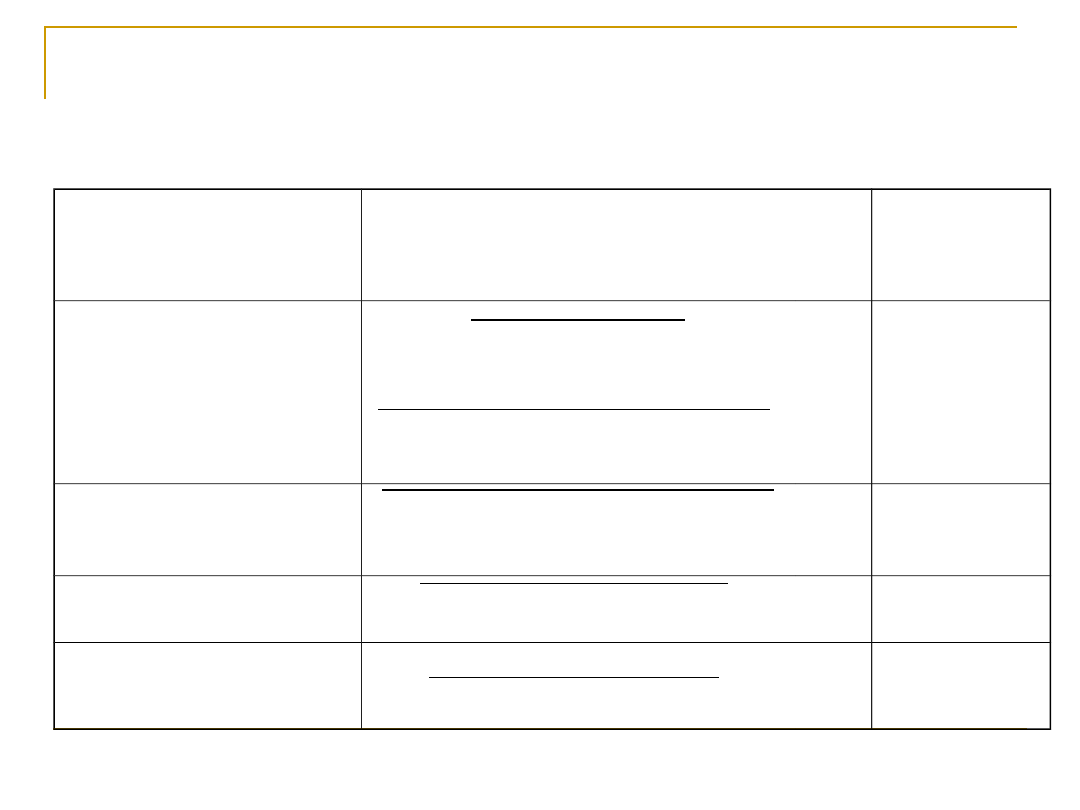

Krótkookresowy rachunek marż

pokrycia

1

Przychody ze sprzedaży brutto

Ilość × cena

2

Planowane zmniejszenie

przychodów

Rabaty, opusty cenowe z tytułu

reklamacji, roszczenia

nieściągalne

3

= Przychody ze sprzedaży netto 1

2

4

Koszty zmienne

Ilość sprzedanej produkcji ×

jednostkowy koszt zmienny

5

= Marża pokrycia I

3 4

6

Szczególne koszty stałe

grupy produktów

obszaru sprzedaży

grupy klientów

zakładu produkcyjnego

7

Marża pokrycia II

5 6

8

Koszty stałe firmy

przypadające na dane centrum

Koszty ogólne zarządu i

sprzedaży przeniesione kluczem

na dane centrum

9

Marża pokrycia III

7 8

Wynik finansowy centrum zysku

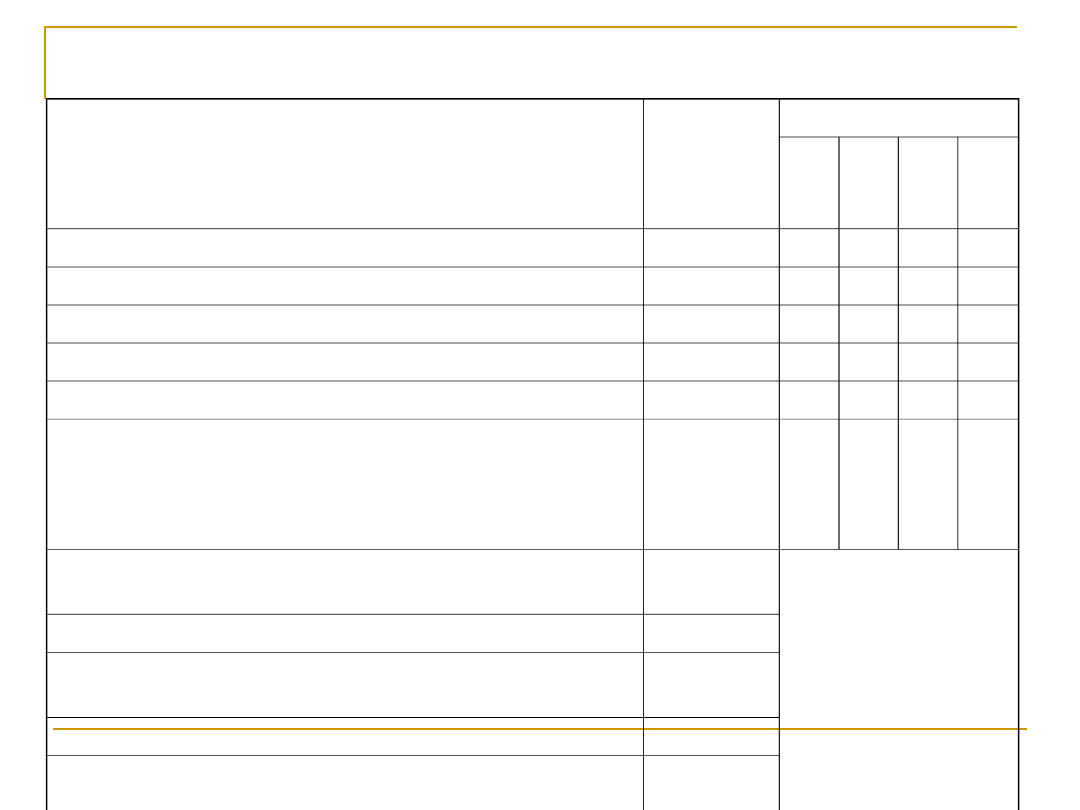

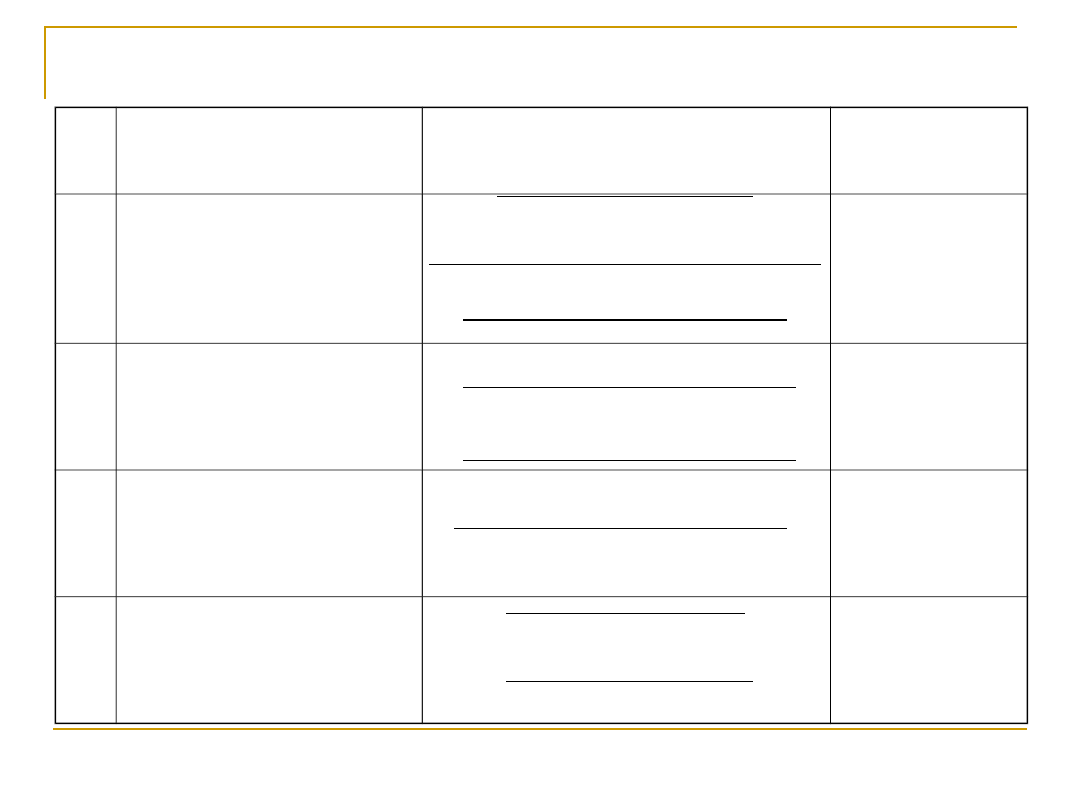

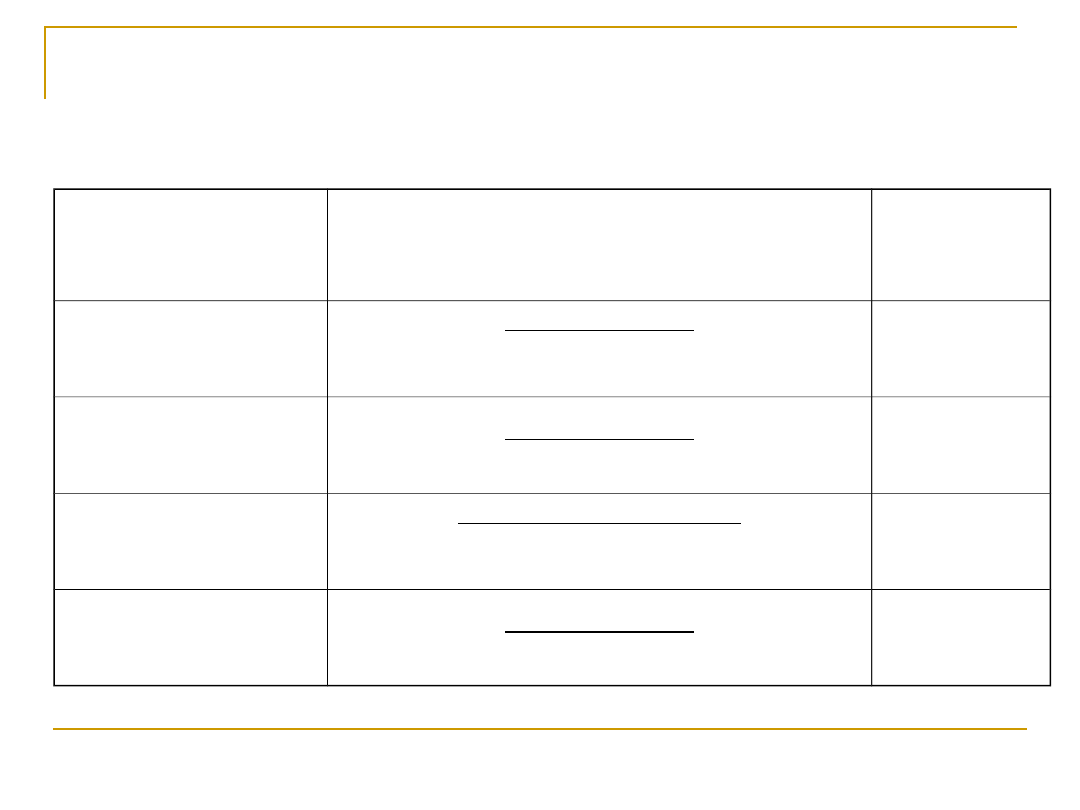

Rachunek marż pokrycia kosztów dla grup

produktów

Wyszczególnienie

Suma

A+B+C+

D

Produkty

A

B

C

D

Przychody ze sprzedaży

Opusty i rabaty

= Przychody ze sprzedaży netto

Koszty zmienne

= Marża pokrycia I

Marża pokrycia na jeden produkt

Udział marży pokrycia w sprzedaży (%)

Marża pokrycia na jednostkę „wąskiego

gardła”

Koszty stałe kontrolowane przez

menedżera

= Marża pokrycia II

Koszty stałe niekontrolowane (niezależne

od menedżera)

= Marża pokrycia III

Koszty stałe przypadające na centrum

zysku

= Marża pokrycia IV (wynik centrum zysku)

Istniejące „wąskie gardła” można przezwyciężyć,

korzystając z zewnętrznych usług innych

przedsiębiorstw. Wówczas:

wyroby i towary o ujemnej marży nie wchodzą

do programu produkcji i sprzedaży,

wyroby o dodatniej marży, których nie można

produkować we własnym zakresie, lecz można

sprzedać, wchodzą do programu sprzedaży w

ilości maksymalnej sprzedaży, gdyż ich dodatnia

marża

pokrywa

poniesione

koszty

stałe

przedsiębiorstwa,

wyroby, dla których własna marża pokrycia jest

niższa niż marża obca, są kupowane tam, gdzie

możliwe jest uzyskanie wyższej marży pokrycia

w ilości maksymalnej możliwej sprzedaży,

cd.:

wyroby, dla których własna marża pokrycia jest

większa niż marża obca, wchodzą do programu

produkcji

w

kolejności

od

największe

do najmniejszej relatywnej marży, obliczonej

jako różnica między marżą własną a obcą

podzielona

przez

wielkość

istniejącego

„wąskiego gardła”,

dla wyrobów o własnej marży pokrycia

dodatniej

i obcej marży pokrycia ujemnej oblicza się

relatywną marżę (marża pokrycia własna

dzielona przez wielkość istniejącego „wąskiego

gardła”

i uwzględnia się ją w punkcie poprzednim.

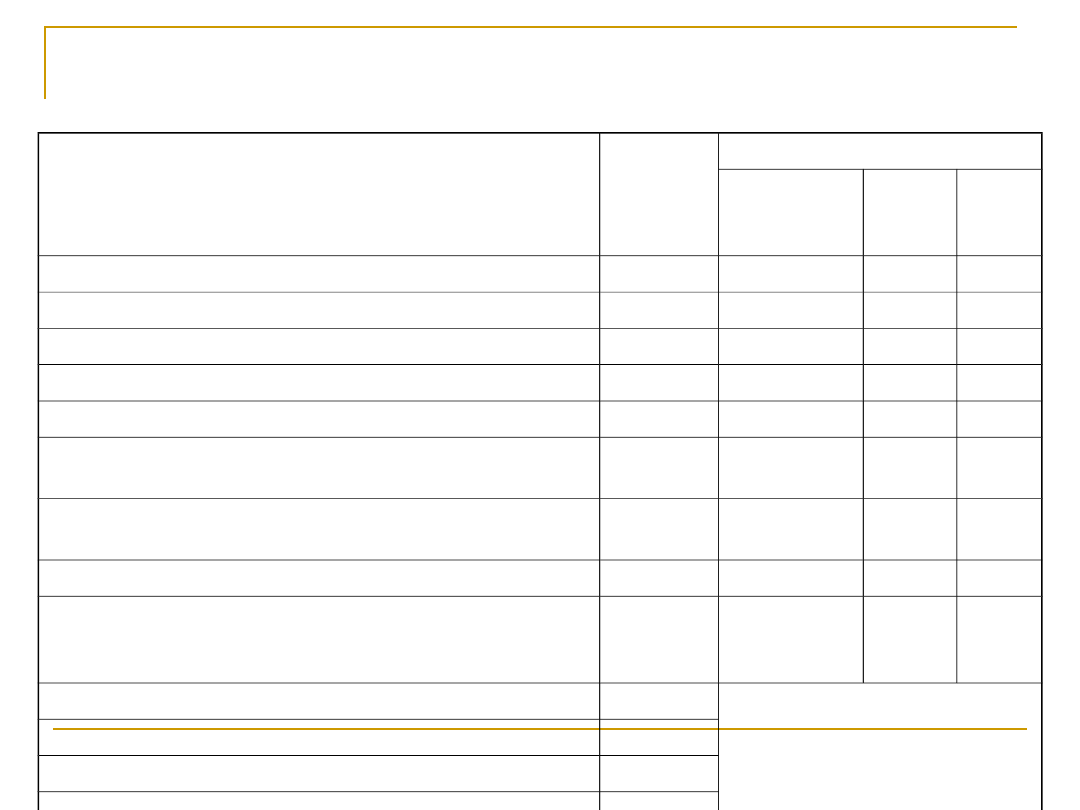

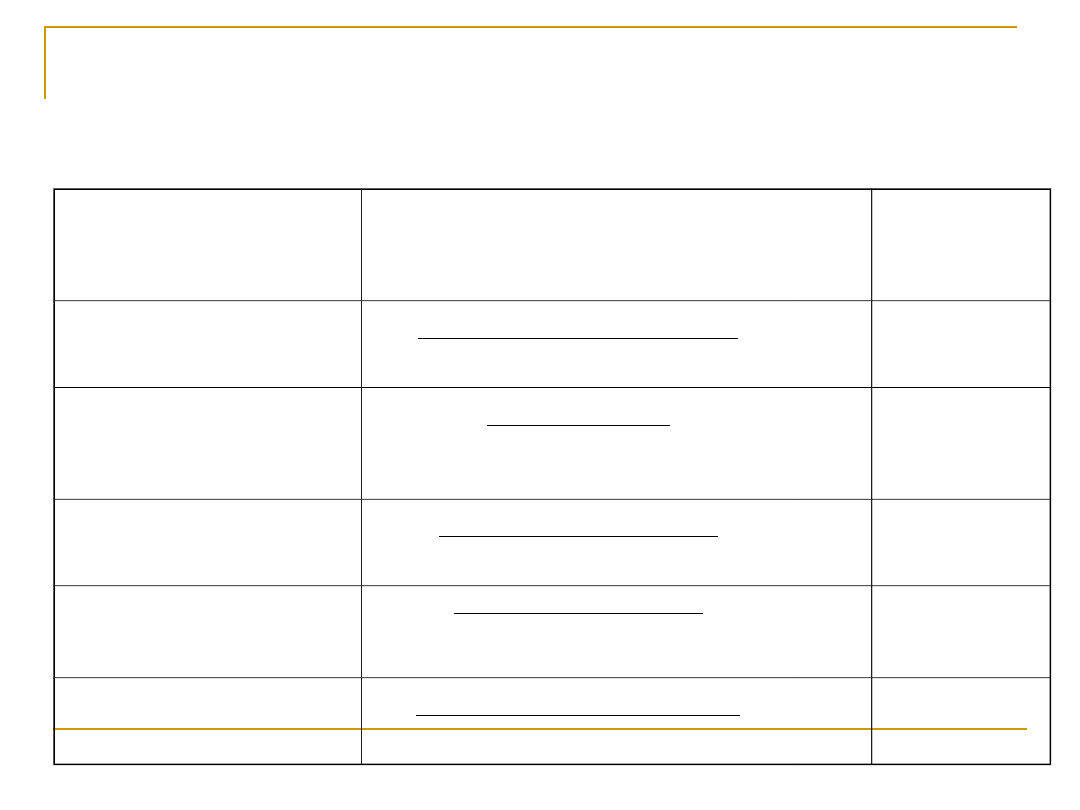

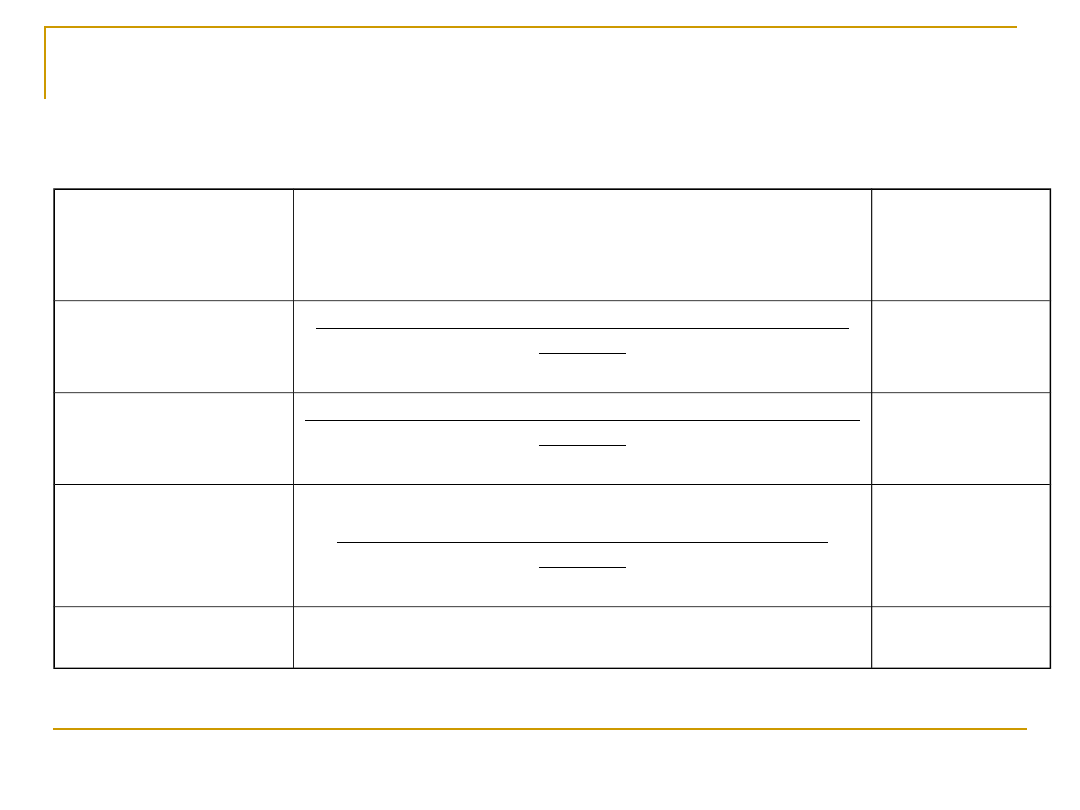

Rachunek marż pokrycia w centrum zysku

zorganizowanym według grup klientów

Wyszczególnienie

Sprzeda

ż razem

Grupy klientów

odbiorcy

produkcyj

ni

hurto

-wnie

detal

Przychody ze sprzedaży

Opusty i rabaty

= Przychody netto

Koszty zmienne

= Marża pokrycia kosztów I

Udział marży pokrycia kosztów I w

przychodach (%)

Bezpośrednie koszty stałe kierowania

sprzedażą

= Marża pokrycia kosztów II

Udział marży pokrycia koszty II w

przychodach

ze sprzedaży (%)

Ogólne koszty stałe centrum

= Marża pokrycia kosztów III

Koszty stałe firmy

= Marża pokrycia kosztów IV (wynik centrum

zysku)

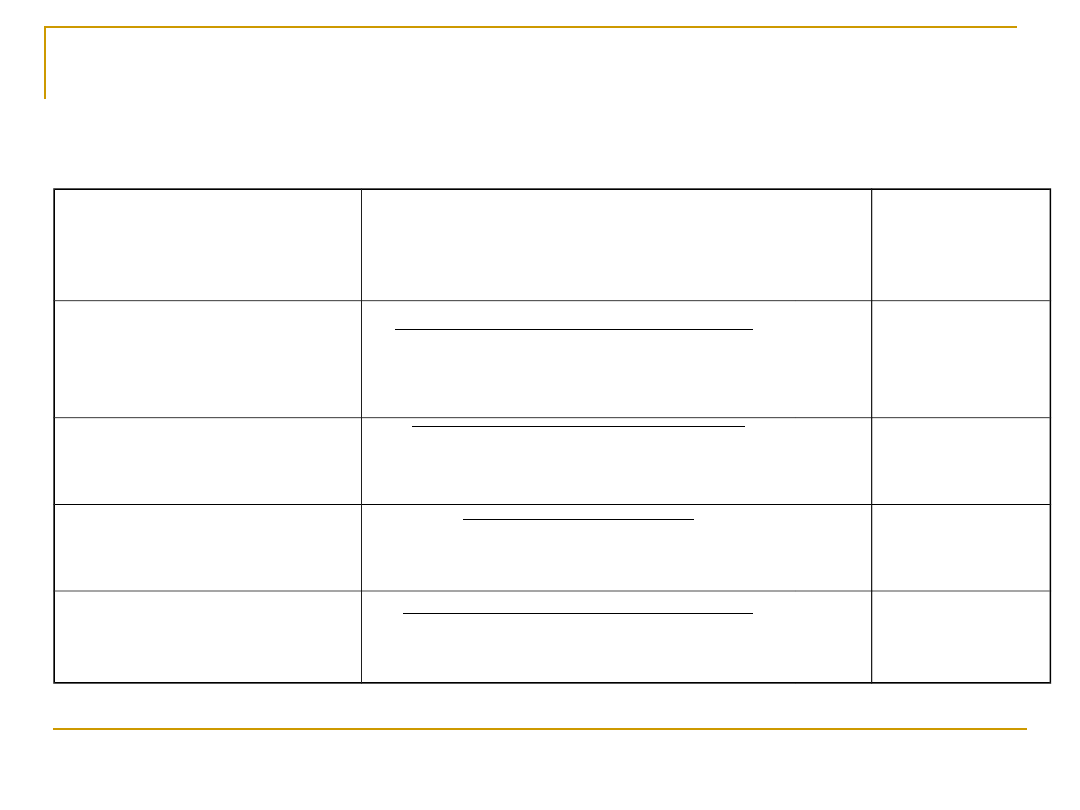

System oceny centrum zysku

Wskaźniki oparte na marżach pokrycia

Lp. Wskaźniki

Konstrukcja wskaźnika

Uwagi,

pożądany

poziom

1

Stopień realizacji

planowanej marży

pokrycia

marża pokrycia kosztów II

wykonana

marża pokrycia kosztów II

planowana

> 100%

2

Struktura marży

pokrycia

koszty stałe centrum

marża pokrycia kosztów II

constans lub

spadek

3

Stopa marży brutto

marża pokrycia kosztów II

przychody ze sprzedaży

lub

zmiana marży pokrycia II

zmiana przychodów ze

sprzedaży

wyższy

interpretacja

wielokierunko

wa

4

Jednostkowa marża

pokrycia

marża pokrycia kosztów

ilość produkcji

lub

cena sprzedaży produktu minus

koszt zmienny produktu

wyższy

cd. Wskaźniki oparte na marżach pokrycia

Lp. Wskaźniki

Konstrukcja wskaźnika

Uwagi,

pożądany

poziom

5

Marża na

roboczogodzinę

marża pokrycia kosztów II

ilość roboczogodzin

lub

zmiana marży pokrycia II

ilość przepracowanych

roboczogodzin

wyższy

6

Marża pokrycia na

maszynogodzinę

marża pokrycia kosztów II

przepracowane maszynogodziny

lub

zmiany marży pokrycia II

przepracowane maszynogodziny

wyższy

7

Marża pokrycia na

jednostkę posiadanych

mocy produkcyjnych

marża pokrycia kosztów II

poziom zdolności produkcyjnych

lub

zmiana marży pokrycia II

poziom zdolności produkcyjnych

wyższy

8

Marża pokrycia na

jednego klienta

marża pokrycia II

liczba klientów centrum

lub

zmiana marży pokrycia

liczba klientów centrum

im wyższy

tym lepsza

Mierniki służące do pomiaru stopnia

budżetu kosztów w centrum zysku

Mierniki

Konstrukcja miernika

Pożądany

poziom lub

kierunek

zmian

Wskaźnik dotrzymania

budżetu kosztów

zmiennych (%)

koszty zmienne poniesione

koszty zmienne budżetowane

x

100

spadek

Udział kosztów

zmiennych w

przychodach ze

sprzedaży (%)

koszty zmienne

przychody ze sprzedaży centrum

zysku

x

100

spadek

Wskaźnik dotrzymania

limitu kosztów stałych

(%)

koszty stałe poniesione

koszty stałe budżetowane

x

100

100%

Obciążenie przychodów

ze sprzedaży kosztami

stałymi (%)

koszty stałe centrum

przychody ze sprzedaży centrum

zysku

x

100

spadek

Obciążenie kosztów

zmiennych kosztami

stałymi (zł/zł)

koszty stałe centrum zysku

Koszty zmienne centrum zysku

spadek

Mierniki oceny wybranych obszarów

zarządzania w centrum zysku

Mierniki

Konstrukcja miernika

Pożądany

poziom lub

kierunek

zmian

Stopień wykorzystania

czasu pracy

pracowników (%)

efektywny czas pracy

pracowników

nominalny czas pracy

pracowników

x

100

wzrost

Stopień wykorzystania

czasu pracy maszyn

i urządzeń (%)

maszynogodziny przepracowane

maszynogodziny potencjalne

x

100

wzrost

Stopień wykorzystania

mocy produkcyjnych

(%)

produkcja wykonana

produkcja potencjalna

x

100

wzrost

Fundusz płac na 1

roboczogodzinę (tys. zł)

koszt wynagrodzeń

efektywny czas pracy

pracowników

constans lub

spadek

cd. Mierniki oceny wybranych obszarów

zarządzania w centrum zysku

Mierniki

Konstrukcja miernika

Pożądany

poziom lub

kierunek

zmian

Poziom jakości

produkcji (%)

liczba braków

produkcja wykonana

wartość produkcji zareklamowanej

przychody ze sprzedaży centrum

zysku

x

100

x

100

spadek

spadek

Wydajność gotówkowa

sprzedaży (zł/zł)

gotówka operacyjna

przychody ze sprzedaży centrum

zysku

wzrost

Płynność finansowa (%)

gotówka operacyjna

zobowiązania krótkoterminowe

x

100

wzrost

Udział należności

przeterminowanych w

należnościach ogółem

należności przeterminowane

należności ogółem

x

100

spadek

Mierniki oceny stopnia wykorzystania

zasobów w centrum zysku

Mierniki

Konstrukcja miernika

Pożądany

poziom lub

kierunek

zmian

Wydajność pracy

(tys. zł/rh)

wartość dodana

liczba efektywnie przepracowanych

roboczogodzin

wzrost

Wydajność pracy

(tys. zł/1

pracownika)

wartość dodana

liczba zatrudnionych

wzrost

Produktywność

majątku rzeczowego

przychody ze sprzedaży

wartość rzeczowych składników majątku

trwałego

wzrost

Produktywność

czynnika ludzkiego

wartość dodana

koszty pracy

wzrost

cd. Mierniki oceny stopnia

wykorzystania zasobów w centrum

zysku

Mierniki

Konstrukcja miernika

Pożądany

poziom lub

kierunek

zmian

Cykl zapasów

(dni)

średni stan zapasów w okresie x liczba dni w

okresie

przychody ze sprzedaży centrum zysku

constans lub

spadek

Cykl należności

(dni)

średni stan należności w okresie x liczba dni w

okresie

przychody ze sprzedaży centrum zysku

constans lub

spadek

Cykl zobowiązań

krótkoterminowyc

h bez kredytów

(dni)

średni stan zobowiązań krótkoterminowych

(bez kredytów i emisji kpd) x liczba dni w

okresie

przychody ze sprzedaży centrum zysku

constans lub

spadek

Cykl konwersji

gotówki

cykl zapasów + cykl należności cykl

zobowiązań krótkoterminowych

spadek

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

Centra odpowidzialnoÂci za inwestycje

a a q odpowiedzialność za działania syna pod wladzą lub niewolnika

(25) Nie odpowiadający za swoje ruchy, w drodze, pos

Odpowiedzialność za jazdę w stanie nietrzeźwości

Odpowiedzialność za produkt

Odpowiedzialnosc za naruszenie Nieznany

ODPOWIEDZIALNOŚĆ ZA CZYNY WŁASNE I CZYNY CUDZE, Prawo UMK 4 rok

wzor-wniosku-o-przyznanie-stypendium-Rektora-za-wyniki-w-nauce

Odpowiedzialność za słowo doc

ODPOWIEDZIALNOŚĆ ZA SLOWO

umowa o stypendium za wyniki w nauce 62OMSG6LA5NZTHYY6EC43ZF3J7ORZ634ZLSUYWA

13 dział trzynasty odpowiedzialność za wykroczenia przeciwko prawom pracownika (2)

Kto odpowiada za uprzątniecie śniegu z chodników

Żona nie ingeruje w firmę męża i nie odpowiada za jej długi

Test centralny odpowiedzi na końcu testu, XXVII Ogólnopolski Turniej Wiedzy Pożarniczej

Odpowiedzialność za naruszenie dyscypliny finansów publicznych, SZKOŁA, TECHNIK ADMINISTRACJI, PRAWO

Konwencja paryska o odpowiedzialnosci za rzeczy wniesione przez goscia hotelowego, hotelarstwo

zydzi odpowiedzialni za Holocaust, ZYDZI W HISTORII POLSKI

więcej podobnych podstron