Rynek lokat

międzybankowych

Katedra Bankowości

Wydział Ekonomiczny UMCS

www.umcs.lublin.pl

Rola rynku międzybankowego

Banki mają obowiązek utrzymywania płynności, polegającej na

zapewnieniu terminowego regulowania zobowiązań, w tym zleceń

płatniczych klientów. Wymaga to utrzymania takiej struktury aktywów i

pasywów banku, aby mógł on w każdej chwili dysponować odpowiednimi

środkami. W tym celu banki utrzymują pewne rezerwy środków płynnych

w postaci lokat w bankach współpracujących oraz w banku centralnym.

www.umcs.lublin.pl

Rola rynku międzybankowego

www.umcs.lublin.pl

Banki udzielają pożyczek na rynku międzybankowym najczęściej z dwóch

powodów:

•posiadają nadwyżki pieniężne z depozytów, których nie są w stanie

natychmiast zagospodarować,

•usiłują dostosować strukturę aktywów do struktury pasywów,

Banki zaciągają pożyczki na rynku międzybankowym ponieważ:

•potrzebują płynności z uwagi na konieczność utrzymania rezerwy

obowiązkowej,

•potrzebują płynności na obsługę transakcji bieżących,

•usiłują dostosować strukturę pasywów do struktury aktywów,

•finansują kredyty i lokaty w papierach wartościowych krótkim pieniądzem

międzybankowym,

Rachunek NOSTRO

www.umcs.lublin.pl

Rachunek NOSTRO – jest to rachunek jaki dany bank otworzył w określonej

walucie w innym banku zarówno w kraju jak i zagranicą. Bank który prowadzi

taki rachunek nosi nazwę korespondenta. Wszelkie wpływy na rachunek

NOSTRO będą księgowane przez bank korespondujący po stronie kredytowej,

natomiast wszelkie wypłaty po stronie debetowej.

DEBET

KREDYT

Wypłaty

z

rachunku

NOSTRO

Wpływy na rachunek

NOSTRO

Wypłaty < Wpłaty

SALDO KREDYTOWE

Wypłaty > Wpłaty

SALDO DEBETOWE

Rachunek LORO

www.umcs.lublin.pl

Rachunek LORO – jest to rachunek jaki dany bank tworzył w swoich księgach

dla innego banku. Bank prowadzący rachunek LORO będzie zapisywać

wszelkie wpływy na jego dobro (po stronie kredytowej), natomiast wszelkie

wypłaty w jego ciężar (po stronie debetowej).

DEBET

KREDYT

Wypłaty

z

rachunku

LORO

Wpływy na rachunek

LORO

Wypłaty < Wpłaty

SALDO KREDYTOWE

Wypłaty > Wpłaty

SALDO DEBETOWE

Rozlicznie niedoborów lub nadwyżek

pieniądza

www.umcs.lublin.pl

W sytuacji kiedy BANK A posiada niedobór pieniądza w konkretnym dniu

można:

•dokonać przelewu ze swojego rachunku NOSTRO w innym Banku na

rachunek NOSTRO w banku w którym występuje niedobór (saldo debetowe).

•Dokonać zakupu waluty deficytowej za walutę posiadaną w nadmiarze,

•Przyjąć depozyt od banku, posiadającego w danej chwili (na konkretny dzień

waluty) wolne środki.

Odwrotna sytuacja występuje w przypadku nadwyżki środków na rachunku

BANKU A

Data waluty

www.umcs.lublin.pl

Data waluty wyznacza dzień w którym wyznaczona operacja bankowa

dochodzi do skutku. Należy więc zauważyć, że w sytuacji kiedy mówimy o

całym systemie rozliczeń międzybankowych i to zarówno w aspekcie

krajowym jak i międzynarodowym wprowadzone zostały jednolite oznaczenia

dla poszczególnych dat waluty.

•„value today” – operacja dokonywana jest w dniu złożenia polecenia,

(waluta dnia dzisiejszego)

•„value tomorrow” – waluta następnego dnia roboczego, występującego po

dacie operacji dziś, (waluta jutro)

•„value spot” – waluta drugiego dnia roboczego, następująca po dacie

operacji dziś, (waluta spot),

•„value forward” – waluta występująca w dowolnym dniu roboczym,

następującym po dacie operacji spot, (waluta termin).

Depozyty z ustalonym terminem spłaty

www.umcs.lublin.pl

Depozyty z ustalonym terminem spłaty - tzn. takie, których dokładny

termin spłaty jest znany w momencie ich ustanowienia.

Nie mogą być one łamane przed terminem zapadłości, tak jak to czasem

ma miejsce przy lokatach terminowych klientów. W tym przypadku nie

istnieje żadna możliwość negocjacji odnośnie przerwania przyjętego lub

udzielonego depozytu. Wśród nich wyróżnia się:

www.umcs.lublin.pl

OVERNIGHT (O/N) - depozyt od daty waluty dziś do daty waluty jutro

TOMNEXT (T/N) - depozyt od daty waluty jutro do następnego dnia

roboczego, czyli do daty waluty spot

SPOTNEXT (S/N) - depozyt od daty waluty spot do następnego dnia

roboczego po tej dacie

WEEK FIXED (W/F lub 1W) - depozyt od daty waluty spot do daty

przypadającej 7 dni później (jeśli jest to dzień wolny to do najbliższego dnia

roboczego)

2 WEEKS (2W) depozyt od daty waluty spot do daty przypadającej 2

tygodnie później

1 MONTH (1M) - depozyt od daty waluty spot do daty przypadającej miesiąc

później (jeśli jest to dzień wolny to najbliższy dzień roboczy, chyba że

posuwając się do przodu przeniesiemy się do następnego miesiąca - w tym

przypadku zamiast posuwania się do przodu stosuje się regułę cofania się do

tyłu)

2,3,6,9,12 MONTHS (2,3,6,9,12M) - depozyty od daty waluty spot do daty

przypadającej odpowiednio 2, 3, 6, 9, 12 miesięcy później.

Depozyty z ustalonym terminem spłaty

www.umcs.lublin.pl

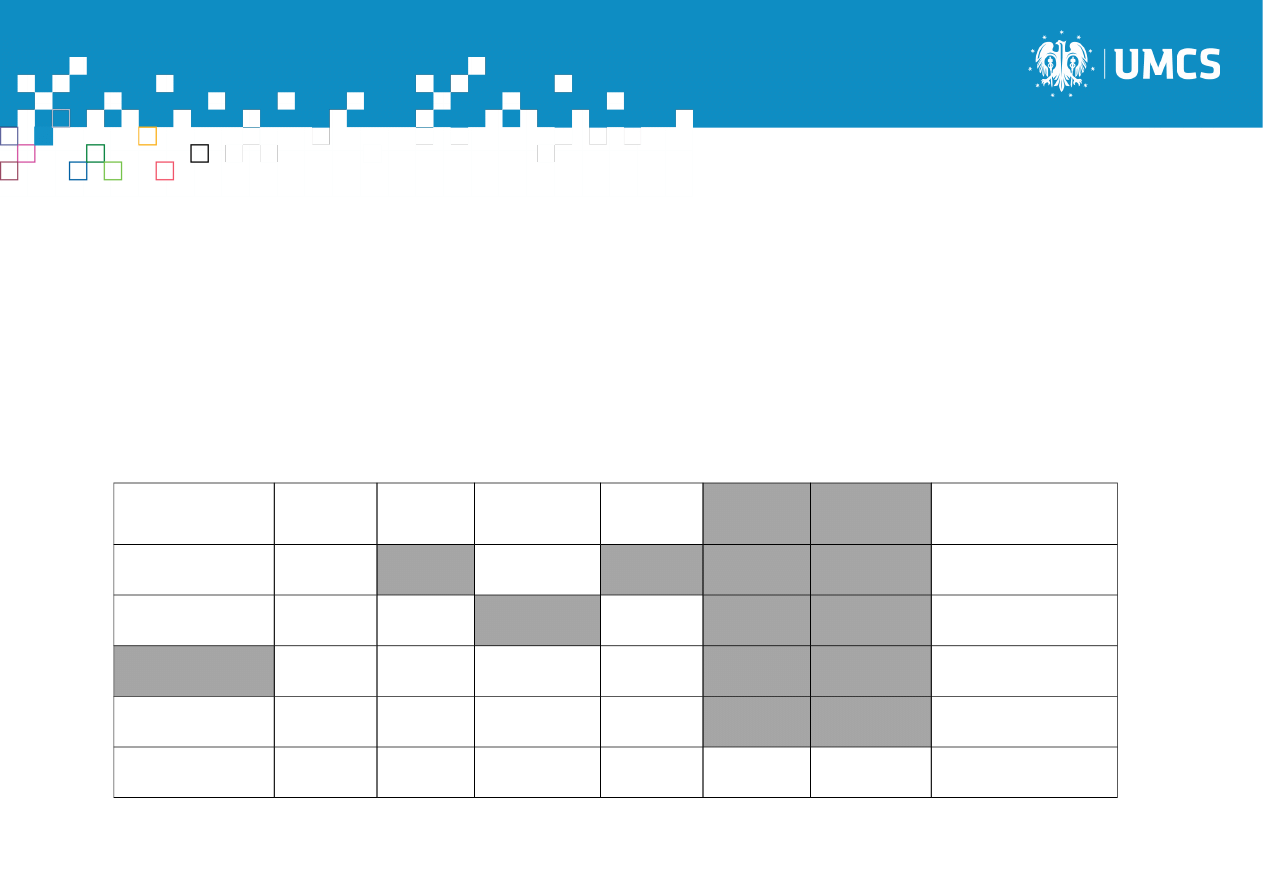

Zadanie

Jest 1 października. Wyznacz daty rozpoczęcie i zakończenia następujących

depozytów. (zacieniowane zostały dni wolne od pracy).

Poniedziałe

k

Wtore

k

Środa

Czwarte

k

Piątek

Sobota Niedziel

a

31

1

2

3

4

5

6

OVERNIGHT

7

8

9

10

11

12

13

TOMNEXT

14

15

16

17

18

19

20

SPOTNEXT

21

22

23

24

25

26

27

WEEK FIXED

28

29

30

Depozyty z nieustalonym terminem spłaty

www.umcs.lublin.pl

Depozyty z nieustalonym terminem spłaty, tzw. depozyty call - tzn. takie,

których termin spłaty nie jest znany w momencie ustanowienia.

Mogą one zostać spłacone na żądanie właściciela, przy czym warunkiem

spłaty jest wypowiedzenie depozytu, tj. powiadomienie banku o zamiarze

wycofania depozytu z odpowiednim wyprzedzeniem.

Jednocześnie istnieje możliwość powiększania depozytu, o czym również

należy powiadomić bank z wyprzedzeniem. Np. depozyt call 24 (48) godz. -

wypowiedzenie musi nastąpić co najmniej z wyprzedzeniem 1 dnia roboczego

(2 dni roboczych) przed datą wycofania

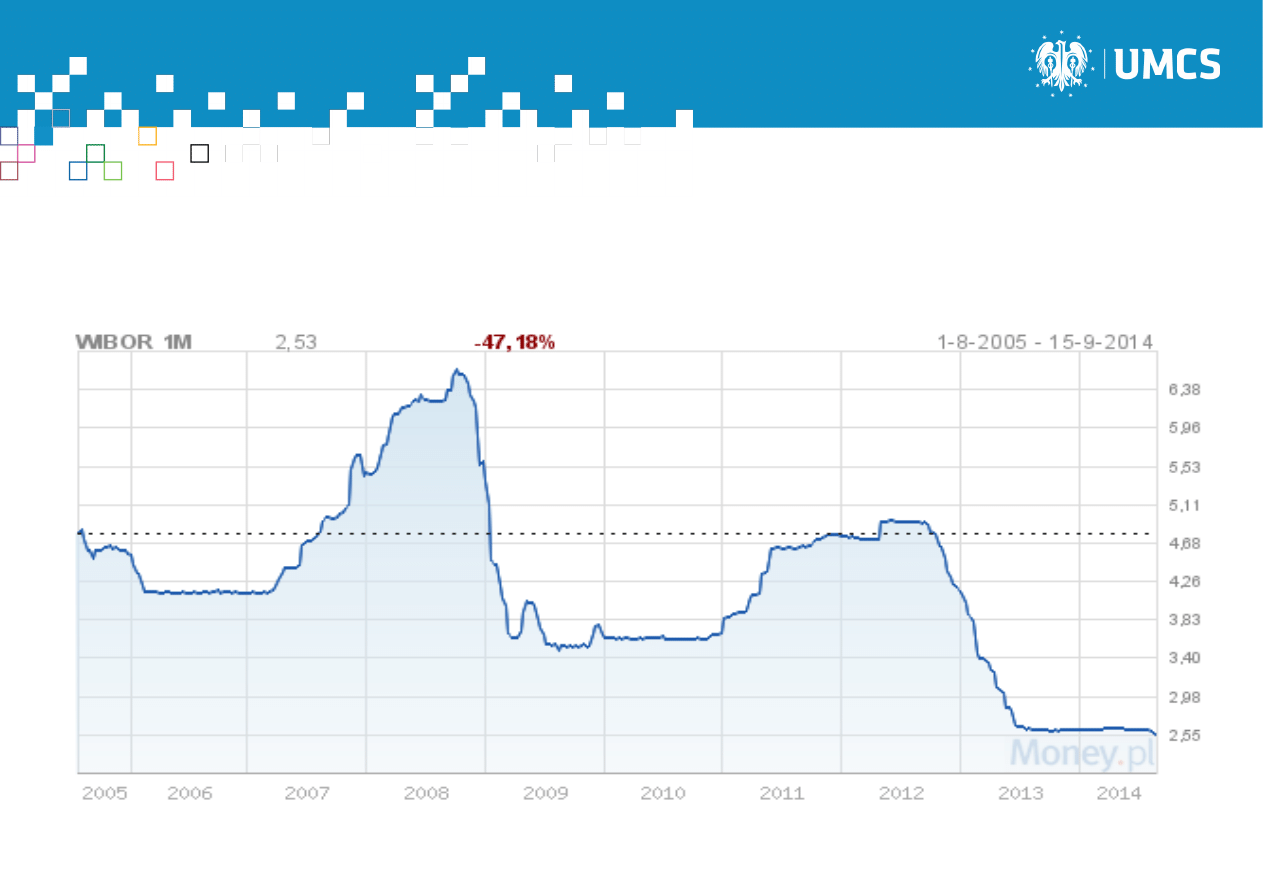

Działalność na rynku międzybankowym

www.umcs.lublin.pl

BID (Interbank Bid Rate)- roczna stopa procentowa po jakiej bank

kwotujący skłonny jest przyjąć pieniądze w depozyt

OFFER (Interbank Offered Rate)- roczna stopa procentowa po jakiej bank

kwotujący skłonny jest ulokować depozyt w innym banku

WIBID - roczna stopa procentowa wg której banki przyjmują środki w depozyt

(średnia z kilkunastu polskich banków)

WIBOR - roczna stopa procentowa wg której banki lokują środki lub inaczej

udzielają pożyczek (średnia z kilkunastu polskich banków)

Działalność na rynku międzybankowym

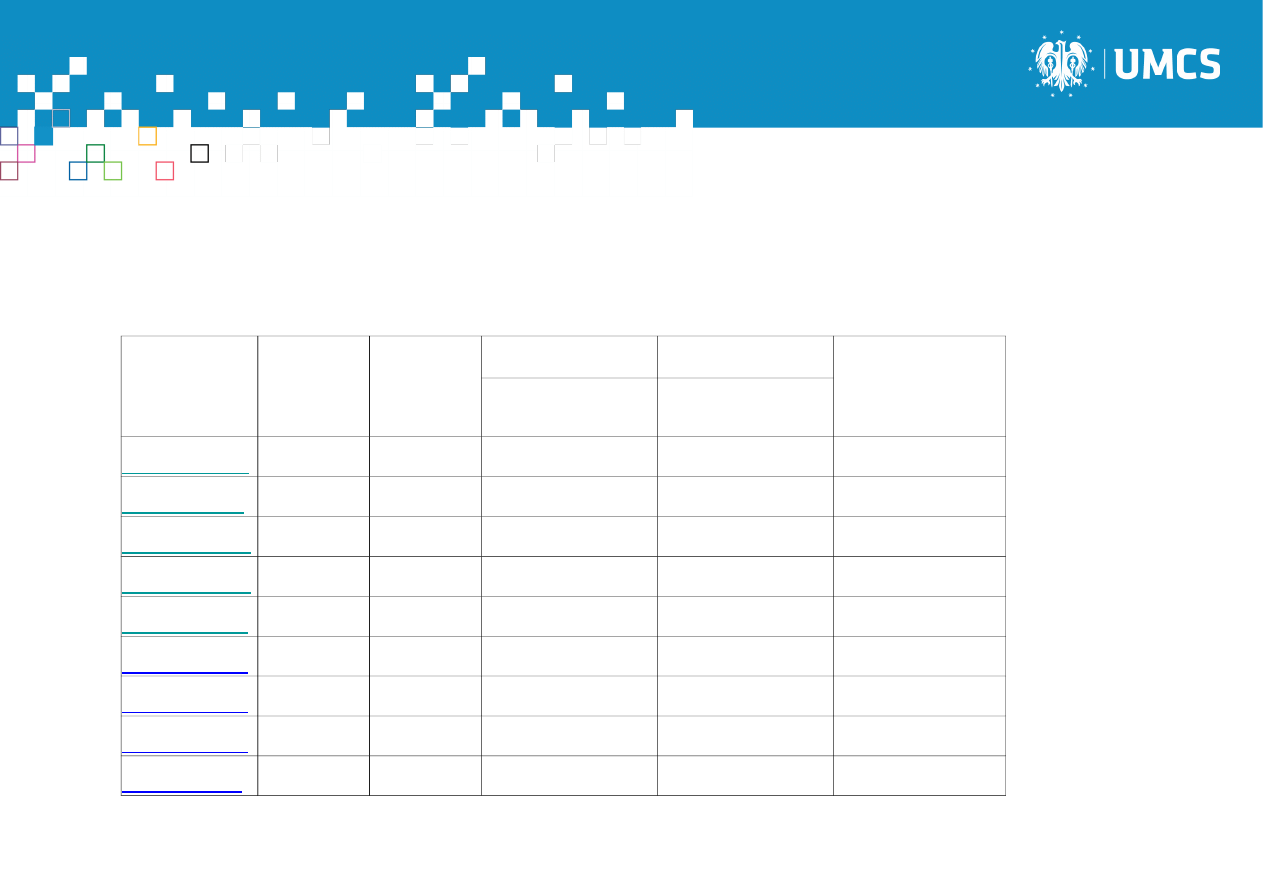

www.umcs.lublin.pl

Termin

Wibor Zmiana

[%]

Zmiana 3m Zmiana 12m

Data

wyceny

[%]

[%]

2,12 -0,47%

-18,46%

-15,20%

2014-10-24

2,12 -0,47%

-18,77%

-15,54%

2014-10-24

2,08 -0,48%

-20,00%

-18,43%

2014-10-24

2,07 -0,48%

-20,38%

-19,46%

2014-10-24

2,03 -0,49%

-21,92%

-21,92%

2014-10-24

WIBOR 3M

1,98 -0,50%

-25,84%

-25,56%

2014-10-24

WIBOR 6M

1,97 -0,51%

-26,77%

-27,04%

2014-10-24

WIBOR 9M

1,97

0,00%

-27,31%

-27,84%

2014-10-24

WIBOR 1Y

1,96 -0,51%

-28,21%

-28,73%

2014-10-24

Działalność na rynku międzybankowym

www.umcs.lublin.pl

www.umcs.lublin.pl

Bank, który posiada pozycję długą w danej walucie

(tzn. ma nadmiar

środków)

jest skłonny do składania lokat, natomiast nie chce ich przyjmować. Obniżając

stawkę BID zniechęca inne banki do lokowania, gdyż przyjmuje środki taniej

niż inne banki; a obniżając stawkę OFFER zachęca inne banki do pożyczania

środków, gdyż jest skłonny ulokować je po niższej stopie procentowej niż inne

banki.

Bank, który posiada pozycję krótką

(tzn. ma niedobór środków)

skłonny jest przyjąć depozyt, a nie chce udzielać pożyczek. Podnosząc stawkę

BID zachęca inne banki do lokowania u siebie (oferuje wyższą stopę niż stopa

rynkowa), a podnoszą stawkę OFFER zniechęca inne banki do zaciągania

pożyczek (żąda wyższej stopy niż stopa rynkowa).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Rynek Lokat międzybankowych i bony skarbowe

Rynek lokat międzybankowych NOWA15

Rynek lokat między bankowych w zarządzaniu płynnością

Ewolucja marketingu era produkcyjna, sprzedazowa, marketingowa Rynek definicja

Rynek turystyczny Antarktydy i Grenlandii

rynek pieniężny

Rynek pieniężny

Rynek kapitalowy i pieniezny 1

RYNEK TURYSTYKI BIZNESOWEJ W POLSCE

RYNEK DOBR FINALNYCH

Mię¶niaki macicy w ci±ży[2]

Aktywizacja społeczna i zawodowa oraz włączanie osób niepełnosprawnych w rynek pracy

06 Rynek pracy

Rynek walutowy

więcej podobnych podstron