Lukas Bank SA

Sebastian Markowski grupa 35

O banku

• LUKAS Bank SA to nowoczesny bank detaliczny, ukierunkowany na

kompleksową obsługę finansową klientów indywidualnych oraz

osób prowadzących działalność gospodarczą. Bank należy do

najbardziej dynamicznie rozwijających się instytucji finansowych w

Polsce.

• Od 2001 roku strategicznym akcjonariuszem LUKAS Banku SA, jest

francuski bank Crédit Agricole. Tym samym LUKAS Bank jest

częścią jednej z największych instytucji finansowych świata.

• Crédit Agricole jest czołową grupą bankową z silną pozycją na

rynkach międzynarodowych.

• Nr 1 we Francji z 28 % udziałem w rynku gospodarstw domowych,

nr 1 w Europie pod względem przychodów z bankowości

detalicznej, nr 8 na świecie i nr 3 w Europie pod względem

wartości kapitału własnego.

• Europejski lider na rynku kredytów konsumenckich.

Lukas Bank SA dąży do ograniczenia

ryzyka na poszczególnych płaszczyznach:

1. Ryzyko rynkowe:

- ryzyko walutowe

- ryzyko stopy procentowej

2. Ryzyko kredytowe

3. Ryzyko płynności

4. Ryzyko operacyjne

Ryzyko rynkowe

• Decyzje o strukturze zaangażowań i

zobowiązań, Departament Skarbu podejmuje

w ramach przyznanych pełnomocnictw i

limitów, po przeprowadzeniu analizy

rentowności planowanej inwestycji w

porównaniu do innych dopuszczalnych form

aktywności oraz uwzględnieniu prognoz

rynkowych i zasad dywersyfikacji portfela.

Działalność w zakresie ryzyka rynkowego jest

ściśle zdefiniowana oraz podlega limitowaniu

oraz kontroli przez niezależną jednostkę

organizacyjna w banku.

Zarządzaniem ryzykiem rynkowym w portfelu

handlowym w Lukas Bank SA zajmuje sie

Departament Skarbu. Decyzje o strukturze

zaangażowań i zobowiązań, Departament

Skarbu podejmuje w ramach przyznanych

pełnomocnictw i limitów, po przeprowadzeniu

analizy rentowności planowanej inwestycji w

porównaniu do innych dopuszczalnych form

aktywności oraz uwzględnieniu prognoz

rynkowych i zasad dywersyfikacji portfela.

Działalność w zakresie ryzyka rynkowego jest

ściśle zdefiniowana oraz podlega limitowaniu

oraz kontroli przez niezależną jednostkę

organizacyjną w banku.

• W celu zapewnienia jak najlepszej jakości

zarządzania ryzykiem rynkowym w banku,

działalność została podzielona na księgę handlową

oraz księgę bankową. W każdej z ksiąg ryzyko jest

monitorowane osobno oraz zarządzane jest w

ramach innego departamentu.

• Dla księgi bankowej jest to Departament Aktywów

i Pasywów, dla księgi handlowej jest to

Departament Skarbu. Zarządzanie ryzykiem stopy

procentowej w obu księgach podlega innym

metodom. Zarządzanie płynnością banku w okresie

średnio i długoterminowym

odbywa sie w Departamencie Aktywów i Pasywów,

zarządzanie ryzykiem płynności bieżącym odbywa

się Departamencie Skarbu.

• Księga handlowa obejmuje wydzieloną działalność

banku, przeznaczona do uzyskiwania dochodów

wynikających z krótkoterminowych zmian cen, stóp

procentowych, kursów walutowych i innych

parametrów rynkowych.

• W ramach działalności departamentu Skarbu

dozwolone transakcje zdefiniowane są w procedurach

i są to: przyjęcie depozytu, udzielenie lokaty, zakup

i sprzedaż papierów wartościowych bez prawa

do kapitału, transakcje z

udzielonym/otrzymanym przyrzeczeniem odkupu (w

szczególności transakcje repo i reverse repo), swapy

procentowe, swapy procentowo-walutowe, kontrakty

FRA, zakup/sprzedaż waluty , zakup/sprzedaż

walutowych kontraktów forward, swapy walutowe.

• Do zarządzania i monitoringu ryzyka stopy procentowej oraz

ryzyka walutowego stosowana jest metoda VaR (Value at Risk).

Jest to metoda statystyczna, która wyraża potencjalną stratę, na

jaka narażony jest portfel w danym okresie, dla danego poziomu

ufności z tytułu zmian parametrów rynkowych. Bank monitoruje

ryzyko używając 1-dniowego horyzontu czasowego oraz 99%

poziomu ufności oraz bazując na szeregach 250 dni

zaobserwowanych czynników ryzyka. Używany model VaR

podlega okresowej półrocznej weryfikacji poprzez testowanie

wsteczne w okresie ostatnich 250 dni.

Maksymalne możliwe poziomy VaR podlegają limitowaniu w

podziale na portfel handlowy złotowy, portfel handlowy

walutowy oraz globalny zdywersyfikowany.

Do zarządzania i monitorowania ryzyka stopy procentowej,

równie w cyklu dziennym wyliczana jest wrażliwość portfela

handlowego na przesuniecie równoległe krzywej stóp

procentowych o 1 procent. Wrażliwość ta jest sporządzana w

podziale na przedziały czasowe oraz podlega limitowaniu.

• Dodatkową miarą pokazującą narażenie banku na

niespodziewane, znaczne zmiany parametrów rynkowych

jest test warunków skrajnych. Stress test zawiera wiele

różnych scenariuszy, przeprowadzanych przy różnych

założeniach. Są to: testy zakładające zmiany krzywej stóp

procentowych oraz kursów walut wg największych zmian

zanotowanych w przeszłości, testy typu „worst test

scenerio” zakładające szokowe, bardzo duże zmiany kursów

walut oraz przesuniecie krzywej stóp procentowych zarówno

równoległe jak i nierównoległe, testy na hipotetycznym

portfelu wykorzystującym wszystkie dozwolone limity

pozycji, wrażliwości VaR’u poddawane wycenom w

zależności od różnych scenariuszy zmian parametrów

cenowych.

• Z racji niewielkich ekspozycji w księdze bankowej pozycji

walutowej całość pozycji jest zarządzana i monitorowana

w Departamencie Skarbu. Zarządzanie pozycją walutową

podlega limitom zarówno VaR jak i limitom wielkości pozycji

netto globalnej.

• Zarządzanie ryzykiem stopy procentowej w Księdze

bankowej jest oddzielone od zarządzania ryzykiem

stopy procentowej w Księdze handlowej i podlega

systemowi limitów wewnętrznych określających

maksymalna wrażliwość wyniku odsetkowego na

zmiany stóp procentowych oraz wrażliwość wartości

ekonomicznej kapitału banku. Dodatkowo

akceptowalna wielkość ekspozycji na ryzyko w

księdze bankowej jest uzależniona od aktualnego

poziomu kapitałów własnych oraz wyniku na

działalności bankowej i wyniku netto zakładanymi na

koniec bieżącego okresu budżetowego. W ramach

tych limitów zapewniona jest możliwość transferu

ryzyka pomiędzy Księgą bankową a Księgą handlową

poprzez zawieranie transakcji wewnętrznych.

Zarządzanie ryzykiem stopy procentowej

realizowane jest w oparciu o wewnętrzne

regulacje określające:

• podział kompetencji w zakresie zarządzania

i kontroli ryzyka,

• zakres, sposób i częstotliwość raportowania

wielkości ponoszonego ryzyka,

• sposób limitowania dopuszczalnej skali

poznoszonego ryzyka,

• sposób postępowania w przypadku

przekroczenia limitów wewnętrznych.

• Zarządzaniem ryzykiem stopy procentowej w portfelu

bankowym zajmuje się Departament Zarządzania Aktywami

i Pasywami. Odpowiada on za zawieranie transakcji

zmieniających profil ryzyka rynkowego generowanego przez

aktywa i pasywa banku zgromadzone w portfelu bankowym.

• Nadzór nad działalnością Departamentu Zarządzania

Aktywami i Pasywami w zakresie zarządzania ryzykami

rynkowymi sprawuje Komitet Zarządzania Aktywami i

Pasywami. Do kompetencji Komitetu należy określanie

maksymalnego dopuszczalnego poziomu ryzyka stopy

procentowej ponoszonego przez bank (zarówno w portfelu

handlowym jak i bankowym), zatwierdzanie metodologii

pomiaru ryzyka rynkowego i dopuszczalnych jego wartości

(system limitów), akceptacja bieżącej strategii zarządzania

ryzykiem proponowanej przez Departament Zarządzania

Aktywami i Pasywami w ramach przysługujących mu

limitów oraz okresowa weryfikacja jej realizacji. Za

określanie i weryfikację metodologii pomiaru ryzyka stopy

procentowej oraz bieżącą kontrolę przestrzegania limitów

ryzyka w portfelu bankowym odpowiada Departament

Zarządzania Ryzykiem i Stałej Kontroli.

Ekspozycja na ryzyko stopy procentowej w portfelu

bankowym ma charakter strukturalny i wynika

z niedopasowania terminów zapadalności kredytów

konsumenckich (credit finance) stanowiących znaczny

udział w portfelu banku, które w większości bazują na stałej

stopie procentowej, a ich średnia zapadalność kształtuje się

w granicach 2 lat oraz portfela depozytów banku w którym

znaczny udział mają środki na rachunkach

oszczędnościowych i bieżących oraz depozyty terminowe do

6 miesięcy a także wykorzystywanego przez bank

finansowania rynkowego opartego na zmiennej stopie

procentowej (w większości WIBOR 6M). Konsekwencją

opisanej struktury bilansu jest wrażliwość banku na wzrost

rynkowych stóp procentowych. W celu ograniczenia tego

ryzyka w portfelu bankowym bank cyklicznie zawiera

transakcje IRS mające na celu ograniczenie ekspozycji

banku na wzrost stóp procentowych.

• W celu pomiaru i raportowania ekspozycji na ryzyko stopy

procentowej bank wykorzystuje raport skumulowanej luki

przeszacowania. Raport luki stopy procentowej obejmuje

horyzont 10 letni i jest podzielony na miesięczne pasma

terminowe, przy czym wartość aktywów/pasywów

podlegających przeszacowaniu w danym paśmie jest

średnią arytmetyczną pozycji przeszacowywanej na koniec

danego i poprzedniego okresu. Maksymalną ekspozycję na

ryzyko stopy procentowej portfela bankowego ograniczają

wewnętrzne limity na średnioroczną wartość luki

skumulowanej w latach od 1 do 10. Luki te są obliczane na

podstawie raportu jednostkowego banku. Luka

skumulowana liczona jest w oparciu o aktywa i pasywa

skumulowane od pasma terminowego najbardziej odległego

w czasie do najbliższego. Pomiar i monitorowanie ryzyka

stopy procentowej w portfelu bankowym odbywa się w cyklu

miesięcznym.

Ryzyko kredytowe

Realizując zasady polityki Zarządzania ryzykiem

kredytowym Lukas Bank SA zbudował:

• zautomatyzowany proces akceptacji klientów

i autoryzacji transakcji kredytowych opartych

o nowoczesnych narzędziach ratingowych i

scoringowych,

• zintegrowany, kompleksowy proces odzyskiwania

należności w którego skład wchodzą działania

wczesnej windykacji polubownej oraz egzekucji

komorniczej,

• kompleksowy system monitorowania ryzyka

kredytowego zarówno w podejściu indywidualnym jak

i portfelowym umożliwiającym kontrolę ryzyka

kredytowego i monitorowanie efektywności procesów

zarządzania ryzykiem.

• Zarządzanie Ryzykiem Kredytowym jest domeną Pionu

Ryzyka Kredytowego w skład którego wchodzą

Departament Ryzyka Kredytowego i Analiz oraz

Departament Kredytów Trudnych.

• Do kompetencji Pionu Ryzyka Kredytowego

należą:

definiowanie i implementacja polityki ryzyka

kredytowego,

budżetowanie i kontrola kosztu ryzyka,

zarządzanie poziomem rezerw na złe kredyty,

zarządzanie jakością nowo udzielanych kredytów,

zarządzanie efektywnością procesu windykacyjnego,

zarządzanie modelami wyceny ryzyka kredytowego.

• Departament Ryzyka Kredytowego i Analiz odpowiedzialny

jest za opracowanie polityki ryzyka kredytowego dla

produktów, ustalenie warunków udzielenia kredytu, limitów,

stosowanych zabezpieczeń, definiowanie procesów

akceptacji, zarządzanie kartami scoringowymi,

monitorowanie ryzyka kredytowego i podejmowanie działań

mających na celu utrzymanie poziomu ryzyka kredytowego

zgodnie z przyjętymi na dany rok celami, opracowywanie

modeli statystycznych służących do prognozowania kosztu

ryzyka.

• Departament Kredytów Trudnych odpowiedzialny jest za

zarządzenie portfelem kredytów zagrożonych. W banku

zaimplementowano procesy windykacyjne na każdym

etapie przeterminowania kredytu poczynając od wczesnych

działań upominawczych (list, telefon) poprzez proces

windykacji terenowej (wizyty u kredytobiorców) do pełnego

procesu egzekucji komorniczej. Wdrożono również specjalny

system informatyczny umożliwiający definiowanie różnych

strategii windykacyjnych oraz umożliwiający pomiar

efektywności poszczególnych działań.

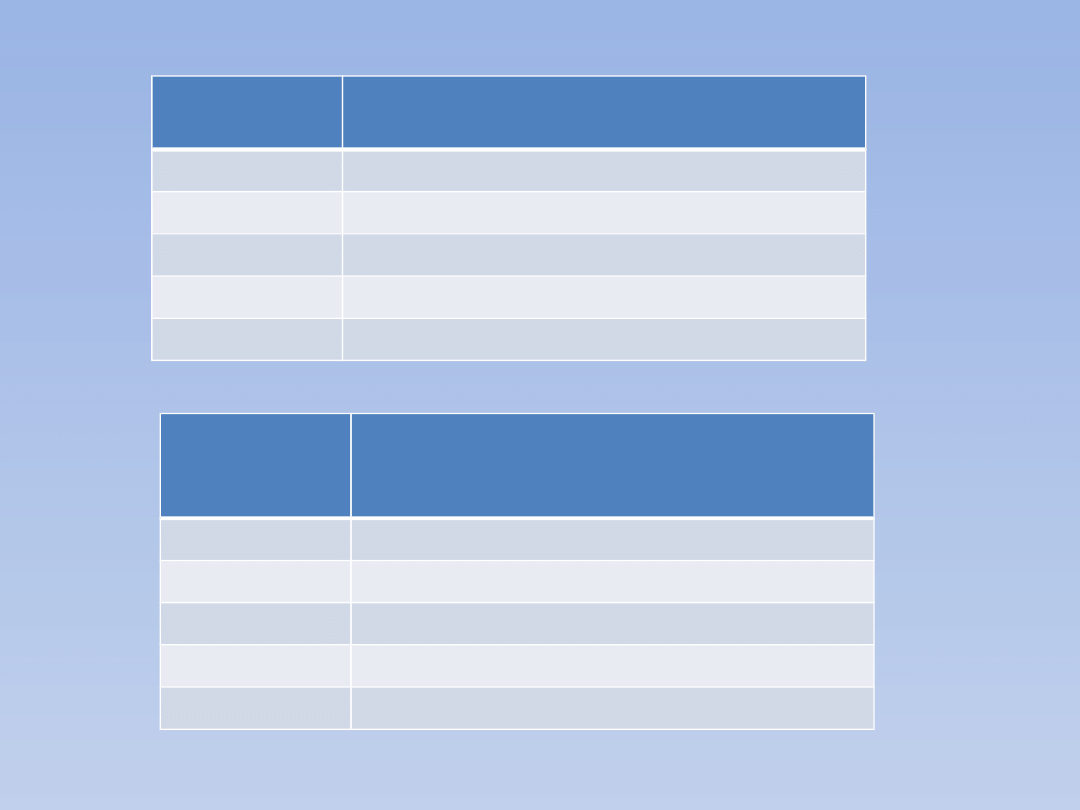

• Udział kredytów normalnych w

kredytach ogółem wyniósł:

w roku 2003 - 86,1%,

w roku 2004 - 90,6%,

w roku 2005 - 91,2%,

Z roku na rok zauważalny jest wzrost

wartości kredytów normalnych, a więc

działania Pionu Ryzyka Kredytowego

przynoszą pozytywne skutki.

• W celu zapewnienia bezpieczeństwa

ekonomicznego Lukas Bank SA dostosowuje

fundusze własne do rozmiaru prowadzonej

działalności. Lukas Bank SA prowadzi samodzielną

gospodarkę finansową w sposób zapewniający

pokrycie z uzyskanych przychodów kosztów

działalności oraz zobowiązań.

• Współczynnik wypłacalności jest jednym ze

wskaźników ukazujących kondycję finansową

banku. Stanowi on wielkość wyrażoną w

procentach, będącą pomnożonym przez 100

ułamkiem, którego licznikiem jest wartość

funduszy własnych a mianownikiem – pomnożony

przez 12,5 całkowity wymóg kapitałowy.

ROK

WSPÓŁCZYNNIK

WYPŁACALNOŚCI (w %)

2003

11,82

2004

12,32

2005

14,96

2006

15,83

2007

11,53

ROK

WARTOŚĆ KAPITAŁÓW

WŁASNYCH

(% sumy bilansowej)

2003

9,7

2004

13,1

2005

18,6

2006

20,3

2007

16,1

Ryzyko płynności

• W wyniku niedopasowania terminów

zapadalności/wymagalności aktywów i pasywów

występującego w bilansie banku, bank jest

narażony na ryzyko utraty płynności. Bank na

bieżąco monitoruje poziom tego ryzyka oraz

zarządza nim realizując podstawowe cele jakimi są:

zapewnienie i utrzymywanie zdolności banku do

wywiązywania się z bieżących jak i z przyszłych

zobowiązań finansowych, z uwzględnieniem

kosztów pozyskania płynności,

zapobieganie wystąpieniu sytuacji kryzysowej,

przygotowanie banku do przetrwania sytuacji

kryzysowej, w przypadku jej ewentualnego

wystąpienia.

• Zgodnie z rekomendacjami Nadzoru Bankowego, bank

wprowadził wewnętrzne wskaźniki płynności określające

relację urealnionych zapadających aktywów ogółem do

urealnionych wymagalnych pasywów ogółem. Wskaźniki te

są obliczane w oparciu o aktywa i pasywa wchodzące

w skład zarówno Księgi bankowej jak i handlowej, a na

minimalną akceptowalną wartość współczynnika 1M oraz 3M

zostały nałożone poziomy bezpieczeństwa (limity

wewnętrzne). Ponadto w banku prowadzona jest stała

kontrola płynności natychmiastowej (w perspektywie 1 dnia) i

bieżącej (do 7 dni), mająca na celu zapewnienie terminowej

realizacji zleceń klientowskich i zobowiązań banku. W ramach

nadzorowania tej płynności w banku obowiązuje wewnętrzny

limit określający minimalny poziom aktywów o najwyższej

płynności pokrywających podstawowe zobowiązania o

najkrótszym terminie wymagalności (średni poziom rezerwy

w NBP do utrzymania do końca najbliższego okresu

rozliczeniowego) oraz część salda depozytów uznanych za

niestabilną.

Zarządzanie płynnością banku jest realizowane w

oparciu o odpowiednie regulacje wewnętrzne

określające:

• podział kompetencji i odpowiedzialności w zakresie

zarządzania płynnością,

• stosowane metody pomiaru i monitorowania

płynności płatniczej,

• stosowane metody ograniczania ryzyka utraty

płynności,

• tryb postępowania w przypadku wystąpienia sytuacji

kryzysowych,

• zakres, tryb i częstotliwość przekazywania

informacji na temat płynności do kierownictwa

banku.

• Zarządzanie płynnością krótkoterminową (horyzont

1 miesięczny) należy do kompetencji Departamentu

Skarbu. Za zarządzanie płynnością średnio- i

długoterminową (horyzont od 1 do 60 miesięcy)

odpowiada Departament Zarządzania Aktywami

i Pasywami. Nadzór w zakresie określania

minimalnych wymaganych poziomów płynności,

zatwierdzania stosowanych metod pomiaru ryzyka

płynności oraz sposobu i częstotliwości

raportowania poziomu płynności należy do Komitetu

Zarządzania Aktywami i Pasywami. Bieżący

monitoring przestrzegania wewnętrznych norm

płynności należy do kompetencji Departamentu

Zarządzania Ryzykiem i Stałej Kontroli.

W celu pomiaru i zarządzania ryzykiem płynności

natychmiastowej (w perspektywie 1 dnia), bieżącej (do

7 dni) i krótkoterminowej (do 30 dni) w trybie dziennym

bank wykorzystuje:

analizę przewidywanych przepływów finansowych w

horyzoncie 30 dniowym sporządzaną przez

Departament Skarbu

analizę poziomu aktywów o wysokiej płynności

pokrywających podstawowe zobowiązania o najkrótszym

terminie wymagalności (średni poziom rezerwy w NBP

do utrzymania do końca najbliższego okresu

rozliczeniowego) oraz część salda depozytów uznanych

za niestabilną. Minimalny akceptowalny poziom tych

aktywów jest objęty wewnętrznym limitem, którego

przestrzeganie jest kontrolowane w trybie dziennym.

W celu zarządzania ryzykiem i pomiaru oraz

kontroli płynności średnio i długoterminowej

w trybie miesięcznym bank wykorzystuje:

współczynniki płynności 1M, 2M, 3M, 6M, 12M,

36M oraz 60M, z których współczynniki 1M i 3M

są objęte limitami wewnętrznymi,

lukę płynności banku w ujęciu statycznym,

tzn. z uwzględnieniem już zawartych

kontraktów i przewidywanego

terminu ich zapadalności/wymagalności w

oparciu o harmonogramy

kontraktowe i statystyki historyczne.

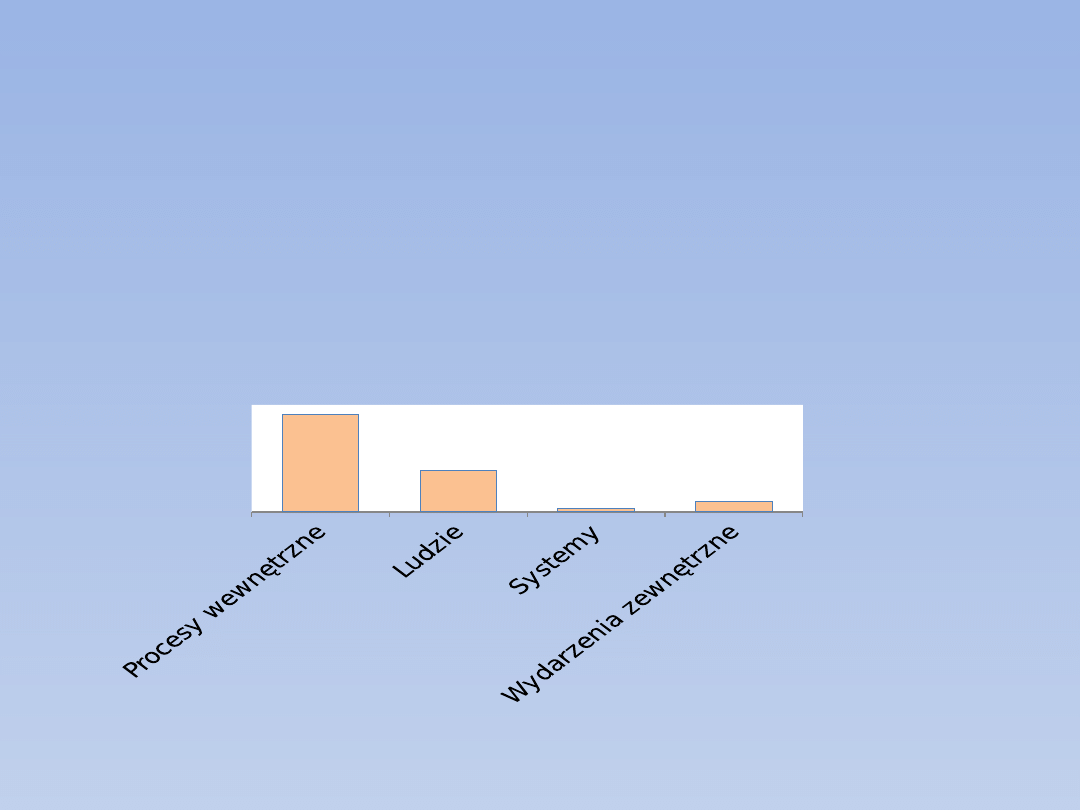

Ryzyko operacyjne

• Ryzyko operacyjne - ryzyko straty wynikającej z

niedostosowania lub zawodności wewnętrznych

procesów, ludzi i systemów technicznych lub ze

zdarzeń zewnętrznych.

• Udział poszczególnych czynników w całkowitym

poziomie ryzyka operacyjnego

Źródło: www.rmahq.org

64%

27%

2%

7%

• Zarządzanie ryzykiem w Lukas Bank SA zorganizowane jest na 3

poziomach odpowiedzialności:

pierwszy poziom realizowany jest przez jednostki organizacyjne

banku i obejmuje: identyfikację czynników ryzyka operacyjnego,

gromadzenie i raportowanie wykrytych strat operacyjnych,

wdrażanie mechanizmów ograniczających ryzyko,

drugi poziom realizuje Departament Zarządzania Ryzykiem i

Stałej Kontroli (jednostka ryzyka operacyjnego) w zakresie

definiowania i wdrażania metodologii zarządzania

ryzykiem operacyjnym, identyfikacji i oceny kluczowych

czynników ryzyka, gromadzenia danych o stratach operacyjnych,

przeprowadzania okresowej oceny ryzyka, wdrażania i

monitorowania efektywności funkcjonowania mechanizmów

kontrolnych oraz ograniczających ryzyko,

trzeci poziom realizowany jest przez Komitet Ryzyka

Operacyjnego, który nadzoruje proces zarządzania i kontroli

ryzyka operacyjnego w banku.

• Proces raportowania w ryzyku operacyjnym realizowany

jest na 3 poziomach:

raportowanie wewnętrzne - zgodnie z procedurą

alarmową

raportowanie zewnętrzne do Grupy – zgodnie z

procedurą alarmową i kwartalne zestawienia

raportowanie zewnętrzne do NBP – raport COREP

• Pomiar ryzyka realizowany jest poprzez:

roczną ocenę ryzyka operacyjnego - badanie

jakościowe, polegające na identyfikacji kluczowych

czynników ryzyka we wszystkich istotnych obszarach

działalności bankowej

gromadzenie informacji o stratach operacyjnych ze

wszystkich jednostek organizacyjnych banku –

realizowane poprzez raportowanie strat operacyjnych i

zdarzeń operacyjnych

• W celu zabezpieczenia banku przed czynnikami

ryzyka operacyjnego, jednostka ryzyka

operacyjnego bierze czynny udział w procesie

oceny ryzyka operacyjnego nowych produktów

bankowych, poprzez członkostwo w Komitecie

Nowych Produktów i Działalności. Jednocześnie,

jednostka ryzyka operacyjnego współpracując z

jednostkami zajmującymi się pozostałymi rodzajami

ryzyka (kredytowe, rynkowe) oraz departamentami

realizującymi funkcje wspierające formułuje

propozycje w zakresie podjęcia określonych

środków zapobiegawczych, ograniczających ryzyko

operacyjne w banku, które są następnie

prezentowane na Komitecie Ryzyka Operacyjnego.

Dziękuję

Document Outline

- Slide 1

- O banku

- Slide 3

- Ryzyko rynkowe

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Ryzyko kredytowe

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Ryzyko płynności

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Ryzyko operacyjne

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Źródła:

- Dziękuję

Wyszukiwarka

Podobne podstrony:

Lukas BANK

Nagadowska Monika Prezentacja Bank Gospodarki Zywnosciowej SA pptx

1 BANK ROZRACHUNKÓW MIĘDZYNARODOWYCHid 9063 pptx

BANK CENTRALNY I JEGO FUNKCJE

Bank centralny 5

Europejski Bank Centralny

Bank centralny

5 Bank Swiatowy

Bank pytan (lekarski) id 79351 Nieznany (2)

Efficient VLSI architectures for the biorthogonal wavelet transform by filter bank and lifting sc

bank temat 4 slajdy

BANK T02 S Bank Centralny

ALETOJUR, Teksty piosenek, BANK TEKSTÓW PIOSENEK RÓZNYCH

Piątki do zabaw na dywanie, Grafomotoryka, Bank wyrazów

BEZPANSK, Teksty piosenek, BANK TEKSTÓW PIOSENEK RÓZNYCH

BANK organization przybysz, 03 banking & finance

BANK GOSPODARKI PIENIĘŻNEJ

więcej podobnych podstron