BANK

GOSPODARKI

ŻYWNOŚCIOWEJ

SA

BGŻ SA powstał w 1975 roku w wyniku

połączenia Centralnego Związku Spółdzielni

Oszczędnościowo-Pożyczkowych i

państwowego Banku Rolnego. W 1994r. BGŻ

został przekształcony w spółkę akcyjną przez

Ministra Finansów, w uzgodnieniu z Prezesem

NBP. W tym samym roku nastąpiło również

zawarcie umowy z Agencją Restrukturyzacji i

Modernizacji Rolnictwa w sprawie dopłat do

kredytów udzielanych ze środków banku na

realizację przedsięwzięć gospodarczych

związanych z rozwojem rolnictwa i gospodarki

żywnościowej objętych programami

branżowymi lub regionalnymi zatwierdzonymi

przez Ministerstwo Rolnictwa i Gospodarki

Żywnościowej.

Bank BGŻ jest uniwersalnym bankiem

komercyjnym ( od lat zajmującym miejsce w

pierwszej dziesiątce największych banków w

Polsce), specjalizującym się w finansowaniu

rolnictwa i gospodarki żywnościowej oraz

infrastruktury regionalnej. Bank dysponuje

siecią 263 oddziałów oraz 20 kas

zewnętrznych. Udostępnia bez prowizyjnie

(dzięki porozumieniu z BPS, MR Bankiem i

Kredyt Bankiem, Krakowskim BS i Invest

Bankiem) ponad 2000 bankomatów w

całym kraju. Klienci mają do dyspozycji

również system bankowości elektronicznej

eBGŻ, usługę telefoniczną TeleBGŻ oraz

Home Banking.

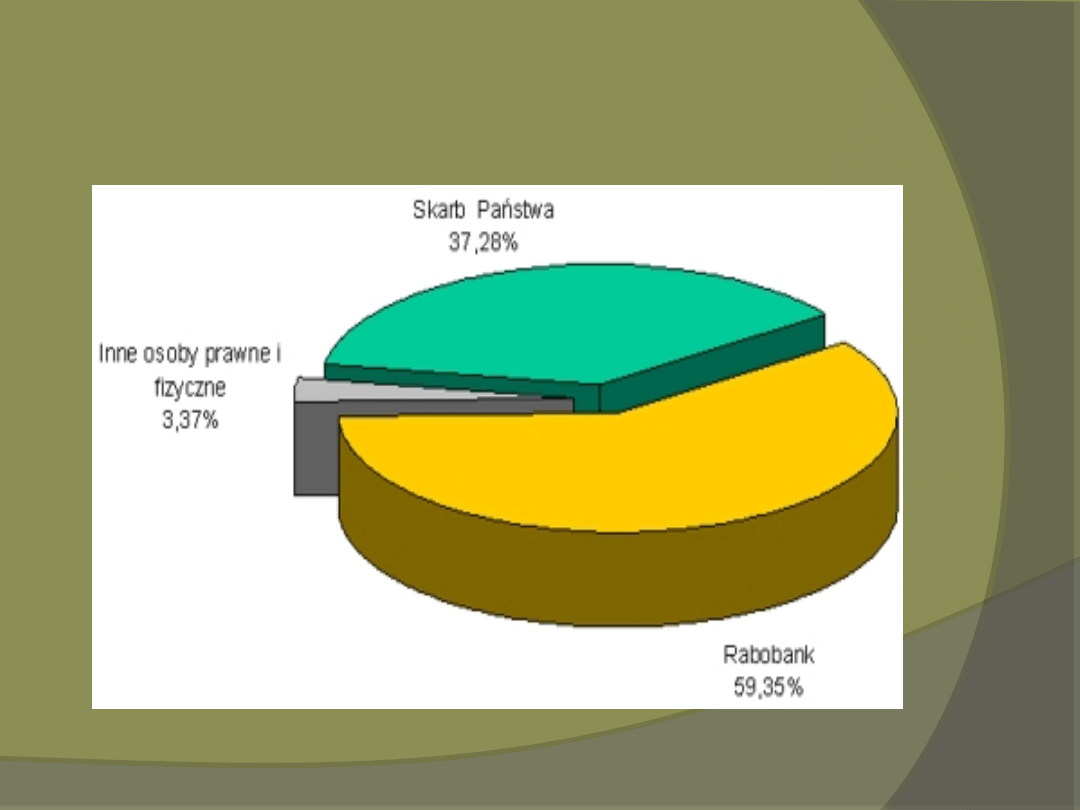

Akcjonariat banku

RABOBANK

(STRATEGICZNY

INWESTOR BGŻ SA)

Rabobank – 16. pod względem wielkości

instytucja finansowa na świecie,

posiadająca ponad 100 oddziałów w 40

krajach. Legitymuje się najwyższym na

świecie ratingiem bezpieczeństwa

i wiarygodności, tj. potrójnym A. Grupa

Rabobank, jest największą instytucją

świadczącą usługi finansowe w Holandii,

jest tam również największym

kredytodawcą hipotecznym, a oddział

bankowości internetowej jest największy w

Europie. Rabobank, podobnie jak BGŻ,

specjalizuje się w finansowaniu rolnictwa i

sektora przetwórstwa rolno – spożywczego.

STRATEGIA

BANKU BGŻ SA

NA LATA 2008-2012

Bank BGŻ przyjął strategię rozwoju

na lata 2008-2012. Zgodnie z nią

bank zamierza m.in.:

* umocnić pozycję w dziesiątce

największych banków uniwersalnych

w Polsce, mając od 3 do 5 proc.

udziału w rynku;

*zwiększyć skalę działalności, co ma

się przełożyć na wzrost

efektywności;

* rozwijać ofertę produktową;

.

*dynamicznie rozwijać sieć placówek,

przede wszystkim w mniejszych

miastach (do 2010 r. liczba oddziałów

ma się zwiększyć o połowę);

*wzmocnić pozycję lidera w świadczeniu

usług bankowych dla sektora rolno-

spożywczego;

* wykorzystać wsparcie inwestora

strategicznego – Grupy Rabobank.

ZARZĄDZANIE

RYZYKIEM W

BANKU BGŻ SA

Zarząd banku sprawuje całościową kontrolę

nad procesem zarządzania ryzykiem i

kapitałem w banku, w szczególności poprzez

określanie strategii i planu finansowego banku.

Zarówno strategia jak i plan finansowy banku

konstruowane są z uwzględnieniem

oczekiwanego przez inwestorów poziomu

zwrotu z kapitału i aktywów, w oparciu o

wielkość dostępnego kapitału, uwarunkowania

rynkowe i konkurencję i wynikający stąd

akceptowalny poziom apetytu na ryzyko. W

obszarze poszczególnych ryzyk

identyfikowanych w banku istnieją odrębne

procesy oraz zasady mające pozwalać na

skuteczne ograniczanie i zarządzanie ryzykiem.

Kapitał wewnętrzny

banku

Bank BGŻ definiuje kapitał wewnętrzny jako wartość

kapitału, która powinna być utrzymywana na

pokrycie strat, bez narażania banku na utratę

wypłacalności. Całkowity poziom kapitału

wewnętrznego składa się z sumy kapitałów na

następujące ryzyka:

* ryzyko kredytowe,

* ryzyko kraju i transferu,

* ryzyko koncentracji,

* ryzyko rynkowe

* ryzyko operacyjne,

* ryzyko związane z aktywami trwałymi, wartościami

niematerialnymi i prawnymi.

Struktura kapitału wewnętrznego – stan

na 31.12.2007 w tys. PLN

Wartość

Struktura

Kapitał wewnętrzny ogółem

1543137

100,0%

Ryzyko kredytowe

1034797

67,1%

Ryzyko koncentracji

58865

3,8%

Ryzyko kraju i kontrahenta

155737

10,1%

Ryzyko operacyjne

184340

11,9%

Ryzyko rynkowe

13818

0,9%

Ryzyko pozostałych aktywów

95580

6,2%

RYZYKO

KREDYTOWE

Ryzyko kredytowe

W celu zapewnienia efektywnej realizacji zadań z

zakresu zarządzania ryzykiem kredytowym w Banku

wyodrębniony jest Pion Ryzyka. W pionie funkcjonują

komórki organizacyjne odpowiedzialne między

innymi za:

* kalkulację kapitału wewnętrznego oraz utraty wartości

aktywów finansowych,

* politykę, procedury, metodykę oraz monitoring

portfela kredytowego,

* ocenę ryzyka kredytowego i monitorowanie transakcji

charakteryzujących się wysokim zaangażowaniem,

* administrację kredytową i dokumentację kredytową,

* merytoryczne wsparcie dla pracowników jednostek

sprzedażowych w odniesieniu do zagadnień z zakresu

ryzyka kredytowego.

Strategie i procesy zarządzania ryzykiem

kredytowym

Do podstawowych celów polityki kredytowej Banku BGŻ,

zdefiniowanych w wewnętrznych regulacjach banku należy

harmonijny wzrost portfela kredytowego przy jednoczesnym

utrzymaniu wskaźnika należności z rozpoznaną utratą wartości

na poziomie akceptowanym przez bank. Celem polityki

kredytowej jest także zapewnienie zgodności procedur i

produktów kredytowych z kluczowymi wartościami strategii

banku, którymi są przejrzystość, uczciwość i zaangażowanie.

Powyższe znajduje odzwierciedlenie w realizowanej w banku

polityce zarządzania ryzykiem kredytowym, której

pryncypiami są: dążenie do przejrzystości procesów i procedur

oceny ryzyka kredytowego pojedynczej transakcji kredytowej

oraz zapewnienie rzetelnej oceny jakości portfela

kredytowego. Zarówno polityka zarządzania ryzykiem

kredytowym, jak i narzędzia wykorzystywane do jej realizacji

są zatwierdzane przez zarząd banku.

Ważnym elementem systemu zarządzania ryzykiem

kredytowym stał się wprowadzony w 2004 r. system

wczesnego ostrzegania przed zidentyfikowanymi

zagrożeniami związanymi z transakcją lub sytuacją

ekonomiczno-finansową klienta kredytowego.

W 2004 r. Bank kontynuował wdrażanie punktowej oceny

wiarygodności kredytowej firm (rating) i punktowej oceny

wiarygodności kredytowej klienta detalicznego (scoring). Na

dzień 31.12.2004 r. historyczna baza danych obejmowała

sprawozdania finansowe i wyniki ocen ratingowych za lata

2002 i 2003 oraz trzy kwartały 2004 r.

Bank prowadził również projekt budowy systemu ratingów

wewnętrznych dla małych i średnich przedsiębiorstw. W

Centrali Banku trwały prace związane z pozyskiwaniem

danych o sytuacji ekonomiczno-finansowej firm oraz cech

scoringowych ich właścicieli, które posłużą do budowy

modelu oceny.

Działalność Centrum Restrukturyzacji i Windykacji

Centrum Restrukturyzacji i Windykacji (CRW) zostało

utworzone 11.08.2003 r. z zadaniem usprawnienia procesu

odzyskiwania należności wysokiego ryzyka, zwiększenia

intensywności oraz skuteczności działań wobec dłużników

banku oraz poprawy skuteczności identyfikacji zagrożeń i

ryzyk w portfelu kredytowym.

CRW rozpoczęło swoją działalność operacyjną z dniem

01.01.2004 r. i odpowiada za zarządzanie przejętym

portfelem wierzytelności banku zakwalifikowanych do

kategorii wątpliwe i stracone, prowadzi bezpośrednią obsługę

wierzytelności z tytułu transakcji kredytowych zawartych z

klientami instytucjonalnymi, podejmuje i prowadzi działania

zmierzające do odzyskiwania należności banku w drodze

restrukturyzacji i windykacji lub sprzedaży wierzytelności.

W 2006 roku wprowadzono

skodyfikowane zasady przyznawania i

późniejszego weryfikowania limitów

kompetencyjnych pracownikom

biorącym udział w procesie

podejmowania decyzji kredytowych oraz

zasady podejmowania decyzji

kredytowych przez certyfikowanych

pracowników Centrów Regionów

Pracownikom biorącym udział w procesie

podejmowania decyzji kredytowych

wydano imienne certyfikaty określające

indywidualny limit kompetencyjny

upoważniający do podejmowania decyzji

kredytowych.

Poziomy przyznanych limitów

kompetencyjnych dostosowane zostały

do predyspozycji i umiejętności

pracowników ocenionych przez właściwe

departamenty w banku.

Proces certyfikacji dotyczył pracowników

wszystkich Centrów Regionów.

Sekurytyzacja należności

wysokiego ryzyka

Bank BGŻ SA w 2006 roku dokonał

sprzedaży do funduszu

sekurytyzacyjnego 484

wierzytelności zakwalifikowanych

przez bank do kategorii „stracone”.

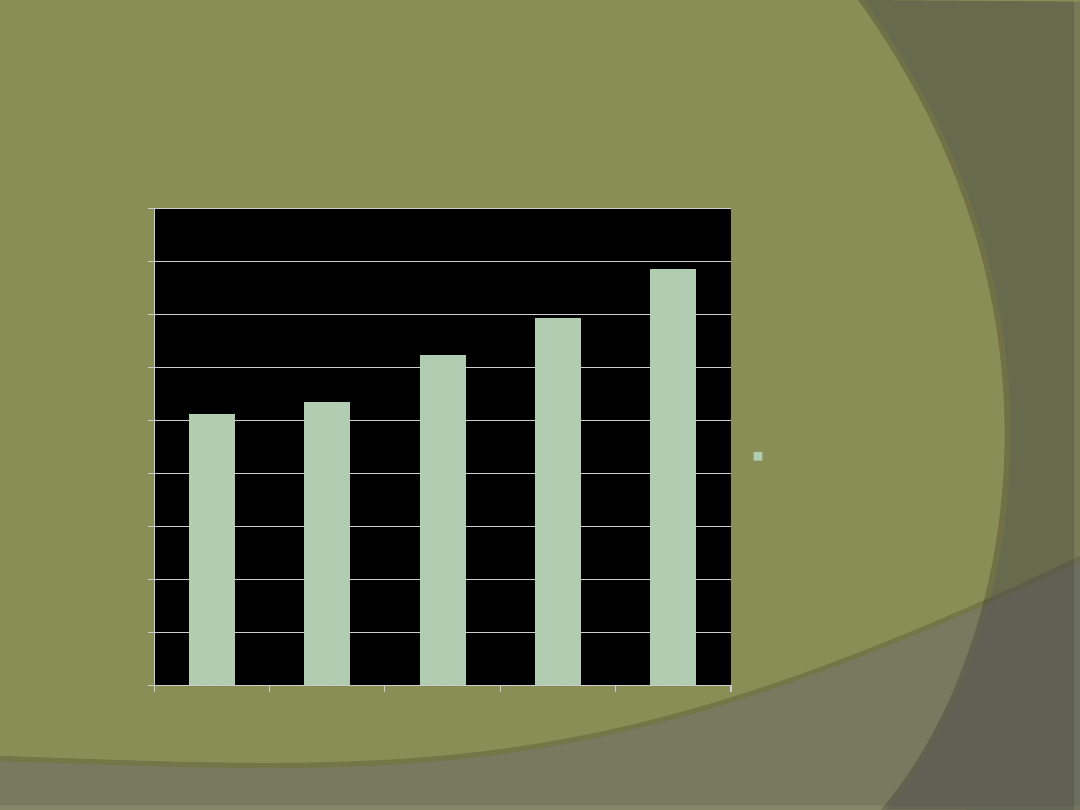

Należności banku BGŻ

SA

2003

2004

2005

2006

2007

0

2000000

4000000

6000000

8000000

10000000

12000000

14000000

16000000

18000000

10219316

10676225

12467262

13858451

15721605

Należności w tys. PLN

Struktura jakości portfela

kredytowego

69,9

2,4

27,8

2,8

4,7

20,2

2004 rok

Normalne

Pod obserwacją

Zagrożone

poniżej standardu

wątpliwe

stracone

70,6

2,8

26,6

5,4

1,7

19,5

2003 rok

W 2005 roku nastąpiła poprawa jakości portfela

kredytowego. Wskaźnik udziału należności

zagrożonych w portfelu kredytowym brutto

zmniejszył się z 26,6% do 14%. Było to w

znacznym stopniu efektem wyraźnego wzrostu

skuteczności działań Centrum Restrukturyzacji i

Windykacji.

W 2005 roku bank odnotował natomiast wzrost

wartości należności w kategorii „pod

obserwacją”. Było to efektem przeniesienia w IV

kwartale 2005 r. do tej kategorii należności

normalnych od podmiotów z branży drobiarskiej

oraz rolników indywidualnych w związku ze

wzrostem ryzyka kredytowego w tym portfelu

spowodowanego rozprzestrzenieniem się wirusa

ptasiej grypy.

Struktura jakości portfela

kredytowego

63,50%

11,90%

12,30%

2,10%

1,23%

8,97%

2005 rok

75,57%

9,65%

7,39%

1,06%

0,72%

5,61%

2006 rok

normalne

pod bobserwacją

zagrożone

poniżej standardu

wątpliwe

stracone

W 2007 r. jakość portfela kredytowego uległa

dalszej poprawie, o czym świadczy spadek

wskaźnika udziału należności, które utraciły

wartość, w portfelu kredytowym brutto z 7,1%

do 3,5%. Główną przyczyną tej zmiany był silny

wzrost należności brutto w kategorii normalne,

kształtowany przez wzrost kredytów

mieszkaniowych oraz kredytów dla

przedsiębiorstw, a także sprzedaż wierzytelności

wysokiego ryzyka.

W 2007 r. bank po raz drugi skorzystał z

możliwości sprzedaży wierzytelności wysokiego

ryzyka do funduszu sekurytyzacyjnego. Na

podstawie umowy zawartej z Lehman Brothers

sprzedano wierzytelności o wartości nominalnej

578 mln zł (kapitał i odsetki) do funduszu BISON

NFZI.

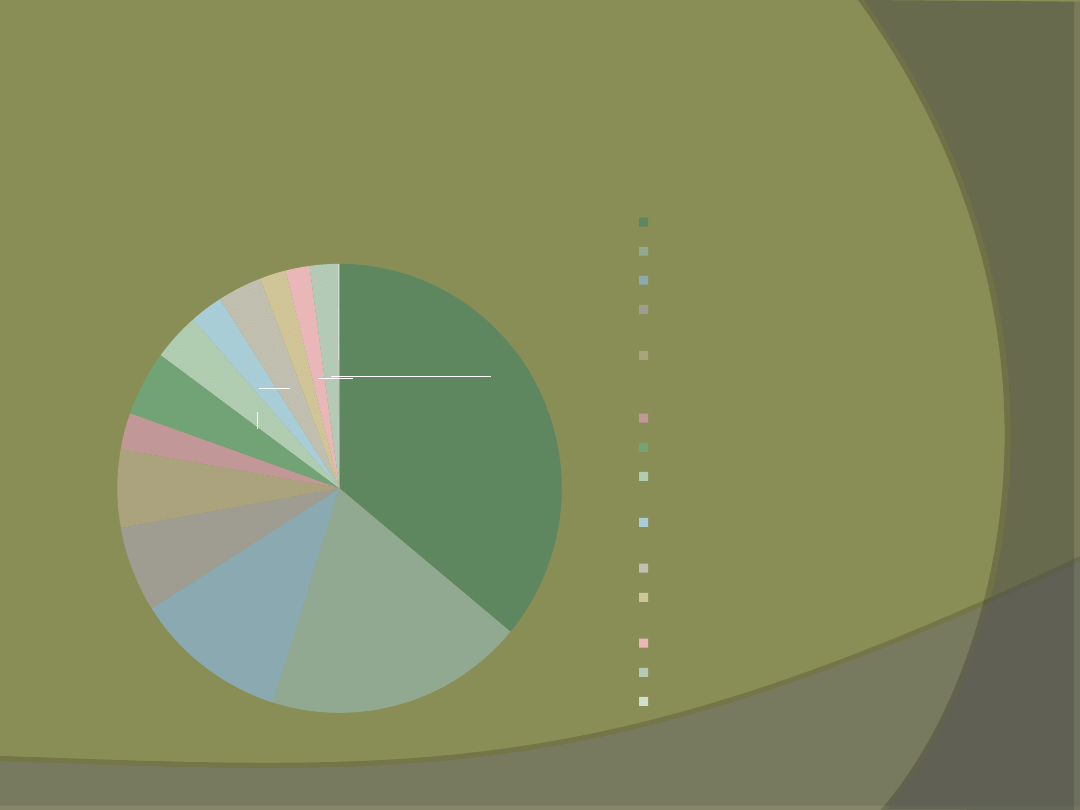

Kredyty z podziałem na branże

w 2007 r. w tys. PLN

3 688 332

1 924 873

1 145 084

629 419

575 845

270 289

479 650

352 385

246 225

329 711 194 065

179 572 205 099 15 900

2007 rok

Rolnictwo

Produkcja artykułów spożywczych

Handel hurtowy

Przemysł chemiczny, produkcja metali

i surowców niemetalicznych

Obsługa nieruchomosci, wynajem i

usługi związane z prowadzeniem

działalności gospodarczej

Budownictwo

Pośrednictwo finansowe

Przemysł maszynowy i

elektromaszynowy

Produkcja odzieży, wyrobów ze skór

oraz drewna

Handel detaliczny

Transport, gospodarka magazynowa i

łączność

Pojazdy mechaniczne oraz paliwa

Pozostała działalność gospodarcza

Pozostala działalność usługowa

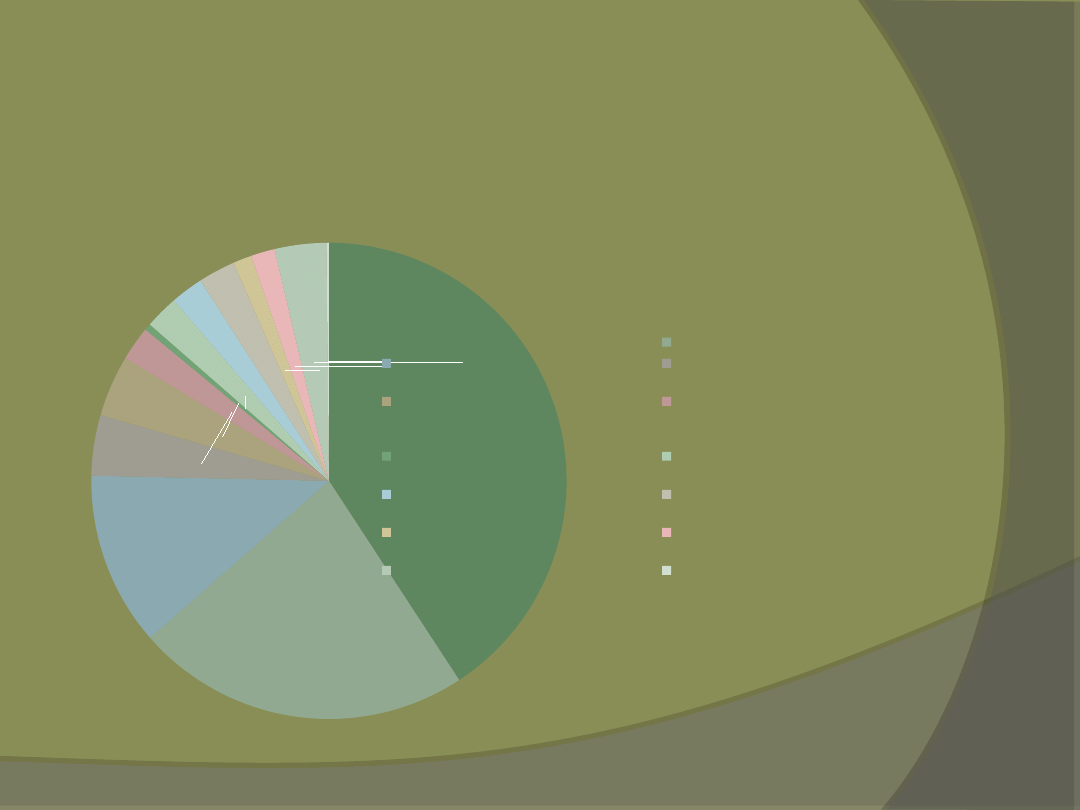

Kredyty z podziałem na branże

w 2006 r. w tys. PLN

2 948 103

1 648 181

853 054

297 414

301 107

169 415

32 456

164 874

159 720

182 820 92 040

117 231 254 203

11 879

Rolnictwo

Produkcja artykułów spożywczych

Handel hurtowy

Przemysł chemiczny, produkcja

metali i surowców niemetalicznych

Obsługa nieruchomosci, wynajem i

usługi związane z prowadzeniem

działalności gospodarczej

Budownictwo

Pośrednictwo finansowe

Przemysł maszynowy i

elektromaszynowy

Produkcja odzieży, wyrobów ze skór

oraz drewna

Handel detaliczny

Transport, gospodarka magazynowa

i łączność

Pojazdy mechaniczne oraz paliwa

Pozostała działalność gospodarcza

Pozostala działalność usługowa

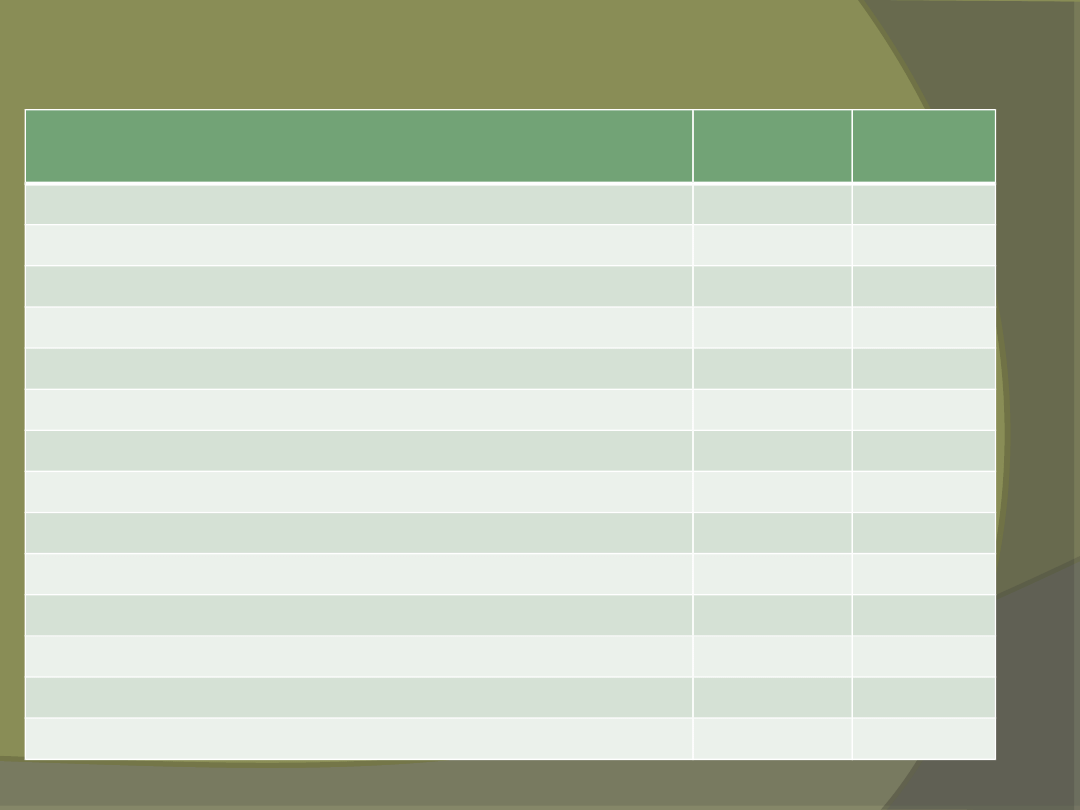

Udział kredytów z rozpoznaną utratą wartości w

zaangażowaniu branżowym

2007 r.

2006 r.

Rolnictwo

5,30%

10,00%

Produkcja artykułów spożywczych

5,70%

10,00%

Handel hurtowy

2,60%

4,90%

Przemysł chemiczny, produkcja metali i surowców niemetalicznych

1,20%

7,60%

Obsługa nieruchomosci, wynajem i usługi związane z prowadzeniem działalności

gospodarczej

1,40%

4,50%

Budownictwo

11,60%

25,50%

Pośrednictwo finansowe

4,30%

60,70%

Przemysł maszynowy i elektromaszynowy

1,10%

6,60%

Produkcja odzieży, wyrobów ze skór oraz drewna

13,20%

22,30%

Handel detaliczny

3,40%

6,90%

Transport, gospodarka magazynowa i łączność

2,40%

5,00%

Pojazdy mechaniczne oraz paliwa

4,20%

10,50%

Pozostała działalność gospodarcza

0,10%

0,30%

Pozostala działalność usługowa

3,20%

25,20%

RYZYKO

FINANSOWE

Ryzyko finansowe

Za zintegrowane zarządzanie ryzykiem

finansowym odpowiada Komitet Zarządzania

Aktywami i Pasywami. Do głównych zadań

Komitetu należy określanie pożądanej, z

punktu widzenia ryzyka, kapitału i oczekiwanej

rentowności, struktury bilansu banku, poprzez

projektowanie polityki produktowej i cenowej

oraz polityki zarządzania ryzykiem. Komitet

określa akceptowany przez bank poziom

apetytu na poszczególne rodzaje ryzyka

finansowego i alokuje kapitał ekonomiczny na

poszczególne linie biznesowe.

Operacyjne wdrażanie polityki banku odnośnie ryzyka

finansowego, określonej przez Komitet Zarządzania

Aktywami i Pasywami leży w gestii Komitetu Ryzyka

Rynkowego. Do głównych zadań Komitetu Ryzyka

Rynkowego należy analiza bieżącej ekspozycji banku

na ryzyko rynkowe, ryzyko płynności oraz ryzyko

kraju oraz wyników osiąganych na tych ekspozycjach.

Komitet Ryzyka Rynkowego dokonuje dekompozycji

poziomu apetytu na ryzyko rynkowe ustalonego przez

Komitet Zarządzania Aktywami i Pasywami, jak

również ustala innego rodzaju limity operacyjne oraz

limity zaangażowania wobec instytucji finansowych i

krajów. Komitet opiniuje polityki, regulacje i

procedury dotyczące zarządzania ryzykiem

finansowym, jak również akceptuje modele i metody

służące do pomiaru ryzyka oraz wyceny

instrumentów finansowych do wartości godziwej.

Monitoring poziomu ryzyka

finansowego

Monitoring poziomu ryzyka finansowego i

zarządzanie nim prowadzone jest przez

wyodrębnioną jednostkę banku

usytuowaną w Pionie Ryzyka. Jednostka

ta (niezależna od działalności biznesowej)

odpowiedzialna jest za zarządzanie

ryzykiem rynkowym, tj. ryzykiem

walutowym, ryzykiem stopy procentowej,

ryzykiem cenowym, ryzykiem zmienności

i korelacji oraz ryzykiem płynności,

ryzykiem kraju i ryzykiem kontrahenta.

Ryzyko płynności finansowej

Bank, działając jako pośrednik między posiadaczami

kapitału, a tego kapitału poszukującymi, naraża się na

ryzyko płynności finansowej, wynikające z

niedopasowania terminów zapadalności udzielanych

kredytów i wymagalności złożonych depozytów. Na

poziom ryzyka płynności, oprócz polityki produktowej i

cenowej banku, wpływ mają warunki rynkowe, w

szczególności dostępność i koszt związany z

wykorzystaniem alternatywnych źródeł finansowania,

np. linii kredytowych z rynku międzybankowego czy

emisji własnych papierów dłużnych. Istotne znaczenie

dla ryzyka płynności ma stabilność i koncentracja

bazy depozytowej, stanowiącej najważniejsze źródło

odnawialnego finansowania działalności banku.

Zarządzanie ryzykiem płynności odbywa się z

wykorzystaniem kontraktowej i urealnionej o czynniki

behawioralne (np. rolowanie transakcji, zerwanie

depozytów i przedpłaty kredytów, realny czas likwidacji

portfela płynnych papierów dłużnych) luki płynności, jak

również za pomocą minimalnego wymaganego poziomu

aktywów płynnych, w tym dłużnych papierów

wartościowych o wysokiej płynności. Analizę uzupełniają

średnio- i długoterminowe wskaźniki płynności, oparte o

urealnioną lukę płynności; maksymalny udział kredytów

mieszkaniowych w kredytach ogółem, analiza poziomu i

struktury finansowania z rynku międzybankowego,

analiza stabilności i koncentracji bazy depozytowej oraz

analizy scenariuszowe i testy warunków skrajnych,

oparte o przewidywalne wydarzenia związane z

możliwym masowym wycofaniem środków przez

depozytariuszy, ograniczenie płynności rynku

finansowego, zmniejszenie limitów dostępnych dla

banku na rynku międzybankowym

Profil ryzyka płynności w tys. PLN

Urealniona

luka

płynności

Stan na

31.12.2006

Stan na

31.12.2007

Zmiana [w

%]

<1M

-3207037

-3954147

12

<3M

-4636626

-4588825

-1

<1Y

-2802465

-3997208

43

<5Y

1577577

2442919

55

>5Y

4850940

8042819

66

Profil ryzyka płynności

Stan na

31.12.2006

Stan na

31.12.2007

Zmiana [w

%]

Aktywa płynne

4059910 tys.

zł

2500883 tys.

zł

-38

Udział aktywów

płynnych w

aktywach

ogółem

21,78%

12,33%

-43

Udział

długoterminowy

ch kredytów

mieszkaniowyc

h w portfelu

kredytowym

17,30%

21,68%

25

Stopień

finansowania

akcji

kredytowej

depozytami

71,35%

94,32%

32

Wartość depozytów osób prywatnych

i klientów instytucjonalnych

2003 2004 2005 2006 2007

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

4325,7 4208,9 4401,3

6144,8

7669,8

Depozyty w mln PLN klientów instytucjonalnych

depozyty w mln

PLN

2003 2004 2005 2006 2007

7400

7600

7800

8000

8200

8400

8600

8800

8635,8

8148,1 8178

7895,4

7823

Depozyty w mln PLN klientów indywidualnych

Depozyty w mln

PLN

Struktura depozytów osób

prywatnych [w %]

Rodzaje

depozytó

w

31.12.

2003

31.12.

2004

31.12.

2005

31.12.

2006

31.12.

2007

Rachunki

a’vista

11,8

13,7

16,8

25,1

33,9

PLN

10,4

12,5

b.d.

23,6

32,5

Walutowe

1,4

1,2

b.d.

1,5

1,4

Terminow

e

88,2

86,3

83,2

74,9

66,1

PLN

77,3

76,1

b.d.

62,4

55,6

Walutowe

10,9

10,2

b.d.

12,5

10,5

RYZYKO RYNKOWE

Zakres ryzyka

rynkowego

Ryzyko rynkowe obejmuje ryzyko

walutowe, stopy procentowej,

cenowe, zmienności i korelacji.

Występowanie ryzyka rynkowego

jest immanentną cechą księgi

handlowej, ale występuje również w

księdze bankowej, głównie pod

postacią ryzyka stopy procentowej.

Ryzyko stopy

procentowej

Ryzyko stóp procentowych to w głównej mierze

ryzyko związane z niedopasowaniem pomiędzy

terminami zmian oprocentowania aktywów i

pasywów banku, ale również ryzyko zmian

kształtu krzywej dochodowości, wpływające

bezpośrednio na wartość bieżącą przyszłych

przepływów finansowych i w konsekwencji na

wielkość kapitału netto banku oraz ryzyko bazy,

wynikające ze stosowania innych niż oparte o

rynkowe stawki referencyjne mechanizmów

ustalania oprocentowania dla wybranych grup

produktów.

Ryzyko walutowe

Ryzyko walutowe to ryzyko zmiany

wartości aktywów, pasywów i

transakcji pozabilansowych

wyrażonych w walutach obcych lub

do nich indeksowanych,

następujące w wyniku zmiany

rynkowych kursów wymiany

walutowej.

Miary ryzyka w księdze bankowej

Głównymi miarami ryzyka, które bank wykorzystuje do

zarządzania ekspozycją księgi bankowej, są luki stopy

procentowej: repricing gap, duration gap i delta gap,

wskazujące na wielkość i rozkład w czasie nie dopasowań

odpowiednio: terminów przeszacowań, średniego ważonego

czasu do zapadalności i wrażliwości aktywów, pasywów i

transakcji pozabilansowych. W oparciu o te informacje, bank

analizuje i limituje: wrażliwość wyniku odsetkowego banku na

przesunięcie krzywych stóp procentowych (tzw. Interest at

Risk), wrażliwość wartości bieżącej kapitału netto banku na

spadek rynkowych stóp procentowych (tzw. Equity at Risk).

Ograniczeniom podlegają również takie parametry, jak typy

dopuszczonych instrumentów, par walutowych, maksymalne

zapadalności i dopuszczalnych ratingów papierów dłużnych

dla wyodrębnionych części księgi bankowej.

Profil ryzyka księgi bankowej

w tys. PLN

Miary ryzyka

31.12.2006

31.12.2007

Zmiana w %

Interest at Risk

15322

20001

31

Equity at Risk

88550

50008

-44

Duration kapitałów

własnych (w

dniach)

69

33

-52

Value at Risk

1941

1743

-10

Miary ryzyka w księdze

handlowej

Poziom ryzyka w księdze handlowej banku

jest określany i limitowany za pomocą

wartości zagrożonej (Value at Risk).

Dodatkowymi rodzajami limitów ryzyka

rynkowego są limity wrażliwości, limity

duration, limity otwartych pozycji oraz limity

typu stop-loss. Dodatkowo bank posiada

wdrożone ograniczenia co do terminów

zapadalności zawieranych transakcji, rodzaje

dopuszczonych instrumentów finansowych

oraz walut, na których mogą być

prowadzone operacje rynku finansowego.

Profil ryzyka w księdze

handlowej w tys. PLN

Miara ryzyka 31.12.2006

31.12.2007

Zmiana [w

%]

Value at Risk 545

262

-52

Ryzyko

walutowe

129

12

-91

Ryzyko stopy

procentowej

490

258

-47

Efekt

dywersyfikacji

-75

-8

-90

Całkowita

pozycja

walutowa

8590

2790

-68

RYZYKO

OPERACYJNE

Ryzyko operacyjne definiowane jest jako możliwość

poniesienia straty lub nieuzasadnionego kosztu,

spowodowanych przez niewłaściwe lub zawodne

procesy wewnętrzne, ludzi, systemy techniczne lub

wpływ czynników zewnętrznych.

Do ryzyka operacyjnego włączone jest ryzyko prawne

oraz ryzyko braku zgodności, które częściowo obejmuje

ryzyko prawne. Ryzyko braku zgodności to ryzyko

wystąpienia sankcji prawnych, strat finansowych lub

utraty reputacji banku, w rezultacie braku zgodności

prowadzonej działalności banku z powszechnie

obowiązującymi przepisami prawa, regulacjami

wewnętrznymi banku, w tym standardami dobrych

praktyk. Ryzyko braku zgodności jest generowane

także przez brak spójności regulacji wewnętrznych

banku oraz regulacji wewnątrz grupy kapitałowej,

wadliwie konstruowane umowy oraz zmianę przepisów

prawnych lub zmianę ich interpretacji.

Cel zarządzania ryzykiem

operacyjnym

Celem zarządzania ryzykiem operacyjnym jest

zapewnienie najwyższej jakości usług świadczonych przez

bank, ich bezpieczeństwa oraz zgodności z

obowiązującymi przepisami prawa i standardami, przy

jednoczesnym ograniczeniu strat i kosztów związanych z

tym ryzykiem. Bank przypisuje duże znaczenie kulturze

organizacyjnej w zarządzaniu ryzykiem operacyjnym.

Kluczowa jest świadomość pracowników istnienia tego

ryzyka oraz współodpowiedzialność za jego ograniczanie.

Powszechny charakter występowania ryzyka

operacyjnego oznacza, że każdy pracownik banku oraz

każda jednostka organizacyjna banku są odpowiedzialni

za identyfikację ryzyka operacyjnego występującego w

obszarze ich kompetencji i podejmowanie działań

mających na celu ograniczanie poziomu tego ryzyka.

System zarządzania ryzykiem

operacyjnym ma charakter zintegrowany,

tzn. wszystkie czynności i funkcje

związane z zarządzaniem tym ryzykiem

połączone są w spójną, przejrzystą,

kompletną i efektywnie działającą całość.

W celu uniknięcia potencjalnego konfliktu

interesów i zapewnienia obiektywizmu,

funkcja oceny ryzyka operacyjnego w

banku jest oddzielona od funkcji

podejmowania decyzji biznesowych.

W 2006 roku w ramach strategii

działalność biznesowa banku została

wsparta przez powołanie w każdym z

Centrów Regionów stanowiska

zarządzania ryzykiem operacyjnym.

Stanowiska te odpowiedzialne są m.in.

za inicjowanie działań ograniczających

zidentyfikowane na poziomie oddziałów

czynniki ryzyka operacyjnego.

W 2006 roku proces zarządzania

zidentyfikowanymi zdarzeniami i

zagrożeniami powodowanymi przez ryzyko

operacyjne został zautomatyzowany

opracowaną i wdrożoną przez bank

aplikacją informatyczną.

Za pośrednictwem aplikacji uczestnicy

procesu zarządzania ryzykiem mają bieżący

dostęp do aktualnych informacji na temat

identyfikowanych w banku zdarzeń,

zagrożeń oraz działań podejmowanych w

związku z ich identyfikacją, a także mogą

inicjować niezbędne działania ograniczające

ryzyko operacyjne.

DZIĘKUJĘ

MONIKA NAGADOWSKA

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Akcjonariat banku

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Kapitał wewnętrzny banku

- Slide 13

- Slide 14

- Ryzyko kredytowe

- Strategie i procesy zarządzania ryzykiem kredytowym

- Slide 17

- Działalność Centrum Restrukturyzacji i Windykacji

- Slide 19

- Slide 20

- Sekurytyzacja należności wysokiego ryzyka

- Należności banku BGŻ SA

- Struktura jakości portfela kredytowego

- Slide 24

- Struktura jakości portfela kredytowego

- Slide 26

- Kredyty z podziałem na branże w 2007 r. w tys. PLN

- Kredyty z podziałem na branże w 2006 r. w tys. PLN

- Slide 29

- Slide 30

- Ryzyko finansowe

- Slide 32

- Monitoring poziomu ryzyka finansowego

- Ryzyko płynności finansowej

- Slide 35

- Profil ryzyka płynności w tys. PLN

- Profil ryzyka płynności

- Wartość depozytów osób prywatnych i klientów instytucjonalnych

- Struktura depozytów osób prywatnych [w %]

- Slide 40

- Zakres ryzyka rynkowego

- Ryzyko stopy procentowej

- Ryzyko walutowe

- Miary ryzyka w księdze bankowej

- Profil ryzyka księgi bankowej w tys. PLN

- Miary ryzyka w księdze handlowej

- Profil ryzyka w księdze handlowej w tys. PLN

- Slide 48

- Slide 49

- Cel zarządzania ryzykiem operacyjnym

- Slide 51

- Slide 52

- Slide 53

- Slide 54

Wyszukiwarka

Podobne podstrony:

Monika Poczęsna Bank Przemysłowy SA

BANK GOSPODARKI PIENIĘŻNEJ

GOSPODARKA ŻYWNOSCIOWA - w-d 1, WNOŻCiK wieczorowe, semestr I, gospodarka żywnościowa

JAKIEŚ PYTANIA Z KOLOSA WYJŚCIOWEGO I Z EGZAMINU Z GOSPODARKA ŻYWNOŚCIOWA

Gospodarka żywnościowa wd 4

Gospodarka żywnościowa wd 3

Gospodarka żywnościowa, WNOŻCiK wieczorowe, semestr I, gospodarka żywnościowa

gospodarka żywnościowa praca domowa 3

gospodarka zywnosciowa wd 1 15

Bezpieczenstwo żywności - stanowisko rady gospodarki żywnościowej, HACCP

SEZONOWOŚĆ W GOSPODARCE ŻYWNOŚCIOWEJ ćw3, gospodarka żywnościowa

MAKROEKONIMA, wzrost i rozwój gospodarczy (7 str), Pojęcie „wzrost gospodarczy” i &bdquo

Ekonomika gospodarki żywnościowej wykład 1

Gospodarka żywnościowa wd 1

GOSPODARKA ŻYWNOŚCIOWA ćw1, gospodarka żywnościowa

Zagadnienia z Wprowadzenia do gospodarki żywnościowej, UR materiały, semestr II, wgż

GOSPODARKA ŻYWNOSCIOWA - Informacje podastawowe, WNOŻCiK wieczorowe, semestr I, gospodarka żywnościo

więcej podobnych podstron