AKCJE

Akcja to papier wartościowy reprezentujący część kapitału akcyjnego spółki. Posiadacz akcji staje się współwłaścicielem przedsiębiorstwa.

Z punktu widzenia spółki akcja jest instrumentem finansowania kapitałem własnym.

Podstawowe rodzaje akcji to akcje zwykłe i uprzywilejowane. Uprzywilejowanie może dotyczyć między innymi: prawa głosu, pierwszeństwa do podziału majątku w przypadku likwidacji, wypłaty dywidendy.

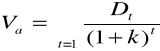

Wycena akcji:

gdzie:

V a - wartość akcji

Dt - dywidenda z tytułu posiadania akcji w okresie t,

k - stopa dyskontowa - wymagana przez inwestora stopa zwrotu,

Pn - przewidywana cena akcji w momencie n (n - moment sprzedaży)

Jeżeli założymy, ze n-> → ∞, to:

Przypadek wyceny akcji o zerowym wzroście (o stałej dywidendzie)

![]()

gdzie D to wartość stałej dywidendy.

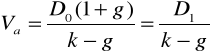

Przypadek wyceny akcji o stałym wzroście (tzw. model Gordona)

UWAGA ZAŁOŻENIE: k > g

gdzie

D0 - ostatnia zapłacona dywidenda

D1 - pierwsza z oczekiwanych dywidend (płatna przy końcu bieżącego roku)

g - oczekiwana stała stopa wzrostu dywidendy

Możliwości szacowania oczekiwanej stopy wzrostu dywidendy:

Na podstawie danych historycznych (np. przeciętna stopa wzrostu dywidend dotychczas wypłacanych przez spółkę)

Na podstawie stopy zwrotu z reinwestowanej części zysku i wskaźnika zysku zatrzymanego

Metoda ta zakład, że dzięki reinwestycji zysków zatrzymanych możliwe będzie wypracowanie dodatkowej części zysku, o którą wzrośnie wartość przyszłych zysków, a co za tym idzie, przy założeniu o stałości proporcji podziału zysku między dywidendy a zysk zatrzymany, wzrośnie wartość dywidendy.

Według tej metody g można wyznaczyć jako:

g = stopa zwrotu z reinwestowanej części zysku * wskaźnik zysku zatrzymanego

Najczęściej przyjmuje się, że stopa zwrotu z reinwestowanej części zysku jest równa stopie zwrotu z kapitału własnego (ROE) (z dotychczasowych inwestycji, których rezultat znamy). A zatem g można wyznaczyć jako:

g = ROE * wskaźnik zysku zatrzymanego

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

Przyklady akcje, UEK - Ekonomia, Finanse publiczne i rynki finansowe

akcje 1 , UEK - Ekonomia, Finanse publiczne i rynki finansowe

akcje, Zdrowie publiczne, Zarządzanie finansami

Przyklady akcje, UEK - Ekonomia, Finanse publiczne i rynki finansowe

finanse publiczne Podatki (173 okna)

5a Finanse publiczne

finanse publiczne

Zagadnienia ogólne finansów publicznych i prawa finansowego

Wykład 4 Podstawy prawne finansów publicznych

finanse publiczne

finanse publiczne prezentacja

Wykład 5 Sektor finansów publicznych poprawiony

finanse publiczne Michnafp05

Finanse publiczne 1

Finanse Publiczne III

Finanse publiczne VI

finanse publiczne i rynki finansowe

Finanse publiczne cw 4 E S id 1 Nieznany

LISTA PYTAŃ NA EGZAMIN Z FINANSÓW PUBLICZNYCH

więcej podobnych podstron