Inwestycje

OKREŚLENIE INWESTYCJI.

Rodzaj inwestycji.

Rozszerzenie działalności produkcyjnej o działalność handlową, tj. budowa hurtowni wraz z magazynem przy siedzibie firmy w Krakowie na ulicy Konarskiego.

Budowę hali magazynu wraz z biurami obsługi klienta zlecamy krakowskiej firmie budowlanej „Contractor”.

Planowane koszty.

zakup terenu na budowlę hali - działka budowlana o powierzchni 15 arów (1500 m2) uzbrojona - kwota 150 000 zł,

wybudowanie hali wraz z biurami o powierzchni 700 m2; hala budowana z pustaków, pokrycie dachu z blach trapezowej, część biurowa wykonana z cegły dziurawki, pokrycie dachowe blacha dachówko podobna. Zaopatrzenie w materiały budowlane przejmuje na siebie firma wykonująca zlecenie. Koszt budowy jednego metra kwadratowego wynosi szacunkowo 1000 zł, łączny koszt budowy wynosi 700 000 zł.

wybudowanie parkingu i ogrodzenie terenu:

parking o powierzchni 650 m2 (150 m2 zakupionego terenu przeznaczone na pasy zieleni), przygotowanie terenu i wylanie masy bitumicznej 20 zł/m2, koszt całkowity wynosi 13000 zł.

Długość ogrodzenia wynosi 338 m (działka sąsiaduje z obecną siedzibą firmy - 150m, wjazd - 12 m). Słupki co 2 metry plus słupki do zamontowania bramy - 171 sztuk. Cena siatki za metr bieżący wynosi 4zł, cena słupka wynosi 12 zł. Całkowity koszt ogrodzenia terenu - 3404 zł.

wyposażenie hali i biur obsługi klienta:

wózki: 4 szt. x 150 zł = 600 zł,

widlaki: 2 szt. x 11000 zł = 22000 zł,

regały metalowe (250 x 300 x 100): 30 szt. x 50 zł = 1500 zł,

komputery: 7 szt. x 4000 zł = 28000 zł,

kasy fiskalne: 4 szt. x 2000 zł = 8000 zł,

meble biurowe: łącznie 6000 zł,

Całkowity koszt wyposażenia biura i hali: 66100 zł.

zestawienie łącznych kosztów:

L.p. |

Rodzaj kosztów |

Wartość [zł] |

1 |

Zakup działki budowlanej |

150 000 |

2 |

Budowa hali wraz z biurem |

700 000 |

3 |

Budowa parkingu i ogrodzenia |

16 404 |

4 |

Wyposażenie hali i biura |

66100 |

5 |

Suma |

932 504 |

ŹRÓDŁA FINANSOWANIA INWESTYCJI.

Część zysku wypracowanego przez naszą firmę „Alpina S.A.” w ubiegłym roku, tj. 700 000 przeznaczona będzie na budowę hali wraz z częścią biurową.

Zaciągamy kredyt w banku PKO BP na kwotę 300 000 zł z którego sfinansujemy:

zakup działki budowlanej,

budowę parkingu i ogrodzenia,

wyposażenie hali i biura,

nieprzewidziane wydatki.

OKREŚLENIE PRZYCHODÓW ZE SPRZEDAŻY.

Przewiduje się, że tygodniowo będziemy sprzedawać 40% maksymalnej ilość wyrobów gotowych możliwych do jednokrotnego zmagazynowania. Dostawy są realizowane codziennie, na bieżąco z działów produkcyjnych. W trzecim kwartale na podstawie lat ubiegłych odnotowuje się 40 % wzrost obrotów. Związane jest to głównie z sezonowym charakterem prac wysokościowych. Tak więc roczne obroty będą przedstawiać się następująco:

Styczeń |

1 200 000 zł, |

Luty |

1 200 000 zł, |

Marzec |

1 200 000 zł, |

Kwiecień |

1 680 000 zł, |

Maj |

1 680 000 zł, |

Czerwiec |

1 680 000 zł, |

Lipiec |

1 200 000 zł, |

Sierpień |

1 200 000 zł, |

Wrzesień |

1 200 000 zł, |

Październik |

1 200 000 zł, |

Listopad |

1 200 000 zł, |

Grudzień |

1 200 000 zł, |

Suma |

15 840 000 zł |

Zakładając 20 % zysk ze sprzedaży roczny dochód będzie wynosił:

![]()

[zł/rok]

ANALIZA KOSZTÓW.

Zużycie energii:

gaz - 200 m3/miesiąc, cena - 0,82 zł/m3,

200 ⋅ 0,82 = 164 zł +22 % VAT = 200,08 zł/miesiąc

elektryczność - 3500 kWh/miesiąc, cena 0,30 zł/kWh,

3500 ⋅ 0,30 = 1050 zł/miesiąc.

woda - 30 m3/miesiąć, cena 2,20 zł/m3,

30 ⋅ 2,20 = 66 zł/miesiąc.

paliwo do widlaków - gaz, 6 butli/miesiąc, cena 30 zł/szt.

6 ⋅ 30 = 180 zł/miesiąc.

Podatek od gruntu (0,50 zł/m2) i budynków (14,36 zł/m2):

800 m2 ⋅ 0,50 zł = 400 zł,

700 m2 ⋅ 14,36 zł = 10 052 zł.

Wynagrodzenie pracowników:

Zatrudnienie w hurtowni:

Kierownik sklepu (specjalista ds. handlowych) szczebel menedżerskiZastępca kierownika (specjalista ds. handlowych) 2 osoby

Sprzedawcy - 4 osobyMagazynierzy - 5 osób 11 osób najniższy szczebel

Kierowcy - 2 osoby

Razem 13 osób.

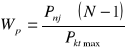

Wynagrodzenie dla danego stanowiska - „Metoda własna” wg Martyniaka:

Pz = Pnj + (Pktn - Pktnj) Wp

gdzie:

Pz - płaca zasadnicza,

Pnj - płaca najniższa w danym przedsiębiorstwie,

Pktn - liczba punktów należna dla danego stanowiska ( wg metody

UMEWAP -n 85P),

Pktnj - liczba punktów należna dla stanowiska z płacą najniższą,

Wp - wartość jednego punktu w zł,

gdzie:

N - współczynnik zależny od przeciętnej maksymalnej rozpiętości

między płacą najniższą a płacą maksymalną.,

Pktmax - realne maksimum punktów (310pkt).

Noty punktowe wyliczone metodą UMEWAP - 85P:

- Średni szczebel menedżerski - 210pkt,

- Najniższy szczebel - 106pkt,

Pnjmin = 100zł

Pnjmax = 600zł

N = 6

![]()

zł/pkt

Płaca dla najniższej stawki wynagrodzenia:

Pz1 = 1000 + (106 - 106) * 16,13 =1000 zł,

Pz2 = 1000 + (210 - 106) * 16,13 = 2677,52 = 2700 zł

Koszty wynagrodzenia pracowników:

najniższy szczebel - płaca brutto 1000 zł:

jeden pracownik:

ubezpieczenie emerytalne (9,76%) = 97,6 zł

ubezpieczenie rentowne (6,5%) = 65 zł

ubezpieczenie chorobowe (2,45%) = 24,5 zł

Suma = 187,1 zł

Od wynagrodzenia odejmujemy ubezpieczenie:

1000 - 187,1 = 812,9 zł.

Obliczamy składkę na ubezpieczenie zdrowotne (kasa chorych) - 7,5%:

812,9 * 7,5% = 60,97 zł.

Podstawa do opodatkowania wynosi:

812,9 - 74,06(kup) = 738,84 zł.

Obliczam podatek:

738,84 * 19% = 140,38 zł,

140,38 - 32,90(kwota wolna od podatku) = 107,48 zł.

Zaliczka na podatek dochodowy wynosi:

107,48 - 60,97 = 46,51 zł.

Do wypłaty = kwota brutto - ubezpieczenie - zaliczka na podatek -

składka zdrowotna:

1000 - 187,1 - 46,51 - 60,97 = 705,42 zł,

705,42 * 11 osób = 7759,62 zł.

średni szczebel - płaca brutto 2700zł

Pracownik:

ubezpieczenie emerytalne (9,76%) = 263,52 zł,

ubezpieczenie rentowne (6,5%) = 175,50 zł,

ubezpieczenie chorobowe (2,45%) = 66,15 zł,

Suma = 505,17 zł.

Od wynagrodzenia odejmujemy ubezpieczenie:

2700 - 505,17 = 2194,83 zł.

Obliczamy składkę na ubezpieczenie zdrowotne (kasa chorych) - 7,5%:

2194,83 * 7,5% = 164,61 zł.

Podstawa do opodatkowania wynosi:

2194,83 - 74,06(kup) = 2120,77 zł.

Obliczam podatek:

2120,77 * 19% = 402,95 zł,

402,95 - 32,90(kwota wolna od podatku) = 370,05 zł.

Zaliczka na podatek dochodowy wynosi:

370,05 - 164,61 = 205,44 zł.

Do wypłaty = kwota brutto - ubezpieczenie - zaliczka na podatek -

składka zdrowotna:

2700 - 505,17 - 205,44 - 164,61 = 1824,78 zł,

1824,78 * 2 osób = 3649,56 zł.

Łączny koszt wynagrodzenia pracowników hurtowni = 11409,18zł

Koszty zatrudnienia:

najniższy szczebel - płaca brutto 1000 zł:

Pracodawca:

Ubezpieczenie emerytalne (9,76%) = 97,6 zł.

Ubezpieczenie rentowe (6,5%) = 65 zł.

Ubezpieczenie chorobowe (1,62%) = 16,2 zł.

Suma = 178,8 zł.

Koszty zatrudnienia:

1000 + 178,8 = 1178,8 zł,

1178,8 * 11 osób = 12666,8 zł.

średni szczebel - płaca brutto 2700 zł:

Pracodawca:

Ubezpieczenie emerytalne (9,76%) = 263,52 zł.

Ubezpieczenie rentowe (6,5%) = 175,50 zł.

Ubezpieczenie chorobowe (1,62%) = 43,74 zł.

Suma = 482,76 zł.

Koszty zatrudnienia:

2700 + 482,76 = 3182,76 zł,

3182,76 * 2 osób = 6365,52 zł.

Łączny koszt zatrudnienia (13 osób) = 19332,32 zł.

Koszty rekrutacji i selekcji pracowników:

pracownicy szczebla menedżerskiego

- koszt dotarcia do kandydatów (koszt opłaty ogłoszeń w radiu, prasie, telewizji)2000zł

- koszt doboru i selekcji (koszty testów: psychologicznych, zadaniowych, zestawów ćwiczeń, koszt takich operacji jak: analiza pracy, stanowisk pracy, opracowanie kryteriów ocen oraz najważniejsze czyli koszty szkolenia asesorów):

3 * 2700 = 8100 zł

pracownicy niższego szczebla

- koszty dotarcia do kandydatów ( koszty opłat ogłoszeń w radiu, prasie, telewizji.)

kwota = 1000 zł

- koszt doboru i selekcji (koszt opracowania dokumentów, kryteriów w ocenie, analizy informacji)

kwota = 500 zł

Łączny koszt rekrutacji i selekcji = 11600zł

Amortyzacja.

Widlaki (stawka 20%)

Hala (stawka 10%)

Komputery (stawka30%)

Roczna stawka amortyzacyjna przy zastosowaniu odpisów liniowych

oblicz się wg wzoru.

![]()

A% - roczna stawka amortyzacyjna przyjmowana wg

obowiązujących przepisów [%]

Wp - wartość początkowa środku trwałego [zł]

Hala:

![]()

zł tj. 5833,3 zł miesięcznie

Amortyzacja przez 10 lat

Komputery:

![]()

zł tj. 606,6 zł miesięcznie

Amortyzujemy przez 3,lata

Widlaki:

![]()

zł tj. 366,6 zł miesięcznie

Amortyzujemy przez 5 lat

Zestawienie łącznych kosztów amortyzacji.

LATA AMORTYZACJI |

CENA [zł/rok} |

3 lata |

81680 |

5 rok |

74400 |

Kolejne lata do 10 roku |

70000 |

4.5 Koszt finansowy (koszt obsługi kredytu - odsetki)

obliczona rata kapitałowa

300000:10 lat = 30000 na rok

raty będziemy spłacać przez 10 lat

odsetki przy stałej stopie 21%

pierwszy wskaźnik spłaty długu

drugi wskaźnik spłaty długu

określenie czy dana inwestycja jest opłacalna od ulokowania

Lp. |

ROK |

KWOTA ODSETEK |

1 |

1999 |

63000 |

2 |

2000 |

56700 |

3 |

2001 |

50400 |

4 |

2002 |

44100 |

5 |

2003 |

37800 |

6 |

2004 |

31500 |

7 |

2005 |

25200 |

8 |

2006 |

18900 |

9 |

2007 |

12600 |

10 |

2008 |

6300 |

![]()

Łącznie = 346500

4.6 Koszty sprzedaży - reklama.

Firma nasza na reklamę nowo powstałej hurtowni w pierwszej fazie jej działalności zamierza przeznaczyć 2500 zł na rok. Kwota ta będzie przeznaczona na reklamę w radiu, w prasie, na plakatach, ulotkach oraz na kupno drobnych reklamówek typu; długopisy, torebki, koszulki, czapeczki. W póżniejszej fazie, po upływie roku kwota ta zmniejszy się do 10000 zł na rok.

4.7 Określenie łącznych kosztów.

Zawarte są w tabeli nr. 2

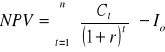

5. OCENA EFEKTYWNOŚCI.

Zawarta jest w tabeli nr 2

zysk brutto + odsetki

I = __________

rata kredytu + odsetki

zysk netto

II = __________

rata kredytu + odsetki

pieniędzy w banku.

gdzie:

Ct - dochody w poszczególnych okresach

t - ilość okresów

Io -kapitał zainwestowany

r - stopa oprocentowania

NPV = 1919870,3 - 2500000

NPV = -580129,7zł

Wyszukiwarka

Podobne podstrony:

20030819 Ściany1

20030813 Pokrycie dachu

20030825205256 YMQAXQGUIZYEWZNWWU7CBQQ6TJSNEOW7TGSRPCI

20030827184036 MLNLRD7ELVZPVYMT27K6IKRXK4QPCIUVHDGM2LI

20030826113512id#234

20030829113221, SPIS TREŚCI

20030827125418, Urlopy pracownicze w świetle obowiązującego prawa

20030831161014, ____________________________________________________________________________________

20030829113558, Wykład nr 6

20030831154107, EURO

20030825200402

20030830235613, Internet

20030829130238, 7

20030826224954, SZCZYT ZIEMI W RIO DE JANEIRO (1992) I JOHANNESBURGU (2002) - GŁÓWNE DOKUMENTY, DYSK

20030825211402, Joanna Machnica, rok II zaoczny

20030826224205

20030827124821, Definicja ubóstwa

20030826223651, „SPORTSTAR” S

20030829134515, ARKUSZ OCENY WYSIŁKU FIZYCZNEGO NA STANOWISKU ROBOCZYM

więcej podobnych podstron