Wprowadzenie

Rachunkowość - jest to proces identyfikacji, pomiaru, rejestracji, przetwarzania i raportowania ekonomicznych informacji dla celów podejmowania decyzji w formie sprawozdań finansowych.

Rachunkowość finansowa - ogniskuje się na specyficznych potrzebach zewnętrznych decydentów takich jak : akcjonariusze, dostawcy, banki, instytucje rządowe.

Istota rachunkowości

System rachunkowości jest serią kolejnych etapów polegających na analizie, zapisie, pomiarze, sumowaniu, klasyfikowaniu, raportowaniu i interpretowaniu zdarzeń ekonomicznych i ich efektu na organizację oraz przygotowaniu sprawozdań finansowych.

Istota rachunkowości

System rachunkowości został zaprojektowany w ten sposób aby sprostać potrzebom podejmujących decyzje, którzy wykorzystują informacje finansowe.

Każdy biznes (firma) na swój system rachunkowości.

Systemy te mogą być proste albo bardzo kompleksowe, ale rzeczywista wartość systemu odzwierciedlona jest w informacji, którą ten system dostarcza.

Rachunkowość jako narzędzie wspomagające podejmowanie decyzji

Informacja z systemu rachunkowości jest użyteczna dla każdego, kto podejmuje decyzje mające wpływ na ekonomiczne rezultaty firmy.

Zarządzający chcą wiedzieć czy nowy produkt będzie zyskowny.

Właściciele chcą wiedzieć który z pracowników jest produktywny.

Inwestorzy chcą wiedzieć czy firma jest dobrą inwestycją.

Prawodawca chce wiedzieć jak proponowane prawo wpłynie na budżet(y).

Rachunkowość jako narzędzie wspomagające podejmowanie decyzji

Informacja z systemu rachunkowości jest użyteczna dla każdego, kto podejmuje decyzje mające wpływ na ekonomiczne rezultaty.

Kredytodawcy chcą wiedzieć czy mogą przedłużyć termin kredytowania, na jak długo i czy mogą zwiększyć kwotę kredytu.

Urząd skarbowy chce wiedzieć czy dochód do opodatkowania jest mierzony we właściwy sposób.

Ustawodawca chce wiedzieć czy sprawozdania finansowe sporządzone zostały zgodnie z obowiązującymi przepisami.

Rachunkowość jako narzędzie wspomagające podejmowanie decyzji

Podstawowa relacja w procesie podejmowania decyzji:

Zdarzenie analiza i zapias w rachunkowsci sprawozdania finansowe uzytkownicy

Rachunkowość finansowa a rachunkowość zarządcza

Podstawowa różnica pomiędzy rachunkowością finansowa i zarządczą leży w ich użytkownikach.

Rachunkowość finansowa służy użytkownikom zewnętrznym.

Rachunkowość zarządcza służy wewnętrznym użytkownikom takim jak rada nadzorcza, zarządzający i administratorzy

wewnątrz organizacji.

Rachunkowość finansowa a rachunkowość zarządcza

Podstawowe pytania, które zadają sobie zarządzający o sukcesie organizacji są następujące:

Jaka jest sytuacja finansowa firmy na dany dzień?

Jak dobrze firma pracowała w ciągu danego okresu?

Rachunkowość finansowa a rachunkowość zarządcza

Rachunkowość dostarcza odpowiedzi na podstawowe pytania w postaci sprawozdań finansowych.

Bilans majątkowy - finansowy obraz na dany dzień (moment czasu).

Rachunek zysków i strat - wykonanie w danym okresie czasu.

Sprawozdanie o przepływie środków pieniężnych - wykonanie w danym okresie czasu.

Rachunkowość finansowa a rachunkowość zarządcza

Raport roczny - dokument przygotowany przez zarządzających i dystrybuowany wśród bieżących i potencjalnych inwestorów w celu prezentacji wyników firmy i prospektów na przyszłość.

Raport roczny jest jednym z najpopularniejszym źródłem dostarczającym informacji finansowych wykorzystywanym przez inwestorów i zarządzających.

Rachunkowość finansowa a rachunkowość zarządcza

Raport roczny zwykle zawiera:

list przewodniczącego zarządu

opis i analizę ostatnich decyzji ekonomicznych podejmowanych przez zarząd

sprawozdania finansowe

informację dodatkową wyjaśniającą wiele elementów sprawozdań finansowych bardziej szczegółowiej

raport biegłego rewidenta (audytora)

inne informacje o firmie

Bilans majątkowy

Jakie są części składowe bilansu majątkowego ?

Bilans majątkowy

Elementy bilansu majątkowego:

Aktywa - zasoby firmy, co do których spodziewany jest ich przyszły wzrost, lub które spowodują przyszłe przepływy pieniężne (wszystko co firma posiada)

Zobowiązania - zobowiązania firmy wobec zewnętrznych jednostek lub roszczenia dotyczące aktywów (długi firmy)

Kapitał własny - pozostałe roszczenia aktywów po odjęciu zobowiązań (prawa właścicieli)

Bilans majątkowy

Równanie bilansowe:

Aktywa = Kapitał własny + Zobowiązania

lub

Kapitał własny = Aktywa - Zobowiązania

Bilans majątkowy

Angora S.A.

Bilans majątkowy

grudzień 31, 2000

Aktywa Pasywa

Aktywa bieżące: Zobowiązania bieżące:

Gotówka $ 4,525 Zobowiązania handlowe $ 9,800

Należności 2,040 Zobowiązania wobec

pracowników 3,765

Razem aktywa bieżące 6,565 Razem zobowiązania $13,565

Aktywa trwałe:

Ziemia $ 9,755

Środki trwałe 6,500 Kapital wlasny

razem aktywa trwałe 16,255 Kapitał własny 9,255

Razem aktywa $22,820 Razem pasywa $22,820

============= =============

Transakcje w bilansie majątkowym

Każda transakcja mająca miejsce w firmie wpływa na postać bilansu majątkowego.

Każda transakcja ma wpływ na dwa elementy bilansu, tak aby zachować równość

aktywa = pasywa,

zatem równanie bilansowe

musi być zawsze

zbilansowane.

Operacje gospodarcze

Tak jak równanie bilansowe musi się zgadzać, bilans majątkowy także musi być zawsze zbilansowany.

Bilans majątkowy mógłby być przygotowany po każdej transakcji ale w praktyce byłby to dziwaczne i niepotrzebne.

Zatem, bilans majątkowy przygotowywany jest miesięcznie lub dla innych okresów czasu.

Analiza transakcji finansowych

Transakcje zapisywane są na kontach, które sumują wszystkie zmiany dla danego aktywa, zobowiązania czy kapitału własnego.

Obroty jest to suma wszystkich zapisów po jednej stronie na koncie.

Analiza transakcji finansowych

Dla każdej transakcji księgowy musi ustalić:

które konto zostaje zmienione

czy salda się zwiększają czy też zmniejszają

kwotę o którą zmienia się zapis na koncie.

Analiza transakcji finansowych

Podstawowe definicje:

Zapasy - dobra trzymane przez firmę na sprzedaż klientom

Zobowiązania bieżace - zobowiązanie, które wynika z zakupu dóbr lub usług na kredyt

Zapis połączony - transakcja, która wpływa równocześnie na więcej niż dwa konta

Wierzyciel - ktoś, komu jednostka jest winna pieniądze

Dłużnik - ktoś kto jest winny pieniądze

Typy własności

Trzy podstawowe formy spółek:

Spółki kapitałowe (akcyjna i z o.o.)

Spółka osobowe

(cywilna, komandytowa,

jawna)

Jednostki prawne

prowadzone przez

osobę fizyczną

Typy własności

Jednostki prowadzone przez osobę fizyczną

Oddzielne jednostki z jednym właścicielem

Zwykle są to małe firmy handlowe lub usługowe

Firmy te są samodzielnymi jednostkami oddzielonymi od jest właścicieli.

Typy własności

Spółki osobowe

Organizacja która łączy dwóch lub więcej partnerów

Dentyści, doktorzy, prawnicy działają często jako spółki osobowe. Niektóre spółki mogą być dużymi, międzynarodowymi firmami.

Spółka jest samodzielna jednostką oddzielona od jej właścicieli (partnerów).

Typy własności

Spółka kapitałowa

„Sztuczna” jednostka stworzona zgodnie z przepisami prawa handlowego

W spółkach kapitałowych inwestorzy mają o ograniczoną odpowiedzialność za zobowiązania firmy.

Inwestor ryzykuje tylko utratę kwoty zainwestowanej w spółkę kapitałową. Wierzyciel nie może domagać się spłaty zobowiązań firmy przez poszczególnego inwestora.

Typy własności

Zarządzanie firmą:

Jednostka prowadzona przez osobę fizyczną - Właściciel aktywnie zarządza bieżącymi sprawami firmy.

Spółki osobowe - Partnerzy zwykle są odpowiedzialni za zarządzanie bieżącymi sprawami firmy.

Spółki kapitałowe - Inwestorzy zwykle nie uczestniczą w zarządzaniu bieżącą działalnością .

Charakterystyka spółek

Spółki kapitałowe

cechy dodatnie

ograniczona odpowiedzialność

łatwy transfer własności

łatwość w pozyskaniu nowego kapitału

ciągłość istnienia - jednostka istnieje gdy zmieniają się jej właściciele

Charakterystyka spółek

Spółki kapitałowe

Cechy negatywne

możliwość podwójnego opodatkowania

Charakterystyka spółek

Spółki osobowe i jednostki prowadzone przez osobę fizyczną

Cechy pozytywne

brak podatków na poziomie spółki

Charakterystyka spółek

Spółki osobowe i jednostki prowadzone przez osobę fizyczną

Cechy negatywne

nieograniczona odpowiedzialność

trudność w transferze własności

trudności w pozyskaniu dodatkowego kapitału

brak ciągłości istnienia - zmiana partnera powoduje zakończenie działalności jednostki

Rachunkowość kapitału własnego

Spółki prawa cywilnego i prawa handlowego

Kapitał własny w spółkach prawa cywilnego nazywamy kapitałem właściciela.

Kapitał własny w spółkach

akcyjnych nazywamy

kapitałem akcyjnym.

Kapitał własny w spółkach z o.o.

nazywamy kapitałem zakładowym.

Rachunkowość dla kapitału własnego

W spółce akcyjnej kapitał własny zainwestowany przez właścicieli na początku i w ciągu istnienia spółki nazywany jest kapitałem akcyjnym.

Kapitał akcyjny składa się z dwóch części:

kapitał akcyjny wg. wartości nominalnej (podstawowy)

kapitał przewyższający wartość nominalną akcji (kapitał agio)

Wartość nominalna akcji

Wartość nominalna (Par value, stated value) - wartość jednej akcji (wydrukowana na akcji)

Akcje są zwykle sprzedawane po cenie większej niż ich wartość nominalna.

Kapitał agio - różnica pomiędzy kwotą uzyskaną ze sprzedaży akcji a wartością nominalną akcji.

Wartość nominalna akcji

Następujące formuły pokazują elementy kapitału akcyjnego:

Kapital akcyjny = kapital o wartosci nominalnej + kapital agio

Kap akc = liczba sprzedanych akcji + cena sprzedazy za akcje

Wartość nominalna akcji

Następujące formuły pokazują elementy kapitału akcyjnego: :

Kap agio = kap akc - kap akc o wart nominalnej

Kap akc = liczba wyemitowanych akcji * srednia cena akcji

Wartość nominalna akcji

Wartość nominalna była początkowo miarą zabezpieczenia inwestorów ponieważ określa ona minimalna kwotę zobowiązania inwestora.

Kredytodawcy są pewni, że spółka ma przynajmniej minimalną wartość kapitału własnego, ponieważ inwestorzy zgodzili się zapłacić przynajmniej wartość nominalną akcji.

Wartość nominalna akcji

Niektórzy inwestorzy kupują akcje bezpośrednio od firmy

Firma rejestruje wzrost gotówki i wzrost kapitału własnego (o wartości nominalnej i agio).

Zwykle transakcje dotyczące akcji dokonywane są przez dwie lub więcej osób fizycznych/prawnych.

W tym przypadku spółka nie dokonuje rejestracji - jedyna zmiana następuje w zapisach dotyczących własności akcji.

Akcjonariusze i zarząd spółki

W spółkach akcyjnych zarządzanie firmą zostało oddzielone od właścicieli akcji.

Zarząd spółki jest elementem, który łączy akcjonariuszy i menadżerów.

Zarząd odpowiedzialny jest za zapewnienie, że menadżerowie działają zgodnie z interesem akcjonariuszy.

Akcjonariusze i zarząd spółki

Relacje pomiędzy akcjonariuszami, zarządem i menadżerami zostały przedstawione poniżej:

Akcjonariusze wybieraja zarzad spolki zatrudniaja menadzerow

Akcjonariusze i zarząd spółki

Zarząd zostaje wybrany przez akcjonariuszy.

Często prezesi zarządu i vice-prezesi wybierani są przez zarząd.

Menadżerowie zatrudniani są przez zarząd.

Dlatego interesy menadżerów i akcjonariuszy są zwykle reprezentowane w zarządzie spółki.

Znaczenie rewidentów

Zarządzający firmą są odpowiedzialni za przygotowywanie sprawozdań finansowych. Mogą oni mieć jednak powody aby pokazać firmę w lepszym świetle niż ona faktycznie jest.

Inwestorzy muszą polegać na menadżerach i wierzyć, że informacje, które prezentują w

sprawozdaniach finansowych

są prawdziwe i pokazują

rzetelny i wierny obraz

sytuacji firmy.

Znaczenie rewidentów

Jednym ze sposobów zapewnienia, że sprawozdania finansowe są przygotowane rzetelnie jest zatrudnienie niezależnego, zewnętrznego eksperta. Biegły rewident bada informacje wykorzystywane przez zarządzających do przygotowania sprawozdań finansowych i sprawdza wiarygodność tych sprawozdań.

Innym sposobem zapewnienia rzetelności sprawozdań finansowych jest uczynienie błędnego prezentowania informacji w sprawozdaniach nielegalnym (karalnym).

Biegły rewident

Biegły rewident - otrzymuje tytuł poprzez połączenie kształcenia, odpowiedniego doświadczenia zawodowego i zdania właściwych egzaminów

Egzamin zdaje się z czterech podstawowych obszarów :

auditing

teoria rachunkowości

prawo

praktyka rachunkowości (podatki, rachunek kosztów)

Stowarzyszenia Księgowych i Krajowa Izba Biegłych Rewidentów

Przygotowanie rzetelnych sprawozdań finansowych wymaga księgowych, którzy posiadają:

wiedzę techniczną aby ocenić sprawozdania finansowe i ich jakość

reputację przekazywania prawdziwych informacji zainteresowanym jednostkom czy zarządzający przygotowali rzetelne sprawozdania finansowe

Profesja księgowych ma takie osoby.

Opinia biegłego rewidenta

Audit (rewizja finansowa) - badanie transakcji i sprawozdań finansowych zgodnie z ogólnie przyjętymi standardami rewizji finansowej (normy)

Audit zawiera:

testowanie zapisów księgowych

testowanie systemu kontroli wewnętrznej

inne procedury kontrolne jeśli uznane są za potrzebne

Opinia biegłego rewidenta

Wynik rewizji opisany jest w opinii biegłego rewidenta.

Opinia biegłego rewidenta jest znana jako niezależna opinia.

Opinia biegłego rewidenta

dołączana zostaje do

sprawozdań finansowych

badanej jednostki.

Profesja księgowych

Firmy księgowe:

Usługi, które oferują to między innymi auditing, przygotowywanie rozliczeń podatkowych, konsulting.

Firmy różnią się wielkością i zakresem oferowanych usług.

Małe firmy księgowe zajmują się zwykle rozliczeniami podatkowymi i bieżącym prowadzeniem zapisów księgowych

Duże firmy wykonują wiele różnych usług. Niektóre z tych firma mają tysiące partnerów i biura w wielu krajach.

Profesja księgowych

“Big Five” - firmy księgowe:

Arthur Andersen & Co.

Deloitte & Touche

Ernst & Young

KPMG Peat Marwick

Price Waterhouse Coopers

Etyka księgowego

Księgowi muszą postępować z normami etyki zawodowej.

Szczególnie normy dotyczą kompetencji, tajności, obiektywności i niezależności.

Inne organizacje księgowych także tworzą swoje kody etyczne.

Wykład 2

Cele zajęć

Po przestudiowaniu tego rozdziału powinieneś:

wyjaśnij w jaki sposób dokonuje się pomiaru zysku przy wykorzystaniu metody kasowej i rachunkowości typu memoriałowego.

wykorzystać zasadę konserwatyzmu,realizacji i współmierności do pomiaru przychodów i kosztów

przygotować rachunek zysków i strat oraz pokazać relację między nim a bilansem majątkowym.

Przygotować sprawozdanie o przepływie środków pieniężnych i pokazać czym się ono różni od rachunku zysków i strat.

Cele zajęć

Po przestudiowaniu tego rozdziału powinieneś:

Policzyć dywidendy i przygotować sprawozdanie o zysku zatrzymanym.

Obliczyć wskaźniki dotyczące akcji jak EPS, P/E.

Wprowadzenie

Zysk jest obliczony jako różnica pomiędzy przychodami i kosztami.

Zysk jest miara wykonania lub inaczej środkiem oceny wyników firmy.

Księgowi zgodzili się wykorzystywać zasady rachunkowości memoriałowej w przeciwieństwie do zasad rachunkowości kasowej.

Wprowadzenie do pomiaru zysku

Księgowi zgodzili się, że zysk powinien być mierzony w ten sam sposób przy wykorzystaniu zbioru zasad.

Ten zbiór zasad pozwala podejmującym decyzję na porównanie wyników działalności dwóch lub więcej firm ponieważ zysk netto obliczany jest w podobny sposób.

Cykl operacyjny

Cykl operacyjny - czas w którym gotówka jest wykorzystywana do zakupu zapasów i usług, które następnie sprzedawane są klientom firmy, którzy z kolei płacą za swoje zakupy gotówką.

Gotowka zakup towary sprzedaz naleznosci zaplata gotowka...

Okres dla pomiaru zysku

Firmy powinny dokonywać pomiaru zysku dla pewnego okresu czasu.

Najbardziej popularnym okresem czasu dla pomiaru zysku jest rok kalendarzowy, który często jest zgodny z rokiem finansowym.

Rok finansowy zwykle kończy się 31 grudnia. Jest to najniższy punk działalności gospodarczej.

Okres dla pomiaru zysku

Firmy także przygotowują sprawozdania dla okresów krótszych niż rok finansowy, są to okresy kwartalne, miesięczne, tygodniowe.

Przychody i koszty

Przychody- wzrost w kapitale własnym wynikający ze wzrostu w aktywach otrzymanych w zamian za odstawę dóbr lub usług.

Koszty - zmniejszenie się kapitału własnego z powodu dostarczenia dóbr i

usług odbiorcy.

Przychody o koszty

Zysk - nadwyżka przychodów nad kosztami

przychody - koszty = zysk

Zyski zatrzymane (niepodzielone) - dodatkowy kapitał własny wynikający z wypracowanego zysku

przychody zwiększają kapitał własny.

Koszty zmniejszają kapitał własny.

Pomiar zysku

Zysk może być zmierzony w różny sposób.

Najbardziej popularna metoda pomiaru zysku polega na zastosowaniu zasad rachunkowości memoriałowej lub kasowej.

Zasada memoriałowa a zasada kasowa

Rachunkowość typu memoriałowego - rejestruje przychody i koszty w okresie gdy faktycznie nastąpił przychód lub pojawiły się koszty nawet wtedy, gdy nie nastąpił przepływ gotówki

Rachunkowość typu kasowego - rejestruje przychody i koszty tylko wtedy, gdy gotówka zmienia właściciela (następuje przypływ gotówki).

Zasada memoriałowa a zasada kasowa

Zasada memoriałowa :

przychody ewidencjonowane są gdy są zrealizowane.

Np. sprzedaż na kredyt rejestrowana jest jako przychód ze sprzedaży nawet wtedy, gdy sprzedający nie dostanie w danym momencie zapłaty.

Koszty ewidencjonowane są wtedy gdy są poniesione.

Np. Zakup materiałów biurowych przeznaczonych natychmiast do zużycia ewidencjonowany jest jako koszt pomimo tego, że kupujący w momencie zakupu nie płaci za nie gotówką.

Zasada memoriałowa a zasada kasowa

Zasada kasowa:

Przychody ewidencjonowane są gdy następuje przypływ gotówki związany z tą sprzedażą.

Koszty ewidencjonowane są wtedy następuje przypływ gotówki związany z zakupem.

Zasada memoriałowa a zasada kasowa

Rachunkowość typu memoriałowego jest standardem dla pomiaru zysku.

jest bardziej kompletną metodą pomiaru wykonania firmy

przypisuje które koszty można przeciwstawić przychodom

ujawnia koszty do rozliczenia w czasie

Zasada realizacji przychodów

Zasada realizacji - test aby określić czy przychody powinny zostać ujawnione w sprawozdaniach finansowych

Aby przychody były zrealizowane:

dobro lub usługa musi dostać oddana do dyspozycji odbiorcy

firma powinna powinna zaewidencjonować wpływ gotówki lub wzrost należności (prawo do zapłaty) za sprzedane dobro lub usługę

Przychody - zasady ewidencji

Dla większości firm handlowych ewidencja przychodów jest prosta - przychody są zrealizowane w momencie sprzedaży, to jest wtedy gdy klient płaci i odbiera zakupione dobro lub usługę.

Przychody - zasady ewidencji

W innych firmach moment wykonania usługi i zapłaty za nią może się różnić.

Zapłata za prenumeratę czasopism dotrzymywana jest wcześniej nie moment dostarczenia czasopisma.

Regularne dostawy są wysyłane odbiorcy w ciągu miesiąca, wystawienie faktury następuje jednak ostatniego dnia miesiąca.

Zasada współmierności

Dwa typy wydatków:

Koszty produktu - te, które są powiązane z przychodami zrealizowanymi w tym samym okresie

Koszt towarów sprzedanych

bez sprzedaży nie ma koszty związanego z zakupem sprzedanych towarów.

Koszty okresu - te, które powiązane są z danym okresem czasu

Koszty czynszu lub koszty administracyjne

Czynsz musi być zapłacony nawet gdy nie ma sprzedaży.

Zasada współmierności

Zasada współmierności przychodom danego okresu przeciwstawiamy koszty, które zostały poniesione na ich osiągnięcie

Koszty do rozliczenia w czasie - koncepcja, która polega na traktowaniu zakupionych dóbr i usług jako aktywa, ponieważ koszt z nimi związany pojawi się w dalszych okresach.

Np.. Czynsz za jeden rok z góry.

Zasada współmierności

Innym przykładem kosztów rozliczanych w czasie jest amortyzacja.

Jest to systematyczne opisywanie zużycia aktywa trwałego w koszty okresu, w którym środek ten był wykorzystywany.

Zużycie zakupionego aktywa w ciągu danego okresu czasu.

Naliczenie wygasłych kosztów

Aktywa takie jak zapasy, czynsz zapłacony z góry czy środki trwałe mogą być traktowane jako koszty przyszłych okresów i ewidencjonowane jako koszty w dalszych okresach czasu.

Jeśli te wartości zużyte zostają w momencie ich zakupu, wtedy odpisywane są bezpośrednio w koszty bez rozliczania ich w czasie.

Naliczenie wygasłych kosztów

Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi.

Równanie bilansowe może zostać przekształcone aby pokazać że przychody i koszty są częścią kapitału własnego.

Rachunek zysków i strat akumuluje zmiany i prezentuje je w jednym miejscu.

Naliczenie wygasłych kosztów

Równanie bilansowe:

Aktywa = Zobowiązania + Kapitał własny

Aktywa = Zobowiązania + Kapitał własny + Zyski zatrzymane

Aktywa = Zobowiązania +

Kapitał własny + Przychody - Koszty

Rachunek zysków i strat

Rachunek zysków i strat - sprawozdanie o wszystkich przychodach i kosztach dotyczących specyficznego okresu czasu.

Zysk netto - różnica pomiędzy przychodami a kosztami, po odliczeniu podatku dochodowego gdy przychody są większe niż koszty.

Strata netto - nadwyżka kosztów na przychodami

Rachunek zysków i strat

Firma Wawa

Rachunek zysków i strat

za rok kończący się 31 grudnia 2000

Sprzedaż $98,600

Koszty:

Wynagrodzenia $45,800

Czynsz 12,000

Energia 6,500

Amortyzacja 5,000

Razem koszty 69,300

Zysk netto $29,300

==============

Rachunek zysków i strat

Rachunek zysków i strat musi zawsze zawierać informacje o okresie dla którego został sporządzony (miesiąc, kwartał, rok)

Podejmujący decyzje wewnątrz jak i zewnątrz organizacji wykorzystują rachunek zysków i strat do oceny wykonania firmy za dany okres czasu.

Śledząc zysk netto z okresu na okres podejmujący decyzje mogą ocenić sukces firmy.

Relacja pomiędzy rachunkiem zysków i strat a bilansem majątkowym

Bilans majątkowy pokazuje pozycje finansowa na danym moment bilansowy (dzień).

Rachunek zysków i strat pokazuje zdarzenia mające miejsce w ciągu danego okresu czasu i wyjaśnia zmiany, które miały miejsce pomiędzy momentami bilansowymi.

Sprawozdanie o przepływie śro-dków pieniężnych (Cash-flow)

Rachunek zysków i strat nie mierzy efektywności jednostki w generowaniu gotówki, zwłaszcza, gdy wykorzystywane są zasady rachunkowości memoriałowej. Sprawozdanie o przypływie środków pieniężnych służy do pokazania zmian w zapasach gotówki.

Zatem w pewnym stopniu księgowi wykorzystują rachunkowość typu memoriałowego i kasowego.

Memoriał używany jest dla rachunku zysków i strat.

Zasada kasowa wykorzystywana jest dla Cash-flow.

Sprawozdanie o przepływie

środków pieniężnych

Cash-flow - sprawozdanie o przepływach środków pieniężnych (wpływach i wydatkach) w danym okresie czasu.

Sumuje działania dla danego okresu, sprawozdanie musi zawierać oznaczenie czasu, dla którego zostało sporządzone..

Zawiera szczegóły dotyczące zmian gotówki w podobny sposób jak rachunek zysków i strat opisuje zmiany w zyskach zatrzymanych.

Sprawozdanie o przepływie

środków pieniężnych

Budowa sprawozdanie o środkach pieniężnych:

Wypisz wszystkie zdarzenia, które miały wpływ na zmniejszenie się lub zwiększenie się stanu gotówki.

Rozdziel każdy z przepływów dla następujących kategorii:

działalność operacyjna

działalność inwestycyjna

działalność finansowa

Sprawozdanie o przepływie

środków pieniężnych

działalność operacyjna - sprzedaż i zakup lub produkcja dóbr lub usług

wpływ należności od odbiorców

zapłata za zakupione dobra, usługi, pracę

zapłata czynszu, podatków, odsetek

Sprawozdanie o przepływie

środków pieniężnych

Działalność inwestycyjna - zakup i sprzedaż długoterminowych aktywów i długoterminowego majątku finansowego.

Zakup budynku na magazyn

Sprzedaż działki

Sprzedaż wyposażenia

Sprawozdanie o przepływie

środków pieniężnych

Działalność finansowa - pozyskiwanie zasobów finansowych od właścicieli i kredytodawców i spłaty pożyczek

emisja i sprzedaż akcji

wyplata dywidend

emisja i sprzedaż obligacji

pożyczka z banku

Rachunkowość dla dywidend i zysku zatrzymanego

Przychody i koszty ewidencjonowane są na koncie Wynik finansowy. Wynik finansowy przeksięgowywany jest na konto Wynik niepodzielony z lat ubiegłych (zyski zatrzymane).

Zysk netto zwiększa zyski zatrzymane.

Starata netto zmiejsza zyski zatrzymane.

Dywidendy

Dywidendy gotówkowe - wypłaty gotówki akcjonariuszom zmniejszające zyski zatrzymane

firmy wypłacają akcjonariuszom dywidendy aby zapewnić osiągnięcie oczekiwanej stopy zwrotu z inwestycji.

Pomimo tego, że wypłata dywidend powoduje zmniejszenie zysków zatrzymanych nie jest traktowana jak koszty.

Zyski zatrzymane określają skumulowane zyski firmy przez czas jej trwania pomniejszone o skumulowane straty firmy dla okresu jej trwania..

Dywidendy gotówkowe

Wypłaty gotówkowe ograniczone są do wysokości dostępnej gotówki w firmie w momencie ich wypłaty.

Wiele firm nie wypłaca dywidend gotówkowych.

Te firmy wykorzystują gotówkę aby finansować rozwój firmy.

Zarząd decyduje czy w w jakiej wysokości dywidendy gotówkowe zostaną wypłacone akcjonariuszom.

Transakcje dotyczące dywidend

Trzy ważne daty:

Data deklaracji - zarząd ogłasza zamiar wypłaty dywidend

Data rejestracji - data określenia własności akcji

Data płatności - wypłata dywidend akcjonariuszom

Transakcje dotyczące dywidend

W rachunkowości ewidencjonowane sa następujące transakcje dotyczące dywidend.

W momencie deklaracji akcjonariusze staja się wierzycielami ponieważ dywidendy staja się legalnym zobowiązaniem firmy.

Zobowiązanie się zmniejsza gdy gotówka jest wypłacona.

Jeśli rok finansowy kończy się pomiędzy datą deklaracji a wypłatą to kwota ta wykazywana jest jako zobowiązanie z tytułu dywidend w bilansie majątkowym firmy.

Sprawozdanie o zysku zatrzymanym

Sprawozdanie o zysku zatrzymanym - zawiera informacje o saldzie początkowym „Zyski zatrzymane” a następnie opis wszystkich zmian, które miały miejsce w ciągu okresu finansowego w zyskach zatrzymanych (rachunek zysków i strat, dywidendy)

Sprawozdanie o zysku zatrzymanym

Firma Jawa

Sprawozdanie o zysku zatrzymanym

za rok kończący się 31 grudnia, 2000

Zyski zatrzymane, styczeń 1, 2000 $108,600

Zysk netto za rok 29,300

Razem $137,900

Dywidendy gotówkowe zadeklarowane 10,000

Zyski zatrzymane, grudzień 31, 1997 $127,900

===============

Sprawozdanie o zysku zatrzymanym

Sprawozdanie o zysku zatrzymanym może być dodane na dole rachunku zysku i strat, tworząc informacje o zysku i zysku zatrzymanym.

To sprawozdanie może być rozpisane wykorzystując równanie bilansowe w następujący sposób:

Aktywa = Zobowiązania + Kapitał zainwestowany + Zyski zatrzymane

Saldo początkowe + Przychody - Koszty - Dywidendy =

Saldo końcowe

Sprawozdanie o zysku zatrzymanym

Firma Jawa

Sprawozdanie o zysku zatrzymanym

za rok kończący się 31 grudnia, 2000

Sprzedaż zł 98,600

Koszty:

Wynagrodzenia zł45,800

Koszty czynszu 12,000

Koszty energii 6,500

Amortyzacja 5,000 69,300

Zysk netto zł 29,300

Zyski zatrzymane, styczeń 1, 2000 108,600

Razem zł137,900

Dywidendy zadeklarowane 10,000

Zyski zatrzymane , grudzień 31, 2000 zł127,900

==============

Prezentacja danych finansowych

Księgowi zwykle stosują pewne konwencje zapisu w sprawozdaniach finansowych:

Księgowi zazwyczaj umieszczają sumy pośrednie po prawej stronie kolumny w której znajdują się wielkości końcowe (zobacz poprzedni slajd).

Oznaczenie waluty znajduje się przy pierwszej licznie w kolumnie oraz przy niektórych sumach pośrednich oraz przy sumach końcowych.

Podwójne podkreślenie służy zaznacza zwykle wynik końcowy.

Rozdział 3

System rachunkowości podwójnej

Firmie występują codziennie tysiące transakcji.

Księgowi muszą rejestrować wszystkie transakcje w systematyczny sposób.

Księgowy wykorzystują system zapisu podwójnego, w którym przynajmniej dwa konta zmieniają salda.

System rachunkowości podwójnej

Każda transakcja musi zostać zanalizowana aby określić które konta się zmieniają , jak się zmieniają (zwiększają się lub zmniejszają się) i o jaka kwotę się zmieniają.

Równanie bilansowe może zostać wykorzystane dla celów tej analizy, ale zapis tylu transakcji w podany sposób jest niemożliwe.

W praktyce księgowy używają rejestrów.

Rejestry

Rejestry - to grupa powiązanych ze sobą kont

Pomyśl o rejestrze jako o zeszycie, którego każda kartka to pojedyncze konto.

Rejestr jest „książką” firmy.

Rejestr ogólny - zbiór kont, które uwzględniane sa w sprawozdaniach finansowych.

Rejestry

Uproszczona wersją rejestru jest konto zwane kontem teowym dlatego, że ma postac litery T.

Linia pionowa oddziela stronę prawa od lewej.

Linia pozioma oddziela nazwę konta.

Nazwa konta

--------------------

Dt | Ct

Wn | Ma

Rejestry

Saldo - różnica pomiędzy sumą zapisów po stronie DT i sumą zapisów po stronie CT.

Aktywa zapisywane są po stronie DT

zwiększenia - strona DT

zmniejszenia - strona CT

Zobowiązania i kapitał własn zapisywane sa po stronie CT

zwiększenia - strona CT

zmniejszenia - strona DT

Konta

Konta teowe i równanie bilansowe:

Aktywa = Zobowiązania + Kapitał własny

Aktywa: rosna po lewej, maleja po prawej stronie, zobowiazania i kapital wlasny - odwrotnie.

Debet i Credit

Debit (Dt) - zapis lub saldo po lewej stronie konta

Credit (Ct) - zapis lub saldo po prawej stronie konta

Paniętaj:

Dt jest zawsze lewą stroną konta

Ct jest zawsze prawa strona konta

Zapis transakcji

Etapy zapisy transakcji: transakcja > dokument >dziennik > rejestr > zestawienie obrotow i sald >sprawozdania finansowe

Zapis transakcji

Zapis rozpoczyna się w momencie pojawienia się dokumentu źródłowego - podstawy zapisu księgowego.

Faktura sprzedaży FA sprzedaż

Czek

Faktura zakupu FA zakup

Wydanie na zewnątrz WZ

Kasa wpłaci KW

Zapis transakcji

Drugi etap to zapis w dzienniku firmy który jest chronologicznym zapisem wszystkich transakcji, które mają wpływ na zmianę składników bilansu majątkowego.

Najczęściej występuje dziennik główny - kalendarz wszystkich transakcji w firmie.

Zapis transakcji

Trzeci etap to zapis w rejestrze (na kontach).

Dokonuje się zapisu na właściwych kontach w rejestrze.

Informacje uaktualniane są okresowo.

Zapis transakcji

Etap czwarty to przygotowanie zestawienie obrotów i sald.

Zestawienie obrotów i sald - proste wyszczególnienie wszystkich kont w rejestrze firmy wraz z ich obrotami i saldami.

Pomaga w weryfikacji dokładności zapisów księgowych i w sporządzaniu sprawozdań finansowych

Zapis transakcji

Ostatni etap to przygotowanie sprawozdań finansowych.

Firmy przygotowują sprawozdania okresowe.

Okres sporządzenia sprawozdań finansowych zależy od potrzeb ich użytkowników ( co najmniej raz w roku) .

Zapis w dzienniku firmy

Dziennik firmy - analiza wpływu transakcji na konta, zwykle z dołączonym opisem. Chronologiczny, dzień po dniu zapis transakcji

określenie które na którym koncie zapiszemy po stronie DT i na którym koncie zapiszemy po stronie CT.

Zapis w dzienniku

Tradycyjnie dziennik firmy zawiera:

datę i numer identyfikacyjny transakcji

konta, na których zapisujemy transakcję i wyjaśnienie transakcji

odsyłacze - numer przypisany do kont, do których przenosimy transakcje

kwotę zapisana po stronie DT i CT

Zapis w dzienniku

Tradycyjnie dziennik firmy zawiera:

.

Data Lp. Konto i wyjaśnienie Id Dt Ct

2000

12/31 1 Gotówka 100 400,000

Kapitał własny 300 400,000

12/31 2 Gotówka 100 100,000

Zobowiązania wekslowe 202 100,000

2001

1/2 3 Zapasy 130 150,000

Gotówka 100 150,000

Plan kont

Plan kont - numerowana luz zakodowana lista wszystkich tytułów kont

Powoduje ułatwienie zapisu

Plan kont

Przykład planu kont:

Numer Tytuł Numer Tytuł

Konta Konta konta Konta

100 Gotówka 202 Zobowiązania wekslowe

120 Należności 203 Zobowiązania bieżące

130 Zapasy 300 Kapitał własny

140 Przedpłaty czynszu 400 Zyski zatrzymane

170 Wyposażenie 500 Przychody ze sprzedaży

170A Umorzenie 600 KWS

601 Koszty czynszu

602 Amortyzacja

Inne formy zapisu transakcji

Rejestr nie zawsze wygląda jak konto

jedna z forma zapisu dostarcza następujących informacji:

datę

wyjaśnienie

odnośniki do dziennika

Dt

Ct

sumę narastająco

Inne formy zapisu transakcji

Sumy narastająco dostarczają informacji o stanie konta na danym moment bilansowy.

Gotówka Kont nr. 100

Data Wyjaśnienie Ref. Dt Ct Bilans

narastająco

1997

12/31 1 400,000 400,000

12/31 2 100,000 500,000

1998

1/2 3 150,000 350,000

Analiza i zapis transakcji

Typy zapisów na kontach:

zapis prosty - zapis, który dokonywany jest na dwóch kontach

zapis łączony - zapis transakcji na więcej niż dwóch kontach

Pamiętaj: bez względu na to czy zapis jest prosty czy łączony suma zapisów po stronie DT i CT musi być zawsze taka sama.

Transakcje dotyczące przychodów i kosztów

Zyski zatrzymane to zakumulowane przychody minus koszt, ale nie można bezpośrednio zwiększać tego konta o przychody i zmniejszać o koszty.

To utrudniałoby przygotowywanie rachunku zysków i strat

Przez oddzielne zapisy przychodów i kosztów otrzymany dokładniejsze informacje i będziemy mogli łatwiej sporządzić rachunek zysków i strat.

Transakcje dotyczące przychodów i kosztów

Przychody i koszty są częścią zysków zatrzymanych.

Transakcje dotyczące przychodów i kosztów

Dokonywanie zapisów na kontach wynikowych:

Zwiększenia przychodów zapisujemy po stronie CT.

Zmniejszenia przychodów zapisujemy po stronie DT.

Zwiększenie się kosztów zapisujemy po stronie DT.

Zmniejszenie się kosztów zapisujemy po stronie CT..

Transakcje dotyczące przychodów i kosztów

Zapisy przychodów i kosztów na różnych kontach ułatwia przygotowanie sprawozdań finansowych.

Rachunek zysków i strat dostarcza szczegółowych informacji jak zmieniły się zyski zatrzymane w ciągu danego okresu..

Przedpłaty kosztów i amortyzacja

Przedpłaty kosztów to aktywo, które zostanie zużyte w przyszłości.

Wygaśnięcie , lun inaczej zużyci tego aktywa powoduje powstanie kosztów.

Rejestrując amortyzacje równocześnie zwiększamy konto o nazwie umorzenie .

Konta takie jak umorzenie są kontami korygującymi.

Przedpłaty kosztów i amortyzacja

Konto korygujące - oddzielne konto na którym zapisywane są zmniejszenia do konta głównego

Wartość bieżąca (księgowa) - saldo kont w księgach firmy, wartość netto po skorygowaniu o konta korygujące

wartość bieżąca inaczej jest nazywana wartością netto lub wartością księgową.

Wartość netto wyposażenia to wartość początkowa (nabycia) tego wyposażenia pomniejszona o umorzenie.

Umorzenie środków trwałych

Umorzenie (zakumulowana amortyzacja) - skumulowana suma amortyzacji naliczonej od daty oddania środka trwałego do użytkowania.

Bilans majątkowy zawiera zwykle informacje o wartości netto środków trwałych. Wartość umorzenia środków trwałych można odszukać w informacji dodatkowej do sprawozdań finansowych.

Umorzenie środków trwałych

Dlaczego wykorzystujemy umorzenie środków trwałych? Dlaczego po prostu nie zmniejszymy konta Środki trwałe”?

Księgowi, chcą aby wartość początkowa środków trwałych była bardzo czytelna., ale musimy także zapisywać zmniejszenia tego aktywa..

Umorzenie środków trwałych to wartość kosztów alokowanych na dane aktywo w okresie jego użytkowania.

Przygotowanie zestawienia obrotów i sald

Po dokonaniu zapisów na kontach sporządzamy zestawienie obrotów i sald.

Zestawienie obrotów i sald - lista wszystkich kont wraz z ich obrotami i saldami

jest przygotowywane w celu kontroli rachunkowej przed sporządzeniem sprawozdań finansowych.

Przygotowanie zestawienia obrotów i sald

Cel sporządzania zestawienia:

Aby sprowadzić poprawność zapisu poprzez sprawdzenie czy suma zapisów po stronie debetowej równa się zapisom po stronie kredytowej.

Przygotowanie wygodnego zestawienia wszystkich kont przez przygotowaniem sprawozdań finansowych.

Przygotowanie zestawienia obrotów i sald

przykład prostego zestawienia sald

Salda

Numer

Konta Konto Dt Ct

100 Gotówka 350,000

130 Zapasy 150,000

202 Zobowiązania wekslowe 100,000

300 Kapitał własny 400,000

500,000 500,000

=============== ===============

Przygotowanie sprawozdań finansowych

Zestawienie obrotów i sald jest punktem wyjścia do sporządzenia bilansu majątkowego i rachunku zysków i strat.

Konta wynikowe przenoszone są na konto „Wynik finansowy”.

Zestawienie obrotów i sald pokazuje saldo początkowe zysków zatrzymanych, ponieważ nie dokonano jeszcze żadnych zmian na tym koncie. .

Przygotowanie sprawozdań finansowych

Zestawienie obrotów i sald może się zgadzać, pomimo tego, że popełniono błędy.

Zapis mógł zawierać błędną kwotę naniesiona na dwa przeciwstawne konta.

Transakcja mogła być zapisana na złym koncie.

W obu sytuacjach suma obrotów i sald debetowych będzie się równała odpowiednio sumie obrotów i sald kredytowych.

Wykład 4

Cele zajęć

Po przestudiowaniu tego rozdziału będzie w stanie:

Rozliczyć wygasłe przedpłaty kosztów.

Rozliczyć dochody do rozliczenia w czasie.

Cele zajęć

Po przestudiowaniu tego rozdziału będzie w stanie:

Opisać wszystkie etapy sporządzania sprawozdań finansowych.

Przygotować uporządkowany bilans majątkowy.

Przygotować rachunek zysków i strat i wyliczyć wskaźniki zyskowności.

Potrzeba dokonywania korekt

Większość transakcji zapisywana jest w momencie ich pojawienia się.

Niektóre transakcje nie muszą dotyczyć kontaktów z otoczeniem, zatem musi istnieć sygnał z zewnątrz do ich zapisu. Zapis taki jednak musi zostać dokonany na koniec okresu sprawozdawczego.

Potrzeba dokonywania korekt

Transakcje zewnętrzne - zdarzenia takie jak wpływ gotówki, wydatki gotówki, zakupy na kredyt kupiecki, sprzedaż kredytowa. To te transakcje, które dokonywane są codziennie w firmie i zawsze związane są z nimi kontakty firmy z jej otoczeniem.

Każda transakcja ma dokument źródłowy.

Dotyczy zdarzeń, które faktycznie miały miejsce

Potrzeba dokonywania korekt

Transakcje wewnętrzne - takie zdarzenia, które dotyczą upływu czasu, który został początkowo zignorowany w zapisie zdarzeń zewnętrznych. Zapis tych transakcji dokonywany jest przez zapisy korygujące na koniec okresu sprawozdawczego.

Nie generuje dokumentu źródłowego i nie ma widoczny dowodów, że transakcja miała miejsce

Przykłady to amortyzacja środków trwałych czy rozliczenie wygasłych ubezpieczeń.

Potrzeba dokonywania korekt

Zapisy korygujące - proces przypisania transakcji do właściwego okresu czasu.

Zwykle zapisy te są przygotowywane przed sporządzeniem sprawozdań finansowych

Zapisy dokonywane są w firmie zapisów w dzienniku

Potrzeba dokonywania korekt

Większość jednostek wykorzystuje rachunkowość typu memoriałowego.

Zapisy korygujące są podstawą takiego typu rachunkowości.

Ewidencjonujemy należności i zobowiązania bez faktycznego wydania lub wpływu zasobów.

Należności i zobowiązania zwiększają się ale żaden zasób nie zmienia właściciela.

Zapisy korygujące

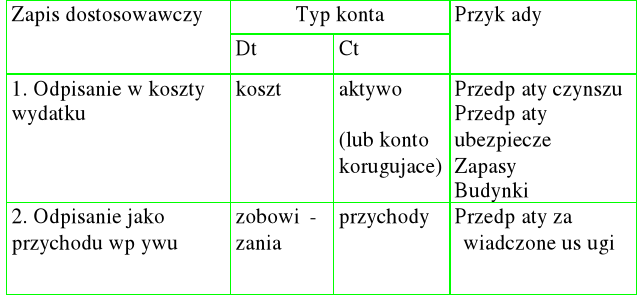

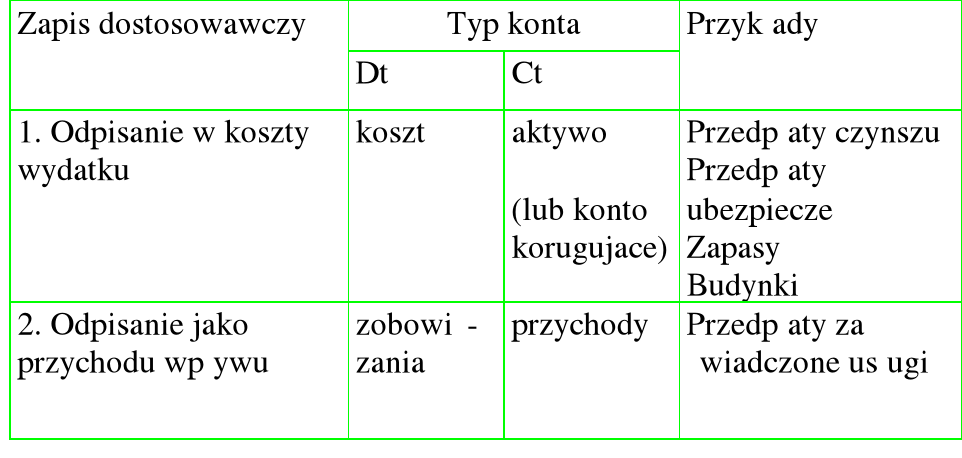

Cztery podstawowe zapisy:

Wygaśnięcie lub zużycie środka trwałego

Zrealizowanie przedpłat przychodów

Naliczenie nie naliczonych kosztów

Zaewidencjonowanie zrealizowanych przychodów

Wygaśnięcie przedpłat kosztów

Pierwotnie gotówką płacimy za aktywo.

Zapis korygujący ma na celu ewidencję zużycia i zredukowanie aktywa.

Koszt jest „wygasły” ponieważ upłynął czas.

Transakcje zewnętrzne spowodowały zarejestrowanie aktywa, zapis wewnętrzny koryguje wartość aktywa..

Przykłady: przedpłaty czynszu, przedpłaty ubezpieczenia, amortyzacja.

Wygaśnięcie przedpłat kosztów

Schemat dla przedpłat kosztów:

Korekta dokonywana jest po przepływie gotówki.

Platnosci z gory tworzy niegotowkowe aktywa w bilnasie majatkowym przez zapias korygujacy do kosztów w rachunku zyskow i strat

Przedpłaty czynszu

Przedpłata ubezpieczenia

Naliczenie amortyzacji

Częściowy bilans majątkowy dla firmy pana Jana na 31 stycznia

Zużycie materiałów

Przychody przyszłych okresów

Przychody przyszłych okresów - przychody zapłacone i zaewidencjonowane przed momentem zrealizowania

Płatność dokonana zostaje w zamian za przyrzeczenie dostarczenia produktu lub usługi w terminie późniejszym.

Na przykład: gdy wydawca otrzymuje zapłatę za prenumeratę czasopisma, przychód nie będzie zrealizowany do momentu aż wydawca nie dostarczy osobie dokonującej prenumeraty czasopisma pomimo tego że otrzymał gotówkę.

Przychody do rozliczenia w czasie

Przychody przyszłych okresów

Przychody (dochody) przyszłych okresów:

Korekta dokonywana jest po przepływie środków pieniężnych.

Otryzanie gotówki na poczet przyszlych uslug powoduje zobowiazania w bilansie majatkowym przeniesione przez zapis korygujacy do przychody w rachunku zyskow i strat

Przychody przyszłych okresów

Transakcje dotyczące przedpłat kosztów i dochodów przyszłych okresów są lustrzanym odbiciem sytuacji u kupującego i sprzedającego.

Sprzedajacy: zobowiazania przychody zrealizowane

Kupujacy: aktywa (przdplaty) koszty

Naliczenie poniesionych kosztów

Informacje o poniesionych a jeszcze nie zaewidencjonowanych kosztach potrzebne są do sporządzenia rachunku zysków i strat.

Zatem zapisy korygujące dokonywane są na koniec okresu sprawozdawczego przed przygotowaniem sprawozdań finansowych.

Rachunkowość wynagrodzeń

Wypłata wynagrodzeń dokonywana jest ba podstawie listy płac (transakcja zewnętrzna).

Zapis jest następujący.

Wynagrodzenia 5,000

Gotówka 5,000

Rachunkowość wynagrodzeń

Na koniec okresu księgowy powinien ocenić czy nie pojawiły się jeszcze dodatkowe koszty pracy, które powinny być wykazane w okresowych sprawozdaniach finansowych.

W przypadku konieczności dokonania korekty naliczamy koszty wynagrodzeń na koniec okresu bez ich wypłaty pracownikom w kończącym się okresie (wypłata nastąpi w przyszłości).

Rachunkowość wynagrodzeń

Firma Mam płaci swoim pracownikom zł 5,000 tygodniowo w każdy piątek. Okres sprawozdawczy kończy się w środę. Ile firma jest winna pracownikom i jaka kwota powinna zostać zarejestrowana jako koszty na koniec okresu sprawozdawczego?

Rachunkowość wynagrodzeń

Firma płaci pracownikom zł1,000 na dzień. Musimy naliczyć koszty za trzy dni kończącego się okresu (poniedziałek, wtorek, środa) ponieważ rok księgowy kończy się trzeciego dnia tygodnia. Firma zatem musi zaewidencjonować zł 3,000 wynagrodzeń.

Wynagrodzenia 3,000

Zobowiązania z tytułu wynagrodzeń 3,000

Naliczenie odsetek

Odsetki można traktować jak czynsz płacony za wykorzystywanie środków pieniężnych.

Odsetki narastają wraz z upływem czasu, bez względu na to czy już je zapłacono czy też nie.

Zapis dotyczący naliczenia odsetek będzie następujący:

Koszty finansowe xxx

Zobowiązania z tytułu odsetek od weksli xxx

Naliczenie powstałych kosztów

Naliczenie powstałych kosztów:

Korekty muszą zostać dokonane przez wydatkiem gotówki.

Cykl rachunkowości - zapis korekt

Celem zapisu księgowego jest usystematyzowanie danych do sporządzania sprawozdań finansowych.

Etapy cyklu rachunkowości są następujące...

Cykl rachunkowości - zapis korekt

Każdy zapis korygujący ma wpływ przynajmniej na jedno konto wynikowe (przychody i koszty) i na jedno konto bilansowe (aktywa lub pasywa).

Nigdy nie zmieniaj saldo gotówki w zapisie korygującym.

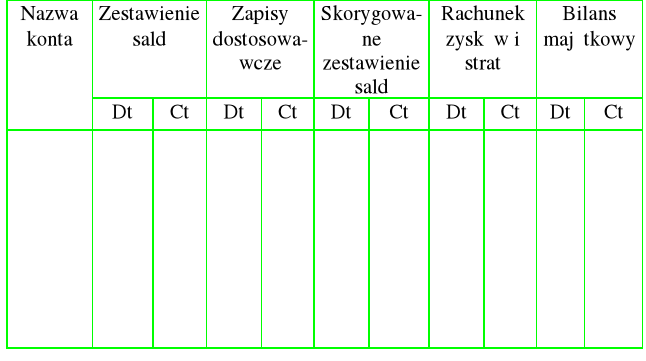

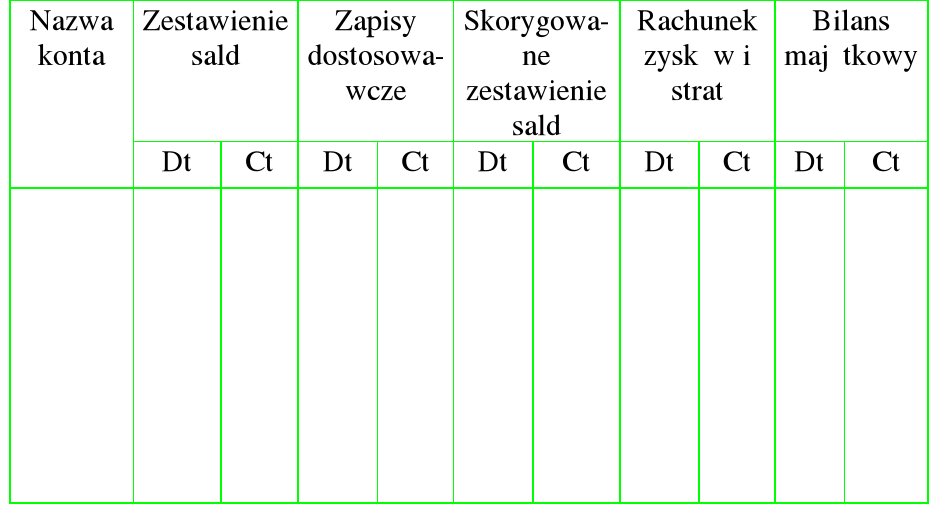

Arkusz roboczy

Typowe zapisy dostosowawcze

Typowe zapisy dostosowawcze

Wykład 5

Ewidencja przychodów ze sprzedaży

Niektórzy użytkownicy sprawozdań finansowych woleliby wykazywać przychody tak szybka jak to jest możliwe.

Inni chcieliby być pewni, że firma otrzyma płatność za sprzedane produkty.

Księgowi muszą być ostrożni w kwestii ewidencji przychodów.

Ewidencja przychodów ze sprzedaży

Przychody są zrealizowane gdy spełniają następujące kryteria:

Dobra lub usługi muszą zostać oddane odbiorcy

Firma musi otrzymać gotówkę lub inne aktywo w zamian za sprzedane dobra lub usługi

Ewidencja przychodów ze sprzedaży

Większość przychodów jest zrealizowane w momencie sprzedaży (gdy dobra są sprzedawane i zmieniają właścicieli).

W tym momencie spełnione są warunki ewidencji przychodów.

Czasami dwa kryteria nie są spełnione w tym samym czasie. To jest powód zaewidencjonowania przychodów przyszłych okresów.

Otrzymano gotówkę ale nic nie otrzymano w zamian.

Ewidencja przychodów ze sprzedaży

Co się dzieje jeśli osiągamy przychody z realizacji długoterminowego kontraktu?

Zwykle przychody z realizacji długoterminowego kontraktu w trakcie realizacji tego kontraktu.

Na przykład jeśli jedna czwarta przewidywanych prac zakończona jest w pierwszym roku kontraktu to wartość sprzedaży tych prac powinna być zaewidencjonowana jako przychody ze sprzedaży.

Pomiar wartości sprzedaży

Wartość sprzedaży mierzona jest według wartości pieniężnej aktywa otrzymanego w zamian za dostarczone dobra lub usługi.

Zapisy w dzienniku:

Gotówka xxxx

Przychody ze sprzedaży xxxx

lub

Należności xxxx

Przychody ze sprzedaży xxxx

Zwroty i rabaty na sprzedaży

Zwroty na sprzedaży - produkty zwrócone przez odbiorcę

Odbiorca nazywa jest zwrotami na zakupach.

Rabaty na sprzedaży - obniżki ceny sprzedaży

Odbiorca nazywa jest rabatami na zakupach .

Czasami zamiast zwrotu zapasów odbiorca żąda obniżenia ceny sprzedaży. Ta obniżka jest nazywana rabatami na sprzedaży.

Zwroty i rabaty na sprzedaży

Sprzedaż brutto - przychody ze sprzedaży przed odjęciem zwrotów i rabatów

Sprzedaż netto - przychody ze sprzedaży zmniejszone o zwroty na sprzedaży i rabaty na sprzedaży

Zwroty i rabaty na sprzedaży

Zwykle wykorzystuje się konta korygujące o nazwie „Rabaty na sprzedaży” i „Zwroty na sprzedaży” aby zaewidencjonować udzielone rabaty i przyjęte zwroty sprzedanych produktów.

Wykorzystuje się konto korygujące aby zarządzający mógł śledzić poziom korekt sprzedaży. Wykorzystując konto korygujące możemy łatwo odczytać wartość sprzedaży brutto.

Zwroty następują po fakcie sprzedaży. Przez korzystanie z konta korygującego unika się zmiany zapisów pierwotnych na koncie „Sprzedaż”.

Zwroty i rabaty na sprzedaży

Zapisy w dzienniku:

Aby zarejestrować sprzedaż:

Należności 900,000

Przychody ze sprzedaży 900,000

Aby zarejestrować zwroty:

Zwroty na sprzedaży 50,000

Należności 50,000

Aby zarejestrować zwroty:

Rabaty na sprzedaży 30,000

Należności 30,000

Zwroty i rabaty na sprzedaży

Prezentacja w rachunku zysków i strat:

Sprzedaż brutto zł900,000

minus:

zwroty na sprzedaży 50 000

rabaty na sprzedaży 30,000

Sprzedaż netto zł820,000

========================

Zwroty i rabaty na sprzedaży

Rabaty na sprzedaży wpływają na wartość raportowanych przychodów ze sprzedaży.

Dwa rodzaje rabatów:

Rabaty handlowe (za zakup większej partii towaru)

Rabaty gotówkowe

Zwroty i rabaty na sprzedaży

Rabaty handlowe - obniżki cen sprzedaży dla szczególnych klientów

Rabaty handlowe są zwykle dodatkową zachętą do zakupu danego dobra.

Przychody ze sprzedaży brutto to cena sprzedaży otrzymana po odjęciu rabatu od ceny pierwotnej.

Zwroty i rabaty na sprzedaży

Rabaty gotówkowe - redukcje w cenie jako nagroda za szybki wpływ środków pieniężnych

zachęca do szybkiej płatności

zmniejsza zapotrzebowanie na gotówkę

ogranicza ryzyko należności nieściągalnych

Kupujący powinien korzystać z rabatów gotówkowych zawsze kiedy jest to tylko możliwe.

Zwroty i rabaty na sprzedaży

Zysk brutto na sprzedaży i koszt towarów sprzedanych

Aby obliczyć zyskowność sprzedaży musimy znać zysk brutto na sprzedaży (marżę handlową) obliczoną jako różnica pomiędzy przychodami ze sprzedaży a kosztem zapasów sprzedanych.

Produkty przeznaczona na sprzedaż raportowane są jako zapasy w aktywach bieżących.

Gdy zapasy zostają sprzedane to wartość zakupu sprzedanych zapasów staje się kosztem zapasów sprzedanych. Ten koszt jest odliczany od sprzedaży aby obliczyć zysk brutto na sprzedaży

Zysk brutto na sprzedaży i koszt towarów sprzedanych

* zakupy zapasy sprzedaz zapasów (sprzedaz - kosztsz zapasow sprzedanych = zysk brutto na sprzedazy zysk br - koszty ogolne i sprzedazy = zysk netto

Podstawowe założenia rachunkowości zapasów

Kluczem do obliczenia kosztu zapasów sprzedanych jest obliczenie wartość pozostałych zapasów.

Wycena - proces przypisania kosztu historycznego zapasom wykazanym podczas inwentaryzacji

Pomnóż liczbę produktów przez koszt nabycia każdego z zapasów.

System rachunkowości ciągłej i okresowej

Istnieją dwa systemy ewidencji zapasów:

System ewidencji ciągłej - system, który w sposób ciągły monitoruje przypływ zapasów i koszt zapasów sprzedanych

System ewidencji okresowej - system, w którym koszt zapasów sprzedanych obliczany jest okresowo na podstawie informacji o wartości zapasów na koniec okresu obliczonej w wyniku inwentaryzacji. Nie monitoruje się w tym systemie przypływu zapasów w sposób ciągły.

System rachunkowości ciągłej i okresowej

System ewidencji ciągłej wspomaga kontrolę zapasów i przygotowanie wewnętrznych sprawozdań finansowych.

Wartość zapasów może być odczytana w każdym momencie.

Inwentaryzacja zapasów musi być przeprowadzona co najmniej raz w roku bez względu na zastosowany system ewidencji zapasów.

System rachunkowości ciągłej i okresowej

W systemie ewidencji ciągłej zapisy w dzienniku są następujące:

Zakup zapasów:

Zapasy xxx

Zobowiązania (gotówka) xxx

Sprzedaż zapasów:

Należności (gotówka) xxx

Przychody ze sprzedaży xxx

Koszt zapasów sprzedanych xxx

Zapasy xxx

System rachunkowości ciągłej i okresowej

W systemie ewidencji ciągłej nie prowadzi się bieżącej rejestracji przypływu zapasów.

Inwentaryzacja pozwala na ujawnianie zmian w zapasach (z różnych powodów).

Koszt zapasów sprzedanych

Kalkulacja kosztów zapasów sprzedanych rozpoczyna się od obliczenia kosztu zapasów dostępnych do sprzedaży, który jest sumą zapasów na początek okresu i zakupów dokonanych w bieżącym okresie.

Obliczenie kosztu zapasów sprzedanych:

Zapas na początek okresu xxx

dodaj: Zakupy xxx

Koszt zapasów dostępnych do sprzedaży xxx

minus: Zapas końcowy xxx

Koszt zapasów sprzedanych xxx

=======

Inwentaryzacja

Inwentaryzacja zapasów musi być przeprowadzana na koniec okresu bez względu na to czy firma prowadzi system ewidencji ciągłej czy okresowej .

Wartość zapasów obliczona po dokonaniu inwentaryzacji jest uwzględniania w obliczaniach kosztu zapasów sprzedanych.

Koszt nabycia zapasów

Bez względu na system wyceny zapasów podstawą rachunkowości zapasów jest koszt nabycia (wytworzenia) zapasu przeznaczonego na sprzedaż.

Co zawiera w sobie ten koszt?

Koszt zawiera cenę fakturową lub inne koszty związane z zakupem pomniejszone o uzyskane rabaty.

Koszty transportu

Głównym kosztem zakupu jest koszt transportu zapasów od dostawcy do odbiorcy.

Jeśli zapasy są sprzedane na warunkach F.O.B. (free on board) destination, sprzedający pokrywa koszty transportu do miejsca wskazanego przez odbiorcę.

Jeśli zapasy sa sprzedane na warunkach F.O.B. shipping point, kupujące pokrywa koszt transportu od miejsca wskazanego przez dostawcę.

Koszty transportu

Koszty transportu poniesione przez odbiorcę powinny być dodane do kosztu zakupu zapasów.

Zwykle nie jest łatwo przypisać koszy transportu do poszczególnych zapasów zatem firmy wykorzystują dodatkowe koszty nazywane „Koszty transportu”

Koszty transportu

Koszty transportu poniesione przez odbiorcę wykazywane są w sekcji zakupów w rachunku zysków i strat.

Koszty transportu poniesione przez dostawcę stanowią koszt okresu nazywany kosztem sprzedaży.

Koszt ten wykazywany jest w kosztach sprzedaży w rachunku zysków i strat.

Zakupy i zwroty na zakupach

Rachunkowość zakupów, zwrotów na zakupach i rabatów na zakupach jest odbiciem lustrzanym rachunkowości sprzedaży.

Aby zaewidencjonować zakupy zapasów:

Zakupy 900,000

Zobowiązania 900,000

Aby zarejestrować zwroty na zakupach:

Zobowiązania 80,000

Zwroty na zakupach 80,000

Zysk brutto na sprzedaży

Sprzedaż brutto zł175,000

minus: Zwroty na sprzedaży zł 2,000

Rabaty na sprzedaży 1,500 3,500

Sprzedaż netto zł171,500

minus: koszt zapasów sprzedanych:

Zapas na początek okresu zł 7,500

Zakupy zł120,000

minus: Zwroty na zakupach zł3,000

Rabaty na zakupach 1,000 4,000

Zakupy netto zł116,000

dodaj: koszty transportu 10,000

koszt zakupionych zapasów 126,000

Koszt zapasów dostępnych do sprzedaży zł133,500

minus: Zapas na koniec okresu 9,000

Koszt zapasów sprzedanych 124,500

Zysk brutto na sprzedaży 47,000

=============

Porównanie procedur w systemie ewidencji ciągłej i okresowej

W systemie ewidencji ciągłej zakupy zapasów bezpośrednio zwiększają konto „Zapasy” a zwroty i rabaty zmniejszają konto „Zapasy”.

W systemie ewidencji okresowej zakupy zwiększają konto „Zakupy” a zwroty i rabaty ewidencjonowane są na osobny kontach korygujących. Sprzedaż nie wpływa bezpośrednio na wartość konta „zakupy”.

Porównanie procedur w systemie ewidencji ciągłej i okresowej

Zapisy w dzienniku w systemie ewidencji ciągłej:

Zakup zapasów:

Zapasy 900,000

Zobowiązania 900,000

Zwroty na zakupach:

Zobowiązania 80,000

Zapasy 80,000

Porównanie procedur w systemie ewidencji ciągłej i okresowej

W systemie ewidencji ciągłej, konto „Zapasy” uaktualniane są za każdym razem gdy pojawia się transakcja związana z zapasami.

W systemie ewidencji okresowej, wartość zapasów nie zmienia się a do końca okresu sprawozdawczego.

W tym czasie przeprowadzana jest inwentaryzacja i dokonywany jest zapis korygujący.

Podstawowe metody wyceny zapasów

Cztery podstawowe metody wyceny

Identyfikacji jednostkowej

First in, first out (FIFO), ceny najwcześniejszej

Last in, first out (LIFO), ceny najpóźniejszej

Średniego kosztu

Podstawowe metody wyceny zapasów

Jeśli nie zmienia się cena jednostkowa zapasów to rezultaty zastosowania każdej z metod będą identyczne.

Zmieniające się ceny wpływają na koszt zapasów sprzedanych i zapasy a to z kolei ma wpływ na pomiar zysków i aktywów.

Wybór metody wyceny wpłynie na informacje raportowane w sprawozdaniach finansowych.

Metoda identyfikacji szczegółowej

Metoda identyfikacji szczegółowej - koncentruje się na śledzeniu fizycznego przypływu sprzedanego zapasu.

Wykorzystywana jest gdy łatwo jest śledzić przypływ zapasów

Łatwa w użyciu

najlepsza dla drogich, luksusowych, rzadkich zapasów takich jak samochody czy biżuteria

FIFO

FIFO (first in, first out) - zakłada że jednostki zakupione jako pierwsze sprzedawane są jako pierwsze

To niekoniecznie może być rzeczywisty przypływ zapasów w firmie.

W FIFO zakłada się że najstarsze zapasy zostały sprzedane bez względu czy faktycznie zapas ten został sprzedany odbiorcy.

Koszt zakupu najnowszych zapasów wykazywany jest jako wartość zapasów na koniec okresu.

FIFO

FIFO wykorzystuje ostatnie ceny jako wartość zapasu końcowego, zatem zapasy odzwierciedlają wartość rynkową w bilansie majątkowym.

W okresach wzrostu cen metoda FIFO prowadzi do zawyżonych zysków ponieważ koszt najstarszych, najtańszych zapasów jest włączony do kosztu zapasów sprzedanych.

LIFO

LIFO (last in, first out) - zakłada że zapasy kupione jako ostatnie są sprzedawane jako pierwsze

To niekoniecznie może być rzeczywisty przypływ zapasów w firmie.

W LIFO zakłada się że najnowsze zapasy zostały sprzedane bez względu czy faktycznie zapas ten został sprzedany odbiorcy.

Koszt zakupu najstarszych zapasów wykazywany jest jako wartość zapasów na koniec okresu.

LIFO

LIFO wykorzystuje najstarsze ceny jako wartość zapasu końcowego w bilansie majątkowym może się zasadniczo różnić od wartości rynkowej zapasów.

W okresach wzrostu cen metoda LIFO prowadzi do zaniżonych zysków ponieważ koszt najnowszych, najdroższych zapasów jest włączony jako pierwszy do kosztu zapasów sprzedanych.

LIFO

Jeśli metoda LIFO jest korzystniejsza dla firm niż metoda FIFO to czemu firmy nie stosują wyłączenie LIFO?

Z kilku powodów:

koszt zmiany metody może być istotny.

Zarządzający mogą być ostrożni w zawyżaniu zysków a zatem także nagród i premii.

Zarządzający mogą się obawiać, że mniejszy zysk zmniejszy seanse na uzyskanie kredytu.

Mniejsze zyski mogą spowodować zmniejszenie się wartości akcji

Metoda kosztu przeciętnego

Metoda kosztu przeciętnego - oblicza koszt zapasu poprzez podzielenie wartości wszystkich zapasów przez liczbę zapasów dostępnych do

Koszt przecietny = koszt zapasow dostepnych / liczba zapasow dostepna

Metoda kosztu przeciętnego

Uśrednianie uwzględnia nie tylko cenę zapłaconą za zapasy ale także liczbę jednostek zakupionych.

Zysk wykazywany przy wykorzystaniu metody kosztu przeciętnego do wyceny zapasów kształtuje się pomiędzy zyskami obliczonymi przy wykorzystaniu metoda FIFO i LIFO.

Metoda kosztu przeciętnego

Firma Maja zakupiła 5 sztuk produktu X za zł4.00 w Poniedziałek i 7 sztuk produktu X za zł4.25 w piątek. Jaki jest średni koszt na jednostkę?

Sredni koszt = (5x4 + 7x4,25)/12 = 4,15

Wykład 5 (2)

Gotówka i należności wekslowe

Trzy zagadnienia

środki pieniężne

rozliczenia płatności kartą płatniczą

uzgadnianie salda środków pieniężnych w banku

weksle

Gotówka

Środki pieniężne i jej ekwiwalenty - wysoce płynne krótko-terminowe inwestycje, które mogą być łatwo zamienione na gotówkę.

Do środków pieniężnych zaliczamy:

pieniądze (banknoty i monety)

jednostki pieniężne

czeki w weksle obce

metale szlachetne

Wycena środków pieniężnych

Środki pieniężne w bilansie

Zarządzanie gotówką

Powody do troski o gotówkę.

Pomimo tego, że saldo końcowe gotówki może być niewielkie w danym momencie, przepływy gotówki mogą być ogromne.

Gotówka jest najbardziej płynnym aktywem, dlatego może być atrakcyjna dla oszustów i złodziei.

Posiadanie gotówki ma ogromne znaczenie dla zapewnienia płynnego działania firmy.

Gotówka sama w sobie nie powoduje zwiększenia zysku. Dlatego ważnym jest aby nie przechowywać dużej gotówki. Powinna ona być zainwestowana

Gospodarka kasowa - zasady

Wysokość pogotowia kasowego ustalana jest przez kierownika jednostki

Stan początkowy gotówki na dany dzień powinien być obliczony po uwzględnieniu następujących informacji:

niezbędny zapas gotówki na bieżące wydatki

gotówka podjęta z banku na pokrycie określonych rodzajowo wydatków

gotówka z bieżących wpływów do kasy

gotówka przechowywana w formie depozytu

SPN w banku

Zarządzanie gotówką

Uzgodnić saldo bankowe gotówki z saldem w firmie oznacza że saldo końcowe rachunku w banku będzie takie samo jak to w zapisach księgowych.

Zwykle salda końcowe rachunku bieżącego w firmie i w banku są różne.

Czeki są ewidencjonowane w momencie ich wystawienia (a nie zrealizowania).

Banki mogą zrealizować czeki w późniejszym terminie.

Zarządzanie gotówką

Procedury SKW dla zabezpieczenia gotówki:

Osoba przyjmująca gotówkę nie może jej wydatkować.

Kasjerzy nie mogą mieć dostępu do zapisów księgowych .

Wpływy gotówki muszą być natychmiast przyjęte i zaewidencjonowane.

Wypłata gotówki może zostać dokonana po dokonaniu autoryzacji operacji innej osoby niż kasjer.

Uzgadnianie salda w banku i w firmie na rachunku bankowym dokonywane jest raz w miesiącu.

Uzgadnianie salda konta rachunek bankowy

Uzgadnianie salda - analiza wyszczególniająca elementy, które spowodowały różnicę pomiędzy saldem gotówki raportowanym przez firmę i saldem gotówki na rachunku bankowym.

Uzgadnianie salda dokonywane jest każdego miesiąca aby się upewnić czy wszystkie wpływy i wydatki zostały uwzględnione przez bank.

Uzgadnianie salda konta rachunek bankowy

Uzgodnienie salda odbywa się w dwóch etapach:

Saldo w księgach:

Dokonywane są zapisy transakcji, które już pojawiły się na wyciągu a nie ma ich zapisu w księgach firmy.

Saldo na wyciągu bankowym:

Koryguje się elementy nie zaewidencjonowane przez bank ale już wprowadzone w księgach firmy..

Po korektach każda w części musi mieć identyczne saldo końcowe.

Uzgadnianie salda konta rachunek bankowy

Podstawowa formuła:

Saldo w księgach

dodaj: kwoty otrzymane i wykazywane na wyciągu bankowym ale jeszcze nie w księgach firmy

odejmij: opłaty za obsługę rachunku

zwrócone czeki obce bez pokrycia

Skorygowane saldo rachunku bankowego

Saldo w banku

dodaj: depozyty nie zaewidencjonowane przez bank

odejmij: niezrealizowane czeki

Skorygowane saldo rachunku bankowego

Uzgadnianie salda konta rachunek bankowy

Firma musi dokonać zapisów wszystkich transakcji, które uprzednio nie zostały wykazane w księgach firmy a pojawiły się na wyciągu bankowym.

Nie dokonuje się zapisów w banku ponieważ te zapisy dokonane będą automatycznie po zrealizowaniu transakcji

Przykład:

Przykład:

Zapis transakcji kartą płatniczą

Sprzedawcy przekazują wydruki bankowi lub firmie obsługującej karty płatnicze (tak jak gotówkę). Za obsługę kart pobierana jest prowizja (zwykle od 1% do 3% sprzedaży brutto). Koszt prowizji musi zostać włączony do kalkulacji sprzedaży netto.

przykład

Dokonano sprzedaży o wartości zł 10,000. Płatność dokonano przy użyciu karty kredytowej. Prowizja wynosi 3%

Gotówka 9,700

Prowizja w tyt. Obsługi kart płatniczych 300

Sprzedaż 10,000

System rachunkowości

System rachunkowości - zbiór zapisów, procedur i wyposażenia, dzięki którym rejestrowane są wszystkie transakcji mające wpływ na sprawozdania finansowe jednostki.

Szczególny nacisk kładzie się na częste, powtarzające się transakcje, które można podzielić na cztery podstawowe grupy:

Wypłaty gotówki

Wpłaty gotówki

Zakupy zapasów

Sprzedaż produktów

System rachunkowości

Większość firm wykorzystuje systemy komputerowe to ewidencji transakcji gospodarczych.

System komputerowy powinien być dobrze zaprojektowany aby spełniał swoje zadania i przyczyniał się do wzrostu bogactwa firmy.

Zasady projektowania systemu rachunkowości

Zasada efektywności kosztowej wartość korzyści otrzymanych z systemu i uzyskane informacje musza być równe lub większe niż koszty tego systemu

Zasada możliwości kontroli system rachunkowości musi mieć wszystkie cechy, które pozwolą na zapewnienie kontroli aktywów i poprawności sprawozdań finansowych

Zasada odpowiedniości projektowany system musi współdziałać z organizacją i ludźmi pracującymi w firmie

Zasada elastyczności projektowany system musi być elastyczny na wzrost liczby transakcji oraz rozwój firmy

Wykład 6

Sprzedaż kredytowa i należności bieżące

Należności bieżące - kwoty należne firmie za dostarczone dobra lub usługi.

Znane jako należności handlowe lub należności

Należności nieściągalne

Należności nieściągalne (złe długi) - należności uznane za nieściągalne ponieważ dłużnicy nie mogą spłacić swoje długi

należności nieściągalne to główny koszt udzielenia kredytu odbiorcom.

Księgowi nazywają je kosztami złych długów.

Wielkość należności nieściągalnych może się różnić w różnych przedsiębiorstwach i branżach.

Pomiar należności nieściągalnych

Dwie podstawowe metody ewidencji:

Specyficznej identyfikacji - czekaj do momentu uznania należności za nieściągalną, wtedy też odpiszesz je w koszty

Metoda polegająca na tworzeniu rezerw - oszacuj jaka część należności będzie nieściągalna

Metoda specyficznej identyfikacji

Metoda specyficznej identyfikacji zakłada, że należności ze sprzedaży będą ściągalne chyba że udowodni się że jest inaczej.

Metoda ta jest wykorzystywana przez firmy z nieczęstymi przypadkami należności nieściągalnych.

Gdy uznamy należność za nieściągalną to zmniejszamy należności i księgujemy koszty.

Pozostałe koszty operacyjne xxxx

Należności xxxx

Metoda specyficznej identyfikacji

Wady

nie zachowuje zasady współmierności (koszty muszą być zaewidencjonowane w tym samym okresie co przychody związane z kosztami) gdy należność uznana zostaje za nieściągalną w innym okresie niż jest moment jej ewidencji.

Zalety

Prosta i tania w użytkowaniu. (zgodna z zasadą efektywności kosztowej)

Metoda polegająca na tworzeniu rezerw

Metoda polegająca na tworzeniu rezerw określa wartość należności nieściągalnych, która ma być współmierna do przychodów.

Pozwala na zaewidencjonowanie kosztów długów w okresie gdy osiągnięte zostają przychody z nimi związane, przed faktycznym zidentyfikowaniem należności nieściągalnych w kolejnych okresach.

Metoda polegająca na tworzeniu rezerw

Metoda rezerw ma dwa podstawowe elementy:

Oszacowanie należności, które mogą być nieściągalne

Konto korygujące (rezerwy na należności nieściągalne), na którym ewidencjonujemy oszacowaną wartość należności nieściągalnych i która jest odejmowana od należności bieżących aby określić wartość należności netto

Metoda ta oparta jest na doświadczeniu i założeniu, że rok bieżący jest podobny do lat poprzednich.

Metoda polegająca na tworzeniu rezerw

Prezentowanie należności:

Należności bieżące zł40,000

minus: rezerwy na należności nieściągalne 2,000

Należności bieżące netto zł38,000

====================

Metoda procentu sprzedaży

Metoda procentu sprzedaży - podejście, do estymowania kosztów złych długów i należności nieściągalnych w oparciu o przeszłe relacje między sprzedażą a należnościami nieściągalnymi

koszty złych długów wyraża się jako procent ze sprzedaży.

Metoda procentu sprzedaży

Firma J wykazywała zł150,000 sprzedaży kredytowej. W przeszłości , 2% sprzedaży kredytowej uznane zostało za nieściągalne . W ciągu roku firma J uznała za nieściągalne należności o wartości zł2,000 . Jakie będą zapisy dotyczące sprzedaży i należności nieściągalnych?

Metoda procentu sprzedaży

Aby zapisać sprzedaż:

Należności 150,000

Sprzedaż 150,000

Oszacowanie złych długów:

Pozostałe koszty operacyjne 3,000

Rezerwy na należności nieściągalne 3,000

Uznanie należności za nieściągalne:

Rezerwy na należności nieściągalne 2,000

Należności bieżące 2,000

Metoda procentu należności

Metoda procentu należności - podejście, w którym ustala się koszty złych długów i należności nieściągalnych w oparciu o przeszłe relacje między należnościami bieżącymi a należnościami nieściągalnymi

Metoda procentu należności

Wartość rezerw na należności nieściągalne jest przybliżona do wartości kosztów złych długów .

Do konta „Rezerwy na należności nieściągalne” dodaje się taką wartość aby otrzymać właściwą (oczekiwaną) wartość rezerw na należności nieściągalne.

Metoda procentu należności

Obliczenie rezerw na należności nieściągalne:

Podziel średnie koszty złych długów przez średnią wartość należności bieżących aby obliczyć procent złych długów.

Wykorzystaj obliczony procent do obliczenia salda końcowego rezerw na należności nieściągalne (procent* należności bieżące).

Przygotuj zapis korygujący aby uzupełnić konto rezerwy tak aby otrzymać wyliczone saldo końcowe.

Metoda starzenia się należności

Metoda starzenia się należności - analiza czasowa poszczególnych należności od odbiorców

Im dłuższy czas upłynął od daty sprzedaży tym mniejsze prawdopodobieństwo spłaty należności.

Metoda starzenia się należności pozwala na estymację „Rezerw na należności nieściągalne” podobnie jak w przypadku metody procentu należności bieżących.

Metoda starzenia się należności

Tabela starzenia się należności:

1-30 dni 31-90 dni powyżej 90 dni Należności

bieżące

razem zł70,000 zł30,000 zł2,000

Procent 1% 2% 90%

zł 700 zł 600 zł1,800 zł3,100

=================== =================== ================= ===============

zł3,100 jest saldem końcowym na koncie rezerwy na należności nieściągalne. Należy dokonać zapisu korygującego aby otrzymać powyżej wyliczone saldo.

Otrzymanie należności wcześniej uznanych za nieściągalne

Czasami należności, które uznane zostały za nieściągalne zostają spłacone

Gdy tak się stanie należy dokonać zapisu zmniejszającego rezerwy na należności nieściągalne.

Wskaźniki finansowe

Wskaźniki oceny płynności i zyskowności

Wskaźniki finansowe

Wskaźnik finansowy jest obliczany przez podzielenie jednej liczby przez drugą.

Dla każdego zbioru sprawozdań finansowych możemy policzyć setki wskaźników finansowych.

Wskaźniki płynności

Porównanie wartości gotówki z kwotą długu firmy pozwala na oszacowanie płynności firmy.

Płynność - określa możliwości firmy do spłaty długów w terminie

Wskaźnik bieżącej płynności

Wskaźnik bieżącej płynności wykorzystywany jest do oceny płynności. Obliczony jest jako iloraz aktywów bieżących i bieżących zobowiązań.

Wskaznik biezacej plynnosci = aktywa biezace / biezace zobowiazania

Wskaźnik bieżącej płynności

Im większy wskaźnik tym większa pewność wierzycieli, że firma będzie w stanie pokryć „spłacić” swoje długi w terminie.

Zwykle wskaźnik powinien być około 2.

Wskaźnik szybki

Wskaźnik szybki wykorzystywany jest do oceny płynności. Obliczony jest jako iloraz aktywów bieżących pomniejszonych o zapasy i bieżących zobowiązań.

Wskaznik biezacej plynnosci = (aktywa biezace-zapasy) / biezace zobowiazania

Wskaźnik szybki

Im większy wskaźnik tym większa pewność wierzycieli, że firma będzie w stanie pokryć „spłacić” swoje długi w terminie.

Zwykle wskaźnik powinien być około 1.

Oszacowanie wartości należności

Zarządzający chcą monitorować zdolność firmy do ściągania należności.

Wskaźnik rotacji należnościami - to miara zdolności firmy do ściągania należności = sprzedaz kredytowa / przecietne naleznosci

Wskaźnik rotacji należnościami

Wskaźnik rotacji należnościami wskazuje jak szybko wpływają należności.

Wskaźnik mówi, ile razy, średnio należności „obracają się” w ciągu roku sprawozdawczego.

Im wyższy wskaźnik tym szybsze spłaty należności.

Mniejszy obrót należnościami oznacza wolne (rzadkie) wpływy należności.

Wskaźnik inkasa należnościami

Wskaźnik inkasa należności - określa ile dni upływa do ściągnięcia należności = 365 dni / obrot naleznosciami

Wskaźniki oceny zyskowności

Rachunek zysków i strat jest najlepszym źródłem informacji o zyskowności firmy - zdolności firmy do wypracowania a zysków i zapewnienia inwestorom oczekiwanej przez nich stopy zwrotu na ich inwestycji.

Zwrot na inwestycji - pieniądze, które inwestor otrzyma w zamian za wcześniejsze zainwestowane pieniądze

Wskaźniki zyskowności

Wskaźniki zyskowności wykorzystywane są aby porównać zyski firmy w ciągu dłuższego okresu lub aby porównać wyniki różnych firm w tym samym okresie.

Trzy popularne wskaźniki zyskowności:

Zyskowność brutto Gross margin percentage

Zwrot na sprzedaży Return on sales ratio

Zwrot na kapitale własnym Return on stockholders' equity ratio

Wskaźniki zyskowności

Zyskowność brutto - zysk brutto podzielony przez sprzedaż

Zysk brutto % - zysk br / sprzedaz

Wskaźniki zyskowności

Zwrot na sprzedaży - zysk netto podzielony przez sprzedaż

Zwr na sprzedazy = zysk netto / sprzedaz

Wskaźniki zyskowności

Zwrot na kapitale własnym - zysk netto podzielony przez zainwestowany kapitał przez właścicieli (mierzony jako przeciętny kapitał własny)

ROE = zysk netto / przecietny kapital wlasny(=1/2saldo pocz + saldo koncowe)

Cztery popularne wskaźniki giełdowe

Cztery popularne wskaźniki finansowe :

Zysk na akcję Earnings per Share (EPS)

Wskaźnik Cena - Zysk Price-Earnings (P-E) Ratio

Tempo zwrotu nakładu przez

dywidendy Dividend-Yield Ratio

Wskaźnik wypłat dywidend

Dividend-Payout Ratio

Zysk na akcję (EPS)

Jest to podstawowy wskaźnik dla inwestora

Zysk na akcję jest obliczany jako iloraz zysku netto i liczby akcji w danym okresie.

EPS = zysk netto / srednia liczba akcji

Wskaźnik Cena - Zysk (P-E)

Wskaźnik P-E mierzy ile inwestor jest w stanie zapłacić za udział w potencjalnych zyskach firmy.

Wsk P-E = cena rynkowa akcji / EPS

Wskaźnik Cena - Zysk (P-E)

Wysoki wskaźnik P-E wskazuje, że inwestorzy oczekują wzrostu zysków netto.

Wskaźnik określany jest przez rynek ponieważ cena rynkowa jest istotna zmienną.

Tempo zwrotu nakładu przez

dywidendy

Tempo zwrotu nakładu przez dywidendy mierzy szybkość zwrotu koszty zakupu akcji. = dywidenda przpadajaca na akcje / cena rynkowa akcji

Wskaźnik wypłat dywidend

Wskaźnik wypłat dywidend mierzy procent zysku wypłaconego w postaci dywidend gotówkowych. = dywid przyapdajaca na akcje / zysk na akcje

Wykład 7

Majątek obrotowy

Majątek obrotowy netto

Zasady wyceny majątku obrotowego

Podstawą wyceny jest koszt nabycia lub koszt wytworzenia.

Cena nabycia - rzeczywista cena zakupu składnika majątku, obejmująca kwotę należną sprzedającemu ( bez VAT), a w przypadku importu powiększona o zobowiązania publiczno - prawne oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika majątku do stanu zdatnego do używania.

Wycena majątku obrotowego

Cena zakupu - cena fakturowa netto

Koszty zakupu - koszty nie objęte ceną zakupu określonego składnika majątku obrotowego, a ponoszone przez kupującego w bezpośrednim związku z czynnościami poprzedzającymi przyjęcie tych składników do magazynu.

Wycena majątku obrotowego

Jednostki mogą wyceniać na dzień bilansowy materiały i towary oraz krótkoterminowe papiery wartościowe w cenach zakupu.

Wtedy koszty zakupu nie są aktywowane tylko wliczane w koszty bieżącego okresu.

U podstaw wyceny leży także zasada ostrożności, która przesądza, że zapasy nie mogą być wycenione po cenach wyższych niż cena ich sprzedaży netto.

Rozliczenie zakupu materiałów

Konieczność stosowania konta rozliczeniowego „rozliczenie zakupu” wynika z:

różnic czasowych w nadsyłaniu faktury i materiałów

różnic pomiędzy ilością i jakością zafakturowanych i przyjętych do magazynu materiałów

występowania innych elementów na fakturze jak wartość opakowań, transport

innych różnic

Rozliczenie zakupu materiałów

Rozliczenie zakupu materiałów

Rozliczenie zakupu materiałów

Rozliczenie odchyleń od cen ewidencyjnych

Rozliczenie odchyleń od cen ewidencyjnych

Porównanie procedur w systemie ewidencji ciągłej i okresowej

W systemie ewidencji ciągłej zakupy zapasów bezpośrednio zwiększają konto „Zapasy” a zwroty i rabaty zmniejszają konto „Zapasy”.

W systemie ewidencji okresowej zakupy zwiększają konto „Zakupy” a zwroty i rabaty ewidencjonowane są na osobnych kontach korygujących. Sprzedaż nie wpływa bezpośrednio na wartość konta „zakupy”.

Porównanie procedur w systemie ewidencji ciągłej i okresowej

Zapisy w dzienniku w systemie ewidencji ciągłej:

Zakup zapasów:

Zapasy 900,000

Zobowiązania 900,000

Zwroty na zakupach:

Zobowiązania 80,000

Zapasy 80,000

Porównanie procedur w systemie ewidencji ciągłej i okresowej

W systemie ewidencji ciągłej, konto „Zapasy” uaktualniane są za każdym razem gdy pojawia się transakcja związana z zapasami.