Izabela Próchnicka-Grabias

Literatura

W.L. Jaworski, Z. Zawadzka „Bankowość - podręcznik akademicki: wyd. Poltekst 2003r.

R. Warkiewicz „Bankowość inwestycyjna” wyd. Poltekst 2001

Jung „Warranty opcyjne jako sposób na ryzyko giełdowe” Drukpol 2003r.

W. L. Jaworski „Bankowość” - podstawowe założenia; Poltekst 2000r.

Pieniądz - powszechnie akceptowany środek płatniczy (regulowanie zobowiązań).

Funkcje pieniądza:

środek płatniczy

środek wymiany

środek tezauryzacji (przechowywania wartości)

miernik wartości

pieniądz międzynarodowy (waluty, które spełniają w/w funkcję w skali światowej to: USD, Euro, GBL, Jen, Funt Szwajcarski)

Kategorie pieniądza:

kruszcowy

symboliczny wymienny na kruszec

symboliczny niewymienny na kruszec - wartość nadana nakazem, ustawą, tzw. pieniądz fiducjalny

Podział pieniądza:

pełnowartościowy (kruszcowy i niekruszcowy)

podwartościowy (kruszcowy i symboliczny)

Pieniądz pełnowartościowy kruszcowy - wykonany z materiału szlachetnego. Wartość nabywcza = koszty produkcji (w tym wartość kruszcu), np. złoto

Pieniądz pełnowartościowy niekruszcowy - wartość nabywcza = koszty produkcji np. muszelki, inwentarz żywy, tytoń

Pieniądz podwartościowy kruszcowy - wartość pieniądza < wartość nabywcza (np. moneta z domieszką złota)

Pieniądz podwartościowy symboliczny - wartość pieniądza > wartość nabywcza inaczej tzw. papierowy

Pieniądz papierowy:

a) skarbowy = gotówkowy

banknoty (bilety pieniężne)

bilon (monety metalowe inaczej tzw. pieniądz zdawkowy, można nim regulować płatności , ale w ograniczonym zakresie)

b) kredytowy

gotówkowy

bezgotówkowy (czekowy, potencjalny = wkłady oszczędnościowe)

Wkłady ioszczędnościowe:

wkłady avista-krótkotrwałe

wkłady terminowe-lokaty

Aktywa finansowe

Kwasi pieniądz - nie jest pieniądzem np. wkłady, ale możemy szybko zmienić go na gotówkę.

Płynność - zdolność do regulowania bieżących zobowiązań. W banku dostosowanie zdolności aktywów do wymagalności pasywów

Wypłacalność - zdolność do uregulowania wszelkich zobowiązań, nie tylko krótkotrwałych.

Chwilowy brak płynności nie oznacza braku wypłacalności.

Aktywa |

Pasywa |

||||||

1 tydz. |

1 mies. |

6 mies. |

1 rok |

1 tydz. |

1 mies. |

6 mies. |

1 rok |

|

|

50 |

|

|

|

50 |

|

|

120 |

|

|

60 |

60 |

60 |

|

|

|

|

|

|

|

|

|

Podane aktywa uszereguj wg malejącej płynności

Należności 5

Gotówka 1

Lokaty krótkoterminowe 3

Zapasy 6

Majątek trwały 7

Papiery wartościowe do obrotu 4

Majątek obrotowy 2

(gotówka, majątek obrotowy, lokaty krótkoterminowe, papiery wartościowe do obrotu, należności, zapasy, majątek obrotowy, majątek trwały)

Majątek obrotowy - majątek, którego cykl obrotowy nie przekracza jednego roku.

Majątek trwały - majątek, którego cykl obrotowy przekracza jeden rok. (np. maszyna, którą wykorzystuje się do czegoś, ale nie do produkcji).

Lokata-tracimy tylko oprocentowanie

Papiery wartościowe-możemy stracić na nich, bo są płynne

Nadpłynność w sektorze bankowym, fundusze inwestycyjne

Chroniczny niedobór płynności - przedsiębiorstwa (inwestują na kredyt), skarb państwa, (sektor budżetowy, czyli gmin, powiatów, województw).

Nadwyżka płynności - gospodarstwa domowe, fundusze emerytalne, fundusze ubezpieczeniowe, banki, towarzystwa funduszy inwestycyjnych., banki.

Przemiany w bankowości światowej w ostatnich kilkunastu latach

W latach 90 nastąpiła rewolucja finansowa. Banki wychodzą z roli tradycyjnych pośredników, spełniając nowe funkcje. Spada więc liczba oddziałów, powstają nowe sposoby dotarcia do klientów.

Rewolucja finansowa - lata `90

liberalizacja

globalizacja

sekurytyzacja

postęp techniczny

szybki rozwój nowych produktów bankowych o coraz bardziej skomplikowanej strukturze ryzyka

postępy w integracji w ramach UE, wprowadzenie Euro

Liberalizacja i deregulacja - znoszenie przez władze ograniczeń w przepływie towarów i kapitału oraz w funkcjonowaniu rynków finansowych

Regulacja - dotyczy głównie norm, które powinny się przyczynić do poprawy bezpieczeństwa funkcjonowania systemu bankowego

Globalizacja - postępująca integracja odrębnych krajowych rynków finansowych w jeden rynek ogólnoświatowy

Internacjonalizacja - proces wychodzenia poza ramy rynku krajowego

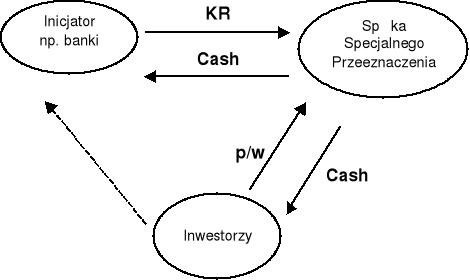

Sekurytyzacja:

1. „Upapierowienie” - zmiana aktywów na papiery wartościowe i ich sprzedaż na rynku finansowym

2. Emisja papierów wartościowych, które są zabezpieczone aktywami

Odmiany sekurytyzacji

PASS-THROUGH - otrzymywane środki pieniężne spółka od razu transferuje na konta inwestorów (rzadko stosowana)

PAY-THROUGH - zmiana struktury terminów płatności, nie ma znaczenia kiedy wpływają środki od kredytobiorców. Inwestor ma ustalone daty otrzymywania pieniędzy wraz z odsetkami.

Następne procesy, które się kształtowały: zmiana popytu, świadomości i zasobności klientów. Dlatego banki musiały stosować nowe chwyty marketingowe, żeby pozyskać i mieć klientów.

Zmiana popytu na usługi bankowe - przemiany w strukturze zachowań klientów, nowe strategie działania banków.

Dezintermediacja - wypieranie banków z roli tradycyjnych pośredników finansowych

rośnie zapotrzebowanie na pośredników w organizowaniu emisji papierów wartościowych i ich plasowanie (umiejscoiwnie=sprzedaż)

zarządzanie portfelowe - oddawanie pieniędzy, aby zarządzały nimi banki

pośrednictwo w zakresie przejmowania i łączenia firm (M&A)

zabezpieczenie przed ryzykiem (ubezpieczeni pieniędzy)

Bancassurance - tworzenie grup bankowo-ubezpieczeniowych

Assurbanking - wchodzenie firm ubezpieczeniowych w działalność bankową

Zmiany w sposobie dystrybucji produktów bankowych:

zmniejszanie się liczby tradycyjnych oddziałów

rosnąc znaczenie alternatywnych sposobów dystrybucji

konieczność większej dywersyfikacji sposobów docierania do klienta (multichannel banking)

segmentacja klientów (specjalne usługi dla bogatszych firm)

Zmiany w oddziałach

zmniejszenie liczby

zmiana struktury (3 rodzaje: dla zamożnych i firm, mieszane, z samoobsługą-bankomaty)

nakłanianie klientów do samoobsługi (tańsze i bardziej efektywne)

Alternatywne sposoby dystrybucji produktów bankowych:

bankomaty

filie w supermarketach i domach towarowych

worksite marketing (marketing w miejscu pracy)

wizyty bezpośrednio u klientów

oferta przez osoby trzecie

cross-selling - sprzedaż pakietu usług

m-banking (bankowość telefoniczna)

e-banking (bankowość elektroniczna również w banku)

Korzyści:

obniżka kosztów

łatwiejsze pozyskiwanie klientów

Zmiany strukturalne dochodów banku:

- malejące znaczenie dochodów z odsetek z działalności kredytowej

- rosnące znacznie dochodów z prowizji

- rosnące znaczenie dochodów z tytułu operacji na instrumentach pochodnych

- wzrost znaczenia opłat z tytułu wykwalifikowanego doradztwa

Lean banking (oszczędna bankowość)

- outsourcing

- zmniejszanie zatrudnienia (w bankowości komercyjnej, nie przy inwestycyjnej)

- wprowadzanie większego związku pomiędzy płacą a wydajnością pracy

- standaryzacja i automatyzacja

- samoobsługa

Najważniejsze tendencje zachodzące w popycie klientów indywidualnych na usługi bankowe:

zmniejszanie się udziału wkładów oszczędnościowych

wzrost zakupów papierów wartościowych i udziałów w funduszach inwestycyjnych

wzrost liczby i zakresu zawieranych ubezpieczeń

zwiększone zainteresowanie zarządzaniem majątkiem

wzrost zapotrzebowania na finansowanie budownictwa mieszkaniowego

rozszerzenie transakcji bezgotówkowych, obsługi kart płatniczych

Najważniejsze tendencje zachodzące w popycie klientów korporacyjnych:

wzrost znaczenia tzw. project finanse

wzrost znaczenia kredytów konsorcjalnych (udzielanych przez kilka banków)

rosnące zapotrzebowanie na usługi związane z zabezpieczeniem się przed ryzykiem

rosnące znaczenie pośrednictwa w organizowaniu i lokowaniu na rynku papierów wartościowych dla dużych przedsiębiorstw

rosnące zapotrzebowanie na pośrednictwo w transakcjach kupna-sprzedaży papierów wartościowych i zarządzaniu portfelem inwestycyjnym

rosnące znaczenie pośrednictwa na rynku M&A (fuzji i wykupów)

Zniesienie barier spowodowało wejście nowych podmiotów:

- banków zagranicznych

- near-banks (pośrednicy finansowi)

- non-banks (niektóre instytucje niefinansowe)

Na przyszłym rynku przewiduje się trzy grupy pośredników:

- global players

- instytucje wyspecjalizowane

- regionalne instytucje finansowe

Wszystkie zmiany spowodowały konieczność doskonaleni metod zarządzania ryzykiem

„Banking is essential, banks are not” Bill Gates

“Computers are important, Microsoft - not really”

Nowa koncepcja nadzoru

Najważniejsze zadania stojące przed instytucjami nadzorczymi:

dalsza harmonizacja uregulowań prawnych na świecie

dalszy rozwój metod oceny ryzyka

dążenie do większej przezroczystości rynku (dla każdego dostęp do tych samych informacji)

intensyfikacja współpracy na płaszczyźnie międzynarodowej

przechodzenie od nadzoru ilościowego do nadzoru o charakterze jakościowym.

Brazylejski Komitet Nadzoru Bankowego - 1974r. - zasady efektywnego nadzoru, wzmacnianie międzynarodowej współpracy w zakresie doskonalenia światowego nadzoru bankowego.

Prace Komitetu Bazylejskiego skupione są na trzech podstawowych kwestiach:

zapewnieniu sytuacji, w której każdy bank podlega efektywnemu nadzorowi bankowemu

zapewnieniu, że każdy bank posiada adekwatne do swojej działalności fundusze własne

doskonaleniu praktyk i dyscypliny rynkowej

1975 - „Konkordat” - zasady nadzoru nad bankami

1988 - „Bazylejska umowa Kapitałowa” - określa minimalne wymagania kapitałowe i wspólne zasady pomiaru funduszy własnych

1997 - komitet wydał „Podstawowe zasady efektywnego nadzoru bankowego” poruszające następujące problemy:

- warunki wstępne efektywnego nadzoru bankowego

- licencjonowanie oraz zatwierdzanie zmian struktury

- regulacje i wymogi ostrożnościowe

- metody ciągłego nadzoru bankowego

- wymagania informacyjne

- formalne uprawnienia władz nadzoru bankowego

- bankowość transgraniczną

1999 - „Nowa Bazylejska Umowa Kapitałowa” - konstrukcja nowej umowy oparta jest na trzech filarach:

minimalnych wymaganiach kapitałowych

nadzorczym badaniu adekwatności kapitałowej

dyscyplinie rynkowej

Współczynnik kapitałowy:

Inne kwestie będące przedmiotem zainteresowania ze strony Komitetu Bazylejskego:

- zarządzanie ryzykiem

- zaangażowanie kredytowe i kapitałowe banku

- rachunkowość bankowa

- przeciwdziałanie wykorzystywaniu systemu bankowego przez środowiska przestępcze

- nadzór nad konglomeratami finansowymi

Ryzyko

Aspekt decyzyjny

- niebezpieczeństwo podjęcia błędnych decyzji

Aspekt działania

- niebezpieczeństwo niepowodzenia podjętego działania

Aspekt planistyczny

- założenie niezrealizowania zaplanowanych celów

Aspekt straty

- niebezpieczeństwo utraty majątku

Aspekt celu

- niebezpieczeństwo nieosiągnięcia wyznaczonych celów

Ryzyko - możliwość wystąpienia odchylenia wyniku decyzji od wyników planowanych (odchylenie pozytywne lub negatywne)

Ryzyko - możliwość pojawienia się dodatkowych zysków

Ryzyko - niepewność, co stanie się z zainwestowanymi środkami w przyszłości

Ryzyko w działalności bankowej:

- ryzyko w obszarze finansowym - typowo bankowe o zasadniczym znaczeniu przy zarządzaniu ryzykiem

- ryzyko w obszarze techniczno-organizacyjnym - określane jako ryzyko operacyjne

Ryzyka występujące w obszarze finansowym:

- ryzyko płynności - ryzyko przejściowej lub całkowitej utraty płynności przez bank

- ryzyko wyniku - niebezpieczeństwo nieosiągnięcia przez bank założonego wyniku

Ryzyko płynności - wynika z niedopasowania kwot i terminów zapadalności aktywów i wymagalności pasywów.

Lp. |

Aktywa/pasywa |

a'vista |

2-7 dni |

8 dni < 1 mies. |

1<3 mies. |

3<6 mies. |

6<12 mies. |

pow. 1 roku |

razem |

1. |

Kasa |

35 |

|

|

|

|

|

|

|

2. |

Rachunek rozlicz. w NBP |

125 |

|

|

|

|

|

|

|

3. |

Rachunki rozlicz. w bankach |

40 |

|

|

|

|

|

|

|

4. |

Lokaty w bankach |

|

|

35 |

20 |

30 |

60 |

|

|

5. |

Bony skarbowe |

|

|

18 |

22 |

60 |

40 |

|

|

6. |

Obligacje skarbowe |

|

|

|

|

30 |

|

90 |

|

7. |

Kredyty obrotowe |

|

10 |

110 |

120 |

|

180 |

|

|

8. |

Kredyty inwestycyjne |

|

|

|

|

|

40 |

100 |

|

9. |

Udziały i akcje |

|

|

|

|

|

|

60 |

|

10. |

Majątek trwały |

|

|

|

|

|

|

20 |

|

11. |

Inne aktywa |

|

|

|

|

|

|

30 |

|

|

Aktywa razem |

|

|

|

|

|

|

|

|

1 |

Depozyty a'vista |

|

|

|

|

|

|

|

|

2 |

Depozyty terminowe klientów |

|

|

|

|

|

|

|

|

3 |

Dopozyty oszczędnościowe |

|

|

|

|

|

|

|

|

4 |

Depozyty banków |

|

|

|

|

|

|

|

|

5 |

Kapitał i rezerwy |

|

|

|

|

|

|

|

|

6 |

Inne pasywa |

|

|

|

|

|

|

|

|

7 |

Pasywa razem |

|

|

|

|

|

|

|

|

8 |

Luka płynności (aktywa-pasywa) |

|

|

|

|

|

|

|

|

Pozycje zabezpieczające płynność:

Pierwotne, na które składają się:

- gotówka

- czeki, weksle i środki na rachunkach nostro, które mogą być zamienione na gotówkę bez straty finansowej

Wtórne zabezpieczenia płynności, do których należą:

- instrumenty, które mogą być zamienione na gotówkę, jednakże łączy się to z możliwością podniesienia straty finansowej (bony, obligacje, udziały kapitałowe etc.)

- otwarte możliwości redyskonta, kredytu lombardowego,

- instrumenty, których płynność jest bardzo ograniczona możliwościami transferowania, np. należą do nich lokaty międzybankowe, bo zerwanie przed terminem lokaty może grozić reputacji banku na rynku międzynarodowym.

Głównym instrumentem zarządzania płynnością banku jest zestawienie terminów płynności aktywów i pasywów wykonywanych w bilansie banku. Polega ono więc na ustaleniu i dopasowaniu okresów zapadalności aktywów i wymagalności pasywów, które ograniczą tzw. Lukę płynności.

Wartość aktywów netto obliczana jest jako różnica wartości zapalnych aktywów i pasywów. Jest to wielkość luki, czyli niedopasowania terminowego.

Luka dodatnia oznacza, że bank ma pozycję długą, a więc ma odpowiednie pokrycie płynności i konieczne staje się inwestowanie lub sprzedaż nadwyżki aktywów albo uzupełnienie pasywów.

Luka ujemna oznacza, że bank ma pozycję krótką i konieczne staje się uzupełnienie aktywów lub pozbycie części pasywów.

Brak luki (luka zerowa) oznacza dopasowanie terminów aktywów i pasywów.

Dla ograniczenia ryzyka utraty płynności banki powinny stosować wewnętrzne jak i zewnętrzne narzędzia.

Podstawowe narzędzia ograniczenia ryzyka to:

limity płynności

analiza współczynników płynności

analiza dopasowania terminowego stóp procentowych

stałe umowy o współpracy z bankami na rynku lokat międzybankowych

tworzenie rezerw

Procedura pomiaru płynności finansowej banku polega na:

- sporządzaniu miesięcznych informacji o zakresie aktywów, pasywów i pozycji pozabilansowych wg okresów zapadłości aktywów i wymagalności pasywów

- podziale ww. okresów na okresy kontraktowe, tzw. dziewięć grup czasowych

- wyszczególnienie, w ramach każdego przedziału czasowego czterech grup operacji bankowych tzw. z klientami, z bankami, z budżetem i operacji dotyczących papierów wartościowych.

Warunkiem jest, aby średni stan środków na rachunku rezerwy w ciągu miesiąca był zgodny z zadeklarowanym. W przypadku, gdy stan rachunku jest niższy, bank płaci karne odsetki w wysokości dwukrotnej stopy kredytu refinansowego od kwoty stanowiącej różnicę.

Podstawowe wskaźniki płynności:

Aktywa zapadalne do jakiegoś okresu

Pasywa wymagalne do tego samego okresu

< 0,7 - zła płynność

0,7-0,9 - stan zadowalający

> 09 - dostateczna płynność

Gotówka + zobowiązania od podmiotów finansowych

Zobowiązania ogółem

Norma: 10-15%

Gotówka + zobowiązania od podmiotów finansowych + papiery wartościowe krótkoterminowe

Zobowiązania ogółem

Norma: 20-25%

Konstrukcja wskaźników płynności uniwersalnych dla wszystkich banków nie jest możliwa.

Ryzyko stopy procentowej

Ryzyko stopy procentowej - wrażliwość dochodów banku na przyszłe zmiany stopy procentowej.

Ryzyko strat na zmianach oprocentowania powstaje w sytuacji niedopasowania terminów zapadalności odpowiednich składników aktywów i pasywów jak również w przypadku, gdy ich oprocentowanie zostało ustalone na warunkach odmiennych.

Podstawowymi instrumentami ograniczania ryzyka stopy procentowej mogą być:

- synchronizacja wielkości pozycji bilansowych wrażliwych na zmiany stóp procentowych wg terminów zapadalności aktywów i wymagalności pasywów.

- Stworzenie możliwości zmiany stóp procentowych w umowach depozytowych i kredytowych z klientami

- analiza stóp procentowych, kosztów pieniądza i marż banku

- stosowanie polityki zróżnicowania stóp procentowych w zależności od ryzyka bankowego.

10

Wyszukiwarka

Podobne podstrony:

3 tydzień Wielkanocy, III piątek

Jezus III

TBL WYKŁAD III Freud

plsql III

Zaj III Karta statystyczna NOT st

TT Sem III 14 03

Metamorfizm Plutonizm III (migmatyty)

Cz III Ubezpieczenia osobowe i majątkowe

III WWL DIAGN LAB CHORÓB NEREK i DRÓG MOCZ

download Finanse międzynarodowe FINANSE MIĘDZYNARODOWE WSZiM ROK III SPEC ZF

w 13 III rok VI sem

wykład III Ubezpieczenia na życie2011

III BB

wykład III pns psychopatologia

WYKLAD III diagnoza psychologiczna

Choroby układu krążenia III

więcej podobnych podstron