I. MATEMATYKA

1. Potęgi o wykładnikach całkowitych.

Przez ![]()

, gdzie n jest liczba naturalną, rozumiemy iloczyn n czynników, z których każdy równa a się tzn. ![]()

; ![]()

.

n razy

Przyjmuje się, że każda liczba różna od zera poniesiona do potęgi zerowej równa się jeden, tzn.: ![]()

przy ![]()

.

Przez potęgę o wykładniku całkowitym ujemnym ![]()

, przy ![]()

, n - naturalnym, rozumiemy odwrotność ![]()

tzn. ![]()

.

Dla potęg o wykładnikach całkowitych przy założeniu, że![]()

, oraz![]()

, mamy następujące wzory:

(1.1.) ![]()

(1.4.)

(1.2.) ![]()

(1.5.) ![]()

(1.3.) ![]()

2. Potęgi o wykładnikach wymiernych. Pierwiastki.

Niech a oznacza liczbę dodatnią, m i n - liczby naturalne; wówczas przez wyrażenie ![]()

(potęga o wykładniku wymiernym) rozumiemy pierwiastek arytmetyczny ![]()

. Dla ![]()

i ![]()

, ![]()

. Dla ![]()

oraz n naturalnym i nieparzystym otrzymujemy ![]()

. Zakłada się, że ![]()

.

(1.6.) ![]()

, dla ![]()

, ![]()

3. Funkcje wykładnicze.

Przez funkcję wykładniczą rozumiemy funkcję, która dowolnej liczbie rzeczywistej x przyporządkowuje liczbę ![]()

, ![]()

.

Najbardziej znaną funkcją wykładniczą jest funkcja ![]()

o podstawie ![]()

.

4. Funkcje logarytmiczne.

Niech a będzie liczbą dodatnia różną od 1, b zaś liczbą dodatnią. Przez logarytm b przy podstawie a, oznaczany symbolem ![]()

, rozumiemy taką liczbę c, która spełnia równość ![]()

.

Prawdziwe są następujące równości:

(1.7.) ![]()

(1.11.) ![]()

(1.8.) ![]()

, przy ![]()

, ![]()

i ![]()

(1.12.) ![]()

(1.9.) ![]()

(1.13.) ![]()

(1.10.) ![]()

METODA NAJMNIEJSZYCH KWADRATÓW - MNK

Założenia metody najmniejszych kwadratów

Liczebność próby n jest większa niż liczba szacowanych parametrów k, tj.

.Model musi być liniowy względem parametrów.

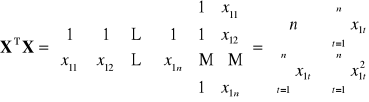

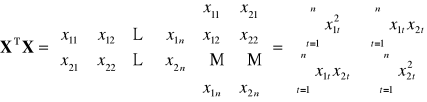

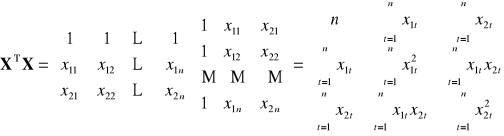

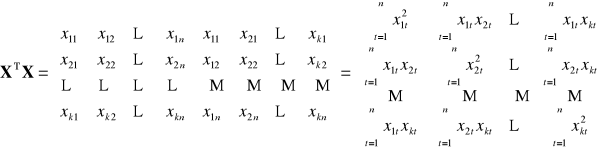

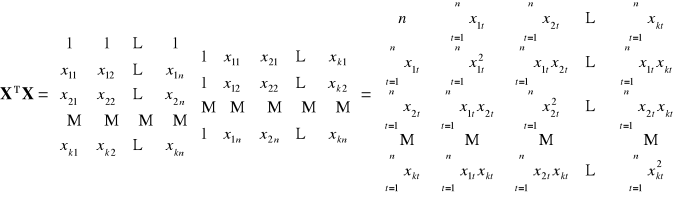

Pomiędzy wektorami obserwacji zmiennych objaśniających nie istnieje zależność liniowa. (jest to założenie o braku współliniowości). Rząd macierzy

jest równy liczbie szacowanych parametrów.Zmienne objaśniające są nielosowe, ich wartości są traktowane jako wielkości stałe w powtarzających się próbach.

Wartości oczekiwane składników losowych są równe zeru, tzn.

, dla

.Wariancje składników losowych

są stałe, tzn.

dla

. Jest to tzw. homoskedastyczność.Składniki losowe

i

są od siebie niezależne, dla

,

. Nie występuje autokorelacja składników losowych, tzn. współczynnik autokorelacji

Każdy ze składników losowych

ma rozkład normalny.

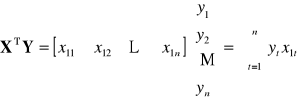

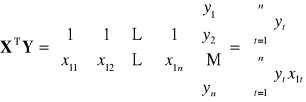

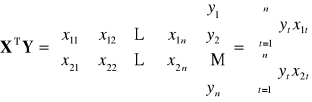

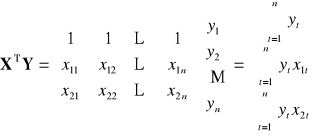

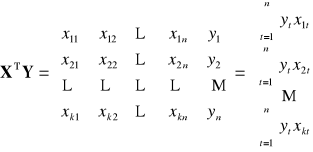

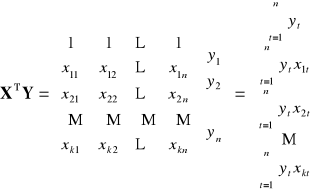

lub ![]()

- wektor reszt modelu, gdzie ![]()

lub ![]()

- wektor obserwacji zmiennej objaśnianej

oraz

-

oraz

-

-

-

![]()

|

|

|

|

Dowolna (k-ta) ilość zmiennych objaśniających

|

Dowolna (k-ta) ilość zmiennych objaśniających

|

|

|

|

|

Dowolna (k-ta) ilość zmiennych objaśniających

|

Dowolna (k-ta) ilość zmiennych objaśniających

|

II. WERYFIKACJA STATYSTYCZNA MODELU EKONOMETRYCZNEGO

1. Wariancja składnika resztowego ![]()

(jako estymator wariancji składnika losowego) dana wzorem:

(2.1.) ![]()

, lub wzór macierzowy

(2.2.) ![]()

Warto zauważyć, że ![]()

; natomiast ![]()

, co znacznie ułatwi obliczenia.

2. Odchylenie standardowe reszt ![]()

(2.3.) ![]()

Wielkość ![]()

wskazuje na przeciętną różnicę między zaobserwowanymi wartościami zmiennej objaśnianej ![]()

i wartościami teoretycznymi ![]()

. Odchylenie standardowe reszt jest wielkością mianowaną; posiada takie samo miano jak zmienna objaśniana.

3. Macierz wariancji i kowariancji estymatorów parametrów

(2.4.) ![]()

Szczególne znaczenie maja elementy diagonalne tej macierzy (wariacje estymatorów parametrów). Pierwiastki z nich to błędy średnie szacunku parametrów. Natomiast poza główną przekątną znajdują się kowariancje estymatorów parametrów. A zatem:

(2.5.) ![]()

- wariancja estymatora parametru ![]()

(2.6.) ![]()

- kowariancja estymatorów ![]()

, ![]()

gdzie: ![]()

- element macierzy ![]()

jeśli ![]()

to wówczas ![]()

- będzie oznaczać element głównej przekątnej macierzy ![]()

Średni błąd estymatora

(2.7.) ![]()

, oznaczany często jako ![]()

Przedział ufności dla parametrów ![]()

(2.8.) ![]()

gdzie: ![]()

- wartość krytyczna dla zmiennej losowej o rozkładzie t-Studenta dla ![]()

stopni swobody, przy ustalonym z góry poziomie istotności ![]()

; np.: ![]()

; ![]()

, itp.

Interpretacja: z prawdopodobieństwem równym ![]()

, (np. 0,95) możemy twierdzić, że przedział określony wzorem (2.8.) pokryje faktyczną wartość szacowanego parametru ![]()

.

Miary dopasowania modelu do zmiennych empirycznych.

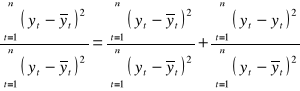

Ogólna suma kwadratów odchyleń wartości empirycznych zmiennej objaśnianej od wartości średniej, czyli całkowita zmienność zmiennej objaśnianej:

(2.9.) ![]()

gdzie:

![]()

- suma kwadratów odchyleń wartości teoretycznych zmiennej objaśnianej od wartości średniej, zmienność wyjaśniona (objaśniona) przez model.

![]()

- suma kwadratów reszt, czyli zmienność niewyjaśniona (objaśniona) przez model (zmienność resztowa).

Słownie wzór (2.9.) można przedstawić jako:

całkowita zmienność zmiennej objaśnianej |

= |

zmienność wyjaśniona |

+ |

zmienność niewyjaśniona |

Po podzieleniu wzoru (2.9.) obustronnie przez ![]()

, otrzymujemy:

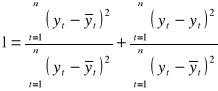

(2.10.)

Oznaczając przez ![]()

zmienność wyjaśnioną przez model oraz przez ![]()

zmienność niewyjaśnioną przez model ostatecznie otrzymujemy

(2.11.) ![]()

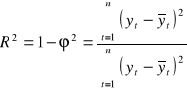

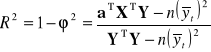

4. Współczynnik determinacji ![]()

:

(2.12.)

(2.13.)

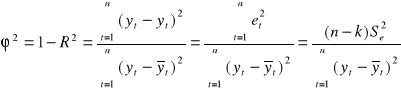

5. Współczynnik zbieżności ![]()

(2.14.)

lub wzór macierzowy

(2.15.)

Interpretacja: zgodnie z przyjętymi oznaczeniami (2.9. - 2.11.) wiadomo, że zarówno współczynnik determinacji ![]()

jak i współczynnik zbieżności ![]()

przyjmują wartości z przedziału [0; 1]. Dopasowanie modelu do danych jest tym lepsze im współczynnik determinacji ![]()

jest bliski 1, oraz jeśli współczynnik zbieżności ![]()

jest bliski 0. Słabe dopasowanie modelu można stwierdzić po wartości współczynnika determinacji ![]()

bliskiego 0, oraz gdy współczynnik zbieżności ![]()

jest bliski 1. Zgodnie z tym współczynniki ![]()

i ![]()

są jednocześnie albo dobre, albo złe. Np. jeśli ![]()

to ![]()

, co oznacza, że model w 98% opisuje badane zjawisko, pozostałe 2% nie zostało objaśnione przez model - jest to zmienność odchyleń losowych.

Najczęstszymi przyczynami słabego dopasowania modelu są:

nieodpowiedni dobór zmiennych objaśniających,

niewłaściwa postać analityczna modelu.

(Warto powiedzieć, że w niektórych badaniach ekonometrycznych wartość ![]()

jest bardzo niska, co wynika z charakteru badanego zjawiska).

Innymi, często stosowanymi miernikami dopasowania modelu do danych empirycznych są:

6. Skorygowany współczynnik determinacji ![]()

:

(2.16.) ![]()

Jest to współczynnik determinacji ![]()

skorygowany stopniami swobody. Współczynnik ten pozwala porównywać dopasowanie równań różniących się ilością włączonych do nich zmiennych objaśniających.

7. Współczynnik korelacji wielorakiej ![]()

:

(2.17.) ![]()

Współczynnik korelacji wielorakiej ![]()

jest miarą siły związku liniowego zmiennej objaśnianej ![]()

ze zmiennymi objaśniającymi ![]()

.

Aby stwierdzić, czy dopasowanie modelu do danych empirycznych jest dostatecznie duże, można zweryfikować hipotezę o istotności współczynnika korelacji wielorakiej.

![]()

![]()

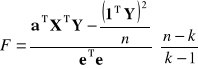

Sprawdzianem tej hipotezy jest następująca statystyka:

![]()

, gdzie: n - liczebność próby, k - liczba szacowanych parametrów.

Statystyka ta ma rozkład F Fishera-Snedecora o ![]()

oraz ![]()

stopniach swobody. Z tablic testu F dla zadanego poziomu istotności ![]()

odczytujemy wartość krytyczną ![]()

. Jeśli ![]()

to nie ma podstaw do odrzucenia hipotezy ![]()

, co oznacza, że współczynnik korelacji wielorakiej jest nieistotny. Jeśli ![]()

, to odrzucamy hipotezę ![]()

, co oznacza, że współczynnik ![]()

jest istotny.

8. Współczynnik zmienności losowej ![]()

, zwany inaczej współczynnikiem wyrazistości:

(2.18.) ![]()

Współczynnik ten informuje o tym, jaką część średniej wartości zmiennej objaśnianej stanowi jej odchylenie standardowe. W praktyce zależy nam, aby wartość ![]()

była możliwie bliska 0. dlatego też przyjmuje się w danym badaniu pewna wartość krytyczną ![]()

(np. ![]()

=0,1). Jeżeli ![]()

, to przyjmuje się, że model jest dopuszczalny.

Testowanie hipotez dotyczących istotności parametrów

9. Test t-Studenta o istotności parametrów strukturalnych modelu.

Za pomocą tego testu badamy istotność poszczególnych parametrów pojedynczo.

![]()

![]()

Sprawdzianem tej hipotezy jest test oparty na statystyce t-Studenta:

(2.19.)

lub wykorzystując inne oznaczenie

gdzie:

![]()

- ocena j-tego parametru,

![]()

- prawdziwa wartość parametru (zgodnie z hipotezą zerową ![]()

),

![]()

- błąd średni szacunku parametru ![]()

.

W związku z powyższym wzór (2.19.) przyjmuje ostatecznie postać:

(2.20.)

Po odczytaniu z tablic rozkładu t-Studenta, wartości krytycznej ![]()

, dla przyjętego poziomu sitotności ![]()

oraz ![]()

(gdzie k - oznacza liczbę szacowanych parametrów) stopni sowbody, sprawdzamy czy ![]()

. Jeśli tak to należy odrzucić hipotezę zerową ![]()

na korzyść hipotezy alternatywnej![]()

. A zatem parametr ![]()

istotnie różni się od zera. W przeciwnym wypadku, tzn. gdy ![]()

nie podstaw do odrzucenia hipotezy ![]()

, co oznacza, że parametr ![]()

jest nieistotny statystycznie.

Uwaga!!!

Przy zapisie oszacowanego modelu stosowane są trzy konwencje zapisu:

I ![]()

(1,82) (0,79) (0,11) - w nawiasach podano średnie błedy szacunku parametrów ![]()

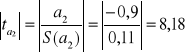

Zgodnie ze wzorem (2.20.), otrzymujemy:

![]()

![]()

(lub -8,18)

dla ![]()

wszystkie relacje ![]()

są spełnione, zatem wszystkie parametry strukturalne są istotne.

II ![]()

(14,29) (6,08) (-8,18) - w nawiasach podano wartości testu t-Studenta dla poszczególnych parametrów

III ![]()

(14,29) (6,08) (8,18) - w nawiasach podano wartości bezwzględne testu t-Studenta dla poszczególnych parametrów

Należy zwrócić na to szczególną uwagę. Najpierw trzeba się zorientować, co oznaczają liczby w nawiasach a dopiero potem zastanowić się czy należy dzielić oszacowania parametrów przez ich średnie błędy szacunku (tak jak w I przypadku), czy też od razu przystąpić do interpretacji (tak jak w przypadku II i III). Wykonanie dzielenia z przypadku I i zastosowanie tej reguły w II (III) przypadku prowadzi do fałszywych wniosków: ![]()

![]()

![]()

co wskazuje, że wszystkie parametry są niestotne. Informacja o tym co oznaczają liczby w nawiasch musi być podana, inaczej nie można dokonać interpretacji, czy parametry strukturalne modelu są istotne czy też nie.

10. Test F Fishera-Snedecora o istotności parametrów strukturalnych modelu.

Test F jednocześnie testuje cały układ współczynników regresji (najczęściej bez wyrazu wolnego); inaczej jak w teście t-Studenta, gdzie testowano parametry osobno:

![]()

Hipoteza alternatywna![]()

jest taka, że co najmniej jedna z równości nie jest spełniona, Sprawdzianem hipotezy ![]()

jest:

(2.21.)

gdzie:

![]()

- jest n-elementowym wektorem „jedynek”, zatem ![]()

Podobnie jak w 7. statystyka ta ma rozkład F Fishera-Snedecora o ![]()

oraz ![]()

stopniach swobody. Z tablic testu F dla zadanego poziomu istotności ![]()

odczytujemy wartość krytyczną ![]()

. Jeśli ![]()

to nie ma podstaw do odrzucenia hipotezy ![]()

, co oznacza, że współczynniki regresji są nieistotne. Jeśli ![]()

, to odrzucamy hipotezę ![]()

, co oznacza, że współczynniki regresji są statystycznie istotne.

Warto powiedzieć, że w przypadku 7, 9, 10 oznaczenie wartości krytycznej jest dowolne, tzn. można dodać do litery oznaczającej odpowiedni test indeks dolny ![]()

(poziom istotności) lub e - oznaczający „empiryczny”, „*” lub inne oznaczenie, wyraźnie wskazując w opisie czego dotyczy dany symbol i w konsekwencji co oznacza podana wartość.

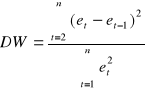

11. Test DW Durbina-Watsona o występowaniu autokorelacji reszt.

Badanie autokorelacji składników losowych sprowadza się do badania autokorelacji reszt. Do tego celu, służy test Durbina-Watsona DW.

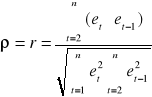

Najpierw sprawdza się, jaki jest współczynnik autokorelacji reszt I rzędu, określony wzorem:

(2.22.)

![]()

- litera alfabetu greckiego „ro”, lub łacińskie „r”

gdzie:

![]()

- reszty modelu

![]()

- reszty opóźnione o jeden okres

a następnie sprawdzamy testem DW następującą hipotezę ![]()

:

![]()

![]()

lub ![]()

(2.23.)

, często test DW oznacz się przez ![]()

Rozkład DW przyjmuje wartości od 0 do 4 i jest symetryczny. W związku z tym jest on ztablicowany od 0 do 2. Jeśli zatem wartość DW obliczona za pomocą wzoru (2.23.) jest większa od 2, np. 2,32 to należy dokonać prostego przekształcenia polegającego na odjęciu od 4 wartości DW.

(2.24.) ![]()

w naszym przykładzie: ![]()

Obliczoną wartość DW czy ![]()

porównujemy z dwoma wartościami krytycznymi:

![]()

L-Lower i ![]()

U-Upper

Interpretacja:

I. ![]()

w modelu występuje autokorelacja reszt

II ![]()

test DW nie daje odpowiedzi na pytanie czy w w modelu występuje autoko-

relacja reszt.

III ![]()

w modelu nie występuje autokorelacja reszt

I II III

![]()

![]()

![]()

ŹLE ??? DOBRZE

Opracowanie mgr Markos Jeropulos na podstawie:

Gajda J.B. - „Ekonometria praktyczna”, Absolwent Łódź, 2002

Jajuga K. (red.) - „Ekonometria. Metody i analiza problemów ekonomicznych”, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław, 2002.

Krzysztofiak M. (red.) - „Ekonometria”, PWE, Warszawa 1978.

Kukuła K. (red.) - „Wprowadzenie do ekonometrii w przykładach i zadaniach”, PWN, Warszawa 1999.

Łapińska-Sobczak N. (red.) - „Opisowe modele ekonometryczne”, Wydawnictwo Uniwersytetu Łódzkiego, Łódź, 2001.

Nowak E. - „Zarys metod ekonometrii”, PWN, Warszawa 2002.

9

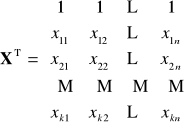

macierz obserwacji

zmiennych objaśniających

![]()

z wyrazem wolnym ![]()

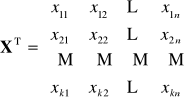

macierz obserwacji

zmiennych objaśniających

![]()

bez wyrazu wolnego

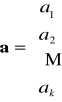

Wektor ocen parametrów

z wyrazem wolnym

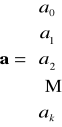

Wektor ocen parametrów

bez wyrazu wolnego

Wyszukiwarka

Podobne podstrony:

Modele jednorównaniowe

elektrorafinacja miedzi wersja koncowa

konspekt wersja ostateczna, Wydział Zarządzania WZ WNE UW SGH PW czyli studia Warszawa kierunki mate

Wersja końcowa

konspekt wersja nowa

Raport z wyszukiwania - wersja końcowa, Studia INiB, Projekty profesjonalne 1

lista lekow ANS CVS wersja końcowa, medycyna UMed Łódź, 3 rok, farmakologia, kolokwium 2

KURS MŁODSZY RATOWNIK 2007 wersja końcowa

modele jednorAXAXwnaniowe

transport kopalniany wersja koncowa

prezentacja chloroplasty moja wersja koncowa

Przemoc w mediach prezentacja wersja koncowa 2

sfg wersja koncowa

TESCO wersja koncowa

konspekt temat i koncowka rzeczownika, obocznosciZ

sprawko5 wersja końcowa

sprawko 1 wersja końcowa popr popr

KSIĘGI PROROCKIE (wersja końcowa), Teologia(3)

Sprawozdanie TRANS wersja końcowa

więcej podobnych podstron