Koszty procesów logistycznych.

Kalkulacja kosztów

Stosujemy ją gdy :

przeprowadzamy kalkulacje rentowności

gdy chcemy obliczyć koszt jednostkowy wyrobu.

Układ kalkulacyjny

obejmuje wszystkie poniesione koszty:

materiały bezpośredniemateriały pomocnicze

płace bezpośrednieinne koszty bezpośrednie

koszty wydziałowe

koszty ogólnozakładowe

koszty sprzedaży

1+2+3+4+5+6+7= koszt własny sprzedaży

Metody kalkulacji:

podziałowa ( prosta , złożona , współczynnikowa , fazowa )

przy produktach łączonych lub sprzężona

doliczeniowa

Metoda kalkulacji PODZIAŁOWA PROSTA, ma zastosowanie przy produkcji masowej jednoasortymentowej. Wszystkie koszty dzielimy przez produkcję i otrzymujemy koszt jednostkowy produkcji.

Kj =![]()

Metoda kalkulacji PODZIAŁOWA ZŁOŻONA, stosowana jest :

Przy produkcji masowej kilku asortymentów , które wymagają bardzo podobnego procesu wytwarzania .

Stosowana jest w dwóch przypadkach :

gdy wyroby nie są do siebie podobne , ale możemy znaleźć dla nich wspólną jednostkę miary

gdy koszty pośrednie stanowią mały procent wszystkich kosztów przedsiębiorstwa

Zasada jest taka , że podziałowi poddaje się koszty pośrednie i dolicz się do nich koszty bezpośrednie i wylicza się ogólne koszty.

Przykład

Na produkcję wyrobów poniesiono 840 000 . Koszty pośrednie stanowią 360 000

Pozycje kalkulacyjne |

Wyrób A |

Wyrób B |

Wyrób C |

1. Ilość wyrobów [szt] |

5 000 |

6 000 |

9 000 |

2. Jednostka miary [kg] |

40 000 |

20 000 |

60 000 |

3. Stawka kosztów pośrednich [zł/kg] |

3 |

3 |

3 |

4.Koszty pośrednie |

120 000 |

60 000 |

180 000 |

5.Jednostkowe koszty pośrednie |

24 |

10 |

20 |

6. Koszty bezpośrednie |

120 000 |

144 000 |

216 000 |

7. Jednostkowe koszty bezpośrednie [zł] |

24 |

24 |

24 |

8.Koszt wytworzenia wyrobu |

240 000 |

204 000 |

396 000 |

9. Jednostkowy koszt wytworzenia wyrobu |

48 |

34 |

44 |

stawkę kosztów pośrednich obliczamy przez podzielenie kosztów pośrednich przez ilość jednostek miary dla wszystkich wyrobów, która została podana w przykładzie

koszty pośrednie obliczamy mnożąc stawkę kosztów pośrednich przez jednostkę miary

jednostkowy koszt pośredni obliczamy dzieląc koszt pośredni przez ilość wyrobów

koszty bezpośrednie obliczamy mnożąc koszt jednostkowy bezpośredni , który został podany w przykładzie przez ilość wyrobów

koszt wytworzenia wyrobu obliczamy dodając koszty pośrednie do kosztów bezpośrednich

jednostkowy koszt wytworzenia wyrobu obliczamy dodając koszt jednostkowy pośredni do kosztu jednostkowego bezpośredniego

Metoda kalkulacji PODZIAŁOWA WSPÓŁCZYNNIKOWA

Stosuje się ją gdy :

Jeżeli są jednostki miary wspólnej to trzeba obliczyć współczynniki

Żeby obliczyć koszt jednostki wyrobu to trzeba obliczyć koszt jednostki współczynnikowej

Metoda kalkulacji PODZIAŁOWA FAZOWA, gdzie produkcja zorganizowana jest fazowo . Może występować w dwóch przypadkach :

gdy wyroby nie są magazynowane i sprzedawane wtedy koszt jednostkowy wyrobu końcowego jest sumą kosztów jednostkowych w każdej fazie

gdy wyroby są magazynowane i sprzedawane to koszt jednostkowy wyrobu finalnego jest koszt jednostkowy ostatniej fazy.

Przykład

Pierwszy przypadek . Wytworzono 10 000[szt.] wyrobów

jednostkowy koszt wytworzenia obliczamy dzieląc koszty wytworzenia przez ilość wytworzonych wyrobów

koszt jednostkowy wyrobu finalnego obliczamy dodając jednostkowe koszty wytworzenia Fazy I do Fazy II

Drugi przypadek . Wytworzono 10000[szt.] wyrobów

koszt wytworzenia obliczamy mnożąc rozmiar produkcji przez jednostkowe koszty wytworzenia

koszt wytworzonych półfabrykatów przekazanych do drugiej fazy obliczamy dzieląc koszty wytworzenia z I fazy przez rozmiary produkcji w I fazie i mnożąc to wszystko przez rozmiary II fazy

koszt wytworzenia wyrobu finalnego obliczamy dodając koszt wytworzenia I fazy do kosztów wytworzenia półfabrykatów przekazanych do II fazy

koszt jednostkowy wyrobu finalnego obliczamy dzieląc koszt wytworzenia wyrobów finalnych przez rozmiar produkcji II fazy

Wartość według cen sprzedaży obliczmy mnożąc ilość razy cenę .

Koszt jednostkowy obliczamy dzieląc ogólne koszty wytworzenia przez ilość produktów

Koszty pozyskane obliczamy odejmując od wartości w cenach sprzedaży koszty obróbki i sprzedaży

Dochód ze sprzedaży produktów ubocznych ( wartość według cen sprzedaży ) obliczamy mnożąc ilość produkcji razy cenę sprzedaży

Zlecenie 1 na wyrób A wynosi 1000sztuk ,

Koszty materiałów bezpośrednich na zlecenie 1 wynoszą 80 000zł

Płace bezpośrednie na zlecenie 1 wynoszą 250 000 zł.

Koszty wydziałowe na zlecenie 1 i 2 wynoszą 150 000 zł.

Koszty wydziałowe obliczamy dzieląc koszty wydziałowe przez sumę kosztów materiałów bezpośrednich 150 000/80000+ 120000 =200000 i mnożymy to przez 100%

Koszty ogólnozakładowe obliczamy , dzieląc koszty ogólnozakładowe przez sumę kosztów materiałów bezpośrednich 80000+ 120000 =200000 i mnożymy to przez 100%

Jednostkowy koszt wytworzenia wyrobu obliczamy dzieląc całkowity koszt wytworzenia przez ilość wyrobów ( 1000)

Koszty pośrednie dla poszczególnych wyrobów obliczamy proporcjonalnie

Przychody ze sprzedaży obliczamy mnożąc cenę za jedną sztukę wyrobu razy ilość sztuk wytworzonych

Zysk obliczamy odejmując koszty od przychodów ze sprzedaży

Ilość wytworzoną obliczamy dzieląc wyprodukowaną ilość pudełek każdego rodzaju przez 100 pudełek (taka ilość jest przedmiotem kalkulacji)

Współczynnik obliczamy dzieląc dla 100 gram przez 100 i mamy 1 , dla 150 gram przez 100 i mamy 1,5 (mogą też być wartości 2 i 3 )

Liczbę jednostek współczynnikowych obliczamy mnożąc współczynnik przez ilość wytworzoną

Koszt jednostki współczynnikowej obliczamy dzieląc koszty poniesione w miesiącu (materiały bezpośrednie + płace bezpośrednie + koszty wydziałowe ) rzez sumę jednostek współczynnikowych (162)

Koszt jednostkowy wyrobu obliczamy mnożąc koszt jednostki współczynnikowej przez współczynnik

Koszt wytworzonej produkcji obliczamy mnożąc koszt jednostkowy wyrobu przez ilość wytworzoną

Grubości 4 cm wyrobów gotowych 20 000 szt. ; braki ; 400 szt.;

Grubości 7 cm wyrobów gotowych 14 000 szt. ;

Produkcję niezakończoną obliczamy mnożąc 80% przez 1 250

7a - 20 000 szt. razy 13,4 dla 4 cm7b - 400 szt. razy 13,4

7a - 14 000szt. razy 23,45

7c - produkcja niezakończona w toku (poprzednia tabelka) razy 23,45

1 zlecenie na kafelki zwykłe a w ramach tego zlecenia dwa typy:

2 zlecenie na kafelki ozdobne a w ramach tego zlecenia dwa typy :

Typ A - 2 000 szt. przerobione w 100 %

Typ B - 3 200 szt. przerobione w 100%

Typ C - 2 400 szt. przerobione w 100%

Typ D - 4 000 szt. przerobione w 100%

Produkcja podstawowa 64 900 zł

Koszty wydziałowe 23 200 zł

Wydział 1 13 300 zł

Wydział 2 9 900 zł

Koszty wydziału 1 rozliczane są proporcjonalnie do płac bezpośrednich tego wydziału

Koszty wydziału 2 obliczane są proporcjonalnie do ilości przepracowanych narmowo godzin :

Koszt wytworzenia kafli zwykłych i ozdobnych są proporcjonalne do ich powirzchni

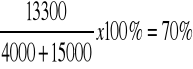

Narzut dla kosztów wydziałowych wydziału 1 obliczamy dzieląc koszty wydziału 1 przez sumę płac bezpośrednich wydziału 1 i mnożymy razy 100%

Zlecenie 1 70% x 4000 = 2 800

Zlecenie 2 70% x 15 000 = 10 500

Narzut dla kosztów wydziałowych wydziału 2 obliczamy dzieląc koszty wydziału 2 przez sumę przepracowanych normo-godzin

Zlecenie 1 3 x 900 = 2 700

Zlecenie 2 3 x 2 400 = 7 200

Tabela kalkulacyjna

2 - Ilość wytworzona patrz dane na początku zadania

3 - Współczynnik dla zlecenia 2 może być również 2,4 i 1,6

4 - Liczba jednostek współczynnikowych tj. druga kolumna tabeli razy trzecia kolumna

5 - Koszt jednostki współczynnikowej tj. dla

zlecenia 1 : ogółem pozycje kalkulacyjne ( z poprzedniej tabeli dla zlecenia pierwszego) przez sumę jednostek współczynnikowych ( dla zlecenia 1 )

zlecenia 2 : ogółem pozycje kalkulacyjne ( z poprzedniej tabeli dla zlecenia drugiego) przez sumę jednostek współczynnikowych ( dla zlecenia 2 )

6 - Koszt jednostki wyrobu tj. piąta kolumna razy trzecia kolumna

7 - koszt wytworzonej produkcji

a

b

globalne koszty logistyczne - koszty logistyczne powstają w całym procesie od zaopatrzenia aż po sprzedaż przez pakowanie itd. Jest to suma poniesionych wszystkich kosztów w działalności gospodarczej .np. : koszty zamawiania , braków , utraconej sprzedaży transportu , magazynowania . Należy wybrać taką strategię gdzie suma globalnych kosztów logistycznych zmierza do minimum przy założeniu pełnej obsługi klienta . Wybieramy zawsze to rozwiązanie gdzie będą jak najmniejsze koszty a potrzeby odbiorców są zaspokojone w pełni .

zasada współzależności kosztów - przy wyborze strategii musimy mieć na uwadze, że koszty powstają w różnych dziedzinach różnie . Na przykład w jednej dziedzinie maleją a w drugiej rosną .Jedne koszty pociągają za sobą drugie koszty .

koszty zaopatrzenia

koszty realizacji zamówień

koszty zapasów

koszty składowania

koszty transportowe

koszty związane z poziomem obsługi klienta

surowców i materiałów

produkcja w toku

wyrobów gotowych

doskonalenie obsługi klienta ( zbyt )

ze skalą produkcji

ze skali dostaw

zabezpieczenie przed zmianami cen

zabezpieczenie przed niepewnością dostaw i czasem dostaw

zabezpieczenie przed nieprzewidzianymi zdarzeniami i okolicznościami

utrzymywania zapasów

kapitałowe - utracone korzyści z kapitału

składowania - związane z magazynowaniem

obsługi zasobów - związane z ubezpieczeniami i podatkami

koszty ryzyka - utrata wartości fizycznej albo moralnej

dostaw

zamówienia

przestawienia produkcji

wyczerpania zapasów

utraconej sprzedaży po stronie zbytu

realizacji opóżnionych dostaw

kapitałowe 12 %

składowania 6%

obsługi zapasów 4%

ryzyka 3%

Zapas ilościowy obliczamy mnożąc okres zamówień w tygodniu przez popyt

Roczny koszt zamówienia obliczami mnożąc liczbę zamówień na rok przez koszt złożenia jednego zamówienia

Roczny koszt utrzymania zapasów obliczmy następująco , najpierw mnożymy zapas ilościowy przez wartość sztuk a następnie ten wynik mnożymy przez z sumowane koszty utrzymania zapasów

Całkowity roczny koszt zapasów obliczamy sumując roczne koszty zamówienia z rocznymi kosztami utrzymania zapasów

Jaka ma być optymalna wielkość dostawy Q

Jaki jest najkorzystniejszy okres dostaw t

Jaki musimy mieć zapas w magazynie MAX2

mniej niż 500 sztuk wynosi 0,15

między 500 - 700 wynosi 0,10

więcej niż 700 wynosi 0,07

transport zaopatrzenia

transport wyrobów

manipulacje materiałowe

system dostaw bezpośrednich z magazynem zmechanizowanym K 1= K 2

zmechanizowany magazyn z zautomatyzowanym magazynem K 2 = K 3

|

I Faza |

II Faza |

1. Koszt wytworzenia |

40 000 |

30 000 |

2. Jednostkowe koszty wytworzenia |

4 |

3 |

3. Koszt jednostkowy wyrobu finalnego |

7

|

|

Obliczenia:

|

I Faza |

II Faza |

1. Rozmiar produkcji |

10 000[szt.] |

8 000 [szt] |

2. Koszt wytworzenia |

40 000 |

24 000 |

3. Koszt wytworzenia półfabrykatów przekazanych do drugiej fazy |

- |

32 000 |

4. Koszty wytworzenia wyrobów finalnych |

-

|

56 000 |

5. Koszt jednostkowy wyrobu finalnego |

- |

7 |

Obliczenia:

Metoda kalkulacji SPRZĘŻONA (ŁĄCZNA) , stosuje się ją gdy jest jakiś produkt główny i jeden lub wiele produktów ubocznych ( rafineria , produkcja koksu , gazu , huty żelaza) zależy to od rodzaju produkcji.

Koszt jednostkowy wyrobu finalnego obliczamy odejmując od ogólnych kosztów działalności koszty obróbki lub sprzedaży (pozyskania produktów ubocznych ) i dzielimy to wszystko przez ilość wytworzonego produktu .

Przykład

W analizowanym okresie w gazowni wytworzono 3 000 000 m3 gazu. Powstały następujące produkty uboczne : koks , smoła , benzen .

Koszty całkowite gazowni wyniosły 25 235 000

Koszty wytwarzania gazu |

Produkty uboczne |

Ilość produkcji |

Cena sprzedaży w tys/szt |

Wartość według cen sprzedaży |

25 235 000 -1 235 000 24 000 000 |

koks |

20 ton |

28 000 |

560 000 |

|

benzen |

5 ton |

75 000 |

375 000 |

|

smoła |

10 ton |

30 000 |

300 000 |

Koszt jednostkowy m3 gazu = |

1 235 000 |

|||

Obliczenia:

Koszt wytworzenia gazu |

Produkty uboczne |

Wartość w cenach sprzedaży |

Koszt obróbki i sprzedaży |

Koszty pozyskane |

25 235 000 - 380 000 - 855000 24 000 000 |

koks |

560 000 |

180 000 |

380 000 |

|

benzen |

375 000 |

80 000 |

295 000 |

|

smoła |

300 000 |

120 000 |

180 000 |

Koszt jednostkowy = |

380 000 |

855 000 |

||

Obliczenia:

Kalkulacja DOLICZENIOWA

Jeżeli produkcja obejmuje szeroki asortyment wyrobu , zróżnicowany pod względem rozmiarów produkcji , konstrukcji , technologii procesu wytwórczego.

Produkty są wyrabiane według zleceń produkcji.

Kalkulacji poddaje się koszty pośrednie ( wydziałowe , ogólnozakładowe ) , a później oblicza się koszt jednostkowy .

Przykład

Firma produkuje dwa wyroby A i B , na które są dwa zlecenia 1 i 2 .

Zlecenie 2 na wyrób B wynosi 1000sztuk .

Koszty materiałów bezpośrednich na zlecenie 2 wynoszą 120 000 zł.

Płace bezpośrednie na zlecenie 2 wynoszą 150 000 zł.

Koszty ogólnozakładowe 90000 zł.

Założenie : koszty wydziałowe i zakładowe należy rozliczyć proporcjonalnie do kosztów materiałów bezpośrednich .

Należy dokonać kalkulacji ( obliczyć jednostkowy koszt wytworzenia wyrobu ).

Pozycja kalkulacyjna |

Wyrób A |

Wyrób B |

1. Materiały bezpośrednie |

80 000 |

120 000 |

2. Płace bezpośrednie |

250 000 |

150 000 |

3. Razem koszty bezpośrednie |

330 000 (1+2) |

270 000 (1+2) |

4. Koszty wydziałowe |

60 000 |

90 000 |

5. Koszty ogólnozakładowe |

36 000 |

54 000 |

6. Całkowity koszt wytworzenia |

426 000 (4+5+3=6) |

414 000 (4+5+3=6) |

7. Jednostkowy koszt wytworzenia wyrobu |

426 (6/1000szt) |

414 (6/1000szt) |

Obliczenia:

150/200 * 100 = 75%

75% z 80000/ 100 dla A wynosi 60 000

75% z 120000 /100 dla B wynosi 90 000

90000/200000* 100% =45%

45% z 80000/100 dla A wynosi 36000

45%z 120000/100 dla B wynosi 54000

Przykład

Przedsiębiorstwo wytwarza dwa wyroby : X i Y

X Y

Cena za jedną sztukę 7zł 13zł

Koszty bezpośrednie na jednostkę produktu

Materiały bezpośrednie 2zł 5zł

Płace bezpośrednie 1zł 2zł

Koszty pośrednie 840zł

(koszty pośrednie są rozliczane na produkty w stosunku do sumy płac bezpośrednich )

należy ustalić rentowność produktów przy założeniu , że przedsiębiorstwo wytworzyło 100 sztuk wyrobu X i 100 sztuk wyrobu Y

W tym przykładzie zastosujemy kalkulację DOLICZENIOWĄ

Pozycja kalkulacyjna |

X |

Y |

1. Materiały bezpośrednie |

200 |

500 |

2. Płace bezpośrednie |

100 |

200 |

3.Ogółem koszty bezpośrednie |

300(1+2) |

700(1+2) |

4.Koszty pośrednie 840 zł |

280 |

560 |

5. Ogółem koszty wytworzenia |

580(3+4) |

1 260(3+4) |

6.Jednostkowy koszt wytworzenia wyrobu |

5,8(5/100) |

12,6(5/100) |

Obliczenia :

Rentowność

X Y

Koszty 580 1260

Przychody ze sprzedaży 700 1300

Zysk 120 40

Obliczenia :

Przykład

Zakłady przemysłu metalowego produkują z blachy dwa rodzaje pudełek o pojemności 100 gram i 150 gram;

Wyprodukowano : 5 100 pudełek o 100 gramach

2 000 pudełek o 150 gramach

Za przedmiot kalkulacji przyjmuje się 100 pudełek każdego rodzaju;

Koszty produkcji są proporcjonalne do pojemności pudełek i wynoszą :

Materiały bezpośrednie : 4 050

Płace bezpośrednie : 1 620

Koszty wydziałowe : 1 134

Należy dokonać kalkulacji

W tym przykładzie należy zastosować kalkulację WSPÓŁCZYNNIKOWĄ

1 Produkt |

2 Ilość wytworzona |

3 Współczynnik |

4 Liczba jednostek współczynnikowych |

5 Koszt jednostki współczynnikowej |

6 Koszt jednostki wyrobu |

7 Koszt wytworzonej produkcji |

Pudełka 100 gram |

51 |

2 |

102 |

42 |

84 |

4 284 |

Pudełka 150 gram |

20 |

3 |

60 |

42 |

126 |

2 520 |

6 804

Obliczenia :

Suma kosztów wytworzonej produkcji musi być równa sumie kosztów poniesionych w miesiącu ; jeśli tak nie jest , to musiał wystąpić błąd w obliczeniach ;

Przykład

Produkcja płyt o 2 rodzajach grubości : 4 cm i 7 cm

Koszty poniesione w ciągu miesiąca :

Materiały bezpośrednie : 373 200 zł

Płace bezpośrednie : 186 600 zł

Koszty wydziałowe : 65 310 zł

Istnieją braki ostateczne , których wartość odpadkowa wynosi 1 360 zł

Płyt wytworzono :

Produkcja w toku przerobiona jest w 80% na kwotę 1 250 szt.

Należy dokonać kalkulacji

W tym przypadku należy przeprowadzić kalkulację WSPÓŁCZYNNIKOWĄ

Produkty |

4 cm |

7 cm |

Wyroby gotowe dobre |

20 000 |

14 000 |

Braki |

400 |

------- |

Produkcja niezakończona (w toku) |

-------- |

1 000 |

Razem |

20 400 |

15 000 |

Obliczenia :

KALKULACJA WSPÓŁCZYNNIKOWA

1 PRODUKT |

2 Ilość wytworzona |

3 Współczynnik |

4 Liczba jednostek współczynnikow |

5 Koszt jednostki współczynnikowej |

6 Koszt jednostki wyrobu |

7 Koszt wytworzonej produkcji |

||

|

|

|

|

|

|

a |

b |

c |

4 cm |

20 400 |

4 |

81 600 |

3,35 |

13,4 |

268000 |

5360 |

--- |

7 cm |

15 000 |

7 |

105 000 |

3,35 |

23,45 |

328300 |

--- |

23450 |

|

|

|

|

|

|

596300 |

5360 |

23450 |

|

|

|

|

|

|

625 110 |

||

Obliczenia :

Stratę na brakach obliczamy odejmując wartość odpadkową od kosztu wytworzenia produkcji braków (7b)

5 360 - 1 360 = 400

strata na brakach przez ilość dobrych produktów jest równa 0,2 (4 000/20 000)

Koszt jednostkowy z uwzględnieniem straty na brakach obliczamy sumując koszt jednostkowy bez uwzględnienia straty na brakach i 0,2

13,40 + 0,20 + 13 , 60

Przykład

Firma produkuje kafelki ; na te kafelki otwarto dwa zlecenia produkcyjne : na kafelki zwykłe i na kafelki ozdobne

typ A - 2 000 szt. o powierzchni 300 cm²

typ B - 3 200 szt. o powierzchni 200 cm²

typ C - 2 800 szt. o powierzchni 240 cm˛

typ D - 5 000 szt. o powierzchni 160 cm˛

400 szt. przerobione w 50%

1 000 szt. przerobione w 40%

KOSZTY :

Pozycja kalkulacyjna |

Zlecenie 1 |

Zlecenie 2 |

Koszty bezpośrednie Materiały bezpośrednie |

|

|

|

9 240 |

22 470 |

Płace bezpośrednie Wydział 1 Wydział 2 |

|

|

|

4 000 |

15 000 |

|

2 960 |

11 230 |

Zlecenie 1 - 900 normo-godzin

Zlecenie 2 - 2400 normo-godzin

Przeprowadzić kalkulację. W tym przykładzie będzie zastosowana kalkulacja DOLICZENIOWA i kalkulacja WSPÓŁCZYNNIKOWA

KALKULACJA DOLICZENIOWA

Rozliczenia kosztów na :

![]()

Rozliczenia kosztów na :

Pozycja kalkulacyjna |

Zlecenie 1 |

Zlecenie 2 |

Ogółem |

Materiały bezpośrednie |

9 240 |

22 470 |

|

Płace bezpośrednie Wydział 1 Wydział 2 |

|

|

|

|

4 000 |

15 000 |

|

|

2 960 |

11 230 |

|

Ogółem koszty bezpośrednie |

16 200 |

48 700 |

64 900 |

Koszty wydziałowe Wydział 1 Wydział 2 |

|

|

|

|

2 800 |

10 500 |

|

|

2 700 |

7 200 |

|

Ogółem koszty |

5 500 |

17 700 |

23 200 |

razem |

21 700 |

66 400 |

88 100 |

KALKULACJA WSPÓŁCZYNNIKOWA

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

a |

b |

Zlecenie 1 Typ A Typ B |

|

|

|

|

|

|

|

|

2 000 |

3 |

6 000 |

1,75 |

5,25 |

10 500 |

------------ |

|

3 200 |

2 |

6 400 |

|

3,5 |

11 200 |

------------ |

Razem |

|

|

12 400 |

|

|

|

|

Zlecenie 2 Typ C Typ D |

|

|

|

|

|

|

|

|

2 600 |

6 |

15 600 |

2 |

12 |

28 800 |

2 400 |

|

4 400 |

4 |

17 600 |

|

8 |

32 000 |

3 200 |

Razem |

|

|

33 200 |

|

|

82 500 |

5 600 |

Obliczenia :

dla zlecenia 1 ( typ A i B ) : szusta kolumna razy druga kolumna

dla zlecenia 2 ( typ C i D) : szusta kolumna razy sztuki przerobione w 100%

dla zlecenia 2 ( typ C i D ) : szusta kolumna razy sztuki przerobione w odpowiednio 40% i 50% .

Koszty procesów logistycznych .

Rozpatrując koszty należy pamiętać o dwóch zasadach :

dziedziny :

Zapasy - niezagospodarowane dobra rzeczowe utrzymywane przez firmę w celu użycia ich w przyszłości . Wyróżniamy zapasy :

Korzyści związane z utrzymywaniem zapasów :

Koszty zapasów :

Przykład

Jednorazowy tygodniowy popyt na produkty wynosi 50 sztuk . Wartość sztuki wynosi 100$ . Koszt złożenia jednego zamówienia wynosi 200$ .

Koszty utrzymania zapasów :

Obliczyć i wskazać minimalne całkowite roczne koszty zapasów .

Okres zamówień w tygodniu |

Liczba zamówień na rok |

Zapas ilościowy |

Roczny koszt zamówienia |

Roczny koszt utrzymania zapasów |

Całkowity roczny koszt zapasów |

1 |

52 |

50 |

10400 |

1250 |

11650 |

2 |

26 |

100 |

5200 |

2500 |

7700 |

4 |

13 |

200 |

2600 |

5000 |

7600 |

13 |

4 |

650 |

800 |

16250 |

16750 |

26 |

2 |

1300 |

400 |

32500 |

32900 |

52 |

1 |

2600 |

200 |

65000 |

65200 |

Obliczenia :

Koszty dostaw

Metoda ssania - jest jedną z metod sterowania zapasami ; gdy podaż jest mniejsza od popytu wtedy stosujemy tą metodę . Przy tej metodzie musimy wiedzieć :

Koszty utrzymania zapasów w magazynie

gdzie :

Kd - koszt złożenia jednego zamówienia

D - roczna sprzedaż

KS - koszt składowania ( utrzymania zapasów )

C - wartość produktu

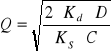

Wynik wielkości dostaw Q zaokrąglamy zawsze do pełnych dziesiątek .

![]()

gdzie :

Q - optymalna wielkość dostawy

D - roczna sprzedaż

![]()

gdzie :

St - sprzedaż tygodniowa

Od - okres dostawy

Zt - zapotrzebowanie tygodniowe

Przykład 1

Firma sprzedaje 100 sztuk produktu A tygodniowo . Tygodniowe zaopatrzenie klientów na ten produkt wzrasta do 120 sztuk . Okres dostawy przedłuża się do 3 dni tygodni . Wartość produktu równa jest 2 $ .Koszt złożenia zamówienia wynosi 20$ . Koszty utrzymania zamówień wynosi 2 tygodnie .

ROP - (punkt zamawiania) wielkość zapasu , przy której ponownie trzeba złożyć zamówienie.

Mamy dwie sytuacje :

I . Sytuacja - gdy popyt jest stały dostawy terminowe ( obliczamy od wielkości minimalnej )

II . Sytuacja - gdy popyt wzrasta i występują opóźnienia w dostawach ( obliczamy od wielkości maksymalnej )

Jeżeli zapas obniży się do 200 sztuk ( 2 * 100 ) to składamy kolejne zamówienia .

Jeżeli zapas spadnie do 360 ( 3 * 120 ) to składamy kolejne zamówienia .

Obliczenia :

![]()

Najkorzystniejszy okres złożenia zamówienia jest co 45 dni

![]()

![]()

Jeżeli będzie mowa o upustach cenowych to obliczamy wtedy :

globalny koszt logistyczny .

![]()

gdzie :

Kt - koszt transportu , obliczamy go z następującego wzoru :

![]()

gdzie :

St.tr - stawka transportowa

D - roczna sprzedaż

Stawka transportowa dla :

K zak - koszt zakupu , który obliczamy według wzoru :

![]()

K zap - koszy zapotrzebowania , który liczymy według wzoru :

![]()

koszty |

Wielkość partii |

|||

|

499 |

650 |

701 |

800 |

Koszty transportu |

780 |

520 |

364 |

364 |

Koszty zakupu |

208,4 |

160 |

148,35 |

130 |

Koszty zapasów |

124,75 |

162,5 |

175,25 |

200 |

GKLQ |

113,2 |

842,5 |

687,6 |

694 |

|

jest to mały koszt |

|

||

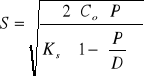

Zapasy możemy odnawiać nie tylko przez zakup , ale również z własnej produkcji , wtedy obliczamy wielkość optymalnej serii produkcji , korzystając ze wzoru :

gdzie :

C0 - koszty przestawienia jednorazowego produkcji

P - popyt ,albo zużycie

K s - koszt składowania

P / D - wskaźnik zużycia przez produkcję

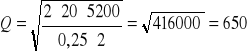

Przykład 2

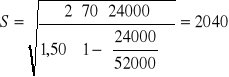

Firma produkuje wyroby , których zużycie roczne wynosi 24000 sztuk na rok . Koszt przestawienia linii wynosi 70 $ . Tygodniowa wielkość produkcji wynosi 1000 sztuk .

Koszt utrzymania zapasu wynosi 1,50 $ na sztukę . Jaka powinna być wielkość optymalnej serii . Przez jaki okres będzie produkowana seria lub ile razy w miesiącu będzie firma uruchamiała produkcję tych wyrobów ).

Seria będzie uruchamiana dwa razy w tygodniu , bo 2040 / 1000 wynosi 2,04 .

Przykład 3

koszty |

System dostaw bezpośrednich |

System dostaw pośrednich |

|

|

|

magazyn zmechanizowany |

magazyn zautomatyzowany |

Koszty stałe |

200 000 |

1 000 000 |

2 000 000 |

Koszty zmienne: |

-

60

- |

5

20

15 |

5

20

5 |

|

K1=60 |

K2=40 |

K3=30 |

W tym przykładzie możemy wyznaczyć dwie możliwości :

Koszty całkowite wyznaczamy ze wzoru :

![]()

gdzie :

Kc - koszty całkowite

Kz - łączny koszt zmienny

X - niewiadoma ( wielkość obrotu )

Ks - koszty stałe

K1 = 60 * X + 200 000

K2 = 40 * X + 1 000 000

K3 =40 * X + 2 000 000

K1= K2

60 X + 200000 = 40 X + 1000000

X = 800000 ton

K2 = K3

40 X + 1000000 = 40 X + 2000000

X = 100000 ton

Dla wartości większej od 40 000 a mniejszej od 100000 będzie magazyn zmechanizowany .

Dla wartości mniejszej od 40000 będzie magazyn bezpośredni.

Dla wartości większej od 100000 będzie magazyn zautomatyzowany.

Wyszukiwarka

Podobne podstrony:

Sld 16 Predykcja

Ubytki,niepr,poch poł(16 01 2008)

16 Metody fotodetekcji Detektory światła systematyka

wyklad badania mediow 15 i 16

RM 16

16 Ogolne zasady leczenia ostrych zatrucid 16903 ppt

Wykład 16 1

(16)NASDAQid 865 ppt

16 2id 16615 ppt

Temat6+modyf 16 05 2013

bn 16

16 Tydzień zwykły, 16 wtorek

16 Dziedziczenie przeciwtestamentowe i obliczanie zachowkuid 16754 ppt

16 WITAMINY 2id 16845 ppt

P 16

prezentacja z cwiczen 16 12 08

16 LINIE, PODZIAŁKI I RKUSZE RYSUNKOWE

więcej podobnych podstron