Przykład 1

Wyznaczanie kursu terminowego sprzedaży na podstawie punktów terminowych

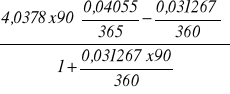

Zakładamy, że jest 19 stycznia 2010 roku. Za miesiąc Bank A ma dokonać wypłaty depozytu denominowanego w euro wraz z odsetkami (załóżmy, że złożony wcześniej depozyt posłużył bankowi do finansowania wyżej oprocentowanego kredytu złotówkowego). Na skutek spadku stóp procentowych w Polsce, od kilku miesięcy systematycznie osłabia się złoty co sprawia, że Bank A chcąc zabezpieczyć się przed wzrostem kursu euro, decyduje się na zawarcie kontraktu terminowego, w którym kupuje 1.025.369 EUR na termin od Banku B.

Kurs kasowy EUR/PLN kształtuje się następująco: 3,9106 - 4,0378

Oprocentowanie 3M depozytów w PLN na rynku międzybankowym: 3,9800% - 4,1300%

Oprocentowanie 3M depozytów w EUR na rynku międzybankowym: 3,1233% - 3,1300%

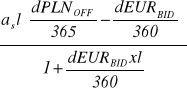

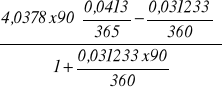

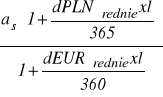

Wartość punktu terminowego sprzedaży:

Pts =

=

= 0,009517

Kwotowanie kursu terminowego sprzedaży: 4,0378 +0,009517 = 4,0473

Przykład 2

Wyznaczanie kursu terminowego kupna na podstawie punktów terminowych

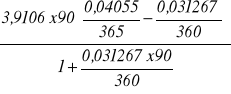

Zakładamy, że jest 19 stycznia 2010 roku. Bank A udzielił kredytu obrotowego w EUR, który ma zostać spłacony za 1M. Na skutek wzrostu stóp procentowych na rynku wewnętrznym Bank A obawia się jednak umocnienia złotówki i spadku kursu EUR, co naraziłoby go na straty. Decyduje się więc na zawarcie kontraktu terminowego, w którym sprzedaje EUR na termin Bankowi B:

Kurs kasowy EUR/PLN kształtuje się jak wyżej: 3,9106 - 4,0378

Oprocentowanie 3M depozytów w PLN na rynku międzybankowym: 3,9800% - 4,1300%

Oprocentowanie 3M depozytów w EUR na rynku międzybankowym: 3,1233% - 3,1300%

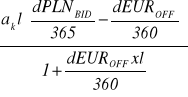

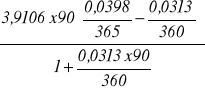

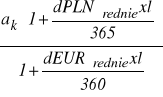

Ptk =

=

= 0,007717

Kwotowanie kursu terminowego kupna: 3,9106 + 0,007717 = 3,9183

Marża dla powyższych kwotowań:

Dla rynku spot: 4,0378 - 3,9106 = 0,1272

Dla rynku terminowego: 4,0473 - 3,9183 = 0,1290

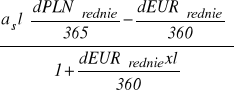

Przykład 3

Wyznaczanie „fair value” terminowego kursu sprzedaży i kupna

Dla podanych powyżej kwotowa rynku spot ustalić „fair value” kursów terminowych

Średni kurs walutowy |

|

Średnie oprocentowanie dep. 3M w PLN |

4,0550% |

Średnie oprocentowanie dep. 3M w EUR |

3,1267% |

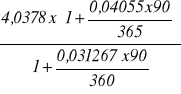

Pts =

=

= 0,008741664

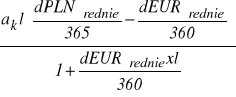

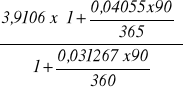

Ptk =

=

= 0,008466282

Kwotowanie kursu terminowego sprzedaży: 4,0378 + 0,008741664= 4,0465

Kwotowanie kursu terminowego kupna: 3,9106 + 0,008466282 = 3,9191

Marża dla rynku terminowego: 0,1274

Kurs terminowy sprzedaży =

=

= 4,046541664

Kurs terminowy kupna =

=

= 3,919066282

Marża terminowa: 0,1274

Terminowy kurs średni = 3,9828 ±0,0636 = {3,9192-4,0464}

2

Wyszukiwarka

Podobne podstrony:

przyklady dzienneI, UEK, Zarządzanie instytucjami kredytowymi

ZIK- internet, UEK, Zarządzanie Instytucjami Kredytowymi

stacjonarne II stopnia, UEK, Zarządzanie instytucjami kredytowymi

ZIK (Kochanek K.)- ćwiczenia, UEK, Zarządzanie Instytucjami Kredytowymi

ZiK 2011 zaoczni 2, Zarządzanie Instytucjami Kredytowymi

(1)Zarzadzanie instytucjami kredytowymi 2id 781 ppt

kolo ZIK, WSB, T. Wszeborowski, Zarządzanie Instytuacjami Kredytowymi

Zarzšdzanie instytucjami kredytowymi

Zarządzanie instytucjami kredytowymi

1. Zarządzanie Instytucjami Kredytowymi - wykłady, FiR, Zarządzanie Instytucjami Kredytowymi

Zarządzanie instytucjami kredytowymi wykł

(2)Zarzadzanie instytucjami kredytowymi 2id 943 ppt

ZiK inny test, Zarządzanie Instytucjami Kredytowymi

(4)Zarzadzanie instytucjami kredytowymi 4id 1043 ppt

Zarządzanie instytucjami kredytowymi, wykłady - studia, Zarzadzanie instytucjami kredytowymi

WYKORZYSTANIE BENCHMARKIGU (grupa), WSB, T. Wszeborowski, Zarządzanie Instytuacjami Kredytowymi

Zarządzanie instytucjami kredytowymi – Wykłady, ekonnomia, księgowość, Zarządzanie

więcej podobnych podstron