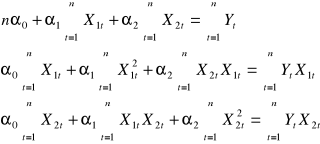

Funkcja kryterium dopasowania modelu do danych empirycznych,

Układ równań normalnych,

Zapis macierzowy modelu,

Estymator „kmnk”.

Niech:

![]()

,

gdzie:

Yt - zużycie energii elektrycznej

X1t - produkcja energii elektrycznej

X2t - liczba gospodarstw domowych

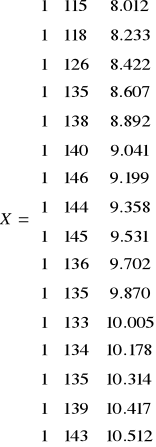

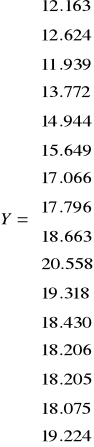

Okres |

Yt |

I |

X1t |

X2t |

|

|

|

|

|

1987 |

12163 |

1 |

115 |

8012 |

1988 |

12624 |

1 |

118 |

8233 |

1989 |

11939 |

1 |

126 |

8422 |

1990 |

13772 |

1 |

135 |

8607 |

1991 |

14944 |

1 |

138 |

8892 |

1992 |

15649 |

1 |

140 |

9041 |

1993 |

17066 |

1 |

146 |

9199 |

1994 |

17796 |

1 |

144 |

9358 |

1995 |

18663 |

1 |

145 |

9531 |

1996 |

20558 |

1 |

136 |

9702 |

1997 |

19318 |

1 |

135 |

9870 |

1998 |

18430 |

1 |

133 |

10005 |

1999 |

18206 |

1 |

134 |

10178 |

2000 |

18205 |

1 |

135 |

10314 |

2001 |

18075 |

1 |

139 |

10417 |

2002 |

19224 |

1 |

143 |

10512 |

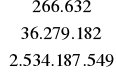

Suma |

266 632 |

16 |

2 162 |

150 293 |

Funkcja kryterium dopasowania modelu do danych empirycznych:

![]()

Układ równań normalnych:

![]()

,

![]()

,

![]()

.

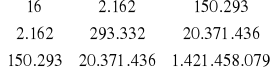

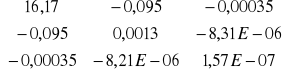

Macierz główna układu:

A=

,

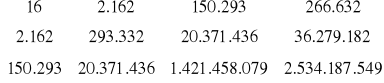

Macierz uzupełniona układu:

U=

Jeżeli rzA = rzU = 3, to układ równań normalnych ma jedno rozwiązanie, są nim oceny parametrów strukturalnych modelu.

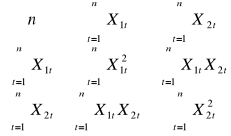

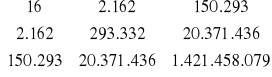

Okres |

X |

X |

X1t X2t |

Yt X1t |

Yt X2t |

|

|

|

|

|

|

1987 |

13 225 |

64 192 144 |

921 380 |

1 398 745 |

97 449 956 |

1988 |

13 924 |

67 782 289 |

971 494 |

1 489 632 |

103 933 392 |

1989 |

15 876 |

70 930 084 |

1 061 172 |

1 504 314 |

100 550 258 |

1990 |

18 225 |

74 080 449 |

1 161 945 |

1 859 220 |

118 535 604 |

1991 |

19 044 |

79 067 664 |

1 227 096 |

2 062 272 |

132 882 048 |

1992 |

19 600 |

81 739 681 |

1 265 740 |

2 190 860 |

141 482 609 |

1993 |

21 316 |

84 621 601 |

1 343 054 |

2 491 636 |

156 990 134 |

1994 |

20 736 |

87 572 164 |

1 347 552 |

2 562 624 |

166 534 968 |

1995 |

21 025 |

90 839 961 |

1 381 995 |

2 706 135 |

177 877 053 |

1996 |

18 496 |

94 128 804 |

1 319 472 |

2 795 888 |

199 453 716 |

1997 |

18 225 |

97 416 900 |

1 332 450 |

2 607 930 |

190 668 660 |

1998 |

17 689 |

100 100 025 |

1 330 665 |

2 451 190 |

184 392 150 |

1999 |

17 956 |

103 591 684 |

1 363 852 |

2 439 604 |

185 300 668 |

2000 |

18 225 |

106 378 596 |

1 392 390 |

2 457 675 |

187 766 370 |

2001 |

19 321 |

108 513 889 |

1 447 963 |

2 512 425 |

188 287 275 |

2002 |

20 449 |

110 502 144 |

1 503 216 |

2 749 032 |

202 082 688 |

Suma |

293 332 |

1 421 458 079 |

20 371 436 |

36 279 182 |

2 534 187 549 |

A =

U =

det A = 1,21436E+11

=![]()

= -17.495,76

=![]()

= 74,17

=![]()

= 2,57

Yt =-17.496,76 + 74,17 X1t +2,57 X2t +et

Niech Y = X α + ξ,

gdzie:

,

,

,

.

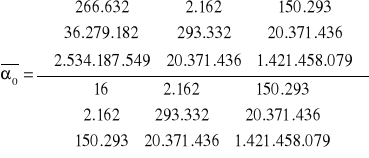

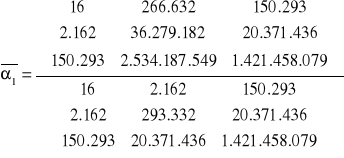

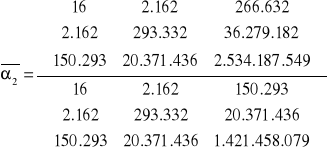

Estymator „kmnk” - α = (XT X)-1 XTY

(XT X) =

,

(XT X)-1 =

,

XT Y =

,

![]()

=

.

Współczynnik determinacji - R2=0,8214,

Błąd standardowy reszt - Se = 1.258,70,

Suma kwadratów reszt - S(α0, α1, α2) = 2,06E+07,

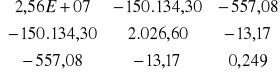

Macierz wariancji i kowariancji:

D2(α) =

Błędy średnie ocen parametrów strukturalnych:

S(α0) = ![]()

, S(α1) = ![]()

, S(α2) = ![]()

.

Przykład estymacji parametrów strukturalnych modelu

6

Dr Jerzy Zemke

Katedra Ekonometrii

Wydział Zarządzania UG.

Wyszukiwarka

Podobne podstrony:

Weryfikacja I Przyklad WYDRUKOWAN, wsb-gda, Ekonometria

Zagadnienie transportowe, wsb-gda, Ekonometria

Wprowadzenie, wsb-gda, Ekonometria

WeryfikacjaWYDRUKOWANE, FINANSE I RACHUNKOWOŚĆ, WSB gda, Ekonometria (figiela)

ZESTAW 111, wsb-gda, Ekonometria

Ekonometria (48 stron), WSB GDA, Ekonometria

Modele sieciowe, wsb-gda, Ekonometria

Podaj definicję modelu, wsb-gda, Ekonometria

MSSF- przykladowe, wsb-gda, Standardy sprawozdawczości finansowej

prawo 8 grudnia, wsb-gda, Elementy prawa

Rozwój bankowości w Polsce, FINANSE I RACHUNKOWOŚĆ, WSB gda, Bankowość (figiela)

sciaga socjologia, wsb-gda, Podstawy socjologii

ubezpieczenia, WSB GDA, Ubezpieczenia społeczne

Układ o Współpracy Patentowej, wsb-gda

przykład listu inwestycyjnego (6 str), Ekonomia, ekonomia

teest1, wsb gda, semestr 2, Informatyka

Zadania ze wska nik w -roz, wsb-gda, Analiza finansowa w przedsiębiorstwie

socjologia - pojecia, WSB GDA, Socjologia

więcej podobnych podstron