dr ALDONA UZIĘBŁO

Literatura:

„Analiza ekonomiczna przedsiębiorstwa”, red. E Kurtys

„Analiza finansowa w przedsiębiorstwie”, Bednarski

„Ocena przedsiębiorstw wg standardów światowych”, Sierpińska, Jachna

„Wskaźniki finansowe”, Tyran

5 zwalnia z egzaminu

WYKŁAD 1 01.10.2006

ANALIZA FINANSOWA - RODZAJE, PRZEDMIOT, ZAKRES, ŹRÓDŁA

ANALIZA EKONOMICZNA - obejmuje wszystkie zjawiska gospodarcze występujące w obrębie przedsiębiorstwa i w jego otoczeniu

analiza ekonomiczna:

dyscyplina naukowa

działanie praktyczne - narzędzie zarządzania przedmiotem jest ocena działalności konkretnych jednostek gospodarczych na podstawie danych charakteryzujących stany i rynki gospodarcze za pomocą metod naukowych

Badanie zjawisk i procesów ekonomicznych polega na:

ich podziale na procesy składowe

określeniu zależności przyczynowo-skutkowych między badanymi elementami

wyprowadzenie wniosków uogólniających wynikających z przeprowadzonych ocen porównawczych

Przedmiot badań analizy ekonomicznej

ujęcie statyczne - ocena istniejącego stanu finansowego na określony moment (dzień), określeniu stanu wyposażenia przedsiębiorstwa w składniki majątku trwałego i obrotowego

ujęcie dynamiczne - ocena wyników finansowych za jakiś określony okres (kwartał, miesiąc, rok)

Analiza ekonomiczna

ułatwia zaznajamianie z zadaniami działalności gospodarczej i ich wykonaniem (np. wyniki wykonania produkcji w ujęciu rozmiaru działalności i asortymentu, planowanie wykonania określonych zadań)

umożliwia zapoznanie ze stanem składników majątkowych i sposobami gospodarowania (stan bazy wytwórczej, zapasów materiałowo-towarowych, ich zaopatrzenie i zużycie, stan załogi przedsiębiorstwa jej struktura kwalifikacje, wykorzystanie czasu pracy, wynagrodzenie, rozmieszczenie zakładów wytwórczych oraz sieci handlowej)

pozwala poznać efekty finansowe działalności (poziom oraz obniżenie lub zwiększenie kosztów własnych, stan majątku trwałego i obrotowego, stan kapitałów, rozrachunków oraz zdolność płatniczą)

umożliwia porównanie działalności przedsiębiorstwa z wynikami wcześniejszych okresów oraz działalnością innych przedsiębiorstw (konkurencyjność przedsiębiorstwa w zakresie rezultatów działania w branży i na rynku, ustalenie jego sytuacji i perspektyw)

Analiza ekonomiczna

Analiza techniczno-ekonomiczna

oparta na badaniu wielkości ekonomicznych w wyrażeniu rzeczowym i osobowym (organizacja i metody produkcji, zaplecze techniczne, zaopatrzenie materiałowe)

Analiza finansowa

to rzeczowe narzędzie zarządzania umożliwiające przystosowanie się podmiotów gospodarczych do złożonych i zmiennych warunków gospodarowania

ANALIZA FINANSOWA dostarcza informacji niezbędnych do zarządzania przedsiębiorstwem, jest narzędziem poznania wszelkich prawidłowości, zależności i współzależności zachodzących między zjawiskami i procesami gospodarczymi, w celu wykorzystywania ich w pogłębianiu wiedzy o przedsiębiorstwie, oraz o prawidłowościach kształtowania się poszczególnych czynników wpływających na sytuację ekonomiczną przedsiębiorstwa

Przedmiot badań analizy finansowej - działalność gospodarcza przedsiębiorstwa oparta na angażowanych zasobach majątkowo-kapitałowych i osobowych

Etapy analizy finansowej:

określenie, przedmiotu zakresu i celu badania

zebranie i weryfikacja materiału źródłowego

przeprowadzenie badań analitycznych

diagnozy, sformułowanie wniosków, prezentacja wyników

Rodzaje analizy finansowej:

zewnętrzna - np. wpływ państwa na firmę

wewnętrzna

ex post (retrospektywna)

bieżąca - systematyczna, na co dzień, głównie firmy zagraniczne z oddziałami w PL

ex ante (prospetywna)

problemowa - konkretny problem

kompleksowa - całościowa przedsiębiorstwa

wskaźnikowa - stosowana najczęściej

analiza ex post

cel - dokonanie badań strukturalnych i przyczynowych w odniesieniu do minionych zdarzeń gospodarczych w przyjętym przedziale czasu (kwartał, rok, najlepiej ok 5lat)

zastosowanie - przeprowadzona na wszystkich szczeblach zarządzania w przedsiębiorstwie; wyjaśnia zmiany jakie wystąpiły w przedsiębiorstwie, zapobiega w przyszłości zmianom niepożądanym, utrwala korzystne trendy (tendencje) w zarządzanych obiektach

analiza ex ante

cel - proces planowania

zastosowanie - ustala skutki ewentualnych zmian kierunku i natężenia działania założonych w planie czynników wewnętrznych i zewnętrznych; pozwala ustalić wyniki przewidywanych procesów

Źródła analizy finansowej:

materiały ewidencyjne - wynikają z prowadzonej w przedsiębiorstwie ewidencji księgowej

materiały pozaewidencyjne - np. rozmowy z pracownikami, mogą być pomocne przy właściwej interpretacji zaistniałych odchyleń

Materiały ewidencyjne:

dokumentacja pierwotna i wtórna tworząca podstawy zapisów z urządzeń ewidencyjnych

zapisy przeprowadzane w analitycznych i syntetycznych urządzeniach ewidencyjnych (konta, rejestry, CD, DVD, twarde dyski komputerowe)

sprawozdawczość finansowa oparta na zapisach księgowych i przedstawiająca uogólnienie ich treści

Materiały pozaewidencyjne:

dane postulowane, szczególnie plan finansowy i inne plany gospodarcze krótko- i długoterminowe, kalkulacje wstępne i kosztorysy, normy kosztów

wyniki wcześniejszych analiz

materiały z przeprowadzonych kontroli i rewizji (przez organa wewnętrzne jak i zewnętrzne)

uzyskane materiały i informacje odnoszące się do przedsiębiorstw krajowych i zagranicznych, również zmiany zachodzące w otoczeniu przedsiębiorstwa

źródła prawne

Informacje powinny umożliwiać:

właściwą ocenę sytuacji lub stanu w jakim znajduje się przedsiębiorstwo

poprawną ocenę wpływu czynników wewnętrznych i zewnętrznych na efektywność przedsiębiorstwa

podejmowanie trafnych decyzji dotyczących zarządzania przedsiębiorstwem

SPRAWOZDAWCZOŚĆ PRZEDSIĘBIORSTWA - jest typowym materiałem źródłowym wykorzystywanym w procesie analizy ekonomicznej przy czym sprawozdawczość rzeczowa służy potrzebom analizy techniczno-ekonomicznej a sprawozdawczość finansowa potrzebom analizy finansowej

Składniki sprawozdania finansowego:

bilans

rachunek zysków i strat

informacja dodatkowa

Sprawozdanie finansowe jednostki podlegającej corocznemu badaniu przez biegłego rewidenta obejmuje dodatkowo:

zestawienie zmian w kapitale/funduszu własnym

rachunek przepływów pieniężnych

Sprawozdanie finansowe - pokazuje skutki finansowe transakcji i innych zdarzeń poprzez grupowanie ich w szerokie kategorie zgodnie z ich cechami ekonomicznymi

Cel sprawozdań finansowych - dostarczenie informacji o sytuacji finansowej i wynikach działalności oraz zmianach sytuacji jednostki, które będą użyteczne dla szerokiego kręg użytkowników przy podejmowani decyzji gospodarczych

Cechy jakościowe sprawozdania finansowego - właściwości sprawiające, że informacje zawarte w nim są użyteczne dla użytkowników;

główne cechy jakościowe:

zrozumiałość

przydatność

wiarygodność

porównywalność

pozostałe cechy jakościowe:

wierne odzwierciedlenie

przewaga treści nad formą

neutralność

zasada ostrożnej wyceny

kompletność

Bilans

Aktywa

stopień płynności

odpisy aktualizacyjne i amortyzujące

Pasywa

stopień wymagalności

pomniejszenia

wyniki analizy przepływów środków pieniężnych stanowią uzupełnienie danych potrzebnych do ustalenia zdolności płatniczej, źródeł finansowania, poziomu efektywności gospodarowania

bilans zawiera jedynie informacje o ogólnej sytuacji majątkowej i finansowej jednostki, rachunek zysków i strat wykazuje podstawowe źródła przychodów i kosztów z nimi związanych oraz obciążenia podatkowe osiągniętego zysku

operacyjnej

inwestycyjnej (lokacyjnej)

finansowej

charakteryzuje jednostkę o wysokiej płynności finansowej

w praktyce spotykany bardzo rzadko

nadwyżka ze wszystkich typów działalności najczęściej świadczy o przygotowaniu się jednostki do nowych przedsięwzięć lub przejęcia nowej jednostki

charakterystyczny dla dojrzałych firm o wysokiej rentowności

wypracowana w działalności operacyjnej nadwyżka środków pieniężnych jest wystarczająco duża aby pokryć nowe wydatki na inwestycje i jednocześnie spłacić zobowiązania wobec właścicieli i wierzycieli

jeśli jednak ujemne przepływy pieniężne przewyższają dopływ środków z działalności operacyjnej to jest to sygnał trudności

najczęściej świadczy o zachodzących w jednostce procesach restrukturyzacyjnych

nadwyżka z działalności inwestycyjnej spowodowana jest przeważnie wyprzedażą zbędnych składników majątkowych a nadwyżka wydatków w działalności finansowej służy obsłudze lub zwrotowi obcych środków finansowych co wskazuje na trudności regulowania zobowiązań z wpływów osiąganych z działalności operacyjnej

charakteryzuje jednostki rozwijające się, korzystnie oceniane przez kredytodawców i inwestorów (inaczej nie powierzyliby jednostce kapitału)

stan taki może wykazywać przejściową nierentowność jednostki

niedobór środków pieniężnych z działalności operacyjnej stara się pokryć wpływami ze sprzedaży składników majątku trwałego, rzeczowego i finansowego oraz zaciąganiem pożyczek i kredytów lub podwyższeniem kapitału

zasilanie w środki pieniężne z zewnątrz od kredytodawców i inwestorów świadczy o tymczasowych trudnościach finansowych

charakterystyczne dla jednostek młodych, rozwijających się, dobrze rokujących na przyszłość

nadwyżka rozchodów nad wpływami środków pieniężnych z działalności operacyjnej i inwestycyjnej finansowana jest przez kredytodawców lub właścicieli, którzy nie obawiają się zaangażowania dodatkowych środków pieniężnych w działalność jednostki

sytuacja taka wskazuje na ogół na poważne trudności finansowania jednostki

straty poniesione w działalności operacyjnej oraz wydatki na spłatę zaciągniętych kredytów i pożyczek jednostka usiłuje pokryć wpływami ze sprzedaży składników majątku trwałego

w przypadku takim trudno uznać kłopoty finansowe za przejściowe = zła kondycja finansowa

może to świadczyć o posiadaniu przez jednostkę zgromadzonych w poprzednich okresach środkach pieniężnych, które wystarczają na pokrycie niedoborów środków pieniężnych, jak i spłatę zobowiązań wobec kredytodawców i dokonywanie wydatków inwestycyjnych

jeśli strumienie ze wszystkich rodzajów działalności będą ujemne przez dłuższy okres czasu, to znaczne jest prawdopodobieństwo bankructwa jednostki

sytuacja społeczno-kulturowa

warunki ekonomiczne

klimat polityczny i społeczny

stan technologii

sytuacja demograficzna

wielkość popytu

preferencje klientów

segmentacja rynku

prognozy dotyczące cen

eliminacja wybranych pozycji i grup

łączenie i grupowanie poszczególnych pozycji o zbliżonej treści ekonomicznej

tworzenie pozycji bardziej szczegółowych

udostępniane w określonym czasie

zaufania (brak błędów rachunkowych Aktywa = Pasywa)

odpowiedniej konstrukcji (zgodnie z ust. o Rachunkowości)

zrozumiałość (źródła finansowe, sytuacja majątkowa)

przydatność

istotność (istotne zdarzenia wpływające na działalność przedsiębiorstwa)

wiarygodność

neutralność, rzetelna prezentacja, kompletność

charakterystyka ogólnych metod i kierunków porównań stosowanych w analizie finansowej (metoda porównań w czasie i przestrzeni danych rzeczywistych z planowanymi)

analiza porównawcza w oparciu o wzorcowe układy nierówności wskaźników

analiza porównawcza

analiza przyczynowa

określa wielkość ekonomiczną (wskaźnik ekonomiczny), nabiera znaczenia tylko wówczas, gdy zostaje porównana z inną wielkością

polega m.in. na ustalaniu i ogólnej ocenie wzrostu lub zmniejszenia poszczególnych składników bilansu poprzez porównywanie poszczególnych pozycji aktywów i pasywów za dwa lub więcej kolejnych okresów badanych

w czasie

w przestrzeni (między przedsiębiorstwami)

z wielkościami normatywnymi

z wielkościami planowanymi

określają kierunki rozwoju przedsiębiorstwa

polegają na ocenie zmian wielkości z okresu badanego w stosunku do danych z okresów poprzednich lub wielkości przyjętych na okres przyszły (plan)

porównania w czasie zwykłe, oparte na stałej podstawie, tj. na wskaźnikach z jednego wybranego okresu, nazwanego podstawowym (wskaźnik jednopodstawowy) - wybierany gdy rok poprzedni lub aktualny jest pod jakimś względem wyjątkowy

porównania w czasie łańcuchowe występujące przy podstawie zmiennej polegające na każdorazowym przyjmowaniu za podstawę odniesienia tylko wielkości z okresu poprzedzającego badany (wskaźnik wielopodstawowy)

porównywalność liczb w różnych okresach jest zakłócana wieloma czynikami (zmiany gospodarcze, inflacja)nie można stwierdzić czy osiągnięto stan optymalny (porównać swojej sytuacji z sytuacją innych przedsiębiorstw)

należy zachować ostrożność w wyciąganiu wniosków o poprawie sytuacji przedsiębiorstwa

wskaźniki (wielkości) planowane określone są dla konkretnych warunków przedsiębiorstwa - „nie widać” nieprawidłowości

ujawnienie nieprawidłowości wymaga przeprowadzenia porównań z innymi przedsiębiorstwami

iR<iM - świadczy o rosnącym wyposażeniu przedsiębiorstwa w składniki majątku trwałego i obrotowego, co stwarza możliwość rozszerzenia produkcji (10 robotników z łopatami iM<iR - źle / 1 robotnik i koparka iR<iM - dobrze)

iM<iP - może się wiązać z wyższą produktywnością zaangażowanego majątku oraz usprawnieniami techniczno-organizacyjnymi

iP<iZn - może wynikać z osiągania wyższych cen sprzedaży lub być rezultatem racjonalnego wykorzystania ogółu czynników działalności gospodarczej prowadzącego do obniżenia kosztów własnych - jeśli tak nie jest tzn., że przychody są „zjadane” przez koszty

iMR<iPM - świadczy o rosnącej obrotowości majątku względem wartości składników majątkowych zaangażowanych przeciętnie na jednego zatrudnionego; przy czym zakładamy, że majątek ten jest kształtowany i wykorzystywany optymalnie

iPM<iPR - odpowiednie kształtowanie majątku i zasobów osobowych prowadzi do wzrostu wydajności pracy jednego zatrudnionego

iPR<iZP - szybsze tempo wzrostu rentowności sprzedaży może świadczyć o korzystnym dla przedsiębiorstwa kształtowaniu się cen sprzedaży i kosztów własnych

iZP<iZM - wyższa dynamika rentowności majątku może mieć związek w racjonalizacji zaangażowania majątku trwałego i obrotowego (pomijając działanie innych czynników)

iZM<iZR - świadczy o lepszym wykorzystaniu czynnika ludzkiego z pkt-u widzenia efektywności finansowej

metoda kolejnych podstawień

metoda logarytmowania

inne metody

cel: odkrycie zależności przyczynowo-skutkowych między uwarunkowaniami a wydarzeniami

kluczowe znaczenie: dla planowania zmian i udoskonaleń; jeżeli znane są przyczyny, które doprowadziły do powstania określonej sytuacji, wyników czy problemów to mogą one zostać zbadane bardziej szczegółowo i na nich można skoncentrować przyszłe działania

kolejnych podstawień

logarytmowania

inne

reszty

różnic cząstkowych

podstawień krzyżowych

funkcyjna

pozwala na ustalenie odpowiednio wyizolowanych czynników, które pociągnęły za sobą odchylenie oraz ustala stopień intensywności ich oddziaływania

służy do liczbowego określania wpływu poszczególnych czynników na wielkość badanego zjawiska tylko wtedy, gdy współzależności mają charakter związku f-cyjnego wyrażonego w formie iloczynu, ilorazu lub sumy algebraicznej danych czynników

polega na matematycznym sformułowaniu f-cji ekonomicznych, stanowiących przedmiot badań, oraz określeniu odpowiedniego łańcucha przyczyn

cecha charakterystyczna: kolejność podstawiania czynników w wielkości określającej wartość wskaźnika, będącego przedmiotem porównania w miejsce wskaźnika przyjętego za podstawę odniesienia (bazę)

zasada: zachowanie raz przeprowadzonych podstawień we wszystkich następnych podstawieniach, aż do ostatniego czynnika włącznie

metodologiczne

finansowe (cenowe)

rzeczowe (przedmiotowe) - nowa maszyna, nowa lepsza technologia

organizacyjne

ilościowe pierwotne (sztuki, litry, metry, kg) - nie dadzą się podzielić na mniejsze

ilościowe pochodne (pracochłonność, wydajność, szt/godz, kg/szt, litr/km)

wartościowe (koszty, przychody)

ustalone odchylenie ogółem do wyjaśnienia: 2700

określić badane czynniki i kolejność ich podstawienia

przychód = cena × ilość

[zł] = [zł/szt] × [szt] = [zł] ← wzór prawidłowy, jednostki się zgadzająpozwala na osiągnięcie dokładnych wyników

stosowana przy dwóch i większej liczbie czynników zmiennych, mało pracochłonna

dowolna kolejność badania zmiennych

ułożyć równanie

zlogarytmować je stronami

opiera się na takich samych założeniach jak metoda kolejnych podstawień

zastosowanie w praktyce oby metod prowadzi do uzyskania jednakowych wniosków

stosuje się ją do obliczeń związanych z ustaleniem wpływu dwóch czynników na przyrost produkcji, zmian wielkości zatrudnienia i wydajności pracy oraz do oceny czynników określających dynamikę wynagrodzeń tzn. zatrudnienia i przeciętnego wynagrodzenia

w zależności od przyjętej kolejności podstawienia można otrzymać zróżnicowany wpływ poszczególnych czynników

polega na ustaleniu wyizolowanego wpływu każdego z rozpatrywanych czynników

tym m.in. różni się od metody kolejnych podstawień (która jako oddzielny element przyczynowy traktuje łączny wpływ wszystkich rozpatrywanych czynników)

zakłada równy podział odchyleń łącznych na poszczególne czynniki

w przypadku wystąpienia dwóch czynników można zastosować wzór przy którego budowie przyjmuje się, że poszukiwana wielkość wpływu danego czynnika stanowi różnicę pomiędzy jego wielkością rzeczywista a podstawą odniesienia pomnożoną przez średnią wielość drugiego czynnika

pozwala na otrzymanie jednoznacznych odpowiedzi bez względu na kolejność podstawień czynników

może mieć zastosowanie nie tylko w zależnościach stanowiących iloczyn ale również w przypadku wystąpienia ilorazów

wskaźniki rentowności

wskaźniki płynności

wskaźniki wspomagania finansowego (zadłużenia)

wskaźniki obrotowości

w czasie

w przestrzeni

z wielkościami normatywnymi

z wielkościami planowanymi

materialna porównywalność jest zagwarantowana gdy porównuje się wskaźniki z przedsiębiorstwem o podobnej (w przybliżeniu) strukturze. Podobieństwo struktury powinno wyrażać się w daleko posuniętej identyczności w zakresie rodzaju działalności (branży), formy organizacyjno-prawnej, wielkości organizacyjnej (mierzonej najczęściej liczbą zatrudnionych, sprzedażą i zaangażowanym kapitałem, bądź sumą aktywów), otoczenia rynkowego

formalna porównywalność wymaga aby stosowane wskaźniki obliczono bez błędów rachunkowych, według jednolitej terminologii i zasad, oraz aby stosowano jednolite zasady wyceny kategorii składowych poszczególnych wskaźników

obliczony wskaźnik jest użyteczny tylko wtedy, gdy zostanie porównany z odpowiednimi standardami (np. z wskaźnikiem z poprzedniego okresu)

wskaźnik jest tak wiarygodny jak dane użyteczne do jego wyliczenia

nie istnieje jedna, najlepsza wartość danego wskaźnika; zależy ona od konkurencji, strategii realizowanej przez daną firmę, pozycji i osoby dokonującej oceny, jej doświadczenia i znajomości przedsiębiorstwa oraz branży, w jakiej ono działa

do interpretacji wyników analizy wskaźnikowej należy podchodzić z wielką uwagą i rezerwą

analiza wymaga posiadania odpowiednich kwalifikacji i rozumienia narzędzi, którymi się posługuje, przez osoby dokonujące takiej analizy; mechaniczne stosowanie wskaźników może być niebezpieczne dla dokonywanej analizy

metodologiczne

finansowe (cenowe)

rzeczowe (przedmiotowe)

organizacyjne

metodologiczny - zmiany zasad ewidencji, zasad liczenia wielkości ekonomicznych różnice w wycenie majątku, zmiany w systemie ulg, podatków

finansowy - zmiany cen, stawek płac, oprocentowania kredytów, stawek amortyzacji, opodatkowania, ubezpieczeń, itp.

rzeczowy - wynikające z doskonalenia procesu produkcji, zmian technologicznych; pojawiają się one przy porównywaniu jednakowych wyrobów, lecz wyprodukowanych w różnym czasie

organizacyjny - związane ze zmianami organizacyjnymi spowodowanymi np. podziałem, łączeniem się przedsiębiorstw, zmianami struktury własności

odmienności językowej stosowanych pojęć ekonomicznych

różnic kultury finansowej

→ zróżnicowanej obiektywności ujęć ewidencyjnych danych rachunkowości

→ zróżnicowanych zasad wyceny składników majątkowychodmienne sposoby mierzenia wyników finansowych

→ różnic w budowie poszczególnych sprawozdań finansowych

→ innych terminów i częstotliwości opracowywania sprawozdań i ich ogłaszania

→ odmienności zakresu typów stosowanych audytów

→ stosowania różnych walut i przeliczeń kursowychzróżnicowanych wymagań odbiorców sprawozdań

wskaźnik płynności bieżącej(current ratio)

jest miarą poziomu ogólnej płynności finansowej przedsiębiorstwa

jest określany jest jako płynność III stopnia

traktowany jest jako miara zdolności przedsiębiorstwa do spłaty zobowiązań w średnim okresie (tj. od 3 do 9 m-cy)

ewentualnie

poziom wskaźnika wyższy niż 2 oznacza zamrożenie środków w relatywnie mało produktywnych aktywach

poziom niższy niż wartość krytyczna oznacza, że firma ma trudności z bieżącym regulowaniem swych płatności

wskaźnik płynności szybkiej (quick ratio)

zdolność przedsiębiorstwa do spłaty zobowiązań w okresie do 4m-cy

określany jako poziom płynności II stopnia

wskaźnik płynności gotówkowej (treasury ratio)

obrazuje zdolność przedsiębiorstwa do natychmiastowego uregulowania swych zobowiązań

określany jako płynność I stopnia

określa jaki procent zobowiązań bieżących może być natychmiast uregulowany ze środków pieniężnych

Kapitał pracujący ilustruje tą część wartości majątku obrotowego, która pozostałaby w przedsiębiorstwie po uregulowaniu wszystkich zobowiązań bieżących.

Kapitał pracujący występuje więc wówczas, gdy wielkość majątku obrotowego przekracza poziom zobowiązań krótkoterminowych.

Jeżeli wielkość majątku obrotowego jest równa kwocie zobowiązań bieżących to kapitał pracujący nie występuje. Majątek obrotowy jest wtedy w całości finansowany przez zobowiązania krótkoterminowe.

Jeżeli majątek obrotowy jest niższy od bieżących zobowiązań powstaje wtedy ujemny kapitał pracujący. W tym przypadku zobowiązania krótkoterminowe finansują nie tylko majątek obrotowy, ale także część majątku trwałego. Spłata tych zobowiązań wymaga rezygnacji z części środków trwałych co w efekcie może oznaczać likwidację firmy.

im wyższy wskaźnik tym większa płynność firmy i odwrotnie

firmy znajdujące się w trudnej sytuacji płatniczej mają niski wskaźnik poziomu kapitału obrotowego.

W efekcie bezpośrednią konsekwencją utrzymywania się takiego stanu w długim okresie jest bankructwo firmy

Podstawą bytu przedsiębiorstwa jest płynność, która w krótkim okresie ma znacznie większą rangę niż zyskowność

W długim okresie przetrwanie firmy jest jednakże uwarunkowane nie tylko zachowaniem płynności ale także osiąganiem zysków. Długoterminowa płynność zależy od długookresowej zyskowności. W długim okresie firma nie jest w stanie się rozwijać jeśli nie będzie zyskowna.

Utrzymywanie płynności jest ścisłym warunkiem ubocznym rentowności, którego niespełnienie prowadzi do eliminacji przedsiębiorstwa z procesu gospodarczego.

Dążenie do rentowności musi być realizowane w ramach zabezpieczenia płynności, utrzymywanie płynności jest podstawą do utrzymania rentowności natomiast rentowność nie prowadzi automatycznie do zapewnienia płynności (rentowne przedsiębiorstwo nie musi być wypłacalne a nie rentowne przedsiębiorstwo może pozostać płynne)

operacyjnej - liczone są w oparciu o wynik na działalności gospodarczej, EBIT

brutto - liczone są w oparciu o WF przed opodatkowaniem

netto - liczone w oparciu o WF po opodatkowaniu

wskaźnik rentowności sprzedaży ROS (return on sales)

informuje o zyskowności lub deficytowości sprzedaży świadczy

na każde 100zł przychodu ze sprzedaży przypada ... wyniku finansowego (zysku/straty brutto/netto)

wskazuje na wysokość osiąganej marży netto na sprzedaży, czyli określa efektywność finansową w stosunku do przychodów ze sprzedaży

powinien być rosnący; im większy tym lepiej

wskaźnik rentowności majątku ROA

efektywność wykorzystania aktywów w przedsiębiorstwie

im większy tym lepiej

powinien być rosnący

wskaźnik informuje o wysokości zysku przypadającego na jednostkę wartości majątku

na każde 100zł przypada .... zysku/straty

wskaźnik rentowności kapitału własnego ROE (return on equity)

najważniejsze kryterium oceny działalności firmy

informuje o stopie zyskowności zainwestowanych w firmie kapitałów własnych

obrotowość aktywów TAT (total assests turnover)

informuje jaka wartość przychodów ze sprzedaży przypada na jedną złotówkę zaangażowanego majątku

określa zdolność aktywów jednostki do generowania przychodów ze sprzedaży

obrotowość/efektywność aktywów trwałych FAT (fixed assests turnover)

poprawa tego wskaźnika świadczy o lepszym wykorzystaniu majątku trwałego

określa ile razy sprzedaż netto jest większa od środków trwałych zaangażowanych w działalność przedsiębiorstwa

wskaźnik obrotowości zapasów IT (inventory turnover)

liczba cykli obrotu zapasami w ciągu okresu (roku)

ile razy w ciągu badanego okresu nastąpi „odnowienie” stanu zapasów

wskaźnik obrotowości należności

określa liczbę cykli obrotu należności w ciągu okresu, czyli liczbę cykli inkasa przeciętnego stanu należności (szybkość krążenia, obrotu należności)

przeciętny stan należności ustala się przyjmując za podstawę ich stany na początek i koniec roku (dla wyeliminowania wahań okresowych wskazane jest przyjęcie przeciętnych wielkości obliczanych na podstawie danych kwartalnych)

wskaźnik rotacji zapasów w dniach

wynik w dniach

im mniejszy tym lepiej

przeciętna liczba dni utrzymywania zapasów przez przedsiębiorstwo

wskaźnik rotacji inkasa (należności) w dniach ACPR

jak długo czekamy na otrzymanie należności w formie gotówki (przelewu)

im mniejszy tym lepiej

określany także jako szybkość obrotu należności

wskazuje na możliwość wyzwalania płynnych środków finansowych

ilość dni sprzedaży, za którą nie uzyskano jeszcze należności

informuje kierownictwo jednostki w jakim stopniu kredytuje ona swoich odbiorców i jak długo środki pieniężne są zamrożone w należnościach

dźwignia finansowa (użycie kapitału o niższym koszcie) - prawo podatkowe pomniejszając o odsetki podstawę opodatkowania podatkiem dochodowym, tworzy korzystne warunki finansowania działalności długiem - koszt użycia kapitału obcego jest wówczas niższy

koszty bankructwa - zwiększenie zadłużenia wpływa pozytywnie na wielkość zysku przypadającego na akcję ale równocześnie zwiększa prawdopodobieństwo niewypłacalności i możliwość bankructwa w razie wahań wielkości sprzedaży; akcjonariusze domagają się więc wyższych zysków za każdy przyrost ponoszonego ryzyka finansowego

wskaźnik ogólnego zadłużenia

wg standardów zachodnich maksymalny poziom wskaźnika powinien oscylować w przedziale 0,57-0,67; ok 60% majątku powinno być finansowane z długu

zbyt wysoki poziom wskaźnika zadłużenia podważa wiarygodność finansową firmy

zbyt niski poziom może świadczyć o niewykorzystaniu efektów dźwigni finansowej

wskaźnik struktury finansowania

im większa jest relacja kapitałów obcych do kapitałów własnych tym większa może być rentowność (efekt dźwigni finansowej) lecz także większe ryzyko oraz mniejsza pewność stabilnej działalności gospodarczej

wskaźnik pokrycia majątku kapitałem własnym

stopień samofinansowania majątku przedsiębiorstwa

wskaźnik zadłużenia długoterminowego

przyjmuje się, że racjonalny poziom wskaźnika mieści się w przedziale 0,5-1,0

zbyt wysoki poziom wskaźnika świadczy, że firma funkcjonuje w warunkach dużego ryzyka finansowego

zbyt niski poziom wskazuje na niedostateczne wykorzystanie mechanizmu dźwigni finansowej

wskaźnik pokrycia obsługi długu

uzasadnione jest liczenie tego wskaźnika przy uwzględnieniu zysku netto, na spłatę rat kapitałowych kredytu długoterminowego mogą być wykorzystane tylko środki z zysku pozostającego w przedsiębiorstwie po opodatkowaniu

poziom tego wskaźnika powinien wynosić co najmniej 1,0

wskaźnik pokrycia zobowiązań

EBIT - zysk przed opodatkowaniem i płatnością odsetek

we wskaźniku tym ustala się czy firma jest w stanie spłacić odsetki

do obliczania tego wskaźnika bierze się pod uwagę zysk przed spłatą odsetek (zysk operacyjny) gdyż odsetki są jednym z elementów stanowiących koszty uzyskania przychodu

im wskaźnik jest wyższy od jedności tym łatwiejsze jest terminowe płacenie odsetek

w praktyce kredytodawcy przyjmują za zadowalający stan jeżeli wskaźnik wynosi 4 do 5

wskaźnik pokrycia długu z nadwyżki finansowej

wskaźnik ten jest uważany za najbardziej praktyczny miernik wiarygodności kredytowej przedsiębiorstw

powinien kształtować się na poziomie ok 1,5

mniejszy niż 1,5 jest dopuszczalny ale wówczas projekt inwestycyjny finansowany z kredytu uznawany jest jako przedsięwzięcie o podwyższonym stopniu ryzyka; kredytodawca zażąda wówczas dodatkowych gwarancji kredytowych

zysk na jedną akcję

im większy tym lepiej

dywidenda na jedną akcję

stopa dywidendy

skala korzyści akcjonariuszy w stosunku do ceny rynkowej akcji

stopa wypłat dywidendy

rozwinięcie analizy wskaźnikowej

narzędzie planowania i kontroli działalności gospodarczej

polega na „dezintegracji” wskaźnika ekonomicznego (rozłożenie danej całości na części w celu poznania zależności przyczynowo-skutkowych istniejących między elementami jej struktury)

umożliwia wewnętrzną, kompleksową ocenę działalności przedsiębiorstwa oraz antycypowanie jego rozwoju w przyszłości

system wskaźników umiejscowionych obok siebie, o ścisłym zakresie i formalnymi powiązaniami poszczególnych relacji

system wskaźników wzajemnie ściśle powiązanych w układzie pionowym i poziomym odpowiadającym treści badanych zależności

wyjaśnia kierunki i możliwości dochodzenia do celu określonego w układzie przez odpowiedni wskaźnik syntetyczny

wskazuje miejsce poszczególnych wskaźników w układzie (pośrednio także w rzeczywistości gospodarczej)

kwantyfikuje wzajemne więzi wskaźników cząstkowych oraz zależności tych wskaźników i wskaźnika syntetycznego

Zgodnie z modelem poziom wskaźnika rentowności kapitału własnego ROE uzależniony jest od:

wskaźnika rentowności aktywów ROA

struktury kapitału zaangażowanego w przedsiębiorstwie

Wskaźnik zyskowności aktywów ROA to z kolei relacja rentowności sprzedaży netto (ROS) do rotacji aktywów.

ROS wiąże ze sobą sprzedaż i wypracowany przez nią zysk. Wskaźnik obrotu aktywami natomiast, oprócz wielkości sprzedaży wskazuje na zmiany zasobów majątkowych firmy, a więc na zaangażowany majątek trwały i majątek obrotowy

wzrostu wskaźnika rentowności sprzedaży, który obrazuje sprawność działania marketingowego firmy (w dziale tym powinny być badane efekty podnoszenia lub obniżania ceny, wprowadzania nowych produktów, przenoszenia się na inne rynki zbytu)

poprawy wskaźnika produktywności majątku, za który odpowiedzialny jest dział produkcji (w dziale tym powinny być prowadzone badania w zakresie sposobów obniżania kosztów produkcji)

wzrostu dźwigni finansowej, który obrazuje sprawność działania służb finansowych w przedsiębiorstwie (w dziale tym powinny być prowadzone analizy dźwigni w zakresie możliwości wykorzystania dźwigni finansowej dla zwiększenia stopy dochodów z kapitałów własnych)

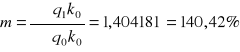

ROE zmalało o 54% (100%-46%)

ROE zmalało o 6,79 pkt procentowego

spadkiem ROA o 44% w połączeniu ze spadkiem mnożnika o 19%

spadkiem ROS o 40% w połączeniu ze spadkiem produktywności aktywów ogółem o 6%

spadkiem zysku o 20% spowodowanym 42% wzrostem kosztów, większym od 33% przyrostu przychodów

wzrostem aktywów ogółem o 42% przy wzroście aktywów trwłych o 46% i aktywów obrotowych o 29%

zagrożenia w kontynuacji działania

zastosowanie f-cji dyskryminacyjnych w ocenie przedsiębiorstw

upadłość ogłasza się w stosunku do dłużnika, który stał się niewypłacalny

dłużnik jest niewypłacalny jeżeli nie wykonuje swoich wymagalnych zobowiązań

dłużnika będącego osobą prawną albo jednostką organizacyjna nie posiadającą osobowości prawnej, której odrębna ustawa przyznaje zdolność prawną uważa się za niewypłacalnego także wtedy, gdy jego zobowiązania przekroczą wartość jego majątku, nawet wówczas, gdy na bieżąco te zobowiązania wykonuje.

Sp. z o.o. i SA nieprowadzących działalności gospodarczej

wspólników sp. handlowych, którzy ponoszą odpowiedzialność za zobowiązania sp. bez ograniczeń, całym swoim majątkiem

wspólników sp. partnerskiej

oddziałów banków zagranicznych w rozumieniu przepisów prawa bankowego

skarbu państwa

jednostek samorządu terytorialnego

publicznych samodzielnych zakładów opieki zdrowotnej

instytucji i osób prawnych utworzonych w drodze ustawy oraz utworzonych w wykonaniu obowiązku nałożonego ustawą (PKP, UC, US)

osób fizycznych prowadzących gospodarstwo rolne

uczelni

likwidacja przedsiębiorstwa - może, ale nie musi być skutkiem występowania bankructwa; może zostać przeprowadzona w stosunku do przedsiębiorstwa, które nie wykazuje przesłanek bankructwa i gł. jej celem będzie spieniężenie majątku, spłata zobowiązań, uzyskanie środków pieniężnych przez właścicieli (tych, które pozostaną po spłacie wszystkich zobowiązań)

niewypłacalność - oznacza, że wartość rynkowa majątku przedsiębiorstwa nie wystarczy na spłatę wszystkich zobowiązań

brak płynności - przedsiębiorstwo nie jest w stanie regulować swoich zobowiązań na bieżąco

spadek cen zbytu lub wzrost kosztów materiałów zaopatrzeniowych

bankructwo gł. dostawcy lub odbiorcy

nagłe zmniejszenie rynku zbytu

cofnięcie kredytu przez bank lub dostawców

cofnięcie udzielonej koncesji lub nagłe zmiany przepisów prawnych

śmierć zarządzającego

zanik rynków zbytu

negatywne rozstrzygnięcie procesu sądowego

długotrwały strajk pracowników

niekompetentne zarządzanie przedsiębiorstwem

słabe lub błędne rozpoznanie rynków sprzedaży

lekceważenie lub niedocenianie klientów

źle opracowany plan finansowy

zbyt duże zaangażowanie kredytowe

niezaangażowanie, słabo motywowani pracownicy o niskich kwalifikacjach

lekceważenie sygnałów o nadchodzącym kryzysie, wynikających z danych zawartych w sprawozdaniu finansowym

źle zorganizowana księgowość, brak bieżącej informacji o stanie należności i zobowiązań, środków pieniężnych, zapasów i podatków

zła organizacja pracy, przerost zatrudnienia, dublowanie czynności i f-cji, tolerowanie strat, brak konkurencji

niedostatek kapitału

nadmierne zadłużenie

nadmierne koszty

niekompetentna księgowość

przeszacowanie popytu na produkt / usługę

uzależnienie od ograniczonej liczny odbiorców

wejście w związki kapitałowe ze słabymi podmiotami gospodarczymi

znaczne fluktuacje pracowników i właścicieli

autokratyczny styl zarządzania

obligatoryjne urlopy bezpłatne

napięcia w kontaktach międzyludzkich w jednostce

powolne dostosowywanie się do zmian w otoczeniu

powolne wchodzenie na nowe rynki

gwałtowne zmiany niektórych pozycji finansowych (wzrost oraz spadek)

przestarzałe technologie oraz majątek

spadek zamówień

spadek jakości

uzależnienie od kilku dużych dostawców lub odbiorców

stosowanie kreatywnej rachunkowości

ukrywanie informacji

banki i instytucje finansowe, które wykorzystują modele do podziału potencjalnych kredytobiorców na podstawie obiektywnych i mierzalnych cech na dwie grupy: o dużym oraz niewielkim ryzyku, celem zbadania zdolności kredytowej potencjalnego kredytobiorcy

instytucje retingowe na podstawie wyników prognoz nadają poszczególnym przedsiębiorstwom oceny świadczące o ich wiarygodności(im lepsza wiarygodność tym mniejsze ryzyko i mniejsza stopa zwrotu dla nabywców obligacji)

inwestorów

osoby odpowiedzialne za zarządzanie przedsiębiorstwem prowadzące stały monitoring i badanie sytuacji ekonomicznej

audytorów, którzy podczas badania sprawozdań finansowych określają potencjalne zagrożenia funkcjonowania jednostki

odbiorców i dostawców, których sytuacja finansowa jest uzależniona od klientów, z którymi współpracują

władze lokalne oceniają przedsiębiorstwa celem udzielenia im wsparcia w postaci dotacji, ulg, obniżenia podatków

inne, w tym: firmy handlujące długami, organizacje ubezpieczeniowe, pracownicy, rząd, itp.

polega na zakwalifikowaniu odpowiedniego obiektu do jednej z kilku grup; np. przy badaniu zagrożenia upadłością przedsiębiorstwa mamy najczęściej tylko dwie grupy: przedsiębiorstwa zdrowe (nie zagrożone upadłością) i przedsiębiorstwa zagrożone bankructwem

w niektórych modelach rozróżnia się jeszcze strefę (grupę) pośrednią; grupa ta oznacza, że danego obiektu nie można sklasyfikować jako przedsiębiorstwa zdrowego ani potencjalnego bankruta

zakwalifikowania obiektu do jednej z grup dokonuje się na podstawie f-cji dyskryminacyjnej; f-cje te mogą przyjmować różną postać, tzn. mogą być kwadratowe, liniowe, logarytmiczno-liniowe i inne; dotychczasowe badania w zakresie prognozowania zagrożenia upadłością wskazują, że najlepsze zastosowanie w tym obszarze badań znalazły f-cje liniowe i logarytmiczno-liniowe

błąd I rodzaju - przedstawia jaki procent przedsiębiorstw upadłych zostało zakwalifikowanych jako przedsiębiorstwa zdrowe

błąd II rodzaju - przedstawia jaki procent przedsiębiorstw zdrowych zostało zakwalifikowanych jako upadłe

opracowany w 1968r przez E. Altmana, prekursora w zastosowaniu wielowymiarowej liniowej analizy dyskryminacyjnej

opracowany na przedsiębiorstwach amerykańskich

użył modelu złożonego z 66firm z czego połowa charakteryzowała się dobrą kondycją ekonomiczną a połowa upadła

tylko przedsiębiorstwa produkcyjne, których wartość aktywów zawierała się w przedziale między 1 a 25mld USD

próba ta została zbadana przy wykorzystaniu 22 wskaźników, z których do modelu wybrano 5

wartość diagnostyczna tego modelu jest stosunkowo wysoka; z badań empirycznych wynika, że prognoza upadku przedsiębiorstwa potwierdza się w 90% w przypadku przewidywania z jednorocznym wyprzedzeniem i ok 80% - z dwuletnim wyprzedzeniem; błąd I rodzaju - 6%; błąd II rodzaju - 3%

pkt pośredni dla tego wskaźnika wynosi 2,675 z czego wynika, że dla Z<2,675 - zagrożenie upadłością.

na działalności operacyjnej (podstawowej i pozostałej)

na działalności finansowej

wskutek działania czynników losowych (zyski i straty nadzwyczajne)

w drodze określenia obowiązkowych obciążeń wyniku finansowego

w czasie - polega na ustaleniu i ocenie odchyleń bezwzględnych oraz wskaźników dynamiki i struktury poszczególnych elementów WF, głównie na podstawie analitycznego rachunku zysków i strat

dane postulowane - w stosunku do planu i założeń

w przestrzeni - w stosunku do oddziału w W-wie, Londynie, itp.

rozliczeniowe pogłębienie ustaleń wcześniejszej analizy porównawczej

określa i ustala liczbowy wpływ odpowiednich czynników na poszczególne elementy składowe zysku lub straty

w trakcie analizy WF traktuje się jak iloczyn wynikający z pomnożenia wyodrębnionych czynników lub jako sumę algebraiczną odpowiednich elementów składowych

ujawnione w trakcie obliczeń odchylenia cząstkowe są częścią odchylenia ogółem

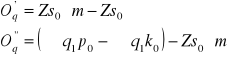

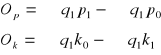

wielkość sprzedaży w sztukach (q)

ceny sprzedaży w zł (p)

jednostkowe koszty własne w zł (k)

związane wyłącznie ze zmianą wolumenu sprzedaży (Oq')

związane wyłącznie ze zmianą struktury asortymentowej (Oq”)

artykuł C charakteryzowała stabilizacja wielkości sprzedaży przy spadającej cenie jednostkowej (3,3pkt%) i malejącym koszcie jednostkowym (3,5pkt%)

artykuł D charakteryzował 100% wzrost wielkości sprzedaży przy stabilnej cenie (wysokiej) i malejącym (wysokim) koszcie jednostkowym (1zł)

zysk jednostkowy dla art.C pozostał stabilny (4,5zł), zysk jednostkowy art.D wzrósł z 5 do 6zł

badając łączną dynamikę ilościowych zmian artykułów przy założeniu stałości kosztów okresu bazowego nastąpił 40% wzrost wielkości sprzedaży (m = 1,4)

w porównaniu z okresem bazowym nastąpił wzrost zysku ze sprzedaży o 28 000zł.

na odchylenia łączne zysku ze sprzedaży złożyły się zmiany:

w wielkości sprzedaży i strukturze asortymentowej (26 271,8 - 6 271,8 = 20 000zł)

w cenie netto (-30 000zł)

koszcie jednostkowym (38 000zł)

najważniejszymi czynnikami wpływającymi na odchylenia łączne były:

koszty (+38 000zł), cena (-30 000zł), wielkość produkcji (+20 000zł)w przypadku zmian ilościowych występowały przeciwstawne tendencje (wzrost zysku netto o 26 000 związany tylko ze zmianami ilościowymi rozmiarów sprzedaży i spadek o 6 000 zysku ze sprzedaży w związku ze zmianą struktury asortymentowej)

oceniają wprowadzone zmiany należy zauważyć pewne tendencje:

wzrastająca sprzedaż wyrobu D (o 100%) i rosnące wpływy z tego tytułu (26 000zł)

obniżkę kosztów jednostkowych wszystkich wyrobów (38 000zł)

zmniejszenie ceny jednostkowej (-30 0000zł) wyrobu C

Rachunek zysków i strat - pokazuje wszystkie kategorie składające się na wynik finansowy netto jednostki za bieżący i poprzedni rok obrotowy, czyli wszystkie osiągnięte w danym roku obrotowym przychody i zyski oraz przeciwstawne im koszty i straty w podziale na poszczególne rodzaje działalności

Sprawozdanie z przepływu środków pieniężnych - obrazuje zmiany w sytuacji finansowej jednostki wywołane strumieniami pieniężnymi z podziałem na rodzaje działalności; dostarcza użytkownikom sprawozdań podstawy do oceny zdolności jednostki do generowania środków pieniężnych

Sprawozdanie umożliwia głębszą analizę sytuacji finansowej jednostki:

Metody sporządzania: bezpośrednia i pośrednia:

Przepływy przedsiębiorstw w obu metodach zostały podzielone na wpływy i wydatki z działalności:

Działalność operacyjna - podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności nie zaliczone do działalności finansowej lub inwestycyjnej

Działalność inwestycyjna - obejmuje nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych, oraz wszystkie z nimi związane pieniężne koszty i korzyści

Działalność finansowa - dotyczy pozyskiwania lub utraty źródeł finansowania (zmiany w rozmiarach i relacjach kapitału własnego i obcego w jednostce) oraz wszystkie z nimi związane pieniężne koszty i korzyści

WYKŁAD 2 08.10.2006

SPRAWOZDANIE Z PRZEPŁYWU ŚRODKÓW PIENIĘŻNYCH

Obrazuje zmiany sytuacji finansowej jednostki wywołane strumieniami pieniężnymi z podziałem na rodzaje działalności. Dostarcza użytkownikom sprawozdań podstawy do oceny zdolności jednostki do generowania środków pieniężnych, umożliwia głębszą analizę sytuacji finansowej jednostki.

WARIANTY |

PRZEPŁYWY PIENIĘŻNE NETTO Z DZIAŁALNOŚCI |

||

|

OPERACYJNEJ |

INWESTYCYJNEJ |

FINANSOWEJ |

1 |

+ |

+ |

+ |

2 |

+ |

─ |

─ |

3 |

+ |

+ |

─ |

4 |

+ |

─ |

+ |

5 |

─ |

+ |

+ |

6 |

─ |

─ |

+ |

7 |

─ |

+ |

─ |

8 |

─ |

─ |

─ |

„─” więcej pieniędzy zostało wydane na dany rodzaj działalności (O, I, F) niż wpłynęło

„─” przy działalności inwestycyjnej = inwestujemy

„+” więcej pieniędzy wypłynęło z danej działalności (O, I, F) niż zostało na nią wydane

„+” przy działalności inwestycyjnej = wyprzedajemy majątek, wyciągamy pieniądze z inwestycji

WARIANT 1 każdy rodzaj działalności wypracowuje dopływ środków pieniężnych

WARIANT 2 nadwyżka środków pieniężnych z działalności operacyjnej służy do inwestycji a zarazem obsługi lub spłaty kapitałów

WARIANT 3 dopływ środków pieniężnych z działalności operacyjnej i inwestycyjnej i ich odpływ w działalności finansowej

WARIANT 4 nadwyżkę wpływów wykazują działalność operacyjna i finansowa a nadwyżkę wydatków inwestycyjna; środki pieniężne netto pochodzące z działalności operacyjnej nie wystarczają na pokrycie wydatków inwestycyjnych stąd potrzeb korzystania z kredytów i pożyczek

WARIANT 5 działalność operacyjna nie dostarcza środków pieniężnych, są one czerpane z działalności inwestycyjnej (upłynnianie majątku) i finansowej (zasilanie w obce środki)

WARIANT 6 środki pieniężne dopływają tylko z zewnątrz z działalności finansowej

WARIANT 7 działalność operacyjna i finansowa wykazują nadwyżkę wydatków nad wpływami, wpływów dostarcza jedynie działalność inwestycyjna

WARIANT 8 żadna z działalności nie dostarcza nadwyżki środków

ZESTAWIENIE ZMIAN W KAPITALE (FUNDUSZU) WŁASNYM

Zawiera informacje o zmianach poszczególnych składników kapitału (funduszu) własnego; zestawienie zmian powinno dostarczać użytkownikom informacji dotyczących struktury i wielkości zmian kapitału (funduszu) własnego.

Powiązania analizy ekonomiczno-finansowej: rachunkowość finansowa, finanse, rachunkowość zarządcza, zarządzanie, planowanie, statystyka, matematyka

Pełna analiza przedsiębiorstwa w warunkach gospodarki rynkowej powinna obejmować oprócz oceny zjawisk i procesów ekonomicznych w obrębie przedsiębiorstwa również ocenę otoczenia przedsiębiorstwa

otoczenie przedsiębiorstwa

społecznoekonomiczne

rynkowe

SPRAWOZDANIE ANALITYCZNE

CEL: nadanie bardziej przejrzystego charakteru, zwiększenie czytelności informacji o sytuacji majątkowej i finansowej oraz wyniku finansowym, urealnienie wielkości, zapewnienie porównywalności danych

Analityczna forma bilansu oraz rachunku zysków i strat wykorzystywana jest do przeprowadzenia wstępnej oceny firmy oraz stanowi podstawę analizy wskaźnikowej

Analiza wstępna bilansu oraz rachunku zysków i strat obejmuje analizę porównawczą danych (dynamiki) oraz analizę struktury danych

Analiza porównawcza polega na ustaleniu ogólnej oceny wzrostu lub zmniejszenia poszczególnych składników bilansu poprzez porównywanie poszczególnych pozycji aktywów i pasywów za dwa lub więcej kolejnych okresów obrachunkowych

Odchylenie stanu w okresie badanym - stan w okresie podstawowym bilansu otwarcia = 500, bilansu zamknięcia = 700

odchylenie: 700 ─ 500 = 200

Dynamika, tempo - odchylenie podzielone przez poziom zjawiska w okresie podstawowym

dynamika: 200 : 500 = 0,4 = 40%

Wskaźnik zmian - poziom zjawiska w okresie badanym podzielony przez poziom zjawiska w okresie podstawowym

wskaźnik zmian: 700 : 500 = 1,4 = 140%

ZASADY FINANSOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

Kapitał własny + zobowiązania długoterminowe = kapitał stały

Aktywa trwała |

kapitał własny |

|

zobowiązania długoterminowe |

Aktywa obrotowe |

|

|

zobowiązania krótkoterminowe |

Zobowiązania długoterminowe + krótkoterminowe = kapitał obcy

Aktywa trwała |

kapitał własny |

|

zobowiązania długoterminowe |

Aktywa obrotowe |

|

|

zobowiązania krótkoterminowe |

Kapitał pracujący = aktywa obrotowe - zobowiązania krótkoterminowe

Aktywa trwała |

kapitał własny |

Aktywa obrotowe |

zobowiązania długoterminowe |

|

|

|

zobowiązania krótkoterminowe |

„+” → dodatni kapitał pracujący = dobra sytuacja

Kapitał pracujący = aktywa obrotowe - zobowiązania krótkoterminowe

|

kapitał własny |

Aktywa trwała |

zobowiązania długoterminowe |

|

|

Aktywa obrotowe |

zobowiązania krótkoterminowe |

„─” → ujemny kapitał pracujący = zła sytuacja

DEFORMACJA WIELKOŚCI EKONOMICZNYCH (RYZYKO BŁĘDNYCH DECYZJI, PRZYCZYNY, SPOSOBY ZAPOBIEGANIA)

Przykłady zakłóceń

POZYCJA |

ROK t0 |

ROK t1 |

ZMIANA W % |

zysk w cenach bieżących |

820 |

1100 |

1100 : 821 = 134,15 |

zysk w cenach roku t0 |

820 |

1100 : 1,1 = 1000 |

1000 : 820 = 121,95 |

zysk w cenach roku t1 |

820 ∙ 1,1 = 902 |

1100 |

1100 : 902 = 121,95 |

Inflacja=10%, dynamika = 34,15%

Rubryka II - korekcja wyniku o inflację

kwota na pierwszy okres dzielona przez (1+0,1) gdzie 0,1 =stopa inflacji

Rubryka III - przeliczenie do przodu

kwota wyjściowa pomnożona przez (1+0,1)

Użyteczność sprawozdań - warunki

Kryteria jakościowe (standard międzynarodowy)

WYKŁAD 3 22.10.2006

METODY ANALIZY PORÓWNANWCZEJ

Najważniejsze metody stosowane w analizie finansowej to:

ANALIZA PORÓWNAWCZA

|

2003 |

2004 |

odchylenie |

dynamika |

struktura 2003 |

struktura 2004 |

aktywa obrotowe |

120 000 |

100 000 |

-20 000 |

83,33 |

100,00 |

100,00 |

zapasy |

70 000 |

60 000 |

-10 000 |

87,51 |

58,34 |

60,00 |

należności |

40 000 |

35 000 |

-5 000 |

87,50 |

33,33 |

35,00 |

środki pieniężne |

10 000 |

5 000 |

-5 000 |

50,00 |

8,33 |

5,00 |

Dynamika: ![]()

lub odchylenie w %

Rodzaje porównań:

Porównania w czasie

Ocena wskaźników okresu badanego w stosunku do danych z okresów poprzednich, aby uniknąć odchyleń typu przypadkowego porównania w czasie powinny obejmować przynajmniej trzy odcinki czasu, przy czym im dłuższy okres analizy tym cenniejszych dostarcza informacji

Porównania w czasie:

W zależności od przyjętych podstaw odniesienia wyróżnia się:

wady porównań w czasie

Porównania w przestrzeni

Porównania z wynikami średnimi w branży, z wynikami osiągniętymi przez konkurencję; są przeciwieństwem izolowanych sposobów obserwacji, przy których przedsiębiorstwo analizuje się w oderwaniu od pozostałych jednostek gospodarczych (porównania w czasie, kontrola planu)

Porównania z wielkościami normatywnymi

Z tzw. normami egzogenicznymi: wzorce, standardy obowiązujące przedsiębiorstwo bez względu na formę własności i rodzaj działalności

Porównania z wielkościami planowanymi

W ramach porównań z planem wyróżnia się porównania z planem pierwotnym i z planem skorygowanym (np. porównanie rzeczywistych kosztów sprzedaży z kosztami planowanymi, skorygowanymi o stopień wykonania planu sprzedaży)

Niebezpieczeństwa:

OCENA PORÓWNAWCZA W OPARCIU O WZORCOWE UKŁADY NIERÓWNOŚCI WSKAŹNIKÓW

(w praktyce bardzo rzadko)

iK<iZn - kapitały własne uzupełniane kapitałami obcymi w cyklu produkcyjnym przekształcają się w zysk - otrzymujemy podstawowy wskaźnik efektywności ekonomicznej (kapitał (K) i zysk netto (Zn) ujęte jako powyższy indeks dynamiki)

Wzorcowy układ

Kapitały (niezależnie od źródła pochodzenia) mogą być angażowane w zasobach majątku trwałego i obrotowego(M) oraz w zasobach osobowych (R). tym samym układ nierówności charakterystyczny dla intensywnych form gospodarowania można zapisać jako:

iR < iM < iP < iZn lub iR < iW < iP < iZn

gdzie:

R - zatrudnienie

M - składniki majątkowe

K - koszt własny sprzedaży

P - przychody ze sprzedaży

Zn - zysk netto

W - wynagrodzenie lub koszt pracy w okresie obliczeniowym

Poprawa efektywności gospodarowania ma miejsce wówczas, gdy wyniki ekonomiczne rosną szybciej niż nakłady

W zakresie wyników istotne jest aby wynik finansowy w postaci zysku rósł względnie szybciej niż materialny rezultat, reprezentowany przez przychód ze sprzedaży netto (iP<iZn). W przedsiębiorstwach deficytowych relacja ta może być odwrotna, co wynikać może z malejącej straty przedsiębiorstwa

Układ nierówności zaprezentowany powyżej może być rozwijany w oparciu o wartości pochodne (netto, brutto), zbliżone treścią ekonomiczną. W odniesieniu do dwóch ostatnich czynników (P, Zn) układ nierówności może wyglądać następująco:

iPb < iPn < iWd < iZs < iZb < iZn

gdzie:

Pb - przychody brutto ze sprzedaży

Pn - przychody netto ze sprzedaży

Wd - wartość dodana

Zs - zysk ze sprzedaży

Zb - zysk brutto

Zn - zysk netto

Na podstawie podstawowych wskaźników ilościowych (iR<iM<iP<iZn) można zbudować układ relatywnych wskaźników jakościowych:

M/R |

MR |

przeciętne zaangażowanie składników majątku na jednego zatrudnionego; im większy tym lepiej |

P/M |

PM |

obrotowość (produktywność) majątku; im większy tym lepiej |

P/R |

PR |

wydajność pracy jednego zatrudnionego; im większy tym lepiej |

Z/P |

ZP |

rentowność ze sprzedaży; im większy tym lepiej |

Z/M |

ZM |

rentowność majątku; im większy tym lepiej |

Z/R |

ZR |

rentowność pracy jednego zatrudnionego; im większy tym lepiej |

W/R |

WR |

średnie wynagrodzenie/koszt pracy przypadające na jednego zatrudnionego; im większy tym lepiej |

P/W |

PW |

produktywność wynagrodzeń lub kosztów pracy; im większy tym lepiej |

Tym samym otrzymujemy układ nierówności wskaźników jakościowych:

iMR < iPM < iPR < iZP < iZM < iZR lub iWR < iPW <iPR < iZP < iZM < iZR

WYKŁAD 4 29.10.2006

METODY ANALIZY PRZYCZYNOWEJ

Analiza przyczynowa:

Metody analizy przyczynowej:

METODA KOLEJNYCH PODSTAWIEŃ

WZORY:

dla dwóch badanych czynników:

![]()

![]()

dla trzech badanych czynników:

![]()

![]()

![]()

„0” - początek/ bilans otwarcia; wielkość nie zmieniona - planowana

„1” - koniec/ bilans zamknięcia; wielkość zmieniona - wykonana

Ograniczenie porównywalności:

Kolejność podstawień czynników:

PRZYKŁAD1

Ustalić wpływ ceny oraz ilości sprzedanych wyrobów gotowych na przychód na podstawie poniższych danych. Zastosować metodę kolejnych podstawień.

dane |

plan „0” |

wykonanie „1” |

odchylenie |

cena [zł/szt] |

100 |

110 |

10 |

ilość sprzedanych wyrobów gotowych [szt] |

50 |

70 |

20 |

przychód [zł] |

5000 |

7700 |

2700 |

a - ilość, sztuki

b - cena

Uporządkujemy sobie nasze dane, aby łatwiej podstawiały się do wzoru:

czynnik badany |

plan „0” |

wykonanie „1” |

odchylenie |

a - ilość sprzedanych wyrobów gotowych [szt] |

50 a0 |

70 a1 |

20 |

b - cena [zł/szt] |

100 b0 |

110 b1 |

10 |

s = a ∙ b [zł] |

5000 |

7700 |

2700 |

![]()

![]()

Razem: 2000+700=2700 - odchylenie ogółem wyjaśniono

INTERPRETACJA:

Oa - wzrost sprzedaży o 20 sztuk spowodował wzrost przychodów ze sprzedaży o 2000zł

Ob - wzrost ceny o 10zł/szt w połączeniu ze wzrostem sprzedaży o 20 szt spowodował wzrost przychodów o 700zł

Ilość ma większy wpływ na wzrost przychodów niż cena, więc w przyszłości przedsiębiorstwo powinno kłaść nacisk na ilość sprzedanych wyrobów nawet kosztem obniżenia ceny

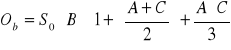

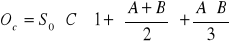

PRZYKŁAD2

Za pomocą metody kolejnych podstawień ustalić czynniki i stopień ich oddziaływania na zmianę kosztów płac bezpośrednich wraz z narzutami na wynagrodzenia w oparciu o dane:

dane |

plan „0” |

wykonanie „1” |

odchylenie |

koszty płac ogółem [tys.zł] |

12300 |

13200 |

900 |

średnia płaca na godz [zł/godz] |

8,20 |

8,00 |

-0,20 |

czas pracy [godz] |

1500 |

1650 |

150 |

ilość wytworzonych wyrobów [szt] |

1000 |

1050 |

50 |

odchylenie ogółem do wyjaśnienia: 900 [tys zł]

koszty = stawka × czasochłonność × ilość

czasochłonność - ile sztuk na godzinę

[zł] = [zł/godz] × [godz/szt] × [szt] = [zł]

a - sztuki

b - czasochlonność

c - stawka

Porządkujemy dane:

dane |

plan „0” |

wykonanie „1” |

odchylenie |

a - ilość wytworzonych wyrobów [szt] |

1000 |

1050 |

50 |

b - czasochłonność [ godz/szt] |

1500/1000 = 1,50 |

1650/1050 = 1,57 |

0,07 |

c - średnia płaca na godz [zł/godz] |

8,20 |

8,00 |

-0,20 |

![]()

![]()

![]()

![]()

INTERPRETACJA:

Oa - wzrost produkcji o 50 szt spowodował wzrost kosztów płac bezpośrednich o 615 jed

Ob - wzrost czasochłonności w połączeniu ze wzrostem wielkości produkcji spowodował wzrost kosztów płac bezpośrednich o 602,70 jed

Oc - spadek stawki za godzinę o 20gr w połączeniu ze wzrostem produkcji i wzrostem czasochłonności spowodował spadek kosztów płac bezpośrednich o 329,70 jed

METODA LOGARYTMOWANIA

PRZYKŁAD1

Ustalić wpływ ceny oraz ilości sprzedanych wyrobów gotowych na przychód na podstawie poniższych danych. Zastosować metodę logarytmowania.

dane |

plan „0” |

wykonanie „1” |

dynamika |

cena [zł/szt] |

100 |

110 |

1,10 |

ilość sprzedanych wyrobów gotowych [szt] |

50 |

70 |

1,40 |

przychód [zł] s = ab |

5000 |

7700 |

1,54 |

przychód = cena × ilość

dynamika przychodu = dynamika ceny × dynamika ilości

1,54 = 1,40 × 1,10

log1,54 = log1,40 + log1,10

0,187520 = 0,146128 + 0,041392 //:0,187520

1 = 0,779266 + 0,220734

ok 78% odchylenia wywołane jest zmianą ilości, a ok 22% odchylenia zmianą ceny

Wpływ dynamiki ilości:

Oi = 2700∙0,779266 = 2104,02

Wpływ dynamiki ceny:

Oc = 2700∙0,220734 = 595,98

INTERPRETACJA:

Oi - wzrost sprzedaży o 20 sztuk spowodował wzrost przychodów o 2104,02

Oc - wzrost ceny o 10zł za szt spowodował wzrost przychodów o 595,98

Ilość ma większy wpływ na wzrost przychodów niż cena, więc w przyszłości przedsiębiorstwo powinno kłaść nacisk na ilość sprzedanych wyrobów nawet kosztem obniżenia ceny

PRZYKŁAD2

Za pomocą metody kolejnych podstawień ustalić czynniki i stopień ich oddziaływania na zmianę kosztów płac bezpośrednich wraz z narzutami na wynagrodzenia w oparciu o dane:

dane |

plan „0” |

wykonanie „1” |

dynamika |

a - ilość wytworzonych wyrobów [szt] |

1000 |

1050 |

1,05 |

b - czasochłonność [ godz/szt] |

1500/1000 = 1,50 |

1650/1050 = 1,57 |

1,0467 |

c - średnia płaca na godz [zł/godz] |

8,20 |

8,00 |

0,9756 |

odchylenie do wyjaśnienia: 900 [tys zł]

koszty = stawka × czasochłonność × ilość

dynamika kosztu = 1,0722

1,0722 = 1,05∙1,0467∙0,9756

log1,0722 = log 1,05+ log 1,0467+ log 0,9756

0,0303 = 0,0212 + 0,0198 - 0,0107 //:0,0303

1 = 0,6997 + 0,6535 - 0,3531

Odchylenia:

Oa =0,6997∙900 = 629,73

Ob = 0,6535∙900 = 588,15

Oc = - 0,3531∙900 = -317,79

INTERPRETACJA:

Oa - wzrost produkcji o 50 szt spowodował wzrost kosztów płac bezpośrednich o 629,73jed

Ob - wzrost czasochlonności o 0,7h spowodował wzrost kosztów płac bezpośrednich o 588,15jed

Oc - spadek stawki o 20gr/godz spowodował spadek kosztów płac bezpośrednich o 317,79jed

METODA RESZTY

METODA RÓŻNIC CZĄSTKOWYCH

METODA PODSTAWIEŃ KRZYŻOWYCH

METODA FUNKCYJNA

WZORY:

![]()

, ![]()

, ![]()

- wskaźniki dynamiki

Dla dwóch czynników

![]()

![]()

, gdzie: ![]()

Dla trzech czynników

, gdzie: ![]()

PRZYKŁAD1

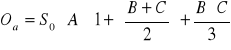

Ustalić wpływ ceny oraz ilości sprzedanych wyrobów gotowych na przychód na podstawie poniższych danych. Zastosować metodę funkcyjną.

dane |

plan „0” |

wykonanie „1” |

odchylenie |

cena [zł/szt] |

100 |

110 |

10 |

ilość sprzedanych wyrobów gotowych [szt] |

50 |

70 |

20 |

przychód [zł] |

5000 |

7700 |

2700 |

a - cena, b - ilość

![]()

, ![]()

![]()

![]()

![]()

INTERPRETACJA:

Oa - wzrost ceny o 10zł/szt spowodował wzrost przychodów o 600zł

Ob - wzrost ilości wyrobów gotowych o 20szt spowodował wzrost przychodów o 2100zł

WYKŁAD 5 26.11.2006

KIERUNKI I ZASADY ANALIZY WSKAŹNIKOWEJ

Informacje wynikające ze sprawozdań finansowych spełniają tylko pomocniczą rolę w zarządzaniu przedsiębiorstwem. Skuteczne zarządzanie opiera się bowiem na przetworzonych informacjach w odpowiednio dobrane wskaźniki.

Wskaźniki finansowe przedsiębiorstwa pozwalają ocenić kondycję finansową przedsiębiorstwa, którą określa się mianem „standingu” firmy.

Sprawozdawczość finansowa umożliwia obliczenie dużej liczby wskaźników, pozwalając syntetycznie charakteryzować różne aspekty działalności przedsiębiorstwa. Na podstawie zmian w wielkości wskaźników ocenia się wybrane dziedziny tej działalności. W praktyce stosuje się zestawy wskaźników ekonomicznych zbliżonych pod względem treści. W zależności od specyfiki branżowej i zakresu działalności jednostki gospodarczej zestaw ten powinien być odpowiednio rozwinięty i dostosowany. Dzięki ujednoliceniu wyników wskaźniki mogą być jednoznacznie interpretowane nie tylko przez kierownictwo ale również przez kredytodawców i udziałowców firmy, przy czym w zależności od potrzeb i zainteresowań poszczególne grupy odbiorców ograniczają zakres wskaźników wykorzystywanych w analizie.

Metoda wskaźnikowa jest szybkim i efektywnym sposobem uzyskania wglądu w sytuację ekonomiczna firmy jednak nie jest ona wolna od pewnych ograniczeń. Przede wszystkim metoda ta bazuje na przeszłości nie uwzględniając warunków działania przedsiębiorstwa w przyszłości. Decydujące znaczenie w analizie wskaźnikowej mają następujące porównania wskaźników: w czasie, w przestrzeni z danymi postulowanymi.

Uwzględniając zakres danych zawartych w bilansie oraz w rachunku zysków i strat możliwość budowy wskaźników jest bardzo duża. Z tego względu dokonuje się wyboru wskaźników o podobnej treści ekonomicznej i grupuje w zestawy wykorzystywane później do oceny poszczególnych dziedzin działalności przedsiębiorstwa.

Główne grupy wskaźników wykorzystywane do oceny przedsiębiorstw

Zasady analizy wskaźnikowej

Analiza finansowa w odniesieniu do sprawozdań finansowych obejmuje obliczenie wskaźników finansowych, konstruowanych na podstawie analitycznej formy bilansu oraz rachunku zysków i strat a następnie na porównaniu ich wielkości w czasie z wielkościami wzorcowymi lub między różnymi jednostkami gospodarczymi

Metoda porównań

Głównym celem powyższych porównań jest ustalenie absolutnej i/lub względnej wielkości odchyleń ich przyczyn i wpływem na stopień osiągnięcia wykonanych celów oraz ewentualne działania korekcyjne

Porównania pośrednie pomiędzy przedsiębiorstwami → są dość skomplikowane, co wynika z problemów związanych z wyborem bazy odniesienia (przedsiębiorstw porównywanych). Z pkt-u widzenia potrzeb zarządzania obiekt badany powinien bowiem wykazywać niemalże identyczność z grupą porównawczą w zakresie f-cji i struktury celów, środków ich realizacji oraz ograniczeń w zakresie danych i informacji zarządczych. Poza tym powinny być spełnione materialne i formalne wymogi porównywalności

Ograniczenia analizy wskaźnikowej - analiza wskaźnikowa jest niezastąpiona w ocenie sytuacji finansowej i majątkowej firmy, a przede wszystkim jej zmianom (w czasie w stosunku do norm, planów, porównawczo do wyników innych przedsiębiorstw) i ich przyczyn. Zastosowanie wskaźników może być jednak utrudnione przez czynniki, które nie zawsze można wyeliminować.

Podstawowe ograniczenia dotyczące analizy wskaźnikowej:

Ograniczenia porównywalności:

Przed przystąpieniem do porównań wielkości ekonomicznych należy zatem sprawdzić czy istnieje między nimi niezbędny poziom porównywalności (w praktyce zapewnienie bezwzględnej porównywalności jest niemożliwe) a w przypadku jej braku - dokonać właściwych korekt.

Trudności w przeprowadzeniu analizy na skalę międzynarodową wynikają z:

Wskaźniki ekonomiczne można podzielić na pewne grupy. Liczba grup wskaźników jest różna, od trzech (wskaźniki rentowności, zasilania i płynności oraz obrotu) do sześciu (wskaźniki płynności, struktury kapitału, aktywności, rentowności, wzrostu, rynkowe)

WSKAŹNIKI PŁYNNOŚCI I RENTOWNOŚCI

Zdolność przedsiębiorstwa do spłaty zobowiązań w określonym terminie określana jest ogólnie jako wypłacalność. Podmioty zdolne do regulowania swych zobowiązań krótkoterminowych określone są jako płynne finansowo, a podmioty zdolne do spłaty długów długookresowych - jako wypłacalne. W efekcie pojęcie płynności odnosi się do krótkiego, a wypłacalności do długiego okresu

Najbardziej znane wskaźniki płynności (liquidity ratios) to:

CR = |

aktywa obrotowe |

|

zobowiązania krótkoterminowe |

QR = |

aktywa obrotowe ─ zapasy |

|

zobowiązania krótkoterminowe |

TR = |

środki pieniężne |

|

zobowiązania krótkoterminowe |

Stopień płynności przedsiębiorstwa odzwierciedla także kapitał pracujący, który w odróżnieniu od miar relatywnych (wskaźniki) obrazuje płynność firmy w wyrażeniu absolutnym. Kapitał pracujący jest częścią kapitału stałego firmy, która finansuje majątek obrotowy. Ustalany jest zgodnie z następującą formułą:

Kapitał pracujący = majątek obrotowy ─ zobowiązania bieżące

O ile wskaźniki (miary relatywne) można wykorzystać do celów porównań w przestrzeni, to przydatność wartości absolutnych do tego rodzaju porównań jest bardzo ograniczona. Stąd też dla dokonywania porównań z innymi firmami w zakresie kapitału obrotowego należy posłużyć się wskaźnikiem poziomu kapitału obrotowego, który oblicza się wg wzoru:

wskaźnik poziomu kapitału pracującego |

= |

kapitał pracujący |

|

|

aktywa |

PODSUMOWUJĄC

Niedostateczna płynność majątku przedsiębiorstwa wskazuje na ryzyko finansowania bieżącej działalności firmy kosztem wzrostu zobowiązań co najprawdopodobniej prowadzić będzie do pogłębienia się kryzysu płynności i spadku rentowności prowadzonej działalności wskutek naliczania przez kredytodawców lub inne podmioty z otoczenia odsetek za zwłokę w realizacji zobowiązań.

WYKŁAD 6 03.12.2006

EGZAMIN: 04.02.2007 (indeks)

WSKAŹNIKI RENTOWNOŚCI

Wskaźniki rentowności przedstawiają efektywność finansową działalności gospodarczej przez powiązanie wyniku finansowego z przychodami ze sprzedaży i kosztami ich uzyskania oraz zasobami majątku i kapitału własnego.

Określenie „rentowność” pochodzi od słowa „renta” i w najbardziej ogólnym ujęciu oznacza zysk od zaangażowanego kapitału. Zysk jako wartość absolutna nie wyraża jednak ścisłego powiązania ze środkami zaangażowanymi do jego osiągnięcia. Ten sam zysk osiągnięty przez różne przedsiębiorstwa oznacza zwykle różny stopień gospodarności zależny m.in. od zaangażowanych zasobów. Dlatego też większą przydatność do planowania i oceny działalności przedsiębiorstw przypisuje się różnego rodzaju wielkościom względnym (wskaźnikom) konstruowanym przez odnoszenie zysku do różnych wielkości zawartych w bilansie, rachunku zysków i strat czy sprawozdaniu z przepływu środków pieniężnych.

Rentowność odzwierciedla efektywność finansową prowadzonej działalności gospodarczej i może wystąpić jako zyskowność lub deficytowość.

Zyskowność podmioty związana jest z polepszaniem jego sytuacji finansowej, gł. z pomnażaniem zainwestowanego kapitału. Im większa zyskowność tym lepiej. Zyskowność wiąże się z osiąganiem dodatniego WF natomiast deficytowość odnotowywana jest w przypadku wystąpienia starty jako ujemnego WF.

W zależności od ujęcia WF przedstawione wskaźniki mogą mieć formę rentowności:

Wskaźniki rentowności (profitability ratio)

ROS |

= |

Wynik Finansowy |

∙100% |

|

|

przychody ze sprzedaży |

|

ROA |

= |

Wynik Finansowy |

∙100% |

|

|

przeciętny stan majątku |

|

ROE |

= |

Wynik Finansowy |

∙100% |

|

|

przeciętny stan kapitału własnego |

|

UŚREDNIANIE DANYCH

Porównywanie danych z bilansu oraz rachunku zysku i start, wg niektórych specjalistów wymaga uśredniania danych bilansowych.

Np. zysk netto 2005r = 2 000

aktywa ogółem 31.12.2004r = 50 000

aktywa ogółem 31.12.2005r = 60 000

średni majątek w 2005r![]()

WSKAŹNIKI OBROTOWOŚCI (=produktywności, aktywności, efektywności, rotacji, sprawności działania)

Dają obraz szybkości krążenia zasobów majątkowych a zwłaszcza produktywności ich całości i poszczególnych składników. Ich istotą jest rozpatrywanie relacji między odpowiednim wskaźnikiem dynamicznym (licznik) wyrażającym przychód ze sprzedaży w cenach brutto/netto lub kosztach własnych a wskaźnikiem statycznym (mianownik) wyrażającym przeciętny stan zaangażowania w działalność składników majątkowych. Taka relacja w warunkach działalności produkcyjnej (przemysłowej lub transportowej) jest określana także jako wskaźnik produktywności; relacja odwrotna (przeciętny stan majątku do przychodu ze sprzedaży) nazywana jest wskaźnikiem zaangażowania majątku. Przy obliczaniu wskaźników produktywności uwzględnia się stany przeciętne

I ujęcie wskaźnik produktywności majątku → powinny być jak najwyższe

przychody ze sprzedaży |

majątek |

II ujęcie wskaźnik zaangażowania majątku → powinny być jak najmniejsze

majątek |

przychody ze sprzedaży |

Wskaźniki obrotowości (turnover ratios)

TAT |

= |

przychody ze sprzedaży |

|

|

majątek ogółem |

FAT |

= |

przychody ze sprzedaży |

|

|

majątek trwały |

IT |

= |

przychody ze sprzedaży |

|

|

przeciętny stan zapasów |

przychody ze sprzedaży |

przeciętny stan należności |

przeciętny stan zapasów ∙365 |

przychody ogółem |

ACPR |

= |

przeciętny stan należności ∙365 |

|

|

przychody ze sprzedaży |

WSKAŹNIKI ZADŁUŻENIA (WSPOMAGANIA FINANSOWEGO)

Płynność finansowa związana jest z krótkim horyzontem czasowym. Analiza zadłużenia ma z kolei na celu ocenę wypłacalności przedsiębiorstwa, która związana jest z możliwością spłaty zobowiązań długoterminowych zaciągniętych na cele inwestycyjno-modernizacyjne.

Wyjaśniają źródła finansowania majątku a w rzeczywistości stopień udziału pomocy zewnętrznej przez zobowiązania długo- i krótkoterminowe oraz związaną z tym efektywność nakładów (płaconych odsetek). Obrazują także możliwość kształtowania optymalnej, docelowej struktury kapitałowej (tzn. takiej struktury, przy której proporcje kapitału własnego i kapitału obcego maksymalizują cenę akcji na rynku)

Optymalną strukturę kapitałową wyznaczają:

Wskaźniki wspomagania finansowego (financial laverage rotion)

kapitał obcy |

aktywa ogółem |

kapitał obcy ogółem |

kapitał własny |

kapitał własny + rezerwy |

aktywa |

zobowiązania długoterminowe |

kapitał własny |

zysk netto |

raty kapitałowe + odsetki płatne w danym roku |

zysk operacyjny (EBIT) |

odsetki płatne w danym roku |

zysk netto + amortyzacja + odsetki |

raty kapitałowe + odsetki płatne w danym okresie |

WSKAŹNIKI RYNKU KAPITAŁOWEGO (WSKAŹNIKI EFEKTYWNOŚCI KAPITAŁOWEJ)

zysk netto |

liczba wyemitowanych akcji |

wypłata dywidend ogółem brutto |

liczba akcji zwykłych |

dywidenda na jedną akcję |

cena rynkowa jednej akcji |

dywidenda na jedną akcję |

zysk netto na jedną akcję |

WYKŁAD 7 17.12.2006

ANALIZA PIRAMIDALNA RENTOWNOŚCI PRZEDSIĘBIORSTWA

Główne założenia analizy piramidalnej - oparcie na systemie wskaźników charakteryzujących się określoną logiką budowy, w której można wyróżnić dwa ujęcia:

System wskaźników zbudowany jest przy założeniu, że w ekonomice przedsiębiorstwa występuje ograniczona ilość zależności, których oddziaływanie ma decydujący wpływ na efektywność działalności gospodarczej firmy.

Zastosowanie układu piramidalnego wskaźników ekonomicznych stwarza liczne udogodnienia analityczne, np.

MODEL DU PONTA

Wskaźnik rentowności kapitałów własnych (ROE) jest kluczowym wskaźnikiem analitycznym, którym zainteresowani są właściciele firmy. Stąd, też w praktyce podlega on dalszej, pogłębionej analizie. Jedna z metod dezagregacji wskaźnika rentowności kapitału własnego, która została opracowana przez amerykańską firmę Du Pont, jest analiza Du Ponta.

Analiza Du Ponta stanowi schemat przedstawiający stopę dochodu z kapitałów własnych jako iloczyn marży z zysku (wskaźnika rentowności sprzedaży), rotacji aktywów (produktywności majątku) i stopnia dźwigni finansowej.

Model przedstawia więc schemat powiązań przyczynowo-skutkowych, wiążąc efektywność ekonomiczną z gospodarką finansową

Podstawowa zależność:

![]()

czyli:

ROE = ROS × produktywność aktywów ogółem × mnożnik kapitału własnego

Z modelu analizy Du Ponta wynika, że na ROE wpływa nie tylko Zn i jego relacja do zaangażowanego majątku, ale także struktura kapitału finansującego ten majątek.

Im mniejszy udział zewnętrznych źródeł finansowania działalności firmy, tym poziom wskaźnika ROE jest mniejszy (i na odwrót). W ten sposób model Du Ponta zwraca uwagę na istotne oddziaływanie i zależność poziomu wskaźnika rentowności kapitałów własnych od tzw. sił specjalnych, np. dźwigni finansowej.

Stopę zysku (netto lub brutto) z kapitałów własnych można obliczyć bezpośrednio dzieląc zysk (brutto, netto) przez kapitał własny, jednak ten pośredni sposób (model Du Ponta) pokazuje jak marża zysku (ROS), rotacja aktywów oraz stopień zadłużenia firmy (dźwignia finansowa) wpływa na ROE.

W efekcie rentowność kapitału własnego (ROE) może ulec zmianie na skutek:

ZADANIE

|

|

|

|

Dynamika i odchylenie |

||

Dane |

2004 |

2005 |

|

Dane |

Dynamika [%] |

Odchylenie |

zysk netto |

25 000 |

20 000 |

|

zysk netto |

80,00 |

-5 000 |

kapitał własny |

200 000 |

350 000 |

|

kapitał własny |

175,00 |

150 000 |

aktywa ogółem |

310 000 |

440 000 |

|

aktywa ogółem |

141,94 |

130 000 |

przychody ze sprzedaży |

600 000 |

800 000 |

|

przychody ze sprzedaży |

133,33 |

200 000 |

koszty |

500 000 |

710 000 |

|

koszty |

142,00 |

210 000 |

aktywa trwałe |

240 000 |

350 000 |

|

aktywa trwałe |

145,83 |

110 000 |

aktywa obrotowe |

70 000 |

90 000 |

|

aktywa obrotowe |

128,57 |

20 000 |

Obliczenie wskaźników:

|

|

|

|

Dynamika i odchylenie dla wskaźników |

||

wskaźnik |

2004 |

2005 |

|

wskaźnik |

dynamika [%] |

odchylenie [%] |

ROE |

12,50 |

5,71 |

|

ROE |

45,86 |

-6,79 |

ROA |

8,06 |

4,55 |

|

ROA |

56,45 |

-3,51 |

mnożnik kapitału |

1,55 |

1,26 |

|

mnożnik kapitału |

81,29 |

-0,29 |

ROS |

4,17 |

2,50 |

|

ROS |

59,95 |

-1,67 |

produktywność aktywów ogółem |

1,94 |

1,82 |

|

produktywność aktywów ogółem |

93,81 |

-0,12 |

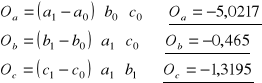

INTERPRETACJA:

Spadek ROE o 54% był spowodowany (patrz schemat):

Analiza przyczynowa ROE

Odchylenia ogółem = ROE2005 ─ ROE2004 = ─6,79 do wyjaśnienia

|

2004 |

2005 |

a. ROS |

4,17 |

2,50 |

b. produktywność aktywów ogółem |

1,94 |

1,82 |

c. mnożnik kapitału własnego |

1,55 |

1,26 |

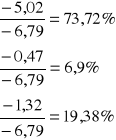

INTERPRETACJA:

Oa: Spadek ROS o 1,67 spowodował spadek ROE o 5,02[pkt%]. Spadek ROS wyjaśnia w 74% spadek ROE

Ob: Spadek produktywności aktywów ogółem o 0,12 w połączeniu ze spadkiem ROS spowodował spadek ROE o 0,47[pkt%]. Spadek produktywności aktywów ogółem wyjaśnia w 6,9% spadek ROE

Oc: Spadek mnożnika kapitału własnego o 0,29 w połączeniu ze spadkiem produktywności aktywów ogółem i spadkiem ROS spowodował spadek ROE o 1,32[pkt%]. Spadek mnożnika kapitału własnego wyjaśnia w 19,38% spadek ROE.

ANALIZA RYZYKA UPADŁOŚCI PRZEDSIĘBIORSTWA

W krajach rozwiniętych a w szczególności anglosaskich prognozowanie upadłości przedsiębiorstw sięga kilkudziesięciu lat wstecz. W badaniach prowadzonych w USA, metody prognozowania zagrożenia upadłością znalazły szerokie zastosowanie w praktyce. W Europie wzrost zainteresowania tego rodzaju technikami przypadł na lata 80-te. Większość metod umożliwia bowiem obiektywne, szybkie oraz stosunkowo tanie zbadanie ogólnej kondycji przedsiębiorstwa. Mogą one posłużyć np. jako system wczesnego ostrzegania przed wystąpieniem stanu zagrożenia upadkiem.

Nie należy przeceniać możliwości wykorzystania tych metod. Na podstawie modeli można jedynie stwierdzić czy sytuacja uległa pogorszeniu czy polepszeniu. Nie można jednak ustalić co jest przyczyną wystąpienia określonego stanu. Aby to określić niezbędne jest przeprowadzenie kompleksowej analizy ekonomicznej przedsiębiorstwa, której należy jednak poświęcić dużo więcej czasu.

Upadłość w sensie prawnym:

ustalana jest sądownie; ustawa „Prawo upadłościowe i naprawcze” stanowi, że:

WYKŁAD 8 07.01.2007

c.d.

Przedsiębiorca - osoba fizyczna, prawna albo jednostka organizacyjna nieposiadająca osobowości prawnej, której odrębna ustawa przyznaje zdolność prawną, prowadząca we własnym imieniu działalność gospodarczą lub ....

Przepisy ustawy stosuje się także do: