Program wykładów

Rynek finansowy - jego struktura i uczestnicy;

Akcje - podstawowy instrument rynku kapitałowe;

Funkcjonowanie giełdy papierów wartościowych;

Obligacje;

Rynek pieniężny i jego instrumenty;

Fundusze inwestycyjne i zasady ich funkcjonowania.

Literatura:

W. Bień, Rynek papierów wartościowych, DIFFIN, Warszawa 2004

W. Dębski, Rynek finansowy i jego mechanizmy, PWN

E. Ostrowska, Rynek kapitałowy PWE

K. Jajuga, T. Jajuga, Inwestycje, instrumenty finansowe, Rynek finansowy, PWN 2006

J Socha Rynek papierów wartościowych w Polsce, Olympus, Warszawa 2003

8 X 2008

Rynek - ogół warunków, w jakich zachodzi do zawarcia transakcji między sprzedającym a oferującym określone dobra, a kupującymi posiadającymi określone potrzeby i fundusze służące do ich zaspokojenia.

Rynek dóbr gdzie obrotem są dobra i usługi

Rynek pracy

Rynek finansowy to rynek, na którym dokonuje się transakcji kupna i sprzedaży instrumentów finansowych.

Instrumenty finansowe - jest to umowa między dwoma stronami, która reguluje zależności finansowe lub majątkowe, w jakich te strony pozostają.

Instrumenty finansowe |

|

|

|

własnościowe dają prawo nabywcy do udziału w majątku emitenta, np. akcje |

wierzycielskie mają charakter pożyczki, czyli potwierdzają udostępnienie pieniędzy przez ich posiadacza emitentowi na określone cele |

Schemat rynku finansowego

|

|||

|

|

|

|

rynek pieniężny |

rynek walutowy |

rynek instrumentów pochodnych |

rynek kapitałowy |

Rynek pieniężny - to rynek, na którym dokonuje się transakcji instrumentów finansowych o dużej płynności i termonie realizacji do jednego roku, np. bony, czeki, weksle.

Rynek walutowy - to rynek, na którym dokonujemy transakcji kupna i sprzedaży walut innych krajów.

Cel interwencyjny - kontroluje podaż pieniądza i kontroluje bilans walutowy.

15 X 2008

Rynek instrumentów pochodnych - to rynek, na którym dokonuje się transakcji instrumentami pochodnymi.

Instrument pochodny to instrument finansowy, który daje prawo lub obowiązek kupna lub sprzedaży innego instrumentu podstawowego w przeszłości po dziś ustalonej cenie, np. kontakty terminowe opcje (zobacz inwestycje).

Rynek kapitałowy to rynek, na którym dokonuje się transakcji instrumentami finansowymi o terminie realizacji powyżej 1 roku. Instrumenty te mogą mieć charakter własnościowy lub wierzycielski, np. akcje, obligacje.

|

|

|

|

rynek kasowy (gotówkowy) |

rynek terminowy |

Rynek kasowy - realizacja transakcji (wymiana towarów) następuje natychmiast po jej zawarciu (do 3 dni roboczych)

Rynek terminowy - od momentu zawarcia transakcji do jej realizacji (rzeczywistej wymiany towarów może upłynąć kilka miesięcy)

|

|

|

|

rynek pierwotny

|

rynek wtórny |

Rynek pierwotny - rynek, na którym instrument finansowy sprzedawany jest przez jego emitenta pierwszemu właścicielowi po cenie emisyjnej. Rynek ten może mieć charakter oferty publicznej skierowanej do szerokiego kręgu nabywców lub oferta prywatna skierowana do niektórych grup inwestorów.

Rynek wtórny to rynek, na którym inwestorzy posiadający już instrumenty finansowe odsprzedają je innym inwestorom po cenie rynkowej, która jest zależna od popytu i podaży. Rynek ten dzieli się na rynek publiczny (giełdy i pozagiełdowy) oraz rynek prywatny.

Uczestnicy rynku finansowego

emitenci

pośrednicy

inwestorzy (indywidualni i instytucjonalni)

Emitenci - osoby emitujące (sprzedają na rynku pierwotnym instrumenty finansowe (przedsiębiorstwa, państwo, jednostki samorządu terytorialnego)

Inwestorzy indywidualni - osoby fizyczne posiadające odpowiedni (w zależności od sposobu inwestowania dzieli się na biernych i czynnych) Inwestorzy bierni inwestują długoterminowo i w jedne konkretne akcje zarabiają na dywidendach i odsetkach. Inwertor czynny charakteryzuje się częstą zmianą instrumentów i zarabia na różnicach cenowych

Inwestorzy instytucjonalni - osoby prawne, np. banki, zakłady ubezpieczeń i fundusze emerytalne, fundusze inwestycyjne (otwarte, mieszane, zamknięte)

Pośrednicy - maklerzy do ich zadań należy:

przygotowanie i przeprowadzenie emisji instrumentów finansowych;

udzielenie gwarancji emisji (subemisja);

świadczenie usług na rzecz inwestorów (przyjmowanie zleceń kupna lub sprzedaży, prowadzenie rachunków inwestycyjnych, doradztwo inwestycyjne, zarządzanie portfelem papierów wartościowych.

Rachunek inwestycyjny - jest prowadzony przez biura maklerów składa się z dwóch części:

konto gotówkowe, na którym znajdują się środki pieniężne wpłacane na zakup instrumentów finansowych lub pozyskanych z ich sprzedaży;

konto depozytowe, na którym zapisywane są posiadane instrumenty finansowe.

Klasyfikacja instrumentów finansowych:

instrumenty podstawowe (akcje, obligacje, bony);

instrumenty hybrydowe (obligacje zmienne, obligacje z wariantem polaczenie dwóch instrumentów pochodnych lub instrumentów podstawowego z pochodnym;

instrumenty pochodno - derektywny (kontrakty, pochodne akcje);

pochodne od pochodnych dyrektywy od dyrektyw.

Podstawowe mierniki makroekonomiczne:

PKB - to wartość dóbr i usług wytworzone przez czynniki produkcji zlokalizowane w kraju;

PNB - to całkowity dochód osiągnięty przez obywateli danego kraju niezależnie od miejsca świadczenia usług przez czynniki produkcji;

wzrost gospodarczy - jest to wyrażony w % przyrost PKB w danym kraju

inflacja - to średni wzrost cen w gospodarce powodujące spadek siły nabywczej pieniądza, zjawiskiem przeciwnym do inflacji jest deflacja;

deficyt budżetowy - to sytuacja, w której wydatki budżetowe są większe od wpływów do budżetu, sytuacją odwrotną jest nadwyżka publiczna. Deficyt budżetowy musi zostać sfinansowany. Dzieje się to poprzez emisję skarbowych papierów wartościowych, lub zaciągniętych pożyczek z międzynarodowych instytucji finansowych;

bezrobocie - to zjawisko polegające na tym, że cześć osób zdolnych do pracy i wyrażających chęć jej podjęcia nie znajduje faktycznego zatrudnienia. Wielkość bezrobocia w danych kraju mierzy się stopą bezrobocia;

stopa bezrobocia to iloraz rejestrowanych bezrobotnych do osób aktywnych zawodowo (pracujących i bezrobotnych);

Instrumenty finansowe:

Akcje - to papier wartościowy potwierdzający udział jej posiadacza w majątku spółki i dające mu z tego tytułu pewnego prawa

Wyróżniamy akcje:

Imienne - Imię i nazwisko właściciela wpisane jest na blankiecie akcji, zbywalność tych akcji jest ograniczona i nie są one dopuszczone do publicznego obrotu;

Na okaziciela - Ich właścicielem jest ten, kto je aktualnie posiada, są dopuszczone do publicznego obrotu.

23 X 2008

Akcje - sposób nabycia:

Gotówkowe - Są obejmowane przez wniesienie wkładu pieniężnego;

Aportowe - Są obejmowane przez wniesienie wkładu rzeczowego (aportu)

Akcje - przywileje, jakie nam daje:

Zwykłe:

prawo głosu na walnym zgromadzeniu akcjonariuszy (jedna akcja = jeden głos) tydzień przed walnym zgromadzeniem musi zgłosić chęć udziału w nim. Wtedy akcje są blokowane na koncie akcjonariusza (nie można ich sprzedać), są odblokowane po zakończeniu zgromadzenia;

prawo do dywidendy (podatek od dywidendy 20%);

prawo do majątku spółki w przypadku jej likwidacji (najpierw spłata wierzycieli);

prawo poboru (pierwszeństwa w zakupie akcji nowej emisji).

Uprzywilejowane:

Prawo głosu na WZA - akcja to może mieć max dwa głosy na walnym zgromadzeniu;

Prawo do dywidendy - może być o połowę większy niż w akcji zwykłej;

Prawo do majątku spółki w przypadku jej likwidacji.

Ułomne:

akcja milcząca (akcja pozbawiona prawa głosu na WZA). W zamian mogą dostać większe dywidendy za milczenie na WZA

EMISJA AKCJI:

przygotowanie prospektu emisyjnego (informacje o spółce):

dane finansowe;

branża;

na co chce przeznaczyć pieniądze za akcje;

sytuacja finansowa;

ile akcji jest wyemitowanych;

KNF - zatwierdza prospekt emisyjny spółki akcyjnej.

Po zatwierdzeniu można zacząć emisje akcji, po wcześniejszym wyborze biura maklerskiego, które się tym zajmie.

Sprzedaż akcji

Aby doszło do sprzedaży akcji musimy posiadać rachunek inwestycyjny. Następnie idziemy do biura maklerskiego, gdzie składamy zapis (mówiąc, co i za ile chcemy kupić i je opłacamy). Zapisy trwają zwyczaj od 1 do 2 tygodni. Następnie biuro maklerskie wszystko podlicza. Jeżeli zapisy są większe od ilości emitowanych akcji, to nastąpi redukcja akcji. Różnica w pieniądzu za kupno akcji jest przelewana na rachunek inwestycyjny (w przypadku, kiedy zapłaciliśmy za akcje i ta opłata była wyższa niż po redukcji). Jeżeli wiemy ze będzie redukcja to możemy kupić więcej akcji i zaciągnąć na nie kredyt krótkoterminowy. Po redukcji biura maklerskie zwracają nam nadwyżkę a my możemy spłacić kredyt. W sytuacji, gdy jest mniej zapisów na akcje niż będzie ich wyemitowanych wówczas nie dochodzi do sprzedaży akcji (są one wycofane). Jednak spółka zawsze zakład próg, po którego przekroczeniu jednak może dojść do sprzedaży akcji (np. przy wyemitowaniu 1 000 000 akcji progiem decydującym o sprzedaży będzie liczba 800 000 zapisów na akcje i wtedy dojdzie do sprzedaży akcji)

Rola domów maklerskich w procesie emisji akcji:

pasywa - przeprowadzenie emisji akcji przez biura maklerskie. Dom maklerski tylko pośredniczy w transakcjach między emitentem a nabywcami w rozprowadzeniu misji;

aktywa - dom maklerski nie tylko pośredniczy w transakcjach, ale bierze na siebie odpowiedzialność za powodzenie emisji (submisja, emisja z gwarantem).

SUBEMISJA:

Inwestycyjna - subemitent na podstawie zawartej umowy zobowiązuje się za odpowiednim wynagrodzeniem nabyć całość lub część akcji nieobjętych zapisami na rynku pierwotnym; (ta liczba akcji, której nie osiągnięto w progu decydującym o sprzedaży. Subemitent skupuje te akcje po niższej cenie, np., gdy emitujemy 1 000 000 akcji próg wynosi 800 000 akcji i tego progu nie osiągniemy, bo mamy zapisów tylko na 500 000, to subemitent skupuje 300 000 akcji lub całe 800 000);

Usługowa - subemitent na podstawie zawartej umowy nabywa na własny rachunek wszystkie lub część akcji od emitenta i sam na własne ryzyko zajmuje się ich sprzedażą na rynku pierwotnym.

CENY AKCJI:

Nominalna - stanowi jednostkę kapitału podstawowego (wielkość kapitału podstawowego przypadającego na jedną akcję).

Pn - cena nominalna

Kp - kapitał podstawowy

Kp = liczba akcji * Pn

![]()

Emisyjna - Cena akcji sprzedawanych na rynku pierwotnym. Cena emisyjna może być równa albo wyższa cenie nominalnej. (nie może być niższa, ponieważ spółka nie osiągnie swojego kapitału podstawowego).

Cena stała - Inwestorzy nabywają akcje po stałej cenie, którą określił emitent;

Cena zmienna - inwestorzy nabywają akcje podając cenę, po jakiej chcieliby kupić akcje. Akcje nabywają ci inwestorzy, którzy zaproponują wyższe ceny.

Proces book buildingu - (szacowanie księgi popytu) polega na tym, że emitent zadaje pytanie potencjalnym inwestorom ile akcji i po jakiej cenie chcieliby je zakupić; na podstawie uzyskanych wyników szacuje właściwy poziom cen emisji.

Jak spółka zyska więcej pieniędzy niż założyli to te pieniądze zwiększą kapitał zapasowy.

Rynkowa - obowiązuje na rynku wtórnym. W stosunku do pozostałych dwóch cen może być ona niższa, równa bądź wyższa. Cena tan a GPW jest nazywana kursem.

Płynność akcji - liczba transakcji zawierana na akcjach danej firmy.

Split akcji: to podział akcji według wartości nominalnej, jest przeprowadzany żeby zwiększyć płynność akcji na rynku. Wówczas, gdy ceny akcji są wysokie. Split dokonywany jest tylko na cenie nominalnej, a nie rynkowej, ponieważ ceny rynkowe wcale nie muszą dzielić się równo.

Reversplit (łączenie akcji) - podział według wartości nominalnej, jest przeprowadzany by zmniejszyć płynność akcji na rynku. W praktyce nieprzeprowadzany.

Wartość akcji - inaczej wartość teoretyczna lub wewnętrzna; określa prawdziwą, rzeczywistą wartość akcji.

Wartość teoretyczna akcji - porównuje się z ceną rynkową:

Wartość teoretyczna > wartość rynkowa - cena rynkowe jest niedoszacowania i akcje warto kupić.

Wartość teoretyczna < wartość rynkowa - cena rynkowa jest przeszacowana i warto akcje sprzedać.

![]()

Ct- korzyści płynące z tytułu posiadania akcji

T - kolejne lata przez, które posiadamy akcje

![]()

- czynnik dyskontujący

Dyskontowanie - wyznaczanie obecnej wartości przyszłych kwot pieniężnych

r - stopa procentowa lub oczekiwana przez inwestora stopa zwrotu

Jeżeli mamy akcje przez jeden rok to model ten miałby następującą postać

t = 1 ![]()

Jeżeli mamy akcje przez dwa lata to model ten miałby następującą postać

t = 2 ![]()

gdy mamy akcje przez n lat

t = n ![]()

Stąd wartość akcji jest sumą zdyskontowanych dywidend

![]()

Gdzie:

P- teoretyczna cena akcji zwykłej

D1,D2,…,Dn= wielkość dywidendy w kolejnych latach

MODELE USTALANIA WARTOŚCI TEORETYCZNEJ:

Model stałej wartości dywidendy

Dywidenda w kolejnych okresach ma taką samą wartość; D1=D2=D3=D4

![]()

metoda stosowana do wyceny akcji uprzywilejowanych

Model stałego wzrostu dywidendy:

Dywidenda w kolejnych okresach wzrasta w stałym tempie równym „g”, tzn. D1= D0(1+G)

![]()

metoda stosowana do wyceny akcji zwykłych

Model zmiennego wzrostu dywidendy

Model dwóch faz

Zakłada, że dywidenda przez pierwsze „n” lat rośnie w tempie g1, a po tym okresie w tempie g2, gdzie g2<g1.

Procedura obliczeń modeli 2 fazy:

Ustalamy obecną wartość dywidendy w okresie, w którym zmieniają się one w tempie g1;

Ustalamy wartość wewnętrzną akcji w momencie zmiany tempa wzrostu dywidendy (na moment, w którym zaczyna ona rosnąć w tempie g2), a następnie ustalamy jej bieżącą wartość;

Sumujemy wartości uzyskane w obu poprzednich punktach.

Przykład I

D1=D0+D0*g1= D0(1+g1)

D2=D1(1+g1)=D0(1+g1)2

D3=D2(1+g1)=D0(1+g1)3

D4=D3(1+g2)=D0(1+g1)3*(1+g2)

D5=D0(1+g1)3(1+g2)2

![]()

![]()

Przykład II

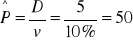

Ustal wewnętrzną wartość akcji wiedząc, że spółka wypłaciła dywidendę w wysokości 5 PLN na akcję, a oczekiwana przez inwestora stopa zwrotu wynosi 10%. Zastosuj:

Model stałej wartości dywidendy;

Model stałego wzrostu dywidendy, jeżeli wskaźnik g jest równy 5%.

Zadanie:

Do=5 zł

R= 10%

G= 5%

D1=5(1+5%)=5*1,05= 5,25

=

=

Przykład III

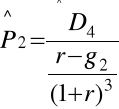

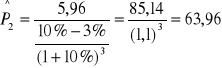

Ustal wewnętrzną wartość akcji wiedząc, że spółka wypłaciła dywidendę w wysokości 5 PLN na akcję, a oczekiwana przez inwestora stopa zwrotu wynosi 10% przez pierwsze trzy lata dywidenda będzie rosła w tempie 5% rocznie, a później tempo to spadnie do 3%rocznie.

D1=5(1+5%)=5,25

D2=5(1+5%)2=5,51

D3=5(1+5%)3=5,79

D4=5(1+5%)3*(1+3%)1=5,96

![]()

![]()

=13,67+63.96=77,63

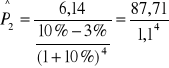

Model trzech faz

Zakłada, że dywidenda przez pierwsze n1 lat rośnie w tempie g1, przez kolejne n2 lat w tempie g2, a po tym okresie w tempie g3, gdzie g3<g2<g1.

Przykład:

Ustal wewnętrzną wartość akcji wiedząc, że spółka wypłaciła dywidendę w wysokości 5 PLN

na akcję, a oczekiwana przez inwestora stopa zwrotu wynosi 10%, przez pierwsze 2 lata dywidenda będzie rosła w tempie 5% rocznie, przez kolejne dwa w tempie 4%rocznie, a później tempo spadnie do 3%rocznie.

D1=5(1+5%)=5,25

D2=5(1+5%)2=5,51

D3=5(1+5%)2*(1+4%)=5,73

D4=5(1+5%)2*(1+4%)2=5,96

D5=5(1+5%)2*(1+4%)2*(1+3%)=6,14

Model gordona:

=59,91

![]()

TE MODELE, KTÓRE SOBIE PRZEDSTAWILIŚMY NIE UWZGLĘDNIAJĄ RYZYKA!!!

Model „Ptaka w garści”

Uwzględnia przy wyznaczaniu wartości teoretycznej ryzyko związane z niepewności dywidendach w przyszłości.

![]()

gdzie rt>rt-1

INSTRUMENTY FINANSOWE ZWIĄZANE Z AKCJAMI!!!

Prawo poboru - na jedną akcję przypada jedno prawo poboru, czyli pierwszeństwo do kupna nowej akcji przez osobę, która ma już stare akcje w stosunku 1 do 1

To instrument finansowy, który daje prawo do zakupu akcji nowej emisji w stosunku do dotychczas posiadanych akcji.

PP funkcjonuje, jako odrębny instrument finansowy od momentu rozpoczęcia emisji akcji do jej zakończenia.

Wartość teoretyczna prawa poboru:

PP=![]()

Gdzie,

Pr - cena rynkowa

Pe-cena emisyjna

x- liczba praw poboru niezbędnych do zakupu jednej akcji nowej emisji.

Wartość teoretyczna prawa poboru

Przykład: cena emisyjna 6zł sztuka, cena rynkowa 7, 50 10 października,

8, 25 20 października, właściciel 5 akcji mógł zapisać się na 1 akcję nowej emisji. Wyznacz wartość teoretyczną prawa poboru w dniu 10 i 20 października.

Pe= 6zł

Pr10X=7,50

Pr20X=8.25

X=5

![]()

![]()

Δb=8,25-7,50=0,75

![]()

Δb=0,45-0,3=0,15

![]()

Prawo do akcji (PDA) - to instrument finansowy, który daje nam możliwość sprzedaży akcji nowej emisji zanim zostaną one dopuszczone do publicznego obrotu. PDA funkcjonuje od momentu zakończenia emisji akcji do momentu dopuszczenia ich do publicznego obrotu (od 2 do 3 miesięcy)

Kwity Depozytowe (ADR, GDR) To instrument finansowy, emitowany poza krajem, w którym spółka ma swoją siedzibę, na podstawie złożonych do depozytu akcji tej spółki.

ADR'y - to amerykańskie kwity depozytowe

GDR'y-to globalne kwity depozytowe

Jedna spółka może ustalić, np. 5 kwitów depozytowych, bądź z dwóch akcji jeden kwit (spółka sobie to sama ustala). W ten sposób spółka jest obecna na giełdach innych krajów

Warrant Subskrypcyjny

To instrument finansowy, który daje prawo do zakupu akcji nowej emisji w przyszłości po dziś ustalonej cenie. Jest przykładem instrumentu pochodnego

Wartość teoretyczna warrantu

W = (Pr - Pe) * X

Pr - cena rynkowa

Pe - cena emisyjna

X - ilość akcji do nabycia których uprawnia jeden warrant

Pe=40

X=2

K=5

Pr=48

Ustal wartość teoretyczną warrantu, jeśli po upływie roku cena rynkowa 1 akcji była równa 48zł.

W=(48-40)*2=16

Pr > Pe wtedy warrant ma wartość

Ustal zysk (stratę) posiadacza 20 warrantów, jeśli zdecyduje się na kupno nowych akcji. Cena rynkowa akcji 46zł.

Z=[(46-40)*2]*20-5*20=12*20-5*20=140

Rynek wtórny dzieli się na prywatny i publiczny. Prywatny (nieregulowany) -obrót instrumentami finansowymi ogranicza się do niewielkiego kręgu osób.

Rynek publiczny (regulowany) dzieli się na pozagiełdowy i giełdowy.

Rynek pozagiełdowy- może być prowadzony przez spółkę akcyjną, której jedynym przedmiotem działalności jest prowadzenie rynku pozagiełdowego. Kapitał podstawowy tej spółki musi wynieść minimum 7, 5 mln zł i musi ona uzyskać pozwolenie Komisji Nadzoru Finansowego.

W Polsce rynek pozagiełdowy tworzy CTO- Centralna Tabela Ofert, obecnie MTS-CeTo SA, w USA - NASDAQ

Rynek pozagiełdowy - cechy

Bardziej liberalne warunki dopuszczenia;

Mniej skomplikowany system upubliczniania wymaganych informacji finansowych;

Niższe koszty niż na rynku regulowanym.

4 XI 2008

Giełda papierów wartościowych - to odbywające się w odpowiednio zorganizowanej formie spotkania (lub inne formy komunikowania się) osób zainteresowanych kupnem i sprzedażą instrumentów finansowych po cenach zależnych od popytu i podaży.

Tradycje GPW w warszawie - W Polsce pierwsza giełda papierów wartościowych została utworzona w 1817 roku pod nazwą warszawska giełda kupiecka.

W roku 1938 na giełdzie obracano 130 papierami wartościowymi (akcjami i obligacjami).

Giełda wznowiła swoją działalność po zmianach systemowych w roku 1989.

W Warszawie została złożona przez Skarb Państwa, jako spółka akcyjna. Kapitał akcyjny spółki wynosi 41.979.000 złotych i jest podzielony na 59.970 akcji imiennych.

Akcjonariuszami Giełdy papierów wartościowych w warszawie S.A. są:

Skarb Państwa - 98, 80% udziału w kapitale zakładowym,

banki, domy maklerskie oraz emitenci papierów wartościowych - 1, 20% udziału w kapitale zakładowym.

Czynniki decydujące o wielkości giełdy:

Liczba notowanych akcji;

Kapitalizacja - wartość wszystkich notowanych akcji;

Wielkość obrotów na danej sesji giełdowej.

Liczba notowanych spółek na GPW (3 listopada 2008r)

RYNEK |

SPÓŁKI KRAJOWE |

SPÓŁKI ZAGRANICZNE |

RAZEM |

Podstawowy |

311 |

25 |

336 |

Równoległy |

31 |

0 |

31 |

razem |

342 |

25 |

367 |

Liczba notowanych spółek na GPW (14 listopada 2008r) - liczba spółek bez PDA

RYNEK |

SPÓŁKI KRAJOWE |

SPÓŁKI ZAGRANICZNE |

RAZEM |

Podstawowy |

297 |

20 |

317 |

Równoległy |

22 |

0 |

22 |

razem |

319 |

20 |

339 |

Liczba notowanych spółek na GPW (3 listopada 2008r) - kapitał w mld zł

RYNEK |

SPÓŁKI KRAJOWE |

SPÓŁKI ZAGRANICZNE |

RAZEM |

Podstawowy |

271,02 |

193,24 |

464,26 |

Równoległy |

1,07 |

0 |

1,87 |

razem |

272,89 |

193,24 |

466,13 |

Liczba notowanych spółek na GPW (14 listopada 2008r) - kapitał w mld zł

RYNEK |

SPÓŁKI KRAJOWE |

SPÓŁKI ZAGRANICZNE |

RAZEM |

Podstawowy |

521,86 |

296,90 |

318,76 |

Równoległy |

2,80 |

0 |

2,80 |

Razem |

524,66 |

296,90 |

821,56 |

Kapitalizacja GPW w Warszawie = 466, 13 mld zł na dzień 3 listopada 2008r.

WARSZAWA - 367

NEW YORK - 3000

LONDYN - 1700

Rynek na GPW w Warszawie

Podstawowy - Charakteryzuje się bardziej rygorystycznymi warunkami dopuszczenia do obrotu;

Równoległy - Warunki dopuszczenia do obrotu są łagodniejsze.

Segment na rynku akcji

250 plus - Akcje spółek o kapitalizacji przekraczającej 250 mln euro;

50 plus - Akcje spółek o kapitalizacji od 50 do 250 mln euro;

5 plus - Akcje spółek o kapitalizacji od 5 do 50 mln euro

Minus 5 plus - akcje spółek o kapitalizacji mniejszej niż 5 mln euro.

Lista alertów - akcje spółek groszowych, o dużej zmienności cen oraz spółki w stanie upadłości; spółki te nie będą brane pod uwagę przy wyliczaniu indeksów i będą przesuwane z notowań ciągłych do jednolitych.

SYSTEMY NOTOWAŃ NA GPW:

Notowania ciągłe - transakcje kupna i sprzedaży są przeprowadzane cały czas;

Notowania jednolite z dwoma (fixingami) - ustalenie kursu, po którym zostaną zawarte transakcje.

RODZAJE ZLECEŃ GIEŁDOWYCH:

Zlecenie kupna - Musimy podać nazwę spółki i ilość akcji, a także cenę (podajemy maksymalną cenę). Gdy na giełdzie będą ustalone mniejsze ceny to moje zlecenie będzie zrealizowane, a gdy większa to nie będzie;

Zlecenie sprzedaży - Limit ceny (określamy cenę minimalną).

ZASADY USTALANIA KURSU GIEŁDOWEGO:

Maksymalizacja obrotu;

Minimalizacja różnicy między liczbą akcji w zleceniach kupna i sprzedaży możliwych do realizacji po wyznaczonym kursie;

Minimalizacja różnicy między kursem określanym, a kursem odniesienia (z poprzedniej sesji giełdowej).

RODZAJE ZLECEŃ GIEŁDOWYCH:

Sposób określania ceny

PKC - „po każdej cenie” - takie zlecenie jest realizowane w całości natychmiast po wpłynięciu do systemu, po kolejno najlepszych cenach zgłoszonych wcześniej i niezrealizowanych zleceń przeciwstawnych.

PCR - „po cenie rynkowej” - takie zlecenie jest realizowane natychmiast po wpłynięciu do systemu, po cenie zgłoszonego wcześniej i niezrealizowanego najlepszego zlecenia przeciwstawnego. Jeżeli to zlecenie nie zostanie zrealizowane w całości - pozostała część przekształca się w zlecenie z limitem ceny równym kursowi, po którym została zrealizowana jego pierwsza część.

Termin ważności zleceń

Win - „ważne do pierwszego wykonania” - jest realizowane po ustalonym limicie ceny, przy czym gdy nie może zostać zrealizowane w całości, niezrealizowana część traci ważność.

WuA - „wykonaj lub anuluj” - jest realizowane po ustalonym limicie ceny, w całości, a gdy nie jest to możliwe jest anulowane.

Dodatkowe warunki

WUJ - „zlecenie z wielkością ujawnioną” - w arkuszu zleceń będzie widoczna tylko część zlecenia określona, jako wielkość ujawniona. Dopiero po jej wykonaniu pojawi się kolejna część ujawniona.

Tabele giełdowe - są publikowane każdego dnia

Wolumen obrotu - ile sztuk akcji zmieniło swojego właściciela

Wartość rynkowa - kapitalizacja spółki (ilość akcji wyemitowanych * ich cena)

NEW CONNECT

Jest nowym rynkiem akcji na GPW w Warszawie, przeznaczonych dla młodych, szybko rozwijających się przedsiębiorstw. Notowania odbywają się 20 sierpnia 2007r.

INDEKSY GIEŁDOWE

Indeksy giełdowe to syntetyczne mierniki, które w sposób zagregowany pokazują zmianę kursów akcji wchodzących w ich skład. Na ich podstawie można określić, w jakim kierunku zmierza giełda.

FUNKCJE INDEKSÓW GIEŁDOWYCH

Informacyjna

W sposób syntetyczny informują o sytuacji na giełdzie.

Decyzyjna

Pomaga podjąć decyzje o sposobie inwestowania.

RODZAJE INDEKSÓW GIEŁDOWYCH

Cenowe

Uwzględniają zmianę ceny akcji wchodzących w skład indeksu.

Dochodowe

Obok zmian cen uwzględniają także dochody z akcji np. dywidendę lub prawo poboru

PRZYKŁADY INDEKSÓW GIEŁDOWYCH

DOW JONES INDUSTRIAL AVERAGE (DJIA) - najstarszy indeks giełdowy, obliczany od 1886 roku dla 12 największych spółek przemysłowych notowań na giełdzie w Nowym Jorku. Od 1928 w jego skład wchodzi 30 największych spółek przemysłowych.

DOW JONES TRANPORTATION AVERAGE (DJTA) - wyznaczany dla 15 największych spółek transportowych na NYSE.

DOW JONES UTILITIES AVERAGE (DJUA) - wyznaczany dla 15 największych spółek użyteczności publicznej na NYSE.

DOM JONES COMPOSITE AVERAGE ( DJCA) - wyznaczany dla 65 spółek wchodzących w skład poprzednich trzech indeksów.

6 XI 2008

STARNDART & POOR`S 500- drugi najstarszy indeks giełdowy wyliczany od 1923 roku na NYSE. Obecnie w jego skład wchodzi 500 największych spółek: 400 przemysłowych, 40 użyteczności publicznej, 30 transportowych i 40 instytucji finansowych.

PRZYKŁADY INDEKSÓW GIEŁDOWYCH:

FTSE 100 - na giełdzie w Londynie

CAC - 40 - na giełdzie w Paryżu

IBEX - na giełdzie w Madrycie

DAX - na giełdzie we Frankfurcie

RTS - na giełdzie w Moskwie

NIKKEI - na giełdzie w Tokyo

HANG SENG - na giełdzie w Hongkongu

INDEKSY GPW W WARSZAWIE:

WIG - warszawski indeks giełdowy

Pierwszy indeks giełdowy, obliczany od 16 kwietnia 1991 roku. Jest indeksem dochodowym, tzn. przy jego wyliczaniu uwzględnia się ceny akcji jak i dochody z dywidend i praw poboru.

W skład indeksu wchodzą spółki spełniające następujące kryteria:

Liczba akcji w wolnym obrocie większa niż 10% wszystkich akcji spółki.

Kapitalizacja akcji większa od 1 mln euro.

WIG - 20

Indeks, w którego skład wchodzi 20 największych spółek (tpSA) notowanych na GPW. Notowany od 16 kwietnia 1994 roku.

Przy określaniu, które spółki uznać należy za największe bierze się pod uwagę dwa kryteria:

Kapitalizację

Wielkość obrotu

mWIG - 40 ( dla kolejnych 40 spółek)

Indeks kolejnych 40 największych spółek notowanych na GPW., po 20 spółkach wchodzących w skład indeksu WIG - 20.

sWIG - 80

Indeks kolejnych 80 największych spółek notowanych na GPW., po spółkach wchodzących w skład indeksu WIG - 20 i mWIG - 40.

INDEKSY BRANŻOWE:

Na GPW., wyliczane są również indeksy dla spółek tej samej branży, np.:

WIG - BANKI - dla banków

WIG - BUDOWNICTWO - dla firm budowlanych

WIG - SPOŻYWCZY - dla firm sektora spożywczego

Sposoby wybrania spółki, w które inwestować?!

- analiza techniczna - na podstawie wykresów.

- analiza fundamentalną - opiera się na fundamentach, te spółki, których sytuacja jest najlepsza. (sprawozdanie finansowe)

- analiza ekonometryczną - (modele ekonometryczne)

OBLIGACJE

To papier wartościowy potwierdzający zaciągnięcie pożyczki przez emitenta i zobowiązujący go do jej zwrotu w określonym czasie wraz z odsetkami.

Obligacja - podstawowe pojęcie:

Wartość nominalna - to przypisana do każdej pojedynczej obligacji kwota pieniędzy oznaczająca wielkość udzielonej pożyczki i podlegająca spłacie w dniu wykupu obligacji.

Dzień wykupu obligacji - to dzień, w którym zaciągnięta przez emitenta pożyczka w formie obligacji musi zostać zwrócona.

Obligacje: ze względu na sposób obliczania odsetek:

O stałym oprocentowaniu

Oprocentowanie jest stałe do dnia wykupu

O zmiennym oprocentowaniu

Do dnia wykupu oprocentowanie może się zmieniać

WIBOR - stopa, po której banki pożyczają sobie pieniądze.

Obligacje indeksowane: ze względu na sposób obliczania odsetek:

Są emitowane w przypadku wysokiej inflacji w celu zabezpieczenia przed realnym spadkiem wartości nominalnej obligacji. Wartość nominalną obligacji indeksowanych powiększa się w każdym roku o poziom inflacji.

OBLIGACJE ZEROKUPONOWE:

Odsetki nie są na bieżąco pobierane, lecz dopisywane do wartości nominalnej. W dniu wykupu posiadacz obligacji otrzymuje wartość nominalną oraz naliczone odsetki.

Obligacje nie są w ogóle oprocentowane, a korzyść inwestora wynika z różnicy w cenie nominalnej i emisyjnej. Takie obligacje sprzedawane są poniżej wartości nominalnej. „obligacje z dyskontem”.

Obligacje z dyskontem cena emisyjna jest < niż cena nominalna

Obligacje z premią cena emisyjna jest > niż cena nominalna

PODZIAŁ ZE WZGLĘDU NA PODZIAŁ EMISJI:

Wewnętrzna

Przeznaczone do sprzedaży wyłącznie wewnątrz kraju.

Zewnętrzna

Emitowane poza krajem emitenta i najczęściej w obcej walucie.

OBLIGACJE ZE WZGLĘDU NA EMITENTA:

Skarbowe (państwo)

Są emitowane przez skarb państwa w celu finansowania deficytu budżetowego.

Korporacyjne (przedsiębiorstwa)

Komunalne (gmina, jednostki samorządu terytorialnego)

Pierwsze polskie obligacje skarbowe - rok 1989 rok

Od 1999 roku rynek obligacji skarbowych dzieli się na:

Detaliczny

Przeznaczony głównie dla osób fizycznych; wartość nominalna obligacji jest równa 100zł

Hurtowy

Przeznaczony dla inwestorów instytucjonalnych, nominał obligacji wynosi 1000zł.

OBLIGACJE DETALICZNE:

Oszczędnościowe

Nie są przedmiotem na rynku wtórnym. (można przekazać je do szybszego wykupu, ale zostanie pobrana opłata manipulacyjna). Są sprzedawane przez Bank PKO BP S.A. obecnie dostępne są następujące rodzaje tych obligacji:

Wolnorynkowe

Są przedmiotem obrotu na rynku wtórnym. Obligacje hurtowe przeznaczone są głównie dla inwestorów instytucjonalnych. Obligacje hurtowe oferowane są do sprzedaży na rynku pierwotnym wyłącznie na przetargach organizowanych przez NBP - agenta emisji obligacji hurtowych. Pewnym ograniczeniem zakupu na tym rynku jest fakt, iż minimalna wielkość oferty musi wynieść 1 milion zł.

POLSKIE EUROOBLIGACJE:

Euroobligacje - to obligacje emitowane w walucie obcej i poza krajem emitenta. Pierwsze polskie euroemisje

OBLIGACJE KOMUNALNE:

Są emitowane przez jednostki samorządu terytorialnego w celu finansowania inwestycji infrastrukturalnych na terenie gminy, np. budowa oczyszczalni ścieków, modernizacja dróg, uzbrojenie terenów pod budownictwo itp. Przykłady: Kraków- 138mln, lublin - 90mln

OBLIGACJE KORPORACYJNE:

Są emitowane przez przedsiębiorstwa, jako alternatywa do innych sposobów pozyskiwania kapitału.

Ze względu na przywileje związane z zakupem wyróżnia się:

Obligacje zwykłe

Obligacje zamienne

To instrument finansowy, który dają prawo w określonym terminie (okres konwersji), zamiany wartości nominalnej obligacji na akcje ich emitenta. Obligacje zamienne są przykładem instrumentu hybrydowego, gdyż łączą w sobie cechy obligacji i akcji.

Obligacje z warrantem

Nabywca obligacji otrzymuje dodatkowo warrant, który uprawnia go do zakupu akcji nowej emisji w przyszłości po z góry ustalonej cenie.

CENY OBLIGACJI:

NOMINALNA

Kwota, która zostanie zwrócona nam w dniu wykupu.

RYNKOWA

Cena na rynku wtórnym, wyższa bądź niższa do wcześniej wymienionych.

EMISYJNA

Cena, po której obligacje zostają sprzedane.

CREDIT RATING:

System obiektywnego i niezależnego pomiaru ryzyka związanego z inwestowaniem w dłużne papiery wartościowe. Ocena ratingowa określa zdolność badanego podmiotu do terminowego i pełnego wywiązywania się z zaciągniętych zobowiązań.

Ocen ratingowych dokonują instytucje specjalnie w tym celu powołane. Są to zazwyczaj niezależne agencje doradztwa inwestycyjnego, wyspecjalizowane w analizach gospodarczych pod kątem oceny ryzyka niewypłacalności rozmaitych podmiotów.

AGENCJE CREDIT RATING:

Najbardziej znane agencje:

MOODY`S INVESTORS SERVICE LTD

STANDARD AND POOR`S CORPORATION (S&P)

FITCH IBCE

W Polsce mamy FITCH POLSKA

OCENA RATINGOWA:

Konkretna emisja dłużnych papierów wartościowych.

Lub

Podmiot (emitent dłużnych papierów wartościowych).

Obowiązuje zasada, że nigdy ocena danego podmiotu nie może być wyższa od oceny danego kraju!!!

OCENY PODZIELONE SĄ NA DWA POZIOMY:

-spekulacyjny (wysokie ryzyko)

-inwestycyjne (mniejszy poziom ryzyka)

|

S&P FITCH |

MOODY'S |

|

Poziom inwestycyjny |

AAA |

Aaa |

Wiarygodność kredytowa na najwyższym poziomie |

|

AA |

Aa |

Bardzo wysoka wiarygodność kredytowa |

|

A |

A |

Wysoka wiarygodność kredytowa |

|

BBB |

Bbb |

Dobra wiarygodność kredytowa |

Poziom spekulacyjny |

BB |

Bb |

Średnia wiarygodność kredytowa |

|

B |

B |

Niewystarczająca wiarygodność kredytowa |

|

CCC |

Ccc |

Możliwość niewywiązania się z zobowiązań |

|

CC |

Cc |

Bardzo duże zagrożenie spłaty |

|

C |

C |

Zagrożenie spłat / ewentualnie postępowanie upadłościowe |

|

D |

D |

Brak wiarygodności kredytowej |

|

Możemy mięć dodawane +/- |

A+ -> A3 A -> A2 A - -> A1 |

|

Polska w ocenie krajowej (A) a w międzynarodowej (A-).

Poznań 3A mobilna Moody`s

Bydgoszcz BBB pozytywna FITCH POLSKA

Woj. Mazowieckie A stabilna FITCH POLSKA

INSTRUMENTY POCHODNE

DERYWATY - instrumenty finansowe, które dają prawo lub obowiązek kupna lub sprzedaży instrumentu podstawowego (bazowego). W przyszłości po dziś ustalonej cenie. Wartość instrumentu pochodnego jest uzależniona od wartości instrumentu bazowego, na który został on wystawiony.

Instrumentem bazowym mogą być: akcje, towary, waluty, stopy procentowe, indeksy.

PODSTAWOWE RODZAJE INSTYTUCJI POCHODNYCH:

1) Kontrakty (forward/futures) - nakładają obowiązki

2) Opcje - dają prawa

Instrument finansowy, który daje nabywcy prawo kupna lub sprzedaży instrumentu podstawowego w przyszłości po dziś ustalonej cenie. Wystawca opcji ma obowiązek dostosować się do decyzji podjętej przez nabywcę.

Nabywca- pozycja długa! Wystawca- pozycja krótka!

- Opcja kupna - CALL! - prawo kupna instrumentu podstawowego

- Opcja sprzedaży - PUT! - prawo sprzedaży instrumentu podstawowego

|

Pozycja długa |

Pozycja krótka |

Opcja kupna |

Ma prawo kupna inst. Podstawowego. Ma kasę! |

Ma obowiązek sprzedaży inst. Podstawowego. Ma inst. Podstawowy. |

Opcja sprzedaży |

Ma prawo sprzedaży inst. Podstawowego. Ma inst. Podstawowy. |

Ma obowiązek kupna inst. Podstawowego. Ma kasę! |

- OPCJA Z POKRYCIEM

Są zabezpieczone instrumentem bazowym

- OPCJA BEZ POKRYCIA

Nie jest zabezpieczona instrumentem bazowym

POJĘCIA ZWIĄZANE Z OPCAJMI!!!

POZYCJA DŁUGA - (NABYWCA OPCJI) - POZYCJA KRÓTKA (WYSTAWCA)

TERMIN WYKONANIA - CZAS, W KTÓRYM OPCJA MOŻE BYĆ ZREALIZOWANA

TERMIN WYGAŚNIĘCIA OPCJI - DZIEŃ, PO, KTÓRYM OPCJA NIE MOŻE BYĆ JUŻ WYKONANA.

ZE WZGLĘDU NA ZREALIZOWANIE:

Opcja europejska - może być zrealizowana tylko w dniu wygaśnięcia opcji

Opcja amerykańska - może być zrealizowana w dowolnym momencie do dnia wygaśnięcia.

CENY ZWIĄZANE Z OPCJĄ

- cena wykonania - cena, po której transakcja zostanie zrealizowana w przyszłości jest stała.

- cena instrumentu podstawowego - cena instrumentu, na który wystawiony została opcja, zmienia się w czasie.

- cena opcji - (przychód dla wystawcy, koszt dla nabywcy), jest uzależniona od dwóch wcześniejszych cen. Cena opcji = premia.

JAK ZAROBIĆ NA OPCJACH:

Nabywamy opcję i ją realizujemy

Spekulacja - kupić taniej sprzedać drożej

18 XI 2008

Przykład do podpunktu a

Wystawiono europejskie opcje kupna (opcja sprzedaży) na akcje spółki X o wartości bazowej 50 PLN i terminie wykupu 6 miesięcy. Za zawarcie transakcji nabywca zapłacił 5 PLN. Wyznacz profile zysku i straty inwestorów zajmujących pozycje długą i krótką w zależności od ceny rynkowej akcji. Kiedy inwestor będzie się decydować na zawarcie transakcji?

Wb = 50 Premia = 5

Z = (Pr - Wb) - Premia

Korzystamy z opcje wówczas, gdy Pr > Wb

Pr - cena rynkowa

Zajmujemy długą pozycję na opcje kupna w przypadku, kiedy przewidujemy wzrost ceny akcji na rynku.

Wystawca opcji jest w gorszej sytuacji. On może zrobić tylko tyle ile wynosi premia, a strata jest nieograniczona. Inwestor przewiduje, że będzie stabilizacja cen lub niewielka strata.

W dwóch powyższych przypadkach wykresy są do siebie symetryczne

Z = (Wb - Pr) - Premia

Korzystamy z akcji wówczas, gdy Pr < Wb

Inwestor zajmuje taką pozycje, gdy przewiduje spadek cen

Inwestor zajmuje taką pozycję, gdy przewiduje niewielki wzrost lub stabilizacje cen.

Jeżeli warto skorzystać z opcji to mówimy, że opcja jest w cenie (In the many)

Jeżeli nie warto skorzystać z opcji to wówczas mówimy, że opcja nie jest w cenie (out of many)

W sytuacji, kiedy cena rynkowa jest równa wartości bieżącej mówimy wówczas, że opcja jest po cenie (at the many)

Cena opcji składa się z dwóch wielkości

Wartość teoretyczna

Dla opcji kupna Pr - Wb

Dla opcji sprzedaży Wb - Pr

Wartość czasowa

Wynika z tego ze do dnia wygaśnięcia opcji istnieje prawdopodobieństwo, że cena rynkowa instrumentu podstawowego może zmienić się tak, że opcja stanie się opcją w cenie.

wartość

czasowa

Dzień wygaśnięcia t

Przykład drugi do podpunktu b

Inwestor dysponuje wolną kwotą w wysokości 5 000 PLN, które może zainwestować w akcje spółki X lub opcje kupna 100 akcji spółki X o wartości bazowej równej 45 PLN. Wiadomo, że w dniu 10 października cena rynkowa akcji spółki X wynosi 50 PLN, a cena opcji 500 PLN. Porównaj, jaki zysk / strata może osiągnąć inwestor przy kupnie akcji i przy kupnie opcji, jeżeli:

W dniu 10 listopada cena akcji wynosi 56 PLN, a cena opcji jest równa jej wartości teoretycznej

10 X |

10 XI |

Akcje |

|

Pakcji = 50 zł Akcje = 100 szt. * 50 zł = 5 000 |

Pakcji = 56 Akcje = 100 szt. * 56 = 5 600 |

Z = 600

|

|

Opcje |

|

Popcji = 5 * 100 = 500 zł Opcje = 10 szt. * 500 zł = 5 000 |

Popcji =(56 - 45) * 100 = 1 100 Opcje = 10 szt * 1 100 = 11 000 |

Z = 6 000

|

|

W dniu 10 listopada cena akcji wynosi 47 PLN, a cena opcji jest równa jej wartości teoretycznej

10 X |

10 XI |

Akcje |

|

Pakcji = 50 zł Akcje = 100 szt. * 50 zł = 5 000 |

Pakcji = 47 Akcje = 100 szt. * 47 = 4 700 |

Z = - 300

|

|

Opcje |

|

Popcji = 5 * 100 = 500 zł Opcje = 10 szt. * 500 zł = 5 000 |

Popcji =(47 - 45) * 100 = 200 Opcje = 10 szt. * 200 = 2 000 |

Z = - 3 000

|

|

Opcje walutowe:

Pewien polski przedsiębiorca otrzyma od swojego niemieckiego kontrahenta za trzy miesiące zapłatę za sprzedane towary w wysokości 100 000 euro. W momencie wystawienia faktury kurs euro do złotówki kształtował się na poziomie 1:4. W jaki sposób wykorzystać transakcje opcyjną do zabezpieczenia się przed niekorzystną zmiana kursu walutowego?

400.000PLN umocnienie się waluty 390.000PLN

1:4 1:3,9

100.000 euro strata 10.000 PLN

Pozycja długa na opcji sprzedaży - ma prawo sprzedać po kursie 4.0!

1:4.1 - w takim przypadku rezygnujemy i idziemy sprzedać na giełdzie po aktualnej cenie.

Opcje walutowe- nie są dostępne na giełdzie papierów wartościowych, w ich sprawie idzie się bezpośrednio do banków.

OPCJE NA INDEKS

Obstawianie jak indeks będzie się kształtował w przyszłości.

Obecnie opcja na indeks istnieje u nas tylko na WIG - 20.

Opcja kupna na WIG - 20:

WIG - 20 WB = 1800

Przewidujemy, że indeks wzrośnie.

I jeżeli dobrze przewidzieliśmy i np. będzie 2000 to jesteśmy wyżej o 200 pp i za każdy pp dostaniemy 10 zł, czyli 200 * 10 zł = 2000zł czystego zysku.

Źle przewidzieliśmy:

Indeks spadł do 1750

To jest opcja kupna wiec jak jest niższa to nic nie zapłacimy, ale też nic nie dostaniemy.

Opcja sprzedaży na WIG - 20:

Kupimy to, jeśli będziemy spodziewali się spadków.

Jeśli indeks spadłby do 1710 to bylibyśmy o 90pp do przodu * 10zł = 900zł

3) Kontrakty SWAP

Kontrakty terminowe dzielą się na:

W przypadku k. terminowych nakładany jest obowiązek na obie strony.

K. FOWARD

To instrument finansowy, którego nabywca zobowiązuje się do kupna a wystawca zobowiązuje się do sprzedaży instrumentu podstawowego przyszłości po dziś ustalonej cenie. Przy wystawianiu kontraktu, forward cena jego jest ustalana w taki sposób, aby bieżąca wartość kontraktu była równa zero.

K. FUTURES

RÓŻNICE MIĘDZY KONTRAKTAMI, FORWARD I FUTURES

Kontrakt forward:

Występuje w obrocie poza giełdowym

Są kontraktami niestandaryzowanymi

Zawarcie kontraktu nie wymaga wniesienia depozytu

Rozliczenie kontraktu następuje w dniu jego wygaśnięcia

Ryzyko w kontrakcie ponoszą obie strony kontraktu

W większości przypadków dochodzi do wymiany instrumentu bazowego

Kontrakt futures:

Występuje na giełdzie

Są kontraktami standaryzowanymi

Zawarcie kontraktu wymaga wniesienia depozytu

Kontrakty rozliczane są każdego dnia przez Izbę Rozliczeniową

Ryzyko w kontrakcie przejmuje giełda

W większości przypadków nie dochodzi do wymiany instrumentu bazowego.

Przykład:

Zawarto kontrakt forward na zakup akcji spółki X za 6 miesięcy po cenie 50 PLN za sztukę. Wyznacz profile zysku i straty inwestorów zajmujących pozycję długą i krótką w zależności od ceny rynkowej akcji. Kiedy inwestorzy będą decydować się na zawarcie transakcji?

Rysunki!

Pozycja długa

60 = 10

Zysk = Pr - WB

WB = 50 zł

Mamy obowiązek kupna

Pozycja krótka

Mamy obowiązek sprzedaży

70 = 20

Rynek finansowy - wykład

dr Piotr Prewysz - Kwinto

Strona | 27

![]()

g1=6%

g2=3%

Pr

Pr

Wyszukiwarka

Podobne podstrony:

Finanse Rynek finansowy czeki 8 (str 6)

Rekomendacje, Rynek Finansowy, Fierla

RYNEK KR++ĹTKOTERMINOWYCH PAPIER++ĹW KOMERCYJNYCH, rynki finansowe

rynki finansowe - test, NAUKA, [Rynek Kapitałowy]

Rynek finansowy notatki z ćwiczeń 2

Finanse Rynek pieniezny i kap dodatkowe zadania (str 7) id 1

Pytania powtrkowe z rynkw finansowych, Rynek kapitałowy i pieniężny

rynek kapitałowy (10 str)(1), Bankowość i Finanse

materialy rynek finansowy, zarządzanie

Międzynarodowy rynek finansowy, Międzynarodowe Organizacje Finansowe

Rynek Finansowy2, Ekonomia

Rynki finansowe- I zestaw pyta, Rynek kapitałowy i pieniężny

9 Strategia, portfel, rynek, produkt, finanse

rynek kapitalowy i pieniężny(1), Bankowość i Finanse

rynek walutowy, Finanse, Finanse

Rynek finansowy - wykład, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Rynek finansowy L.

Notatki do kolokwium 2 (poprzednie lata 1), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość,

Rynek depozytowo-kredytowy - teoria, rynki finansowe

Rynek finansowy (19 stron) L7S3ITLSVY5UWL4VXQXPLVPHK7VJKOPDP4JU2BA

więcej podobnych podstron