![]()

Różnice pomiędzy rachunkowością finansową a zarządczą

Kryterium porównawcze |

Podsystem rachunkowości |

|

|

Rachunkowość finansowa |

Rachunkowość zarządcza |

Cel (ze względu na potrzeby informacyjne) |

zaspokajanie potrzeb informacyjnych odbiorców zewnętrznych (zewnętrzna funkcja informacyjna); |

zaspokajanie potrzeb informacyjnych odbiorców wewnętrznych (wewnętrzna funkcja informacyjna); |

Odbiorcy informacji |

odbiorcy spoza jednostki: inwestorzy (obecni i potencjalni), kredyto- i pożyczkodawcy, kontrahenci, urzędy skarbowe i inne agendy rządowe, społeczności lokalne, pracownicy; |

odbiorcy wewnętrzni: właściciele, różne szczeble i ogniwa zarządzania; |

Cechy informacji |

wiarygodność, rzetelność, dokładność, sprawdzalność, kryterium „prawdy absolutnej”; |

istotność, szybkość, kryterium „prawdy względnej”; |

Wymiar czasowy informacji (horyzont czasowy) |

informacje dotyczące przeszłych zdarzeń (ex post); |

informacje dotyczące przeszłości i przyszłości (ex post i ex ante); |

Częstotliwość pozyskiwania informacji |

regularność, ścisła periodyzacja w czasie; |

zróżnicowana, zależnie od potrzeb; |

Zakres uregulowań i charakter |

obligatoryjny, regulowany przepisami prawa bilansowego i podatkowego, oraz innymi aktami prawnymi; |

dobrowolny - brak regulacji prawnych; |

Metody i zasady prowadzenia |

metody specyficzne, tj. metoda bilansowa, podwójny zapis; stabilność, jednolitość; |

metody różne, w zależności od potrzeb i sytuacji decyzyjnych, elastyczność, brak ujednoliconych zasad; |

Postać |

urządzenia ewidencyjne zgodne z planem kont, ściśle określona forma sprawozdania; |

postać dowolna - konta, tabele, arkusze, raporty i sprawozdania dostosowane do potrzeb; |

PORÓWNANIE RACHUNKU KOSZTÓW PEŁNYCH Z RACHUNKIEM KOSZTÓW ZMIENNYCH

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

|

|

RACHUNEK KOSZTÓW PEŁNYCH

ZALETY :

przystosowany do wymogów zewnętrznej sprawozdawczości finansowej,

zapewnia lepszą kalkulację kosztu wytworzenia produktu,

uwypukla znaczenie kosztów stałych,

zapewnia realność odzwierciedlenia wyniku finansowego w długich okresach,

eliminuje wpływ sezonowości na wynik,

jest przydatny w podejmowaniu decyzji długookresowych,

umożliwia kontrolę procesów produkcji

WADY:

dzieli koszty pośrednie według kluczy co prowadzi do deformacji informacji kosztowej,

pomija grupowanie kosztów w przekroju ośrodków odpowiedzialności, według stopnia ich zmienności i zakresu kontrolowania,

jest mało przydatny do podejmowania decyzji w krótkim okresie.

RACHUNEK KOSZTÓW ZMIENNYCH

ZALETY :

dostarcza użytecznej informacji do podejmowania decyzji krótkookresowych w jednostce,

szybciej pokazuje wpływ zmian w wielkości sprzedaży na wynik operacyjny,

zmniejsza wpływ zapasów na wynik finansowy,

produktom przypisywane są tylko te koszty, które łatwo zidentyfikować w odniesieniu do jednostki produktu co sprzyja ich kontroli,

WADY:

w praktyce występują trudności z podziałem kosztów na stałe i zmienne,

skraca horyzont czasowy w podejmowaniu decyzji - nie jest przydatny w podejmowaniu decyzji długookresowych,

powoduje skupienie uwagi na marży brutto (nadwyżce przychodów nad kosztami zmiennymi), co może prowadzić do niedowartościowania rangi kosztów stałych,

nieprzydatny (w czystej postaci) dla celów sprawozdawczości zewnętrznej.

ANALIZA „KOSZT - WOLUMEN - ZYSK”

Objaśnienia podstawowych oznaczeń używanych we wzorach:

Q - ilość sprzedaży (produkcji),

c - cena jednostkowa

S - przychody ze sprzedaży,

kc, kz - jednostkowy koszt całkowity, zmienny (odpowiednio)

KC - koszty całkowite,

KZ - koszty zmienne (kz x Q)

KS - koszty stałe,

MB = MNP (= Q x mb) - całkowita marża na pokrycie (marża brutto w rachunku kosztów zmiennych),

mb (= c - kz) - jednostkowa marża brutto (jednostkowa marża na pokrycie),

Q0 - ilość sprzedaży w punkcie krytycznym (ilościowy próg rentowności),

S0 - przychody ze sprzedaży w punkcie krytycznym (wartościowy próg rentowności),

Z - zysk operacyjny (brutto),

Zn - zysk netto.

Próg rentowności dla jednego asortymentu

Ilościowy próg rentowności (jednoasortymentowy)

![]()

Wartościowy próg rentowności (jednoasortymentowy)

![]()

Próg rentowności przy produkcji niejednorodnej (wieloasortymentowej)

Sposób 1

Analiza syntetycznej relacji „koszty - wolumen - zysk” (analiza w aspekcie skumulowanej marży pokrycia) - stosowana, gdy koszty stałe są kosztami wspólnymi wszystkich asortymentów. Idea tej metody opiera się na założeniu stałej struktury sprzedaży i wprowadzeniu jednostki umownej (kompleksowej, „koszyka dóbr”).

Przyjmuje się tu zatem, że:

![]()

, ![]()

, zaś ![]()

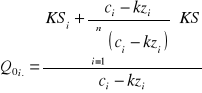

ilościowy próg rentowności dla jednostki kompleksowej („koszyka dóbr”) - Q0 J.K.:

gdzie:

![]()

- marża średnioważona,

ui - udział sprzedaży i-tego asortymentu w całkowitej sprzedaży.

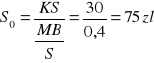

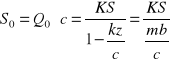

wartościowy próg rentowności dla (dla „koszyka dóbr”) - S0 J.K.,

![]()

![]()

gdzie:

![]()

- cena średnioważona (waga - udział wolumenu sprzedaży i-tego asortymentu w całości sprzedaży).

Sposób 2

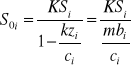

Jeśli wszystkie koszty stałe można przypisać poszczególnym asortymentom (nie ma kosztów stałych wspólnych) to segmentowe progi rentowności ustala się według następujących formuł:

próg ilościowy:

![]()

gdzie:

Q0i - próg ilościowy i-tego asortymentu,

KSi - koszty stałe i-tego asortymentu,

ci - cena i-tego asortymentu,

kzi - koszt zmienny i-tego asortymentu.

![]()

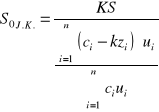

próg wartościowy:

gdzie:

mbi - marża na pokrycie i-tego asortymentu,

pozostałe oznaczenia - jak wyżej.

Sposób 3

Jeśli część kosztów stałych można przypisać asortymentom (KSi), zaś część stanowi koszty stałe wspólne (KS) to marża na pokrycie danego asortymentu powinna zapewnić pokrycie kosztów stałych asortymentu i części kosztów wspólnych. Część tą ustala się w stosunku do udziału marż jednostkowych poszczególnych asortymentów w sumie marż.

Ilościowy próg rentowności:

gdzie: oznaczenia - jak wyżej.

wartościowy próg:

Wy 6 - Analiza wrażliwości zysku (wybrane zagadnienia)

DŹWIGNIA OPERACYJNA

Przykład 1 (dźwignia operacyjna a ryzyko operacyjne)

Na rynku działają dwie jednostki A i B, których przychody ze sprzedaży i zyski są takie same. Różnią się natomiast strukturą kosztów. Poniżej zaprezentowano rachunki wyników obydwu jednostek w oparciu o rachunek kosztów zmiennych (w tys. zł):

|

Firma A |

Firma B |

A. Przychody ze sprzedaży |

100 |

100 |

B. Koszty zmienne |

60 |

30 |

C. Marża na pokrycie (A-B) |

40 |

70 |

D. Koszty stałe |

30 |

60 |

E. Wynik operacyjny (C-D) |

+ 10 |

+ 10 |

Przeanalizować zmianę wyniku przy założeniu: a) 10%- wego wzrostu przychodów, b) 10%-owego spadku przychodów.

Działalność której z jednostek narażona jest na większe ryzyko operacyjne i dlaczego?

Rozwiązanie:

Firma A

Wyszczególnienie |

obecnie |

a) |

b) |

A. Przychody ze sprzedaży |

100 |

110 |

90 |

B. Koszty zmienne |

60 |

66 |

54 |

C. Marża na pokrycie (A-B) |

40 |

44 |

36 |

D. Koszty stałe |

30 |

30 |

30 |

E. Wynik operacyjny (C-D) |

+ 10 |

+ 14 |

+ 6 |

Firma B

Wyszczególnienie |

obecnie |

a) |

b) |

A. Przychody ze sprzedaży |

100 |

110 |

90 |

B. Koszty zmienne |

30 |

33 |

27 |

C. Marża na pokrycie (A-B) |

70 |

77 |

63 |

D. Koszty stałe |

60 |

60 |

60 |

E. Wynik operacyjny (C-D) |

+ 10 |

+ 17 |

+ 3 |

Wnioski:

Zysk firmy B, która odznacza się większym udziałem kosztów stałych w strukturze kosztów jest bardziej wrażliwy na wahania wielkości sprzedaży. Natomiast zysk firmy A, gdzie koszty stałe mają mniejszy udział w strukturze jest mniej wrażliwy na wahania wielkości sprzedaży.

Im wyższy udział kosztów stałych w kosztach operacyjnych, tzn. im słabiej wielkość kosztów reaguje na spadek sprzedaży, tym mniejsza jest ich elastyczność i przedsiębiorstwo narażone jest na wyższy stopień ryzyka operacyjnego.

W firmie B silniej działa dźwignia operacyjna.

Przykład 2 (dźwignia operacyjna a marża bezpieczeństwa)

W oparciu o dane wyjściowe dla firmy A (z przykładu 6) przeanalizować, jak zmieni się wynik operacyjny jeśli przychody ze sprzedaży kształtowałyby się na poziomie (w tys zł): a) 75, b) 90, c) 120.

Obliczyć stopień dźwigni operacyjnej oraz względną marżę bezpieczeństwa dla każdego poziomu sprzedaży.

Rozwiązanie:

Analizę warto rozpocząć od obliczenia wartościowego progu rentowności wg wzoru (7) (wskaźnik marży na pokrycie wyznaczony został na podstawie wielkości całkowitych marży i przychodu i jest on taki sam dla każdego poziomu sprzedaży):

Wnioski:

W progu rentowności nie można ustalić stopnia dźwigni operacyjnej, ponieważ zysk równy jest 0.

Stopień dźwigni operacyjnej jest inny dla każdego poziomu sprzedaży i maleje wraz z oddalaniem się od progu rentowności (po jego przekroczeniu) przy jednoczesnym wzroście marży bezpieczeństwa.

Wskaźnik dźwigni operacyjnej jest odwrotnością marży bezpieczeństwa, co można zapisać następująco:

![]()

Wybrane fragmenty wy 6 - Analiza wrażliwości …

Mnożniki zysku

Mnożnik zysku mierzy wpływ poszczególnych składników analizy na zysk operacyjny. Informuje o ile procent zmieni się zysk operacyjny, jeśli analizowany składnik zmieni się o 1%.

![]()

gdzie:

Mz - mnożnik zysku

Z - zysk operacyjny (we wzorze chodzi o procentową zmianę zysku)

Y - badany element kształtujący zysk (we wzorze chodzi o procentową zmianę tego czynnika)

Poniżej znajdują się przykłady dot. mnożników - numeracja zgodna z numeracją na wykładzie:

Przykład 3 (wyznaczanie mnożników zysku)

Jednostka produkuje i sprzedaje jeden wyrób. Obecnie sprzedaż kształtuje się na poziomie 200 szt., cena wynosi - 500 zł, koszty jednostkowe zmienne to 300 zł (z czego 200 zł to koszt jednostkowy materiałów a 100 zł - robocizny). Koszty stałe okresu wynoszą 20 000 zł (z czego 10 000 to koszty wydziałowe, 6 000 - to koszty zarządu i 4 000 to koszty sprzedaży). Obliczyć mnożniki zysku.

Rozwiązanie:

Rachunek zysków i strat w punkcie wyjścia:

Mnożnik zysku dla liczby sprzedanych wyrobów

Zakładamy np. 10% wzrost wolumenu - czyli o 20 szt. i sporządzamy rachunek wyników pro forma:

![]()

Mnożnik zysku dla ceny sprzedaży

Zakładamy np. 10% wzrost ceny - czyli nowa cena wynosiłaby 550 zł i sporządzamy rachunek wyników pro forma:

![]()

Mnożnik zysku dla materiałów bezpośrednich

Zakładamy np. 10% wzrost kosztu jednostkowego materiałów bezpośrednich - czyli będą one wynosiły 220 zł i sporządzamy rachunek wyników pro forma:

![]()

Analogicznie zostały policzone pozostałe mnożniki.

Dla kosztów płac bezpośrednich: - 1,0

Dla kosztów stałych wydziałowych: - 0,5

Dla kosztów stałych zarządu: - 0,3

Dla kosztów stałych sprzedaży: - 0,2

Przykład 4 (wykorzystanie mnożników zysku)

W oparciu o dane i obliczenia do przykładu 3 ustalić, jak zmieni się zysk firmy przy założeniu, że każdy z badanych elementów zmieni się o 5%?

Rozwiązanie

![]()

Wiedząc, że:

Tabela Charakterystyka metod budżetowania

Kryterium |

Metoda |

Charakterystyka |

Zalety |

Wady |

Podstawa przyjęta do ustalania wielkości budżetowanych |

Budżetowanie przyrostowe |

polega na aktualizowaniu wartości budżetów z poprzedniego okresu; korekta odbywa się w oparciu o określone wskaźniki (np. inflacji, wzrostu specyficznych kosztów) lub uwzględnia się inne zmiany (np. w zatrudnieniu) |

|

|

|

Budżetowanie „od zera” |

to szacownie wielkości w budżetach od nowa, bez opierania się na poprzednich budżetach |

|

|

Zakres uczestnictwa pracowników w procesie tworzenia budżetu |

Budżetowanie odgórne |

polega na tworzeniu budżetów przez menedżerów wyższego szczebla z niewielkim udziałem kierowników szczebla operacyjnego

|

|

|

|

Budżetowanie oddolne (partycypacyjne) |

w opracowaniu budżetów biorą udział kierownicy wszystkich szczebli a czasem i załoga; jest z reguły bardziej realny i akceptowalny; wada - pewne wielkości mogą być subiektywnie określone przez osoby odpowiedzialne; to podejście jest odpowiednie dla jednostek dużych i średnich o złożonej strukturze wewnętrznej |

|

|

Częstotliwość tworzenia budżetu |

Budżetowanie kroczące (ciągłe) |

polega na okresowej aktualizacji budżetu, wymaga ciągłego korygowania (urealniania) założeń budżetu w oparciu o wielkości zrealizowane w okresach poprzednich tak aby budżet obejmował zawsze ten sam okres czasu (np. 12 miesięcy)

|

|

|

|

Budżetowanie niemające charakteru kroczącego (konwencjonalne) |

polega na przygotowaniu budżetu na okres jednego roku;

|

|

|

![]()

![]()