„Centralnym bankiem państwa jest Narodowy Bank Polski. Przysługuje mu wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki pieniężnej. Narodowy Bank Polski odpowiada za wartość polskiego pieniądza.”

Konstytucja RP (Art. 227, ust.1)

Polityka pieniężna (monetarna) stanowi, obok polityki fiskalnej, zasadniczy filar makroekonomicznej polityki państwa. W zamierzeniu oddziałuje na stopy procentowe i kursy walutowe, a bardziej ogólnie na warunki na rynkach finansowych i ich powiązania z gospodarką realną. Polityka monetarna ma na celu zapewnienie stabilności cen.

Polityka pieniężna jest realizowana przez bank centralny, a jej celem jest zapewnienie równowagi pieniężnej w gospodarce oraz zapobieganie i zwalczanie inflacji, co powinno prowadzić do długofalowego wzrostu gospodarczego. Wyróżnić można dwa, ogólnie panujące standardy polityki monetarnej:

prymat antyinflacyjny, czyli dbałość o stabilny poziom cen poprzez kontrolę podaży pieniądza na rynku,

autonomiczny charakter instytucji sprawujących politykę pieniężną - niezależność banku centralnego od rządu, parlamentu i wszelkich grup interesów.

Działania, jakie podejmuje bank centralny mają na celu oddziaływanie na podaż pieniądza w gospodarce, a także na kształtowanie się stóp procentowych stosowanych przez banki komercyjne. Poziom tych stóp procentowych powinien być spójny z realizacją celu antyinflacyjnego.

Polityka monetarna dzieli się na:

ekspansywną (miękką) - jej celem jest zwiększenie podaży pieniądza. Realizowana jest przez obniżenie stóp procentowych: lombardowej i redyskontowej, zakup papierów wartościowych na otwartym rynku, obniżenie wskaźnika rezerw obowiązkowych. Prowadzi to do potanienia kredytu i zwiększenia akcji kredytowych przez banki komercyjne i wzrostu podaży pieniądza. Kiedy łatwiej jest zaciągnąć kredyt na potrzeby produkcyjne lub konsumpcyjne, ludzie wydają więcej pieniędzy i popyt wzrasta, co może prowadzić do wzrostu produkcji i spadku bezrobocia. Ekspansywnej polityce monetarnej towarzyszyć może jednak wzrost cen.

restrykcyjną (twardą) - realizowana jest poprzez podwyżkę stóp procentowych, podwyższenie wskaźnika rezerw obowiązkowych, sprzedaż lub emisję papierów wartościowych. Prowadzi to do obniżenia podaży pieniądza, spadku popytu oraz wzrostu bezrobocia, a także zahamowania inflacji.

Cele strategiczne polityki pieniężnej:

To cele ogólne odnoszące się do gospodarki, jako całości. Może to być utrzymywanie wysokiej koniunktury i zatrudnienia, czy też walka z inflacją lub deflacją. Wybór samego celu pozostaje w ścisłym związku z przyjętą koncepcją roli pieniądza oraz banku centralnego. Ogniwem pośrednim między zmianą podaży pieniądza a zmianą popytu globalnego jest stopa procentowa.

Cele pośrednie polityki pieniężnej:

poziom stopy procentowej - bank centralny wpływa na ogół stóp procentowych prowadząc operacje otwartego rynku, redyskontując weksle i udzielając kredytów pod zastaw płynnych papierów wartościowych.

podaż pieniądza - wybór tego celu pozostaje w ścisłym związku z narastaniem monetarystycznym, ponieważ to właśnie monetaryści uważają, że stabilizacja podaży pieniądza oznacza stabilizację gospodarki zarówno od strony popytu globalnego, jak i podaży globalnej.

Cele operacyjne polityki pieniężnej:

Przestrzeganie reguł i zasad w czasie realizacji celów pośrednich wymaga od banku centralnego wypełnienia szczegółowych celów operacyjnych. Są to przede wszystkim:

prawidłowa wysokość bazy monetarnej,

odpowiedni poziom stopy procentowej rynku pieniężnego.

Stopa procentowa stanowi jedną z najważniejszych zmiennych decydujących o funkcjonowaniu gospodarki rynkowej. Jest także jednym z podstawowych instrumentów polityki pieniężnej. Jej poziom wpływa na decyzje gospodarstw domowych podejmowanych w zakresie alokacji zasobów pieniężnych pomiędzy bieżącą konsumpcją a oszczędnościami. Stopa procentowa wpływa na decyzje podmiotów gospodarczych w zakresie powiększania ich majątku produkcyjnego poprzez nakłady inwestycyjne, tym samym wpływa na rozmiary produkcji, inwestycji oraz zatrudnienia.

Stopa procentowa w sposób najbardziej ogólny może być zdefiniowana jako miernik przychodu, jaki przysługuje posiadaczowi kapitału z racji udostępnienia go innym. Stopa procentowa jest zazwyczaj wyznaczana w stosunku rocznym. Stopa dyskontowa, jak i stopa zwrotu są szczególnymi przypadkami stopy procentowej - wyznaczają one minimalną efektywność działalności gospodarczej, a szczególnie minimalną efektywność inwestycji. W wyniku tego następuje uruchomienie mechanizmu wymuszającego poprawę efektywności gospodarowania lub eliminowanie nieefektywnej działalności gospodarczej. Tak, więc stopa procentowa działa jak sito czy też inne urządzenie selekcjonujące: odsiewa gorsze projekty inwestycyjne, co pozwala na najlepsze wykorzystanie ograniczonych funduszy inwestycyjnych.

Stopy procentowe dzielimy na krótkoterminowe, czyli związane z operacjami zawieranymi na okres nie przekraczający jednego roku oraz na długoterminowe dla operacji na okres dłuższy niż jeden rok. Stopy procentowe krótkoterminowe występują na rynku pieniężnym. Najważniejsze krótkoterminowe stopy procentowe to stopy procentowe banku centralnego.

Stopa procentowa silnie wpływa na realne procesy gospodarcze, a polityka stóp procentowych jest jednym z najstarszych i jednocześnie jednym z najbardziej kontrowersyjnych narzędzi oddziaływania banku centralnego na gospodarkę. Polityka ta nie jest z reguły celem samym w sobie, tzn. bank centralny nie dąży do utrzymania w dłuższym okresie czasu określonego poziomu stopy procentowej, lecz oddziałuje na poziom i strukturę stóp procentowych w taki sposób, aby osiągnąć pożądany stopień realizacji ostatecznych celów polityki gospodarczej, za które uznawane są zwłaszcza wskaźniki inflacji oraz wzrostu gospodarczego.

Zatem jak bank centralny oddziałuje na gospodarkę rynkową za pomocą stopy procentowej? Tradycyjnym kanałem oddziaływania jest kanał stóp procentowych. Poniższy uproszczony schemat przedstawia mechanizm oddziaływania stopy procentowej na podmioty gospodarki rynkowej, a w konsekwencji na produkt krajowy brutto czy zjawisko inflacji:

Źródło: W.Wąsowski: „Odsetki w banku”, Warszawa 2000

Bank centralny manipulując poziomem podstawowych stóp procentowych, wpływa na krótkoterminowe stopy rynku międzybankowego, a te z kolei oddziałują na wysokość oprocentowania kredytów i depozytów w bankach komercyjnych. Jednak skuteczność polityki stóp procentowych banku centralnego w realizacji celów ostatecznych jest już ograniczana na wstępie przez fakt, iż nakierowana jest ona na modyfikację decyzji „pośredników finansowych” (głównie banków komercyjnych), nie zaś podmiotów, od których w ostatecznym rozrachunku zależy poziom inflacji czy skala aktywności gospodarczej (przedsiębiorstw, gospodarstw domowych). Bank komercyjny, kształtując stopy procentowe, powinien wziąć pod uwagę rynkowe stopy procentowe. Impulsem jest zmiana stóp procentowych banku centralnego. Z reguły banki komercyjne przy ustalaniu wysokości oprocentowania depozytów kierują się wysokością stopy lombardowej banku centralnego. Jeśli chodzi o kredyty, to wysokość ich oprocentowania kształtuje się pod wpływem rynku międzybankowego. Nadpłynność w sektorze bankowym może powodować, że reakcja banków na stopy procentowe banku centralnego może być słaba ze względu na konkurencję między bankami. Lider rynku, zwłaszcza w warunkach nadpłynności w systemie bankowym może prowadzić własną politykę stopy procentowej. W takim przypadku poziom stóp procentowych pozostałych banków jest reakcją na zmiany lidera rynku. Nie mniej udowodniono, że na rynku charakteryzującym się wolną konkurencją stopa procentowa ma istotne znaczenie w odniesieniu do wyniku finansowego banku. Przyjmuje się, że stopa zysku banku będzie obniżała się w miarę wzrostu stopy procentowej, gdyż wpływa ona negatywnie na akcję kredytową banku.

To, w jaki sposób pośrednicy finansowi zareagują na zmiany polityki stóp procentowych zależy więc od wielu czynników, do których można zaliczyć „siłę monopolową” banków i instytucji finansowych, procesy innowacji finansowych, wykorzystywanie możliwości, jakie daje pośrednikom finansowym rynek globalny i inne. Można tu podać przykład Polski, gdzie w latach 1998 - 2003 oprocentowanie kredytów i depozytów w bankach komercyjnych spadało wraz z kolejnymi obniżkami podstawowych stóp Narodowego Banku Polskiego. Banki reagowały jednak na te obniżki ze znacznym opóźnieniem i bardziej były skłonne obniżać oprocentowanie przyjmowanych przez nie depozytów niż udzielanych kredytów. Oprócz serii obniżek stóp podstawowych NBP miała na to wpływ stale rosnąca konkurencja na rynku kredytów, co zaowocowało znacznie silniejszym spadkiem ich oprocentowania w porównaniu z oprocentowaniem depozytów.

Specyficzna bariera, jaką dla polityki stóp procentowych tworzą pośrednicy finansowi, nie do końca odgradza bank centralny od decyzji podmiotów realnego sektora gospodarki. Zmiany stóp procentowych banku centralnego są odbierane, jako zapowiedź przyszłych decyzji mogących zdecydowanie zmienić klimat gospodarczy i nawet, jeśli nie mają większego wpływu na bieżące warunki gospodarowania, mogą istotnie wpłynąć na decyzje określające przyszłą aktywność gospodarczą, czyli na zmianę charakteru oczekiwań.

Stopa procentowa jest czynnikiem kształtującym cenę podstawowych produktów bankowych, co z kolei wpływa na poziom inwestycji w gospodarce. Bank centralny prowadząc politykę ekspansywną obniża podstawowe stopy procentowe. Tańszy dostęp do środków banku centralnego powoduje wzrost płynności banków komercyjnych i spadek stóp na rynku międzybankowym. W rezultacie wzrasta podaż kredytów dla przedsiębiorstw i gospodarstw domowych, przy jednoczesnym spadku ich oprocentowania, następuje zatem wzrost zainteresowania kredytami w wyniku obniżenia kosztów finansowania, co pociąga za sobą wzrost inwestycji. A to właśnie od wysokości inwestycji w dużej mierze uzależniona jest trwałość rozwoju gospodarczego. Sytuacja wygląda odwrotnie, gdy bank prowadzi politykę restrykcyjną, czyli podwyższa podstawowe stopy procentowe. Wysoka stopa procentowa zniechęca do inwestycji podmioty gospodarcze, powoduje wzrost kosztów pozyskania pieniądza i zmusza do wykorzystania środków własnych (inwestycje z odłożonych zysków). Środki własne mają przy wysokiej stopie procentowej wysoki poziom wymaganej stopy zwrotu, co oznacza, że podmioty gospodarcze inwestują w przedsięwzięcia o wysokiej stopie rentowności. W ciągu ostatnich lat w Polsce zauważalne było zjawisko, które ilustrowało zależność między zmianami wysokości stóp procentowych ustalanych przez Radę Polityki Pieniężnej a tempem wzrostu nakładów inwestycyjnych. I tak oto obniżenie stóp procentowych owocowało zwiększonym poziomem inwestycji, natomiast podwyższenie przynosiło skutek odwrotny.

Dalszy wzrost realnego oprocentowania kredytów może wpływać na podwyższanie straty na działalności finansowej i wzrost udziału kosztów finansowych w kosztach uzyskania przychodów oraz na obniżenie płynności (szczególnie przedsiębiorstw w sektorze państwowym), co spowoduje obniżenie rentowności przedsiębiorstw i ograniczenie ich rozwoju (zwłaszcza małych i średnich). Wzrost realnego oprocentowania wpłynie także na wzrost obciążeń budżetu państwa z tytułu dopłat do oprocentowania kredytów. I tak w Polsce w latach 1992-1997 wysoka realna stopa procentowa kredytów stwarzała barierę finansowania inwestycji dostosowujących polskie przedsiębiorstwa do warunków konkurencyjności na rynkach międzynarodowych, co zaowocowało w latach 1996 - 1997 wysokim narastaniem deficytu w handlu zagranicznym. Przy czym oddziaływanie wysokiej stopy procentowej na deficyt w handlu zagranicznym przejawiało się w zbyt niskim tempie przyrostu eksportu ze względu na zbyt małe dostosowanie polskich przedsiębiorstw do wymogów rynku światowego, jak również w zbyt szybkim przyroście importu zaopatrzeniowego i technologicznego, spowodowanego koniecznością finansowania przemian strukturalnych polskiego przemysłu bezpośrednimi zagranicznymi inwestycjami kapitałowymi.

Różnorodność kanałów, jakimi stopy procentowe oddziałują na gospodarkę powoduje, iż polityka stóp procentowych działa z opóźnieniem i różną intensywnością na cele ostateczne. Opóźnienia i intensywność zmieniają się w zależności od stopnia rozwoju infrastruktury finansowej, stanu koniunktury a także uwarunkowań zewnętrznych i innych. W pewnych wypadkach zmiany stóp procentowych mogą spowodować już w ciągu kilku kwartałów pożądane zmiany w zakresie inflacji i zatrudnienia. Tak było w przypadku Polski, gdzie polityka stopy procentowej stanowiła w latach 1998 - 2003 podstawowy instrument wykorzystywany przez Narodowy Bank Polski w ramach strategii bezpośredniego celu inflacyjnego. Chociaż w tym okresie poziom inflacji odbiegał od krótkookresowych założeń, to jednak z roku na rok była ona coraz niższa. Ponadto od jesieni 2001 roku stopa inflacji kształtowała się poniżej 4%, co oznaczało, że zrealizowany został cel wyznaczony w „Średniookresowej strategii na lata 1999 - 2003”. Mimo to, polityka stopy procentowej NBP stanowiła w tym okresie skuteczny instrument. W 2005 roku stopy procentowe w Polsce spadały. Ich wysokość była pochodną tego, jak NBP oraz Rada Polityki Pieniężnej oceniały stan i perspektywy inflacji w Polsce.

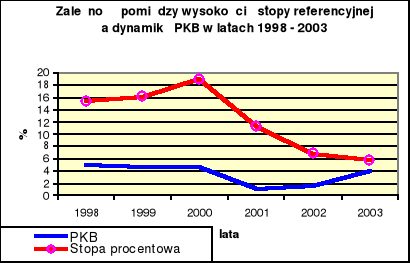

Decyzje banku centralnego odnośnie stóp procentowych odbijają się ostatecznie na tempie wzrostu gospodarczego, a co za tym idzie wielkości PKB. Ta zależność jest widoczna w Polsce w latach 1998 - 2003:

Analizując powyższy wykres zauważa się zależność między zmianami w poziomie stóp procentowych, do jakich doszło w Polsce w latach 1999 - 2000 a tempem wzrostu PKB. Znaczne podwyższenie ich poziomu mogło być jedną z przyczyn drastycznego ograniczenia tempa wzrostu PKB, czego następstwem był również wzrost stopy bezrobocia z około 10% w roku 1998 do prawie 20% w roku 2003. Oczywiście załamania tempu wzrostu gospodarczego oraz wzrostu bezrobocia nie można łączyć tylko i wyłącznie z podwyżkami stóp procentowych z roku 2000. Nałożyły się na to także inne przyczyny: brak reformy finansów publicznych i podatków, ograniczenie wolności gospodarczej oraz postawa związków zawodowych. Jednak, jeśli spojrzy się na późniejsze obniżki stóp można zauważyć, że ich efekt co prawda nie był natychmiastowy, ale bardzo widoczny.

Podstawowe stopy procentowe Narodowego Banku Polskiego to:

stopa referencyjna (interwencyjna) - określa minimalną cenę, po jakiej bank centralny organizuje operacje otwartego rynku na rynku międzybankowym. Operacje otwartego rynku polegają na zakupie bądź sprzedaży przez bank centralny krótkoterminowych papierów wartościowych w celu przywrócenia równowagi na rynku. Jest ustalana przez Radę Polityki Pieniężnej.

stopa lombardowa - określa najwyższy poziom oprocentowania kredytów udzielanych przez bank centralny bankom komercyjnym pod zastaw papierów wartościowych (tzw. kredyty lombardowe). Cena pieniądza na rynku międzybankowym może przekroczyć poziom stopy lombardowej, ale zdarza się to tylko w momentach, gdy banki gwałtownie potrzebują pieniędzy. Jej poziom ustalany jest przez Radę Polityki Pieniężnej.

stopa depozytowa - określa oprocentowanie jednodniowych depozytów składanych przez banki komercyjne w banku centralnym. Stopa ta określa najniższe możliwe oprocentowanie na rynku. W Polsce stopa depozytowa NBP jest ustalana od 1 grudnia 2001, jest ustalana przez Radę Polityki Pieniężnej.

stopa redyskontowa (redyskonto weksli) - określa cenę, po jakiej bank centralny skupuje weksle od banków komercyjnych. Wcześniej weksle te zostały nabyte przez banki komercyjne od swoich klientów. Jej poziom ustalany jest przez Radę Polityki Pieniężnej. Ze względu na małą popularność weksli w Polsce stopa redyskontowa ma małe znaczenie w polityce monetarnej NBP. Roczna stopa redyskontowa weksli od dnia 28 stycznia 2009 wynosi 4,50%. Podwyższenie stopy redyskontowej - zmniejsza kreację pieniądza, natomiast jej obniżenie podwyższa kreację pieniądza w gospodarce.

stopy rezerwy obowiązkowej - miernik kwoty rezerw obowiązkowych, jaką banki komercyjne są zobowiązane wpłacić do banku centralnego w celu zabezpieczenia ich wypłacalności (banków komercyjnych). W zależności od tego, jaki jest wskaźnik rezerwy obowiązkowej bank centralny decyduje o tym jaka jest podaż pieniądza. Stopa rezerw obowiązkowych może być naliczana od wkładów złotowych płatnych na żądanie, od wkładów złotowych - terminowych, wkładów w walutach obcych płatnych na żądanie i od wkładów terminowych w walutach obcych. Wysokość stopy rezerwy obowiązkowej ustala Rada Polityki Pieniężnej. Od 31 października 2003 roku stopa rezerwy obowiązkowej wynosi 3,50% dla wszystkich rodzajów depozytów. Od 30 września 2003 roku wszystkie banki pomniejszają naliczoną rezerwę obowiązkową o równowartość 500 tys. euro. Środki rezerwy obowiązkowej od 1 maja 2004 roku są oprocentowane. Bank centralny może w ten sposób sterować podażą pieniądza poprzez zwiększanie stopy rezerw, co spowoduje zmniejszenie podaży pieniądza lub poprzez zmniejszanie stopy rezerw, co w efekcie zwiększy podaż pieniądza. Zmniejszenie stopy rezerw obniża bezpieczeństwo systemu bankowego.

Wartości stopy referencyjnej w latach 1990-2006 kształtowały się następująco:

Rok |

Wartość |

1990-11-21 |

55 |

1991-09-15 |

40 |

1992-07-01 |

38 |

1993-02-22 |

35 |

1994-05-13 |

33 |

1995-09-18 |

29 |

1996-07-17 |

26 |

1997-08-04 |

28 |

1998-12-10 |

15,5 |

1999-11-18 |

16,5 |

2000-08-31 |

19 |

2001-11-29 |

11,5 |

2002-11-28 |

6,78 |

2003-06-26 |

5,25 |

2004-08-26 |

6,5 |

2005-09-01 |

4,5 |

2006-03-01 |

4 |

Wykres stopy referencyjnej:

Wartości ekstremalne:

Największa: 72% (1991-02-01)

Najmniejsza: 4% (2006-03-01)

Wartości stopy lombardowej w latach 1991-2006 kształtowały się następująco:

Rok |

Wartość |

1991-09-15 |

39 |

1992-07-01 |

37 |

1993-02-22 |

33 |

1994-05-13 |

31 |

1995-09-18 |

28 |

1996-07-17 |

25 |

1997-08-04 |

27 |

1998-12-10 |

20 |

1999-11-18 |

20,5 |

2000-08-31 |

23 |

2001-11-29 |

15,5 |

2002-11-28 |

8,75 |

2003-06-26 |

6,75 |

2004-08-26 |

8 |

2005-09-01 |

6 |

2006-03-01 |

5,5 |

Wykres stopy lombardowej:

Wartości ekstremalne:

Największa: 39% (1991-09-15)

Najmniejsza: 5,5% (2006-03-01)

Wartości stopy depozytowej w latach 2001-2006 kształtowały się następująco:

Rok |

Wartość |

2001-12-01 |

7,5 |

2002-11-28 |

4,75 |

2003-06-26 |

3,75 |

2004-08-26 |

5 |

2005-09-01 |

3 |

2006-03-01 |

2,5 |

Wykres stopy depozytowej:

Wartości ekstremalne:

Największa: 7,5% (2001-12-01)

Najmniejsza: 2,5% (2006-03-01)

Wartości stopy redyskontowej w latach 1990-2006 kształtowały się następująco:

Rok |

Wartość |

1990-11-21 |

48 |

1991-09-15 |

36 |

1992-07-01 |

32 |

1993-02-22 |

29 |

1994-05-13 |

28 |

1995-09-18 |

25 |

1996-07-17 |

22 |

1997-08-04 |

24,5 |

1998-12-10 |

18,25 |

1999-11-18 |

19 |

2000-08-31 |

21,5 |

2001-11-29 |

14 |

2002-11-28 |

7,5 |

2003-06-26 |

5,75 |

2004-08-26 |

7 |

2005-09-01 |

4,75 |

2006-03-01 |

4,25 |

Wykres stopy redyskontowej:

Wartości ekstremalne:

Największa: 60% (1991-02-01)

Najmniejsza: 4,25% (2006-03-01)

Reasumując, stopa procentowa jest bardzo ważnym parametrem we współczesnej gospodarce. Władze publiczne powinny przywiązywać szczególną uwagę do jej poziomu, powinny dążyć do tego, aby stopa procentowa ukształtowała się na poziomie pozwalającym na efektywną alokację zasobów finansowych kraju. Zbyt niska - nie zapewnia odpowiedniej mobilizacji oszczędności oraz zadowalającej selekcji inwestycji z punktu widzenia ich efektywności; zbyt wysoka - nadmiernie hamuje konsumpcję i inwestycje.

Również jest bardzo ważne, aby bank centralny przed podjęciem decyzji o zmianie stóp procentowych komunikował się z rynkiem przygotowując grunt do tej decyzji. Jedynie wtedy istnieje szansa na zainicjowanie zmian zgodnych z celami prowadzonej polityki i uniknięcie zachowań rynku sprzecznych z polityką władz. Odnosi się to zwłaszcza do gospodarek funkcjonujących w warunkach znacznej otwartości rynku.

BIBLIOGRAFIA:

T. Włudyka: „Polityka gospodarcza.”, Wolters Kluwer, maj 2007

A. Borodo: „Polskie prawo finansowe. Zarys ogólny”, Toruń 2005

J. Bednarczyk: „Stopa procentowa a gospodarka”, PWN Warszawa 2004

W. Wąsowski: „Odsetki w banku”, Warszawa 2000

Strony internetowe:

Stan realnej gospodarki

środki na rachunkach banków

- podaż

- popyt

stopy procentowe na rynku międzybankowym

stopy procentowe depozytów, kredytów i innych instrumentów

konsumpcja

oszczędności

inwestycje

produkt krajowy brutto

inflacja

I

Instrumenty polityki pieniężnej

II

Rezerwa dewizowa

Wyszukiwarka

Podobne podstrony:

mercik,matematyka ekonomiczna, STOPY PROCENTOWE

Wyklad IV, Wykład IV - Ryzyko stopy procentowej jako przykład ryzyka rynkowego

Wyklad V, Wykład V - Zarządzanie ryzykiem stopy procentowej

Ryzyko stopy procentowej

Stopy procentowe prezentacja

Ryzyko stopy procentowej

Modelowanie ryzyka walutowego i stopy procentowej ~$delowanie ryzyka walutowego i stopy procentowe

stopy procentowe

stopy procentowe (10 stron) NOGCGMIRUXZNZFD35GBR3JA6W3WR5N6JKIUW66Q

MGO LW WK 004 Kurs walutowy i stopy procentowe w krótkim okresie parytet stóp procentowych Kopia

Wyklad5 ryzyko stopy procentowej cr

ściąga esencja z makroekonomii, ? w modelu IS-LM inwestycje s? funkcj?: stopy procentowej

Wyklad6 ryzyko stopy procentowej 2 cr

Benedyk Ujemne stopy procentowe Europejskiego Banku Centralnego

ryzyko bankowe & ryzyko stopy procentowej(1), Bankowość i Finanse

ryzyko?nkowe i ryzyko stopy procentowej (10 stron) KR2HPLJZ5S3DKFNFEJQLJASHPV2I3LG4P6QKMUQ

ROZPORZĄDZENIE ZRÓŻNICOWANIA STOPY PROCENTOWEJ SKŁADKI NA UBEZPIECZENIE SPOŁECZNE

MODELOWANIE RYZYKA WALUTOWEGO I RYZYKA STOPY PROCENTOWEJ wykład

więcej podobnych podstron