SZCZECIN 28.11.2009

ANALIZA EKONOMICZNA

dr hab. prof. Wanda Skoczylas

LITERATURA:

Analiza sprawozdawczości finansowej przedsiębiorstwa Red. W. Skoczylas SkwP Warszawa 2009 (Stowarzyszenie Księgowych w Polsce)

EGZAMIN:

FORMA PISEMNA

ZADANIA (60%) + TEORIA(40%)

Zarządzanie przedsiębiorstwem można ująć jako ciągły proces podejmowania decyzji, których trafność rozstrzyga (decyduje) o sukcesie lub porażce przedsiębiorstw. Prawidłowo podjęte decyzje są źródłem sukcesu.

W warunkach globalizacji procesów gospodarczych, narastającej konkurencji i szybkiego postępu technicznego podejmowanie decyzji staje się procesem trudnym.

Zarządzający jak nigdy dotąd, oczekują, więc odpowiedzialnego wsparcia w postaci informacyjnej.

W szerokim strumieniu informacji docierających do decydentów ważne miejsce zajmuje analiza ekonomiczna.

Dzięki informacji analitycznej kierownictwo różnych szczebli dowiaduje się o:

1. przyczynach zmian w otoczeniu,

2. skutkach podejmowanych działań,

3. czynnikach zakłócających zaplanowany tok procesów i zjawisk gospodarczych.

ANALIZA EKONOMICZNA- jest pojęciem wieloznacznym, szeroko stosowanym( nie ma nauki, ani działalności gospodarczej, gdzie nie stosuje się analizy ekonomicznej).

Analiza ekonomiczna jest środkiem poznania i oceny złożonych zjawisk i procesów.

Możemy ją przedstawić:

1. jako metodę postępowania naukowego,

2. jako teorię,

3. jako funkcję gospodarczą.

Ad. 1 ANALIZA JAKO METODA POSTĘPOWANIA NAUKOWEGO - polega na podziale zjawisk i procesów gospodarczych na elementy składowe, wykrywaniu związków przyczynowych między tymi elementami (analiza strukturalna) oraz identyfikacji przyczyn zmian zachodzących w badanym obiekcie jako całości (analiza przyczynowa), a następnie określeniu rodzaju i kierunku działań niwelujących niekorzystne odchylenia oraz utrwalających zmiany i tendencje pożądane (synteza - prezentacja wyniku).

Ad. 2 ANALIZA JAKO TEORIA - nauka o metodach analizowania.

Ad. 3 ANALIZA JAKO FUNKCJA GOSPODARCZA - sprowadza się do metod wykorzystywania analizy jako teorii metod w ocenie konkretnego działania przedsiębiorstwa.

ANALIZA EKONOMICZNA JAKO PRAKTYKA - sprowadza się do:

-badania wielkości zmian i procesów występujących w przedsiębiorstwie,

ustalaniu odchyleń rozpatrywanych zjawisk i wyjaśnianiu ich przyczyn,

analizowaniu struktury zjawisk występujących w przedsiębiorstwie i ustaleniu związków przyczynowo - skutkowych między zjawiskami,

wskazaniu na niewykorzystane rezerwy i środki prowadzące do pełniejszego ich wykorzystania,

projektowaniu działań korekcyjnych zmierzających do ekonomicznego i racjonalnego ukształtowania zjawisk i procesów w przyszłości.

Przedmiot analizy ekonomicznej uzależniony jest od:

-podmiotu sporządzającego analizę,

-celu przeprowadzonych badań ;

-stanu prawnego badanej jednostki;

-obowiązujących zasad rachunkowości.

Podstawowe składowe przedmiotowe analizy ekonomicznej to:

- stan ekonomiczny - wyposażenie majątku, źródła finansowania majątku i jego sytuacja płatnicza, kredytowa, gospodarowanie środkami pieniężnymi,

- wyniki ekonomiczne - produkcyjne (realny wymiar) i finansowe (maksymalizacja zysku).

- organizacja i metody gospodarowania (struktura organizacji i zakres odpowiedzialności, organizacja pracy ludzi i ich motywacja, wyposażenie majątku).

Czynniki te powinny być ocenione na tle otoczenia dalszego i bliższego, wtedy są podstawą syntezy.

RODZAJE ANALIZ:

Szeroki zakres zagadnień objętych analizą ekonomiczną powoduje, że jest ona dzielona na względnie jednorodne grupy, w zależności od przyjętych kryteriów.

Z punktu widzenia odmienności zagadnień stanowiących przedmiot badań:

a) analiza techniczno-ekonomiczna bada wielkości ekonomiczne w wyrażeniu rzeczowym i osobowym. Koncentruję się na ocenie poszczególnych odcinków działalności gospodarczej, które obejmują analizę zasobów osobowych i rzeczowych efektywności procesów wytwarzania, czy efektywności działalności gospodarczej;

b) analiza finansowa - przedmiotem której są przede wszystkim wielkości ekonomiczne, głównie wyniki finansowe i stan finansowy przedsiębiorstwa.

Z punktu widzenia podmiotu sporządzającego analizę:

a) analiza wewnętrzna - sporządzana wewnątrz przedsiębiorstwa na potrzeby bieżącego i strategicznego zarządzania, nie napotyka ona na barierę informacyjną, więc może być realizowana w każdym momencie i ma charakter analizy przyczynowej- bardziej szczegółowej;

b) analiza zewnętrzna przeprowadzana jest przez podmioty z otoczenia przedsiębiorstwa , inwestorów, wierzycieli, dostawców, odbiorców, szeroko rozumianą konkurencję , pracowników, rząd oraz organy podatkowe, analityków, statystyków, naukowców, społeczeństwo.

Analiza ta ograniczona jest dostępem do informacji i dlatego najczęściej jest analizą finansową dokonywaną okresowo na podstawie danych podatkowych przez samo przedsiębiorstwo.

Z punktu widzenia okresu (czasu):

a) analiza przeszłościowa - dotyczy tego co było - podstawowym celem tej analizy jest przeprowadzenie badań strukturalnych i przyczynowych w odniesieniu do minionych zdarzeń gospodarczych w przyjętym okresie badań,

b) analiza bieżąca - dostarcza informacji analitycznej o zjawiskach i procesach gospodarczych bieżąco realizowanych,

c) analiza przyszłościowa - dotyczy tego co zamierzamy zrobić - pozwala na ustalenie skutków przewidywanych wariantów działań oraz ewentualnych zmian kierunku i siły działań założonych w planie czynników wewnętrznych i zewnętrznych. Analizę tę wykorzystuje się we wszystkich procesach decyzyjnych na różnych szczeblach zarządzania.

ŹRÓDŁA INFORMACJI NA POTRZEBY ANALIZY EKONOMICZNEJ:

1. podstawowe- wtórne (głównie sprawozdawczość rzeczowa i finansowa),

2. pomocnicze-pierwotne (szczegółowe dane ewidencyjne),

3. uzupełniające (pozaewidencyjne), np. podpisane kontrakty, rynki zbytu,

4. stanowiące wynik badań bezpośrednich (są to badania ankietowe badające zadowolenie klienta, pracownika itp.).

SPRAWOZDAWCZOŚĆ FINANSOWA obejmuje:

- bilans,

- rachunek zysków i strat,

- informacja podatkowa,

- rachunek przepływów pieniężnych,

- zestawienie zmian w kapitale własnym,

Do rocznego sprawozdania jednostki dołącza się sprawozdanie z działalności jednostki.

ETAPY PRAC ANALITYCZNYCH:

czynności przygotowawcze (analiza wstępna) - określenie przedmiotu, zakresu, celu badań, określenie rodzajów i źródeł informacji ;liczbowych i nie liczbowych, wybór metody i podstawy porównań , formy prezentacji i wyników (10% czasu),

przeprowadzenie badań ( właściwe prace analityczne):

badanie ogólne - czyli ogólne poznanie przedmiotu badania, wytyczenie kierunków badań szczegółowych (przygotowanie materiałów 40%),

badanie szczegółowe - rozłożenie badanego zjawiska na elementy składowe, ocena zaistniałych zmian, ustalenie i ocena kierunku i siły oddziaływania poszczególnych czynników, ocena skutków oddziaływania zjawisk na inne zjawiska,

opracowanie wyników (synteza) - prezentacja wyników przeprowadzonej analizy

(prezentacja wyników).

METODY ANALIZY EKONOMICZNEJ:

specyficzne dla tej dyscypliny, wypracowane stopniowo, w miarę jej rozwoju,

metody przyjęte z innych dyscyplin naukowych np. statystyki, matematyki, i odpowiednio adaptowane.

Z uwagi na stosowaną kolejność badań wyróżnia się:

1. METODĘ INDUKCYJNĄ: analiza zjawiska - synteza wyniku ( os szczegółu do ogółu, od czynników do wyników), dobra jest w analizach decyzyjnych.

2. METODĘ DEDUKCJI: synteza wyników - analiza zjawiska ( od ogółu do szczegółu), przydatna w analizie przeszłościowej,

3. METODĘ REDUKCJI: synteza wstępna - analiza zjawiska - synteza ogólna.

Według etapów prac analitycznych wyróżnia się:

METODĘ BADAŃ WSTĘPNYCH:

- metodę porównań,

- metodę statystyki opisowej,

2. METODĘ BADAŃ PRZYCZYNOWYCH:

- metodę deterministyczną ,

- metodę stochastyczną.

METODA PORÓWNAŃ - szukamy wzorca - polega ona na porównaniu dwóch wielkości, z których jedna jest wielkością rzeczywistą, a druga wielkością bazową, wzorcową, przy czym zawsze od wielkości rzeczywistej odejmujemy wielkość bazową. O=K1+K0 - wariant odchyleń bezwzględnych

O=K1-K0 ![]()

- wariant odchyleń względnych

O - ODCHYLENIA K1 - KOSZTY RZECZYWISTE K0- KOSZTY BAZOWE

Wariant odchyleń względnych stosujemy go kiedy mamy do czynienia z 2 wielkościami, których jedno ma charakter nadrzędny, gdy wielkość nadrzędna kształtuje wielkość podrzędną, np.

ZADANIE: koszty zmienne w okresie badanym wynosiły 1.200. Koszty w okresie bazowym wynosiły 1.000.

Produkcja wzrosła o 30%.

Kz1 → 1.200

Kz0 → 1.000

O=K1-K0 = 1200 -1000![]()

=1200 - 1300 = -100

Porównać można tylko wielkości porównywalne, ponieważ występuje cały szereg czynników zakłócających ten proces:

- metodologiczne- dotychczasowe zmiany zakresu wskaźników gospodarczych, sposoby ich liczenia, zasad ich ewidencji i rozliczania kosztów i strat, np. zasady wyceny.

- finansowe (cenowe)- spowodowane zamianami cen, taryf, stawek amortyzacji, opodatkowania, ubezpieczenia itd.,

- organizacyjne - są wynikiem przekazania, przejęcia lub połączenia przedsiębiorstwa, zakładów, itp.,

- rzeczowe (przedmiotowe)- będą wynikiem doskonalenia procesu produkcji, usprawnień konstrukcyjnych i technologicznych, a także wprowadzania do programu nowych wyrobów lub rezygnacji z dotychczas wytwarzanych.

Wpływ większości z wymienionych czynników można wyeliminować przeliczając rok ubiegły na rok bieżący, ewentualnie porównywać wielkości nieporównywalne z odpowiednim komentarzem.

W zależności od tego co przyjmiemy za wzorzec (bazę), wyróżnić można trzy kierunki porównań:

1. porównanie w czasie, gdy za bazę odniesienia przyjmujemy wielkości rzeczywiste z lat ubiegłych,

2. porównanie z planem, wówczas gdy wzorcem porównań są założenia planu przedsiębiorstwa,

3. porównanie w przestrzeni, najczęściej przeprowadzane przy przyjęciu za podstawę odniesienie wielkości rzeczywistych innych przedsiębiorstw ( analizy międzywydziałowe), np. przedsiębiorstw najlepszych czy też dynamicznie się rozwijających lub też wielkości średnie w danym sektorze.

PORÓWNANIE W CZASIE- prawidłowo przeprowadzone porównanie powinno odbyć się między przynajmniej trzema okresami, wówczas eliminuje się czynniki przypadkowe oraz jednorazowe oraz obiektywizuje się ocenę.

Porównanie w czasie może być dokonywane przy podstawie stałej albo łańcuchowej

![]()

![]()

}- stała ; tendencje zmian

1)2007 r. - 2006 r.

2)2008 r. - 2007 r. ; roczne przyrosty

Porównania w czasie umożliwiają ocenę kierunku (rocznie maleje) i tempa zmian

(jak szybko). Nazywane są porównaniem mniejszego zła z większym złem.

PORÓWNANIE Z PLANEM, - jeżeli chcemy osiągnąć nasze cele, jeżeli przedsiębiorstwo formułuje cele i chce je osiągać to musi też sformułować plany (sposób osiągnięcia danego celu) i konsekwentnie go konfrontować. Jest to porównanie wewnętrzne.

PORÓWNANIE W PRZESTRZENI - jest porównaniem zewnętrznym. Pozwala wykryć rezerwy. Są to te same fakty widziane oczami mężczyzny i kobiety. Są bardzo twórcze.

Prawidłowo przeprowadzone porównanie powinno obejmować swoim zakresem wszystkie trzy kierunki porównań.

METODY STATYSTYKI OPISOWEJ- ocena dynamiki:

- odchylenie bezwzględne R=P1-P0

- wskaźniki dynamiki iP= ![]()

- wskaźniki tempa wzrostu iP= ![]()

- wyznaczenie tempa wzrostu ![]()

- wskaźniki struktury Ws =![]()

(wartość elementu i / całkowita wartość dodanej wielkości * 100)

- mediana

- dominanta

- średnia arytmetyczna

- średnia geometryczna i inne.

FORMY PREZENTACJI WYNIKÓW:

1. liczbowa podstawowa do zjawisk mierzalnych :

a) szeregi statystyczne,

b) tablice statystyczne (kilka cen),

2. graficzna uzupełniająca, prezentująca przekształcone dane liczbowe w celu bardziej przejrzystego przedstawienia zjawiska, ułatwienia porównań, wykrycia współzależności;

mniej szczegółowa w stosunku do formy liczbowej ale bardziej sugestywna, istotny jest wybór właściwego wykresu:

strukturalne,

dynamiczne (czasowe, rozwojowe),

przestrzenne (przedstawiające rozmieszczenie).

3. opisowa - uzupełniająca do poprzednich dwóch form, służy do przedstawienia informacji nie liczbowych, wyrażania opinii o zjawiskach zobrazowanych liczbami, formułowaniu diagnoz, wniosków, propozycji decyzji usprawniających, powinna cechować się zwięzłością i konkretnością, ważna jest forma dostosowana do percepcji odbiorcy.

Wnioski prawidłowo adresowane i formowane powinny zawierać:

- treść wniosku,

- termin wykonania,

- podmiot odpowiedzialny,

- postulowany efekt zastosowania wniosku,

- podmiot odpowiedzialny za kontrolę wykonania wniosku.

29.11.2009

PRZEKSZTAŁCENIE BILANSU SYNTETYCZNEGO NA BILANS ANALITYCZNY:

- ograniczenie jego treści do minimalnego zakresu informacji określonych przez grupy (aktywa trwałe, obrotowe, kapitał własny, zobowiązania) oraz podgrupy.

- podzielenie aktywów na aktywa trwałe i aktywa obrotowe,

- ustalenie zobowiązań długoterminowych i krótkoterminowych,

Charakter zobowiązań długoterminowych mają:

- rezerwa z tyt. Odroczonego podatku dochodowego,

- długoterminowe rezerwy na świadczenia emerytalne i podobne,

- pozostałe rezerwy długoterminowe,

-zobowiązania z tytułu dostaw usług o okresie wymagalności przekraczającym 12 m-cy

- ujemna wartość firmy,

Długoterminowe rozliczenia międzyokresowe.

ANALITYCZNY RACHUNEK ZYSKÓW I STRAT dodajemy niektóre pozycje np.:

- zysk z działalności operacyjnej (zysk ze sprzedaży jest prognozowalny, zysk na pozostałej działalności operacyjnej ma charakter przypadkowy- raz płacimy karę, raz otrzymujemy nagrodę).

- działalność finansowa (obrót aktywami finansowym- zysk lub strata)

- zysk nadzwyczajny (strata nadzwyczajna)

- podział zysku (tym co dzielimy się z państwem i to co zostaje dla nas).

PRZEDMIOTEM WSTĘPNEJ ANALIZY SYTUACJI FINANSOWEJ PRZEDSIĘBIORSTWA SĄ:

analiza sytuacji majątkowej na podstawie aktywów bilansu,

badanie sytuacji kapitałowej na podstawie pasywów bilansu

ocena powiązań poziomych w bilansie

wstępna ocena wyniku finansowego przedsiębiorstwa.

AD. 1 WSTĘPNA ANALIZA SYTUACJI MAJĄTKOWEJ NA PODSTAWIE AKTYWÓW BILANSU.

Celem jej jest:

- ogólne zbadanie zmian zachodzących w aktywach ogółem,

- zbadanie wzajemnych relacji pomiędzy aktywami trwałymi a aktywami obrotowymi,

- ocenę struktury poszczególnych składników w obu wymienionych grupach zasobów,

- ocena wykorzystania aktywów,

- analiza polityki inwestycyjnej i ryzyka operacyjnego.

Analiza na podstawie otrzymanego bilansu (bilans analityczny) analiza majątkowa

Analizowane przedsiębiorstwo jest przedsiębiorstwem dużym, rozwijającym się z załamaniem w roku c (ważne są aktywa trwałe- sprawdzamy procentowo).

W strukturze dominują aktywa trwałe- aktywa trwałe specjalistyczne (aktywa trwałe są niestety ryzykowne i to powinno dać nam do myślenia).

W aktywach obrotowych dominują należności krótkoterminowe, przy czym polityka kredytowania odbiorców w badanym okresie jest kształtowana elastycznie. Przy obniżonym popycie przedsiębiorstwo liberalizuje politykę kredytową, natomiast w warunkach poprawiającej się koniunktury skraca okres kredytowania lub poprawia windykację. W całym analizowanym okresie racjonalizowana jest gospodarka zapasami. W badanym okresie dynamicznie rosną inwestycje krótkoterminowe, a w tym środki pieniężne. Przedsiębiorstwo gromadzi środki na inwestycje i na zwiększenie rozmiarów działalności operacyjnej.

Wykorzystanie aktywów- porównanie dwóch wielkości, dynamiki aktywów i dynamiki pasywów:

iA<iS, jeśli maleje to jest złe tempo.

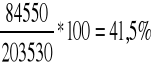

Podsumowując sytuację majątkową - wyliczamy podstawowy wskaźnik struktury aktywów:

![]()

- miara elastyczności przedsiębiorstwa (elastyczność ryzyka operacyjnego)

Wskaźnik o poziomie powyżej 100% informuje o znacznym stopniu unieruchomienia aktywów, wysokich kosztach stałych i małej elastyczności firmy.

Z bilansu analitycznego bierzemy dane:

ROK 200B

![]()

ROK 200C

ROK 200D

![]()

Wstępna analiza sytuacji finansowej obejmuje ocenę wielkości i struktury źródeł finansowania i stopnia efektywności ich wykorzystania.

Wskaźnik 185,5% oznacza stopień unieruchomienia aktywów, wysokich kosztach stałych i małej elastyczności.

AD. 2 ANALIZA SYTUACJI KAPITAŁOWEJ - pasywa bilansu

Ocena sytuacji kapitałowej (finansowej) obejmuje:

- badanie struktury pasywów i ustosunkowanie się do relacji zachodzących pomiędzy własnymi i obcymi źródłami finansowania,

- głównym elementem oceny jest podstawowy wskaźnik struktury B,

- w przedsiębiorstwach zadłużonych, a więc bardziej rentownych, ale i bardziej ryzykownych, wskaźnik ten będzie mniejszy od 100%, natomiast tam, gdzie dominuje kapitał własny będzie przybierał wielkości wyższe niż 100%.

Podstawowym źródłem finansowania aktywów jest kapitał własny. W badanym okresie jego wielkość systematycznie rośnie.

Podstawowym elementem jest kapitał zapasowy, który jest przeznaczony na pokrycie ewentualnych strat. Zadłużenie przedsiębiorstwa wzrosło zwłaszcza w ostatnim z badanych lat(dynamika 157,8).

Dominującym rodzajem zadłużenia było zobowiązanie krótkoterminowe, chociaż w ostatnim z badanych lat rośnie znaczenie długoterminowych zobowiązań.

W strukturze zobowiązań krótkoterminowych dominują nie oprocentowane zobowiązania z tytułu dostaw i usług. Przedsiębiorstwo jest niezależne finansowo. Finansuje się z kapitałów własnych.

Liczymy podstawowy wskaźnik struktury:

ROK 200A

![]()

ROK 200B

![]()

ROK 200C

![]()

W naszym zadaniu oddzielna analiza struktury aktywów i pasywów nie wystarcza. Rzeczywisty obraz stanu sytuacji ekonomiczno-finansowej przedsiębiorstwa można uzyskać dopiero na podstawie oceny wzajemnego związku między źródłami finansowania, a odpowiadającym im majątkiem.

AD. 3 ANALIZA POZIOMYCH POWIĄZAŃ:

Oddzielna analiza aktywów i pasywów bilansu jest niewystarczająca i powinna być uzupełniona o ocenę poziomych powiązań w bilansie. Składniki majątkowe charakteryzują się różnym stopniem płynności danego składnika majątku na pieniądz. Natomiast pasywa charakteryzują się różnym stopniem wymagalności.

Prawidłowy układ bilansu i dobrą sytuację finansową mają te przedsiębiorstwa, których płynność aktywów odpowiada wymagalności pasywów.

W teorii i w praktyce od dawna funkcjonuje złota zasada bilansowa, zgodnie, z którą;

-aktywa trwałe jako ryzykowne powinny być finansowane z kapitałów własnych,

-gdy jest to niemożliwe prawidłowym źródłem finansowania aktywów trwałych są zobowiązania długoterminowe,

-aktywa obrotowe jako mało ryzykowne mają być sfinansowane zarówno z kapitałów własnych jak i obcych, długo i krótkoterminowych.

W ocenie sytuacji kapitałowo-majątkowej przedmiotem badań pozostaje wskaźnik sfinansowania aktywów trwałych z kapitałów własnych i długoterminowych, kapitał stały powinien również zabezpieczyć stałe potrzeby w obrocie.

![]()

![]()

>1

Kapitał własny + kapitał obcy długoterminowy: aktywa trwałe > 1

ROK 200B

![]()

ROK 200C

![]()

ROK 200D

![]()

Aktywa trwałe tego przedsiębiorstwa są sfinansowane prawidłowo. Została zachowana złota zasada bilansowa.

AD. 4 WSTĘPNA ANALIZA WYNIKU FINANSOWEGO obejmuje:

identyfikację charakteru wyniku (czy to zysk, czy strata),

ocenę wielkości wyniku finansowego i jego zmiany w badanym okresie,

ocenę źródeł pochodzenia wyniku finansowego.

Analizowane przedsiębiorstwo jest przedsiębiorstwem rentownym. Rentowność tego przedsiębiorstwa początkowo niska, w ostatnim z badanych lat dynamicznie rośnie. Zysk tego przedsiębiorstwa pochodzi przede wszystkim z działalności produkcyjnej. Wynik neutralny to przede wszystkim strata z operacji finansowych.

Przedsiębiorstwo musi się dzielić wypracowanym zyskiem z działalności operacyjnej płacąc odsetki wierzycielom.

ANALIZA EKONOMICZNA 13.12.09

ANALIZA WSKAŹNIKOWA

Kryteria oceny kondycji finansowej

Analiza finansowa dokonywana jest w oparciu o 4 podstawowe kryteria

- rentowność

- płynność

- ryzyko

- niezależność finansowa

RENTOWNOŚĆ

Rentowność w ujęciu księgowym.

Przedsiębiorstwo rentowne to takie, które przynosi zyski.

ZYSK = PRZYCHODY - KOSZTY

Przychody > kosztów przedsiębiorstwa deficytowe

Przychody < kosztów przedsiębiorstwo deficytowe.

RENTA - procent od kapitału

Z - zysk

K - kapitał

Rentowność w ujęciu ekonomicznym

Można mieć zysk i można osiągnąć rentowność, która będzie wynosiła 3%.

Nie jest to wynik satysfakcjonujący. Jeżeli kupilibyśmy obligacje to mamy 4 do 5% zysku. Czyli nie robiąc nic i nie narażając się na ryzyko mam większy procent niż w tym przedsięwzięciu.

Rentowne jest to przedsiębiorstwo, które osiąga stopę zwrotu z kapitału większą niż koszt kapitału. Ponieważ chcemy tyle ile stopa wolna od ryzyka, czyli taka jak �p. jest przy obligacjach plus procent za ryzyko, które podejmujemy.

PŁYNNOŚĆ

Płynność jest to zdolność przedsiębiorstwa do nieograniczonego wypełnienia zobowiązań na normalnych warunkach pozyskania kapitału.

Jeżeli pozyskujemy kapitał, żeby spłacać zobowiązania, ale wierzyciele mówią „my Panu jeszcze pożyczymy pieniądze, ale ryzyko nasze jest większe wobec tego musi nam Pan zapłacić za to ryzyko. Jest to sygnał dla nas, że z płynnością finansową w tym przedsiębiorstwie nie jest najlepiej.

Płynność finansowa a wypłacalność to jest w literaturze używana zamiennie, ale nie zawsze to samo oznacza, dlatego że płynność finansowa to jest posiadanie takiej ilości środków, które umożliwiają bieżące regulowanie zobowiązań a wypłacalność ma miejsce wtedy, gdy suma zobowiązań nie przekracza sumy majątku bez względu na to czy przedsiębiorstwo jest w stanie dopełniać zobowiązania czy nie. Jeżeli suma zobowiązań przewyższa wartość majątku, to w przypadku, kiedy trzeba by było zwrócić ten obcy kapitał natychmiast, to by zabrakło majątku do spieniężenia. Czyli w tym przypadku, przedsiębiorstwo ma tzw. ujemny kapitał własny, ponieważ zobowiązań jest więcej niż kapitału. Przedsiębiorstwo nie jest w stanie wszystkich zobowiązań wypełnić, chociaż te bieżące jest w stanie regulować. Dlatego też występuje różnica w literaturze, jedni mówią, że płynność i wypłacalność jest to samo a inni, że nie jest to samo.

Płynność i rentowność są ze sobą powiązane, dlatego, że głównym źródłem dopływu gotówki do przedsiębiorstwa jest zysk. Ale przedsiębiorstwa rentowne upadają a deficytowe funkcjonują. To znaczy, że rentowność i płynność nie idą w tym samym kierunku.

Zysk jest głównym źródłem zasilania, ale przedsiębiorstwa rentowne upadają, deficytowe funkcjonują.

Przedsiębiorstwo wytwarza zysk z działalności operacyjnej w wysokości 1000zł a odsetki od kredytu wynoszą 1200zł a splata kredytu wynosi dodatkowo 2000zł, czyli jest to rentowne, ale tych pieniędzy, jeżeli nie ma nagromadzonych wcześniej albo niema możliwości pozyskania z zewnątrz jest za mało wytworzonej z działalności operacyjnej żeby pokryć obsługę zadłużenia i jego spłatę i siłą rzeczy, jeżeli to się powtarza przez jakiś okres czasu to przedsiębiorstwo rentowne upada. Przedsiębiorstwo, które nie ma zysku, ale ma możliwość np. zgromadziło sobie wcześniej pieniądze, bo wiedziało, że może nastąpić taka sytuacja, albo zawierzają wierzyciele temu, co on robi teraz i w przeszłości i dają mu swoje pieniądze, to ono może funkcjonować i spłacać swoje zobowiązania. Ale gdy ten stan deficytowości przedłuża się, to i wierzyciele tracą cierpliwość.

RYZYKO

Operacyjne

Finansowe

Całkowite

Ryzyko operacyjne

Wynika z możliwości nie pokryci kosztów działalności operacyjnej przychodami ze sprzedaży.

Kiery rozpoczynamy działalność to musimy znaleźć miejsce do prowadzenia tej działalności, albo mieć swoje budynki, budowle lub wydzierżawione.

Musimy wstawić maszyny i urządzenia lub komputery i biurka zależy, co się prowadzi. Trzeba albo to kupić albo wziąć w leasing, trzeba uruchomić działalność, czyli opłacić wszystkie opłaty związane z założeniem spółki, trzeba zatrudnić pracowników. I ciągle generujemy koszty. Mamy surowce, materiały produkujemy wyroby gotowe. Trzeba zapłacić za nie najczęściej za gotówkę na początku działalności. Wprowadzamy wyroby na rynek, ale nas nie znają nawet, jeżeli zainwestowaliśmy w reklamę. Mówimy, więc „weźcie na próbę jak sprzedacie to zapłacicie”. Czekamy, do tej pory cały czas szły koszty. Dopiero jak to się sprzeda to te przychody będą mogły w części pokryć albo w całości nasze koszty i dopiero wtedy możemy patrzeć czy jest zysk czy go nie ma. Ale przez długi okres czasu koszty to się równa strata, bo nie ma przychodów. I to jest ryzyko operacyjne. My mamy koszty, ale nie wiemy czy te przychody osiągniemy z tej działalności.

Ryzyko operacyjne będzie miało swoje źródła w niepewności popytu odnośnie poziomu uzyskanych cen czy też wysokości poniesionych kosztów. Bo może się okazać, że to, co wytwarzamy jest tak drogie, że jesteśmy niekonkurencyjni. Ryzyko operacyjne ma swoje, źródla w decyzjach inwestycyjnych, Co? Jak? Czym?

Ryzyko finansowe

Wynika z możliwości nie pokrycia odsetek i spłaty zadłużenia z bieżących wpływów. Wytwarzamy zysk z działalności operacyjnej 1000zł a odsetki wynoszą już 1200zł.

W pierwsze kolejności ponosimy ryzyko operacyjne, dlatego że ponosimy koszty i nie wiemy czy z przychodów one zostały pokryte.

Takim elementem, które pokazuje nam to ryzyko operacyjne jest zysk z działalności operacyjnej. Wielkość zysku z działalności operacyjnej określa nam możliwość zadłużenia. Można powiedzieć, że ryzyko operacyjne i ryzyko finansowe nakładają się na siebie.

Jak już nie wiemy czy uzyskamy zysk operacyjny, to nie możemy iść do banku i brać kredyt, bo będzie to „gwóźdź do trumny”. W sytuacji, gdy występuje wysokie ryzyko operacyjne i zysk z działalności operacyjnej jest minimalny, podlega dużym wahaniom, nie można finansować działalności długiem. Ponieważ ryzyko całkowite przedsiębiorstwa jest zbyt duże.

W sytuacji, gdy na rynku jest koniunktura to ryzyko operacyjne jest małe, to wtedy śmiało możemy sięgać po dług, bo ryzyko całkowite nie będzie takie duże. Natomiast, jeżeli koniunktura ma tendencje spadkową, to psujcie w ryzyko finansowe jest dodatkowym obciążeniem.

Ryzyko powiązane jest poprzednimi dwoma kryteriami, ponieważ przedsięwzięcia bardziej rentowne są tez bardziej ryzykowne.

Jednym z podstawowych rodzajów ryzyka jest też ryzyko płynności finansowej.

Przedsiębiorstwo powinno patrzeć na rentowność, ale utrzymywać płynność finansową. Płynność jest warunkiem koniecznym dla osiągania rentowności.

NIEZALEŻNOŚĆ FINANSOWA

Niezależność finansową posiadają te przedsiębiorstwa, które finansują działalność gospodarcza przede wszystkim z kapitałów własnych. Przedsiębiorstwa te SA zazwyczaj też mniej rentowne, mniej ryzykowne w zakresie płynności finansowej również. Jeżeli finansujemy działalność z kapitałów własnych to podstawa jest bardzo mocna. Lecz kapitału własnego jest zawsze mało. Przedsiębiorstw tak finansujące się utrzymują swoją pozycję, ale nie wiele poprawiają. Bo możliwości są ograniczone. Natomiast, jeżeli przedsiębiorstwo się zadłuży to podstawa staje się słabsza. Ryzyko jest wtedy znacznie większe. Kapitał obcy jest tańszy niż kapitał własny. Jeżeli wykorzystujemy kapitał o niższym koszcie to przedsięwzięcie jest bardziej rentowne.

Wszystkie cztery kryteria są ze sobą powiązane. Ze względu na fakt wzajemnych zależności pomiędzy przedstawionymi kryteriami poprawnie przeprowadzona analiza finansowa powinna obejmować swoim zakresem wszystkie cztery kryteria, chociaż kolejność ich uwzględniania jest zmienna i zależy od podmiotu, który dokonuje analizy.

Jeżeli jesteśmy właścicielem to najpierw interesuje nas rentowność. Jeżeli jesteśmy wierzycielami to interesuje nas płynność, ryzyko, zadłużenie a dopiero potem rentowność.

Oceny sytuacji finansowej przedsiębiorstwa dokonuje się w oparciu o 4 grupy wskaźników tj.

Wskaźniki rentowności

Wskaźniki płynności finansowej

Wskaźniki obrotowości

Wskaźniki wspomagania finansowego

A w spółkach giełdowych dodatkowo - wskaźniki rynku kapitałowego

Wskaźniki wspomagania finansowego

Analiza zadłużenia - zadanie

W przedsiębiorstwie oprócz kapitału własnego wykorzystywane są kapitały obce. Ich zaangażowanie przyczynić się powinno do wzrostu rentowności kapitału własnego, stąd noszą nazwę wskaźników dźwigni finansowej bądź wskaźników wspomagania finansowego. Zawsze w przedsiębiorstwie będzie kapitał własny i kapitał obcy tylko, ze inne będą miedzy tymi dwoma kapitałami relacje.

W ocenie wspomagania finansowego istotne są dwa zagadnienia.

Poziom kapitałów obcych, który jest podstawa oceny niezależności finansowej, ale też i ryzyka finansowego przedsiębiorstwa (ujęcie kapitałowe)

Zdolność bieżącej obsługi spłaty zadłużenia (ujęcie dochodowe)

ad1. Wskaźnik wspomagania finansowego w ujęciu kapitałowym

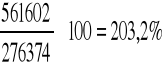

Wskaźnik ogólnego zadłużenia, stanowi on relacje zobowiązania ogółem do aktywa ogółem.

Zobowiązania ogółem 316 809

Aktywa ogółem 863 362

Zobowiązania w bilansie znajdują się po stronie pasywnej w grupie B zobowiązania i rezerwy na zobowiązania.

Aktywa ogółem znajdują się w bilansie po stronie aktywnej.

Z bilansu analitycznego:

Rok B

![]()

Rok C

![]()

Rok D

![]()

Wskaźnik ogólnego zadłużenia jest typowym wskaźnikiem struktury. Będzie znajdował się w przedziale od 0 do 100, chyba, że przedsiębiorstwo jest niewypłacalne to dług będzie większy niż aktywa ogółem, czyli będzie większy od 100. Im bardziej wskaźnik będzie rósł do 100 to przedsiębiorstwo jest bardziej zadłużone. Malejące w kierunku 0 uważane są za te, które zmniejszają swoje zadłużenie.

Wierzyciele oczekują, że wskaźnik będzie zawierał się w przedziale od 0 do 50% wówczas, bowiem mają pokrycie swojego długu w kapitale własnym. Kapitał wlany spełnia funkcję gwarancyjną.

W naszym przedsiębiorstwie wskaźnik jest mniejszy niż 50%. Wskaźnik ten w badanym okresie wykazuje tendencję rosnącą z załamaniem w roku C. W analizowanym przedsiębiorstwie poziom zadłużenia wzrasta z pewnym załamaniem w roku C. Jednakże nie osiąga on takiej wielkości, która wskazywałaby na utratę niezależności finansowej. Przedsiębiorstwo ma potencjał dalszego zadłużania.

Mnożnik kapitałowy - ujęcie kapitałowe

Mnożnik kapitałowy jest relacją:

Przeciętny stan kapitału całkowitego

Przeciętny stan kapitału własnego

Wskaźnik będzie rósł wtedy, kiedy kapitału własnego będzie mniej lub kiedy kapitał całkowity będzie rósł szybciej niż kapitał własny. Kapitał całkowity rośnie szybciej niż kapitał własny wtedy, gdy wzrastają zobowiązania, czyli wzrost tego wskaźnika następuje wtedy, gdy rośnie zadłużenie.

Jak by był kapitał własny to ten wskaźnik przyjmie wartości 1 albo 100%. Wobec tego im bardziej się oddala od 100% ten poziom zadłużenia przedsiębiorstwa jest większy.

Przeciętny stan liczymy:

Dane finansowe na dzień 31.12

Stan na początek roku + stan na koniec roku

2

ZADANIE

Bilans analityczny i po stronie pasywnej mamy kapitał całkowity w tym przypadku jest utożsamianym z kapitałem zainwestowanym.

Kapitał zainwestowany = kapitał własny + kapitał obcy długookresowy oprocentowany + kapitał obcy krótkookresowy oprocentowany

Kc = Kw + Ko + Koko

Kapitał zainwestowany różni się od pasywów ogółem o zobowiązania nie oprocentowane te, które wynikają z ze zobowiązań z tytułu dostaw i usług, wynagrodzeń, podatków. Oprocentowane są kredyty bankowe, pożyczki krótko i długookresowe.

Rok B

![]()

Rok C

![]()

Rok D

![]()

Im bardziej się przedsiębiorstwo zadłuża tym wskaźnik będzie większy od 100 lub od jedności, jeżeli nie wyrazimy tego w procentach. Poziom zadłużenia badanego przedsiębiorstwa określonych wysokością zobowiązań oprocentowanych ulega niewielkiemu obniżeniu. Wobec tego, jeżeli jeden rośnie a drugi maleje a różnicę stanowią zobowiązania nie oprocentowane, to muszą rosnąć zobowiązania nie oprocentowane. Wynika to ze wzrostu zobowiązań nie oprocentowanych.

WSKAŹNIK POKRYCIA ODSETEK - ujęcie dochodowe

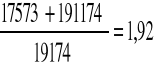

W ujęciu dochodowym przedmiotem analizy może być wskaźnik pokrycia odsetek, który stanowi relację:

Zysk brutto + odsetki

Odsetki

Jest to wskaźnik wczesnego ostrzegania.

Mamy do dyspozycji zysk brutto gdzie odsetki zostały już zapłacone z tego zysku brutto, wobec tego trzeba je dodać. Można by było przyjąć zysk z działalności operacyjnej, ale tam są jeszcze zyski i straty nadzwyczajne, dlatego lepiej wziąć zysk brutto plus odsetki. Mamy tylko odsetki bez rat kapitałowych. Jeżeli bank ma klienta wiarygodnego, z którym od lat współpracuje i zawsze bezbłędnie się rozliczali to on nie jest zainteresowany tym, żeby klient od niego odchodził. On tylko patrzy, żeby klient miał na bieżąco spłatę odsetek. A kapitał niech sobie będzie. Bank jest zainteresowany bieżącą spłatą zadłużenia. Jeżeli w przedsiębiorstwie występują trudności z bieżącym regulowaniem odsetek, to bank może się niepokoić, że ze spłatą tego zadłużenia będzie problem. Dlatego ten wskaźnik należy traktować jako wskaźnik wczesnego ostrzegania.

Prawidłowa wielkość dla pożyczek zabezpieczonych powinna wynosić 2,4, a dla pożyczek niezabezpieczonych 5,0. Oznacza to, że zysk brutto + odsetki powinno być 2,4 razy wyższe niż kwota odsetek. W przypadku kredytów zabezpieczonych, gdzie kredyt ma pokrycie w kapitale własnym. Jeżeli przekracza ta kwota o 2,4 to ban ma jeszcze czas do tego, aby się zainteresować, co w tym przedsiębiorstwie się dzieje. Zagrożenie występuje wtedy, gdy odsetki równają się odsetkom, kiedy nie ma zysku brutto i jest na poziomie zerowym.

ZADANIE - analityczne zestawienie wyniku finansowego

Rok B

Rok C

![]()

Rok D

![]()

Jeżeli chodzi o pierwsze dwa lata to sytuacja nie jest dobra a zwłaszcza w roku C. Wskaźnik jest mniejszy niż 2,4. W roku Ce poziom zadłużenia się jeszcze obniżył i zostały podjęte kroki żeby ten poziom zadłużenia został obniżony. Bank zapoznał się z planami restrukturyzacji tego przedsiębiorstwa i uznał, że jest ona zasadna i nie trzeba się wycofywać. Zmniejszyło się zadłużenie bieżące i w roku C sytuacja się poprawiła.

W pierwszych dwóch okresach wskaźnik jest niższy niż pożądana wielkość to wierzyciele nie wycofali się z kredytowania całkowicie, uwzględniając inne elementy. Sytuacja w trzecim roku odpowiada oczekiwaniom wierzycieli, stąd też nie wahali się oni zwiększyć swojego finansowania w działalności inwestycyjnej.

POJĘCIE PŁYNNOŚCI FINANSOWEJ

Płynność finansowa jest to zdolność do nieograniczonego wypełniania zobowiązań na normalnych warunkach pozyskania kapitału.

W ocenie płynności finansowej przedmiotem badań są:

Analiza prawidłowości sfinansowania aktywów trwałych

Wskaźniki statycznej oceny płynności finansowej

Ocena zmian wielkości kapitału pracującego

Badanie wyniku konwersji gotówki

Ad1.

Zgodnie ze złotą zasadą bilansową, aktywa trwale jako ryzykowne powinny być sfinansowane z kapitałów własnych. Gdy jest to niemożliwe, a dotyczy to przedsiębiorstw rozwijających się, prawidłowym źródłem finansowania jest kapitał obcy długoterminowy.

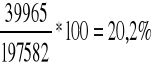

Jeżeli, aktywa mają być pokryte z kapitałów własnych, to w analizie można wykorzystać wskaźnik I stopnia pokrycia, który stanowi relację:

Kapitał własny

* 100

Aktywa trwałe

![]()

Wskaźnik II stopnia pokrycia, który stanowi relację:

Kapitał własny +długoterminowy kapitał obcy

* 100

Aktywa trwałe

Pierwszy wskaźnik może osiągać wielkości: < 100, = 100, > 100. Rozpiętość tego wskaźnika jest bardzo duża. Minimum powinno wynosić 60 do 70%.

Pożądaną wielkością drugiego wskaźnika jest większa, od 100 dlatego, że kapitał stały (kapitał własny + kapitał obcy długoterminowy) służy nie tylko do sfinansowania aktywów trwałych, ale też i stałych potrzeb w obrocie (np. czynsz).

Większą wagę przywiązuje się do drugiego wskaźnika.

Zadanie - bilans analityczny

Rok B

![]()

Rok C

![]()

Rok D

![]()

Możemy stwierdzić w tym przedsiębiorstwie są finansowane z właściwych źródeł.

Nadwyżka kapitału stałego jest w analizowanym okresie coraz to większa, co świadczy o tym, że coraz to więcej jest zaangażowanego kapitału stałego w obrocie, co powoduje, że menager finansowy ma większą kwotę kapitału stałego. Ma większą pewność.

Ad. 2

Wskaźniki statycznej ocenie płynności finansowej. Przedmiotem badań pozostają z jednej strony zobowiązania krótkoterminowe wymagające zapłaty z drugiej zaś aktywa obrotowe, które po spieniężeniu mogą dostarczyć środków pieniężnych na spłatę tych zobowiązań. Aktywa obrotowe charakteryzują się różną płynnością w rozumieniu zdolnością zamiany na pieniądz. Z reguły klasyfikowane są na trzy sto[pnie płynności.

I stopień płynności finansowej przypisuje się inwestycjom krótkoterminowym

II stopień płynności finansowej przypisuje się należnościom krótkoterminowym (wymagają zapłaty i stają się gotówką)

III stopień płynności finansowej posiadają zapasy oraz krótkoterminowe rozliczenia międzyokresowe.

Podstawą analizy płynności finansowej mogą być wskaźniki I, II i III płynności.

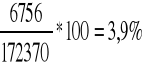

Wskaźnik płynności finansowej I stopnia inaczej zwany jest wskaźnikiem płynności gotówkowej. Stanowi relację:

Aktywa obrotowe I stopnia płynności finansowej (inwestycje krótkoterminowe)

*100

Zobowiązania krótkoterminowe

Wielkość tego wskaźnika informuje o poziomie zobowiązań możliwych do uregulowania stojących do dyspozycji w środkach pieniężnych.

W naszym zadaniu była to kasa i rachunek rozliczeniowy, ale w innych przedsiębiorstwach mogą to być udziały, akcje, papiery wartościowe, ale jeżeli są one inwestycjami krótkoterminowymi to zakłada się, że można je spieniężyć w krótkim czasie bez utraty wartości. Prawidłowa wielkość tego wskaźnika powinna oscylować w granicach 10 - 20%. Wielkość wskaźnika mniejszy niż 10% może sugerować, że w przedsiębiorstwie środków pieniężnych jest zbyt mało do pokrycia zobowiązań i mogą wystąpić trudności z ich terminowym regulowaniem.

Jeżeli wskaźnik jest większy niż 20%, to tych środków pieniężnych jest zbyt dużo i mówi się o zjawisku nadpłynności finansowej.

Płynność jest zjawiskiem, które należy optymalizować, tyle ile potrzeba na zapłatę zobowiązań nie więcej. Gotówka nie pochodzi z nikąd jest to nasz kapitał własny albo kredyt bankowy. Jeżeli trzymamy kapitał własny na bieżącym rachunku bankowym, to za kapitał dostajemy niewiele.

Inwestycje krótkoterminowe należą do najbardziej płynnych składników majątku stąd też wskaźnik liczony na dany moment nie ma odpowiedniej wartości poznawczej i dlatego też nie przywiązuje się do niego zbyt dużej wagi.

ANALIZA EKONOMICZNA WYKŁAD 24.01.10

PŁYNNOŚĆ FINANSOWA c.d.

W płynności finansowej wykorzystujemy wskaźniki, które stanowią relację odpowiedniej grupy aktywów, które po spieniężeniu (po sprzedaży) mogą zostać zamienione za gotówkę do wysokości zobowiązań.

Aktywa obrotowe możemy podzielić na trzy stopnie płynności

środki pieniężne albo inwestycje krótkoterminowe (kasa, rachunki bankowe, udziały w akcjach - coś co można szybko spieniężyć bez utraty wartości. Wskaźnik płynności I s6topnia - wskaźnik płynności gotówkowej

należności krótkoterminowe - to co nam odbiorcy nam zapłacą, pieniądze które do nas wrócą. Wskaźnik płynności II stopnia

zapasy i rozliczenia międzyokresowe kosztów krótkoterminowe - pieniądze zamrożone na dłużej ze względu na proces produkcji i terminy płatności. Wskaźnik płynności III stopnia

Wskaźnik płynności I stopnia

![]()

Rok B

Rok C

Rok D

W pierwszym roku wskaźnik mieści się w wartości pożądanej.

W drugim roku wskaźnik jest zbyt niski, mogą wystąpić problemy z bieżącym regulowaniem zobowiązań.

W trzecim roku wskaźnik jest zbyt wysoki. Środków jest więcej niż wymaga bieżące regulowanie zobowiązań to znaczy, że mamy nadpłynność.

Jest to przedsiębiorstwo, które w trzecim roku szykuje się do restrukturyzacji i sięgnęli po kredyt bankowy, co z punktu widzenia funkcjonowania przedsiębiorstwa taki wskaźnik może być wymagany.

Wskaźnik ten nie ma zbyt dużej wartości poznawczej, ponieważ środki pieniężne należą do najbardziej płynnych składników majątku. Liczymy go, aby mieć ogląd sytuacji.

Wskaźnik płynności finansowej II stopnia.

Aktywa obrotowe I + II stopnia płynności

zobowiązania krótkoterminowe

Badamy czy aktywa obrotowe w banku, w kasie i w należnościach równają się zobowiązaniom krótkoterminowym.

Pożądana wielkość tego wskaźnika to 100%.

Rok B

![]()

Rok C

![]()

Rok D

![]()

W pierwszych dwóch latach wskaźnik płynności osiąga wielkości niższe niż 100%. W trzecim roku wskaźnik jest wyższy.

Wnioskujemy, że w pierwszych dwóch latach występuje zbyt mało aktywów obrotowych do bieżącego regulowania zobowiązań, natomiast w trzecim roku ma miejsce podwyższona płynność finansowa.

Możemy powiedzieć tak, że jeżeli wskaźnik jest mniejszy niż 100% to przedsiębiorstwo upada, bo nie ma, czym regulować zobowiązań. Ale te wskaźniki nie koniecznie muszą oznaczać, że przedsiębiorstwo ma trudności finansowe.

A jeżeli wskaźnik jest większy od 100% to niekoniecznie jest dobra sytuacja finansowa. W ocenie tego wskaźnika istotne jest zbadanie relacji z odbiorcami i z dostawcami. Jeżeli przedsiębiorstwo ma silną pozycję konkurencyjną to większość produktów sprzedaje za gotówkę przy maksymalnym okresie spłaty zobowiązań. Dlatego też wskaźnik będzie niższy niż ten optymalny, ale nie oznacza to trudności z bieżącym regulowaniem zobowiązań. W przedsiębiorstwach natomiast, gdzie występują należności przeterminowane, wysokość wskaźnika może być wysoka i jednocześnie występuje niedobór środków pieniężnych do bieżącego regulowania zobowiązań.

Wskaźnik III stopnia płynności

Aktywa obrotowe ogółem

zobowiązania krótkoterminowe

Rok B

Rok C

![]()

Rok D

![]()

Ten wskaźnik powinien się mieścić od 120 - 200%.

W badanym zadaniu wskaźnik płynności finansowej III stopnia systematycznie rośnie i uznaje się w przedziale uznanym za pożądany.

Wielkość tego wskaźnika uzależniona jest od:

Struktury aktywów a w tym udziału aktywów trwałych i aktywów obrotowych

Dwa przedsiębiorstwa mają taką samą ilość aktywów - 1000zł

|

Przedsiębiorstwo A |

Przedsiębiorstwo B |

Aktywa trwałe |

800 |

200 |

Aktywa obrotowe |

200 |

800 |

Większą płynność ma przedsiębiorstwo B ponieważ ma więcej aktywów w obrocie. To przedsiębiorstwo, które ma większy udział aktywów obrotowych to ma więcej pieniędzy w obrocie.

Od struktury aktywów obrotowych.

|

Przedsiębiorstwo A - 1000zł |

Przedsiębiorstwo B - 1000zł |

zapasy |

100 |

600 |

należności |

800 |

300 |

inwestycje |

100 |

100 |

Większą płynność ma przedsiębiorstwo A, ponieważ z 1000 zł, 900zł jest w gotówce a tylko 100 zł ma zamrożone. Natomiast przedsiębiorstwo B ma w obrocie tylko 400 zł.

Interpretacja tego wskaźnika uzależniona jest od struktury aktywów i aktywów obrotowych.

Od długości cyklu produkcyjnego. Produkcja chleba, samochodu i statku. W każdym przypadku jest inny czas oczekiwania aż pieniądz się zwróci.

Od wielkości zadłużenia. Jeżeli przedsiębiorstwo nie ma zadłużenia przedsiębiorstwo potrzebuje tylko pieniądze na bieżącą działalność, jeżeli jest zadłużone musi mieć też pieniądze na spłatę tego zadłużenia.

Struktura zadłużenia a w tym udział zobowiązań krótkoterminowych. Ważna jest wymagalność.

Żeby udzielić odpowiedzi na pytanie, jaka jest płynność finansowa przedsiębiorstwa to trzeba po kolei patrzeć, jaki jest udział aktywów trwałych i aktywów obrotowych, co się znajduje w aktywach obrotowych, jaki jest poziom zadłużenia i jaka jest terminowość tego zadłużenia, czy jest krótkoterminowa czy jest długoterminowa. Dopiero jesteśmy w stanie powiedzieć czy przedsiębiorstwo jest dobre, czy nie dzieje się w nim coś nie dobrego.

Przedmiotem płynności finansowej są wielkości przedstawionych trzech wskaźników, ale też relacje zachodzące pomiędzy wskaźnikami.

Różnica i jej zmiany pomiędzy wskaźnikiem I i II stopnia płynności informuje o wysokości i zmianach należności. Natomiast różnica pomiędzy wskaźnikiem III i II stopnia płynności o wielkości zapasów oraz rozliczeń międzyokresowych i zmianach w nich występujących.

W ocenie płynności finansowej ma udział kapitał pracujący.

OCENA KAPITAŁU PRACUJĄCEGO

Kapitał pracujący jest to nadwyżka aktywów obrotowych nad zobowiązaniami bieżącymi (krótkoterminowymi) albo też różnica pomiędzy kapitałem stałym a aktywami trwałymi.

Kapitał stały = kapitał własny + kapitał obcy długoterminowy

Pierwszy sposób liczenia kapitału pracującego.

Kapitał pracujący = aktywa obrotowe - zobowiązania krótkoterminowe

Drugi sposób obliczenia kapitału pracującego

Kapitał pracujący = kapitał stały - aktywa trwałe

Przypadek I

Kapitała własny > Majątek trwały

Kapitał pracujący

Przypadek II

Kapitał własny < majątek trwały

Kapitał pracujący

Przypadek III

Kapitał własny < Majątek trwały

Kapitał pracujący

ujemny

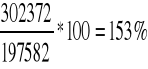

Analiza kapitału pracującego polega na ustaleniu i oceny jego wielkości.

Z bilansu analitycznego

Pierwszy sposób obliczenia kapitału pracującego

Rok B

302372 - 197582 = 104790

Rok C

276374 - 172370 = 104004

Rok D

373135 - 203530 = 169605

Drugi sposób obliczenia

Rok B

665780 - 560990 = 104790

Rok C

665606 - 561602 = 104004

Rok D

854436 - 684831 = 169605

Kapitał pracujący w przedsiębiorstwie jest podstawą:

Oceny płynności finansowej

Podstawą długookresowego potencjału finansowania aktywów obrotowych.

Ocena kapitału pracującego dokonywana jest na podstawie określonego wcześniej z wykorzystaniem różnych metod zapotrzebowania na kapitał pracujący.

W ocenie kapitału pracującego przedmiotem badań jest też wskaźnik natężenia kapitału pracującego.

Wskaźnik ten stanowi relację:

Kapitał pracujący

Przychody ze sprzedaży produktów towarów i materiałów

Dla określonej strategii finansowej wielkość tego wskaźnika powinna być stała.

Jeżeli wskaźnik odchyla się od wielkości pożądanej to oznacza to, że przedsiębiorstwo zmienia strategię lub jej nie zachowuje lub jej nie realizuje.

Rok B

![]()

Rok C

![]()

Rok D

![]()

Wnioskujemy, że kapitału pracującego w stosunku do przychodów ze sprzedaży jest coraz więcej, nie utrzymuje się tylko rośnie. Może być to efekt zwiększonej skali produkcji.

OCENA SPRAWNOŚCI DZIAŁANIA ( OCENA PRODUKTYWNOŚCI)

W ocenie produktywności wykorzystuje się dwa rodzaje wskaźników.

1. Wskaźnik obrotowości w razach.

Wybrana wielkość obrotu (przychód lub koszt)

Przeciętny stan wybranego składnika majątku lub kapitału

Wskaźnik produktywności w dniach.

Przeciętny stan wybranego składnika majątku lub kapitału * czas

Wybrana wielkość obrotu (przychód lub koszt)

Pierwszy wskaźnik informuje ile razy nastąpił obrót wybranego składnika majątku lub kapitału w badanym okresie. Im on jest większy tym produktywność, efektywność gospodarowania tym składnikiem majątkowym jest lepsza.

Drugi wskaźnik informuje o tym jak długo kapitał zostaje zaangażowany w danym składniku majątkowym. Z punktu widzenia efektywności gospodarowania im jest on krótszy (im szybciej można uzyskać gotówkę ze sprzedaży majątku) tym szybciej można ja wykorzystać do spłaty zobowiązań, co wpływa na płynność finansową lub też powtórnie zaangażować w działalność gospodarczą, co przyczynia się do poprawy rentowności.

Przedmiotem oceny produktywności mogą być aktywa ogółem albo też poszczególne ich składniki tj. zapasy, należności a po stronie pasywów, zobowiązania.

I WSKAŹNIK PRODUKTYWNOŚCI AKTYWÓW

Wskaźnik ten liczymy w przedsiębiorstwie a także w skali gospodarki narodowej.

W razach

Przychody ogółem

przeciętny stan aktywów ogółem

W dniach

Przeciętny stan aktywów ogółem * liczba dni w okresie (365)

przychody ogółem

Przychody ogółem = przychody ze sprzedaży materiałów i towarów + pozostałe przychody operacyjne + przychody finansowe

stan na 01.01 + stan na 31.12

2

Rok B

![]()

Rok C

![]()

Rok D

![]()

W badanym przedsiębiorstwie majątek dokonuje w ciągu roku obrotu, w roku B 1,2 razy, w roku C 1,09 razy, w roku D 1,42 razy. Im większy tym lepszy. Jeżeli wskaźnik rośnie to przedsiębiorstwo dobrze gospodaruje majątkiem.

Zapasy

Przedmiotem szczegółowej oceny jest produktywność zapasów. Przy zapasach lepszy wskaźnik jest w dniach.

Przeciętny stan zapasów * liczba dni

Do zapasów porównujemy przychody ze sprzedaży materiałów, usług i towarów.

Liczymy

Przeciętny stan zapasów * liczba dni w okresie

przychody ze sprzedaży produktów towarów i materiałów

]

Rok B

![]()

Rok C

![]()

Rok D

![]()

Kapitał był zamrożony w pierwszym roku przez 50 dni potem wydłużył się do 52 dni natomiast w roku D spadł do 31 dni.

Efektywność gospodarowania zapasami po niewielkim załamaniu w roku C ulega wyraźnej poprawie po 31 dniach odzyskujemy kapitał wcześniej zaangażowany w zapasach.

Należności

Analizujemy należności z tytułu dostaw i usług. Najlepiej użyć wskaźnika w dniach, aby się dowiedzieć przez ile dni kredytujemy odbiorców. Bierzemy:

przeciętny stan z tytułu dostaw i usług * liczba dni w okresie

Przychody ze sprzedaży produktów, towarów i materiałów + VAT należny

Należności są z VAT-em a w Rachunku Zysków i Strat są bez VAT-u. Jeżeli chcemy ocenić dobrze przedsiębiorstwo powinniśmy dodać VAT.

Na egzaminie nie dodajemy VAT-u

Wskaźnik z VAT-em liczymy wewnątrz przedsiębiorstwa.

Informacja dodatkowa wewnętrzna

VAT w Roku B - 90438

VAT w roku C - 79915

VAT w roku D - 117023

Z bilansu analitycznego

Rok B

![]()

Rok C

![]()

Rok D

![]()

Nasi odbiorcy płacą coraz szybciej. Na początku kredytowaliśmy ich przez 32 dni a w roku D już tylko przez 26 dni.

Odbiorcy tego nie lubią, natomiast przedsiębiorstwo wzmocniło swoją pozycję konkurencyjną i mogło zmienić strategię krótszego okresu kredytowania.

Dalsza analiza powinna obejmować strukturę należności a w tym należności przeterminowane należności nieściągalne

Wskaźnik rotacji zobowiązań z tytułu dostaw i usług.

W dniach

Przeciętny stan zobowiązań z tytułu dostaw i usług * liczba dni w okresie

Wartość zakupionych materiałów, robót i usług + VAT należny

Wskaźnik z VAT tylko w analizach wewnętrznych. Natomiast w analizach zewnętrznych taką wielkością odniesienia może być koszt wytworzenia produktów i wartość zakupionych towarów w cenie zakupu lub nabycia, ( w przedsiębiorstwach produkcyjnych bierzemy koszt wytworzenia produktów natomiast w przedsiębiorstwach handlowych wartość zakupionych towarów a przedsiębiorstwach produkcyjno-handlowych bierzemy i to, i to).

W przypadku sporządzenia RZiS porównawczego, przychody ze sprzedaży towarów produktów i materiałów.

Dane uzupełniające:

Zakup w roku B - 759360; VAT - 66823

Zakup w roku C - 601120; VAT - 52898

Zakup w roku D - 939706; VAT - 82694

Rok B

![]()

Rok C

![]()

Rok D

![]()

Analizując ten wskaźnik wnioskujemy, że dłużej kredytowaliśmy w pierwszym roku naszych odbiorców niż byliśmy kredytowani przez dostawców, w drugim roku utrzymaliśmy kredytowanie na stałym poziomie, ale dostawcom płaciliśmy później, jest to rok, w którym przyszło załamanie przychodów ze sprzedaży. W kolejnym roku przyspieszamy płatności zobowiązań.

Okres kredytowania zależy od relacji między dostawcą a odbiorcą od siąły konkurencji i od zasad współpracy.

Dalsza analiza podobnie jak analiza należności powinna dotyczyć struktury zobowiązań z punktu widzenia ich terminowości. Szczególnym przedmiotem analizy powinny być zobowiązania przeterminowane. Przedstawione wielkości wskaźników są podstawą do ustalenia długości cyklu operacyjnego i cyklu konwersji gotówki.

Cykl obrotów zapasów w dniach

+

cykl rotacji należności z tytułu dostaw i usług

Cykl operacyjny

-

cykl rotacji zobowiązań z tytułu dostaw i usług

Cykl konwersji gotówki

Treść |

Rok B |

Rok C |

Rok D |

Rotacja zapasów + Rotacja należności z tyt. Dostaw i usług |

50 + 32 = |

52 + 32 =

|

31 + 26 = |

Cykl operacyjny - Rotacja zobowiązań z tyt. Dostaw i usług |

82 - 28 = |

84 - 41 = |

57 - 32 = |

Cykl konwersji gotówki |

54 |

43 |

25 |

W pierwszym roku musimy mieć gotówki w normalnej działalności na 54 dni, w następnym roku na 43 dni i w ostatnim roku na 25 dni.

W zarządzaniu przedsiębiorstwem zależy nam, aby tej gotówki było jak najkrócej. W tym przypadku przedsiębiorstwo zmniejsza własne zaangażowanie gotówki korzystając z kredytów, ale też racjonalizując zapasy i okres kredytowania odbiorców i wtedy mniej trzeba tych pieniędzy w obrocie, mniejszy kapitał pracujący większa efektywność.

ANALIZA RENTOWNOŚCI

Pochodzi od słowa renta, co oznacza procent od kapitału.

Pomiar rentowności w przedsiębiorstwie może być dokonywany z wykorzystaniem 2 grup wskaźników.

Wskaźników rentowności zainwestowanych kapitałów

Wskaźników efektywności zużytych wskaźników produkcji

Wskaźnik 1

Wskaźnik rentowności =

Zysk brutto ze sprzedaży z (w. Kalkulacyjny)

zysk ze sprzedaży

Wybrane wielkości wyniku Zysk z działalności operacyjnej

Zysk z działalności gospodarczej

Zysk brutto

Zysk netto

Kapitał całkowity

Wybrany rodzaj kapitału kapitał własny

![]()

1

ANALIZA DZIAŁALNOŚCI GOSPODARCZEJ

ANALIZA EKONOMICZNA

ANALIZA OTOCZENIA

ANALIZA TECHNICZNO-EKONOMICZNA

ANALIZA FINANSOWA

* 100%

*100

Majątek trwały

Majątek obrotowy

Kapitał własny

Kapitał obcy długoterminowy

Kapitał obcy krótkoterminowy

Kapitał własny

Kapitał obcy długoterminowy

Kapitał obcy krótkoterminowy

Majątek trwały

Majątek obrotowy

Kapitał własny

Kapitał obcy długoterminowy

Kapitał obcy krótkoterminowy

Majątek trwały

Majątek obrotowy

= przeciętny stan

Zysk (wybrana wielkość wyniku)

Wybrany rodzaj kapitału

Wyszukiwarka

Podobne podstrony:

analiza złożonych aktów ruchowych w sytuacjach patologicznych

Prezentacja 2 analiza akcji zadania dla studentow

Wypadkoznawstwo analiza wypadków

Zarz[1] finan przeds 11 analiza wskaz

Analiza czynnikowa II

4 ANALIZA WSKAŹNIKOWA Rachunkowość

analiza finansowa ppt

Analiza rys w twarzy

Analiza rynku konsumentów

Analiza

ANALIZA KOSZTU BIOLOGICZNEGO WYKONYWANEJ PRACY

Analiza genetyczna w medycynie sądowej

tablice do analizy konkur

Analiza instrimentalna

więcej podobnych podstron