Dr Eryk Łon

„SUWERENNOŚĆ MONETARNA POLSKI CZY UNIA WALUTOWA”

Raport o euro dla NBP:

„Dlaczego Polska nie powinna wchodzić do strefy euro”

Plan referatu:

1. Aspekty prawne

2. Pojęcie suwerenności monetarnej

3. Spory naukowe na temat euro

4. Argumenty za przyjęciem euro

5. Argumenty przeciw przyjęciu euro

6. Alternatywa wobec koncepcji likwidacji polskiego złotego

1. ASPEKTY PRAWNE

* Kluczowa rola Traktatu z Maastricht:

,,Celem Unii Europejskiej jest (...) ustanowienie Unii Gospodarczej i Walutowej (UGiW) i docelowo przyjęcie jednej waluty”

* Artykuł 4 Aktu Przystąpienia Polski do UE mówi, że z dniem 1 maja 2004 r. Polska stała się członkiem UGiW z derogacją”

- Oznacza to, że po spełnieniu kryteriów konwergencji pojawia się możliwość przystąpienia do strefy euro

* Artykuł 90 Konstytucji RP mówi, że przekazanie kompetencji organów polskiej władzy państwowej organom międzynarodowym może odbyć się tylko za zgodą Sejmu i Senatu wyrażoną specjalną większością głosów lub w drodze referendum

- Konstytucja RP mówi z kolei, że w RP władza zwierzchnia należy do Narodu (art. 4, ust. 1)

* Pojawia się tu pewien spór. Spór POLSKI RZĄD kontra komisarz JOAQUIN ALMUNIA

1) Komisarz J. ALMUNIA powiedział, że jego zdaniem nasz kraj powinien podać datę wejścia do strefy euro

2) Minister Cezary Mech uważa, że nie ma sensu podawać daty, gdyż ,,debata o zagadnieniu członkostwa RP w strefie euro zakończy się referendum”

WYNIK REFERENDUM:

Albo TAK dla euro

Albo NIE dla euro

WNIOSEK:

W Traktacie Akcesyjnym nie ma podanej daty przystąpienia naszego kraju do strefy euro. Możemy więc przystąpić do Eurolandu np. w roku 2015 lub np. w roku 2115.

* Za potrzebą przeprowadzenia referendum w sprawie ewentualnego wejścia Polski do strefy euro opowiada się obecny prezydent RP prof. Lech Kaczyński

* Obecny minister finansów Jacek Rostowski był w 1999 roku współautorem artykułu, którego tytuł brzmiał ,,Suwerenność czy unia monetarna”. Minister Rostowski wybiera unię monetarną. ….

…..My możemy wybrać suwerenność, suwerenność Polski !

(co ciekawe, w wywiadzie Rostowski powiedział, ze jako Brytyjczyk jest przeciw euro a jako Polak za euro)

* A jakie pytanie zadać w referendum?

- warto skorzystać z dobrych wzorów

- Szwedzi zadali proste pytanie

- ogromna rola byłego prezesa Banku Szwecji - Larsa Wohlina w obronie suwerenności monetarnej Szwecji!!!

2.POJĘCIE SUWERENNOŚCI MONETARNEJ

- Suwerenność monetarna to prawo danego kraju do POSIADANIA WŁASNEGO PIENIĄDZA oraz prowadzenia WŁASNEJ POLITYKI PIENIEŻNEJ na szczeblu narodowym

* Likwidacja polskiego złotego to likwidacja dużej części suwerenności państwa

(skutek ewentualnego wejścia Polski do strefy euro)

- 2 czerwca 2008 roku członek zarządu EBC Niemiec Jürgen Stark na spotkaniu z przedstawicielami islandzkiej izby Handlu otwarcie powiedział ,,waluta jest kluczowym atrybutem suwerenności”.

- Strefa euro nie ma procedur wychodzenia.

* Ottmar Issing obecnie główny ekonomista Europejskiego Banku Centralnego: „…nie było w historii przypadku, aby unia waluta przetrwała bez utworzenia jednego państwa…”

- sformułowanie ,,suwerenna polityka pieniężna” używane jest przez nowego szefa Biura do spraw Integracji ze strefą euro prof. Karola Lutkowskiego z SGH, jest on zwolennikiem przyjęcia euro ale nawet on używa słowa ,,suwerenna” w odniesieniu do polskiej polityki pieniężnej, tym samym niejako przyjmuje, że w razie utrzymania złotego Polska zachowałaby suwerenność w dziedzinie polityki pieniężnej)

* Jerzy Pruski (obecny prezes PKO BP);

Wchodząc do unii walutowej:

- rezygnujemy z dwóch narzędzi, którymi względnie samodzielnie, dlatego że Polska jest częścią globalnej gospodarki na co zwracamy uwagę, i dlatego powiedziałem względnie samodzielnie się posługiwaliśmy. Czyli mamy suwerenność, czy samodzielność w decydowaniu o poziomie nominalnych stóp procentowych w Polsce (krótkookresowych), i to my decydujemy o tym, jaki jest system kursowy w Polsce. Te dwa mechanizmy stwarzają rodzaj pewnego bufora, który może nas zabezpieczać w sytuacji nietypowych zdarzeń, które mogą dotyczyć gospodarki polskiej, a nie całej strefy euro. I wtedy mówi się, że tego typu narzędzia są, czy mogą być efektywnym zabezpieczeniem przed tzw. asymetrycznymi szokami, które mogą zawsze się zdarzyć.”

* Pytanie: Przyjęcie euro i odrzucenie złotówki to kolejny etap osłabiania naszej suwerenności?

Sławomir Skrzypek; To rzeczywiście utrata suwerenności monetarnej w tym zakresie, który zostaje przekazany do Europejskiego Banku Centralnego we Frankfurcie. Jednak przystąpienie Polski do Unii także było rezygnacją z pewnej części naszej suwerenności. W zamian za to otrzymaliśmy możliwości przyspieszenia rozwoju gospodarczego oraz zyskaliśmy większą wiarygodność na rynkach międzynarodowych. Dlatego tak istotna jest analiza wszystkich kosztów i korzyści tego procesu. NBP będzie w tej dyskusji uczestniczył, używając argumentów ekonomicznych. Trzeba pamiętać, że z faktu bycia w unii walutowej wynikają również określone korzyści polityczne.

(Sławomir Skrzypek, prezes NBP, wywiad ,,System jest stabilny”, dla ,,Gościa Niedzielnego”, numer 48 z 30 listopada 2008 roku)

* Ciekawa koncepcja obrony suwerenności monetarnej Polski autorstwa Jakuba Mazura

„Likwidacja polskiego złotego likwidacja polskiego państwa” Tygodnik Głos 2002 rok

Początek tworzenia w Unii Europejskiej wspólnego państwa.

Podwalinami wspólnego państwa europejskiego są następujące czynniki: koordynacja polityki gospodarczej państw członkowskich zmierzająca do powołania wspólnego rządu oraz wspólny pieniądz i wspólna polityka pieniężna skoncentrowana we wspólnym banku centralnym Europy.

Schemat 1:

Utrata suwerenności państwa narodowego w zakresie władzy wykonawczej

Schemat 2:

Utrata suwerenności państwa narodowego w zakresie władzy monetarnej

Schemat 3:

Likwidacja państw narodowych w obrębie Unii Europejskiej

3. SPORY NAUKOWE NA TEMAT EURO

* Spór Jacek Karwowski kontra Leszek Balcerowicz

- prof. Jacek Karwowski (Katedra Finansów AE we Wrocławiu) - opowiedział się za zachowaniem przez Polskę własnej waluty narodowej

- prof. Leszek Balcerowicz - od dawna aprobuje i promuje koncepcję likwidacji polskiego złotego

* Spór prezes Balcerowicz kontra prezes Duisenberg:

- Duisenberg na Kongresie Bankowym we Frankfurcie (pisze o tym Rzeczypospolita z dnia 24.11.2001r.).

Duisenberg podkreślił, że Polska wchodząc do strefy euro utraci możliwość prowadzenia własnej suwerennej polityki pieniężnej. Ponadto Polska po likwidacji złotego i wejściu do strefy euro nie będzie mogła zastosować kursu walutowego jako instrumentu polityki wspierania gospodarki. Duisenberg zwrócił też uwagę, że unia walutowa pozbawia krajowy bank centralny innych praw. Krajowy bank centralny przestaje, bowiem być pożyczkodawcą ostatniej instancji, nie jest też suwerennym emitentem krajowego pieniądza.

- Prezes Balcerowicz:

Bulwersująca i skandaliczna była wypowiedź Balcerowicza, który nie zgodził się w omawianej kwestii z Duisenbergiem. Balcerowicz stwierdził, że im szybciej znajdziemy się w obrębie wspólnej waluty, tym lepiej. Szybsze przyjęcie euro może służyć interesowi kraju.

* Wypowiedź Welteke (byłego prezesa Bundesbanku) - interes narodowy schodzi na niższy poziom. ESBC nie bierze pod uwagę w swych decyzjach interesów narodowych

. wypowiedź Welteke - prezesa Bundesbanku na łamach Rzeczypospolitej z 25-26 maja 2002 r.

Na pytanie rozmówczyni czy prezesi Narodowych Banków Centralnych zasiadający w organach EBC kierują się interesem narodu, z którego pochodzą - odpowiada, że w żadnym wypadku nie bierze się tu pod uwagę interesu narodowego. Każdy członek EBC przy podejmowaniu decyzji w sprawie ustalania i realizowania polityki pieniężnej Unii Europejskiej powinien kierować się interesem całej strefy euro.

Welteke mówi o sobie - cytuję " nie jestem przedstawicielem Niemiec, ale niemieckiego Bundesbanku. Odpowiadam za europejską politykę pieniężną. Kiedy decydujemy o stopach, musimy analizować statystyki europejskie, a nie niemieckie. Bardzo rzadko w dyskusjach o polityce pieniężnej - dyskutanci używają słów - w moim kraju jest inflacja taka a taka. W większości przypadków w naszej dyskusji bierzemy pod uwagę tylko zagregowane europejskie statystyki"

* Zastanówmy się jaki pogląd na temat euro mają znani ekonomiści?

- Alan Greenspan (były prezes FED-u) uważa, że:

,,Decyzja w sprawie ewentualnego przystąpienia Polski do strefy euro musi być podjęta w Warszawie. Wchodzić należy gdy będzie to zgodne z interesem narodowym”

Źródło: ,,Wprost” (wywiad ze stycznia 2006r.)

Gary Becker (laureat Nagrody Nobla w dziedzinie ekonomii) uważa, że:

„potrzebna jest konkurencja między walutami”

Źródło: „Business Week”, styczeń 1996r.

* Robert Lucas (laureat Nagrody Nobla w dziedzinie ekonomii) - zapytany co sądzi o Europejskiej Unii Walutowej odpowiedział, że ,,na polityce się nie zna”

- Pokazuje to, że koncepcja likwidacji walut narodowych jest koncepcją przede wszystkim polityczną

* Pojawia się czasem argument, że przygotowania do wejścia do strefy euro spowodowały, że Włochy obniżyły swój deficyt budżetowy

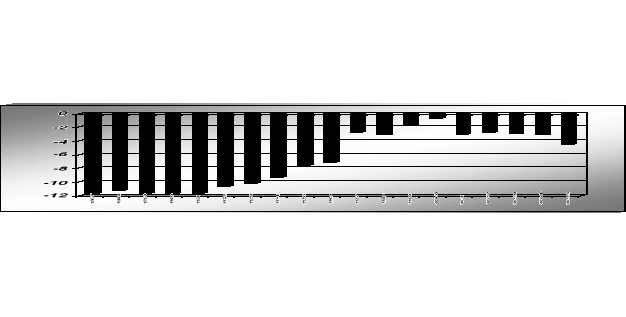

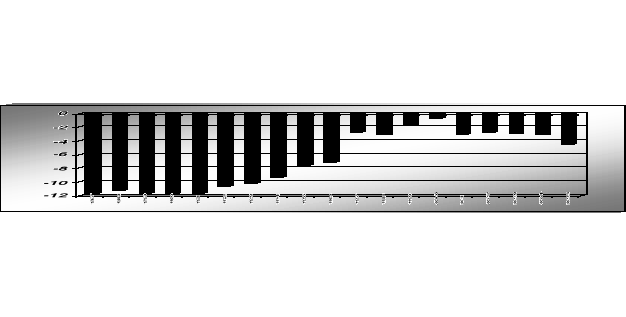

Relacja salda budżetowego do PKB we Włoszech w latach 1987 - 2005 (w %).

- Alberto Alesina (autorytet w dziedzinie bankowości centralnej) zauważa, że obniżenie deficytu budżetowego nie stanowi wystarczającego argumentu przemawiającego za utworzeniem UGiW.

„Stwierdza on, że korzyści z tytułu utworzenia UGiW są wyolbrzymiane a koszty niedoceniane”

Źródło: ,,Rozmowy z wybitnymi ekonomistami”, Snowdown B., Vane.H., Warszawa 2003

* Robert Mundell (laureat Nagrody Nobla) - stworzył koncepcję Optymalnego Obszaru Walutowego

- Koncepcja ta mówi, że jedną walutę opłaca się wprowadzić na obszarze silnie ze sobą zintegrowanym to znaczy takim, na którym przebieg cykli koniunkturalnych w poszczególnych krajach jest bardzo podobny

- Można mieć wątpliwości czy obecna strefa euro spełnia kryteria optymalnego obszaru walutowego

* Jeżeli nawet są dwa kraje: kraj A i kraj B i przebieg cyklu w obu krajach byłby taki sam - to polityka pieniężna w obu krajach mogłaby być różna z uwagi na różnice w zakresie poglądów na temat tego, jaki typ polityki jest w danym momencie najlepszy

Inne opinie:

(Vaclav Klaus)

Jeżeli pragniecie przyszłości, w której Republika Czeska nie ma bronić swoich interesów, a tylko biernie poddawać się woli urzędników z tej czy innej instytucji międzynarodowej; wtenczas także przyznaję, że jestem człowiekiem przeszłości.

Jeżeli uważacie czeską koronę za taki

przeżytek, że trzeba się go jak najszybciej pozbyć, wybierzcie któregoś z pozostałych kandydatów, bowiem ja będę wspierał istnienie naszej WŁASNEJ WALUTY tak długo, dopóki będzie to korzystne dla obywateli RepublikiCzeskiej.

Wierzę w Republikę Czeską. Wierzę w ludzi, którzy w niej mieszkają. Kocham

swój kraj i będę tutaj nadal pracował, niezależnie od tego, jakim wynikiem skończą się dzisiejsze wybory. Ale przede wszystkim zawsze będę walczył o zachowanie naszej wolności i naszej SUWERENNOŚCI"

3. ARGUMENTY ZA PRZYJĘCIEM EURO

* Najczęściej spotykane argumenty za przyjęciem euro są następujące:

a. Przyjęcie euro przyspieszy wzrost gospodarczy

Tabela: Realne tempo zmian PKB strefy euro oraz realne tempo zmian PKB wybranych organizacji gospodarczych w latach 1999-2006 (w %).

Lata |

Strefa euro |

MERCOSUR |

ASEAN |

NAFTA |

EFTA |

1999 |

3,0 |

-1,9 |

4,6 |

4,6 |

2,4 |

2000 |

3,9 |

-0,3 |

6,3 |

5,2 |

3,8 |

2001 |

1,9 |

-1,1 |

2,6 |

0,9 |

2,2 |

2002 |

0,9 |

-4,2 |

5,0 |

1,8 |

0,5 |

2003 |

0,8 |

4,0 |

5,2 |

1,9 |

1,2 |

2004 |

2,0 |

7,7 |

6,0 |

3,8 |

4,6 |

2005 |

1,4 |

5,4 |

5,4 |

3,0 |

4,0 |

2006 |

2,6 |

5,8 |

6,2 |

3,6 |

2,8 |

1999-2006 |

2,1 |

1,9 |

5,2 |

3,1 |

2,7 |

b. Przyjęcie euro stworzy szansę na niższe stopy procentowe

Tabela: Średni poziom realnej stopy krótkoterminowej w wybranych krajach w latach 1994-1998 oraz 1999-2006 (w %).

Kraj |

1994-1998 |

1999-2006 |

Kierunek zmian |

Australia |

4,1 |

2,2 |

spadek |

Chile |

5,8 |

2,2 |

spadek |

Chiny |

-1,0 |

2,2 |

wzrost |

Dania |

2,7 |

1,1 |

spadek |

Filipiny |

4,4 |

2,5 |

spadek |

Indonezja |

4,0 |

2,5 |

spadek |

Izrael |

3,3 |

4,8 |

wzrost |

Japonia |

0,4 |

0,5 |

wzrost |

Kanada |

3,7 |

1,4 |

spadek |

Korea Południowa |

7,2 |

1,5 |

spadek |

Malezja |

2,0 |

0,8 |

spadek |

Meksyk |

5,4 |

4,8 |

spadek |

Norwegia |

3,1 |

2,7 |

spadek |

Nowa Zelandia |

5,8 |

3,7 |

spadek |

RPA |

5,7 |

4,3 |

spadek |

Singapur |

2,1 |

1,2 |

spadek |

Strefa euro |

3,0 |

1,0 |

spadek |

Szwajcaria |

1,6 |

0,5 |

spadek |

Szwecja |

4,9 |

1,7 |

spadek |

Tajlandia |

4,5 |

0,0 |

spadek |

Turcja |

-1,9 |

9,0 |

wzrost |

USA |

2,9 |

0,9 |

spadek |

Wenezuela |

-5,6 |

11,8 |

wzrost |

Wielka Brytania |

4,3 |

3,3 |

spadek |

c. Przyjęcie euro ograniczy ryzyko kursowe

Tabela: Poziom wskaźnika zmienności kursu walutowego oraz realne tempo zmian PKB w latach 1999-2006 (w %).

Kraj |

Zmienność kursu |

PKB |

Jordan |

0 |

5,6 |

Chiny |

1,3 |

9,3 |

Malezja |

2,3 |

5,4 |

Indie |

4,3 |

4,1 |

Peru |

5,7 |

4,1 |

Sri Lanka |

5,8 |

4,7 |

Meksyk |

6,3 |

3,1 |

Izrael |

6,8 |

3,3 |

Korea Południowa |

7,9 |

5,7 |

Tajlandia |

8,4 |

5,0 |

Filipiny |

9,5 |

4,6 |

Maroko |

10,6 |

3,6 |

Chile |

10,8 |

3,7 |

Polska |

11,6 |

3,7 |

Rosja |

12,6 |

6,7 |

Węgry |

14,4 |

4,4 |

Egipt |

14,5 |

4,6 |

Czechy |

15,0 |

3,7 |

Indonezja |

16,2 |

4,4 |

Kolumbia |

18,8 |

2,9 |

Pakistan |

22,0 |

5,0 |

Wenezuela |

26,3 |

2,9 |

Brazylia |

27,4 |

2,8 |

RPA |

28,8 |

3,9 |

Turcja |

63,2 |

3,8 |

Argentyna |

82,6 |

2,0 |

4. ARGUMENTY PRZECIW PRZYJĘCIU EURO

* Najczęściej spotykane argumenty przeciw przyjęciu euro są następujące:

a. Kraje, które utrzymują walutę narodową wykazują szybki wzrost gospodarczy

- Popatrzmy na przykłady krajów wschodzących

Tabela: Średnie realne tempo zmian PKB w wybranych 27 krajach (posiadających własną walutę narodową) oraz w krajach GKU (Hiszpania, Portugalia, Grecja) w latach 1999-2006 (w %).

Chiny |

9,3 |

Rosja |

6,7 |

Korea Południowa |

5,7 |

Jordan |

5,6 |

Malezja |

5,4 |

Pakistan |

5,0 |

Tajlandia |

5,0 |

Sri Lanka |

4,7 |

Filipiny |

4,6 |

Egipt |

4,6 |

Indonezja |

4,4 |

Węgry |

4,4 |

Peru |

4,1 |

Indie |

4,1 |

Tajwan |

3,95 |

RPA |

3,9 |

Turcja |

3,8 |

Polska |

3,7 |

Chile |

3,7 |

Czechy |

3,7 |

Maroko |

3,6 |

Izrael |

3,3 |

GKU |

3,2 |

Meksyk |

3,1 |

Wenezuela |

2,9 |

Kolumbia |

2,9 |

Brazylia |

2,8 |

Argentyna |

2,0 |

b. Przyjęcie euro wzbudza dużą niechęć ze strony znacznej części społeczeństwa

Tabela: Procent ankietowanych osób opowiadających się za utrzymaniem waluty narodowej oraz za euro (badania z marca 2007r).

Kraj |

Zwolennicy waluty narodowej |

Zwolennicy euro |

Wielka Brytania |

77 |

19 |

Łotwa |

64 |

22 |

Litwa |

62 |

25 |

Cypr |

62 |

33 |

Polska |

58 |

32 |

Szwecja |

58 |

35 |

Czechy |

59 |

37 |

Estonia |

56 |

36 |

Bułgaria |

47 |

36 |

Słowacja |

48 |

41 |

Węgry |

49 |

43 |

Dania |

47 |

49 |

Malta |

41 |

46 |

Rumunia |

36 |

45 |

Źródło: Opracowanie własne na podstawie wyników badań Taylor Nelson Sofres

c. Przyjęcie euro wiąże się ze znacznym ograniczeniem suwerenności państwa

- Warto przytoczyć tu pewien spór. Spór prezes Hanna Gronkiewicz-Waltz kontra prezes Leszek Balcerowicz

prezes Leszek Balcerowicz podczas debaty sejmowej z 5 listopada 2004 roku mówił ,,czy tak wielkie kraje jak Francja pozbyły się suwerenności przyjmując euro ?”

prezes Hanna Gronkiewicz-Waltz na początku 1999 roku przyznała na łamach ,,Banku i Kredytu”, że wejście do strefy euro oznacza dobrowolną rezygnację ze znaczącej części suwerenności gospodarczej ?

5. ALTERNATYWA WOBEC KONCEPCJI LIKWIDACJI POLSKIEGO ZŁOTEGO

* Główną alternatywą wobec koncepcji likwidacji złotego jest SUWERENNOŚĆ MONETARNA

- Suwerenność monetarna to prawo danego kraju do prowadzenia własnej polityki pieniężnej na szczeblu narodowym

Popatrzmy na poniższy schemat:

Schemat: Elementy suwerenności monetarnej

* F. Modigliani (laureat Nagrody Nobla w dziedzinie ekonomii) uważa, że rola polityki pieniężnej we współczesnej gospodarce jest bardzo duża

- Warto wobec tego aby bank centralny prowadził politykę pieniężną w taki sposób by efektywnie oddziaływać na procesy makroekonomiczne

Popatrzmy na poniższą tabelę:

Tabela: Poziom realnej stopy referencyjnej NBP oraz realne tempo PKB Polski w latach 1998-2007 (w %).

Data |

Realna stopa referencyjna NBP |

PKB |

31.12.1998 |

3,3 |

5,0 |

31.12.1999 |

8,6 |

4,5 |

31.12.2000 |

8,1 |

4,3 |

31.12.2001 |

5,7 |

1,2 |

31.12.2002 |

4,8 |

1,4 |

31.12.2003 |

4,4 |

3,9 |

31.12.2004 |

2,9 |

5,3 |

31.12.2005 |

2,4 |

3,6 |

31.12.2006 |

3,0 |

6,1 |

27.08.2007 |

2,2 |

6,7* |

* prognoza OECD

Średnie tempo PKB gdy realna stopa referencyjna jest niższa niż 3% wynosi 5,43%

Średnie tempo PKB gdy realna stopa referencyjna jest wyższa niż 3% wynosi 3,38%

Tabela: Poziom stopy lombardowej NBP w końcu danego roku, zmiana poziomu tej stopy w danym roku oraz realne tempo wzrostu PKB w roku następnym

Rok |

Stopa |

zmiana stopy |

Rok |

PKB |

1994 |

31 |

-2 |

1995 |

7 |

1995 |

28 |

-3 |

1996 |

6,2 |

1996 |

25 |

-3 |

1997 |

7,1 |

1997 |

27 |

2 |

1998 |

5 |

1998 |

20 |

-7 |

1999 |

4,5 |

1999 |

20,5 |

0,5 |

2000 |

4,3 |

2000 |

23 |

2,5 |

2001 |

1,2 |

2001 |

15,5 |

-7,5 |

2002 |

1,4 |

2002 |

8,75 |

-6,75 |

2003 |

3,9 |

2003 |

6,75 |

-2 |

2004 |

5,3 |

2004 |

8 |

1,25 |

2005 |

3,6 |

2005 |

6 |

-2 |

2006 |

6,2 |

2006 |

5,5 |

-0,5 |

2007 |

6,5 |

Wnioski

Prawidłowość 1) obniżka poziomu stopy lombardowej w danym roku prowadziła z reguły do poprawy tempa wzrostu PKB w roku następnym

Prawidłowość 2) wzrost poziomu stopy lombardowej w danym roku prowadził z reguły do pogorszenia prawy tempa wzrostu PKB w roku następnym

Obniżka stopy w roku 1994 prowadziła do poprawy tempa w roku 1995 (z 5,3 % do 7,0 % )

Obniżka stopy w roku 1996 prowadziła do poprawy tempa w roku 1997 (z 6,2 % do 7,1% )

Obniżka stopy w roku 2001 prowadziła do poprawy tempa w roku 2002 (z 1,2 % do 1,4 % )

Obniżka stopy w roku 2002 prowadziła do poprawy tempa w roku 2003 (z 1,4 % do 3,9 % )

Obniżka stopy w roku 2005 prowadziła do poprawy tempa w roku 2006 (z 3,6 % do 6,2 % )

Obniżka stopy w roku 2006 prowadziła do poprawy tempa w roku 2007 (z 6,2 % do 6,5 % )

Podwyżka stopy w roku 1997 prowadziła do pogorszenia tempa w roku 1998 (z 5,0 % do 4,5 % )

Podwyżka stopy w roku 1999 prowadziła do pogorszenia tempa w roku 2000 (z 4,5 % do 4,3 % )

Podwyżka stopy w roku 2000 prowadziła do pogorszenia tempa w roku 2001 (z 4,3 % do 1,2 % )

Podwyżka stopy w roku 2004 prowadziła do pogorszenia tempa w roku 2005 (z 5,3 % do 3,6 % )

Wyjątki od powyższych dwóch prawidłowości

Obniżka stopy w roku 1995 prowadziła do pogorszenia tempa w roku 1996 (z 7,0 % do 6,2 % )

Obniżka stopy w roku 1998 prowadziła do pogorszenia tempa w roku 1999 (z 5,0 % do 4,5 % )

Czyli…..

Obniżka prowadziła więc zawsze albo do poprawy tempa wzrostu albo (zwłaszcza jeśli była dokonywana w okresie szybkiego tempa wzrostu gospodarczego) do choćby ustabilizowania go na wysokim poziomie a podwyżka zawsze prowadziła do pogorszenia tempa

Podsumowanie:

Po pierwsze, przyjęcie euro przez Polskę jest sprawą otwartą. Spór czy wchodzić do strefy euro czy pozostać przy złotym powinien być rozstrzygnięty w drodze ogólnonarodowego referendum

* Hasło, którym warto posługiwać się w referendum:

„Brońmy polskiego złotego”

Po drugie, własna waluta narodowa i własny bank centralny to jedne z ostatnich atrybutów suwerenności Polski.

Po trzecie, nie wszystkie kraje starej Unii przyjęły euro. Dania Szwecja i Wlk. Brytania zachowały swe waluty narodowe.

Po czwarte, Duńczycy i Szwedzi odrzucili euro w referendum.

Po piąte, nie ma żadnych procedur wyjścia ze strefy euro

Po szóste, likwidacja polskiego złotego to likwidacja polskiego państwa, gdyż ograniczy to naszą suwerenność gdyż będziemy wtedy tylko regionem, landem lub inaczej mówiąc województwem w państwie unijnym.

Po siódme, euro to projekt polityczny mający na celu budowę państwa unijnego i realizację koncepcji tzw. europeizmu co potwierdza np. Vaclav Klaus w swej książce „Czym jest europeizm”.

Po ósme, prezydent Lech Kaczyński domaga się referendum w sprawie wejścia Polski do strefy euro, gdyż własna waluta to ogromnie ważny atrybut suwerenności.

Po dziewiąte, strefa euro jest strefą bardzo wolnego wzrostu gospodarczego. W latach 1999-2007 średnie tempo wzrostu PKB wynosiło w strefie euro tylko 2,2% i było niższe niż w przypadku wielu innych krajów które zachowały swe waluty narodowe.

Po dziesiąte, gdyby w Niemczech było referendum w sprawie euro to jak to wynika z badań socjologicznych Niemcy woleliby markę niemiecką

Po jedenaste, jeśli wejdziemy do strefy euro to utracimy możliwość prowadzenia własnej polityki pieniężnej i przekażemy nasze kompetencje w tym zakresie do Europejskiego Banku Centralnego w siedzibą we Frankfurcie

Po dwunaste, alternatywą wobec koncepcji likwidacji polskiego złotego jest suwerenność monetarna, czyli mądrze prowadzona polityka pieniężna zgodna z interesem Polski.

1

28

Zalety suwerenności monetarnej

Samodzielność decydowania o usytuowaniu banku centralnego w strukturach organów władz krajowych

Samodzielność decydowania o instrumentach polityki pieniężnej banku centralnego

Możliwość prowadzenia polityki pieniężnej zgodnej z interesem własnego kraju

Samodzielność decydowania o celach działania banku centralnego

Wyszukiwarka

Podobne podstrony:

euro transkrypcja, Wykład 1

Wyklad 15 Czy strefa euro przetrwa kryzys

PP Wyklad 15 Polska a euro

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

wyklad2

wykład 3

więcej podobnych podstron