STRUKTURA DOCHODÓW J.S.T.:

(art. 18 Udoch.jst - W przypadku pobieranych przez urząd skarbowy podatków i opłat stanowiących w całości dochody jednostek samorządu terytorialnego, naczelnik tego urzędu może umarzać, odraczać termin zapłaty lub rozkładać na raty należności oraz zwalniać płatnika z obowiązku pobrania bądź ograniczać pobór należności wyłącznie za zgodą przewodniczącego zarządu jednostki samorządu terytorialnego;

Na postanowienie przewodniczącego zarządu jednostki samorządu terytorialnego w przedmiocie ulg, o których mowa w ust. 1, nie przysługuje zażalenie)

I. DOCHODY WŁASNE GMINY:

Wpływy z podatków:

- od nieruchomości

- rolnego

- leśnego

- od środków transportowych

- dochodowego od osób fizycznych, opłacanego w formie karty podatkowej

- od spadków i darowizn,

- od czynności cywilnoprawnych

Wpłaty z opłat:

- skarbowej

- targowej

- miejscowej, uzdrowiskowej i od posiadania psów

- eksploatacyjnej

- wpływy z innych opłat:

* adiacencka - opłata, którą właściciel lub użytkownik wieczysty musi zapłacić gminie, jeżeli wzrosła wartość jego nieruchomości w wyniku podziału, scalenia lub inwestycji gminy w wykonanie infrastruktury technicznej, np. wybudowanie wodociągu czy wybudowanie lub modernizację drogi.

* melioracyjna - jest wnoszona na rzecz skarbu państwa w przypadku, gdy urządzenia melioracji wodnych szczegółowych wykonane zostały na gruntach innych niż stanowiące własność państwa na koszt państwa

* elektryfikacyjna - jest zwrotem części kosztów poniesionych przez Państwo na budowę linii energetycznej

dochody uzyskiwane przez gminne jednostki budżetowe gminy oraz wpłaty od gminnych zakładów budżetowych i gospodarstw pomocniczych gminnych jednostek budżetowych

dochody z majątku gminy

spadki, zapisy i darowizny na rzecz gminy

dochody z kar pieniężnych i grzywien określonych w odrębnych przepisach

5,0 % dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami, o ile odrębne przepisy nie stanowią inaczej

odsetki:

- od pożyczek udzielanych przez gminę, o ile odrębne przepisy nie stanowią inaczej

- od nieterminowo przekazywanych należności stanowiących dochody gminy

- od środków finansowych gromadzonych na rachunkach bankowych gminy, o ile odrębne przepisy nie stanowią inaczej

dotacje z budżetów innych jednostek samorządu terytorialnego

inne dochody należne gminie na podstawie odrębnych przepisów

wpływy z podatku dochodowego:

- od osób fizycznych - 39,34%

- od osób prawnych - 6,71%

II. SUBWENCJA OGÓLNA DLA GMIN:

część wyrównawcza

część równoważąca

część oświatowa

o przeznaczeniu środków otrzymanych z tytułu subwencji ogólnej decyduje organ stanowiący

III. DOTACJE CELOWE Z BUDŻETU PAŃSTWA NA:

zadania z zakresu administracji rządowej oraz na inne zadania zlecone ustawami

zadania realizowane przez jednostki samorządu terytorialnego na mocy porozumień zawartych z organami administracji rządowej

usuwanie bezpośrednich zagrożeń dla bezpieczeństwa i porządku publicznego, skutków powodzi i osuwisk ziemnych oraz skutków innych klęsk żywiołowych

finansowanie lub dofinansowanie zadań własnych

realizację zadań wynikających z umów międzynarodowych

I. DOCHODY WŁASNE POWIATU:

wpływy z opłat stanowiących dochody powiatu, uiszczanych na podstawie odrębnych przepisów

wpływy z podatku dochodowego:

- od osób fizycznych - 10,25%

- od osób prawnych - 1,40%

pozostałe dochody własne - jak w gminie

II. SUBWENCJA OGÓLNA DLA POWIATÓW:

część wyrównawcza

część równoważąca

część oświatowa

o przeznaczeniu środków otrzymanych z tytułu subwencji ogólnej decyduje organ stanowiący

III. DOTACJE CELOWE Z BUDŻETU PAŃSTWA NA:

jak w gminie

na realizację zadań straży i inspekcji, o których mowa w U o sam. pow.

I. DOCHODY WŁASNE WOJEWÓDZTWA:

brak wpływów z opłat

wpływy z podatku dochodowego:

- od osób fizycznych - 1,60%

- od osób prawnych - 14,0% (od 1 I 2008 r.)

pozostałe dochody własne - jak w gminie i powiecie

II. SUBWENCJA OGÓLNA DLA WOJEWÓDZTWA:

część wyrównawcza

część regionalna

część oświatowa

III. DOTACJE CELOWE Z BUDŻETU PAŃSTWA:

jak w gminie

PODATKI:

art. 84 Konst. - Każdy jest obowiązany do ponoszenia ciężarów i świadczeń publicznych, w tym podatków, określonych w ustawie.

zasada powszechności - każdy

zasada równości - każdy (art. 32 Konst. - Wszyscy są wobec prawa równi. Wszyscy mają prawo do równego traktowania przez władze publiczne.)

obowiązek ustawowej regulacji

art. 217 Konst. - elementy konstrukcji podatku (charakter stały)

podmiot (kto?)

przedmiot (dlaczego?)

stawka (dlaczego tak mało?)

w konst. brak - podstawa opodatkowania (od czego?)

zwolnienia podmiotowe wyłącznie w drodze ustawy

Źródła prawa podatkowego:

przepisy ustrojowe

- U o Kontroli Skarbowej

- U o SKO

przepisy materialnego prawa podatkowego - ustawy podatkowe:

- o podatkach lokalnych, rolnych, leśnych, itp.

- ryczałty

- wpłaty z zysków do budżetu państwa

- wpłaty j.s.t. na zwiększenie kwoty subwencji ogólnej

- akcyzowy, od towarów i usług, od gier

- podatek tonażowy (np. armator)

przepisy proceduralne

- IV r. Ord. Podatk.

- przepisy dot. egzekwowania należności - o postęp. egzek. w admin.

pozostałe regulacje ustawowe

- przepisy dot. ewidencji podatników

Podatkiem (art. 6 Ord. Podatk.) jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej.

(art. 33) zobowiązanie podatkowe przed terminem płatności może być zabezpieczone na majątku podatnika, a w przypadku osób pozostających w związku małżeńskim także na majątku wspólnym, jeżeli zachodzi uzasadniona obawa, że nie zostanie ono wykonane, a w szczególności gdy podatnik trwale nie uiszcza wymagalnych zobowiązań o charakterze publicznoprawnym lub dokonuje czynności polegających na zbywaniu majątku, które mogą utrudnić lub udaremnić egzekucję,

chociażby świadczenie nie było jeszcze wymagalne

(art. 34 i n.) hipoteka przymusowa - przysługuje SP i j.s.t. na wszystkich nieruchomościach, powstaje przez dokonanie wpisu do księgi wieczystej, jest skuteczna wobec każdorazowego właściciela przedmiotu hipoteki i przysługuje jej pierwszeństwo zaspokojenia przed hipotekami ustanowionymi dla zabezpieczenia innych należności (Z dniem 3 grudnia 2007 r. art. 36 § 1 w zakresie, w jakim przyznaje pierwszeństwo zaspokojenia hipotekom przymusowym Skarbu Państwa i jednostek samorządu terytorialnego zabezpieczającym zobowiązania podatkowe, zaległości podatkowe i odsetki za zwłokę przed hipotekami ustanowionymi dla zabezpieczenia innych należności, został uznany za niezgodny z art. 32 Konstytucji RP)

(art. 41) zastaw skarbowy na rzeczach ruchomych oraz zbywalnych prawach majątkowych - wartość wynosi co najmniej 10 tys. zł. (od 1.01.2008r. - 10 600 - obwieszczenie MF) (MF - Centralny Rejestr Zastawów Skarbowych - na wniosek zainteresowanego wypis)

DANINY PUBLICZNE:

Podatki

Cła (przywozowe i wywozowe; preferencyjne i prohibicyjne)

Opłaty - noszą w sobie element ekwiwalentności:

- za korzystanie z urządzeń użyteczności publicznej (środki komun. Lokalnej)

- za usługi świadczone przez organy admin. publ. (opłata konsularna, paszportowa, skarbowa)

(art. 61) Zapłata podatków przez podatników prowadzących działalność gospodarczą i obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów następuje w formie polecenia przelewu.

Zwrot podatku:

oczywista omyłka

wyrok sądu, ETS

KONSTRUKCJA PODATKU:

elementy stałe:

a. podmiot

b. przedmiot

c. podstawa opodatkowania

d. stawka

elementy zmienne:

a. zwolnienia

b. ulgi

c. zwyżki

d. terminy płatności

e. forma zapłaty

ad.1.a. PODMIOT:

a) podmiot czynny - ten, kto ma prawo nakładania danin publicznych na mocy obowiązujących przepisów

b) podmiot bierny:

płatnik - (art. 8) osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu;

odpowiada całym swoim majątkiem do wysokości należnych kwot;

odpowiada za podatek niepobrany lub pobrany a niewpłacony;

za wykonanie czynności przysługuje mu wynagrodzenie w postaci prowizji;

w podatkach lokalnych brak jest płatnika (wyj. notariusz w czynnościach skarbowych)

podatnik - (art. 7) - osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu; podatek obciąża dochód, przychód, majątek;

odpowiada całym swoim majątkiem do pełnej wysokości;

inkasent - (art. 9 ) - osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu ;

najczęściej w podatkach lokalnych (uchwała RG - wyznaczenie inkasenta);

odpowiada do wysokości pobranych a niewpłaconych kwot

ad.1.b. PRZEDMIOT: zdarzenie, stan faktyczny, stan prawny, który powoduje powstanie obowiązku podatkowego, np. osiągnięcie dochodu ze źródła przychodu wskazanego w ustawie (prowadzenie dział. gosp. na postawie koncesji dot. gier losowych; posiadanie nieruchomości)

ad.1.c. PODSTAWA OPODATKOWANIA: przedmiot wyrażony wartościowo albo ilościowo

(np. suma dochodów osiągniętych w roku podatkowym; wartość spadku lub darowizny po potrąceniu długów lub ciężarów; powierzchnia gruntów; ilość i rodzaj zarejestrowanych środków transportowych)

ad.1.d. STAWKA: wyraża stosunek podstawy opodatkowania do kwoty, którą należy zapłacić

rodzaje: stałe i zmienne

formy: procentowe i kwotowe

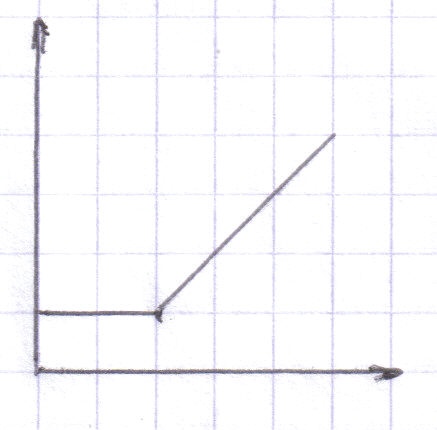

stawki stałe (proporcjonalne, liniowe) - przyrost podstawy opodatkowania nie wypływa na wysokość stawki (może być stawką kwotową)

wartość opodatkowania

stawki zmienne:

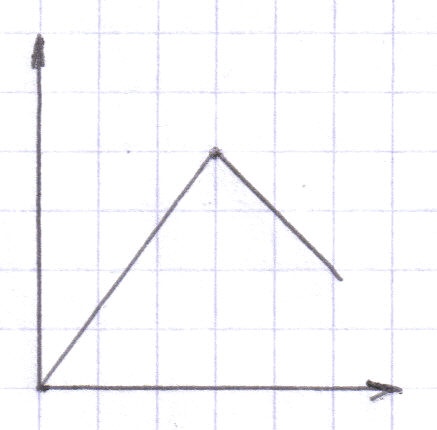

a) progresywne („zimna progresja” - 'nic się na robi, a podatek wzrasta' - np. podczas inflacji)

- progresja globalna - progresja szczeblowa

(korzystna do I progu) (procentowa)

b) regresywne (regresja globalna - np. do 1982r. podatek od spółdzielczości)

c) degresywna - w Polsce brak

ZWOLNIENIA - (art. 217 Konst) - wyłącznie w drodze ustawy

charakter podmiotowy - wyłączenie określonych podatników z obowiązku ponoszenia podatku, np. j.b, j.s.t. w podatku dochodowym od osób prawnych, przedstawiciele dyplomatyczni pod warunkiem wzajemności od środków transportowych

charakter przedmiotowy - zwolnienia ustawowe; w podatkach lokalnych RG może wprowadzić inne zwolnienia niż przewidziane w ustawie

ULGI:

podmiotowe - np. ulga żołnierska w podatku rolnym, osoby niepełnosprawne (zabiegi rehab.)

przedmiotowe - np. ulga na internet

mogą pomniejszać podstawę opodatkowania lub należny podatek

ZWYŻKI - zwiększenie ciężaru podatkowego, np. obniżenie/zwiększenie ciężaru podatkowego w Karcie podatkowej, jeśli kwoty zryczałtowane są oczywiście niewspółmierne

TERMIN PŁATNOŚCI - zróżnicowane w poszczególnych ustawach;

zasady ogólne: 14 dni od daty doręczenia decyzji lub od daty zdarzenia;

os. prawne, j.o. - do 15tego każdego miesiąca, bez wezwania organu w równych 12 ratach;

os. fizyczne - 4 raty - do 15.03; 15.05; 15.09; 15.11

FORMA ZAPŁATY - zróżnicowana w zależności od podatnika; przedsiębiorca - polecenie przelewu (wyj. opłata skarbowa)

ORGANY PODATKOWE - (art. 13) - katalog otwarty;

a) samorządowe:

I instancja - wójt, burmistrz, prezydent miasta, SKO (np. wznowienie postępowania podatkowego)

II instancja - SKO

b) państwowe:

I - naczelnik urzędu skarbowego, naczelnik urzędu celnego, dyrektor izby skarbowej, dyrektor izby celnej, Minister właściwy do spraw finansów publicznych (stwierdzenie nieważności decyzji, wznowienie postępowania, zmiana lub uchylenie decyzji lub stwierdzenie jej wygaśnięcia - z urzędu)

II - dyrektor izby skarbowej, dyrektor izby celnej, Minister właściwy do spraw finansów publicznych

Rada Ministrów może, w drodze rozporządzenia, nadać uprawnienia organów podatkowych:

1) Szefowi Agencji Wywiadu,

2) Szefowi Agencji Bezpieczeństwa Wewnętrznego,

3) Szefowi Centralnego Biura Antykorupcyjnego,

4) Szefowi Służby Wywiadu Wojskowego,

5) Szefowi Służby Kontrwywiadu Wojskowego

- jeżeli jest to uzasadnione ochroną tajemnicy państwowej i wymogami bezpieczeństwa państwa.

Minister właściwy do spraw finansów publicznych sprawuje ogólny nadzór w sprawach podatkowych.

Obowiązek podatkowy - (art. 4) - wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach:

istnieje niezależnie od woli podatnika

może przekształcić się w zobowiązanie podatkowe

może zostać skonkretyzowane (co do wysokości, czasu, osoby podatnika)

Zobowiązanie podatkowe - (art. 5) - wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego

Sposoby powstawania zobowiązań podatkowych - (art. 21):

z mocy prawa - z chwilą zaistnienia zdarzenia, z którym ustawa wiąże powstanie zobowiązania podatkowego (deklaracja + zapłata, bez wezwania organu, np. nabycie zarejestrowanego środka transportowego)

z mocy decyzji - z chwilą doręczenia -

a) decyzja ustalająca (konstytutywna - rodzi zobowiązanie podatkowe);

domniemanie doręczenia - za potwierdzeniem odbioru dorosłemu domownikowi;

ustala wysokość zobowiązania;

decyzja musi być wydana (doręczona) do 3 lat, chyba że z winy podatnika;

przedawnienie - 3 lata (lub 5 lat jeśli nie zgłosił)

b) decyzja deklaratoryjna - określa wysokość zobowiązania (należność + odsetki)

WYGASANIE ZOBOWIĄZAŃ - (art. 59):

w sposób efektywny:

a) zapłata - zapłata podatków przez podatników prowadzących działalność gospodarczą i obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów następuje w formie polecenia przelewu, data dokonania operacji bankowej

b) potrącenie (kompensata) - musi istnieć wzajemna, bezsporna i wymagalna wierzytelność;

na wniosek strony lub z urzędu, przesłanki:

1. prawomocny wyrok - k.c. 417,419 (lub prawomocna ugoda sądowa)

2. wywłaszczenie podatnika

3. odszkodowanie za niesłuszne skazanie, tymczasowe aresztowanie, zatrzymanie

4. odszkodowanie z tytułu uznania za nieważne orzeczeń wydanych wobec osób represjonowanych za działalność na rzecz bytu Państwa Polskiego

5. odszkodowanie orzeczone w decyzji organu administracji rządowej

c) przeniesienie własności rzeczy lub praw majątkowych - na wniosek podatnika, jeśli organ wyrazi zgodę; umowa (wójt, burmistrz, prezydent miasta, starosta, marszałek -j.s.t.) bądź podatnik + starosta wykonujący zadania z zakresu admin. rządowej za zgodą naczelnika urzędu skarbowego (należność na rzecz Skarbu Państwa)

ale - art. 306 Ord.Pod. + art. 18 Sam.Gm. - wójt - niewykonalne

w sposób nieefektywny:

a) zaniechanie poboru:

- Minister właściwy do spraw finansów publicznych może, w drodze rozporządzenia, w przypadkach uzasadnionych interesem publicznym lub ważnym interesem podatników zaniechać w całości lub w części poboru podatków

- organ podatkowy, na wniosek podatnika, może zwolnić płatnika z obowiązku pobrania podatku, jeżeli pobranie podatku zagraża ważnym interesom podatnika, a w szczególności jego egzystencji, lub podatnik uprawdopodobni, że pobrany podatek byłby niewspółmiernie wysoki w stosunku do podatku należnego za rok podatkowy lub inny okres rozliczeniowy

--> umowy ramowe OECD o unikaniu podwójnego podatku

b) umorzenie zaległości podatkowej (odsetek za zwłokę lub opłaty prolongacyjnej):

- na wniosek podatnika - ważny interes publiczny lub ważny interes podatnika

- z urzędu - kwota zaległości podatkowej nie przekracza pięciokrotnej wartości kosztów upomnienia w postępowaniu egzekucyjnym; uzasadnione podejrzenie, że koszty postęp. egzek. przewyższą należną kwotę;

- umorzenie odsetek za zwłokę w części lub w całości

- proporcjonalnie do wys. umorzonej kwoty umorzone zostaną odsetki, jeśli nie zostaną uwzględnione,

- gdy należność główna umorzona - odsetki także

c) przedawnienie - zobowiązanie podatkowe nie powstaje, jeżeli decyzja ustalająca to zobowiązanie została doręczona po upływie 3 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy;

jeżeli nie złożył deklaracji, nie ujawnił wszystkich danych - 5-letni okres przedawnienia;

przedawnia się z upływem 5 lat, licząc od końca roku podatkowego, w którym należało zapłacić podatek; bieg terminu przedawnienia zostaje przerwany w skutek zastosowania środka egzek.

Zasady odpowiedzialności za zobowiązania podatkowe:

odesłanie do k.c. - odpowiedzialność solidarna

odpowiedzialność ponoszą podatnicy, którym doręczono decyzję (nakaz płatniczy w łącznym zobowiązaniu pieniężnym - doręcza się jednemu; roszczenie regresowe)

krajowe organy publiczne mogą udzielić pomocy de minimis; co do innych - organy wspólnotowe muszą wyrazić zgodę

U o pomocy publ. - obowiązek przetrzymywania dokumentów - 10 lat

Kategorie podmiotów, które mogą ponosić odpowiedzialność za zobowiązania podmiotów już nieistniejących:

następcy prawni i podmioty przekształcone - wstępują w prawa i obowiązki przekształconych lub łączonych podmiotów

spadkobiercy podatnika za zobowiązania spadkodawcy

osoby trzecie (współmałżonek; były małżonek; stale współdziałające; które utrzymywał; nabywcy przedsiębiorstwa)

decyzja organu o przeniesieniu odpowiedzialności

Zasady dot. opodatkowania w UE:

Umowa ramowa OECD - 15 VII 2005 r.

kapitał powiązany

swoboda opodatkowania budowli, gruntów, nieruchomości (system wartościowy, powierzchniowy, mieszany)

VAT i akcyza - dyr. 112 z 2006 r. - jednolita stawka VAT po 2010 r.;

akcyza - charakter drenażowy (tzw. podatki przerzucalne)

Gospodarka finansowa przedsiębiorstw:

U o rachunkowości (1994) - zasady ewidencjonowania dział. gosp., prowadzenia dokumentacji finansowej;

każdy podmiot ma obowiązek ewidencjonowania operacji + przepisy podatkowe - działalność indywidualna - uproszczone formy opodatkowania, które nie wymagają prowadzenia książki przychodów i rozchodów ani ksiąg rachunkowych;

U o zryczałtowanym podatku dochodowym:

karta podatkowa - nie wymaga prowadzenia żadnej ewidencji ani składania deklaracji

ryczałt od przychodów ewidencjonowanych - ewidencja tylko przychodów - stała stawka procentowa

Księgi rachunkowe (art. 12) - otwierane na: pierwszy dzień roku obrachunkowego, rozpoczęcia działalności, rozpoczęcia likwidacji lub wszczęcia postęp. upadłościowego, na dzień przed zmianą formy prawnej;

zamknięcie ksiąg na dzień kończący rok obrachunkowy oraz sporządzenie sprawozdania finansowego (bilans, rachunek zysków i strat, informacja dodatkowa --> podlega badaniu i ogłaszaniu w Monitorze Polskim B - obowiązek ten (art. 64) nałożony na banki, zakłady ubezpieczeń, s.a. oraz jednostki które spełniają 2 z 3 warunków: średnie zatrudnienie powyżej 50osób; wartość netto ze sprzedaży - 5mln Euro; suma aktywów - 2,5mln Euro)

Wynik finansowy przedsiębiorstwa (dodatni lub ujemny) - wykazany w sprawozdaniu, ustalony zgodnie z przepisami ustaw podatkowych (podatek dochod. od os. fiz. i prawnych);

przychód - koszty = zysk/strata

koszty tzw. niepotrącalne

Majątek podmiotu gospodarczego i źródła jego finansowania:

środki trwałe - środki pracy i inne przedmioty długotrwałego użytkowania, których przewidywany okres ekonomicznej użyteczności jest dłuższy niż rok, a wartość jest wyższa niż 3,5 tys. zł.

wartości niematerialne i prawne - programy komputerowe, licencje, patenty, składniki i prawa majątkowe w postaci niematerialnej nadające się do gospodarczego wykorzystania; wartość powyżej 3,5 tys. zł, okres użyteczności ekonomicznej - powyżej roku

pozostałe środki - do zbycia lub zużycia w ciągu 12 mcy; wytworzone/przetworzone towary, materiały, surowce, narzędzia, energia - jeden cykl produkcyjny

Źródła finansowania środków trwałych oraz wartości niematerialnych i prawnych:

zysk po opodatkowaniu

odpisy amortyzacyjne (amortyzacja odzwierciedla zużycie środka trwałego, wart. niemat. i prawnych oraz umożliwia zgromadzenie środków finansowych na jego odtworzenie po okresie gospodarczego wykorzystania)

środek trwały 10 000 zł.

Lata amortyzacja liniowa podczas inflacji

I 2 000 2 000

II 2 000 3 000

III 2 000 3 000

IV 2 000 3 000

V 2 000 6 000

________________ ______________

10 000 17 000

wskaźniki przeszacowania, wartość ewidencyjna, wartość po aktualizacji

aktualizacja wyceny - zmiana wyceny środka trwałego

tzw. zużycie moralne - np. przy zmianie technologii

kredyt inwestycyjny - na zakup nowych obiektów, na restrukturyzację, infrastrukturę, budowę; min. okres spłaty - 5 lat

dotacja od właściciela - w postaci dopłat, zmiana formy organizacyjnej

Źródła finansowania środków obrotowych:

fundusz własny w obrocie

pasywa stałe (zobowiązania prawidłowe)

kredyt obrotowy

dotacja od właściciela (na pierwsze surowce, wyposażenia)

NBP - U o NBP Z 29 VIII 1997 r.:

przepisy zaliczone do prawa publicznego - rozdział X Konst.

centralny bank państwa

posiada wyłączne prawo emisji pieniądza

kształtowanie polityki pieniężnej kraju

Organy NBP:

Prezes NBP

Rada Polityki Pieniężnej

Zarząd NBP

Sejm określa zasady działania NBP.

Cel działania:

utrzymywanie stabilnego poziomu cen przy jednoczesnym wspieraniu polityki gospodarczej rządu, o ile nie jest to sprzeczne z podstawowym celem działania NBP (przeciwdziałanie, zwalczanie inflacji)

organizowanie rozliczeń pieniężnych (prawo bankowe)

gospodarowanie rezerwami dewizowymi

prowadzenie dział. dewizowej w granicach ustalonych ustawami, ze szczególnym uwzględnieniem U prawo dewizowe

prowadzenie kasowej obsługi budżetu państwa

regulowanie płynności banków oraz ich refinansowanie

Obowiązki NBP:

opracowywanie statystki pieniężnej i bankowej, bilansu płatniczego i innych planów finansowych

kształtowanie warunków niezbędnych dla rozwoju systemu bankowego

inne zadania powierzone na podstawie innych ustaw

Uprawnienia NBP:

może być członkiem międzynarodowych organizacji i instytucji finansowych

uprawniony do otrzymywania należności przypadających Polsce od Międzynarodowego Fundusze Walutowego, ale ma obowiązek pokrywania z własnych środków wydatków związanych z członkostwem w tym funduszu

może być udziałowcem lub akcjonariuszem osób prawnych prowadzących działalność usługową wyłącznie na rzecz instytucji finansowej i Skarbu Państwa

Prezes NBP - powoływany przez Sejm na wniosek Prezydenta na okres 6-letniej kadencji z prawem reelekcji;

uprawnienia:

przewodniczy RPP i Zarządowi NBP

na jego wniosek Prezydent powołuje i odwołuje członków zarządu

jest przełożonym wszystkich pracowników NBP

przydziela zakresy obowiązków w-ce prezesom

reprezentuje bank na zewnątrz

może reprezentować interesy RP w międzynarodowych instytucjach bankowych i finansowych, o ile RM nie postanowi inaczej

może wydawać decyzje admin. i zarządzenia podlegające publikacji w Dzienniku Urzędowym NBP (zarządzenia mające ch. porządkowy)

możliwość ustalania zasad przechowywania środków pieniężnych na wypadek zagrożenia i wojny (w porozumieniu z ministrami)

może pracować wyłącznie w ch. pracownika naukowego w szkole wyższej oraz prowadzić dział. artystyczną

nie może należeć do partii politycznej

Rada Polityki Pieniężnej: skład - 10 osób (po 3 osoby powołuje Sejm, Senat i Prezydent - specjaliści w zakresie finansów + Prezes NBP); kadencja - 6 lat, nie może być przedłużona (każdy ma własną 6-letnią kadencję; nie jest to kadencja organu);

uprawnienia:

ustala coroczne założenia polityki pieniężnej i przedkłada je Sejmowi wraz z projektem wstay budżetowej

ustalanie wysokości stóp procentowych

ustalanie stopy rezerwy obowiązkowej banków i jej oprocentowania

ustalanie górnych granic zobowiązań wynikających z zaciągania przez NBP zagranicznych pożyczek i kredytów

zatwierdzenie planu i sprawozdania z jego wykonania (wewnętrzny, własny plan finansowy)

przyjmowanie rocznego sprawozdania finansowego z działalności i wykonania

ustalanie zasad prowadzenia operacji otwartego rynku

obowiązki członków:

uczestniczenie w posiedzeniach RPP (nie rzadziej niż raz na kwartał, możliwość częściej; zasady określa regulamin)

nie mogą być członkami partii politycznej, związku zawodowego

nie mogą sprawować innych stanowisk, wyj. ~

za zgodą RPP członek może działać w organizacjach międzynarodowych finansowych

Zarząd NBP: Prezes + 6-8 członków (w tym 2 w-ce prezesów)

kieruje bieżącą działalnością banku

realizuje uchwały RPP

własne kompetencje Zarządu NBP:

realizowanie zadań z zakresu polityki kursowej

dokonuje okresowych ocen obiegu pieniężnego, dewizowego, rozliczeń pieniężnych

nadzoruje operacje otwartego rynku

uchwala plan działalności, plan finansowy, wysokość prowizji i opłat bankowych, roczne sprawozdanie z działalności

określanie zasad gospodarowania funduszami, zasad organizacji i podziału zadań, polityki płacowej i kadrowej, która obowiązuje w NBP

opracowywanie wszystkich planów finansowych (kredytowy, kasowy)

Uprawnienia NBP w odniesieniu do polskiego systemu bankowego:

a) gromadzenie rezerw obowiązkowych banków

b) udzielanie kredytu refinansowego

c) prowadzenie rachunków innych banków

d) ograniczenia wielkości środków pieniężnych oddawanych do dyspozycji kredyto- i pożyczkobiorców

e) możliwość nałożenia na banki obowiązku utrzymywania nieoprocentowanych depozytów od zagranicznych środków wykorzystywanych przez banki i krajowych przedsiębiorców

ad.a) - w celu kształtowania podaży pieniądza i dział. kredytowej NBP;dla każdego banku ustala się wysokość (do 30% )

ad.b) - gdy zagrożona jest płynność finansowa banku; udostępnia NBP innym bankom w celu uzupełnienia ich zasobów pieniężnych (bank podlega wszystkim zasadom kredytowym, np. badanie zdolności kredyt.)

ad.d),e):

fundusz statutowy 1,5 mld zł.

fundusz rezerwowy - tworzony z odpisów z zysku w wys. 5% rocznego zysku - odpisy tak długo, aż nie osiągnie wys. f. statutowego (wyłącznie na pokrycie strat NBP)

zwolniony ze wszystkich podatków i opłat, ale ma obowiązek odprowadzać wpłatę zysku na dochody państwa w terminie 14 dni od zatwierdzenia rocznego sprawozdania

obowiązek utrzymywania rezerwy na pokrycie ryzyka zmian kursu złotego do walut obcych (określa RPP)

Wyszukiwarka

Podobne podstrony:

DYD 7 PRAWO FINANSOWE

Prawo finansowe II

Prawo Finansowe

pyt. 18 - hody zasadnicze i uboczne...;, prawo finansów publicznych

Co to jest budzet panstwa, prawo, Finanse

PRAWO DEWIZOWE.finanse, prawo, Materiały, Prawo finansowe

prfin, Prawo finansowe i podatkowe, Prawo finansowe i podatkowe, Prawo finansowe i podatkowe, Prawo

PDOP, Prawo, Prawo finansowe

Wielka Ściąga, prawo finansów publicznych

Prawo finansowe III, UMCS

Prawo finansowe W I, administracja, II ROK, III Semestr, rok II, sem IV, prawo

Podatek od spadków i darowizn - informacje z Min. Fin, Prawo finansowe(19)

PRAWO FINANSOWE 4, Finanse

Prawo Finansowe VI, UMCS

FP 7 i 8, Prawo Finansowe, Wykłady IV rok - projekt, PF - wykłady, wykłady PF - 6 semestr

Finanse publiczne, prawo finansowe ćwiczenia

prawo finansowe

więcej podobnych podstron