Ustalanie wartości ceny średniej oraz zasady określania cen sortymentowych (czy jakoś tak)

2. Empiryczne metody szacowania wartości d-stanów w. prof. Świądra

3. Wydajność i metody jej określania

Zmiana zapasu na pniu ale nie wiem czy też chodziło o sam ZZ (dwa wzory) czy też jak określa się wartość (trzy wzory)

Ekonomika leśnictwa dzieli się na:

Podstawy ekonomiki produkcji w gospodarstwie leśnym

podstawy, zasady i metody szacowania wartości lasu i szacowania strat w d-nie

podstawy ekonomiki pracy w gospodarstwie leśnym

Zakres produkcji leśnej

W gospodarstwie leśnym w odróżnieniu od innych działów gospod. narodowej wyróżnia się dwa zakresy:

Zakres produkcji leśnej „przy pniu” (Ppp) - przy drzewie. Należy tu rozumieć wielkość (miąższość) pozyskiwanych i wyrabianych rokrocznie sortymentów drzewnych.

Miarą jest rozmiar użytkowania lasu Ru (rzeczywista miąższość pozyskanego drewna).

Produkcja leśna „na pniu” (Pnp) - na drzewie. Należy tu rozumieć wielkość (miąższość) rocznego przyrostu bieżącego miąższości d-stanów.

Miarą jest tzw. Przyrost bieżący roczny miąższości drewna Pb.

Wielkość Ppp mierzy się wielkością stosowanego rocznego rozmiaru użytkowania (Ru) - w Polsce ok. 33mln m3

Wielkość Pnp mierzy się wielkością rocznego przyrostu bieżącego d-stanów (Pb) - w Polsce ok. 60mln m3

Pb - Ru = Zz (zmiana zapasu drzewnego na pniu) = 12.000.000 - 13.000.000 m3.

Wielkość i wartość zmiany zapasu drzewnego na pniu traktowana jest w ekonomice leśnictwa, jako rezultat działu zagospodarowania lasu i zdaniem wielu ekonomistów wartość Zz powinna wchodzić do wartości produkcji globalnej leśnictwa (obecnie nie wchodzi).

Okresy produkcji leśnej.

Wymienione wyżej zakresy produkcji leśnej związane są ściśle z odpowiednimi okresami produkcji leśnej.

Zakres Ppp związany jest z rocznym okresem produkcji leśnej, bo corocznie pozyskuje się, wyrabia i przeznacza do sprzedaży określone sortymenty. Ten roczny okres trwa od momentu ścinki drzewa aż do momentu zmagazynowania pozyskanego i wyrobionego drewna w lesie do chwili otrzymania należności za drewno(w ekonomice przyjęto tu okres 1 roku kalendarzowego, choć można to zrobić w kilka godz.).

Zakres Pnp związany jest z okresem wieloletnim produkcji i trwa od momentu wysiewu nasion czy wysadzenia sadzonek do momentu uzyskania wieku rębności, czyli do ścinki i wyróbki. Umownie przyjęto, że okres ten trwa 100 lat.

[W ekonomicznej interpretacji przez pojęcie gospodarstwa leśnego rozumie się realizację obu zakresów Ppp i Pnp]

Czynniki produkcji leśnej (zasoby produkcyjne).

Zarówno Ppp jak i Pnp (podobnie zresztą jak każda produkcja) wymaga w procesie produkcji użycia odpowiednich czynników produkcyjnych (siły wytwórcze), tj. środków produkcyjnych i zasobów ludzkich.

Schemat sił wytwórczych czy ogół czynników produkcyjnych jest następujący:

SIŁY WYTWÓRCZE

LUDZIE ŚRODKI PRODUKCJI

ŚRODKI PRACY PRZEDMIOTY PRACY

MAJĄTEK NIERUCHOMY MAJĄTEK RUCHOMY LAS MATERIAŁY SUROWCE

Przedmioty pracy- rzeczy, materiały, na które ludzie w procesie produkcji oddziałują

Środki pracy- narzędzia, maszyny, urządzenia za pomocą, których oddziałujemy na przedmioty pracy

LAS- Jest on zarówno środkiem, jak i przedmiotem pracy.

Przedmiotem pracy jest las w trakcie wykonywania wszystkich czynności gospodarczo-leśnych zarówno w dziale użytkowania i zagospodarowania lasu (zagospodarowanie - wszystko poza użytkowaniem czyli: gospodarka szkółkarska, odnowienia, zalesienia, plantacje, zadrzewienia, pielęgnowanie lasu, ochrona, łowiectwo, turystyka, remonty dróg, mostów, budynków, melioracje i urządzanie).

Środkiem pracy jest las w trakcie procesu wzrastania drzew (przyrost wysokości, grubości, słojów rocznych),

Ta podwójna rola lasu (po ścięciu staje się produktem, wyrobem, komplikuje rachunek ekonomiczny w gosp. Leśnym.

W ekonomicznym znaczeniu pod pojęciem gosp. Leśnego (w Polsce i w Europie środkowej) rozumie się realizację obu zakresów produkcji lasu ( leśnictwo dwuzakresowe- Ppp i Pnp).

W urządzaniu lasu przedsiębiorstwo leśne to co innego niż w znaczeniu ekonomicznym.

We współczesnym gospodarstwie leśnym bardzo ważnym czynnikiem prod. leśnej są środki trwałe (majątek trwały) zaangażowane w procesach produkcyjnych, np. budynki, budowle, maszyny, urządzenia, drogi. Wg. danych z 1995 r. w LP środków trwałych było 3592 mln. zł., z czego 3062,6 mln. zł. stanowiły budynki i budowle.

Cechą charakterystyczną majątku trwałego gosp. leśnej jest fakt, że tzw. nieruchomy majątek stanowi ok. 85% ogółu majątku trwałego LP.

Środek trwały - taki środek, który posiada określoną wartość (2000 zł.) i jest użytkowany, co najmniej przez 1rok

Zasoby ludzkie są tym czynnikiem produkcji, który wprowadza do produkcji pozostałe czynniki prod. Ogół pracowników dzieli się w różnych przekrojach (układach). Najpowszechniej dzielą się na grupy:

1. Eksploatacyjną tj. bezpośrednio i pośrednio związaną z procesem produkcji (robotnicy i administracja)

2. Pozaeksploatacyjną związaną z obsługą tej grupy eksploatacyjnej (służby socjalne).

W LP ogół pracowników można podzielić tak:

Pracownicy zatrudnieni na stanowiskach nierobotniczych

zaliczeni do służby leśnej

nie zaliczeni

Robotnicy.

Koszty produkcji leśnej.

Koszty produkcji:

To wartość nakładów poniesionych na wytworzenie (pozyskanie) określonych produktów (wyrobów)

To wartość zużytych środków pracy, przedmiotów pracy i czynnika ludzkiego w procesie produkcyjnym, (co innego niż wydatek).

(Szerszym pojęciem od kosztu jest wydatek - ogół wydanych środków pieniężnych w określonym czasie przez daną jednostkę gospodarczą. Do wydatków oprócz kosztów wchodzą tzw. elementy kosztopodobne takie jak oprocentowanie kredytów, podatki, opłaty stałe typu ZUS)

np. reklama, czynsz, dzierżawa, delegacje

Ogół kosztów dzieli się na

koszty materialne ( C ) i niematerialne ( V )

Inny podział kosztów:

koszty własne produkcji (Kw = C + V)

Zużyte w procesie produkcji środki produkcyjne tj. materiały, surowce, paliwa … ,

oraz wartość zużytego czynnika ludzkiego w postaci płac jako koszty niematerialne ( C + V = koszty własne)

społeczne koszty produkcji (Ks = C + V + m) [m - nadwyżka finansowa]

Koszty własne powiększone o nadwyżkę finansową przeznaczoną do budżetu państwa.

Nadwyżka (akumulacja) finansowa - produkt dla społeczeństwa - obowiązkowe świadczenia przekazywane w formie podatków do budżetu państwa oraz zysk pozostający do dyspozycji przedsiębiorstwa.

Budżet państwa z nadwyżki finansowej finansuje głównie niematerialną sferę gospodarki narodowej.

Podział kosztów wg. miejsc powstania, pozyskania, ścinki, wywozu, zrywki, remontów …

Podział inny to rodzajowy układ kosztów:

koszty paliw, surowców, materiałów, energii - koszty materialne,

koszty płac i inne k. niematerialne - koszty niematerialne.

a. koszty bezpośrednie - bezpośrednio związane z produkcją

- koszty pozyskania i wyrobu drewna … (robocizny)

koszty pośrednie - pośrednio związane z produkcją

- koszty ogólno administracyjne i ogólno produkcyjne (nadleśnictwo - biuro)

a. koszty stałe (koszty istnienia) - nie reagują na zmianę wielkości produkcji, np. koszty amortyzacji, admin.,

koszty zmienne (proporcjonalne) - zmieniają się wraz ze zmianą wielkości produkcji np. paliwo, robocizna, materiały.

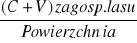

Kalkulacyjny podział kosztów - stosowany w analizach ekonomicznych. Polega on na tym, że poszczególne kategorie kosztów przelicza się na jednostkę czasu, produktu, usługi, powierzchnię, np. koszty zagospodarowania 1 ha lasu/rok.

Wartość produkcji leśnej.

Wartość to kategoria ekonomiczna występująca wszędzie tam, gdzie istnieje produkcja i wymiana towarów. W sensie ogólnoekonomicznym wartość jest to społeczna praca ludzka ucieleśniona w towarze.

Ponieważ w leśnictwie istnieje produkcja towarowa - istnieje też kategoria wartości produkcji leśnej.

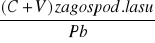

Produkcja towarowa w leśnictwie to rezultaty działu użytkowania lasu - corocznie pozyskiwane sortymenty drzewne i użytki uboczne. Wartość tak rozumianej produkcji leśnej określa się sumą nakładów (kosztów) wydatkowanych na gospodarstwo leśne w okresie roku, z którego pochodzi produkcja, czyli:

W prod. leś. = ( C + V ) wydatkowane na gospodarstwo leśne.

Słuszność takiego sposobu obliczania wartości produkcji leśnej uzasadnił Sudaczkow na przykładzie umownego 100 ha jednogat. obrębu leśnego zagospodarowanego w 100 letniej kolei rębu.

W tym 100 ha obrębie 1 ha to zrąb , a pozostałe 99 ha to d-stany od 1 do 99 lat.

zasobność

1 ha

Zadał Sudaczkow pytanie:

Co jest produkcją leśną tego obrębu? Odp. Produkcją leśną jest ilość drewna pozyskana z tego 1 ha zrębu.

Zadał drugie:

Jaka jest wartość tego drewna ze zrębu? Odp. Wartość tego drewna wynosi tyle, co suma kosztów wydatkowanych na cały obręb.

W tym schemacie Sudaczkowa mamy do czynienia z wartością odtworzeniową, a nie wytworzeniową. Uzasadnił on też, że w tak długim okresie (100 lat) nie można sumować kosztów, a tym samym i ustalać wartości wytworzeniowej danego dobra.

Wywody Sudaczkowa oparte są na podstawie lasu normalnego.

W analizach ekonomicznych wykorzystuje się szereg wskaźników ekonomicznych charakteryzujących pewne części gospodarki leśnej. Najważniejsze to te cztery:

Wskaźnik kosztu własnego produkcji 1m3 drewna na pniu Km3np =

\

[Pb - przyrost bieżący]

Wskaźnik kosztu własnego pozyskania 1m3 drewna Km3pd =

[Ru - rozmiar użytkowania]

Wskaźnik wartości 1m3 pozyskanego drewna Wm3pd =

Wskaźnik kosztu zagospodarowania 1 ha powierzchni leśnej Wha =

Cena produkcji leśnej (Cpl) - podobnie jak każdej innej produkcji jest przekształconą formą wartości i obejmuje koszty produkcji oraz nadwyżkę finansową.

jest to wartość produktu wyrażona w pieniądzu.

W warunkach rynkowych cena = wartości tylko w szczególnych przypadkach, ponieważ o cenie danego produktu decyduje rynek.

Globalna cena produkcji leśnej Cpl = C + V + m

Jednostkowa cena produkcji leśnej Cpl =

Teoretyczne podstawy ustalania cen na drewno.

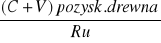

Chcąc ustalić ceny poszczególnych sortymentów drzewnych należy najpierw ustalić cenę średnią 1m3 drewna. Teoretyczna cena średnia 1m3 Cśr = ![]()

m - nadwyżka finansowa

Ru - rozmiar użytkowania

C - koszty materialne,

V - koszty niematerialne (dotyczą całego gospodarstwa leśnego (nadleśnictwa) w jednym roku, a więc są to koszty związane z realizacją obu zakresów produkcyjnych, łącznie z kosztami pośrednimi związanymi z administracją i zarządzaniem)

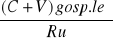

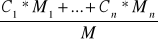

Można też cenę średnią wyliczyć tak:![]()

Cśr =

C - cena poszczególnych sortymentów

M - miąższość poszczególnych sort.

Powyższe obliczenia przyjęło się robić, co roku, ale można to sobie regulować wg. potrzeb.

Różnicowanie cen sortymentowych.

Chcąc określić cenę poszczególnych sortymentów należy znać:

Cenę średnią 1m3 drewna

Teoretyczna cena średnia 1m3 Cśr = ![]()

Wskaźniki wartości użytkowej poszczególnych sortymentów (Wsort) - opracowane zostały przez IBL i są uzależnione od:

rodzaju/gatunku drewna

wymiarów drewna

jakości technicznej drewna

względów gospodarczych (polityki gospodarczej) - powodujących, że wskaźniki wartości na niektóre sortymenty są zawyżone po to, by zachęcić lasy do produkcji danego sortymentu.

Wartość Wsort ma charakter czasowy (zmienia się w czasie). Dziś wygląda to tak jak przedstawia to poniższa tabela, której na szczęście nie trzeba znać:

Sortyment |

Wskaźnik |

IGLASTE tartaczne okleina sklejka drewno zapałczane kopalniak papierówka szczapy i wałki użytkowe żerdzie i słupki szczapy i wałki opałowe

LIŚCIASTE tartaczne okleina sklejka zapałczane papierówka szczapy i wałki użytkowe żerdzie i słupki |

1,00 4,00 2,50 1,80 1,05 1,07 0,80 0,90 0,40

1,50 6,00 3,30 2,10 1,07 1,20 1,25 |

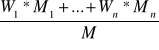

Średnioważony wskaźnik wartości użytkowej dla całej produkcji (Wśr)

Wśr =

W - wskaźnik wartości użytkowej sortymentów

M - Miąższość poszczególnych sortymentów

Mając te trzy elementy można ustalić cenę poszczególnych sortymentów w danej jednostce gospodarczej (od nadleśnictwa do LP)

Wychodząc z proporcji, że ![]()

dochodzi się do ![]()

Podstawą do negocjacji cenowych z odbiorcami jest wyliczona (teoretyczna) cena drewna oraz warunki i zasady sprzedaży drewna. Za względu na te warunki i zasady wyróżnia się następujące rodzaje cen:

Ceny loco las - oznaczają ceny na miejscu w lesie

przy pniu - oznacza, że koszty ścinki i wyróbki drewna ponosi producent (n-ctwo)

na pniu - oznacza, że koszty ścinki i wyróbki drewna ponosi odbiorca

Obecnie w LP zalecana jest cena loco las przy pniu po zrywce

Ceny franco - oznaczają miejsce, do którego koszty i odpowiedzialność ponosi producent

cena franco wagon stacja załadowania

cena franco wagon stacja przeznaczenia

cena franco wagon granica państwa

cena franco statek port załadowania

cena franco …

Podstawą wszelkich kalkulacji jest: cena średnia, mechanizm, a potem decyduje rynek.

Podstawy, zasady i metody szacowania wartości lasu i wartości d-stanu.

Statyczne metody szacowania wartości lasu.

Statyka leśna - nauka o ocenianiu wartości lasu i rentowności gospodarstwa leśnego (z XIX w.). Merytoryczną jej podstawą był model lasu normalnego tj. gospodarstwa leśnego składającego się z jednogatunkowych obrębów leśnych zagospodarowanych zgodnie z koncepcją lasu normalnego. Las normalny w ujęciu statyków leśnych, to las o odpowiedniej modelowej strukturze tj. normalnym (prawidłowym) ustosunkowaniu powierzchni, klas wieku, a tym samym normalnym zapasie, przyroście, etacie użytkowania itd.

Wg statyków leśnych las normalny miał gwarantować trwałość, ciągłość i równomierność użytkowania, a tym samym trwałość, ciągłość i równomierność dochodów z gospodarstwa leśnego.

Model gospodarczy lasu normalnego w dużym stopniu przyczynił się do ukształtowania modelu organizacyjnego gospodarstwa leśnego (podział na oddziały, leśnictwa, obręby i nadleśnictwa) oraz zdecydował o podstawach i metodach szacowania wartości lasu.

W ujęciu statyków leśnych las przedstawiał kapitał jak gdyby umieszczony w banku na procent prosty lub składany, przy czym zakładano, że kurs pieniądza pozostaje bez zmian w okresie całej kolei rębu (100 lat). za cel gospodarowania przyjmowano osiągnięcie max. czystego dochodu z lasu; czysty dochód z gospodarstwa leśnego nazywano rentą.

W okresie statyki leśnej wykształciły się dwa kierunki szacowania wartości lasu:

W oparciu o rachunek procentowy (procent). Wyróżniono dwa rodzaje procentu, tzw. procent prosty i procent składany:

szacowanie wartości lasu w oparciu o rachunek procentu prostego. Schemat rachunku procentu prostego w szacowaniu wartości lasu w ujęciu statyków leśnych był następujący: jeżeli kapitał (las) Ko wypożyczony został na n lat przy stopie procentowej p, to odsetki od tego kapitału dn wynoszą: dn = Ko * 0,0p *n

Stopę procentową obliczali z proporcji ![]()

stąd ![]()

r - roczny dochód netto (z lasu)

Taki sposób określania stopy procentowej możliwy jest do obliczenia, jeżeli mamy r i Ko, czyli dopiero po fakcie. W praktyce z góry zakładano, ile powinien wynosić, czy to się zgadzało, to już inna sprawa… Zgodnie z regułą procentu prostego końcowa wartość kapitału (lasu) Kk po upływie n lat równa się wartości początkowej kapitału Ko oraz wartości n-letnich odsetek, czyli dn

Kk = Ko + dn = Ko + Ko * 0,0p * n = Ko (1+0,0p *n)

Znając końcową wartość lasu (kapitału) można obliczać początkową jego wartość wg formuły:

![]()

Ale tego się w zasadzie nie robi, bo po co mi wartość uprawy sprzed stu lat?

Wg zasad rachunku prostego wartość końcowa kapitału wzrastała, co roku o tę samą wartość, czyli o odseteki dn.

szacowanie wartości lasu w oparciu o rachunek procentu składanego

W okresie statyki leśnej, w szacowaniu wartości lasu dominował rachunek procentu składanego.

Założenia były następujące:

jeżeli Ko zostaje oddany na zasadzie procentu składanego, to co roku wzrost wysokości tego kapitału (lasu) wynosi nie tylko odsetki od kapitału początkowego, lecz także odsetki od odsetek przy danej stopie procentowej.

Jeżeli Ko oddane zostaje na procent składany, na n lat przy stopie procentowej p, to wartość końcowa (Kk) wynosi Kk = Ko * 1,0pn

Dowód: po pierwszym roku

![]()

stąd Kk = Ko * 1,0p

po drugim roku Kk = Ko * 1,0p *1,0p = Ko * 1,0p2

po n latach Kk = Ko * 1,0pn

Obecnie w bankach jest procent składany (z tym, że czasem dolicza się nie co roku, a co pół roku/ co kwartał).

Znając Kk można również wyliczyć Ko wg formuły:

![]()

- wzór na Ko wg procentu składanego

Równanie na Kk w postaci Kk = Ko * 1,0pn nazywano równaniem prolongowania. Równanie na Ko w postaci ![]()

nazywano równaniem dyskontowania.

Z równań prolongowania i dyskontowania obliczano odsetki (Dn) w następujący sposób:

jako różnicę między Kk, a Ko, czyli Dn = Kk - Ko = Ko * 1,0pn - Ko = Ko (1,0pn - 1)

Znając odsetki (Dn) od kapitału (lasu) oddanego na % składany statycy obliczali początkową wartość kapitału (lasu) z następujących wzorów:

![]()

lub ![]()

Wyrażenia 1,0pn nazywano czynnikami prolongowania, a ![]()

nazywano czynnikami dyskontowania.

Oba te czynniki oraz wielkości odsetek (Dn) wg rachunku procentu składanego zestawiane były w specjalnych tab. ułatwiających szacowanie wartości lasu.

W oparciu o rachunek rentowy (renta) - szacowanie wartości lasu wg rachunku rentowego.

Renta leśna w ujęciu statyków oznaczała kwotę (dochód czysty), która w równych wysokościach i w równych odstępach czasu wpływała do kasy n-ctwa. W zal. od częstości wpływania dochodów, renty dzielono na roczne i okresowe, a ze wzgl. na długość trwania (okres wpływu dochodu) na wieczne i skończone. Do szacowania wartości lasu stosowano dwie metody rachunku rentowego:

bezpośrednia, za pomocą, której oddzielnie szacowano glebę leśną i d-stany - teoria renty gruntowej - za kapitał zakładowy traktowała grunt leśny oraz związane z gospodarstwem leśnym środki trwałe. D-stany traktowała jak kapitał obrotowy z uwagi na długotrwały cykl dojrzewania d-stanu.

W oparciu o tak sformułowane założenia wartość lasu obliczano tzw. metodą składnikową, to jest: osobno obliczano dochodową wartość gleby leśnej i osobno dochodową wartość d-stanów.

Wg teorii renty gruntowej dochód daje grunt leśny. Natomiast w teorii renty leśnej za kapitał zakładowy uważa się las, tj. grunt leśny wraz z d-stanami..

pośrednia, która wartość lasu(kapitał zakładowy), na który składa się grunt, d-stan i środki trwałe, wyliczała z dochodu, jaki ten las przynosi - teoria renty leśnej (szacowanie wartości lasu z dochodu). Met. ta jest met. pośrednią wnioskującą o wart. lasu z dochodu w myśl reguły:

![]()

![]()

r - renta roczna;

Ko - wart. kapitału;

p - stopa procentowa.

![]()

![]()

Konsekwencją takiego schematu rach. jest fakt, że wysokość dochodu (renty) można obliczyć: ![]()

Równanie ![]()

nosiło nazwę równania kapitalizacji, a wyrażenie: ![]()

nazywało się współczynnikiem kapitalizacji, po dziś dzień tak się nazywa.

Współczynnik kapitalizacji, który jest odwrotnością przyjętej stopy % nazywany bywa mnożnikiem wartościowania. Mnożnik wart. jest odwrotnością wielkości stopy %.

Jeżeli p = 0,01 to ![]()

p = 0,02 to ![]()

p = 0,05 to ![]()

Mnożniki wart.(współcz. kapitalizacji) zestawione były w odpowiednich tabelach ułatwiających szacowanie wart. d-stanu. Mówi się, że leśna stopa procentowa wynosi ok. 2%. Wg. statyków dochód czysty (rentę) z gosp. leśnego wyliczana za pomocą nstp. formuły:

r = Au + D - (C + uv)

Au - wartość dochodów z użytków rębnych

D - wartość dochodów z użytków przedrębnych

v - koszty zarządu i administracji na powierzchniach podlegających corocznie użytkowaniu głównemu, łącznie z kosztami pozyskania i wyrobu drewna

C - koszty założenia upraw na powierzchniach przypadających corocznie użytkowaniu głównemu.

u - wiek rębności

Po podst. za r = Ko * 0,0p

![]()

Powyższa formuła odnosi się do renty rocznej wiecznej. Zgodnie z twierdzeniem, że jeżeli renta roczna wieczna ( r ) wpływa pod koniec każdego roku w równej wysokości i powtarza się w nieskończoność, to kapitał początkowy tej renty ![]()

.

Mamy tu do czynienia z rachunkiem rentowym z zastosowaniem rachunku procentu prostego. Gdyby był zastosowany wzór na procent składany, to wzór na rentę prostą ma postać: ![]()

R - renta roczna wieczna.

Współczesne empiryczne metody szacowania wart. d-stanów w Polsce

W okresie rozwoju metod empirycznych, gdy zachodziła konieczność szacowania wartości gruntu Glaser obliczał ją za pomocą wzoru Faustmana. Natomiast wartość d-stanów szacował w zal. od stadia rozwojowego d-stanu.

Pierwotnie Glaser wyróżniał dwa stadia rozwojowe:

D-stany dojrzałe - posiadające wartość sprzedażną

D-stany niedojrzałe - nie posiadające wartości sprzedażnej.

Później Glaser wśród d-stanów niedojrzałych dodatkowo wyróżnił d-stany najmłodszych klas wieku: upraw i młodników. Wartość d-stanów obliczał za pomocą empirycznej sumy kosztów na założenie, pielęgnowanie i ochronę upraw i młodnika.

Wi = ∑ wyłożonych kosztów

Wartość d-stanów średnich klas wieku (powyżej młodnika do wieku rębności) Glaser zaczął obliczać w nast. sposób: ![]()

stąd ![]()

Pierwsza wersja wzoru Glaser'a

Ai - wartość spodziewana d-stanu w wieku i

Au - sprzedażna wartość d-stanu w wieku u (rębności)

i - wiek szacowania

u - wiek rębności

Wzór ten dawał zawyżone wartości d-stanów szczególnie dla młodszych. Stąd przyjął drugie założenie:

![]()

![]()

stąd ![]()

Druga wersja wzoru Glaser'a

Z kolei ten wzór dawał zaniżone wyniki. W celu usunięcia niedogodności wzoru drugiego zaproponował poprawkę, by w wart. spodziewanej d-stanów uwzględnić koszty odnowienia powierzchni 1 ha lasu - c

![]()

Trzecia wersja wzoru Glaser'a

Wartość d-stanów rębnych i przeszłorębnych Glaser proponował obliczać za pomocą wartości sprzedażnej d-stanów w postaci:

Am = A'm - kp

Am - wartość d-stanu rębnego netto

A'm - wartość d-stanu rębnego brutto

kp - bezpośrednie koszty pozyskania sortymentów drzewnych

A'm obliczał za pomocą nast. formuły:

A'm = (m1c1 + ... + mncn)

m1 ... mn - miązszosć poszcz. sortymentów

c1 ... cn - ceny poszcz. sortymentów

kp = kp1 + ... + kpn

Glaserowskie empiryczne metody szacowania są rozpowszechnione i stosowane w szeregu państw. W Polsce metody Glaserowskie dostosował do naszych warunków prof. Świąder.

Modyfikację metod glaserowskich dla potrzeb polskich dokonał prof. Świąder. Wartość d-stanów szacował w zal. od wieku. Przyjął następujący schemat podziału d-stanów:

Wyszczególnienie |

gatunki |

|

|

iglaste |

liściaste |

Uprawy i młodniki |

do 20 lat |

do 30 lat, Db do 40 lat |

D-stany do wieku rębności (średnich klas wieku) |

od 21 lat |

od 31 lat, Db od 41 lat |

D-stany rębne i przeszłorębne |

w zależności od przyjętego wieku rębności |

|

Dla każdej z wymienionych grup wiekowych d-stanów przyjął inną metodę szacowania wartości:

Dla upraw i młodników - metoda kosztów reprodukcji

Wr = (Kj + Kk * n + Ko * i ) * z * p * BWP

Kj - koszt jednorazowy założenia uprawy

Kk - koszt kilkakrotny związany z pielęgnacją uprawy/młodnika

n - czynnik powtarzalności zabiegów (ilość zabiegów)

Ko - koszt ochrony i administracji

i - wiek uprawy/młodnika

z - zadrzewienie (gdy nie da się określić to zwarcie)

p - powierzchnia

BWP - bonitacyjny współczynnik przeliczeniowy

Cały nawias powyższego wzoru to średnie koszty przeliczone na 1 ha z okresu trzech lat obliczone w skali Regionalnej Dyrekcji. Przyjęto założenie, że średnie koszty (to w nawiasie) odpowiadają wartości uprawy/młodnika rosnących na najsłabszym siedlisku. W celu nadania wyższej wartości uprawie/młodnikowi rosnących na lepszym siedlisku zaproponował wykorzystać BWP - obliczany jako stosunek zasobności d-stanu rębnego rosnącego na danym siedlisku, na danej bonitacji, do zasobności d-stanu rębnego rosnącego na najsłabszym siedlisku.

BWP obliczane na podstawie tablic zasobności i przyrostu d-stanów (Szymkiewicza) dla podstawowych gat. lasotwórczych są następujące:

|

Bonitacja

Wiek rębności |

Ia |

I |

II |

III |

IV |

V |

Sosna |

100 |

3,4 |

2,9 |

2,4 |

1,9 |

1,4 |

1,0 |

Jodła |

100 |

- |

3,3 |

2,6 |

2,0 |

1,5 |

1,0 |

Świerk |

100 |

- |

3,2 |

2,5 |

1,9 |

1,4 |

1,0 |

Buk |

100 |

- |

3,7 |

3,0 |

2,4 |

1,7 |

1,0 |

Dąb |

120 |

- |

2,3 |

1,9 |

1,4 |

1,0 |

- |

Brzoza |

80 |

- |

2,3 |

1,8 |

1,4 |

1,0 |

- |

(Czyli np. w przypadku So. Ia bonitacja, to wartość z bonitacji V przemnożona przez 3,4)

Dla d-stanów średnich kl. wieku - metoda wartości spodziewanej Ai = (Au - c)

- tak zwana czwarta wersja wzoru Glasera

Ai - wartość spodziewana d-stanu w wieku i

Au - wartość sprzedażna d-stanu w wieku u

c - koszty założenia 1 ha uprawy

i - wiek szacowania uprawy

u - wiek rębności

z - zadrzewienie

p - powierzchnia

Dla d-stanów rębnych i przeszłorębnych - metoda wartości sprzedażnej

Au = (M1 * C1 + ... +Mn * Cn) - Kp

Au - wartość sprzedażna d-stanu w wieku rębności

M - miąższości poszczególnych sortymentów

C - ceny poszczególnych sortymentów

Kp - koszty pozyskania tychże sortymentów

Tablice wartości drzewostanów

W celu ułatwienia i przyspieszenia szacowania wartości d-stanów jak i strat w d-stanach w 1968 roku opracowano w Polsce wydanie tablic wartości d-ów. Tablice te opracowali w IBL-u prof. Tadeusz Partyka i prof. Tadeusz Trampler. Do dziś ukazało się kilka ich wydań. Najnowsze opublikowano w Monitorze Polskim Nr 3 z 1996 r.

Tablice te podają wartość na pniu 1 ha d-stanu o pełnym zadrzewieniu (1,0) w jednostkach przeliczeniowych. Tym przelicznikiem jest 1m3 drewna tartacznego iglastego średniej jakości (trzeba wziąć średnią z kl. A, B, C, D). Tablice te podają wartość:

Spodziewaną d-stanów wg nakładów niezbędnych na ich wytworzenie (Wi)

Sprzedażną sortymentów drzewnych wg ceny sortymentów (Wspi)

D-stanów wg wyłożonych kosztów (Wki)

Wcześniejsze tabele podawały:

Wartość 1m3 grubizny w korze na pniu wg gatunku i wieku d-stanów.

Wartość 1m3 grubizny w korze na pniu wg gatunku i bonitacji

Tablice zostały opracowane dla następujących gat. drzew:

So - wiek rębności 120 lat

So- wiek rębności 100 lat

Jd - wiek rębności 120 lat

Św - wiek rębności 120 lat

Św - wiek rębności 100 lat

Bk - wiek rębności 120 lat

Db - wiek rębności 160 lat

Db - wiek rębności 140 lat

Ol - wiek rębności 80 lat

Os - wiek rębności 80 lat

Brz - wiek rębności 80 lat

Gb - wiek rębności 80 lat

Wartości Wi, Wspi i Wki podane są w zależności od bonitacji z odstopniowaniem co 5 lat do przyjętego wieku rębności. Wartość gatunków, dla których nie opracowano tablic szacuje się w następujący sposób:

Md. jak So.

Dg. Jd.

Js. Db.

Kl, Wz, Jawor Bk.

Lp, Ak, Tp. Ol.

Ol.sz. Os. (przy IV bonitacji)

Wi obliczono za pomocą poprawionego wzoru Partyki ![]()

![]()

Wur - wartość użytków rębnych

Wup - wartość użytków przedrębnych pozyskanych z całego wieku rębności

Ki - koszt produkcji (hodowli) d-stanu do wieku i (rębności)

Wupi - wartość użytków przedrębnych pozyskanych do wieku i

Wspi = (M1 * C1 + ... + Mn * Cn)

M - miąższości poszczególnych sortymentów

C - ceny na pniu poszczególnych sortymentów

Wki = (Kj + Kk*n + Ko*i)

Przykładowe zestawienie

Wiek [lat] |

Symbol |

Klasa bonitacji d-stanu |

|||||

|

|

Ia |

I |

II |

III |

IV |

V |

|

|

Przeliczniki m3 drewna tartacznego iglastego na 1ha |

|||||

1 |

Wi Wspi |

60,5 0,0 |

51,3 0,0 |

41,8 0,0 |

33,2 0,0 |

17,4 0,0 |

9,5 0,0 |

25 |

Wi Wspi |

233,3 46,5 |

189,9 33,7 |

154,9 21,1 |

123,7 8,7 |

64,7 0,0 |

35,5 0,0 |

50 |

Wi Wspi |

259,8 159,2 |

233,2 126,4 |

184,8 84,4 |

147,4 60,2 |

85,9 37,4 |

47,1 19,8 |

75 |

Wi Wspi |

272,1 245,4 |

234,4 ? |

194,2 155,9 |

? |

? |

? |

100 |

Wi Wspi |

? |

? |

? |

? |

? |

? |

Przy konstrukcji tabel przyjęto założenie, że w przyjętym wieku rębności wartości Wi i Wspi są sobie równe. Wspi dla młodszych d-stanów nie jest wykazywana, gdyż one takiej wartości nie posiadają. Dla młodszych d-stanów, dla których wartość sprzedażna jest niższa od Wki, do szacowania wartości stosuje się wartość Wki.

Kiedy stosować Wki? Do momentu, gdy jest ona wyższa od Wspi, a potem stosuje się Wspi.

Szacując wartość d-stanów jednogatunkowych za pomocą tab. wart. d-stanów, należy odczytaną wartość tablicową przemnożyć przez cenę średnią drewna iglastego tartacznego, przez zadrzewienie i przez powierzchnię.

Wi = Wi tab * Cśr dr.t.igl. * z * p

Szacując d-stany wielogatunkowe każdy gat. oblicza się oddzielnie, np.:

8So, 2Db Wi = Wi tab * Cśr * z * p * 0,8 - dla So

Wi = Wi tab * Cśr * z * p * 0,2 - dla Db

Gdy danego gat. w składzie gat.jet poniżej 6%, to się nie liczy.

Szacowanie strat w drzewostanie.

Potrzeby wyceny strat w d-stanach wynikają m.in. z:

Strat na przyroście d-stanów, które na skutek zniszczenia lub przedterminowego wyrębu nie osiągnęły wieku kulminacji przeciętnego przyrostu rocznego.

Strat od pożarów, huraganów i innych takich.

Strat związanych z przedterminowym wyrębem, np. pod budowę autostrad

Strat na przyroście powodowanych przez czynniki biotyczne i abiotyczne.

W związku z szacowaniem strat na przyroście d-stanów, które na skutek zniszczenia lub przedterminowego wyrębu nie osiągnęły kulminacji przeciętnego przyrostu rocznego opracowano dwie metody szacowania tych strat. Czynnikiem różnicującym te metody jest fakt, czy dana powierzchnia będzie odnawiana po usunięciu szkód, czy nie.

Natychmiastowe odnowienie pow. leśnej następuje z zasady po zniszczonym d-stanie. Natomiast zasadę nieodnawiania pow. leśnej odnosi się z reguły do pow. leśnej po przedterminowym wyrębie d-stanu (przekazanie lasu pod budownictwo inwestycyjne) - w tej sytuacji wielkość strat na przyroście szacuje się następująco:

SiI = (Pk * k - Pi * i) * z * Cśr * p

SiI - wartość strat na przyroście

Pk - wielkość przeciętnego przyrostu rocznego d-stanu w okresie kulminacji / ha

k - wiek kulminacji przeciętnego przyrostu rocznego d-stanu

Pi - wielkość przeciętnego przyrostu d-stanu w wieku i (w wieku szacowania, czy też tuż przed wyrębem)

z - zadrzewienie

Cśr - cena średnia drewna tartacznego

p - powierzchnia

(Gdyby we wzorze nie było Cśr, to byłby to wzór na wielkość [m3] strat, a tak to jest to wielkość strat [zł])

Wg tej formuły wielkość strat na przyroście d-stanu jest różnicą między zasobnością d-stanu w wieku kulminacji (zasobność - Pk * k), a zasobnością d-stanu tuż przed wyrębem (Pi * i). Ta sytuacja ma miejsce, gdy pow. nie zostaje odnawiana.

Przyrost

Strata

6,0

4,0

50 70 Wiek

i strata k

(szacunek) (kulminacja)

Rachunek strat na przyroście w odniesieniu do d-stanów, które na skutek zniszczenia nie osiągnęły wieku kulminacji przeciętnego przyrostu rocznego, a pow. po zniszczonym d-stanie podlega natychmiastowemu odnowieniu, jest następująca:

SiII = (Pk - Pi) * i * z * Cśr * p

Wg powyższego wzoru wielkość strat na przyroście jest różnicą zasobności d-stanu w wieku kulminacji przeciętnego przyrostu rocznego sprowadzona do wieku szacowania (Pk * i), a zasobnością d-stanu w wieku szacowania (Pi * i). Na skutek zniszczenia d-stan nie osiąga wieku kulminacji przeciętnego przyrostu rocznego, następuje więc przerwa w produkcji masy drewna, stąd we wzorze mamy hipotetyczną wielkość przeciętnego przyrostu rocznego Pk, oraz wiek szacowania d-stanu i, stąd też zasobność d-stanu w wieku kulminacji sprowadza się do wieku szacowania i. Przyjmuje się tu założenie, że nowopowstały po zniszczeniu d-stan rozpoczyna produkcję i w ten sposób rekompensuje straty na przyroście.

Graficzny obraz tej sytuacji wygląda następująco:

tylko tu są straty

nowa uprawa przyrasta i rekompensuje powstałe straty

6,0

4,0

50 70

Przyjmując, że dla So o III bon. Pk = 5,3 m3 / ha

Pi = 4,7 m3 / ha

k = 70 lat

i = 50 lat

z = 1,0

pow. = 1 ha, to wg wzoru SiI wielkość strat wynosi 136 m3, a SiII - 30 m3.

Szacowanie strat w d-stanach przeprowadzać można za pomocą met. klasycznych (jakichś tam wzorów) i tablicowych.

Szacowanie strat metodami klasycznymi

Szacowanie strat w przypadku zniszczenia d-stanu. Wartość straty = wartości d-stanu obliczonej jedną z metod w zależności od wieku pomniejszonej o wartość możliwego do odzyskania drewna. Wyceny dokonuje się za pomocą zmodyfikowanych formuł glaserowskich:

w przypadku zniszczenia uprawy/młodnika wartość straty oblicza się za pomocą metody k. reprodukcji:

Str = Wr = (Kj * Kk * n + Ko * i) * z * p * BWP

Kj - koszt jednorazowy założenia uprawy

Kk - koszt kilkakrotny związany z pielęgnacją uprawy/młodnika

n - czynnik powtarzalności zabiegów (ilość zabiegów)

Ko - koszt ochrony i administracji

i - wiek uprawy/młodnika

z - zadrzewienie (gdy nie da się określić to zwarcie)

p - powierzchnia

BWP - bonitacyjny współczynnik przeliczeniowy

Zakładamy tutaj, że nic się nie odzyska.

w przypadku zniszczenia d-stanu średnich klas wieku wartość straty oblicza się za pomocą metody wartości spodziewanej:

Str = Ai = (Au - c) ![]()

Ai - wartość spodziewana d-stanu w wieku i

Au - wartość sprzedażna d-stanu w wieku u

c - koszty założenia 1 ha uprawy

i - wiek szacowania uprawy

u - wiek rębności

z - zadrzewienie

p - powierzchnia

W odniesieniu do d-stanów, które na skutek zniszczenia nie osiągnęły wieku kulminacji dodatkowo dolicza się wartość strat na przyroście wg wzoru SiII. Zatem całkowita wartość strat:

Str = Ai + SiII

Gdy d-stan został zniszczony po osiągnięciu k (70 lat), to SiII się nie dodaje.

w przypadku zniszczenia d-stanu rębnego i przeszłorębnego wartość straty oblicza się za pomocą metody wartości sprzedażnej wg wzoru:

Str = Au = (M1 * C1 + ... +Mn * Cn) - Kp

M - miąższości poszczególnych sortymentów

C - ceny poszczególnych sortymentów

Kp - koszty pozyskania tychże sortymentów

Au - wartość sprzedażna d-stanu w wieku rębności

Szacowanie strat związanych z przedterminowym wyrębem d-stanu (przekazanie pow. leśnej na inne cele):

w przypadku usunięcia uprawy/młodnika wartość straty = wartości Wr pomniejszonej o wartość możliwego do odzyskania drewna:

Str = Wr - Wsort

w przypadku przedterminowego wyrębu d-stanów średnich klas wieku wartość strat sprowadza się do wartości strat na przyroście jeżeli d-stan nie osiągnął wieku kulminacji przeciętnego przyrostu rocznego:

Str = SiI

Pozyskane i wyrobione sortymenty drzewne pozostają w dyspozycji przekazującego powierzchnię (n-ctwa), w związku z czym nie stanowią przedmiotu wyceny.

w przypadku d-stanów rębnych i przeszłorębnych przekazujący (n-ctwo) podobnie jak w przypadku powyższym ma obowiązek pozyskać i wyrobić sortymenty drzewne i pozostają one do jego dyspozycji. Strat na przyroście nie oblicza się, ponieważ d-stany takie są już po kulminacji, zatem strata = 0

Str = 0

Szacowanie strat za pomocą tablic wartości d-stanów (TWD)

Szacowanie strat w przypadku zniszczenia d-stanu.

Wartość straty = wartości spodziewanej Wi odczytanej z tablic:

Str = Wi * z * p (Wi w tablicach podane jest w przelicznikach, więc faktycznie Wi = Wi tab. * Cśr)

Za pomocą powyższego rachunku ustala się straty dla wszystkich klas wieku.

Szacowanie strat w przypadku częściowego zniszczenia d-stanu:

Str = (Wiu - Wi) * (Zi * Zs) * p

Wiu - wartość spodziewana d-stanu w wieku u (rębności)

Wi - wartość spodziewana d-stanu w wieku i (wystąpienia strat, szacowania…)

Zi - wskaźnik zadrzewienia w wieku i (tuż przed powstaniem szkody)

Zs - spodziewany wskaźnik zadrzewiania (jakie pozostanie po stracie)

p - powierzchnia

Szacowanie strat w przypadku przedterminowego wyrębu:

w przypadku d-stanów młodszych, w których brak wartości sprzedażnej (Wspi), lub jest ona niższa od wartości wg wyłożonych kosztów (Wki), odszkodowanie za straty stanowi wartość wg wyłożonych kosztów (Wki).

Str = Wki * z * p

w przypadku szacowania strat pozostałych d-stanów (starszych powyżej progi Wki = Wspi), wartość strat oblicza się:

Str = (Wi - Wspi) * z * p

(to nie są przeliczniki z tab., ale już przeliczone z tabl. wartości)

w przypadku d-stanów rębnych straty nie ma.

Str = 0, bo Str = (Wi - Wspi) = 0

Czas pracy i metody jego określania.

W ekonomice pracy, planowaniu i organizacji procesów produkcyjnych niezbędna jest znajomość podstawowych wskaźników pracy:

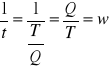

Pracochłonność (t) - czas pracy wydatkowany (zużyty) na wykonanie jednostki produkcji. Z tego wynika, że wskaźniki pracochłonności otrzymuje się dzieląc nakład czasu pracy (T) przez wielkość wykonanej w tym czasie produkcji (Q):

![]()

Wydajność pracy (w) - wielkość (ilość lub wartość) produkcji wykonanej w jednostce czasu. Wskaźniki wydajności pracy: wielkość wytworzonej produkcji (Q), czas wykonania tej produkcji (T).

![]()

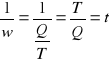

Z przedstawionych definicji wynika, że między pracochłonnością i wydajnością zachodzi odwrotna współzależność, (gdy jedna rośnie, to druga maleje). Zatem jeśli ![]()

a ![]()

, to skoro jest odwrotna współzależność, to

a

Współzależność zachodząca między wydajnością, a pracochłonnością jest w praktyce gospodarczej w szeregu sytuacji wykorzystywana, gdyż znajomość jednego z tych wskaźników pozwala określić drugi. Przykładem wykorzystania tej odwrotnej współzależności jest sposób obliczania sumarycznego czasu pracy potrzebnego do wykonania określonych (wielu) zadań produkcyjnych:

T = q1 * t1 + … + qn * tn

q - wielkość poszczególnych rodzajów prac [w jedn. naturalnych]

t - wskaźniki pracochłonności poszczególnych rodzajów pracy

Można ten czas wyliczyć też z :

![]()

q - j.w.

w - wskaźnik wydajności

Wskaźniki pracochłonności i wydajności są szeroko wykorzystywane w praktyce gospodarczej, a w szczególności:

w rachunku wielkości czasu pracy potrzebnego do wykonania określonych zadań produkcyjnych

w ewidencji i badaniu wydajności pracy

w opracowaniu bilansu czasu pracy i bilansu siły roboczej

przy taryfikacji pracy i płacy.

Zanim powiemy o normach, trzeba powiedzieć o czasie roboczym. Techniczną normę czasu pracy oraz techniczną normę wydajności produkcji ustala się w drodze analizy procesu technologicznego, pod kątem zużycia czasu pracy. Podstawą wszystkich norm pracy jest prawidłowo opracowany i dostosowany do warunków techniczno - organizacyjnych system klasyfikacji czasu roboczego. Schemat takiej klasyfikacji przedstawia rycina:

|

|||||||||||||||

|

|||||||||||||||

|

|

Czas przerw |

|||||||||||||

|

|||||||||||||||

tpz |

t1 |

t2 |

t3 |

|

t4 |

t5 |

t6 |

t7 |

t8 |

||||||

Czas zmiany roboczej najczęściej przyjmowany jest, jako trwający 8 godz., tj. 480 min.

tpz - czas przygotowawczo - zakończeniowy przeznaczony np. na zapoznanie się ze zleceniem pracy, odbiorem narzędzi, paliwa, odzieży ochronnej, przekazanie wykonanej pracy, zdanie narzędzi …

Cechą charakterystyczną tej kategorii czasu jest to, że jest on zużywany jednorazowo dla całej partii wykonanej produkcji.

Ten czas w badaniach jest często pomijany i dąży się do rozłożenia tej kategorii czasu na inne kategorie.

t1 - czas główny - zużywany na bezpośrednią realizację procesu technologicznego, np. w procesie pozyskania i wyrobu drewna jest to czas zużyty na ścinanie, okrzesywanie i wyżynkę.

t2 - czas pomocniczy - zużywany na wykonanie czynności warunkujących wykonanie pracy głównej, np. odwracanie drzewa przy okrzesywaniu

t3 - czas obsługi stanowiska roboczego - zużywany na utrzymanie w odpowiednim stanie technicznym i organizacyjnym stanowiska pracy

t4 - czas na odpoczynek i potrzeby naturalne

t5 - czas przerw z przyczyn technicznych, np. awaria pilarki

t6 - czas przerw z przyczyn organizacyjnych, np. brak zaopatrzenia

t7 - czas przerw z przyczyn meteorologicznych

t8 - czas przerw zawinionych przez robotnika, wynikający z naruszenia dyscypliny pracy np. urżnął się jak świnia.

Szczególne miejsce zajmuje t4 , gdyż ta kategoria czasu wchodzi do technicznej normy czasu pracy. Pozostałe kat. czasu przerw w istocie swej są stratami czasu pracy.

Suma czasu głównego i pomocniczego nazywa się czasem właściwego wykonania (tw)

tw = t1 + t2

Czas efektywny jest sumą: tefekt = tpz + t1 + t2 + t3 (pod warunkiem, że tpz istnieje)

Przedstawiona klasyfikacja czasu roboczego umożliwia przeprowadzenie właściwej analizy procesów pracy pod kątem zużycia czasu pracy, co z kolei umożliwia właściwe opracowanie norm czasu pracy:

Techniczna norma czasu pracy (Nt) - niezbędnie potrzebny czas pracy na wykonanie jednostki produkcji ustalony w drodze analizy procesu produkcyjnego lub operacji technologicznej pod kątem zużycia czasu roboczego.

Dane do opracowania norm czasu pracy otrzymuje się za pomocą obserwacji i pomiaru czasu roboczego. Do pomiaru czasu roboczego służą:

fotografia dnia roboczego (zmiany roboczej) - obserwacja i pomiar wszystkich kategorii czasu roboczego (pracy i przerw). Obserwację i pomiar czasu roboczego rozpoczyna się z chwilą rozpoczęcia zmiany roboczej. Pomiar czasu dokonuje się wg metody czasu bieżącego polegającej na tym, że czas końcowy danej czynności jest jednocześnie czasem początkowym następnej. Dane z pomiarów wpisuje się do „arkusza obserwacyjnego fotografii dnia roboczego” zawierającego treść obserwacji, czas bieżący oraz czas trwania poszczególnych kategorii czasu roboczego. Uporządkowane i zestawione wg jednoimiennych kategorii dane z pomiarów czasu roboczego są podstawą do opracowania tzw. „zestawienia fotografii dnia roboczego”. Na podstawie danych z fotografii dnia roboczego oblicza się m.in. Nt, Nw, wskaźniki charakteryzujące wykorzystanie czasu pracy (K1, K2, K3) oraz wskaźniki możliwości zwiększenia efektywnego czasu pracy.

![]()

[min / jedn. Q (produkcji)]

![]()

lub ![]()

[jedn. Q / rd (robotnikodzień)]

![]()

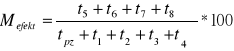

lub ![]()

twj - czas właściwego wykonania jednostki produkcji

tw - czas właściwy

K1 - średni procent czasu właściwego wykonania ![]()

lub ![]()

K2 - średni procent efektywnego czasu pracy ![]()

lub ![]()

K3 - średni procent strat czasu roboczego![]()

(nie zawsze wszystkie te kategorie występują)

Mefekt - wskaźnik możliwości zwiększenia efektywnego czasu pracy

(tu też nie zawsze wszystkie te kategorie występują, łącznie z tpz, bo też może, ale nie musi być)

chronometraż - obserwacja i pomiar wybranych kategorii czasu roboczego (najczęściej głównego i pomocniczego). Metoda ta polega na wielokrotnym powtórzeniu pomiaru czasu trwania interesującej nas kategorii czasu roboczego. Dane z pomiaru nanosi się do „arkusza obserwacyjnego chronometrażu”. Z pomiarów chronometrażowych odrzuca się min. i max. pomiary w celu uzyskania tzw. zwartości szeregu chronometrażowego. Za pomocą metody chronometrażu można ustalić orientacyjne normy czasu pracy przy pomocy metody graficznej, stosowanej, gdy zachodzi potrzeba szybkiego, orientacyjnego określenia norm pracy. Wykorzystuje się tu znaną w ekonomice współzależność zachodzącą między czasem pracy, a wielkością wytworzonej produkcji. Punktem wyjścia tej metody jest chronometrażowy, wielokrotny pomiar czasu pracy, zużytego do wykonania min. i max. zadania produkcyjnego. Dane z pomiarów nanosi się na układ współrzędnych, na którym rzędna jest skalą czasu, a odcięta jest skalą wielkości produkcji. Średni czas wykonania min. i max. zadania produkcyjnego nanosi się na układ współrzędnych i łącząc te dwa punkty otrzymuje się prostą, która jest funkcją liniową. Z tak otrzymanego wykresu można odczytać normy czasu pracy dla wielkości produkcji mieszczącej się między min., a max. zadaniem produkcyjnym.

czas wykonania[min]

wielkość produkcji

min max

Metody określania wydajności pracy

- Techniczna norma wydajności produkcji (Nw) - wielkość produkcji wykonana w jednostce czasu pracy (najczęściej na zmianę roboczą), ustalona w drodze technicznego normowania czasu pracy. Wydajność pracy jest to suma produktów lub usług wykonanych w jednostce czasu pracy, lub przez jednego zatrudnionego. Istotnym problemem przy mierzeniu wydajności pracy jest wybór miernika wyniku produkcyjnego. Miernikami takimi mogą być mierniki naturalne (fizyczne - m. t …), wartościowe (zł), umowne, czasowe. Ze względu na wybór odpowiedniego miernika służącego do określania wyników produkcyjnych w ekonomice leśnictwa posługujemy się czterema metodami określania wydajności pracy:

metoda mierników naturalnych - ustalanie poziomu wydajności pracy za pomocą tej met. polega na ilościowym wyrażeniu rozmiarów produkcji wykonanej w jednostce czasu pracy lub przez jednego zatrudnionego:

lub

Wn - wydajność w jednostkach naturalnych

qn - wielkość produkcji w jednostkach naturalnych

T - nakład czasu pracy wydatkowany na wytworzenie produkcji qn

Ztr - liczba pracowników zatrudnionych przy wytworzeniu qn

Ważną zasadą jest tu jednorodność produkcji. Z teoretycznego punktu widzenia zgłaszać można zastrzeżenia do określania wydajności pracy za pomocą tej metody w leśnictwie, albowiem podstawową miarą w leśnictwie są m3 pozyskanego drewna, a wiadomo, że ilość pozyskanego drewna nie jest ściśle uzależniona od ilości zużytego czasu pracy na pozyskanie określonej ilości sortymentów (np. kiedy drzewa mają taką samą wysokość, ale różną pierśnicę). Pomimo szeregu zastrzeżeń zgłaszanych do tej metody jest ona powszechnie stosowana w leśnictwie z uwagi na prostotę rachunku i łatwość ewidencji podstawowych składników rachunkowych. W celu porównania wydajności pracy w określonych odstępach czasu, między robotnikami, czy między jednostkami gospodarczymi można posłużyć się indeksem wydajności pracy:

![]()

lub ![]()

(jeśli chcemy mieć w %)

Iw - indeks wydajności

Wn - wydajność pracy w okresie badanym (np. rok 1998)

W0 - wydajność pracy w okresie przyjętym za podstawę (baza, punkt odniesienia, np. rok 1997)

Analiza wydajności pracy za pomocą indeksu wydajności jest poprawna, gdy struktura produkcji w porównywanych jednostkach, okresach, grupach ludzi jest przybliżona. Jeśli zaś jest bardzo zróżnicowana, mierzenie wydajności za pomocą indeksu nie odzwierciedla rzeczywistych zmian w poziomie wydajności pracy. W celu wyeliminowania wad tej metody (mierników naturalnych) w 1978 roku Branżowy Ośrodek Organizacji i Normowania Pracy w Leśnictwie (Wrocław) zaproponował korygowanie wydajności pracy przy pozyskaniu drewna za pomocą mnożników przeliczeniowych. Opracowano kilkanaście mnożników, zależnie od pozyskiwanego sortymentu i struktury sortymentowej produkcji:

![]()

![]()

tsort - pracochłonność przy pozyskaniu danego sortymentu

tśr - pracochłonność średnioważona dla całej produkcji, dla wszystkich sortymentów

q - rozmiar pozyskania poszczególnych sortymentów

t - pracochłonność danego sortymentu.

Tak wyliczone mnożniki mają charakter czasowy, gdyż zmieniają się wraz ze zmianą struktury pozyskiwanego drewna. Dzięki zastosowaniu mnożników przeliczeniowych powstała możliwość prawidłowego porównania wydajności pracy za pomocą indeksu wydajności pracy między poszczególnymi n-ctwami, lub między poszczególnymi ludźmi.

metoda mierników wartościowych - ustalanie poziomu wydajności pracy polega tu na wartościowym wyrażeniu rozmiaru produkcji w przeliczeniu na jednostkę czasu lub jednego zatrudnionego. Za pomocą tej metody można obliczyć wydajność:

- poszczególnych rodzajów prac ![]()

lub ![]()

Ww - wydajność wartościowa

Wg - wartość wytworzonej produkcji

T - czas

Zatr - zatrudnienie

Wartość wykonanej produkcji obliczyć można w przypadku, gdy produkcja ma wartość sprzedażną (np. drewno)

Wq = q * cj q - ilość pozyskanego drewna

cj - cena jednostkowa,

i w przypadku, gdy efekt produkcyjny nie ma wartości sprzedażnej (nie można go sprzedać - np. wyorane bruzdy)

Wq = q * kj

q - rozmiar produkcji

kj - koszt jednostkowy wykonanej produkcji

- pracy poszczególnych jednostek gospodarczych (np. n-ctwo) - w miejsce wartości produkcji (licznika) można zastosować ogólnoekonomiczne kategorie wartości produkcji takie jak produkcja globalna, towarowa, czysta i in. ![]()

lub ![]()

Q - produkcja (globalna, czysta …) całych jednostek gospodarczych

W tej metodzie zgodnie z obowiązującymi zasadami uwzględnia się efekty tylko jednego zakresu tj. Ppp. To powoduje, że tak określona wydajność nie do końca jest poprawna metodycznie. Drugą wadą tej metody (mierników wartości) jest brak korelacji między wartością produkcji leśnej, a nakładami wydatkowanymi na jej wytworzenie. Sytuację tą ilustruje przykład dwóch n-ctw pozyskujących równe ilości drewna, lecz o różnej strukturze sortymentowej. Załóżmy. że n-ctwo N1 pozyskuje w większości drewno wielkowymiarowe, a N2 - małowymiarowe. Skutki takiego układu pozyskania są takie:

Parametry opisowe N1 N2

Wielkość produkcji [m3] R1 = R2

Cena średnia 1m3 pozyskanego drewna [zł] C1 > C2

Wartość produkcji [zł] Q1 > Q2

Pracochłonność pozyskania 1m3 [rd] t1 < t2

Nakład czasu pracy [rd] T1 < T2

Koszt pozyskania i wyrobu K1 < K2

Metoda ta pozwala na porównanie wydajności pracy w określonych okresach czasu i na porównanie między jednostkami.

metoda mierników umownych - powstała w wyniku poszukiwania jednego syntetycznego wskaźnika wydajności pracy dla zespołu prac, których wielkości wyrażone są w różnych jednostkach naturalnych (m, m3, mp, ha …). Ogólna formuła wydajności pracy jest następująca:

![]()

lub ![]()

∑qu - sumaryczna wielkość badanych rodzajów prac w jednostkach umownych

Metoda ta ma dwie odmiany:

klasyczna - cały problem tej metody sprowadza się tu do wyrażenia rozmiarów produkcji (licznika) w jednostkach umownych. Można to zrobić za pomocą następującego sposobu:

∑qu = q1 * k1 + … +qn * kn

q - wielkości badanych rodzajów prac w jednostkach naturalnych (np. q1 [ha], q2 [m3] )

k - współczynniki przeliczeniowe

Współczynniki przeliczeniowe wyliczane są ze stosunku pracochłonności danego rodzaju pracy do pracochłonności średnioważonej:

![]()

![]()

to już dziś było

kx - współczynnik przeliczeniowy badanego rodzaju pracy

tx - pracochłonność badanego rodzaju pracy

tśr - pracochłonność średnioważona

Metodę tą ilustruje następujący przykład:

Rodzaj pracy |

Jednostka miary |

q |

t [rd] |

T [rd] |

K |

qu |

Pozyskanie sortymentów długich |

m3 |

1000 |

0,1 |

100 |

0,5 |

500 |

Pozyskanie sortymentów stosowych |

m3 (p) |

400 |

0,2 |

80 |

1,0 |

400 |

Pielęgnowanie upraw |

ha |

100 |

1,2 |

120 |

6,0 |

600 |

Razem |

- |

- |

- |

300 |

- |

1500 |

|

|

1500 |

|

|

|

|

T = q * t

![]()

![]()

[rd / jedn. umowną]

![]()

[jedn. umownych / rd] lub ![]()

[jedn. umownych / rd]

skrócona - wykorzystuje się tu odwrotną współzależność zachodzącą między wydajnością a pracochłonnością. Zatem dla ustalenia wydajności potrzebna jest znajomość tylko średnioważonej pracochłonności dla badanych rodzajów pracy:

metoda mierników czasowych - jest ona w swej konstrukcji inna od powyższych, wykorzystuje odwrotną zależność jaka zachodzi między wydajnością, a pracochłonnością. Wydajność pracy w tej metodzie określa się przez porównanie czasów pracy w okresie przyjętym za podstawę i w okresie badanym:

![]()

q0 - rozmiar produkcji w okresie przyjętym za podstawę

t0 - pracochłonność w okresie przyjętym za podstawę

qn - rozmiar produkcji w okresie badanym

tn - pracochłonność w okresie badanym

Ponieważ q * t = T to ![]()

T0 - czas pracy w okresie przyjętym za podstawę

Tn - czas pracy w okresie badanym

Jeżeli rozmiary produkcji w okresie n i o są takie same (q0 = qn), to Wt określić można przez porównanie pracochłonności ![]()

![]()

- jest to odwrócony indeks pracochłonności, ponieważ o wydajności wnioskujemy z pracochłonności, a między pracochłonnością i wydajnością zachodzi odwrotna współzależność.

Podstawy taryfikacji pracy i płacy

Na system taryfikacji pracy i płacy składają się trzy podstawowe elementy:

Metody wartościowania (taryfikacji) pracy

Siatka płac

Tabela płac (lepiej używać pojęcia Tabela stawek godzinowych, żeby się nie myliło z Siatką płac)

Teoretyczny model taryfikacji pracy i płacy

Podstawy wartościowania (taryfikacji) pracy.

Każdą pracę cechuje określona złożoność i ciężkość. Złożoności i ciężkości nie można izolować, gdyż nie występują oddzielnie. System wartościowania pracy w efekcie służy do ustalania kategorii zaszeregowania pracy.

Złożoność pracy klasyfikuje się w 6 następujących kategoriach:

Praca pomocnicza

Praca prosta przyuczona

Praca złożona przyuczona

Praca średnio złożona

Praca bardzo złożona

Praca szczególnie złożona

Złożoność pracy można mierzyć:

złożonością samego procesu pracy,

stopniem przygotowania zawodowego (wykształcenie i doświadczenie)

Ciężkość pracy klasyfikuje się 5 kategoriami:

Przeciętny wysiłek, przeciętne warunki pracy

Przeciętny wysiłek, uciążliwe warunki pracy

Duży wysiłek, uciążliwe warunki pracy

Duży wysiłek i szczególnie uciążliwe warunki pracy

Szczególnie duży wysiłek, szczególnie uciążliwe warunki pracy

Ciężkość pracy może być mierzona:

stopniem wysiłku fizycznego lub umysłowego

stopniem zagrożenia dla zdrowia i życia

Każdej z wymienionych kategorii złożoności i ciężkości pracy przydziela się określoną wagę punktową (pewną ilość punktów). Suma punktów za złożoność i ciężkość pracy określa tzw. kategorię zaszeregowania pracy. W teoretycznym modelu taryfikacji pracy i płacy przyjęto, że minimalna ilość punktów wynosi 100. W oparciu o tak przyjęte założenie skonstruowano siatkę płac:

ciężkości Kat. złożoności

|

I |

II |

III |

IV |

V |

A |

100 - 120 |

120 - 140 |

140 - 160 |

160 - 180 |

180 - 200 |

B |

120 - 140 |

140 - 160 |

160 - 180 |

180 - 200 |

200 - 220 |

C |

140 - 160 |

160 - 180 |

180 - 200 |

200 - 220 |

220 - 240 |

D |

160 -180 |

180 - 200 |

200 - 220 |

220 - 240 |

240 - 260 |

E |

180 - 200 |

200 - 220 |

220 - 240 |

240 - 260 |

260 - 280 |

F |

200 - 220 |

220 - 240 |

240 - 260 |

260 - 280 |

280 - 300 |

Ramowa siatka płac uwzględnia zasadę komplementarności dwóch podstawowych wyników pracy tj. ciężkości i złożoności, co przejawia się w tabeli tym, że zwiększenie jednego stopnia ciężkości jest równoznaczne ze zwiększeniem o jeden stopień złożoności.

Po skonstruowaniu ramowej siatki płac można opracować tabelę stawek godzinowych (tabelę płac).

Stawka minimalna - 10 zł / h

![]()

Sgodz - stawka godzinowa

Pkt - punkty z siatki płac

Smin - stawka minimalna

ciężkości Kat. złożoności

|

I |

II |

III |

IV |

V |

A |

10 - 12 |

12 - 14 |

14 - 16 |

16 - 18 |

18 - 20 |

B |

12 - 14 |

14 - 16 |

16 - 18 |

18 - 20 |

20 - 22 |

C |

14 - 16 |

16 - 18 |

18 - 20 |

20 - 22 |

22 - 24 |

D |

16 -18 |

18 - 20 |

20 - 22 |

22 - 24 |

24 - 26 |

E |

18 - 20 |

20 - 22 |

22 - 24 |

24 - 26 |

26 - 28 |

F |

20 - 22 |

22 - 24 |

24 - 26 |

26 - 28 |

28 - 30 |

![]()

[zł] ![]()

[zł]

![]()

[zł] ![]()

[zł]

Wyżej wymienione elementy dotyczą taryfikacji pracy pracowników zatrudnionych na stanowiskach robotniczych (robotników). Dla stanowisk nierobotniczych system taryfikacji pracy i płacy pod względem konstrukcyjnym jest zbliżony, z tym, że wartościowanie pracy określa się na podstawie trzech grup czynników pracy (a nie dwóch):

złożoność pracy

odpowiedzialność

uciążliwość pracy

W oparciu o punktowaną wycenę tych trzech czynników pracy ustala się kategorie zaszeregowania poszczególnych stanowisk.

Innym wyróżnikiem taryfikacji pracy i płacy dla pracowników umysłowych jest fakt, że buduje się tabele płac (uposażeń) miesięcznych, a nie tabelę stawek godzinowych.

To był model teoretyczny, a jak jest w lasach?

System taryfikacji pracy i płacy w leśnictwie.

Mamy tu do czynienia z uproszczonym systemem taryfikacji pracy i płacy. Uproszczenie to polega na tym, że przedmiotami wyceny(taryfikacji) nie są ciężkość i złożoność pracy,ale podmiotowe i przedmiotowe cechy pracy.

Schemat podmiotowych i przedmiotowych cech pracy:

Cechy pracy |

|

Przedmiotowe |

Podmiotowe |

złożoność manipulacji |

wiedza, umiejętność |

ryzyko, względy bezpieczeństwa |

odpowiedzialność |

wysiłek fizyczny |

sprawność fizyczna |

uciążliwość warunków pracy |

odporność na zmęczenie |

Przedmiotowe cechy pracy dotyczą przedmiotu pracy (a więc samej czynności), natomiast podmiotowe dot. podmiotu, czyli człowieka (wykonawcy). W wyniku analizy pracy lub zawodu - specjalności każdemu z wymienionych w tabeli czynnikowi pracy nadaje się odpowiednią wagę punktową, a suma punktów określa kategorię zaszeregowania danej pracy lub zawodu - specjalności. Na system taryfikacji pracy i płacy w leśnictwie składają się cztery podstawowe elementy:

Taryfikator kwalifikacyjny zawodów robotniczych (zawodów - specjalności) - wg ponadzakładowego układu zbiorowego pracy dla pracowników LP z 29 stycznia 1998 ten układ reguluje wynagrodzenia robotników stałych oraz pracowników umysłowych poza służbą leśną.

nie trzeba tego znać, bo to się zmienia

Stanowisko |

Kategoria zaszeregowania |

|

I - IV |

|

IV - X |

|

IV - X |

|

IV - XI |

|

IV - XI |

|

V - XI |

|

V - XI |

|

V - XII |

|

VI - XII |

|

IV - XII |

Taryfikator robót - zawiera rodzaj pracy (roboty) i odpowiadającą jej kategorię zaszeregowania. Jest to sprawa regionalna, a nawet n-ctwa mają własne. Dotyczy to pracowników zatrudnionych czasowo (wyłączając ZUL-e), robotników sezonowych. Ten taryfikator wychodzi z użycia, bo najczęściej zatrudnia się ZUL-e. Tu też jest 12 kategorii zaszeregowania.

Tabela stawek godzinowych:

Kategoria zaszeregowania |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

Stawka godzinowa |

3 zł |

|

c |

o |

ś |

|

|

po |

mię |

d z y |

|

12 zł |

ok. dzisiaj

Tego też nie ustala się centralnie - każde n-ctwo robi to samo dla siebie.

Tabela norm czasu pracy (Nt), bądź wskaźników pracochłonności (t) - tabele te zawierają poszczególne czynności (rodzaje prac) i odpowiadający im wskaźnik pracochłonności (normy). Te wskaźniki też są dziś lokalne.

Tabele norm czasu pracy potrzebne są do określania stawek jednostkowych (za jednostkę produktu: za 1 ha, za 1 m3). A liczy się to tak: Sj = Sgodz * Nt (lub t)

Sj - stawka na jednostkę

Sgodz -stawka godzinowa

Nt - norma czasu pracy

t - pracochłonność

Tak się oblicza stawki dla ZUL-i.

Wynagrodzenie pracowników na stanowiskach nierobotniczych (poza służbą leśną) opiera się na układzie zbiorowym pracy (ponadzakładowym). Wynagrodzenie tych pracowników składa się z wynagrodzenia zasadniczego oraz dodatków funkcyjnych dla osób zajmujących stanowiska kierownicze.

Wynagrodzenie zasadnicze (miesięczne) ustala się przez pomnożenie stawki wyjściowej przez współczynnik uzależniony od kategorii zaszeregowania danego stanowiska pracy. W układzie zbiorowym pracy podane są stanowiska w poszczególnych jednostkach Lasów Państwowych i odpowiadające im kategorie zaszeregowania:

Stanowisko |

Kategoria zaszeregowania |

GDLP RDLP specjalista |

XII - XVII |

N-CTWO specjalista |

VIII - XVI |

Drugim etapem jest przemnożenie stawki wyjściowej przez współczynnik:

Wynagrodzenie miesięczne = Swyj * wsp

Tabela współczynników: też nie trzeba znać

Kategoria zaszeregowania |

Współczynnik |

I . . . XXII |

1,000 - 1,286 . . 3,400 - 6,20 |

Np. stawka wyjściowa - 500 zł pomnożona przez współczynnik np. 2000 daje wynagrodzenie miesięczne 1000 zł.

Wm = 500 * 2 = 1000 [zł]

Zasady wynagradzania pracowników służby leśnej - reguluje zarządzenie MOŚZNiL z 14 marca 1995 r. W zarządzeniu tym minister powołał stanowiska, które zaliczone są do służby leśnej w poszczególnych jednostkach organizacyjnych LP (generalnie są to wszyscy mundurowi). W tym samym zarządzeniu minister wprowadził stopnie zawodowe służy leśnej. Jest ich 15. Stopień zawodowy jest jednocześnie kategorią osobistego zaszeregowania.

Stopnie:

Aspirant leśny I stopnia

Aspirant leśny II stopnia

Aspirant leśny III stopnia

Leśniczy I stopnia

Leśniczy II stopnia

Leśniczy III stopnia

Adiunkt I stopnia

Adiunkt II stopnia

Adiunkt III stopnia

Młodszy inspektor

Inspektor

Starszy inspektor

Dyrektor leśny

Dyrektor inspekcyjny

Dyrektor zarządzający

Wspomniane zarządzenie podaje kategorię osobistego zaszeregowania oraz wielkość dodatków funkcyjnych dla poszczególnych stanowisk i stopni zawodowych.

Stanowisko |

Stopnie zawodowe (kat. zaszereg.) |

Dodatek funkcyjny |

||||||||||||||

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

XIII |

XIV |

XV |

|

dyrektor generalny |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

350% |

dyrektor regionalny |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 - 150% |

nadleśniczy |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

75 - 100% |

Wynagrodzenie zasadnicze ustala się przez pomnożenie stawki wyjściowej oraz odpowiedniego współczynnika uzależnionego od stopnia zawodowego (kat. zaszereg.) i stażu pracy w leśnictwie.

Kategoria zaszeregowania (stop. zawod.) |

Lata pracy 1 ……………………………………………………………………………………40 |

I … … … XV |

1,00 ………………………………………………………………………………… ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………8,734 |

Stawka wyjściowa ustalana jest przez ministra w porozumieniu ze związkami zawodowymi.

robotnikodzień

43

1

Wyszukiwarka

Podobne podstrony:

wyklad 7, Ekonomia, Studia, II rok, bankowosc centralna

wyklad 4, Pomoce naukowe, studia, Ekonomia2, III rok Ekonometria

MARKETING wykłady, Ekonomia, Studia, I rok, Marketing

Wykład I Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semsst

Wykład Podatki - wstęp, studia, pomoce naukowe - repetytoria, ekonomia, Nowy folder

międzynarodowe stosunki ekonomiczne - wykłady, Pomoce naukowe, studia, problematyka miedzynarodowa

WYKLADY ekonomia matematyczna cz1, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), ekonomia matematycz

wyklad 6, Pomoce naukowe, studia, Ekonomia2, III rok Ekonometria

rynek - wykład, Ekonomia, ekonomia

EKONOMIA MIĘDZYNARODOWA 16.11.2014-uzupełnienie, V rok, Wykłady, Ekonomia międzynarodowa

Wykład 1, Ekonomia

wykład 8 ekonomika

wykład 3 ekonomika

więcej podobnych podstron