WSTĘP

Podmiotem dokonywanej przez nas analizy ekonomicznej jest Spółka „STER - PROJEKT SA”.

Analiza ta ma za zadanie ustalić, czy dotychczasowa działalność dała zamierzone efekty, oraz wskazać na kierunki i sposoby doskonalenia dalszej działalności. Dzięki niej, możemy nie tylko porównać działalność firmy w poszczególnych latach, ale również wskazać na możliwości i zagrożenia jakie stoją przed firmą w przyszłości i odpowiednio wcześniej podjąć kroki zapobiegawcze.

Możemy wstępnie określić wysokość zysków jakie firma będzie realizowała oraz dokona jego podziału na planowane działania i zamierzenia inwestycyjne, które są niezbędne dla prawidłowego wzrostu i rozwoju firmy.

Przedmiotem analizy finansowej w przedsiębiorstwie jest jego działalność oparta na angażowanych zasobach majątkowo - kapitałowych i osobowych.

Celem działalności gospodarczej jest przede wszystkim przysporzenie właścicielom przyrostu kapitałów własnych przez osiąganie zysków.

I. INFORMACJE O DZIAŁALNOŚCI SPÓŁKI.

FIRMA SPÓŁKI.

Emitent jest spółką akcyjną.

Firma spółki brzmi „Ster - Projekt Spółka Akcyjna.”

SIEDZIBA SPÓŁKI I ADRES.

Siedzibą spółki jest Warszawa.

ul. Magazynowa 1

02-652 Warszawa.

NUMER IDENTYFIKACYJNY REGON.

012661241.

NUMER IDENTYFIKACJI PODATKOWEJ.

NIP: 521-01-23-237.

ODDZIAŁY SPÓŁKI.

„Ster - Projekt” SA Oddział Wołomin,

„Ster - Projekt” SA Oddział w Kielcach,

„Ster - Projekt” SA Oddział w Łodzi.

Na dzień sporządzenia prospektu kapitał akcyjny wynosi 9.100.000zł. i dzielił się na

9.100.000 akcji o wartości nominalnej 1,00zł. każda.

OPIS HISTORII EMITENTA.

W dniu 06 listopada 1989r. została zawiązana przez pięć osób fizycznych, spółka Ster - Projekt Sp. z o.o.

W chwili zawiązania firma spółki z o.o. brzmiała „Fatamet” Sp. z o.o., w dniu 14 grudnia 1990r. sąd rejestrowy spółki wydał postanowienie o ujawnieniu w rejestrze handlowym zmienionej firmy w brzmieniu „Ster - Projekt” Sp. z o.o.

W dniu 19 czerwca 1997r. Nadzwyczajne Walne Zgromadzenie Wspólników Ster - Projekt Sp. z o.o. podjęło uchwałę o przekształceniu spółki z o.o. w spółkę akcyjną „Ster - Projekt” SA. W dniu 26 czerwca 1997r. Sąd rejestrowy Spółki wydał postanowienie o wpisaniu do rejestru handlowego spółki akcyjnej „Ster - Projekt” SA powstałej w wyniku przekształcenia oraz o wykreśleniu z rejestru handlowego przekształconej spółki z o.o.

DANE O DZIAŁALNOŚCI EMITENTA.

Przedmiotem działalności spółki jest prowadzenie działalności wytwórczej, usługowej, budowlanej i handlowej w imieniu własnym lub na rzecz osób trzecich m. in. w zakresie:

Sprzedaż hurtowa realizowana na zasadzie bezpośredniej płatności lub kontraktu.

Sprzedaż hurtowa maszyn, urządzeń i dodatkowego wyposażenia.

Doradztwo w zakresie sprzętu komputerowego, oprogramowania i dostarczanie

oprogramowania.Pozostała działalność związana z informatyką.

Prowadzenie kursów i szkoleń.

Telekomunikacja.

POZYCJA EMITENTA NA RYNKU.

jednostki administracji państwowej (44%),

banki i instytucje finansowe (30%),

firmy telekomunikacyjne (11%),

firmy przemysłowe (4%),

SEZONOWOŚĆ PRODUKCJI I RYNKÓW ZBYTU.

ŹRÓDŁA ZAOPATRZENIA.

Pokazuje w jakim stopniu aktywa są dopasowane do pasywów od strony czasowej; długości ich życia.

Wskaźnik zastosowania kapitału własnego coraz wyższy.

WSF (wskaźnik struktury finansowej) rośnie z roku na rok co wskazuje na wzrost bezpieczeństwa, a co za tym idzie spadek ryzyka, firma we wszystkich latach dysponowała wyższym majątkiem obrotowym niż trwałym dlatego jest bezpieczniej.

Majątek trwały

Majątek obrotowy

M. trwały 5820

M. obrotowy 10501

K. własny 7114

K. obcy 9471

M. trwały 9870

M. obrotowy 43263

K. własny 21105

K. obcy 32033

wskaźnik bieżącej płynności (current ratio)

wskaźnik szybkiej płynności (guick ratio).

wskaźnik wypłacalności środkami pieniężnymi (cash to current liabilities ratio).

wskaźnik ogólnego zadłużenia (debet ratio)

wskaźnik natężenia rezerw

wskaźnik samofinansowania

wskaźnik wiarygodności kredytowej

Wskaźniki produktywności (obrotowość aktywów)

obrotowość majątku trwałego =

obrotowość zapasów =rotacja zapasów

okres spływu należności = x 365

rotacja zobowiązań = x 365rentowność sprzedaży (ROS)

rentowność aktywów (ROA)

rentowność kapitału (ROE)

Zysk na jedną akcję

6 pozycję w rankingu 100 największych firm integracyjnych w Polsce oraz firm informatycznych oferujących usługi w Polsce;

20 pozycję w rankingu 600 największych Polskich firm informatycznych;

1 pozycję w rankingu Największych dostawców rozwiązań informatycznych dla służb mundurowych;

3 pozycję w rankingu Największych dostawców rozwiązań informatycznych dla administracji;

3 pozycję w rankingu Największych dostawców rozwiązań informatycznych dla banków i instytucji finansowych.

Uzależnienie od dostawców

Hewlett-Packard Polska Sp. z o.o.

Apexim S.A.

Uzależnienie od dostawców

Zakład Ubezpieczeń Społecznych

Narodowy Bank Polski

PKO BP

Kredyt Bank PBI

usługi telekomunikacyjne,

usługi sieciowe

usługi wdrożeniowe

usługi instalacyjne

serwis naprawczy

urządzenia zewnętrzne

materiały eksploatacyjne

urządzenia sieciowe

komputery PC HP

komputery RI S.C.

oprogramowanie

Analiza szans i zagrożeń na rynku.

Analiza silnych i słabych stron firmy.

Wnioski strategiczne.

Zapotrzebowanie spółki na kapitał obrotowy i inwestycyjny, związany z dynamicznym rozwojem spółki, poszerzaniem oferty handlowej oraz rozwojem oferowanych usług.

Inwestycje będą realizowane przede wszystkim w oparciu o wpływy z publicznej emisji akcji.

Mała liczba klientów indywidualnych.

Ryzyko uzależnienia spółki od głównych dostawców i odbiorców.

Ryzyko związane z uzależnieniem firmy od kadry kierowniczej i pracowników.

Duże nakłady na promocję firmy i jej towarów.

Zdolność do konsekwentnej realizacji strategii rozwoju.

Dostęp do źródeł finansowania.

Stałe poszerzanie i unowocześnianie oferty handlowej.

Podnoszenie jakości świadczonych usług.

Stałe poszerzanie i unowocześnianie oferty handlowej.

Zdolność do rozbudowy sieci dystrybucji oraz jej efektywności.

Konsekwentna polityka zaopatrzenia polegająca na utrzymaniu dobrych relacji z dostawcami oraz silnej pozycji negocjacyjnej.

Rozwój zintegrowanego systemu zarządzania - pełna automatyzacja zamówień.

Sektor informatyczny jest obecnie jedną z najszybciej rozwijających się branż na świecie.

Wysokie tempo wzrostu gospodarczego daje spółce szansę na rozwój i dobre perspektywy na przyszłość.

Wzrost wydatków na technologie informatyczne.

wzrost dynamiki rozwoju kraju.

Duże perspektywy rozwoju na polskim rynku.

Szybki rozwój sieci internetowej.

Ciągły proces unowocześniania sprzętu i tworzenia nowych aplikacji.

Modernizacja i rozwój infrastruktury teleinformatycznej.

Rosnąca popularność gotowego oprogramowania.

Zmiany towarzyszące integracji z Unią Europejską.

Proces modernizacji i restrukturyzacji przedsiębiorstw.

Wysokie tempo wzrostu produktu krajowego brutto w Polsce.

Wysoka konkurencja spowodowana występowaniem na rynku dużej liczby firm o podobnym asortymencie.

Konsolidowanie się dużych firm.

Szybkie zmiany technologiczne co pociąga za sobą konieczność nadążania za nimi.

Szybka dynamika rozwojowa firm konkurencyjnych.

Istnienie konkurencji zagranicznej na rynku.

Konieczność modernizacji firmy.

koncentracja operacji finansowych Spółki,

wdrażanie nowoczesnych technologii,

rozwój poprzez przyjazne przejmowanie innych firm informatycznych,

dostosowanie oferty Ster - Projekt SA do specyficznych potrzeb wybranych grup klientów w obsługiwanych segmentach rynku - stworzenie specjalistycznych ofert produktowych,

wprowadzenie akcji Spółki na Giełdę Papierów Wartościowych w Warszawie S.A.,

osiągnięcie wzrostu efektywności pracy na pracownika i uzyskanie dzięki temu spadku kosztów działania w realizacji do sprzedaży.

Wygospodarowanie budżetu na promocję,

Osiągnięcie zwrotu z kapitałów własnych na poziomie kosztów kapitałów własnych,

rozszerzanie grona klientów poprzez zwiększenie zasięgu terytorialnego i technologicznego,

zwiększenie efektywności i produktywności spółki,

zwiększenie liczby zatrudnionych specjalistów o wysokich kwalifikacjach,

dążenie do osiągnięcia pozycji lidera (wartościowo na rynku integracji) na rynkach lokalnych,

prowadzenie działań w zakresie bezpośredniego wspierania sprzedaży poprzez badanie przez sprzedawców motywacji nabywców,

dostosowania cen do potrzeb i oczekiwań nabywców.

zdolność do konsekwentnej realizacji strategii rozwoju,

wzmacnianie pozycji rynkowej i renomy firmy,

rozwój i doskonalenie kadry pracowniczej oraz umiejętność utrzymania i pozyskiwania wysoko wykwalifikowanych kadr,

podnoszenie jakości świadczonych usług,

elastyczność spółki w dostosowaniu działalności do wymogów rynku i potrzeb klientów,

stałe poszerzanie i unowocześnianie oferty handlowej,

zdolność do rozbudowy sieci dystrybucji oraz jej efektywności,

dostęp do źródeł finansowania.

Stworzenie specyficznych ofert produktowych dostosowanych do potrzeb wybranych grup klientów w obsługiwanych segmentach rynku.

Wprowadzanie akcji spółki na Giełdę Papierów Wartościowych w Warszawie SA.

Wygospodarowanie budżetu na promocję.

Osiągnięcie wzrostu efektywności pracy na pracownika na poziomie 20 - 35% rocznie i uzyskania dzięki temu spadku kosztów działania w relacji do sprzedaży.

Rozszerzenie grona klientów poprzez zwiększenie zasięgu terytorialnego i technologicznego.

Zwiększenie efektywności i produktywności Spółki.

Zwiększenie liczby zatrudnionych specjalistów o wysokich kwalifikacjach.

Dążenie do osiągnięcia pozycji lidera na rynkach lokalnych.

Prowadzenie działań w zakresie bezpośredniego wspierania sprzedaży poprzez badanie przez sprzedawców motywacji nabywców.

dostosowanie cen do potrzeb i oczekiwań nabywców.

zmiany w strukturze rynku informatycznego w kierunku ograniczania udziału sprzedaży sprzętu na korzyść wzrostu udziału usług oraz stabilizację udziału oprogramowania,

rozwój Internetu,

modernizacja i rozwój struktury teleinformatycznej,

nieuchronność zmian technologicznych i konieczność nadążania za nimi,

wzrost inwestycji w informatykę wśród przedsiębiorstw przemysłowych wywołany procesami restrukturyzacji,

wzrost zapotrzebowania na oprogramowanie.

Wartości niematerialne i prawne.

Rzeczowy majątek trwały.

Finansowy majątek trwały.

Zapasy.

Należności krótkoterminowe.

Papiery wartościowe przeznaczone do obrotu.

Środki pieniężne

Zobowiązania długoterminowe.

Zobowiązania krótkoterminowe.

Przychody netto ze sprzedaży produktów.

Przychody netto ze sprzedaży towarów i materiałów.

Koszty wytworzenia sprzedanych produktów.

klienci instytucjonalni

małe i średnie przedsiębiorstwa

klienci indywidualni

realizacja kontraktów dla odbiorców z sektora budżetowego; wykorzystanie budżetów inwestycyjnych,

dzień świąteczny - klienci indywidualni.

Wartości materialne i prawne.

Rzeczowy majątek trwały.

Finansowy majątek trwały.

Zapasy.

Należności krótkoterminowe.

Środki pieniężne.

Pozostałe rozliczenia międzyokresowe.

Kapitał akcyjny.

Kapitał zapasowy.

Kapitał rezerwowy z aktualizacji wyceny.

Pozostałe kapitały rezerwowe.

Zysk (strata) netto.

Zobowiązania krótkoterminowe.

Przychody netto ze sprzedaży produktów.

Przychody netto ze sprzedaży towarów i materiałów

Koszt wytworzenia sprzedanych produktów.

Wartość sprzedanych towarów i materiałów.

Zyski nadzwyczajne.

Straty nadzwyczajne.

Materiały wykładowe - mgr inż. Tomasz Pietrzak.

Prospekt emisyjny STER - PROJEKT SA.

Prospekt emisyjny TECHMEX.

„Ocena przedsiębiorstwa na podstawie sprawozdań finansowych” - Józef Szczepaniak.

„Analiza finansowa w przedsiębiorstwie” - Lech Bednarski.

„Marketing” (analiza, planowanie, wdrażanie i kontrola) - Philp Rudelius.

„Marketing” - Przybyłowski, Handley, Kain, Rudelius.

„Podstawy marketingu” - J. Altkorn.

„Rób biznes” - J. Mornow.

„Rzeczpospolita” (1996 - 2000).

Bilans „STER - PROJEKT SA.“ z lat 1996 - 1998.

Rachunek zysków i strat „STER - PROJEKT SA.” z lat 1996 - 1998.

Bilans „TECHMEX” z lat 1997 - 1998.

Rachunek zysków i strat „TECHMEX” z lat 1997 - 1998.

Wartości niematerialne i prawne.

Rzeczowy majątek trwały.

Finansowy majątek trwały.

Zapasy.

Należności krótkoterminowe.

Akcje (udziały) własne do zbycia.

Papiery wartościowe przeznaczone do obrotu.

Środki pieniężne

Z tytułu odroczonego podatku dochodowego.

Pozostałe rozliczenia międzyokresowe.

Kapitał akcyjny.

Należne wpłaty na poczet kapitału akcyjnego (wielkość ujemna)

Kapitał zapasowy.

Kapitał rezerwowy z aktualizacji wyceny.

Pozostałe kapitały rezerwowe.

Różnice kursowe z przeliczenia oddziałów (zakładów) zagranicznych

Niepodzielony zysk lub niepokryta strata z lat ubiegłych.

Zysk (strata) netto.

Rezerwy na podatek dochodowy.

Pozostałe rezerwy

Zobowiązania długoterminowe.

Zobowiązania krótkoterminowe.

Przychody netto ze sprzedaży produktów.

Przychody netto ze sprzedaży towarów i materiałów.

Koszty wytworzenia sprzedanych produktów.

Zyski nadzwyczajne.

Straty nadzwyczajne.

Wartości niematerialne i prawne.

Rzeczowy majątek trwały.

Finansowy majątek trwały.

Zapasy.

Należności krótkoterminowe.

Papiery wartościowe przeznaczone do obrotu.

Środki pieniężne

Z tytułu odroczonego podatku dochodowego.

Pozostałe rozliczenia międzyokresowe.

Kapitał akcyjny.

Należne wpłaty na poczet kapitału akcyjnego (wielkość ujemna)

Kapitał zapasowy.

Kapitał rezerwowy z aktualizacji wyceny.

Pozostałe kapitały rezerwowe.

Różnice kursowe z przeliczenia oddziałów (zakładów) zagranicznych

Niepodzielony zysk lub niepokryta strata z lat ubiegłych.

Zysk (strata) netto.

Rezerwy na podatek dochodowy.

Pozostałe rezerwy

Zobowiązania długoterminowe.

Zobowiązania krótkoterminowe.

Przychody netto ze sprzedaży produktów.

Przychody netto ze sprzedaży towarów i materiałów.

Koszty wytworzenia sprzedanych produktów.

Zyski nadzwyczajne.

Straty nadzwyczajne.

Sektor informatyczny jest obecnie jedną z najszybciej rozwijających się branż na świecie.

Działalność spółki dotyczy rynku krajowego i koncentruje się na obsłudze podmiotów z sektora finansowego, przemysłowego, administracji państwowej i telekomunikacji.

W roku 1998 lista wszystkich klientów spółki obejmowała ponad 820 instytucji i odbiorców detalicznych.

Struktura odbiorców:

Sezonowość jest zjawiskiem charakterystycznym dla polskiego rynku informatycznego. Analiza danych zamieszczonych w opracowaniach nt. rynku IT wskazuje, że w ciągu ostatnich czterech miesięcy roku firmy informatyczne realizują ok. połowy rocznego przychodu.

W przypadku Ster - Projekt SA również dochodzi do zwielokrotnienia sprzedaży w IV kwartale w stosunku do sprzedaży realizowanej w pierwszych III kwartałach roku.

Zjawisko sezonowości sprzedaży wynika, z sezonowość rynków zbytu, której przejawem jest koncentracja pod koniec roku zakupów sprzętu komputerowego i usług związanych z jego instalacją, co spowodowane jest przede wszystkim dążeniem klientów do wykorzystania wolnych funduszy i wdrażania systemów komputerowych na przełomie roku.

Ster - Projekt SA podjął starania zmierzające do złagodzenia, zróżnicowania sprzedaży na przestrzeni roku poprzez świadczenie usług dla firm działających w różnych sektorach gospodarki.

Ster - Projekt SA realizuje projekty w oparciu o rozwiązania światowych producentów sprzętu oprogramowania i osprzętu sieciowego. Większość dostaw realizowanych jest w kraju, z importu pochodzi 20% zapotrzebowania spółki.

II. SYNTETYCZNA ANALIZA DZIAŁALNOŚCI.

1. WZORCOWE UKŁADY NIERÓWNOŚCI.

Metoda ta służy do porównania dynamiki niektórych wielkości ekonomicznych.

![]()

PIERWSZY UKŁAD WZORCOWY - UKŁAD ILOŚCIOWY

R - średni stan zatrudnienia.

M - majątek trwały.

P - przychody ze sprzedaży.

Z - zyski brutto na sprzedaży.

![]()

![]()

|

1996 |

1997 |

1998 |

i97 - 96 |

i98 - 97 |

|

77 |

99 |

141 |

1,29 |

1,42 |

M(tys.) |

5 820 |

9 870 |

12 023 |

1,69 |

1,22 |

P(tys.) |

43 598 |

81 558 |

141 929 |

1,87 |

1,74 |

Z(tys.) |

12 079 |

18 513 |

21 580 |

1,53 |

1,17 |

WNIOSKI:

Analiza porównawcza roku 1997 i 1996.

iR < iM < iP < iZ

1,3 < 1,7 < 1,87![]()

1,53

Aby można było mówić w ogóle o rozwoju poszczególne indeksy muszą mieć wartość większą od jedynki. Widzimy, że tylko wskaźnik zysku nie zachowuje się zgodnie z wzorcem. Zysk narasta wolniej w stosunku do przychodów. Powodem jest to iż dynamika przyrostów przychodu jest niższa od dynamiki przyrostu kosztów. Dynamika zysku jest mniejsza niż dynamika majątku, gdyż w roku 1996 jeden pracownik wypracował mniej zysku (156,9 tys. zł.) niż w roku kolejnym 1997 (187 tys. zł.)

Majątek w tej firmie jest wykorzystywany efektywnie na co wskazuje dynamika przychodów większa od dynamiki majątku.

Analiza porównawcza roku 1998 i 1997.

iR < iM < iP < iZ

![]()

Na przełomie lat 97 i 98 nadal obserwujemy dynamikę zysku mniejszą od dynamiki przychodów. Dodatkowo nastąpił większy przyrost zatrudnienia w stosunku do przyrostu majątku. Zatrudnienie w roku 1998 wzrosło o 42 osoby. Dynamika przyrostu przychodów jest jednak znacznie większa od dynamiki zatrudnienia, co oznacza że efektywność wykorzystania czynnika ludzkiego poprawiła się.

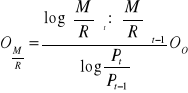

DRUGI UKŁAD WZORCOWY - UKŁAD JAKOŚCIOWY.

PSB - przychody ze sprzedaży brutto (suma przychodów ze sprzedaży i pozostałych

przychodów operacyjnych.

PSN - przychody ze sprzedaży netto.

Wd - wartość dodana (przychody ze sprzedaży - zużycie materiałów - usługi obce).

ZO - zysk operacyjny.

ZB - zysk brutto.

ZN - zysk netto.

iPSB < iPSN < iWd < iZO < iZB < iZN

|

96 |

97 |

98 |

i1997 - 96 |

i98 - 97 |

PSB |

49 736 |

81 817 |

142 600 |

1,65 |

1,743 |

PSN |

43 598 |

81 558 |

141 929 |

1,87 |

1,740 |

Wd |

37 969 |

67 892 |

121 971 |

1,79 |

1,8 |

ZO |

5 872 |

11 027 |

9 166 |

1,88 |

0,83 |

ZB |

5 216 |

9 667 |

10 004 |

1,85 |

1,03 |

ZN |

3 700 |

5 805 |

6 269 |

1,57 |

1,08 |

WNIOSKI:

Analiza porównawcza dla roku 1996 i 1997

![]()

Z powyższej analizy wynika, że dynamika przychodów jest niższa od dynamiki zarówno kosztów zewnętrznych, jak i wewnętrznych. Wskaźnik dynamiki zysku brutto większy od wskaźnika dynamiki zysku netto może świadczyć o wzrastających obciążeniach podatkowych.

Analiza porównawcza dla roku 1997 i 1998.

![]()

Poszczególne wskaźniki określające dynamikę zysków są niższe w stosunku do dynamiki przychodów. Może to być spowodowane dynamicznym wzrostem kosztów ogólnego zarządu, bowiem w roku 1997 Spółka z o.o. została przekształcona w spółkę akcyjną.

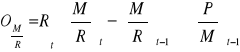

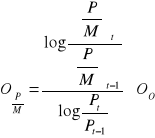

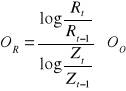

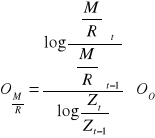

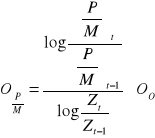

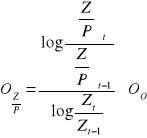

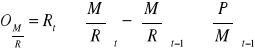

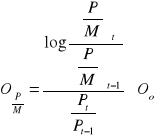

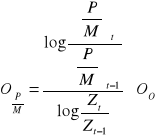

2. ANALIZA ODCHYLEŃ PRZYCHODÓW (ANALIZA SYNTETYCZNA).

OBLICZANIE OCHYLENIA OGÓLNEGO.

OO = Pt - Pt-1

Gdzie:

Pt - przychody w roku t.

Pt-1 - przychody w roku poprzednim.

OKREŚLENIE CZYNNIKÓW POWODUJĄCYCH ZMIANY PRZYCHODÓW.

Gdzie:

R - średnio roczny stan zatrudnienia.

![]()

- techniczne uzbrojenie pracy.

![]()

- efektywność wykorzystania majątku.

P - przychody.

M - majątek.

WYZNACZANIE ODCHYLEŃ SZCZEGÓŁOWYCH

Metoda liczenia odchyleń szczegółowych kolejnych podstawień.

Odchylanie średniorocznego stanu zatrudnienia.

![]()

Odchylanie technicznego uzbrojenia pracy.

Odchylanie efektywnego wykorzystania majątku.

Odchylanie ogólne.

![]()

Metoda logarytmowania liczenia odchyleń szczegółowych.

Odchylanie przypadające na średnioroczny stan zatrudnienia.

Odchylanie przypadające na techniczne uzbrojenie pracy.

Odchylanie przypadające na efektywne wykorzystanie majątku.

TABELA - Dane.

|

96 |

97 |

98 |

R |

77 |

99 |

141 |

M |

5820 |

9870 |

12023 |

P |

43598 |

81558 |

141929 |

TABELA - Wyniki odchyleń uwzględniających zmiany przychodów.

|

96/97 |

97/98 |

OR |

12456,57 |

34600,36 |

|

17882,24 |

- 16809,65 |

|

7621,19 |

42580,28 |

OO |

∑ 37960 |

∑ 60371 |

TABELA - Wyniki odchyleń szczegółowych wyliczone metodą logarytmowania

z uwzględnieniem przychodów.

|

96/97 |

97/98 |

OR |

15232,07 |

38536,32 |

|

16781,91 |

- 17034,09 |

|

5946,02 |

38871,24 |

OO |

∑ 37960 |

∑ 60373,47 |

TABELA - Tabela znaków.

|

96/97 |

97/98 |

OR |

+ |

+ |

|

+ |

- |

|

+ |

+ |

WNIOSKI:

Przeprowadzona analiza pokazuje jak zmieniają się przychody pod wpływem czynników R - średniorocznego stanu zatrudnienia, M/R - technicznego uzbrojenia pracy i P/M efektywność wykorzystania majątku.

Wyniki analizy wykazują iż w latach 96-97-98 wzrost przychodów osiągany był przy większym udziale czynników nakładooszczędnych.

Oznacza to, że firma prowadzi gospodarkę intensywną. Przedsiębiorstwo osiąga wzrost przychodu ze sprzedaży i zysku na jednostkę angażowanych zasobów osobowych lub majątkowych przez uzyskiwanie korzystniejszych cen oraz wyzwalanie rezerw wewnętrznych, a szczególnie przez efektywny postęp techniczno - organizacyjny. Wzrost ten wiąże się z wyższą wydajnością i rentownością pracy, oraz wyższą efektywnością wykorzystania majątku trwałego i obrotowego.

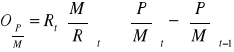

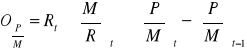

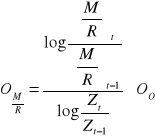

ANALIZA ODCHYLEŃ ZYSKÓW (ANALIZA SYNTETYCZNA).

OBLICZANIE ODCHYLENIA OGÓLNEGO.

OO = Zt - Zt-1

Gdzie:

Zt - zysk w roku t.

Zt-1 - zysk w roku poprzednim.

OKREŚLENIE CZYNNIKÓW POWODUJĄCYCH ZMIANY ZYSKÓW:

Gdzie:

M - majątek.

R - średnioroczny stan zatrudnienia.

P - przychody.

![]()

- techniczne uzbrojenie pracy.

![]()

- efektywność wykorzystania majątku.

![]()

- rentowność przychodów.

WYZNACZANIE ODCHYLEŃ SZCZEGÓŁOWYCH.

Metoda liczenia odchyleń szczegółowych kolejnych podstawień.

Odchylenie średniorocznego stanu zatrudnienia.

![]()

Odchylenie technicznego uzbrojenia pracy.

Odchylenie efektywnego wykorzystania majątku.

Odchylenie przypadające na rentowność przychodów.

Metoda logarytmowania liczenia odchyleń szczegółowych.

Odchylenie przypadające na średnioroczny stan zatrudnienia.

Odchylenie przypadające na techniczne uzbrojenie pracy.

Odchylenie przypadające na efektywne wykorzystanie majątku.

Odchylenie przypadające na rentowność przychodów.

TABELA - Dane.

|

96 |

97 |

98 |

R |

77 |

99 |

141 |

M |

5820 |

9870 |

12023 |

P |

43598 |

81558 |

141929 |

Z |

12079 |

18513 |

21580 |

TABELA - Wyniki odchyleń uwzględniających zmiany zysków.

|

96/97 |

97/98 |

OR |

3451,14 |

7854 |

|

4954,35 |

- 3815,65 |

|

2111,48 |

8665,38 |

|

- 4082,97 |

- 10636,72 |

OO |

∑ 6434 |

∑ 3067,01 |

TABELA - Wyniki odchyleń szczegółowych wyliczone metodą logarytmowania

z uwzględnieniem zysków.

|

96/97 |

97/98 |

OR |

3786,74 |

6849,03 |

|

4171,34 |

- 3053,51 |

|

1554,71 |

6965,96 |

|

- 3005,31 |

- 7824,90 |

OO |

∑ 6507,48 |

∑ 2936,58 |

TABELA - Tabela znaków.

|

96/97 |

97/98 |

OR |

+ |

+ |

|

+ |

- |

|

+ |

+ |

|

- |

- |

WNIOSKI:

Firma „Ster - Projekt” prowadzi gospodarkę mieszaną. Wyniki zbliżone są do gospodarowania ekstensywnego, co oznacza, że firma osiąga wzrost wyniku w rezultacie rosnącego angażowania zasobów osobowych i majątkowych. Jednak z drugiej strony widoczny jest efektywny postęp techniczno organizacyjny. Firma aby się rozwijać inwestuje. Jest ona wydajna i sukcesywnie wykorzystuje majątek trwały i obrotowy. Wskazuje to na gospodarowanie intensywne.

III. WSTĘPNA ANALIZA SPRAWOZDAŃ FINANSOWYCH.

1. ANALIZA STRUKTURY MAJĄTKOWO - KAPITAŁOWEJ.

SM - struktura majątku.

SK - struktura kapitału.

WSF - wskaźnik struktury finansowej.

ZKW - wskaźnik zastosowania kapitału własnego.

WZÓR |

Rok 1996 |

97 |

98 |

SM = |

|

0,24 |

0,14 |

SK = |

|

0,65 |

0,4 |

WSF = |

1,37 |

2,73 |

2,82 |

ZKW = |

|

2,11 |

2,26 |

Złota reguła bilansowania

Kw > Mt

Spełniony dla wszystkich lat

Złota reguła bankowa

Kst > Mtrw

96 Ks = 7437 |

97 20898 |

98 27166 |

99 42896 |

Spełniona dla wszystkich lat.

Mimo, że wskaźnik kapitału własnego rośnie to we wszystkich kolejnych latach wysokość zobowiązań (czyli kapitału obcego) jest wyższa od kapitału własnego.

96 |

97 |

98 |

9425 > 7114 |

31893 > 20898 |

68654 >27166 |

ANALIZA WSTĘPNA BILANSU

2. Analiza pionowa bilansu.

Aktywa |

1996 |

1997 |

1998 |

1996 |

1997 |

1998 |

A. Majątek trwały |

5820 |

9870 |

12023 |

100% |

100% |

100% |

I. Wartości niematerialne i prawne |

2048 |

968 |

689 |

35,2% |

9,8% |

5,73% |

II. Rzeczowy majątek trwały |

3600 |

4978 |

6468 |

61,8% |

50,43% |

54% |

III. Finansowy |

172 |

3924 |

4866 |

3% |

39,77% |

40,27% |

IV. Należności długoterminowe |

---- |

---- |

---- |

0% |

0% |

0% |

B. Majątek obrotowy |

10501 |

43268 |

86230 |

10,01% |

100% |

100% |

I. Zapasy |

3449 |

10041 |

13220 |

30,33% |

23,2% |

15,33% |

II. Należności krótkoterminowe |

5039 |

22026 |

33427 |

48% |

50,9% |

38,76% |

III. Akcje własne do zbycia |

---- |

---- |

---- |

0% |

0% |

0% |

IV. Papiery wartościowe przeznaczone do obrotu |

---- |

59 |

31963 |

0% |

0,14% |

37% |

V. Środki pieniężne |

2013 |

9056 |

7032 |

19,17% |

20,93% |

8,15% |

VI. Rozliczenia międzyokresowe |

264 |

2086 |

588 |

2,5% |

4,8% |

0,76% |

|

Σ=16585 |

Σ=53138 |

Σ=98253 |

|

||

Pasywa |

1996 |

1996 |

1997 |

1997 |

1998 |

1998 |

A. Kapitał własny |

7114 |

100% |

21105 |

100% |

28085 |

100% |

I. Kapitał akcyjny |

16 |

0,25% |

8100 |

38,38% |

8100 |

28,84% |

II. Należności wpłacone |

---- |

---- |

---- |

---- |

---- |

---- |

III. Kapitał zapasowy |

3382 |

47,5% |

6982 |

33,09% |

12789 |

45,54% |

IV. Kapitał rezerwowy z aktualizacji |

16 |

0,25% |

11 |

0,052% |

9 |

0,03% |

V. Pozostałe kapitały rezerwowe |

---- |

---- |

---- |

---- |

---- |

---- |

VI. Różnice kursowe |

---- |

---- |

---- |

---- |

---- |

---- |

VII. Niepodzielny zysk/strata nie- |

---- |

---- |

---- |

---- |

---- |

---- |

VIII. Zysk (strata) netto |

3700 |

52% |

5805 |

7,5% |

6269 |

22,32% |

IX. Rezerwa na wynagrodzenia zarządu |

---- |

---- |

207 |

0,98% |

244 |

0,87% |

X. Rezerwa na premie dla pracowników |

---- |

---- |

---- |

---- |

674 |

2,4% |

B. Kapitał obcy |

9471 |

100% |

32033 |

100% |

70168 |

100% |

I. Należności długoterminowe |

323 |

3,4% |

---- |

---- |

---- |

---- |

II. Należności krótkoterminowe |

9102 |

96,1% |

31893 |

99,56% |

68654 |

97,84% |

III. Koszty dotyczące danego roku |

13 |

0,15% |

138 |

0,43% |

890 |

1,27% |

IV. Przychody przyszłych okresów |

33 |

0,35% |

2 |

0,0006% |

62,5 |

0,89% |

|

Σ=16585 |

|

Σ=53138 |

|

||

2b. ANALIZA POZIOMA BILANSU

Lata 96/97/98 Dynamika [%]

Aktywa |

1996 |

1997 |

1998 |

96 : 97 |

97 : 98 |

I. Wartości niematerialne i prawne II. Rzeczowy majątek trwały III. finansowy m. trwały IV. Należny dług I. Zapasy II. Należności krótkoterminowe III. Akcje własne do zbycia IV. Papiery wartościowe przeznaczone do obrotu V. Środki pieniężne VI. Rozliczenia międzyokresowe |

35% 12,3% 21,7% 1% 0% 65% 20,8% 30,3% 0% 0% 12,1% 1,8% |

18,57% 1,8% 9,4% 7,37% 0% 81,43% 18,9% 41,45% 0% 0,1% 17% 3,98% |

12,24% 0,7% 6,6% 4,94% 0% 87,76% 13,45% 34% 0% 32,53% 7,16% 0,62% |

188,47% 683,33% 230,85% 13,56% 0% 79,82% 110,05% 73,10% 0% 0% 71,18% 45,22% |

151,71% 257,14% 142,42% 149,2% 0% 92,8% 140,52% 121,9% 0% 0,30% 237,43% 641,93% |

Pasywa |

1996 |

1997 |

1998 |

96 : 97 |

97 : 98 |

A. Kapitał własny I. Kapitał akcyjny II. Należne wpł. III. Kapitał zapasowy IV. Kapitał rezerwowy z aktualizacji wyceny V. Pozostały kapitał rezerwowy VI. Różnice krajowe VII. Niepodzielony zysk/strata z lat ubiegłych VIII. Z/S netto IX. Rezerwa wynagrodzenia zarządu X. Rezerwa na premie dla pracowników B. Kapitał obcy I. Należności długoterminowe II. Należności krótkoterminowe

III. Koszty dotyczące danego roku rozliczone w roku IV. Przychody przyszłych okresów |

43% 1,5% 0% 20,4% 1,5% 0% 0% 0% 22,4% 0% 0% 57% 1,95% 54,88% 0,078%

0,092% Σ=100% |

39,7% 15,24% 0% 13,14% 0,02% 0% 0% 0% 10,9% 0,4% 0% 60,3% 0% 60% 0,26%

0,04% Σ=100% |

28,58% 8,24% 0% 13% 0,02% 0% 0% 0% 6,38% 0,26% 0,68% 71,42% 0% 69,874% 0,9%

0,646% Σ=100% |

108,31% 9,84% 0% 155,25% 75,00% 0% 0% 0% 205,50% 0% 0% 94,52% 0% 91,47% 30%

230% |

138,90% 184,95% 0% 101,08% 100% 0% 0% 0% 170,85% 153,85% 0% 84,43% 0% 85,87% 28,89%

6,2% |

Aktywa 96 |

97 |

Pasywa 96 |

97 |

Aktywa |

Pasywa |

9870 43263 |

21105 32033 |

wzrosło o: + 69,58% + 312% |

Wzrosło o: + 196,7% +238,2% |

||

97 |

98 12023 86230 |

97 |

98 28085 70168 |

Wzrosło o: + 22% + 99% |

Wzrosło o: + 33,07% + 119%) |

ANALIZA WSTĘPNA RACHUNKU ZYSKÓW I STRAT

3a. ANALIZA PIONOWA.

Lata 96/97/98.

|

96 |

97 |

98 |

|||

A. Przychody netto ze sprzedaży produktów, towarów, materiałów. |

43598 |

100% |

81558 |

100% |

141929 |

100% |

B. Koszt sprzedanych towarów i materiałów |

31519 |

72,3% |

63045 |

77,3% |

- 120349 |

85 |

C. Z/S brutto na sprzedaży |

12079 |

27,7% |

18513 |

22,7% |

21580 |

15,2% |

D. koszt sprzedaży |

3636 |

8,3% |

4284 |

5,25% |

- 4212 |

3% |

E. Koszt ogólnego zarządu |

3811 |

8,7% |

3224 |

4% |

- 7940 |

5,6% |

F. Z/S na sprzedaży |

4632 |

10,62% |

11004 |

13,5% |

9428 |

6,6% |

G. Pozostałe przychody opera. |

6138 |

14% |

259 |

0,3% |

- 671 |

0,47% |

H. Pozostałe koszty opera. |

4897 |

11,23% |

236 |

0,29% |

933 |

0,65% |

I. Z/S na działalności oper. |

5872 |

13,47% |

11027 |

13,52% |

9166 |

6,4% |

J. Przychody finansowe |

163 |

0,37% |

365 |

0,45% |

2016+28 |

1,44% |

K. koszty finansowe |

- 811 |

1,86% |

1726 |

0,02% |

- 1203 |

0,85v |

L. Z/S na dział. Gosp. |

5224 |

11,98% |

9667 |

11,85% |

10007 |

7% |

M. Zyski nadzwyczajne |

32 |

0,073% |

27 |

0,033% |

20 |

0,014% |

N. Straty nadzwyczajne |

- 40 |

0,092% |

27 |

0,033% |

- 23 |

0,016% |

O. Z/S brutto |

5216 |

11,96% |

9667 |

11,85% |

- 10004 |

7% |

P. Obowiązek obciążenia wyniku finansowego |

1516 |

3,5% |

3862 |

4,73% |

3735 |

2,6% |

R. Z/S netto (bierzemy to jako 100%) |

3700 |

8,5% |

5805 |

7,1% |

6269 |

4,4% |

Biorąc przychody netto ze sprzedaży produktów, towarów i materiałów jako 100%.

3a. ANALIZA POZIOMA RACHUNKU ZYSKÓW I STRAT.

Lata 96/97/98.

|

96 (x) |

97 (x+1) |

% o ile wzrosło lub zmalało |

97 |

98 |

% o ile wzrosło lub zmalało |

A. Przychody netto ze sprzedaży |

43598 |

81558 |

+87% |

81558 |

141929 |

+74% |

B. Koszt sprzedanych towarów |

31519 |

63045 |

+100% |

63045 |

120349 |

+90,9% |

C. Z/S brutto na sprzedaży |

12079 |

18513 |

+53,26% |

18513 |

21580 |

+16,56% |

D. Koszt sprzedaży |

3636 |

4284 |

+17,82% |

4284 |

4212 |

-1,7% |

E. Koszt ogólnego zarządu |

3811 |

3224 |

-15,4% |

3224 |

7940 |

146,3% |

F. Z/S na sprzedaży |

4632 |

11004 |

+137,6% |

11004 |

9428 |

-14,32% |

G. Pozostałe przychody operacyjne |

6138 |

259 |

-95,8% |

259 |

671 |

+159% |

H. Pozostałe koszty operacyjne |

4897 |

236 |

-95,18% |

236 |

933 |

295,3% |

I. Z/S na działalności operacyjnej |

5872 |

11027 |

+87,8% |

11027 |

9166 |

-16,88% |

J. Przychody finansowe |

163 |

365 |

+124% |

365 |

2044 |

+460% |

K. Koszty finansowe |

811 |

1726 |

112,8% |

1726 |

1203 |

-30,4% |

L. Z/S na dział. gospodarczej |

5224 |

9667 |

85% |

9667 |

10007 |

+3,5% |

M. Zyski nadzwyczajne |

32 |

27 |

-15,6% |

27 |

20 |

-26% |

N. Straty nadzwyczajne |

40 |

27 |

-32,5% |

27 |

23 |

-85% |

O. Z/S brutto |

5216 |

9667 |

85,3% |

9667 |

10004 |

+3,48% |

P. Obowiązek obciążenia wyniku |

1516 |

3862 |

154,75% |

3862 |

3735 |

-3,3% |

R. Z/S netto |

3700 |

5805 |

+57% |

5805 |

6269 |

+8% |

ANALIZA POZIOMA PRZYCHODÓW I KOSZTÓW „STER - PROJEKT SA”

Analiza pozioma kosztów

KOSZTY (w tys. zł.) |

1996 |

1997 |

1998 |

1996 w % |

1997 w % |

1998 w % |

|

1. Koszty sprzedanych |

31519 |

63045 |

120349 |

70,55 |

86,94 |

89,38 |

|

2. Koszty sprzedaży |

3639 |

4284 |

4212 |

8,14 |

5,91 |

3,03 |

|

3. Koszty ogólnego zarządu |

3811 |

3224 |

7940 |

8,53 |

4,45 |

6,00 |

|

4. pozostałe koszty operacyjne |

4897 |

236 |

933 |

10,96 |

0,33 |

0,70 |

|

5. Koszty finansowe |

811 |

1726 |

1203 |

1,82 |

2,37 |

0,89 |

|

|

Σ = |

44674 |

72515 |

134637 |

100% |

100% |

100% |

Analiza pozioma przychodów

PRZYCHODY |

1996 |

1997 |

1998 |

1996 w % |

1997 w % |

1998 w % |

|

1. Przychody ze sprzedaży |

43598 |

81558 |

141929 |

87,37 |

99,25 |

98,12 |

|

2. Przychody operacyjne |

6138 |

259 |

671 |

12,30 |

0,32 |

0,48 |

|

3. Przychody finansowe |

163 |

365 |

2044 |

0,33 |

0,44 |

1,40 |

|

|

Σ = |

49899 |

82173 |

144644 |

100% |

100% |

100% |

IV. ANALIZA WSKAŹNIKOWA.

1. Wskaźniki płynności - charakteryzują zasoby majątku obrotowego stanowiące-

go podstawę bieżącej działalności przedsiębiorstwa oraz

stopień jego wypłacalności.

![]()

wskaźnik bieżącej płynności =

wskaźnik szybkiej płynności =

wskaźnik wypłacalności środkami pieniężnymi =

W naszej analizie wskaźniki płynności ukształtowały się następująco.

|

1996 |

1997 |

1998 |

Kapitał obrotowy netto (tys. zł.) |

1464 |

9385 |

17 135 |

Wskaźnik bieżącej płynności |

1,16 |

1,30 |

1,25 |

Wskaźnik szybkiej płynności |

0,78 |

0,98 |

1,06 |

Wskaźnik wypłacalności środkami pieniężnymi |

0,22 |

0,29 |

0,47 |

WNIOSKI:

Wskaźniki te obliczane są w celu aby można było sformułować opinię o stopniu wypłacalności przedsiębiorstwa, o jego zdolności do terminowego regulowania bieżących zobowiązań. Każdy z tych wskaźników uwzględnia różny zakres środków płatniczych - od całości majątku obrotowego do najbardziej płynnych środków pieniężnych.

Wskaźnik gotówkowy jest relacją najbardziej płynnych środków obrotowych tj. środków pieniężnych, do zobowiązań bieżących. Wyjaśnia on jaką kwotę wymagalnych zobowiązań pokryć może przedsiębiorstwo z bezpośrednio dostępnych środków płatniczych. Wskaźnik ten nie przesądza jednak o stopniu wypłacalności przedsiębiorstwa, a jednak sygnalizuje jego sprawność płatniczą. Wskaźnik ten dla firmy kształtuje się w analogicznym okresie na poziomie:

1996 - 22,12%

1997 - 28,58%

1998 - 56,8%

Z obliczeń wynika, że poziom tego wskaźnika wzrasta, środki pieniężne umożliwiają pokrycie od 22,12% w roku 1996 nawet do 56,8% w roku 1998 całości zobowiązań bieżących.

Wskaźnik płynności szybki określony jest analogicznie jako wskaźnik obrotowy, lecz bez uwzględnienia zapasów. Szybki współczynnik jest dokładnym badaniem zdolności firmy do wywiązania się z bieżących zobowiązań czyli z zobowiązań krótkoterminowych.

Po dokonaniu obliczeń i ich analizie, zauważyłyśmy, że wskaźnik ten wzrasta i przekroczył 1. Świadczy to o tym, że przedsiębiorstwo może spłacać zaciągnięte zobowiązania.

Dynamicznie natomiast, przeszło 11 krotnie, wzrosła wartość kapitału obrotowego netto jakim dysponowała spółka. Biorąc pod uwagę wielkość kapitału obrotowego oraz specyfikę działalności należy uznać, że spółka posiada bezpieczny poziom płynności, który nie wskazuje na możliwość wystąpienia trudności w regulowaniu zobowiązań.

2. Wskaźniki wspomagania finansowego - przedstawiają różnokierunkowe rozpoznanie

źródeł finansowania ich struktury oraz w

pewnym stopniu efektywności.

wskaźnik ogólnego zadłużenia =

*

*

wskaźnik natężenia rezerw =

wskaźnik samofinansowania =

* wskaźnik pokrycia odsetek z zyskiem (TIE)

TIE =

* wskaźnik pokrycia długu z odsetkami =

*

*

W analizie wskaźniki wspomagania finansowego ukształtowały się następująco:

|

96 |

97 |

98 |

|

I |

Wskaźnik ogólnego zadłużenia |

0,57 |

0,6 |

0,7 |

* |

całość aktywów |

0,02 |

----- |

----- |

* |

całość aktywów |

0,55 |

0,6 |

0,7 |

II |

Wskaźnik natężenia rezerw |

----- |

----- |

----- |

III |

Wskaźnik samofinansowania |

443,63 |

1,58 |

2,35 |

IV |

Wskaźnik wiarygodności kredytowej |

300,64 |

60,77 |

554,09 |

* |

Wskaźnik pokrycia odsetek z zyskiem |

183,5 |

49,67 |

327,36 |

* |

Wskaźnik pokrycia długu z odsetkami |

117,14 |

11,1 |

226,73 |

WNIOSKI:

Na przestrzeni ostatnich 3 lat zaobserwować można stopniowy wzrost wskaźników zadłużenia oznaczać to będzie, że działalność Spółki finansowana była w coraz większym stopniu z zewnętrznych źródeł finansowania. Analiza wskaźników zadłużenia na tle struktury zobowiązań, wskaźników sprawności kapitału obrotowego oraz wskaźniki płynności pozwala stwierdzić, że poziom zadłużenia nie stwarza zagrożenia kontynuacji działalności spółki.

3. Wskaźniki sprawności działania.

wskaźnik produktywności =

R1 - rotacja materiałów = x 365

R2 - rotacja produkcji niezakończonej = x 365

R3 - rotacja produktów = x 365

x 365

|

1996 |

1997 |

1998 |

|

I |

Wskaźniki produktywności |

2,63 |

1,53 |

1,44 |

II |

Obrotowość majatku trwałego |

7,49 |

8,26 |

11,80 |

III |

Obrotowość zapasów |

12,64 |

8,12 |

10,74 |

IV |

Rotacja zapasów |

40,08 |

38,52 |

34,79 |

R1 |

Rotacja materiałów |

3,54 |

5,47 |

1,5 |

R2 |

Rotacja produkcji niezakończonej |

----- |

----- |

2,2 |

R3 |

Rotacja produktów |

25,27 |

39,4 |

30,28 |

V |

Okres spływu należności ( w dniach) |

42,19 |

98,57 |

85,96 |

VI |

Rotacja zobowiązań (w dniach) |

858,46 |

841,96 |

996,0 |

WNIOSKI:

Anliza wskaźników rotacji składników kapitału obrotowego wskazuje na skrócenie czasu obrotu zapasami. Zmniejszenie poziomu zapasów w stosunku do zrealizowanej sprzedaży wynika ze stosowania przez Spółkę zasady dokonywania zamównień towarów, które mają pokrycie w podpisywanych kontraktach.

Jednoczesnie na przestrzeni badanego okresu nastapiło wydłużenie czasu, w którym Spółka reguluje zobowiązania.

Powyższe wskaźniki odzwierciedlają ogólne zmiany dokonujace się na rynku w zakresie warunków realizacji transakcji tj. wydłużania i skracania terminów płatności odbiorców sprzętu i usług co dotyczy zarówno sprzedaży realizowanej przez Spółkę jak i zakupów przez nią dokonywanych.

4. Wskaźniki rentowności.

ROS =

ROA =

ROE =

|

96 |

97 |

98 |

Rentowność sprzedaży (ROS) |

8% |

7% |

4% |

Rentowność aktywów (ROA) |

23% |

11% |

6% |

Rentowność kapitału (ROE) |

52% |

28% |

23% |

WNIOSKI:

Spółka odnotowuje dodatnią rentowność na wszystkich poziomach działalności.

W latach 1996 - 97 wskaźniki rentowności sprzedaży były na zbliżonym poziomie.

W 1998r. wskaźniki te uległy znacznemu pogorszeniu. Główną przyczyna tego zjawiska był spadek zysku netto na skutek wzrostu kosztów usług zewnętrznych (usługi obce) oraz wzrostu kosztów związanych ze zmianami organizacyjnymi, a w szczególności rozbudowę infrastruktury handlowej dokonaną w roku 1998.

Na przestrzeni lat spadkowi poddał się także wskaźnik rentowności aktywów. Ten wysoki poziom ROE w roku 96 można tłumaczyć niskim poziomem kapitałów własnych.

5. Wskaźniki rynku kapitałowego.

EPS =

|

1996 |

1997 |

1998 |

EPS |

11563,91 |

0,72 |

0,77 |

2) C/Z =

3) Stopa wypłat dywidendy =

4) Stopa dywidendy =

Spółka „Ster - Projekt” w badanym przez nas okresie (lata 1996 - 98) nie była notowana na giełdzie.

Akcje spółki wzięły udział w notowaniach ciągłych po raz pierwszy w roku 1999.

|

XII 1999 |

XII 2000 |

C/Z |

17,3 |

----- |

C/WK |

4,07 |

3,54 |

C/PG |

14,1 |

117,8 |

Kapitał (mln. zł.) |

167,9 |

225,21 |

C/Z - obliczone na podstawie aktualnej wielkości emisji.

6. Analiza piramidalna.

Rentowność kapitału własnego [ROE]

![]()

Udział kapitału Rentowność

Własnego [EM] majątku [ROA]

![]()

x ![]()

Rentowność Obrotowość

sprzedaży [ROS] majątku

![]()

x ![]()

Zysk Przychody Przychody Majątek

ze sprzedaży ze sprzedaży M

Z : PS PS

Majątek Majątek

trwały obrotowy

Mt + Mr

Gdzie:

M - majątek (aktywa) ogółem (M. TRWŁY + OBROTOWY).

Z - zysk netto.

Kwł - kapitał własny.

PS - przychód ze sprzedaży.

Mt - majątek trwały.

Mr - majątek obrotowy.

Źródło: Analiza finansowa w Przedsiębiorstwie - LECH BEDNARSKI.

ANALIZA PIRAMIDALNA dla roku 1996.

![]()

= 0,52

![]()

= 2,29 x ![]()

= 0,23

![]()

= 0,08 x ![]()

= 2,7

Z : PS PS : M

3700 43598 43598 16321

Mt + MOb

5820 10501

Rok 1997

![]()

= 0,28

![]()

= 2,4 x ![]()

= 0,11

![]()

= 0,07 x ![]()

= 1,59

Z : PS PS : M

5805 81558 81558 51052

Mt + MOb

9870 41182

Rok 1998

![]()

= 0,23

![]()

= 3,6 x ![]()

= 0,06

![]()

= 0,04 x ![]()

= 1,45

Z : PS PS : M

6269 141929 141929 97665

Mt + MOb

12023 85642

V. ANALIZA PRZYCHODÓW ZE SPRZEDAŻY I KOSZTÓW FIRMY „STER - PROJEKT”.

W przychodach z sprzedaży ogółem Ster - Projekt SA dominują przychody ze sprzedaży towarów. Udział przychodów ze sprzedaży towarów w wartości przychodów ogółem oscyluje wokół 80%. Przychody te obejmują przychody ze sprzedaży serwerów i komputerów, oprogramowania, urządzeń peryferyjnych i materiałów. Głównym źródłem przychodów ze sprzedaży produktów są usługi w zakresie integracji systemów informatycznych, usługi telekomunikacyjne, serwis naprawczy oraz szkolenia.

Działalność STER - PROJEKT SA prowadzona jest na rynku krajowym. Analizowana przez nas firma nie prowadzi działalności eksportowej.

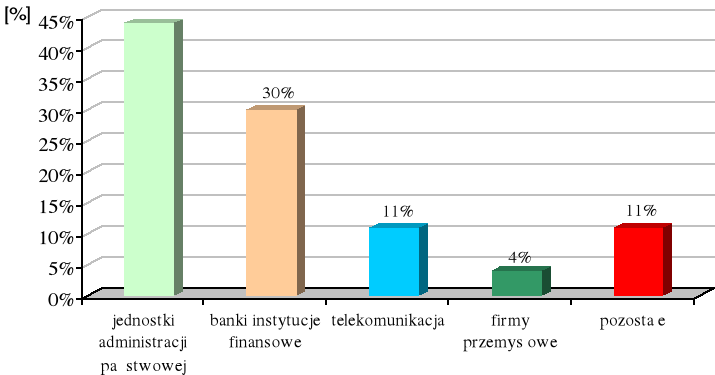

STRUKTURA ODBIORCÓW KRAJOWYCH W ROKU 1998

Wykres 1. Struktura sprzedaży według segmentów w 1998 roku.

Najwyższy % udziałów w sprzedaży posiadają jednostki administracji państwowej, najniższy bo zaledwie 4% - mają firmy przemysłowe.

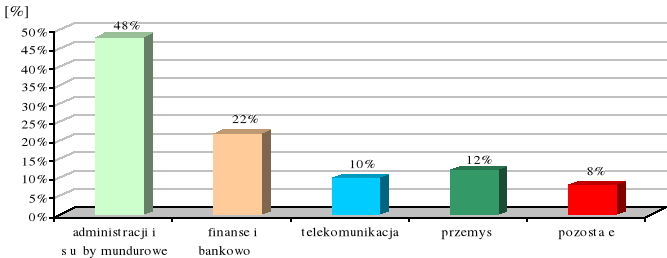

STER - PROJEKT SA planuje zmienić jednak strukturę sprzedaży do 2001 roku w sposób który przedstawia wykres 2.

PLANOWANA STRUKTURA ODBIORCÓW KRAJOWYCH W ROKU 2001.

Wykres 2. Docelowa struktura sprzedaży według segmentów w 2001r.

PRZYCHODY ZE SPRZEDAŻY W LATACH 1996 - 98 PRZY UWZGLĘDNIENIU INFLACJI.

[w tys. zł.] |

1996 |

1997 |

1998 |

Sprzedaż nominalna |

43 598 |

81 558 |

141 929 |

Wskaźnik inflacji |

18,5% |

13,2% |

8,8% |

Sprzedaż realna |

43 598 |

38 514 |

115 238 |

Rok bazowy - 1996

WNOSKI:

Sprzedaż realna jest to sprzedaż nominalna po uwzględnieniu inflacji. Wskaźnik inflacji z roku na rok jest mniejszy, sprawia to, że różnica między sprzedażą nominalną i realną zmniejsza się. Cała gospodarka zmierza do obniżenia wskaźnika inflacji dążąc e ten sposób do poprawy sytuacji gospodarczej kraju.

1. Analiza przychodów ze sprzedaży i kosztów.

ANALIZA KOSZTÓW DLA STER - PROJEKT

Próg rentowności (δO)

WZÓR:

δO =

gdzie:

δO - próg rentowności

KSt - koszty stałe

Kzm - koszty zmienne

SR - przychody nett ze sprzedaży.

STOSUNEK KOSZTÓW STAŁYCH I ZMIENNYCH DO OGÓLNEJ SUMY

DANEJ POZYCJI KOSZTÓW

|

Koszty stałe |

Koszty zmienne |

1) zużycie materiałów 2) usługi obce 3) wynagrodzenia + świadczenia 4) podatki i opłaty + amortyzacja 5) pozostałe |

20% 40% 30% 100% 50% |

80% 60% 70% ---- 50% |

|

1996 |

1997 |

1998 |

Σ KSt |

4.208,2 |

8.607,1 |

13.578,5 |

Σ Kzm |

7.186,8 |

14.216,9 |

21.809,5 |

SR |

43 598 |

81.558 |

141.929 |

δO |

5038,8 |

10.424,2 |

16.043,9 |

SR - δO |

38.559,2 |

71.133,8 |

125.885,1 |

WNIOSKI:

Analizując próg rentowności dla naszej firmy w latach 1996 - 98 można zaobserwować, że z roku na rok jest on coraz wyższy.

Przychody ze sprzedaży także rosną. Oznacza to, że sytuacja firmy z okresu na okres jest coraz lepsza, STER - PROJEKT proponuje i rozwija ustalając odległość przychodów od progu rentowności (SR - δO) można uzyskać bardziej precyzyjną ocenę potencjału dochodowego niż przy pomocy przedstawionych wskaźników.

„STER - PROJEKT SA“ znajduje się z roku na rok w coraz większej odległości zysków od progu rentowności, co oznacza, że ma ono lepszą szansę na osiągnięcie w przyszłości zysków niż przedsiębiorstwo znajdujące się w bezpośredniej bliskości progu rentowności.

2. Analiza rynku.

I. RYNEK

1.Rodzaj odbiorców

Działalność Emitenta dotyczy rynku krajowego i koncentruje się na obsłudze podmiotów z sektora finansowego, przemysłowego administracji państwowej i telekomunikacji.

W 1998 roku w strukturze odbiorców dominowały jednostki administracji państwowej (44%), oraz banki i instytucje finansowe (30%). W 1998 roku Ster-Projekt S.A. nawiązał współpracę z firmami telekomunikacyjnymi, których udział w sprzedaży wyniósł 11%. Najmniejszy 4 % udział w sprzedaży zrealizowany został dla firm przemysłowych. Sprzedaż zrealizowana w 1998 roku była rozłożona nierównomiernie na poszczególnych klientów. Łączna sprzedaż dla pięciu największych odbiorców Spółki stanowiła 82% przychodów ze sprzedaży ogółem.

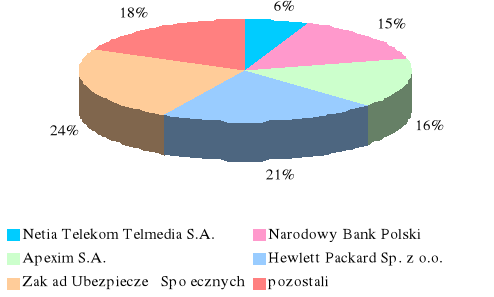

GŁÓWNI KLIENCI STER-PROJEKT S.A. W 1998 ROKU

2. Czynniki wpływające na popyt.

Od kilku lat w Polsce obserwuje się dynamiczny wzrost rynku informatycznego. Przemysł informatyczny w Polsce ma wszelkie cechy przemysłu niszowego, który pojawił się stosunkowo niedawno i ma duży potencjał wzrostu z uwagi na ciągle niezaspokojony popyt. Jego cechą jest bardzo mały udział w przychodzie narodowym, np. produkcja komputerów i innych urządzeń do przetwarzania danych stanowi zaledwie 0,23% przychodu przemysłu, a branża informatyczna (usługi, handel i dystrybucja) tylko 0,86% przychodu branż nieprzemysłowych.

Pomimo osiągania wysokiej dynamiki wzrostu polski rynek informatyczny postrzegany jest jako najbardziej perspektywiczny rynek w regionie. Szybki przyrost gospodarczy będzie sprzyjał rozwojowi polskiego rynku IT. Wzrost komputeryzacji zostanie ponadto wymuszony reformami instytucjonalnymi sektora publicznego, a także procesami integracyjnymi z Unią Europejską i NATO. Poprzez rozwój firm, usprawnienie administracji, prywatyzację znaczących przedsiębiorstw zwiększy się popyt na produkty oraz usługi informatyczne.

Na popyt będzie miał wpływ również fakt, że komputer stopniowo staje się podstawowym narzędziem pracy we wszystkich dziedzinach.

3. Chłonność i poziom nasycenia rynku

Według oceny ekspertów wysoka dynamika rozwoju rynku ma utrzymać się na poziomie 15-20% w ciągu najbliższych trzech lat.

W strukturze asortymentowej sprzedaży polskiego rynku informatycznego dominujący udział ma sprzedaż sprzętu (w 1997 r.- 62%), udział sprzedaży usług i oprogramowania jest znacznie mniejszy i w roku i w 1997 r. wyniósł 21% i 17% odpowiednio. Wciąż nieduże nasycenie infrastrukturą sprzętową w Polsce jest główną przyczyną znacznego zróżnicowania polskiego rynku IT w stosunku do rynku IT w krajach Unii Europejskiej, gdzie 60% sprzedaży zajmują usługi, 30% - sprzęt, 10% - oprogramowanie. Według ekspertów w najbliższym czasie przewiduje się zwiększenie udziału usług związanych z kompleksową obsługą informatyczną przedsiębiorstw, usług integracyjnych, sieciowych i telekomunikacyjnych. Zmniejszy się natomiast udział dostaw sprzętu komputerowego.

II. BRANŻA

1. Struktura branży; konkurencja.

Szacuje się, że na Polskim rynku działa około 6000 firm zajmujących się produkcją, sprzedażą lub usługami związanymi z sektorem informatycznym. Jednak ograniczone możliwości finansowe i wysoka konkurencja stwarza możliwości rozwoju tylko nielicznym. Na polskim rynku informatycznym zaczyna się krystalizować podział na firmy duże i małe. Wiele firm małych wchodzi w struktury kapitałowe lub organizacyjne większych. Faktem jest, iż zwiększona konkurencja w sektorze wymusi silniejsze związki kapitałowe, czyli połączenie sił, umożliwiające z jednej strony finansowanie rozwoju, a z drugiej pozyskiwanie nowych kontraktów.

Firmy informatyczne w Polsce charakteryzują się wysoką zyskownością i jako działające w niszach rynkowych należą do działów gospodarki obarczonych najmniejszym ryzykiem działania. Wspólną cechą firm informatycznych w Polsce jest wysoki przychód z działalności dodatkowej (nieinformatycznej), a zwłaszcza działalności finansowej. Wysoki udział dochodów z działalności finansowej świadczy o tym, że firmy IT prowadzą aktywną politykę zarządzania środkami finansowymi.

Ster-Projekt należy do grupy większych spółek branży komputerowej. Ster-Projekt S.A. zajmuje:

2. Wykorzystanie potencjału produkcyjnego

Na podstawie znacznych przyrostów przychodów w poszczególnych latach, oraz przeznaczeniu na inwestycje znacznych nakładów finansowych wydaje nam się, że firma jest w stanie podnieść ogólną efektywność działania na rynku, oraz zwiększyć dotychczasową przewagę konkurencyjną w stosunku do innych konkurentów. To z kolei wpłynie na lepsze wykorzystanie potencjału produkcyjnego. Nakłady inwestycyjne przeznaczone na podniesienie poziomu technologicznego ma duży wpływ na przyszłe wyniki i ogólny wzrost produktywności Spółki. Decydującym czynnikiem sukcesu jest jakość kadry zarządzającej oraz wykwalifikowani pracownicy. Efektywnym posunięciem może okazać się dodatkowe przeszkolenie pracowników.

3. Siła przetargowa odbiorców i dostawców

Głównym i partnerami handlowymi, a jednocześnie największymi dostawcami Ster-Projekt S.A. są dwie firmy:

Dla przykładu w 1998 roku udział Hewlett-Packard Polska Sp. z o.o. jako najważniejszego dostawcy wyniósł blisko 36% przychodów ze sprzedaży ogółem.

Spółka opiera swoją ofertę towarową przede wszystkim na produktach firmy Hewlett-Packard korzystając z bardzo szerokiej gamy sprzętu począwszy od zestawów komputerowych PC, poprzez urządzenia peryferyjne, aż do zaawansowanych technologicznie komputerów. Jednocześnie duży wolumen obrotów realizowanych z Hewlett-Packard umożliwia spółce korzystanie z atrakcyjnych warunków zakupu sprzętu.

Ugruntowana pozycja Spółki w sektorze administracji i finansów umożliwia długofalową współpracę z takimi firmami jak:

OFERTA FIRMY

Firma STER-PROJEKT S.A. poza działalnością usługową, która obejmuje między innymi:

prowadzi działalność produkcyjną z zakresu :

- inny sprzęt komputerowy.

VI. METODA NIESTANDARDOWA.

Analiza sytuacji rynkowej jaką zastosowałyśmy zmierza z jednej strony do krytycznej oceny konkurencyjności własnych zasobów i dotychczasowej pozycji rynkowej przedsiębiorstwa, a z drugiej strony do ujawnienia wszystkich potencjalnych szans działania i zagrożeń wynikających ze zmian zachodzących w otoczeniu.

Analiza SWOT jest podstawowym narzędziem zarządzania strategicznego. W firmie zorientowanej na rynek zajmuje ona szczególne miejsce. Służy bowiem wypracowaniu ogólnej strategii przedsiębiorstwa.

Analiza SWOT składa się z trzech części:

Poszczególne analizy zawarłyśmy w tabelkach. Pomogły nam one określić cele strategiczne jakie powinna przyłączyć do realizacji Spółka i jak powinna je zrealizować.

Analiza silnych i słabych stron „STER - Projekt SA”

STRONY |

|

SŁABE |

SILNE |

ANALIZA SZANS I ZAGROŻEŃ „STER - PROJEKT SA” na rynku informatycznym.

SZANSE |

ZAGROZENIA |

Cele strategiczne jakie powinna przyjąć Spółka do realizacji po uwzględnieniu analizy SWOT:

Wyżej wymienione cele Spółka powinna zrealizować przy następujących założeniach:

Jednocześnie zamiarem Spółki jest wypromowanie marki firmy oraz osiągnięcie na rynku odpowiedniej renomy w zakresie kompetencji, solidności i wysokiej jakości świadczonych usług.

VII. ANALIZA SPRAWOZDANIA Z PRZEPŁYWÓW PIENIĘŻNYCH.

Zysk netto |

CF |

|

+ |

+ |

96 |

+ |

+ |

97 |

+ |

- |

98 |

Działalność operacyjna |

Działalność inwestycyjna |

Działalność finansowa |

|

+ |

- |

+ |

96 |

+ |

- |

+ |

97 |

+ |

- |

+ |

98 |

WNIOSKI:

W każdym roku badanego okresu firma Ster - Projekt osiągała dodatni wynik finansowy. Również sprawozdanie z przepływów pieniężnych wykazuje iż przepływy te są dodatnie w każdym roku oprócz 1998r. Jest to idealna sytuacja dla każdej firmy, gdyż oznacza, że jest ona rentowna, wypłacalna i ustabilizowana. Minus oznacza ponoszenie nakładów inwestycyjnych na rozwój firmy (krótkookresowo).

Analiza sprawozdania z przepływów pieniężnych wykazuje, że w latach 1996 - 98 wyniki działalności inwestycyjnej są ujemne, natomiast wyniki na działalności operacyjnej i finansowej są dodatnie.

Dodatnia wartość działalności operacyjnej świadczy o ustabilizowanej pozycji przedsiębiorstwa.

Działalność finansowa dodatnia oznacza, że przedsiębiorstwo uzyskało kredyt w 1996r. - 323 tys. zł. o okresie spłaty powyżej 1 roku do 3-ch lat (w Amer - Banku w Warszawie) kredyt został spłacony pół roku przed upływem terminu.

Kredyty krótkoterminowe: w 1996r. - 504 tys. zł.

w 1997r. - 1782 tys. zł.

Zobowiązania z tytułu wyemitowanych krótkoterminowych dłużnych papierów wartościowych.

Ujemny wynik działalności inwestycyjnej oznacza, iż firma dokonuje inwestycji. Wydatki z tytułu działalności inwestycyjnej są wyższe od wpływów przedsiębiorstwo ponosi nakłady na rozwój, co jest bardzo ważne na dynamicznie rozwijającym się rynku komputerowym.

Do głównych inwestycji Ster - Projekt SA w latach 96 - 98 należały inwestycje w rzeczowy majątek trwały, wartości niematerialne i prawne oraz inwestycje kapitałowe.

VIII. WYCENA WARTOŚCI FIRMY WEDŁUG METODY DOCHODOWEJ.

Tabela przedstawia zmiany przepływów pieniężnych oraz stopy wzrostu dla poszczególnych lat.

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

CF |

2013 |

7043 |

-2024 |

-4448 |

853 |

547 |

383 |

504 |

g[%] |

--- |

249,9 |

-128,7 |

119,8 |

-119,2 |

35,9 |

-30 |

31,6 |

g+1 |

--- |

3,5 |

-0,3 |

2,2 |

-0,2 |

0,6 |

0,7 |

1,3 |

![]()

g = -18 = -18%

Zakładamy g = 5%

Kosztu kapitału

k = WZ x kZ + WKW x KKW

WZ - udział zobowiązań w strukturze finansowania.

KKW - udział kapitału własnego w strukturze finansowania.

KZ - koszt długu, wzór.

x (1 - Tt)

KKW - koszt kapitału własnego, wzór.

KRF + (KM - KRF) x β

KRF - stopa wolna od ryzyka.

KM - stopa zwrotu z rynku = KWIG, wzór.

WZ |

0,6987 |

WKW |

0,3013 |

KZ |

0,024 |

KKW KRF KM β |

0,1283 0,13 -0,06 0,00881 |

Koszt kapitału k = 0,055 = 5,5%

Wartość firmy

![]()

Wf = 64149,7 tys. zł. ≈ 64150 tys. zł.

WNIOSKI:

Na podstawie zaprognozowanego rachunku zysków i strat oraz bilansu dla firmy Ster - Projekt na lata 1999 - 2003, dokonałyśmy wyceny przedsiębiorstwa.

Przyjęłyśmy założenia, że stopa wzrostu przepływów pieniężnych g jest równa 5%, ponieważ wynik uzyskany w oparciu o CF jest ujemny (-18%).

Przyjęłyśmy także ceny akcji z firmy branżowej Optimus, gdyż nasza firma jest notowana na Giełdzie Papierów Wartościowych dopiero od 1999r.

Według prognoz firma osiąga dobre wyniki i poszczególne wartości w kolejnych latach wzrastają, jednak wycena wskazuje, że wartość firmy jest równa 64.150 tys. zł.

Przyczyną takiej sytuacji mogą być zmiany stanu środków pieniężnych. W roku 1998/99 nastąpił ich spadek ponieważ wzrosła dynamika sprzedaży oraz nastąpiło wydłużenie cyklu rotacji należności.

Spółka pozyskała dodatkowe środki finansowe z tytułu emisji obligacji zamiennych oraz zmieniona została polityka lokowania nadwyżek finansowych. Fakty te mogły spowodować, iż wartość firmy jest niska. Poza tym przedsiębiorstwo nie zaciągało kredytów długoterminowych od 1997 roku. Być może jest to przyczyną małej ilości gotówki i wskazane byłoby zaciągnięcie takiego kredytu. Wpływ na wynik prognozy może mieć również fakt przyjęcia cen akcji od firmy branżowej - Optimus.

IX. PROGNOZA i KIERUNKI DZIAŁAŃ SPÓŁKI „STER - PROJEKT”

Podstawowym czynnikiem zewnętrznym wywierającym istotny wpływ na rozwój spółki jest rozwój gospodarczy Polski. Znaczne zaległości w informatyzacji kraju dają podstawy do optymistycznej oceny perspektyw rozwoju branży.

Podnoszenie konkurencyjności przedsiębiorstw wiąże się z inwestowaniem w nowoczesne wyposażenie komputerowe i informatyczne, stąd potrzeba funkcjonowania na rynku efektywnej sieci dystrybucji sprzętu i oprogramowania.

Czynnikiem wpływającym na rozwój rynku informatycznego jest Internet. Dynamicznie rośnie liczba użytkowników Internetu w Polsce (1,5 - 2 mln.).

Jednocześnie czynnikiem stymulującym rozwój branży jest ciągły proces unowocześniania sprzętu i tworzenia nowych aplikacji, a w konsekwencji wymiany istniejącej infrastruktury i sprzętu komputerowego.

Wpływ na rozwój rynku informatycznego w Polsce ma wzrost konkurencji na rynku dystrybutorów.

Wśród czynników wewnętrznych mających istotny wpływ na rozwój Spółki należy wymienić:

Do strategicznych celów przyjętych przez Spółkę do realizacji należą:

1. Wdrażanie nowoczesnych technologii.

Wymienione cele Spółka zamierza zrealizować przy następujących założeniach:

PROGNOZOWANA SYTUACJA W BRANŻY W LATACH 1999 - 2002

W latach 1999 - 2002 wzrost rynku usług integratorskich w IT szacowany jest na 15 - 20 % rocznie. Na rozwój branży będą miały wpływ takie czynniki jak:

X. PROGNOZA SPRAWOZDAŃ FINANSOWYCH NA LATA 1999 - 2003.

1. Prognoza bilansu „Ster - Projekt”.

|

1999p |

2000p |

2001p |

2002p |

2003p |

|

|

13% |

13,5% |

13,5% |

|

AKTYWA Σ |

130.972 |

141.060 |

152.873 |

166.281 |

181.861 |

I. Majątek trwały. |

33.924 |

31.750 |

29.576 |

27.402 |

25.228 |

1.956 16.964 15.004 |

1.956 14.790 15.004 |

1.956 12.616 15.004 |

1.956 10.442 15.004 |

1.956 8.268 15.004 |

|

II. Majątek obrotowy. |

94.642 |

106.904 |

120.891 |

136.473 |

154.227 |

21.272 66.510 4.274 2.584 |

24.037 75.156 4.274 3.437 |

27.281 85.302 4.274 4.034 |

30.964 96.818 4.274 4.417 |

35.144 109.888 4.274 4.921 |

|

III. Rozliczenia międzyokresowe. |

2.406 |

2.406 |

2.406 |

2.406 |

2.406 |

|

|||||

PASYWA Σ |

130.972 |

141.060 |

152.873 |

166.281 |

181.861 |

I. Kapitał własny. |

85.792 |

90.125 |

95.184 |

100.926 |

107.806 |

II. Rezerwy. |

128 |

128 |

128 |

128 |

128 |

III. Zobowiązania. |

44.272 |

50.027 |

56.781 |

64.447 |

73.147 |

- 44.272 |

- 50.027 |

- 56.781 |

- 64.447 |

- 73.147 |

|

IV. Rozliczenia międzyokresowe i przychody |

780 |

780 |

780 |

780

|

780 |

2. Prognoza r-ku zysków i strat dla „Ster - Projekt SA” na lata 1999 - 2003.

Wiele przedsiębiorstw przygotowuje swoje prognozy w oparciu o dane dotyczące wielkości sprzedaży w poprzednich okresach. Wielkość sprzedaży w przyszłości może być analizowana przez pryzmat jej składników.

My jednak prognozując rok 1999 wzięłyśmy pod uwagę r-k zysków i strat oraz bilans półroczny na rok 1999, w którym poszczególne pozycje zwiększyłyśmy średnio o 50%.

W następnych latach 2000 - 2003 założyłyśmy kolejno stopy wzrostu:

2000 - 13%

2001 - 13,5%

2002 - 13,5%

2003 - 13,5%

Firma oszacowała procent wzrostu rynku usług informatycznych na poziomie 15% - 20%.

Kierując się zasadą ostrożności oraz dynamiką przychodów ze sprzedaży postanowiłyśmy przyjąć procent prognozowany nieco mniejszy od podanego przedziału i w latach 2001- 03 na niezmiennym poziomie.

Decyzję naszą motywujemy tym, że przemysł komputerowy i popyt na sprzęt i tego typu usługi rozwija się, co powoduje powstawanie wciąż nowych firm konkurencyjnych, rozwój i konsolidacja już istniejących. Integratorzy mający większe możliwości rozwojowe niż my, z łatwością przejmują rynek, co ogranicza w pewnym stopniu wzrost naszych szans. Ugruntowana pozycja na rynku jest kluczem do sukcesu, zarówno jeżeli chodzi o osiąganie wysokich dochodów, jak i wyrabianie sobie marki.

Na podstawie prognozy możemy stwierdzić, iż firma będzie prężnie się rozwijać.

Z jej założeń wynika, że wzrosną inwestycje. Spowoduje to wzrost przychodów w określonym czasie.

Firma ma zamiar rozbudować strukturę organizacyjną, co spowoduje ogólny wzrost produktywności. Następnie na wzrost ogólnej efektywności wpłynie rozwój Spółek zależnych o wysokiej specjalizacji merytorycznej (np. konsulting, produkcja oprogramowania, usługi internetowe itp.)

Przedsiębiorstwo planuje także inwestycje w rozwój nowych technologii, co oznacza podniesienie poziomu technologicznego oferty oraz zwiększenie dotychczasowej przewagi konkurencyjnej w stosunku do innych konkurentów rynkowych. Najdroższą i najistotniejszą inwestycją ma być zwiększenie kapitału obrotowego, co zwiększy możliwości udziału w dużych projektach informatycznych.

PROGNOZA R-KU ZYSKÓW I STRAT „STER - PROJEKT” DLA LAT 1999 - 2003.

PROGNOZA A |

1999p |

2000p |

2001p |

2002p |

2003p |

|

|

*13% |

*13,5% |

*13,5% |

*13,5% |

I. Przychody netto ze sprzedaży produktów, towarów |

102.202 |

115.488 |

131.079 |

148.775 |

168.860 |

19.420 82.782 |

21.945 93.543 |

24.908 106.171 |

28.271 120.504 |

32.088 136.772 |

|

II. Koszty sprzedanych produktów, towarów i materiałów. |

77.244 |

87.286 |

99.070 |

112.444 |

127.624 |

2. Wartość sprzedanych towarów i materiałów. |

15.352 61.892 |

17.348 69.938 |

19.690 79.380 |

22.348 90.096 |

25.365 102.259 |

III. Zysk (...) brutto lub sprzedaż. IV. Koszty sprzedaży. V. Koszty ogólnego zarządu. VI. Zysk (strata) na sprzedaży. VII. Pozostałe przychody operacyjne. VIII. Pozostałe koszty operacyjne. IX. Zysk (strata) na działalności operacyjnej. XII. Pozostałe przychody finansowe. XIII. Koszty finansowe. XIV. Zysk (strata) na działalności gospodarczej. XVI. Zysk brutto. XVII. Podatek dochodowy XIX. Zysk netto. |

24.958 11.462 9.050 4.446 484 296 4.632 2.596 1.750 5.478 5.478 1.643 3.835 |

28.203 12.952 10.227 5.024 547 334 5.234 2.933 1.978 6.190 6.190 1.857 4.333 |

32.010 14.701 11.608 5.702 621 379 5.941 3.329 2.245 7.026 7.026 1.967 5.059 |

36.331 16.686 13.175 6.472 705 430 6.743 3.778 2.548 7.975 7.975 2.233 5.742 |

41.236 18.939 14.954 7.346 800 829 7.653 4.288 2.892 9.052 9.052 2.172 6.880 |

TECHMEX tytuł zostawić pustą

XI. ANALIZA FIRMY KONKURENCYJNEJ „TECHMEX SA”.

Krótka charakterystyka działalności firmy „TECHMEX SA”.

„TECHMEX SA” stanowi konkurencję dla analizowanej przez nas firmy - „STER - PROJEKT”. Zajmuje się ona dostawą zaawansowanych rozwiązań informatycznych.

Podstawową działalnością stanowiącą o osiągniętych przychodach jest dystrybucja sprzętu komputerowego i oprogramowania oraz świadczenie usług informatycznych. Zajmuje ona 5 miejsce w branży informatycznej pod względem przychodów ze sprzedaży (należy zauważyć że Ster - Projekt zajmuje 6 miejsce dlatego możemy uznać że firma „Techmex SA” jest dla nas firmą wzorcową).

Historia spółki datuje się od 1987 roku. Najpierw emitent występował jako „Przedsiębiorstwo - Handlowe TECHMEX” Sp. z o.o., a od 1995r. jako Techmex SA. Po konsolidacji w 1999r. grupa Techmex osiągnęła przychody w wys. 611 mln. PLN, w tym samym osiągając czołową pozycję na rynku informatycznym.

W ostatnich trzech latach dynamika wzrostu przychodów Spółki wynosiła ponad 100% rocznie.

Podstawowe rynki zbytu dla Techmexu SA stanowi szeroko pojęty rynek towarów i usług informatycznych w Polsce, na którym spółka realizuje 99,8% przychodów. Na rynku krajowym główne rynki zbytu ograniczają się do trzech podstawowych segmentów:

1997 |

1998 |

|

66% 31% 3% |

60% 35% 5% |

|

W ostatnich trzech latach sprzedaż Emitenta podlegała znacznym wahaniom sezonowym, które są typowe dla branży informatycznej. Największy poziom sprzedaży Spółka realizuje w ostatnim kwartale, a w szczególności w grudniu:

Suma bilansowa na dzień 31.12.1998r. jest równa 97.333 (tys. zł.), firma zgromadziła kapitał w wysokości 26.189 (tys. zł.).

W roku tym osiągnęła zysk netto równy 3.017

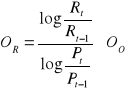

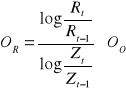

WZORCOWE UKŁADY NIERÓWNOŚCI

ix = ![]()

ix > 1

PIERWSZY UKŁAD WZORCOWY

R - średni stan zatrudnienia.

M - majatek trwały.

P - przychody ze sprzedaży.

Z - zyski brutto na sprzedaży.

iR < iM < iP < iZ

|

1997 |

1998 |

i98 - 97 |

R |

114 |

139 |

1,22 |

M |

3968 |

11.375 |

2,87 |

P |

109.817 |

230.635 |

2,1 |

Z |

12.837 |

23.284 |

1,81 |

iR < iM < iP < iZ

1,22 < 2,87 ![]()

2,1 ![]()

1,81

Z powyższej analizy wynika, że dynamika majątku jest większa od dynamiki zatrudnienia.

Spowoduje to wzrost technicznego uzbrojenia pracy.

Wskaźnik majątku jest większy od przychodów co oznacza nieefektywne wykorzystanie majątku.

DRUGI UKŁAD WZORCOWY

PSB - przychody ze sprzedaży brutto (suma przychodów ze sprzedaży i przychodów opera-

cyjnych).

PSN - przychody netto ze sprzedaży.

Wd - wartość dodana.

ZO - zysk operacyjny.

ZB - zysk brutto.

ZN - zysk netto.

iPSB < iPSN < iWd < iZO < iZB < iZN

< iSO

|

1997 |

1998 |

i 1998 - 1997 |

PSB |

110350 |

231066 |

2,09 |

PSN |

109817 |

230635 |

2,1 |

Wd |

103110 |

220305 |

2,14 |

ZO |

4963 |

8840 |

1,78 |

ZB |

2793 |

5470 |

1,96 |

ZN |

1783 |

3017 |

1,69 |

iPSB < iPSN < iWd < iZO < iZB < iZN

2,09 < 2,1 < 2,14 ![]()

1,78 < 1,96 ![]()

1,69

Nieprawidłowość występuje pomiędzy dynamiką zysku operacyjnego i wartości dodanej oraz pomiędzy dynamiką zysku brutto.

Zysk brutto > od zysku netto oznacza rosnące świadczenia podatkowe.

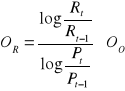

ANALIZA ODCHYLEŃ DLA PRZYCHODÓW

ODCHYLENIE OGÓLNE

OO = Pt - Pt-1

Gdzie:

Pt - przychody w roku t.

Pt-1 - przychody w roku poprzednim

OKREŚLANIE CZYNNIKÓW POWODUJĄCYCH ZMIANY PRZYCHODÓW.

Gdzie:

R - zatrudnienie.

M - majątek.

P - przychód.

![]()

- techniczne uzbrojenie pracy

![]()

- efektywność wykorzystania majątku.

WYZNACZANIE ODCHYLEŃ SZCZEGÓŁOWYCH.

Metoda kolejnych podstawień.

Odchylenie średniorocznego stanu zatrudnienia.

![]()

Odchylenie technicznego uzbrojenia pracy.

Odchylenie efektywnego wykorzystania majątku.

Metoda logarytmowania liczenia odchyleń szczegółowych.

Odchylenie średniorocznego stanu zatrudnienia.

Odchylenie dla technicznego uzbrojenia pracy.

Odchylenie efektywności wykorzystania majątku.

![]()

TABELA - Dane

|

1997 |

1998 |

R |

114 |

139 |

M |

3968 |

109817 |

P |

11375 |

230635 |

TABELA - Wyniki odchyleń uzyskane metodą kolejnych podstawień.

OR |

|

|

OO |

24 082,68 |

180 910,9 |

-84 175,58 |

Σ 120818 |

TABELA - Wyniki odchyleń uzyskane metodą logarytmowania

OR |

|

|

OO |

32 283,79 |

139 194,07 |

-50 659,44 |

120818 |

TABELA - Znaki odchyleń.

|

OR |

|

|

1998 - 97 |

+ |

+ |

- |

Wariant 5 - gospodarowanie ekstensywne.

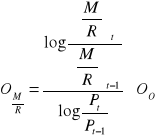

ANALIZA ODCHYLEŃ DLA ZYSKÓW.

OBLICZANIE ODCHYLANIA OGÓLNEGO.

OO = Zt - Zt-1

Gdzie:

Zt - zysk w roku t

Zt-1 - zysk w roku poprzednim.

OKREŚLENIE CZYNNIKÓW POWODUJĄCYCH ZMIANĘ ZYSKÓW.

M - majątek.

R - średnioroczny stan zatrudnienia.

P - przychody.

![]()

- techniczne uzbrojenie pracy.

![]()

- efektywność uzbrojenia pracy.

WYZNACZANIE ODCHYLEŃ SZCZEGÓŁOWYCH.

Metoda kolejnych podstawień.

Odchylenie średniorocznego stanu zatrudnienia.

![]()

Odchylenie technicznego uzbrojenia pracy.

Odchylenie efektywnego wykorzystania majątku.

Odchylenie rentowności przychodów.

Metoda logarytmowania liczenia odchyleń szczegółowych.

Odchylenie średniorocznego stan zatrudnienia.

Odchylenie dla technicznego uzbrojenia pracy.

Odchylenie efektywności wykorzystania majątku.

Odchylenie ...

TABELA - DANE

|

1997 |

1998 |

R |

114 |

139 |

M |

3968 |

11375 |

P |

109817 |

230635 |

Z |

12837 |

23284 |

TABELA - Wyniki odchyleń uzyskane metodą kolejnych podstawień.

OR |

|

|

|

OO |

2815,13 |

21147,48 |

-9839,60 |

-3675,96 |

Σ 10447 |

TABELA - Wyniki odchyleń uzyskane metodą logarytmowania.

OR |

|

|

|

OO |

3478,78 |

14999,01 |

-5458,91 |

-2571,88 |

Σ 10447 |

TABELA - znaków odchyleń rok 1998 - 97

OR |

|

|

|

+ |

+ |

- |

- |

Wariant 13 - gospodarowanie ekstensywne.

ANALIZA STRUKTURY MAJĄTKOWO - KAPITAŁOWEJ.

SM - struktura majątku.

SM -

SK - struktura kapitału.

SK -

WSF - wskaźnik struktury finansowej.

WSF - ![]()

ZKW - zastosowanie kapitału własnego.

ZKW -

ZKS - zastosowanie kapitału stałego.

ZKS -

|

1997 |

1998 |

SM |

0,098 |

0,132 |

SK |

0,272 |

0,366 |

WSF |

2,776 |

2,773 zmniejszenie się tego wskaźnika |

ZKW |

2,375 |

2,302 |

ZKS |

2,375 |

2,302 brak zobowiązań |

ANALIZA PIONOWA I POZIOMA BILANSU FIRMY „TECHMEX”

|

1997 |

[%] |

1998 |

[%] |

1997 - 1998 [%] |

AKTYWA (RAZEM) I. Majątek trwały. II. Majątek obrotowy. III. Rozliczenia RMO. PASYWA (RAZEM) I. Kapitał własny. III. Zobowiązania. IV. Rozliczenia międzyokresowe. |

44.301 3.968 133 3.802 33 40.333 16.639 23.217 477 ---- ---- 44.301 9.424 134 6.686 795 26 1.783 34.638 34.638 239 |

100 100 3,35 95,82 0,83 100 41,25 57,56 1,18 ---- ---- 100 100 1,42 70,95 8,44 0,28 18,92 100 100 100 |

97.833 11.375 1.090 5.831 4.454 86.457 35.703 49.694 1.060 1 1 97.833 26.189 623 21.730 793 26 3.017 71.530 71.530 114 |

100 100 9,56 51,26 39,16 100 41,3 57,48 1,23 100 100 100 100 2,38 82,97 3,03 0,1 11,52 100 100 100 |

45,28 34,88 12,20 65,20 740,91 46,65 46,60 46,72 45,00 ---- ---- 45,28 35,98 21,51 30,77 100,25 100,00 59,1 48,42 48,42 209,65 |

ANALIZA PIONOWA I POZIOMA RACHUNKU ZYSKÓW I STRAT

FIRMY „TECHMEX.

|

1997 |

[%] |

1998 |

[%] |

1997-1998 [%] |