Temat 1. Podziały kosztów

Zadanie 1.

Spółka Z jest „firmą w teczce” i zajmuje się obwoźną sprzedażą towarów. W bieżącym okresie wystąpiły następujące zdarzenia gospodarcze:

1. |

zakup odzieży ochronnej dla pracowników, która nie jest magazynowana |

|

2. |

umowa-zlecenie dla zatrudnionych studentów |

|

3. |

zakup paliwa do samochodu służbowego |

|

4. |

ogłoszenie w prasie o zatrudnieniu pracowników |

|

5. |

szkolenie właściciela firmy |

|

6. |

składki ZUS |

|

7. |

likwidacja towarów przeterminowanych |

|

8. |

podatek od nieruchomości za pomieszczenia biurowe |

|

9. |

zakup środków czystości |

|

10. |

wypłacone diety za podróże zagraniczne |

|

11. |

zakup drukarki do komputera |

|

12. |

ubezpieczenie biura na 1 rok - opłata jednorazowa |

|

Na podstawie przedstawionych zapisów określ koszty rodzajowe

Zadanie 2.

W przedsiębiorstwie produkcyjnym w danym miesiącu poniesiono następujące koszty rodzajowe: zużycie materiałów biurowych - 150 zł, amortyzacja maszyn produkcyjnych - 1000 zł, dzierżawa pomieszczeń biurowych - 1600 zł, wynagrodzenie pracowników administracyjnych - 6000 zł, koszty obróbki obcej produktów - 3200 zł, wynagrodzenia pracowników produkcyjnych - 15 000 zł, zużycie energii na wydziale produkcyjnym - 5000 zł, wynagrodzenie kierownika wydziału działalności podstawowej - 1200 zł, amortyzacja programów komputerowych - 300 zł, podróż służbowa kierownika wydziału - 200 zł, zużycie materiałów podstawowych - 8000 zł.

Na podstawie danych o kosztach rodzajowych ustal miejsca ich powstawania.

Zadanie 3.

W firmie handlowej wyodrębnia się następujące ośrodki odpowiedzialności za koszty (miejsca powstawania kosztów): biuro, hurtownię oraz dwa sklepy. W ciągu miesiąca poniesiono wymienione koszty: amortyzacja urządzeń komputerowych w biurze - 650 zł, zużycie opakowań - 1800 zł (w tym: 60% sklep I, 40% sklep II), zużycie materiałów biurowych - 230 zł, wynagrodzenia pracowników biurowych - 2500 zł, wynagrodzenia pozostałych pracowników - 8000 zł (w tym: 40% sklep I, 40% sklep II, 20% hurtownia), składki na ubezpieczenia społeczne, FP i FGŚP, płacone przez pracodawcę - 5300 zł, (w tym składki dotyczące pracowników biurowych 800 zł), usługi telekomunikacyjne - 4200 zł (biuro 1600 zł, hurtownia 1300 zł, sklep I - 800 zł, sklep II - 500 zł), zużycie energii - 3700 zł (w tym: biuro - 650 zł, hurtownia - 1200 zł, sklep I - 850 zł, sklep II - 1000 zł).

Na podstawie danych ustal koszty poszczególnych miejsc powstawania kosztów.

Zadanie 4.

W bieżącym miesiącu firma XYZ wykonała 2 000 szt. wyrobów A. Poniosła następujące koszty produkcyjne (w zł):

zużycie materiałów 8 000

wynagrodzenia 12 000

świadczenia na rzecz pracowników 2 300

amortyzacja 1 700

usługi obce 2 000

Poza tym całkowite koszty administracyjne wyniosły 5 000 zł.

Sprzedano 1500 szt. produktów gotowych A po cenie 20 zł/szt.

Oblicz:

1. Koszt produktu gotowego A,

2. Sporządź rachunek wyników za miesiąc działalności,

3. Wskaż koszty produktu i okresu.

Zadanie 5.

Przedsiębiorstwo wytworzyło we wrześniu 500 szt wyrobów. Koszty tego okresu były następujące:

materiały bezpośrednie |

3 000 |

robocizna bezpośrednia |

6 000 |

koszty ogólne produkcji |

4 000 |

koszty pozaprodukcyjne |

4 000 |

W badanym miesiącu przedsiębiorstwo sprzedało 300 szt. produktów co pozwoliło uzyskać przychód wynoszący 35 000 zł. Pozostałe 200 szt. produktów znajduje się w magazynie. Na początku miesiąca nie występował zapas wyrobów gotowych. Ustal wynik finansowy przedsiębiorstwa we wrześniu.

Zadanie 6.

Wpływ sposobów wyceny materiałów na wynik finansowy

Pewien magazyn otrzymał w ciągu jednego miesiąca następujący sprzęt jednorazowy a wydział pobrał na swoje potrzeby niżej przedstawione ilości:

Data |

Dowód |

Ilość (szt.) |

Cena (zł) |

Wartość (zł) |

1.09.XX |

Sp. |

100 |

50 |

5 000 |

3.09.XX |

PZ 1 |

500 |

55 |

27 500 |

5.09.XX |

RW 1 |

300 |

|

|

10.09.XX |

PZ 2 |

500 |

56 |

28 000 |

12.09.XX |

RW 2 |

400 |

|

|

17.09.XX |

PZ 3 |

200 |

60 |

12 000 |

20.09.XX |

RW 3 |

500 |

|

|

24.09.XX |

PZ 4 |

500 |

62 |

31 000 |

27.09.XX |

RW 4 |

300 |

|

|

30.09.XX |

Sk. (zapas) |

|

|

|

Inne koszty rodzajowe (zł):

płace 90 000

usługi obce 6 000

podróże służbowe 2 000

energia 2 100

pozostałe koszty 5 000

POLECENIA:

Wyceń wartość zużytego (pobranego na oddział) sprzętu jednorazowego stosując metodę FIFO, LIFO, średnią ważoną.

Ustal wynik na sprzedaży uwzględniając proponowane metody zużycia materiałów, jeżeli w okresie wytworzono 76 sztuk a stawka za jeden produkt wynosiła 2 500 zł.

Doku-ment |

Ilość |

FIFO |

LIFO |

Średnia ważona |

|||

|

|

ilość x cena |

wartość |

ilość x cena |

wartość |

ilość x cena |

wartość |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

razem

|

|

|

|

|

|

|

|

Zapas

Wynik na sprzedaży

|

FIFO |

LIFO |

Średnia ważona |

Przychody |

|

|

|

Koszty: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Wynik na sprzedaży: |

|

|

|

Zadanie 7.

Firma budowlana świadcząca usługi remontowo-budowlane o znacznie rozbudowanej strukturze organizacyjnej, grupuje koszty w następujących układach: rodzajowym, i podmiotowo-przedmiotowym.

W bieżącym miesiącu miały miejsce następujące zdarzenia gospodarcze:

1. |

|

Naliczono i zaksięgowano wynagrodzenia dla pracowników |

|

|

a. |

bezpośrednio produkcyjnych (3 os. A, 5 os. B) |

32 000 |

|

b. |

pośrednio produkcyjnych |

18 000 |

|

c. |

wydziałów pomocniczych |

12 600 |

|

d. |

administracji |

11 200 |

|

e. |

działu sprzedaży |

3 500 |

2. |

|

Naliczono i zaksięgowano składki ZUS (20%) |

|

|

a. |

bezpośrednio produkcyjnych |

|

|

b. |

pośrednio produkcyjnych |

|

|

c. |

wydziałów pomocniczych |

|

|

d. |

administracji |

|

|

e. |

działu sprzedaży |

|

3. |

|

Wydano materiały na cele: |

|

|

a. |

bezpośrednio produkcyjne (40% A, 60% B) |

10 000 |

|

b. |

wydziałów pomocniczych |

2 000 |

|

c. |

wydziałów działalności podstawowej |

1 400 |

|

d. |

administracji |

600 |

|

e. |

działu sprzedaży |

200 |

4. |

|

Zapłacono rachunek za przewóz materiałów budowlanych na teren rozpoczętej budowy |

500 |

5. |

|

Otrzymano rachunek za dzierżawę pomieszczeń zajmowanych przez: |

|

|

a. |

administrację |

900 |

|

b. |

działalność pomocniczą |

300 |

6. |

|

Naliczono i zaksięgowano miesięczne zużycie środków trwałych, obciążające |

|

|

a. |

wydziały podstawowe |

500 |

|

b. |

wydziały pomocnicze |

360 |

|

c. |

administrację |

400 |

7. |

|

Opłacono prenumeratę czasopism na następny kwartał |

150 |

8. |

|

Zapłacono podatek od środków transportu |

200 |

Koszty wg mpk

Koszty rodzajowe |

Działalność podstawowa |

Koszty wydziałowe |

Działalność pomocnicza |

Koszty administracji |

Koszty sprzedaży |

Razem |

|

|

Zlecenie A |

Zlecenie B |

|

|

|

|

|

Zużycie materiałów i energii |

|

|

|

|

|

|

|

Usługi obce |

|

|

|

|

|

|

|

Podatki i opłaty |

|

|

|

|

|

|

|

Wynagrodzenia |

|

|

|

|

|

|

|

Świadczenia na rzecz pracowników |

|

|

|

|

|

|

|

Amortyzacja |

|

|

|

|

|

|

|

Pozostałe |

|

|

|

|

|

|

|

Razem |

|

|

|

|

|

|

|

TEMAT 2. EWIDENCJA I ROZLICZANIE KOSZTÓW

WARIANT I (tylko układ rodzajowy)

Zadanie 8.

Salda początkowe wybranych kont przedsiębiorstwa nie będącego podatnikiem VAT kształtowały się następująco:

Środki trwałe 50000

Kasa 6000

Rachunek bankowy 95000

Przedsiębiorstwo prowadzi ewidencję kosztów w układzie rodzajowym (zespół 4 ZPK). W miesiącu grudniu miały miejsce następujące operacje gospodarcze:

1. Pz - przyjęto do magazynu materiały zakupione od dostawcy „A". Wartość materiałów w stałych cenach

ewidencyjnych 30000

2. WB - odcinek D polecenia przelewu tytułem czynszu najmu pomieszczeń biurowych za okres grudzień-

listopad roku następnego 12000

Rw - wydano z magazynu do zużycia materiały biurowe 500

Pracownik J. Kowalski pobrał z kasy zaliczkę na koszty podróży służbowej (wniosek o zaliczkę) 1000

Rw - wydano do zużycia w produkcji podstawowej materiały podstawowe 3500

Faktura (płatna przelewem) od dostawcy „A" za zakupione materiały 32100

PK - wyksięgowano odchylenia od cen ewidencyjnych materiałów zakupionych od dostawcy „A"

WB wraz z załącznikami:

opłacono czynsz za dzierżawę garażu za m-c grudzień (zgodnie z umową) 1000

opłacono fakturę dostawcy „A" za zakupione materiały 32000

9. Rozliczono koszty podróży służbowej J. Kowalskiego:

koszty przejazdu 800

diety 100

zwrot do kasy (dowód PK) 100

Rachunek telefoniczny opłacony gotówką za m-c grudzień 3250

PK - rozliczono odchylenia od cen ewidencyjnych materiałów

Umorzenie - amortyzacja środków trwałych za m-c grudzień (zgodnie z tabelą amortyzacyjną) 750

PK - miesięczna rata czynszu za najem pomieszczeń zarządu (rata za m-c grudzień) 1000

Lista płac za grudzień

wynagrodzenia zasadnicze 15000

dodatki służbowe 2000

razem płace brutto 17000

podatek dochodowy od osób fizycznych 3000

składki ZUS obciążające pracownika 3000

składki PZU 500

-płace netto 10500zasiłki rodzinne 2500

-do wypłaty 13000

PK - składki ZUS za m-c grudzień obciążające pracodawcę (zgodnie z deklaracją) 3650

Faktura wystawiona dla odbiorcy za sprzedane w grudniu usługi 40000

WB - wpływ kary umownej od dostawcy A z tytułu dostarczenia materiałów złej jakości 500

Ustalić wynik finansowy w wariancie porównawczym.

Naliczono podatek dochodowy (19% - podstawa opodatkowania jest równa zyskowi brutto)

WARIANT II (tylko układ wg miejsca powstania kosztów)

Zadanie 9.

Przedsiębiorstwo usługowe realizuje dwa rodzaje usług X i Y. Koszty ewidencjonowane są w zespole 5 ZPK. W zakładowym planie kont przyjęto zasadę wyceny zapasów materiałów w cenie zakupu. Kluczem podziałowym kosztów wydziałowych są płace bezpośrednie wraz z narzutami. Salda początkowe wybranych kont w dniu 1.12.200x r. kształtowały się następująco:

Środki trwałe 50000

Kasa 6000

Rachunek bankowy 9500

W miesiącu grudniu miały miejsce następujące operacje gospodarcze:

Pz - przyjęto do magazynu materiały zakupione od dostawcy A. Wartość materiałów w stałych cenach

ewidencyjnych 30000WB - odcinek D polecenia przelewu tytułem czynszu za najem pomieszczeń biurowych za okres grudzień -

listopad roku następnego 12000List przewozowy PKP za przewóz materiałów od dostawcy A 3000

Pracownik zarządu J. Nowak pobrał z kasy zaliczką na koszty podróży służbowej (delegacja służbowa) 1000

Faktura (płatna przelewem) od dostawcy A za zakupione materiały 32100

PK - wyksięgowano odchylenia od cen ewidencyjnych materiałów zakupionych od dostawcy A

WB wraz z załącznikami

opłacony czynsz za dzierżawą garażu za m-c grudzień (zgodnie z umową dzierżawy) 1000

opłacono fakturą od dostawcy A 32100

8. Rozliczenie kosztów podróży służbowej J. Nowaka

koszty przejazdu 800

diety 100

-zwrot do kasy 100

9. Rachunek telefoniczny (opłacony gotówką) za m-c grudzień 1250

10. PK - umorzenia - amortyzacji środków trwałych za m-c grudzień (zgodnie z tabelą amortyzacyjną)

amortyzacja maszyn i urządzeń na wydziale produkcji podstawowej 550

amortyzacja budynków zarządu 200

11. Zbiorcze zestawienie dowodów Rw

zużycie materiałów w komórkach zarządu 500

zużycie materiałów bezpośrednich w produkcji podstawowej 3500

z tego przy wykorzystaniu usług X 2000

przy wykorzystaniu usług Y 1500

PK - rozliczono odchylenia od cen ewidencyjnych materiałów

Lista płac za grudzień - wynagrodzenia brutto 17000 z tego (wg rozdzielnika):

a) pracowników zatrudnionych bezpośrednio przy realizacji

usługi X 6000

usługi Y 4000

kierownictwa wydziału 3000

pracowników administracji 4000

zasiłki rodzinne 2500

14. Lista płac - potrącenia

podatek dochodowy od osób fizycznych 3000

składki ZUS obciążające pracownika 3200

b) składki PZU 500

15. Naliczone składki z tytułu ubezpieczeń społecznych i funduszu pracy obciążające pracodawcą - 20%

a) pracowników zatrudnionych bezpośrednio w realizacji usług

usługi X

usługi Y

kierownictwa wydziału

pracowników administracji

Faktura wystawiona dla odbiorcy C za sprzedane w grudniu

usługi X 20000

usługi Y 12500

WB - wpływ kary umownej od dostawcy A z tytułu dostarczenia materiałów niższego gatunku 500

PK - miesięczna rata czynszu za najem pomieszczeń biurowych za m-c grudzień 1000

PK - rozliczono koszty zakupu

PK - rozliczono koszty wydziałowe na nośniki (proporcjonalnie do płac bezpośrednich wraz z narzutami)

PK - ustalono i wyksięgowano rzeczywisty koszt wytworzenia usług zakończonych (sprzedanych), który

wynosi:

dla usługi X

dla usługi Y

PK - przeniesienie kosztów ogólnozakładowych

Ustal wynik finansowy w wariancie kalkulacyjnym.

PK - naliczono podatek dochodowy (19% - podstawa opodatkowania jest równa zyskowi brutto)

WARIANT III (układ wg kosztów rodzajowych i miejsca powstania kosztów)

Zadanie 10.

Przedsiębiorstwo produkcyjno-usługowe nie objęte VAT ewidencjonuje koszty w układzie rodzajowym na kontach zespołu 4 i obciążą nimi odpowiednie konta zespołu 5 ,.Koszty wg typów działalności", a mianowicie „Produkcja podstawowa", „Koszty wydziałowe", „Koszty ogólnozakładowe", „Koszty sprzedaży" oraz konto zespołu 6 „Rozliczenie kosztów zakupu".

Salda początkowe wybranych kont na dzień 1.03.200X r. były następujące:

Środki trwałe 660000

Materiały 115000

Odchylenia od cen ewidencyjnych materiałów (Ma) 1000

Kasa 5000

Rachunek bieżący 96000

W miesiącu miały miejsce następujące operacje gospodarcze:

Faktura PKS za transport zakupionych materiałów 50000

Rw - wydano do zużycia w procesie produkcyjnym materiały podstawowe 11500

Opłacony gotówką rachunek za materiały biurowe wydane bezpośrednio do zużycia 500

Otrzymano rachunek za zużytą energię elektryczną 1000

w tym:

ruchu maszyn i urządzeń produkcyjnych 800

oświetlenia hal produkcyjnych 150

oświetlenia budynków zarządu 50

5. PK - amortyzacji - umorzenia środków trwałych za bm. 5000

w tym:

budynków administracji 1500

hal fabrycznych 1500

maszyn i urządzeń produkcyjnych 2000

Polecenie:

Zaksięgować powyższe operacje.

Zadanie 11.

Spółka Baron sprzedaje produkty „G” . Zgodnie z zakładowym planem kont, koszty działalności operacyjnej ewidencjonowane są według wariantu III - na kontach zespołu „4” i przelotowo na kontach zespołu „5”. Bezpośrednie koszty zakupu ewidencjonowane są i rozliczane na koncie 644 - Rozliczenie międzyokresowe kosztów zakupu

Wycena wyrobów gotowych ewidencjonowana jest według stałej ceny ewidencyjnej, ustalonej na podstawie planowanego kosztu wytworzenia wyrobu gotowego - 52 zł/szt. Cena sprzedaży netto wyrobu gotowego wynosi 72 zł

Salda wybranych kont spółki na koniec miesiąca, po rozliczeniu kosztów rodzajowych, kosztów wydziałowych oraz kosztów zakupu kształtowały się następująco:

Nr |

Wyszczególnienie |

Wartość |

131 |

Rachunek bieżący |

210 320 |

401-409 |

Koszty wg rodzaju |

125 000 |

490 |

Rozliczenie kosztów |

125 000 |

501 |

Produkcja podstawowa |

102 400 |

551 |

Koszty ogólnego zarządu |

12 300 |

527 |

Koszty sprzedaży |

5 108 |

644 |

Rozliczenie międzyokresowe kosztów zakupu |

5 192 |

W bieżącym okresie zaksięgowano jeszcze następujące operacje:

Lp |

Treść |

Wartość |

1. |

PW - przyjęto z produkcji do magazynu 1500 szt. wyrobów gotowych G; wartość w cenie ewidencyjnej |

|

2. |

PK - przeksięgowano rzeczywisty koszt wytworzenia wyrobów gotowych. Zgodnie z przeprowadzoną kalkulacją wartość według rzeczywistego kosztu wytworzenia wynosi |

85 800 |

3. |

Wyksięgowano odchylenia od cen ewidencyjnych wyrobów gotowych |

|

4. |

WZ - wydano z magazynu 1200 szt. wyrobów gotowych G sprzedanych spółce Lama; wartość według ceny ewidencyjnej |

|

5. |

Faktura płatna przelewem dla spółki Lama za sprzedane wyroby gotowe |

|

6. |

WB - z rachunku bieżącego

|

50 |

7. |

PK - odchylenia od cen ewidencyjnych przypadające na wyroby gotowe |

|

8. |

PK - należny podatek dochodowy |

|

Ustal wynik finansowy, sporządź rachunek zysków i strat w wariancie porównawczym i kalkulacyjnym.

TEMAT 3. DZIAŁALNOŚĆ POMOCNICZA

Zadanie 12.

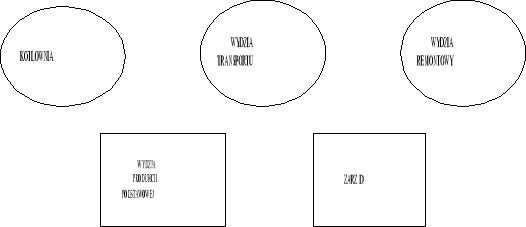

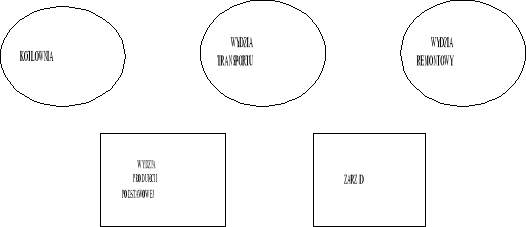

Przedsiębiorstwo produkcyjne Alfa posiada trzy wydziały produkcji pomocniczej: kotłownia, wydział transportu i wydział remontów, oraz produkcję podstawową i wydział produkcji podstawowej. W bieżącym miesiącu (wrześniu) poniesione zostały następujące koszty:

produkcja podstawowa (koszty bezpośrednie) |

41 800 |

wydział produkcji podstawowej (koszty pośrednie) |

10 450 |

wydział produkcji pomocniczej w tym: |

8 700 |

- kotłownia |

1 200 |

- wydział transportu |

4 500 |

- wydział remontów |

3 000 |

zarząd |

15 625 |

Wydziały pomocnicze wykonały następującą wielkość świadczeń:

odbiorca ⇒ |

wydział transportu |

wydział remontów |

wydział produkcji podstawowej |

zarząd |

RAZEM |

dostawca ⇓ |

|

|

|

|

|

kotłownia (t pary) |

50 |

100 |

600 |

50 |

800 |

wydział transportu (km) |

|

200 |

1630 |

|

1830 |

wydział remontów (rg) |

|

|

3000 |

650 |

3650 |

POLECENIA:

Ustal rzeczywiste koszty świadczeń wydziałów pomocniczych

Rozlicz koszty wydziałów pomocniczych.

Mapa kosztów

ARKUSZ ROZWIĄZANIA

|

Kotłownia |

Wydział transportu |

Wydział remontowy |

Wydział produkcji podstawowej |

Zarząd |

Produkcja podstawowa |

Razem |

koszty |

|

|

|

|

|

|

|

K → |

|

|

|

|

|

|

|

WT → |

|

|

|

|

|

|

|

WR → |

|

|

|

|

|

|

|

RAZEM |

|

|

|

|

|

|

|

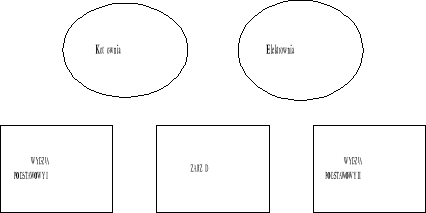

Zadanie 13.

Przedsiębiorstwo posiada dwa wydziały produkcji pomocniczej - elektrownię i kotłownię.

W bieżącym okresie sprawozdawczym koszty pierwotne na tych wydziałach były następujące:

elektrownia |

15 640 |

kotłownia |

20 000 |

Elektrownia wyprodukowała w ciągu okresu obrachunkowego 50 000 kWh, z czego zużyto w:

kotłowni |

10 000 kWh |

wydziale podstawowym I |

20 000 kWh |

wydziale podstawowym II |

15 000 kWh |

zarządzie firmy |

5 000 kWh |

Kotłownia ogrzała pomieszczenia o łącznej powierzchni 400 m2 w tym:

elektrownię |

40 m2 |

wydział podstawowy I |

180 m2 |

wydział podstawowy II |

120 m2 |

zarząd firmy |

60 m2 |

Mapa kosztów:

POLECENIE 1:

1.Rozlicz koszty wydziałów produkcji pomocniczej po kosztach rzeczywistych przyjmując za podstawę rozliczenia powierzchnię grzewczą lub wielkość zużytej energii.

Arkusz rozwiązania:

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

POLECENIE 2:

Rozlicz koszty wydziałów produkcji pomocniczej po kosztach planowanych, gdy kj K=55zł/m2,

a kj E = 0,40 zł/KWh

Arkusz rozwiązania:

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

Korekta kosztów

|

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

Suma korekt |

Koszty |

|

|

|

|

z elektrowni |

|

|

|

|

z kotłowni |

|

|

|

|

Koszty po korekcie

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

POLECENIE 3.

Rozlicz koszty wydziałów produkcji pomocniczej po kosztach planowanych przyjmując stawkę:

50 zł/m2 dla kosztów kotłowni

0,40 zł/kWh dla kosztów elektrowni

Pozostałe świadczenia rozlicz po kosztach rzeczywistych.

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

POLECENIE 4.

Rozlicz koszty wydziałów produkcji pomocniczej po kosztach rzeczywistych metodą kroków zstępujących:

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni1 |

|

|

|

|

|

|

z kotłowni1 |

|

|

|

|

|

|

z elektr2 |

|

|

|

|

|

|

z kotł2 |

|

|

|

|

|

|

z elektr3 |

|

|

|

|

|

|

z kotł3 |

|

|

|

|

|

|

razem z elektrowni |

|

|

|

|

||

razem z kotłowni |

|

|

|

|

||

|

|

|

|

|

||

POLECENIE 5.

Rozlicz koszty wydziałów produkcji pomocniczej przyjmując rozliczenia jednokierunkowe (kotłownia nie ogrzewa elektrowni):

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

Suma kosztów |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

POLECENIE 6.

Rozlicz koszty wydziałów produkcji pomocniczej pomijając rozliczenia wzajemne:

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

Suma kosztów |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

Temat 4. KLucze Rozliczeniowe kosztów

Zadanie 14.

Przedsiębiorstwo wytwarza trzy asortymenty wyrobów w jednym dziale produkcji podstawowej.

Produkowane wyroby charakteryzują się następującymi cechami:

Wyrób |

Robocizna bezpośr. (zł) |

Materiały bezpośr. (zł) |

Waga (kg) |

Czas pracy maszyn (mg) |

Czas pracy ludzi (rg) |

Cena sprzedaży (zł) |

A |

50 |

60 |

1,8 |

1,5 |

2,0 |

200 |

B |

25 |

50 |

1,2 |

1,8 |

2,2 |

150 |

C |

15 |

35 |

2,0 |

1,2 |

1,8 |

120 |

Σ |

90 |

145 |

5 |

4,5 |

6,0 |

- |

Koszty wydziałowe wynosiły 180 zł.

POLECENIA

Ustal techniczny koszt wytworzenia wyrobów A, B, C, przyjmując za podstawę rozliczenia kosztów wydziałowych: wagę wyrobów, czas pracy maszyn, czas pracy ludzi, płace bezpośrednie.

Porównaj wyniki obliczeń uzyskane w poszczególnych wersjach.

Przy którym z kluczy rozliczeniowych poszczególne wyroby wykazują najwyższą nadwyżkę ceny sprzedaży ponad koszt wytworzenia.

Zadanie 15.

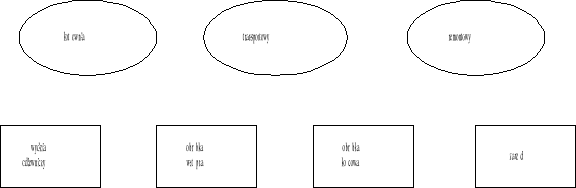

Przedsiębiorstwo „Nord” produkuje trzy asortymenty wyrobów A, B, C, w trzech wydziałach produkcji podstawowej I, II i III oraz w dwóch wydziałach produkcji pomocniczej: remontowym i narzędziowni. Firma zajmuje jeden budynek.

Koszty zakupu materiałów wyniosły 17 088 zł i są rozliczane do wartości zużytych materiałów w danym miesiącu.

Charakterystyka poszczególnych miejsc powstawania kosztów:

Lp. |

Wyszczególnienie |

Wydziały produkcji podstawowej |

Wydziały produkcji pomocniczej |

Zarząd |

Razem |

|||

|

|

I |

II |

III |

remontowy |

narzędziownia |

|

|

1. |

Kubatura pomieszczeń (m3) |

650 |

1500 |

800 |

150 |

200 |

300 |

3600 |

2. |

Powierzchnia użytkowa (m2) |

220 |

500 |

270 |

50 |

70 |

90 |

1200 |

3. |

Wartość brutto Ś T (mln zł) |

150 |

90 |

130 |

40 |

50 |

20 |

480 |

4. |

Moc zainstalowa-nych maszyn i urządzeń (kWh) |

80 |

250 |

210 |

20 |

40 |

0 |

600 |

Ilość świadczeń wykonana przez wydziały pomocnicze

odbiorcy → dostawcy ↓ |

narzędziownia |

I |

II |

III |

zarząd |

razem |

remontowy(rg) |

50 |

150 |

100 |

150 |

50 |

500 |

narzędziownia(szt.) |

- |

100 |

150 |

50 |

- |

300 |

Koszty wydziału I rozlicza się na produkty według wartości zużytych materiałów bezpośrednich, koszty wydziału II według wartości wynagrodzeń bezpośrednich, koszty wydziału III rozlicza się według maszynogodzin, których wykonano na produktach: A - 2000, B - 1300, C - 1700

W okresie poniesiono następujące koszty proste:

1. Wspólne dla ogółu miejsc powstawania kosztów:

a) amortyzacja budynku i urządzeń towarzyszących 1 800

b) ogrzewanie 1 440

c) utrzymanie czystości 600

d) energia napędowa maszyn i urządzeń 4 500

e) ubezpieczenie maszyn, urządzeń i innych środków trwałych 480

Polecenia:

Rozlicz koszty pośrednie na produkty wg następującej kolejności:

1.

2.

3.

4.

2. Obciążające wprost poszczególne produkty i mpk, oraz koszty doliczone:

Lp. |

Wyszczególnienie |

Wyroby |

Wydziały produkcji podstawowej |

Wydziały produkcji pomocniczej |

Zarząd |

Razem |

|||||

|

|

A |

B |

C |

I |

II |

III |

remontowy |

narzędzio- wnia |

|

|

1. |

Materiały |

28 000 |

30 000 |

42 000 |

1 200 |

2 000 |

1 800 |

800 |

600 |

400 |

106 800 |

2. |

Robocizna |

4 600 |

3 800 |

3 600 |

2 000 |

2 400 |

3 000 |

1 400 |

800 |

3 200 |

24 800 |

3. |

Obróbka obca |

30 |

40 |

80 |

- |

- |

- |

- |

- |

- |

150 |

4. |

Amortyzacja |

- |

- |

- |

268 |

1705 |

907 |

622 |

304 |

486 |

4292 |

Koszty pośrednie rozliczone |

|||||||||||

koszty zakupu |

|

|

|

|

|

|

|

|

|

|

|

a |

amortyzacja |

|

|

|

|

|

|

|

|

|

|

b |

ogrzewanie |

|

|

|

|

|

|

|

|

|

|

c |

czystość |

|

|

|

|

|

|

|

|

|

|

d |

energia |

|

|

|

|

|

|

|

|

|

|

e |

ubezpieczenia |

|

|

|

|

|

|

|

|

|

|

z remontowego |

|

|

|

|

|

|

|

|

|

|

|

z narzędziowni |

|

|

|

|

|

|

|

|

|

|

|

z wydz. I |

|

|

|

|

|

|

|

|

|

|

|

z wydz. II |

|

|

|

|

|

|

|

|

|

|

|

z wydz. III |

|

|

|

|

|

|

|

|

|

|

|

Razem |

|

|

|

|

|

|

|

|

|

|

|

Suma kontrolna |

|

|

|

|

|

|

|

|

|

|

|

Zadanie 16.

Zakład „Gama” sp. z o.o. (podatnik VAT) wytwarza w jednym wydziale podstawowym dwa wyroby A i B. Spółka prowadzi również warsztat remontowy, wykonujący usługi głównie na rzecz wydziału podstawowego i zarządu. Koszty wydziałowe są rozliczane na produkty w stosunku do wynagrodzeń bezpośrednich. Spółka rozpoczęła działalność z dniem 1.12.2000. Do 31.12.2000 poniosła koszty i uzyskała przychody, które zostały przedstawione w poniższych zapisach.

W ostatnich dniach grudnia dokonane zostały następujące operacje gospodarcze:

Zużycie materiałów na podstawie dowodów RW:

a) bezpośrednio do produkcji A 20 000 zł

b) bezpośrednio do produkcji B 18 000 zł

c) w wydziale produkcji podstawowej 4 050 zł

d) dla potrzeb warsztatu remontowego 5 000 zł

e) na rzecz zarządu 2 950 zł

razem 50 000 zł

Lista wynagrodzeń brutto pracowników zatrudnionych:

bezpośrednio przy produkcji wyrobu A 8 000 zł

bezpośrednio przy produkcji wyrobu B 6 000 zł

w wydziale produkcji podstawowej 6 000 zł

w warsztacie remontowym 2 000 zł

w zarządzie spółki 10 000 zł

razem 32 000 zł

Świadczenia na rzecz pracowników (składki ZUS i Fundusz Pracy) wynoszą ok. 20% wynagrodzeń brutto.

Faktury VAT za wykonane przez PKS przewozy, które obciążają:

wydział produkcji podstawowej 2 000 zł

zarząd spółki 2 000 zł

razem 4 000 zł

c) VAT 880 zł

kwota faktury 4 880 zł

Faktura VAT za remont wydziału podstawowego:

a) koszt remontu 60 000 zł

b) podatek VAT 13 200 zł

c) kwota faktury 73 200 zł

Koszt remontu wydziału produkcji podstawowej rozlicza się przez okres jednego roku.

Rozliczenie kosztów warsztatu remontowego, który wykonał dla:

wydziału produkcji podstawowej 600 rb

zarządu 200 rb

razem 800 rb

Rozliczenie kosztów wydziału podstawowego.

Przyjęcie do magazynu z produkcji:

2 500 szt. wyrobów gotowych A, po koszcie .............. szt.

1 000 szt. wyrobów gotowych B .............. szt.

Wydanie odbiorcom (dowód WZ) sprzedanych produktów:

2 000 szt. wyrobów A

5 00 szt. wyrobów B

Faktura dla odbiorców produktów:

a) 2 000 szt. wyrobów gotowych A po 35 zł/szt. 70 000 zł

b) 500 szt. wyrobów gotowych B po 60 zł/szt. 30 000 zł

razem 100 000 zł

c) VAT 22 000 zł

kwota faktury 122 000 zł

Polecenia:

1. Rozlicz koszty według podanych kluczy.

2. Ustal koszt jednostkowy wytworzenia produktów A i B.

3. Ustal wynik na sprzedaży produktów.

Temat 5 i 6. Kalkulacja kosztów w rachunku kosztów pełnych

Kalkulacja podziałowa prosta

Zadanie 17.

A. W okresie sprawozdawczym przedsiębiorstwo wyprodukowało 2000 szt. wyrobów gotowych i 400 szt. półfabrykatów przerobionych w 50 % z punktu widzenia poniesionych kosztów przerobu. Koszty bieżącego miesiąca w układzie pozycji kalkulacyjnych były następujące:

materiały bezpośrednie |

96 000 |

płace bezpośrednie |

33 000 |

koszty wydziałowe |

16 500 |

razem |

145 500 |

Materiały są wydawane do produkcji w całości z chwilą jej rozpoczęcia.

Na podstawie powyższych danych przeprowadź kalkulacje według pozycji kosztów.

B. W następnym miesiącu dokończono produkcję 400 szt. z poprzedniego okresu, wyprodukowano 1500 szt. wyrobów gotowych i 500 szt. półfabrykatów przerobionych z punktu widzenia kosztów przerobu w 40%.

Koszty bieżącego okresu:

materiały bezpośrednie |

82 000 |

płace bezpośrednie |

26 600 |

koszty wydziałowe |

15 200 |

Razem |

123 800 |

1. Na podstawie powyższych danych przeprowadź kalkulację według kosztów okresu bieżącego.

2. Wykonaj tę samą kalkulację stosując koszty przeciętne obydwu okresów.

Zadanie 18.

Przedsiębiorstwo Mars wytwarza masowo jednorodne wyroby, przy produkcji których materiały bezpośrednie są zużywane sukcesywnie w miarę postępu procesu technologicznego.

W okresie sprawozdawczym wytworzono 3000 szt. produktów gotowych oraz rozpoczęto produkcję następnych 4000 szt. które z punktu widzenia poniesionych kosztów zostały zaawansowane w 50%.

Koszty poniesione na wytworzenie produktów (gotowych i w toku) wynoszą 57 500 - w tym:

materiały bezpośrednie w cenach zakupu |

35 000 |

płace bezpośrednie z narzutami |

15 000 |

koszty wydziałowe |

7 500 |

Ustal jednostkowy, rzeczywisty koszt wytworzenia produktu gotowego i produktu w toku oraz wartość wytworzonych w okresie sprawozdawczym produktów w kosztach ich wytworzenia, przyjmując założenie, że produkty w toku wycenia się na poziomie:

zużycia materiałów bezpośrednich

kosztów bezpośrednich

kosztów wytworzenia.

Wykonaj polecenia z pkt. 1 przyjmując założenie że materiały są wydawane jednorazowo.

Kalkulacja podziałowa ze współczynnikami

Zadanie 19.

Przedsiębiorstwo zajmuje się wykonywaniem odlewów gipsowych do rzeźb (popiersia) i płaskorzeźb (portrety). Wykonanie rzeźby pochłania dwa razy więcej gipsu niż wykonanie płaskorzeźby. Natomiast na odlew płaskorzeźby potrzeba dwa razy więcej czasu niż na odlew rzeźby. W bieżącym miesiącu wykonano 20 rzeźb i 10 płaskorzeźb.

Poniesiono następujące koszty: materiały 30 000

pozostałe koszty 20 000

Ustal jednostkowy rzeczywisty koszt wytworzenia rzeźby i płaskorzeźby.

Wyceń wytworzone odlewy w rzeczywistym koszcie ich wytworzenia.

Zadanie 20.

Przedsiębiorstwo produkuje z tego samego surowca trzy rodzaje wyrobów: A, B, C. W okresie sprawozdawczym wyprodukowano 600 szt. wyrobów A, 500 szt. wyrobów B i 400 szt. wyrobów C, ponosząc koszty w wysokości 236 290 zł, w tym koszty materiałów 110 000 zł.

Ustal koszty jednostkowe poszczególnych wyrobów przyjmując, że:

koszty materiałowe poszczególnych wyrobów są proporcjonalne do ich ciężaru, który wynosi A=6 kg, B= 3 kg, C= 1 kg.

koszty przerobu proporcjonalne do czasu pracy, który wynosi odpowiednio 0,25; 1; 0,20.

|

Produkcja |

współczynnik |

jednostka współczynnikowa |

koszt jednostki współczynnik. |

koszt wyrobu gotowego |

materiały: |

|

|

|

|

|

A |

|

|

|

|

|

B |

|

|

|

|

|

C |

|

|

|

|

|

|

|

|

|

|

|

koszty przerobu: |

|

|

|

|

|

A |

|

|

|

|

|

B |

|

|

|

|

|

C |

|

|

|

|

|

Razem |

|

|

|

|

|

Zadanie 21.

Przedsiębiorstwo produkuje dwa rodzaje opakowań drewnianych różniących się pracochłonnością. Materiały podstawowe wydawane są do produkcji w całości w momencie rozpoczęcia produkcji. Normy zużycia materiałów ustalono odpowiednio na 2 kg i 3 kg, natomiast normy pracochłonności kształtują się na poziomie 3 godz. i 4 godz.

W omawianym okresie wyprodukowano następujące ilości wyrobów:

wyroby gotowe: |

wyrób A |

200 szt. |

|

wyrób B |

300 szt. |

Produkcja nie zakończona: |

wyrób A |

20 szt. o zaawansowaniu kosztowym 50% |

|

wyrób B |

40 szt. o zaawansowaniu kosztowym 25% |

W bieżącym okresie obrachunkowym w związku z produkcją poniesiono następujące koszty:

zużycie materiałów bezpośrednich |

37 960 |

koszty przerobu |

18 700 |

Ustal jednostkowe koszty produktów, przyjmując za podstawę ustalenia współczynników przeliczeniowych normy zużycia surowca i pracochłonności.

|

Produkcja |

współczynnik |

jednostka współczynnikowa |

koszt jednostki współczynnik. |

kj wyrobu gotowego |

kj produktu w toku |

Materiały |

|

|

|

|

|

|

A |

|

|

|

|

|

|

B |

|

|

|

|

|

|

Suma |

|

|

|

|

|

|

Koszty przerobu |

|

|

|

|

|

|

A |

|

|

|

|

|

|

B |

|

|

|

|

|

|

Razem |

|

|

|

|

|

|

Kalkulacja doliczeniowa

Zadanie 22.

Koszty poniesione przez przedsiębiorstwo przedstawiono w tabeli. Wytworzono wówczas

50 szt. wyrobu “A” oraz 200 szt. wyrobu “B”. Koszty pośrednie są rozliczane za pomocą następujących kluczy podziałowych:

koszty wydziałowe - proporcjonalnie do robocizny bezpośredniej

koszty ogólnozakładowe - według kosztów bezpośrednich.

Pozycje kalkulacyjne kosztów |

Kwota |

Koszty produktu “A” |

Koszty produktu “B” |

Materiały bezpośrednie Robocizna bezpośrednia Koszty wydziałowe Koszty ogólnozakładowe Razem |

8 000 6 500 2 600 1 450 18 550 |

4 000 4 000 |

4 000 2 500 |

Na podstawie danych zawartych w tabeli ustal jednostkowy koszt wytworzenia obydwu wyrobów.

Zadanie 23.

Przedsiębiorstwo „Polsport” wytwarza cztery rodzaje wyrobów: A, B, C, D na trzech wydziałach produkcyjnych I, II i III. W okresie sprawozdawczym planuje się poniesienie następujących kosztów ( i na ich podstawie ustalenie cen):

|

A |

B |

C |

D |

Razem |

Materiały bezpośrednie |

200 |

300 |

100 |

150 |

750 |

Robocizna bezpośrednia |

|

|

|

|

|

Wydział I |

200 |

160 |

57,5 |

200 |

617,5 |

Wydział II |

250 |

200 |

120 |

100 |

670 |

Wydział III |

175 |

40 |

110 |

100 |

425 |

Narzędzia i przyrządy specjalistyczne |

20 |

40 |

31 |

50 |

141 |

Zużycie materiałów obciążone jest narzutem kosztów zakupu w wysokości 10%, Narzuty na wynagrodzenia (ZUS i FP) wynoszą 20%. Koszty pośrednie ujęte według miejsc ich powstawania

(według planu): wydział I - 375; wydział II - 1005; wydział III - 924; koszty ogólnego zarządu - 1065; koszty sprzedaży - 639.

Koszty wydziału I rozlicza się w proporcji do wartości materiałów bezpośrednich (bez kosztów zakupu), wydziału II w stosunku do robocizny bezpośredniej tego wydziału (bez narzutów), wydziału III w stosunku do roboczogodzin, które planuje się przepracować przy poszczególnych wyrobach: A - 150 rg., B - 200 rg., C - 120 rg., D - 300 rg.

Koszty ogólnego zarządu rozliczane są w stosunku do technicznego kosztu wytworzenia, koszty sprzedaży w proporcji do fabrycznego kosztu wytworzenia.

Planowane rozmiary produkcji to: 20szt. wyrobu A, 40 szt. wyrobu B, 15 szt. wyrobu C, 8 szt. wyrobu D.

Polecenia:

I. Ustal planowany koszt własny sprzedaży wyrobów A, B, C, D.

II. Ustal ceny sprzedaży wyrobów A, B, C, D, jeżeli zakładana stawka zysku wynosi 20% kosztu jednostkowego i wyroby obciążone są podatkiem VAT według stawki 22%.

Rozwiązanie:

Wyszczególnienie |

A |

B |

C |

D |

Razem |

materiały bezp. |

200 |

300 |

100 |

150 |

750 |

Kz |

|

|

|

|

|

WI (wynagrodz.) |

200 |

160 |

57,5 |

200 |

617,5 |

WII |

250 |

200 |

120 |

100 |

670 |

WIII |

175 |

40 |

110 |

100 |

425 |

wynagrodzenia bezp. |

|

|

|

|

|

ZUS+ FP |

|

|

|

|

|

WI (koszty wydział.) |

|

|

|

|

|

WII |

|

|

|

|

|

WII |

|

|

|

|

|

razem WI+WII+WIII |

|

|

|

|

|

Narzędzia |

|

|

|

|

|

TKW |

|

|

|

|

|

k. ogólnego zarządu |

|

|

|

|

|

FTKW |

|

|

|

|

|

k. sprzedaży |

|

|

|

|

|

Razem koszty |

|

|

|

|

|

produkcja (szt.) |

|

|

|

|

|

Kj |

|

|

|

|

|

cena netto |

|

|

|

|

|

cena brutto |

|

|

|

|

|

Zadanie 24.

Spółka produkuje dwa rodzaje produktów śruby i nakrętki

Proces produkcyjny wymaga, aby każdy wyrób przeszedł przez trzy wydziały produkcji podstawowej:

odlewniczy (O)

obróbki wstępnej (OW)

obróbki końcowej (OK)

Procesy podstawowe są wspomagane przez trzy wydziały produkcji pomocniczej:

wydział remontowy (R)

kotłownia (K)

wydział transportu (T)

Wielkość produkcji w bieżącym miesiącu:

śruby - 32 500 szt.

nakrętki - 47 000 szt.

Ceny produktów:

śruby - 3,50 zł/szt.

nakrętki - 2.00 zł/szt.

W bieżącym miesiącu księgowość zarejestrowała następujące koszty:

pozycja kosztów |

produkcja podstawowa |

wydział odlewniczy |

wydział obróbki wstępnej |

wydział obróbki końcowej |

|

|

śruby |

nakrętki |

|

|

|

amortyzacja |

- |

- |

150 |

1 200 |

220 |

zużycie materiałów |

24 375 |

14 100 |

6 850 |

7 500 |

1 150 |

wynagrodzenia |

8 125 |

9 400 |

3 100 |

5 040 |

2 330 |

usługi obce |

- |

- |

1 800 |

3 635 |

250 |

RAZEM |

32 500 |

23 500 |

11 900 |

17 375 |

3 950 |

cd

pozycja kosztów |

wydział remontowy |

kotłownia |

wydział transportowy |

zarząd |

amortyzacja |

1 300 |

4 000 |

1 000 |

9 500 |

zużycie materiałów |

1 000 |

5 600 |

5 250 |

6 910 |

wynagrodzenia |

2 225 |

3 900 |

4 500 |

30 000 |

usługi obce |

1 000 |

1 500 |

1 650 |

- |

RAZEM |

5 525 |

15 000 |

12 400 |

46 410 |

Wynagrodzenia przeznaczone na produkcję asortymentu pochodzą z kart pracy pracowników bezpośrednio produkcyjnych wydziałów. Cała robocizna tych pracowników została przeznaczona na te dwa zlecenia produkcyjne.

Wydziały produkcji pomocniczej wykonały następującą ilość świadczeń:

odbiorca ⇒ |

wydział remontowy |

kotłownia |

wydział transportu |

odlewnia |

obróbka wstępna |

obróbka końcowa |

zarząd |

OGÓŁEM |

dostawca ⇓ |

|

|

|

|

|

|

|

|

remontowy (rg) |

|

|

|

800 |

500 |

710 |

70 |

2 080 |

kotłownia (m3) |

1 500 |

|

3 000 |

2 000 |

2 500 |

2 000 |

1 000 |

12 000 |

transport (km) |

1 500 |

|

|

2 000 |

2 500 |

2 000 |

75 |

8 075 |

Koszty pośrednie wydziałów rozliczane są według klucza - koszty bezpośrednie

Koszty zarządu rozliczane są na produkty według technicznego kosztu wytworzenia

Polecenia

Rozlicz świadczenia wydziałów produkcji pomocniczej.

Rozlicz koszty wydziałów produkcji podstawowej.

Ustal koszty jednostkowe wyrobów gotowych (bez kosztów zarządu).

Ustal wynik na sprzedaży.

Ustal pełny koszty jednostkowy wyrobów gotowych (z kosztami zarządu)

Mapa kosztów

ROZLICZENIE KOSZTÓW WYDZIAŁÓW PRODUKCJI POMOCNICZEJ

pozycje kosztów |

wydział remontowy |

kotłownia |

wydział transportowy |

koszty razem |

|

|

|

z kotłowni |

|

-------------------------- |

|

z transportowego |

|

------------------------------ |

-------------------------- |

suma kosztów |

|

|

|

rozliczenie kosztów

Sn= |

zł/rg |

zł/m3 |

zł/km |

|

R→O R→OW R→OK R →ZARZ |

K→R K→T K→O K→OW K→OK K→ZARZ |

T→R T→O T→OW T→OK T→ZARZ |

ROZLICZENIE KOSZTÓW WYDZIAŁÓW PRODUKCYJNYCH I ZARZĄDU

pozycje kosztów |

odlewnia |

obróbka wstępna |

obróbka końcowa |

zarząd |

koszty rodzajowe |

|

|

|

|

z kotłowni |

|

|

|

|

z transportowego |

|

|

|

|

z remontowego |

|

|

|

|

suma kosztów

|

|

|

|

|

rozliczenie kosztów

Wn = |

|

|

|

koszty zarządu w całości obciążają wynik finansowy |

|

O→Śr O→N |

OW→Śr OW→N |

OK→Śr OK→N |

|

razem: |

|

|

|

|

KALKULACJA KOSZTU JEDNOSTKOWEGO

pozycje kosztów |

Śruby |

Nakrętki |

materiały |

|

|

wynagrodzenia |

|

|

I Koszty bezpośrednie |

|

|

wydział O |

|

|

wydział OW |

|

|

wydział OK. |

|

|

II Koszty pośrednie |

|

|

Suma kosztów |

|

|

|

|

|

ilość sztuk |

|

|

|

|

|

koszt jednostkowy wytworzenia |

|

|

Z narzutem kosztów zarządu

Suma kosztów wytworzenia |

|

|

Rozliczone koszty zarządu |

|

|

Suma kosztów |

|

|

|

|

|

ilość sztuk |

|

|

|

|

|

fabryczny techniczny koszt wytworzenia |

|

|

Wynik na sprzedaży

Wyszczególnienie |

Śruby |

Nakrętki |

RAZEM |

Przychody |

|

|

|

Koszty bezpośrednie |

|

|

|

Koszty pośrednie |

|

|

|

Wynik na sprzedaży |

|

|

|

|

|

|

|

rentowność sprzedaży |

|

|

|

Rachunek kosztów ABC

Odwołując się do zadania odnośnie śrub i nakrętek, oblicz koszt jednostkowy stosując rachunek kosztów działań ABC.

Założenia:

Koszty pośrednie rozliczane są na produkty według działań

Działania |

jednostka miary |

Koszty działań |

Wielkość działań |

|

|

|

|

śruby |

nakrętki |

przyjmowanie dostaw materiałów |

ilość dostaw |

17 870 |

10 |

15 |

utrzymywanie ruchu maszyn |

mg |

28 000 |

1 mg./ szt. |

0,5 mg/szt |

kontrola jakości produktów |

ilość kontroli |

10 200 |

21 |

30 |

utrzymanie sprawności zakładu |

rg |

10 080 |

0,4 rg/szt |

0,2 rg/szt |

Razem |

|

66 150 |

|

|

1. Ustal koszt jednostkowy bez kosztów zarządu

Koszty zarządu rozlicz na produkty według technicznego kosztu wytworzenia.

2. Ustal koszt jednostkowy pełny.

Rodzaj działania |

Koszty działań |

Ilość działań |

kj działania |

dostawy |

|

|

|

utrzymanie ruchu |

|

|

|

kontrola |

|

|

|

utrzymanie sprawności |

|

|

|

Razem |

|

|

|

pozycje kosztów |

Śruby |

Nakrętki |

Koszty bezpośrednie: |

|

|

Koszty pośrednie: |

|

|

- dostaw |

|

|

- utrzymania ruchu |

|

|

- kontroli jakości |

|

|

utrzymania sprawności |

|

|

Razem TKW |

|

|

|

|

|

ilość sztuk |

|

|

|

|

|

koszt jednostkowy |

|

|

|

|

|

koszty zarządu rozliczone |

|

|

|

|

|

Razem FTKW |

|

|

|

|

|

ilość sztuk |

|

|

|

|

|

fabryczny jednostkowy koszt wytworzenia |

|

|

Kalkulacja fazowa

Zadanie 25.

Produkcja wyrobu „A” wymaga, aby proces produkcyjny obejmował trzy następujące po sobie fazy. Koszty wydziałowe są rozliczane na poszczególne fazy proporcjonalnie do robocizny bezpośredniej. Wytworzone półfabrykaty przekazuje się bezpośrednio z jednej fazy produkcji do następnej. Przedsiębiorstwo w rozpatrywanym miesiącu wyprodukowano w fazie I - 800 szt. półfabrykatów „A”, a w fazie II - 600 szt., półfabrykatów „B”.

W maju poniesiono następujące koszty:

materiały bezpośrednie 500 000 zł

robocizna bezpośrednia 300 000 zł:

z tego:

faza I 150 000 zł,

faza II 100 000 zł,

faza III 50 000 zł.

koszty wydziałowe 300 000 zł.

Przedsiębiorstwo wytworzyło w okresie sprawozdawczym 500 szt. wyrobu gotowego.

Na podstawie posiadanych informacji oblicz koszt jednostkowy wyrobu gotowego przy wykorzystaniu metody kalkulacji podziałowej procesowej.

Zadanie 26.

Wydział walcowni huty ODRA produkuje jeden rodzaj wyrobów walcowanych. Proces produkcyjny odbywa się na trzech kolejno po sobie następujących fazach i wymaga zaangażowania czynników produkcji trzech wydziałów: odlewni, kuźni i wydziału mechanicznego. Półprodukty każdego z wydziałów mogą stanowić przedmiot obróbki w następnej fazie oraz mogą być przedmiotem obrotu. W bieżącym okresie w wydziale odlewni zużyto 50 ton wsadu materiałowego. Cena za 1 tonę wsadu materiałowego wynosi 800 zł. Ceny sprzedaży netto za poszczególne półprodukty kształtują się następująco: 3500 zł, 6800 zł i 15600 zł.

Rozmiary działalności poszczególnych wydziałów i koszty przerobu poniesione przez te wydziały prezentuje poniższa tabela:

Wydział |

rozmiary produkcji (tony) |

koszty przerobu |

|

|

przekazanej do następnej fazy |

sprzedanej |

|

Odlewnia |

30 |

10 |

60 000 |

Kuźnia |

15 |

10 |

50 000 |

Mechaniczny |

- |

12 |

75 000 |

Ustal koszt wytworzenia jednej tony wyrobów na poszczególnych wydziałach.

Ustal jednostkowy koszt wytworzenia sprzedanych wyrobów przez poszczególne wydziały.

Ustal wynik na sprzedaży, jeżeli koszty ogólnego zarządu i koszty sprzedaży w badanym okresie wyniosły 45 000.

Rozwiązanie:

Wyszczególnienie |

Wydziały |

||

|

Odlewnia |

Kuźnia |

Mechaniczny |

wsad materiałowy |

|

|

|

cena za t |

|

|

|

wartość wsadu |

|

|

|

koszty przerobu |

|

|

|

koszt wytworzenia |

|

|

|

Produkcja |

|

|

|

koszt jednostkowy |

|

|

|

ilość sprzedana |

|

|

|

KWWS |

|

|

|

Kalkulacja ABC

Zadanie 27.

Przedsiębiorstwo produkcyjne wytwarza trzy wyroby „X”, „Y”, „Z”. W ostatnim miesiącu sprzedano:

20000 szt. wyrobu „X”, 18000 szt. wyrobu „Y” i 10000 szt. wyrobu „Z”. Koszty bezpośrednie zawarte są w tabeli:

Pozycje kalkulacyjne (zł/szt) |

„X” |

„Y” |

„Z” |

Materiały bezpośrednie |

20 |

15 |

10 |

Robocizna bezpośrednia |

10 |

8 |

7 |

Koszty pośrednie wyniosły 200 000 zł i są rozliczane na podstawie:

roboczogodzin, które wyniosły 134 000, - na X przypadają 2 rh, na Y - 3 rh, „Z” pochłania 4 rh.

maszynogodzin, łączna liczba 154 000, a wytworzenie jednego wyrobu wymaga odpowiednio:

„X” - 4 mgodz, „Y” - 3 mgodz„ Z” - 2 mgodz

działań, na które poniesiono następujące koszty (w zł): X Y Z

techniczne utrzymanie produkcji |

10 000 |

|

liczba serii produkcyjnych |

4 |

6 |

15 |

utrzymanie ruchu maszyn |

78 000 |

|

liczba maszynogodzin |

|

|

|

dostawy materiałów |

42 000 |

|

liczba dostaw materiałów |

14 |

30 |

96 |

Opakowania |

20 000 |

|

liczba partii do wysłania |

8 |

4 |

28 |

obsługa techniczna |

50 000 |

|

liczba zleceń produkcyjnych |

12 |

10 |

28 |

Ustal koszt jednostkowy wytworzenia produktów stosując tradycyjny rachunek kosztów i rachunek ABC.

temat 7. Wielostopniowy i wieloblokowy rachunek kosztów zmiennych

Zadanie 28.

Na podstawie poniższego sprawozdania ze sprzedaży ekonomiści badają rentowność wyrobów.

|

P |

R |

S |

T |

Razem |

Przychód ze sprzedaży |

100 000 |

180 000 |

126 000 |

220 000 |

626 000 |

koszt wytworzenia sprzedanych WG |

47 500 |

70 560 |

139 680 |

185 000 |

442 740 |

zysk / strata |

52 500 |

109 440 |

- 13 680 |

35 000 |

183 260 |

koszty sprzedaży |

19 900 |

29 760 |

28260 |

42 200 |

120 120 |

wynik operacyjny |

32 600 |

79 680 |

- 41 940 |

- 7 200 |

63 140 |

|

|||||

ilość sprzedana (szt.) |

1 000 |

1 200 |

1 800 |

2 000 |

|

jedn. cena zbytu |

100 |

150 |

70 |

110 |

|

jedn. koszty zmienne wytwarzania |

25 |

30 |

65 |

60 |

|

jedn. koszty zmienne sprzedaży |

11,7 |

12,5 |

10 |

12 |

|

Przed analizą wariantów przekształć podane sprawozdanie na model kosztów zmiennych.

1. O ile zmieni się wynik, jeśli spółka zrezygnuje z produkcji S.

2. O ile zmieni się wynik, jeśli spółka zrezygnuje z produkcji S, w rezultacie czego wzrośnie sprzedaż produktu R o 200 szt.

3. Wydział, w którym wytwarza się produkt S może być wykorzystany do produkcji nowego wyrobu W. Całkowite koszty zmienne na jednostkę W wyniosą 80,5 zł/szt., a sprzedawać będzie można 1600 szt. po 95 zł. Jaki będzie wpływ tej alternatywy na wynik?

4. O ile zmieni się wynik, jeśli cena sprzedaży wyrobu S wzrośnie do 80 zł/szt., z jednoczesnym spadkiem ilości sprzedawanych do 1500.

Każda z podanych propozycji powinna być rozpatrywana niezależnie od pozostałych.

Zadanie 29.

Spółka z o.o. ma trzy wydziały produkcyjne WI, WII, WIII w ramach których realizowana jest odrębna działalność produkcyjna. Na wydziale I produkowane są wyroby A1 i A2, na wydziale II wyroby B1, B2 i B3, na wydziale III wyroby C.

Ceny sprzedaży, koszty zmienne jednostkowe poszczególnych produktów i planowane wielkości sprzedaży przedstawia tabela 1:

Tabela 1.

Produkt |

Koszt jednostkowy (zł/szt.) |

Cena (zł/szt.) |

Planowane wielkości sprzedaży (szt.) |

A1 |

20 |

30 |

20 000 |

A2 |

22 |

35 |

12 000 |

B1 |

8 |

15 |

30 000 |

B2 |

7 |

12 |

3 200 |

B3 |

10 |

14 |

4 000 |

C |

3 |

4 |

50 000 |

Koszty stałe wydziałowe występujące w przedsiębiorstwie zawarte są w tabeli 2.

Tabela 2.

Pozycja kosztu |

Wydział I |

Wydział II |

Wydział III |

Materiały pomocnicze |

2 000 |

2 000 |

2 500 |

Energia |

6 000 |

8 000 |

5 000 |

Usługi obce |

4 000 |

4 000 |

4 000 |

Podatek od nieruchomości |

1 000 |

2 000 |

3 000 |

Wynagrodzenia |

40 000 |

90 000 |

20 000 |

Narzuty na wynagrodzenia |

8 000 |

6 000 |

4 000 |

Amortyzacja |

20 000 |

3 000 |

4 500 |

Pozostałe koszty |

9 000 |

5 000 |

7 000 |

Razem |

90 000 |

120 000 |

50 000 |

Koszty ogólnego zarządu traktowane są w całości jako koszty stałe i wynoszą 100 000 zł

Ustal wynik na sprzedaży stosując wielostopniowy rachunek wyników.

Ustal ranking produktów ze względu na kwotę pokrycia.

Zadanie 30.

Wieloblokowy rachunek wyników przedsiębiorstwa X przedstawia poniższa tabela:

Pozycja |

Wyrób A |

Wyrób B |

Przedsiębiorstwo |

|||

|

tys. zł |

% |

tys. zł |

% |

tys. zł |

% |

Przychody ze sprzedaży |

450 |

100 |

400 |

100 |

850 |

100 |

Koszty zmienne |

360 |

80 |

100 |

25 |

460 |

54 |

Pokrycie finansowe I |

90 |

20 |

300 |

75 |

390 |

46 |

Koszty stałe wyrobów |

20 |

4 |

230 |

58 |

250 |

29 |

Pokrycie finansowe II |

70 |

16 |

70 |

17 |

140 |

16 |

Koszty stałe przedsięb. |

|

|

|

|

18 |

2 |

Wynik operacyjny |

|

|

|

|

122 |

14 |

Zarząd przedsiębiorstwa zastanawia się nad intensywną kampanią reklamową jednego z wyrobów. Budżet na reklamę określono na poziomie 20 tys. zł.

Polecenie: Na kampanii reklamowej którego wyrobu powinien się skupić zarząd, jeśli wiadomo, że dzięki reklamie sprzedaż wzrośnie o 10%.

Zadanie 31.

Przykład z Excela

Tabela 3. Rozwiązanie do zadania 29.

Wyszczególnienie |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MODEL RACHUNKU POKRYĆ FINANSOWYCH |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

asortyment I |

|

asortyment II |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

B |

|

C |

|

D |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Przychody ze sprzedaży |

|

70 |

|

|

50 |

|

80 |

|

60 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty zmienne |

|

30 |

|

|

|

|

|

|

20 |

|

|

|

|

30 |

|

|

|

|

|

|

40 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe I |

|

|

|

|

40 |

|

|

|

|

30 |

|

|

|

|

50 |

|

|

|

|

|

20 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe produktów |

|

|

|

|

10 |

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe II |

|

|

|

|

|

30 |

|

|

|

|

|

20 |

|

|

|

|

|

|

30 |

|

|

|

|

|

|

10 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Suma pokryć finansowych II |

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe asortymentów |

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe III |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Suma pokryć finansowych III |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe działu |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe IV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe firmy |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Wynik operacyjny |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

Zadania z rachunku kosztów

14

Zadania z rachunku kosztów

26

Wyszukiwarka

Podobne podstrony:

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

referat kalkulacja kosztow, Rachunkowosc zarzadcza

RACHUNEK KOSZTÓW wyk

Rachunek Kosztow zadanie Jedrzejczak Gas

06 11 12 rachunek kosztów

rachunek kosztow i rachunkowosc zarzadcza

Rachunek kosztów wyklady

12 Sporzadzanie rachunku koszto Nieznany (2)

Kotylak rachunek kosztow id 844 Nieznany

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

ROZPORZĄDZENIE rachunek kosztów

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - Układ kalkulacyjny kosztów, Dokumenty(1)

więcej podobnych podstron