Finanse publiczne ćwiczenia

1. Dochody Budżetu Państwa:

Skąd

podatki i opłaty, które zgodnie z odrębnymi ustawami nie stanowią dochodów jednostek samorządu terytorialnego, przychodów państwowych funduszy celowych oraz innych jednostek sektora finansów publicznych

cła

wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spółek Skarbu Państwa

wpłaty z tytułu dywidendy

wpłaty z zysku Narodowego Banku Polskiego

wpłaty nadwyżki środków finansowych agencji wykonawczych

dochody pobierane przez państwowe jednostki budżetowe, o ile odrębne przepisy nie stanowią inaczej

dochody z najmu i dzierżawy oraz z innych umów o podobnym charakterze dotyczące składników majątkowych Skarbu Państwa

odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o ile odrębne przepisy nie stanowią inaczej

odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym rachunku bieżącym budżetu państwa

odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych

grzywny, mandaty i inne kary pieniężne, o ile zgodnie z odrębnymi przepisami nie stanowią dochodów innych jednostek sektora finansów publicznych

spadki, zapisy i darowizny w postaci pieniężnej na rzecz SP

dochody ze sprzedaży majątku, rzeczy, praw, niestanowiące przychodów

inne dochody określone w odrębnych ustawach lub umowach międzynarodowych

środki europejskie i inne środki zagraniczne

odsetki wykupywane przez nabywców obligacji skarbowych lub nadwyżka wynikająca z różnicy pomiędzy ceną emisyjną a wartością nominalną zbywanych obligacji

ile wynoszą:

Wyszczególnienie |

Budżet wg ustawy budżetowej |

Wykonanie |

Dochody podatkowe, w tym: |

205 812 306 |

214 878 835 |

Podatki pośrednie w tym: |

147 462 000 |

154 957 681 |

Podatek od towarów i usług PTU |

94 000 000 |

99 454 721 |

Podatek akcyzowy |

51 900 000 |

53 926 887 |

Podatek od gier |

1 562 000 |

1 576 073 |

Podatki bezpośrednie, w tym: |

|

|

Podatek dochodowy od osób prawnych |

24 000 300 |

24 156 597 |

Podatek dochodowy od osób fizycznych |

34 350 000 |

35 763 728 |

Dochody niepodatkowe, w tym: |

25 335 720 |

27 433 359 |

Dywidendy |

7 651 566 |

8 326 495 |

Cło |

1 917 000 |

1 627 504 |

Dochody jednostek budżetowych |

9 568 323 |

9 753 495 |

Pozostałe dochody niepodatkowe |

3 296 794 |

4 767 351 |

Wpłaty z zysku NBP |

|

|

Wpłaty JST |

2 702 037 |

2 702 049 |

Dochody zagraniczne |

200 000 |

256 465 |

Dochody z UE i inne bezzwrotne |

41 763 478 |

31 871 306 |

2. Dochody, a przychody - różnica:

Dochody publiczne (budżetowe) - należne lub faktyczne wpływy środków pieniężnych do budżetów publicznych pobierane przez organy finansowe lub przez jednostki budżetowe, które zrealizowane dochody przekazują do organów finansowych, ze względu na powiązanie z budżetem systemem brutto. Nie wszystkie środki pieniężne pobierane od podmiotów gospodarczych przez państwo lub odrębny organ samorządu terytorialnego w celu realizacji wydatków na cele państwowe (dostarczanie dóbr publicznych, wykonywanie zadań wynikających z celów różnych gałęzi polityki państwa) są dochodami budżetowymi.

Obok dochodów występują także wpływy o charakterze zwrotnym, będące przychodami, które służą finansowaniu deficytu budżetowego oraz przychody jednostek organizacyjnych (np. zakładów budżetowych, gospodarstw pomocniczych, funduszy celowych) i osób prawnych (np. szkół wyższych, instytucji kulturalnych), zaliczanych do sektora finansów publicznych, pochodzące z prowadzonej przez nie odpłatnej działalności, oraz z innych źródeł.

Dochody publiczne dzielimy na:

1. dochody bieżące - obejmują wszystkie wpływy z podatków oraz dochody niepodatkowe (np. składki na ubezpieczenia emerytalno - rentowe, cło, wpłaty z zysku NBP i spółek Skarbu Państwa),

2. dochody kapitałowe (majątkowe) - obejmują dochody ze sprzedaży niefinansowych aktywów kapitałowych, aktywa niematerialne, zapasy.

Wystąpienie dochodu jest zależne od powstania przychodu. Inaczej można powiedzieć, że jeżeli nie powstanie przychód, nie powstanie również dochód. Ponadto dochód powstanie tylko wtedy gdy uzyskaliśmy przychód, a nakłady (koszty) poniesione w celu jego uzyskania były niższe od kwoty powstałego przychodu.

Za przychód (a więc przysporzenia, które mogą prowadzić do uzyskania dochodu) uznaje się wszelkie przysporzenia majątkowe o charakterze trwałym, powodujące wzrost aktywów albo zmniejszenie pasywów, których rzeczywiste otrzymanie powoduje obowiązek zapłaty podatku dochodowego. W ustawie wymieniono przysporzenia, które są przychodami, ale jest to wyliczenie jedynie przykładowe.

3. stawki PIT i CIT:

CIT

Stawka Podstawa opodatkowania

19% Dochód ustalony na zasadach ogólnych.

19% Dochód z dywidend oraz inny przychód z tytułu udziału w zyskach osób prawnych mających siedzibę na terytorium Rzeczypospolitej Polskiej.

20% Przychody podatników nie posiadających na terytorium Rzeczypospolitej Polskie siedziby lub zarządu*:

z odsetek, z praw autorskich lub praw pokrewnych, z praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych, w tym również ze sprzedaży tych praw, z należności za udostępnienie tajemnicy receptury lub procesu produkcyjnego, za użytkowanie lub prawo do użytkowania urządzenia przemysłowego, w tym także środka transportu, urządzenia handlowego lub naukowego, za informacje związane ze zdobytym doświadczeniem w dziedzinie przemysłowej, handlowej lub naukowej (know-how),

z opłat za świadczone usługi w zakresie działalności widowiskowej, rozrywkowej lub sportowej, wykonywanej przez osoby prawne mające siedzibę za granicą, organizowanej za pośrednictwem osób fizycznych lub osób prawnych prowadzących działalność w zakresie imprez artystycznych, rozrywkowych lub sportowych na terytorium Rzeczypospolitej Polskiej,

z tytułu świadczeń: doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze.

10% Przychody podatników nie posiadających na terytorium Rzeczypospolitej Polskie siedziby lub zarządu*:

z tytułu należnych opłat za wywóz ładunków i pasażerów przyjętych do przewozu w portach polskich przez zagraniczne przedsiębiorstwa morskiej żeglugi handlowej, z wyjątkiem ładunków i pasażerów tranzytowych,

uzyskanych na terytorium Rzeczypospolitej Polskiej przez zagraniczne przedsiębiorstwa żeglugi powietrznej.

PIT

4. VAT należny a naliczony, mały podatnik

VAT naliczony - to podatek VAT związany z zakupem usługi czy produktu (został naliczony przez tego, od kogo kupujemy usługi czy produkty).

VAT należny - to podatek VAT, który dotyczy naszej sprzedaży usług czy produktów (podatek ten „należy się” urzędowi skarbowemu od nas).

Przykład:

Organizacja pozarządowa prowadzi szkołę dla uzdolnionych dzieci z domów dziecka. W ramach działalności gospodarczej organizacja prowadzi warsztat stolarski, w którym młodzież wytwarza oryginalne stoły i inne meble z drewna. Meble sprzedawane są w sklepie z artykułami regionalnymi. Szkoła kupuje materiały u dostawcy materiałów stolarskich, który zaopatruje się w dobrze wysuszone drewno w sprawdzonym tartaku. Gotowe meble odbiera od szkoły właściciel znanego już w okolicy sklepu z meblami regionalnymi, do którego zjeżdżają się klienci z całej okolicy.

W naszym przykładzie, jeśli szkoła zakupi materiały stolarskie za 1000 zł netto, to otrzyma za ten zakup fakturę VAT, na której będzie widniał podatek VAT naliczony w kwocie 220 zł (22% od kwoty netto).

W naszym przykładzie, jeśli uczniowie szkoły zrobią dwa piękne stoły i szkoła sprzeda je właścicielowi sklepu, to wystawi fakturę sprzedaży VAT na kwotę 1500 zł netto (w cenie po 750 zł netto za jeden stół) + 330zł VAT (22%) należny.

Podatek VAT do zapłacenia do urzędu skarbowego = VAT należny - VAT naliczony

Szkoła zapłaciła w fakturze zakupu materiałów stolarskich podatek VAT w wysokości 220 zł (podatek VAT naliczony), a sama doliczyła do swojej faktury sprzedaży stołów podatek VAT w wysokości 330 zł (podatek VAT należny).

W rezultacie szkoła musi odprowadzić podatek VAT do urzędu skarbowego w wysokości: 330 zł - 220 zł = 110 zł.

W kolejnym etapie w naszym przykładzie właściciel sklepu sprzeda stoły w cenie 1098 zł za każdy: jest to cena brutto wraz z podatkiem VAT, który tu wynosi 198 zł (przy cenie 900 zł netto za jeden stół). Tak więc właściciel sklepu odprowadzi następujący podatek:

Podatek VAT należny = 2 stoły *198 zł (podatek VAT od ceny 1 stołu) = 396 zł

Podatek VAT naliczony (od faktury zakupu stołów od szkoły) = 330 zł

Podatek VAT, który właściciel sklepu musi odprowadzić do urzędu skarbowego: 396 zł - 330 zł = 66 zł.

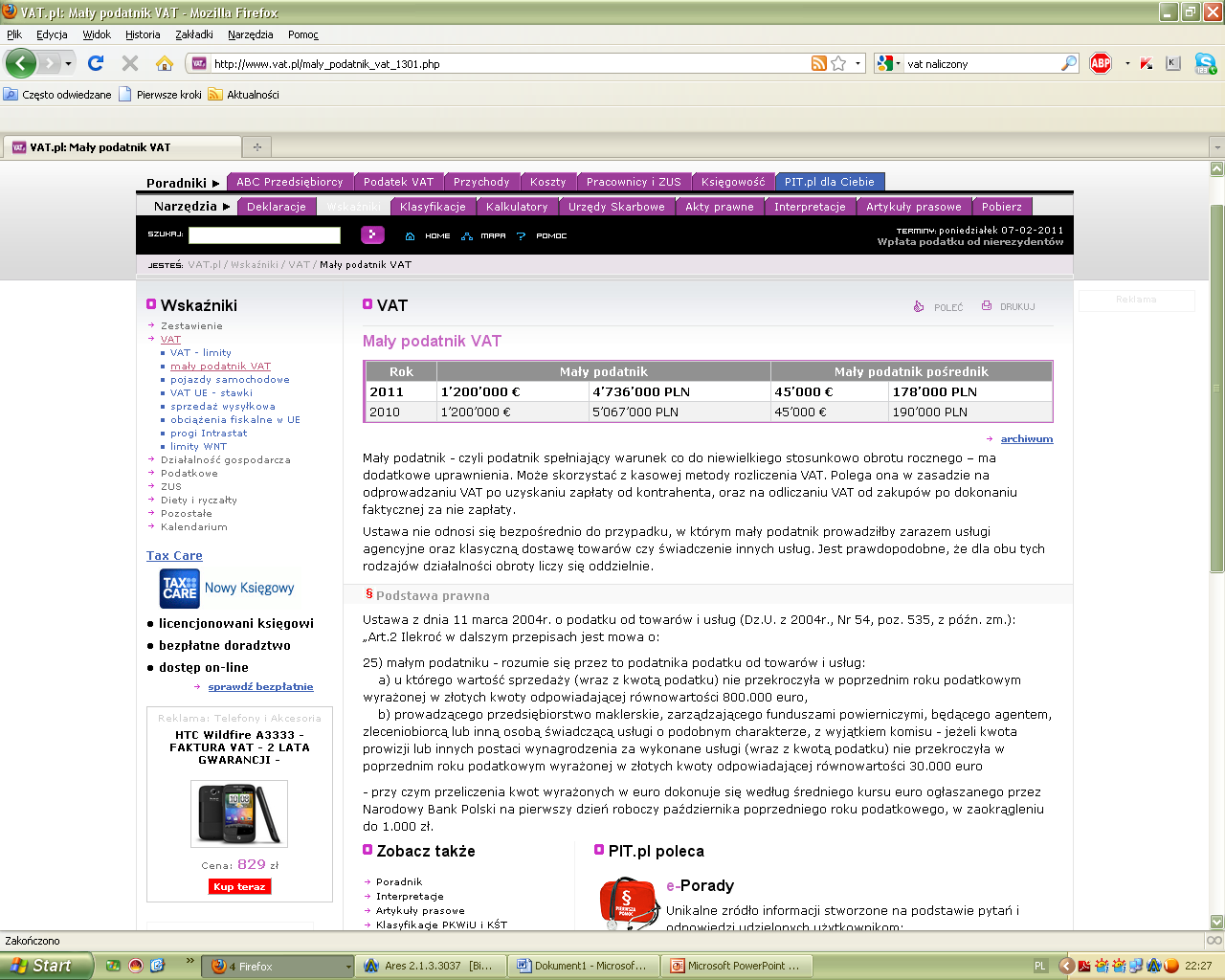

Ustawa o VAT wyodrębnia grupę podatników zwianych "małymi podatnikami".

Są to podatnicy VAT:

u których wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 800 000 euro (w 2009 r. - 2 702 tys. zł),

prowadzących przedsiębiorstwo maklerskie, zarządzających funduszami powierniczymi, będących agentami, zleceniobiorcami lub innymi osobami świadczącymi usługi o podobnym charakterze, z wyjątkiem komisu - jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 30 000 euro (w 2009 r. - 101 tys. zł).

Metoda kasowa - przywilej małego podatnika

Mały podatnik może wybrać metodę kasową rozliczeń polegającą na tym, że obowiązek podatkowy powstawać będzie z dniem uregulowania całości lub części należności (otrzymania zapłaty od klienta), nie później jednak niż 90 dnia od dnia wydania towaru lub wykonania usługi. Również częściowe uregulowanie należności przez kontrahenta spowoduje w tym przypadku powstanie obowiązku podatkowego - jedynie w odniesieniu do zapłaconej części należności.

W zakresie czynności, w stosunku do których obowiązek podatkowy powstał przed okresem, za który podatnik postanowił rozliczać się metodą kasową - obowiązek podatkowy powstaje wg zasad ogólnych (a nie w terminie właściwym dla metody kasowej).

Konsekwencją wyboru metody kasowej rozliczeń VAT jest również "kasowy" (uzależniony od zapłaty) sposób obniżania kwoty podatku należnego o VAT naliczony.

Obniżenia podatku należnego mali podatnicy mogą dokonać w rozliczeniu za kwartał, w którym:

uregulowali całą należność wynikającą z otrzymanej od kontrahenta faktury

zapłacili podatek wynikający z dokumentu celnego, z uwzględnieniem kwot wynikających z decyzji naczelnika urzędu celnego

- nie wcześniej jednak niż z dniem otrzymania faktury lub dokumentu celnego.

Korzystanie z metody kasowej uzależnione jest od uprzedniego pisemnego zawiadomienia naczelnika urzędu skarbowego o wyborze tej formy. Zawiadomienie należy złożyć w terminie do końca miesiąca poprzedzającego okres, za który podatnik będzie stosował metodę kasową.

Mali podatnicy, którzy wybrali metodę kasową, składają w urzędzie skarbowym deklaracje podatkowe dla podatku od towarów i usług za okresy kwartalne w terminie do 25 dnia miesiąca następującego po każdym kolejnym kwartale.

Warto podkreślić, iż mali podatnicy, którzy nie wybrali metody kasowej, mogą również składać deklaracje za okresy kwartalne, po uprzednim pisemnym zawiadomieniu naczelnika urzędu skarbowego, w terminie do końca kwartału poprzedzającego kwartał, za który będzie po raz pierwszy składana deklaracja kwartalna.

Mały podatnik może zrezygnować z metody kasowej, nie wcześniej jednak niż po upływie 12 miesięcy, w czasie których rozliczał się tą metodą, po uprzednim pisemnym zawiadomieniu naczelnika urzędu skarbowego, w terminie do końca kwartału, w którym stosował tę metodę.

Podatnicy, którzy rozliczali się kwartalne, mogą zrezygnować z uproszczonej formy rozliczania i ponownie składać deklaracje za okresy miesięczne. Rezygnacja może nastąpić nie wcześniej niż po upływie czterech kwartałów rozliczania kwartalnego, i po uprzednim pisemnym zawiadomieniu naczelnika urzędu skarbowego, w terminie do ostatniego dnia kwartału, za który będzie składana ostatnia kwartalna deklaracja podatkowa.

Po przekroczeniu limitów określonych dla małych podatników traci się prawo do rozliczania podatku metodą kasową. Utrata prawa następuje począwszy od rozliczenia za miesiąc następujący po kwartale, w którym podatnik przekroczył limit.

W przypadku podatnika, który zrezygnował z metody kasowej lub utracił prawo do stosowania tej metody, obowiązek podatkowy w stosunku do czynności wykonanych w okresie, kiedy podatnik stosował tę metodę, powstaje w terminie określonym dla metody kasowej.

Podatnicy, którzy utracili prawo do stosowania metody kasowej, tracą również prawo do składania deklaracji podatkowej za okresy kwartalne. Utrata tego prawa następuje począwszy od rozliczenia za miesiąc następujący po kwartale, w którym przekroczono limity. Przepis ten stosuje się również do małych podatników, którzy nie wybrali metody kasowej, lecz zdecydowali się na kwartalne rozliczenia VAT.

Faktura VAT u małego podatnika

Dla podatników korzystających z metody kasowej ustawodawca przewidział dodatkowe elementy, jakie powinna zawierać wystawiana przez nich faktura.

Oprócz podstawowych elementów - faktury wystawiane przez małych podatników, którzy wybiorą

metodę kasową rozliczeń, zawierać powinny dodatkowo:

- oznaczenie "FAKTURA VAT - MP"

- termin płatności należności określonej w fakturze.

Klient małego podatnika

W przypadku nabycia towarów i usług od małego podatnika, udokumentowanych fakturą oznaczoną zgodnie z odrębnymi przepisami "FAKTURA VAT-MP", podatnik może obniżyć kwotę podatku należnego o kwotę podatku naliczonego określoną w tej fakturze, w rozliczeniu za miesiąc, w którym:

- uregulował część należności na rzecz małego podatnika

- uregulował w całości należność na rzecz małego podatnika

- przypada 90 dzień od dnia otrzymania towaru lub wykonania usługi, w przypadkach innych niż określone powyżej

5. Dług publiczny( ile, źródło finansowania)

|

|

6. Normy ostrożnościowe i sanacyjne:

Ustawa o finansach publicznych:

Procedury ostrożnościowe i sanacyjne

Art. 86.

W przypadku, gdy wartość relacji kwoty państwowego długu publicznego do produktu krajowego brutto, o której mowa w art. 38 pkt 1 lit. a, ogłoszonej zgodnie z art. 38:

1) jest większa od 50%, a nie większa od 55%, to na kolejny rok Rada Ministrów uchwala projekt ustawy budżetowej, w którym relacja deficytu budżetu państwa do dochodów budżetu państwa nie może być wyższa niż relacja deficytu budżetu państwa do dochodów budżetu państwa z roku bieżącego wynikająca z ustawy budżetowej;

2) jest większa od 55%, a mniejsza od 60%, to:

a) na kolejny rok Rada Ministrów uchwala projekt ustawy budżetowej, w którym:

- nie przewiduje się deficytu budżetu państwa lub przyjmuje się poziom różnicy dochodów i wydatków budżetu państwa, zapewniający, że relacja długu Skarbu Państwa do produktu krajowego brutto przewidywana na koniec roku budżetowego, którego dotyczy projekt ustawy, będzie niższa od relacji, o której mowa w art. 38 pkt 1 lit. b, ogłoszonej zgodnie z art.

38,

- nie przewiduje się wzrostu wynagrodzeń pracowników państwowej sfery budżetowej, w tym pracowników jednostek, o których mowa w art. 139 ust. 2,

- waloryzacja rent i emerytur nie może przekroczyć poziomu odpowiadającego wzrostowi cen towarów i usług konsumpcyjnych, ogłoszonego przez Główny Urząd Statystyczny za poprzedni rok budżetowy,

- wprowadza się zakaz udzielania pożyczek i kredytów z budżetu państwa z wyjątkiem rat kredytów i pożyczek udzielonych w latach poprzednich,

- nie przewiduje się wzrostu wydatków w jednostkach, o których mowa w art. 139 ust. 2, na poziomie wyższym niż w administracji rządowej,

b) Rada Ministrów dokonuje przeglądu wydatków budżetu państwa finansowanych środkami pochodzącymi z kredytów zagranicznych oraz przeglądu programów wieloletnich,

c) Rada Ministrów przedstawia Sejmowi program sanacyjny mający na celu obniżenie relacji, o której mowa w art. 38 pkt 1 lit. a,

d) wydatki budżetu jednostki samorządu terytorialnego określone w uchwale budżetowej na kolejny rok mogą być wyższe niż dochody tego budżetu powiększone o nadwyżkę budżetową z lat ubiegłych i wolne środki, jedynie o kwotę związaną z realizacją zadań ze środków, o których mowa w art. 5 ust. 3;

3) jest równa lub większa od 60%, to:

a) stosuje się odpowiednio postanowienia pkt 2 lit. a i b,

b) Rada Ministrów, najpóźniej w terminie miesiąca od dnia ogłoszenia relacji, o której mowa w art. 38 pkt 1 lit. a, przedstawia Sejmowi program sanacyjny mający na celu ograniczenie tej relacji do poziomu poniżej 60%,

c) wydatki budżetu jednostki samorządu terytorialnego określone w uchwale budżetowej na kolejny rok nie mogą być wyższe niż dochody tego budżetu,

d) poczynając od siódmego dnia po dniu ogłoszenia relacji, o której mowa w art.

38 pkt 1 lit. a, jednostki sektora finansów publicznych nie mogą udzielać nowych poręczeń i gwarancji. 7.Akcyza

Akcyza lub podatek akcyzowy jest podatkiem pośrednim nakładanym na niektóre wyroby konsumpcyjne.

W krajach Unii Europejskiej podatek akcyzowy od niektórych wyrobów podlega harmonizacji (wyroby akcyzowe niezharmonizowane to m.in samochody, kosmetyki itp.), co oznacza wspólne zasady produkcji, przemieszczania i przechowywania wyrobów akcyzowych oraz wymiaru i poboru akcyzy od tych wyrobów. Stawki akcyzy na poszczególne wyroby są określane przez poszczególne państwa członkowskie, nie mogą one jednak być niższe od poziomów ustalonych w dyrektywach.

Opodatkowaniu akcyzą podlegają następujące kategorie wyrobów:

produkty energetyczne (ogólnie wszystkie wyroby służące dla celów napędowych lub grzewczych),

napoje alkoholowe (piwo, wino, produkty pośrednie, wyroby spirytusowe),

wyroby tytoniowe (papierosy, cygara, cygaretki, tytoń do palenia),

Ponadto polskie przepisy do 28 lutego 2009 r., podobnie jak innych krajów UE, przewidywały specyficzne regulacje krajowe dotyczące opodatkowania akcyzą innych produktów określanych jako wyroby akcyzowe niezharmonizowane, m.in. niektórych kosmetyków - oraz samochodów osobowych przed pierwszą rejestracją (Odejście od jednofazowego charakteru akcyzy. W całej UE z reguły akcyzę płaci się tylko raz, wyjątkiem jest obrót samochodami osobowymi przed pierwszą rejestracją w Polsce. W tym przypadku obowiązek podatkowy powstaje podczas każdej sprzedaży takiego pojazdu). Zasady wymiaru i poboru podatku od tych wyrobów wynikają wyłącznie z krajowych, autonomicznych regulacji, do których nie ma zastosowania system akcyzy unijnej. W innych krajach UE akcyzą objęta jest nawet woda mineralna.

Stawki akcyzy wyrażone są w:

procencie maksymalnej ceny detalicznej (wyroby tytoniowe),

procencie ceny wyrobu (tylko wyroby „niezharmonizowane”).

Przykładowo: benzyna silnikowa podlega stawce 1565 zł/1000 l w, wódka - 4960 zł/100 l od 100% alkoholu etylowego zawartego w produkcie, wino - 158 zł/100 l, olej opałowy (prawidłowo zabarwiony, oznaczony znacznikiem fiskalnym i sprzedawany na cel opałowy) - 232 zł/1000 l (stan na dzień 1 stycznia 2007 r.).

Produkcja wyrobów akcyzowych z reguły odbywa się w składzie podatkowym (wyjątkiem jest np. domowy wyrób wina lub piwa na własny użytek), czyli miejscu posiadającym autoryzację odpowiednich władz podatkowych danego kraju. W takiej sytuacji pobór akcyzy podlega zawieszeniu. Zawieszenie poboru akcyzy może być stosowane również w odniesieniu do przemieszczania oraz magazynowania produktów akcyzowych. Podatek staje się wymagalny w momencie zakończenia procedury zawieszenia poboru akcyzy, przez co zasadniczo rozumie się wyprowadzenie towarów na rynek.

Powyższe zasady nie odnoszą się jednak do wyrobów „niezharmonizowanych”, w stosunku do których akcyza jest wymagalna w związku z ich sprzedażą w Polsce, importem albo przywozem z innego kraju Unii Europejskiej.

Cechą charakterystyczną podatku akcyzowego jest jednofazowy charakter jego poboru, tzn. akcyza uiszczana jest jednokrotnie, a następnie traktowana jest jako koszt wliczany do ceny zbycia, który finalnie ponoszony jest przez ostatecznego nabywcę produktu akcyzowego. Powyższe nie dotyczy jednak opodatkowania akcyzą sprzedaży samochodów osobowych przed ich pierwszą rejestracją.

Niektóre wyroby akcyzowe podlegają obowiązkowi oznaczania znakami akcyzy (banderolami), które umieszcza się na jednostkowych opakowaniach produktów. Są to napoje alkoholowe (oprócz piwa) oraz wyroby tytoniowe.

Powyższe zasady opodatkowania akcyzą zostały wprowadzone w związku z wstąpieniem Polski do Unii Europejskiej od 1 maja 2004 r. i dokonały zasadniczego przekształcenia regulacji wcześniej obowiązujących w zakresie podatku akcyzowego.

Podstawowym celem akcyzy jest ograniczenie konsumpcji niektórych dóbr ze względu na ich szkodliwość zdrowotną bądź też wyczerpywanie się ich rezerw. Obecnie stała się obszernym i łatwym wpływem pieniędzy dla budżetu państwa poprzez nakładanie na tzw. dobra infrastrukturalne (energia, paliwa etc.) lub konsumowane na masową skalę (np: używki).

Wyszukiwarka

Podobne podstrony:

Finanse publiczne-zagad na cwiczenia, STUDIA, WZR SOPOT - studia UG I st, Finanse Publiczne, Ćwiczen

Równowaga budżetowa, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse publiczne - 1. kolos, Studia, III semestr, Finanse publiczne, Ćwiczenia

KRYTERIA PODZIAŁU WYDATKÓW PUBLICZNYCH, Studia, III semestr, Finanse publiczne, Ćwiczenia

finanseIIKOLOS, Studia, III semestr, Finanse publiczne, Ćwiczenia

Fundusze celowe, Studia, III semestr, Finanse publiczne, Ćwiczenia

Dług publiczny, Studia, III semestr, Finanse publiczne, Ćwiczenia

Równowaga budżetowa, Studia, III semestr, Finanse publiczne, Ćwiczenia

Polityka pieniężna, STUDIA, studia II stopień, studia II st Finanse i Rachunkowość 1 semestr, 01s po

Quiz 2 (II wersja), Studia, III semestr, Finanse publiczne

Finanse publiczne - opracowane pytania, Studia, III semestr, Finanse publiczne

QUIZ 3 Z FIN PUB, Studia, III semestr, Finanse publiczne

Pytania FINANSE Publiczn 2010-2011 dla II roku, Studia, III semestr, Finanse publiczne

polityka-pieniezna-polski-w-latach-1989-2005, STUDIA, studia II stopień, studia II st Finanse i Rach

Quizy (II wersja), Studia, III semestr, Finanse publiczne

finanse opracowane pytania, Studia, III semestr, Finanse publiczne

Finanse publiczne pytania+odpowiedzi poprawione, STUDIA FiZOZ, NOTATKI, Finanse publiczne UE

pytania z testu z finansow publicznych biel, FIR II UG, I semestr, finanse publiczne

więcej podobnych podstron