img018 6

I. KALKULACJA

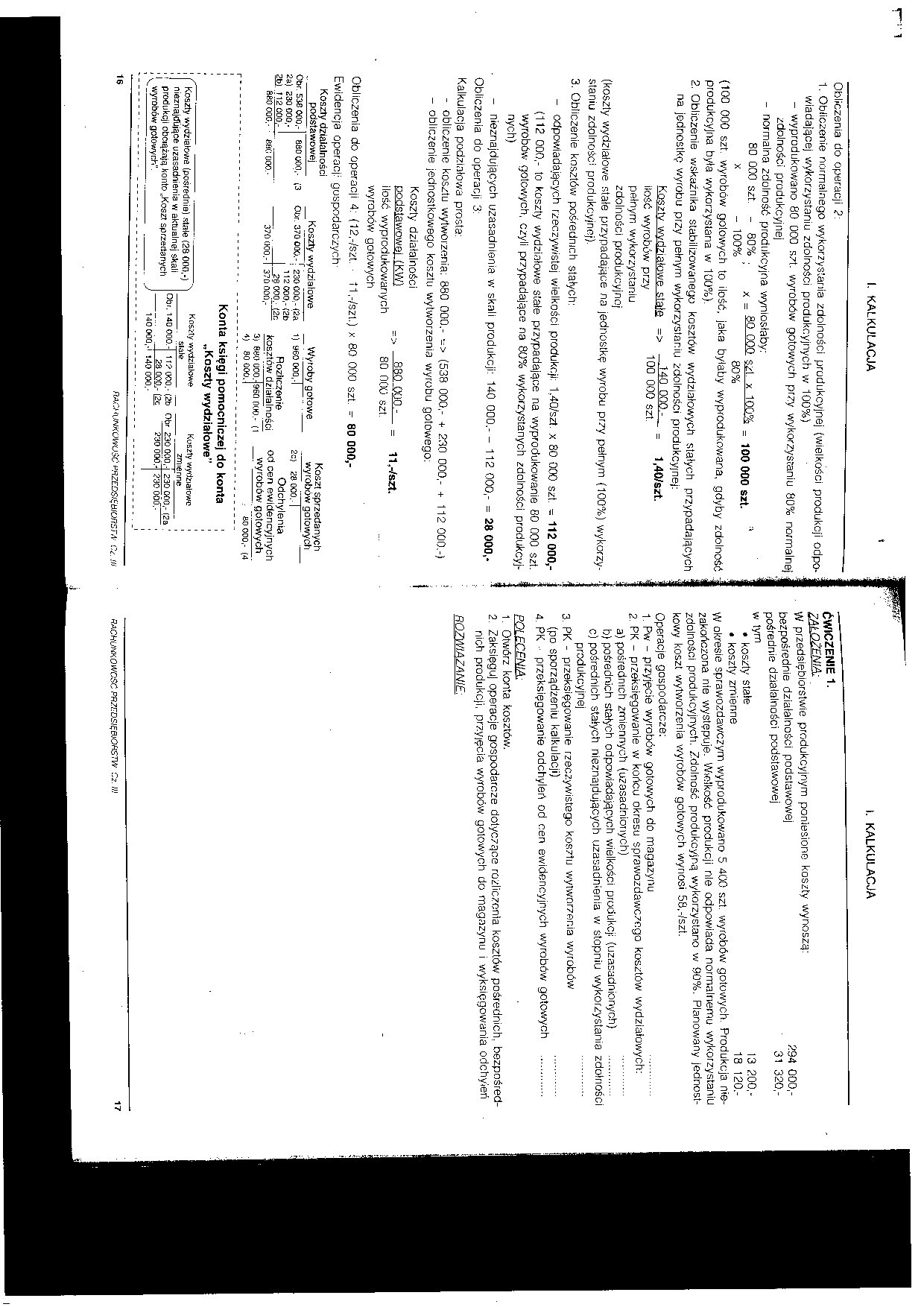

Obliczenia do operacji ?:

1. Obliczenie normalnego wykorzystania zdolności produkcyjnej (wielkości produkcji odpowiadającej wykorzystaniu zdolności produkcyjnych w 100%)

- wyprodukowano 80 000 szt. wyrobów gotowych przy wykorzystaniu 80% normalnej zdolności produkcyjnej

- normalna 2dolność produkcyjna wyniosłaby:

80 000 Szt. - 80% . x _ 80 000 s/1 x 100% _ -joo 000 szt " x - 100% ’ 80%

(100 000 szt. wyrobów golowych to ilość, jaka byłaby wyprodukowana, gdyby zdolność produkcyjna była wykorzystana w 100%).

2. Obliczenie wskaźnika stabilizowanego kosztów wydziałowych stałych przypadających na jednostkę wyrobu przy pełnym wykorzystaniu zdolności produkcyjnej:

140 000,-100 000 szt.

Koszty wydziałowe stałe => iłość wyrobów przy pełnym wykorzystaniu zdolności produkcyjnej

= 1,40/Szt.

(koszty wydziałowe stałe przypadające na jednostkę wyrobu przy pełnym (100%) wykorzystaniu zdolności produkcyjnej).

3. Obliczenie kosztów pośrednich stałych:

- odpowiadających rzeczywistej wielkości produkcji: 1,40/szt. x 80 000 szl. = 112 000,-(112 000,- to koszty wydziałowe State przypadające na wyprodukowanie 80 000 szt. wyrobćw gotowych, czyli przypadające na 80% wykorzystanych zdolności produkcyjnych)

- nieznajdujących uzasadnienia w skali produkcji: 140 000,- - 112 000,- = 28 000,-Obliczenia do operacji 3:

Kalkulacja podziałowa prosta:

- obliczenie kosztu wytworzenia: 880 000,- •-> (538 000.- + 230 000,- + 112 000,-)

- obliczenie jednostkowego kosztu wytworzenia wyrobu gotowego:

Koszty działalności

podstawowej (KW) 880 000.- = ii,-/szt.

ilość wyprodukowanych 80 000 szt.

wyrobów gotowych

Obliczenia do operacji 4. (12,-/szt. 11,-/szt.) x 80 000 szt. - 80 000,-

Ewidencja operacji gospodarczych Koszty działalności

podstawowej _Koszty wydziałowe

Obr. 370 000. - f 230 000. - <2» ' 112 000,- (2b

Obr. 538 000,-2a) 230 000,-2b) 112 000.-

aaoooc.-

880 O00,- (3

ano ocio.- " 370 odo.-1

26 OOP. I2n 370 Obli,-

Wyroby gotowe

1) 960 000,-|

Rozliczenie kosztów działalności

3) 830 000.-)960 000.- (I

4) 80 OOO. |

Koszt sprzedanych wyrobów gotowych

2c) 28 OOoTl

Odchylenia od cen ewidencyjnych _wyrob6w gotowych j TOOOO.- (4

Konta księgi pomocniczej do konta „Koszty wydziałowe”

Koszty wydziałowe Koszty wydziałowe

|

slate |

zmienne | |||

|

Obr. 140 000.- |

1T? 000.- (2b |

Obr 230 000.- |

230 OOOr f2a | |

|

23 000.- f2c |

230 000.- |

?3C 000.- | ||

|

140 000,- |

MO 000.- | |||

Koszty wydziałowe (pośrednia) stale (28 000,-) nieznajdtijące uzasadnienia w aktualnej skali produkcji obciążają konto „Koszt sprzedanych wyrobów gotowych".

16

RACHUNKOWOŚĆ PRZCDSHitilOnSTA Cc. W

I. KALKULACJA

ĆWICZENIE 1.

ZAŁOŻEm .

W przedsiębiorstwie produkcyjnym poniesione koszty wynoszą:

W okresie sprawozdawczym wyprodukowano 5 400 szt. wyrobów gotowych. Produkcja nie-zakończona nie występuje. Wielkość produkcji nie odpowiada normalnemu wykorzystaniu zdolności produkcyjnych. Zdolność produkcyjną wykorzystano w 90%. Planowany jednostkowy koszt wytworzenia wyrobów gotowych wynosi 58.-/szt.

Operacje gospodarcze:

1. Pw - przyjęcie wyrobów gotowych do magazynu .............

2. PK - przeksięgowanie w końcu okresu sprawozdawczego kosztów wydziałowych:

a) pośrednich zmiennych (uzasadnionych) .............

b) pośrednich stałych odpowiadających wielkości produkcji (uzasadnionych) .............

c) pośrednich stałych nieznajdujących uzasadnienia w stopniu wykorzystania zdolności

produkcyjnej .............

3. PK - przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów

(po sporządzeniu kalkulacji) .............

4. PK przeksięgowanie odchyleń od cen ewidencyjnych wyrobów gotowych .............

POI ECENIA:

1. Otwórz konta kosztów.

2. Zaksięguj operacje gospodarcze dotyczące rozliczenia kosztów pośrednich, bezpośrednich produkcji, przyięcia wyrobów gotowych do magazynu i wyksięgowania odchyleń

R07WIAZANIE:

17

RACHUNKOWOŚĆ PR/nDSIĘBlOHSTW c,2. II!

Wyszukiwarka

Podobne podstrony:

24 luty 07 (133) Do obliczeń można wykorzystać programy matematyczne np. program MATLAB lub arkusz k

skan0135 138 Roztwory i równowagi fazowe Rozwiązanie. Do obliczeń y2 wykorzystamy wzór (4.20) 0- 1 m

Alternatywną metodą do obliczenia objętości wykorzystuje informację o długościach wektorów prostych

Scan10096 Założenia powyższe sprowadzają wzór (6.12) do postaci: (6.14) Jeśli wykorzystuje się oblic

skanuj0069 (39) 3gK 3gK 140 Arkusze kalkulacyjne 3. Obliczyć wartości sprzedanych

Geodezja 2 Ryc. 88. Obliczanie powierzchni wieloboku ze współrzędnychDla kontroli obliczeń można wyk

Zdjęcie0601 Rozwiązanie za pomocą kalkulatora I. Obliczenia za pomocą tab. 11 (TN-89) 11 lii = d cos

Scenariusz do zajęć 2 „Rozliczenie inwentaryzacji z wykorzystaniem arkusza kalkulacyjnego w programi

Ćwiczenie 4. Matlab - funkcje, wielomiany, obliczenia symboliczneObliczenia z wykorzystaniem tzw. fu

Jeżeli w obliczeniach możemy wykorzystać wyłącznie procentowe wskaźniki struktury (odsetki całości)

3.3.1.5. Roboty stosowane do obróbki materiałów Obecnie można spotkać roboty wykorzystywane do opera

Kolokwium 3 Wielomiany part 1 WIELOMIANY I .Nie korzystając z kalkulatora oblicz

więcej podobnych podstron