SWScan00094

174

KOS1MKTY TERMINUWK t OPCJE

5 milionów dolarów Na.«i/. przykładowy kontrakt różni się od i7.ec/.y w i ^tego o tyle, że płatność determinowana jest to przez wartość stopy L1D0R Z chwili poprzedzającej o sześć miesięcy datę dostawy.

Załóżmy, że R. jest stopą terminową (kapitalizowaną półrocznie) dla sześciomiesięcznego okresu przed dalą płatności i (i^2\ W raadżialc trzecim pokazaliśmy, i* wartość pozycji długiej w kontrakcie fórwunJ )Mi równa wartości bieżącej wielkości, o jaką aktualna cena terminowa przewyższa cenę dostawy. Wykorzystując wcześniej przedstawiono notację można przedstawić wartość kontraktu /brwwd odpowiadającego płatności r (i>2). z punktu widzenia strony otrzymującej stole, a dostarczającej zmienne płatności, juko:

r,l.

Wymianu świadczeń, która nastąpi w dniu pierwszej płatności (w czasie t), poleca na przekazaniu w&rtróci k' i utrzymaniu wartości k. Jej wartość można zatem zapisać jako:

(*-*■)

A więc całkowita wartość swupti wynosi:

/ l * *

Dla strony otrzymującej zmienne, a plącącej siułe oprocentowanie przyjmuje ona postać:

.*r/.

(i--*)*-* +

Przykład

kapitalizacji ciągłej:

Rozważmy poauwrue sytuację z poprzedrneso przy kładu: k - 4. ic = 5.1. a Q -100 (W milionach dolarów J uraz r =QJ. r}- 0.105. r,—041, ą-lU3. I, “0.75 . f, - L25. Wykorzystując wzór (5.1) ulr/ymujrtn> wartości At i A, . W waiuuluuJi

-0.1075

r..*. — r,f, 0,75x0,105 025x04 f.-A 0J5

« _ r>»i _ 125x0,1 1 — O.j5x0,1 >15 | |

^ tt-t, 05

Stosując wzór (3.4) slupy te mużna przedmą wić w warunkach kapitalizacji półrocznej: Jt - 04 104. ^ =0.121. Dzięki temu można obliczyć wartość swapu jako:

(4-5J)« I (4-0.5x0131 IM XlOOy*

czyli -4,27 miliona dolarów. Jak widać, wynik len jest zgodny z. wartością kontraktu swap otrzymaną metodą wykorzystującą ceny obligacji. ktÓT» została przedstawiona w poprzednim przykładzie.

t

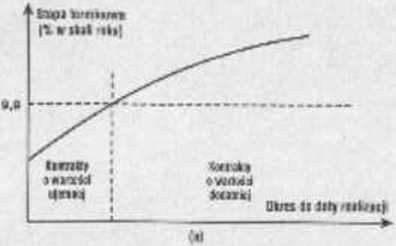

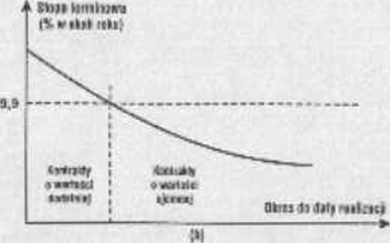

Ch^um ó5 HlBtaść kanrralnAw Jbnwtf , * których ii lada utę *vi»p ntwmny ?cauęd7y i»*Ky««Ki* fuuuuową a spółką A, pr-MJ«t,*wior.y r-3 diagramie 6-3. o •ytuacjl romace; krzywej dnchi»driiAc»ci (a) oraz ir sytaaz;! malc:j{Cci kmywei dochodowotci (b).

W chwili zajmowania pozycji w kontrakcie swnp icgo wartość jest i x‘i w rui zeru. Oznacza to, ic suma wartości kontraktów forward, z których skiada iię itwap, jest w rym momencie także równa zeru. Kie oznacza to jednak, ic wartość poszczególnych kontraktów fbrward jest zerowa. Ori>1 nie rzecz biorąc, niektóre / nich będą mieć wartość dodatnią, zaś inne - ujemną.

Dla kontraktów fór*fvni, aa które można podzielić przedstawiony na diagramie 6.3 kontrakt swap zawarty pomiędzy instytucją finansową a spółką A, prawdą jest żc:

Wartość kontraktu > 0. gdy terminowa stopu procentowa > 9,9 procent. Wartość kontraktu = 0, gdy terminowa stopa procentowa = 9,9 procent. Wartość kontraktu < 0. gdy terminowa sccpa procentowa <9,9 procent.

Ónlóżmy. żc w momencie negocjowania swapu krzywa dochodowości jesi rosnąca. Oznncza to. żc terminowe stopy procentowe są tvm wykoć, im dłuższy jesL okres do terminu dostawy kontraktu famcm. Ponieważ suma wartości kontraktów farward jest równa zeru. to wyniku stąd, żc dla wcześniejszych terminów płatności stopy terminowe są mniejsze

Wyszukiwarka

Podobne podstrony:

zwierzchność papieża i przeszła na katolicyzm. Obrządek greckokatolicki różni się od

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

CCF20091108�006 Badanie programów telewizyjnych Rocznie przeznacza sic miliony dolarów na tworzenie

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

SWScan00044 76 Kontrakty terminowe i opcje Analizując tabelę 2.3 można zauważyć, że wraz z wydłużani

SWScan00095 176 Kontpakty terminowe i opcje niż 9.9 procent. a dla daJszych terminów płatności - wię

P1030086 (3) win Galio otrzymała 5,1 miliona dolarów na promocję win za granica, a firma M&M-Mar

sztandarmlodych2 ftf iedy w listopadzie ubiegłego roku miliony ludzi na całym śv»’pc)<? <

ELEKTRONIKA KONOTACJĘ: termin do ustaleniana wykładzie, na konsultacje proszę wcześniej umawiać się

więcej podobnych podstron