SWScan00029

46 Kontrakty terminowe i opcje

Drugi kurs oznacza, że cena kontraktu forward dotyczącego kupna lub sprzedaży funtów szterlingów za 30 dni wynosi 1,8442 dolara za funt. Trzeci kurs oznacza, że cena kontraktu forward dotyczącego kupna lub sprzedaży funtów za 90 dni wynosi 1,8381 dolara za funt itd.

Notowania kursów walut obcych

Ceny kontraktów futures są podawane w dolarach lub w centach na jednostkę waluty obcej. Ceny kontraktów forward są zawsze podawane w taki sam sposób jak kursy gotówkowe. Oznacza to, że w wypadku funta brytyjskiego ceny kontraktów forward podane są w dolarach za funt, a więc mogą być bezpośrednio porównywane z cenami kontraktów futures. Dla większości innych walut obcych ceny kontraktów forward podawane są w jednostkach waluty obcej za jednego dolara. Dlatego na przykład na rynku forward cenie kontraktu futures w wysokości 0,6050 dolara za szwajcarskiego franka odpowiadać będzie cena kontraktu forward 1,6529 franka za dolara. Wynika to z następującego przeliczenia: 1,6529 = 1/0,6050.

Umowy dotyczące przyszłej stopy procentowej

Transakcje forward wykorzystuje się często w celu zabezpieczenia stopy procentowej związanej z krajowymi instrumentami finansowymi lub depozytami walutowymi. Przykładowo: dwie firmy mogą dojść do porozumienia, że za sześć miesięcy dla depozytów rocznych obowiązywać będzie stopa procentowa w wysokości 7 procent w skali rocznej. Jeśli rzeczywista stopa procentowa okaże się inna, wtedy jedna ze stron transakcji musi wypłacić drugiej wartość bieżącą różnicy pomiędzy przepływami gotówkowymi wynikającymi ze stopy uzgodnionej i stopy rzeczywistej. Operacja ta zwana jest umową dotyczącą przyszłej stopy procentowej (forward-rate agreement, FRA).

Transakcje zabezpieczające

Podobnie jak kontrakty futures, także kontrakty forward mogą być stosowane w transakcjach zabezpieczających. Załóżmy, że amerykańska firma wie, iż w ciągu 90 dni będzie musiała zapłacić 1 000 000 funtów szterlingów i że 90-dniowy kurs terminowy kontraktu forward wynosi 1,8381. Firma ta może zatem zdecydować się na otwarcie pozycji długiej w 90-dniowym kontrakcie forward opiewającym na dostawę 1 000 000 funtów w zamian za 1 838 100 dolarów (z operacją tą nie są związane żadne koszty początkowe). W ten sposób firma zabezpiecza się przed ryzykiem kursowym przez ustalenie kursu funta szterlinga na określonym poziomie. Podobnie przedsiębiorstwo, które zdaje sobie sprawę, że otrzyma w ciągu 90 dni 1 000 000 funtów, może zająć pozycję krótką w 90-dniowym kontrakcie forward opiewającym na dostawę 1 000 000 funtów w zamian za 1 838 100 dolarów (także ta operacja nie wiąże się z żadnymi kosztami początkowymi).

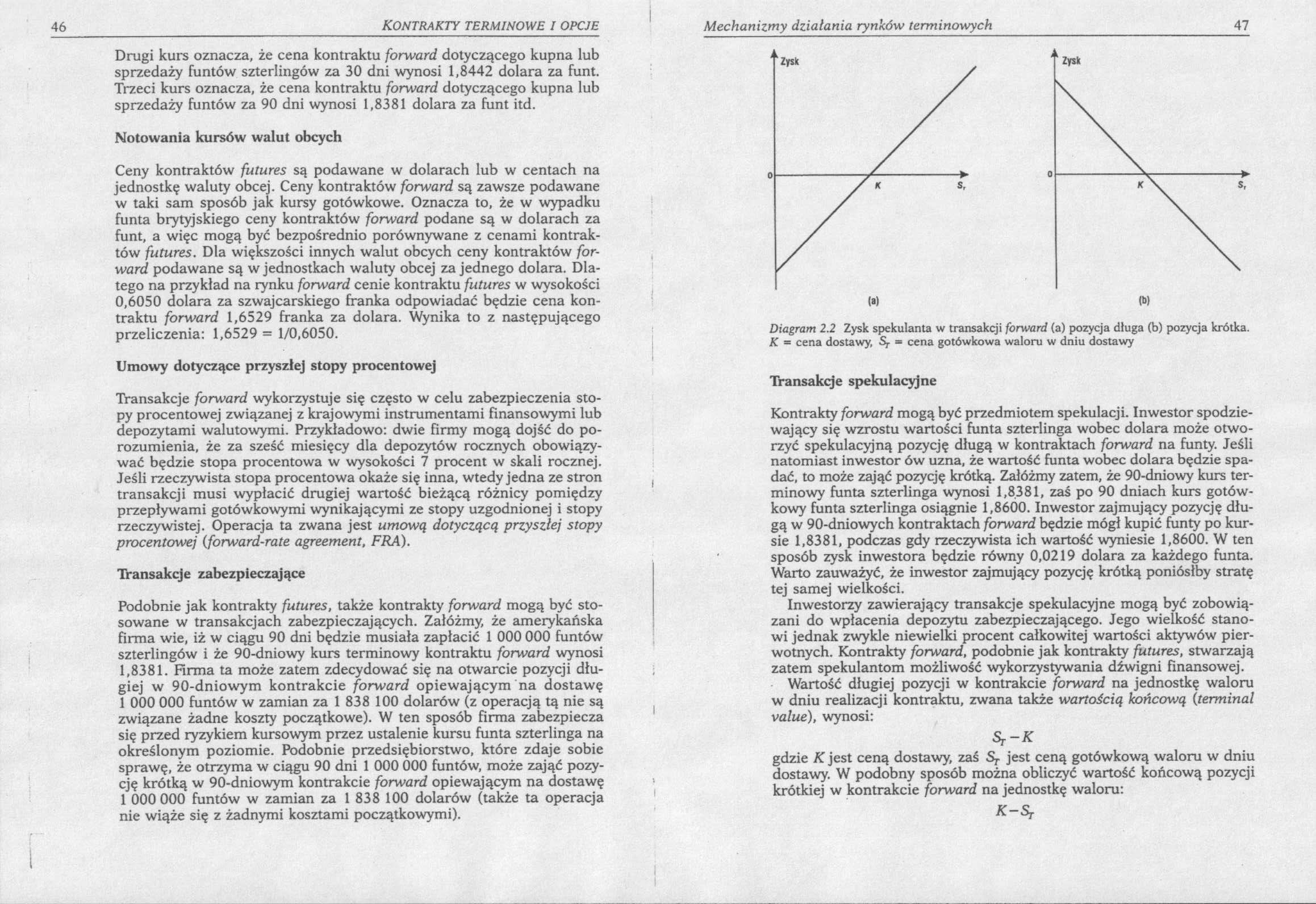

Diagram 2.2 Zysk spekulanta w transakcji forward (a) pozycja długa (b) pozycja krótka. K = cena dostawy, Sj- - cena gotówkowa waloru w dniu dostawy

Transakcje spekulacyjne

Kontrakty forward mogą być przedmiotem spekulacji. Inwestor spodziewający się wzrostu wartości funta szterlinga wobec dolara może otworzyć spekulacyjną pozycję długą w kontraktach forward na funty. Jeśli natomiast inwestor ów uzna, że wartość funta wobec dolara będzie spadać, to może zająć pozycję krótką. Załóżmy zatem, że 90-dniowy kurs terminowy funta szterlinga wynosi 1,8.381, zaś po 90 dniach kurs gotówkowy funta szterlinga osiągnie 1,8600. Inwestor zajmujący pozycję długą w 90-dniowych kontraktach forward będzie mógł kupić funty po kursie 1,8381, podczas gdy rzeczywista ich wartość wyniesie 1,8600. W ten sposób zysk inwestora będzie równy 0,0219 dolara za każdego funta. Warto zauważyć, że inwestor zajmujący pozycję krótką poniósłby stratę tej samej wielkości.

Inwestorzy zawierający transakcje spekulacyjne mogą być zobowiązani do wpłacenia depozytu zabezpieczającego. Jego wielkość stanowi jednak zwykle niewielki procent całkowitej wartości aktywów pierwotnych. Kontrakty forward, podobnie jak kontrakty futures, stwarzają zatem spekulantom możliwość wykorzystywania dźwigni finansowej.

Wartość długiej pozycji w kontrakcie forward na jednostkę waloru w dniu realizacji kontraktu, zwana także wartością końcową (terminal value), wynosi:

Sr-K

gdzie K jest ceną dostawy, zaś Sj. jest ceną gotówkową waloru w dniu dostawy. W podobny sposób można obliczyć wartość końcową pozycji krótkiej w kontrakcie forward na jednostkę waloru:

K-Sj.

Wyszukiwarka

Podobne podstrony:

SWScan00094 174 KOS1MKTY TERMINUWK t OPCJE 5 milionów dolarów Na.«i/. przykładowy kontrakt różni się

SWScan00095 176 Kontpakty terminowe i opcje niż 9.9 procent. a dla daJszych terminów płatności - wię

Skutki uchybienia terminu Terminy zawite/prekluzyjne - upływ oznacza, że dokonana czynność jest

etyka?ama�6 Drugi warunek oznacza, że racjonalny człowiek jest świadomy swego człowieczeństwa a poni

Opcje Opcja to instrument dający jej nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprze

W wierszu Kryteria wpisz: buch*. Zapis ten oznacza, że pierwszymi literami nazwiska będą buch (lub B

SWScan00051 88 KONTRAKTY TERMINOWE / OPCJE gdzie r oznacza stałą stopę procentową, a koszty magazyno

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00002 CZĘŚĆ PIERWSZA: Kontrakty terminowe Rozdział drugi: Mechanizmy działania rynków transakc

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00007 2 Kontrakty terminowe i opcje Załóżmy, że w marcu pewien inwestor z Nowego Jorku zlecił

SWScan00008 4 KONTRAKTY TERMINOWE I OPCJE Inne giełdy Obecnie wiele giełd na całym świecie organizuj

SWScan00009 6 Kontrakty terminowe i opcje Rynek zorganizowany przez stowarzyszenie Put and Cali Brok

SWScan00010 8 KONTRAKTY TERMINOWE I OPCJE Tabela l.l Wykorzystanie kontraktów futures w transakcjach

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

więcej podobnych podstron