SWScan00012

12 Kontrakty terminowe i opcje

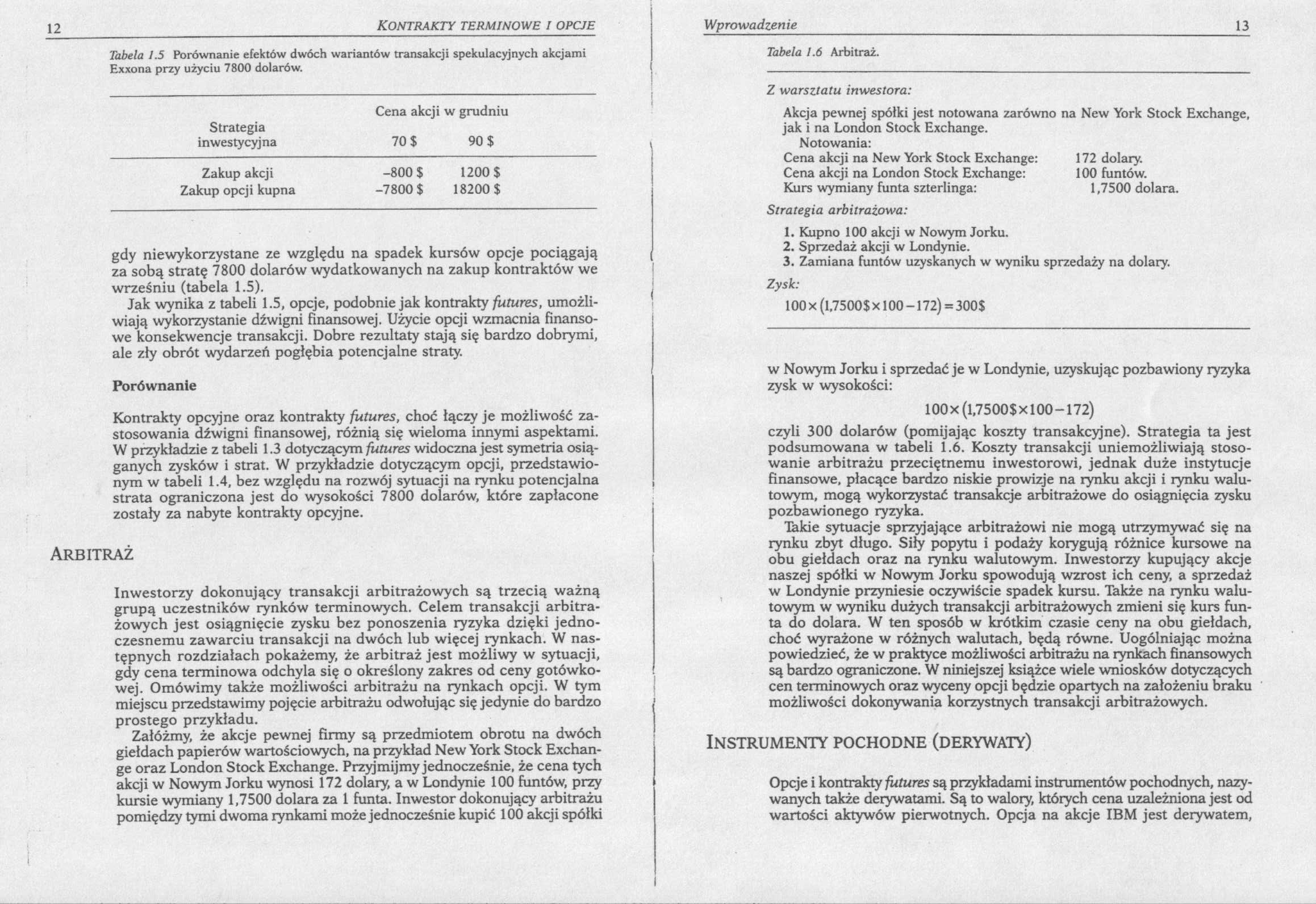

Tabela 1.5 Porównanie efektów dwóch wariantów transakcji spekulacyjnych akcjami Exxona przy użyciu 7800 dolarów.

|

Cena akcji w grudniu | |

|

Strategia | |

|

inwestycyjna |

70 $ 90 $ |

|

Zakup akcji |

-800$ 1200$ |

|

Zakup opcji kupna |

-7800$ 18200$ |

gdy niewykorzystane ze względu na spadek kursów opcje pociągają za sobą stratę 7800 dolarów wydatkowanych na zakup kontraktów we wrześniu (tabela 1.5).

Jak wynika z tabeli 1.5, opcje, podobnie jak kontrakty futures, umożliwiają wykorzystanie dźwigni finansowej. Użycie opcji wzmacnia finansowe konsekwencje transakcji. Dobre rezultaty stają się bardzo dobrymi, ale zły obrót wydarzeń pogłębia potencjalne straty.

Porównanie

Kontrakty opcyjne oraz kontrakty futures, choć łączy je możliwość zastosowania dźwigni finansowej, różnią się wieloma innymi aspektami. W przykładzie z tabeli 1.3 dotyczącym futures widoczna jest symetria osiąganych zysków i strat. W przykładzie dotyczącym opcji, przedstawionym w tabeli 1.4, bez względu na rozwój sytuacji na rynku potencjalna strata ograniczona jest do wysokości 7800 dolarów, które zapłacone zostały za nabyte kontrakty opcyjne.

Arbitraż

Inwestorzy dokonujący transakcji arbitrażowych są trzecią ważną grupą uczestników rynków terminowych. Celem transakcji arbitrażowych jest osiągnięcie zysku bez ponoszenia ryzyka dzięki jednoczesnemu zawarciu transakcji na dwóch lub więcej rynkach. W następnych rozdziałach pokażemy, że arbitraż jest możliwy w sytuacji, gdy cena terminowa odchyla się o określony zakres od ceny gotówkowej. Omówimy także możliwości arbitrażu na rynkach opcji. W tym miejscu przedstawimy pojęcie arbitrażu odwołując się jedynie do bardzo prostego przykładu.

Załóżmy, że akcje pewnej firmy są przedmiotem obrotu na dwóch giełdach papierów wartościowych, na przykład New York Stock Exchan-ge oraz London Stock Exchange. Przyjmijmy jednocześnie, że cena tych akcji w Nowym Jorku wynosi 172 dolary, a w Londynie 100 funtów, przy kursie wymiany 1,7500 dolara za 1 funta. Inwestor dokonujący arbitrażu pomiędzy tymi dwoma rynkami może jednocześnie kupić 100 akcji spółki

Tabela 1.6 Arbitraż.

Z warsztatu inwestora:

Akcja pewnej spółki jest notowana zarówno na New York Stock Exchange, jak i na London Stock Exchange.

Notowania:

Cena akcji na New York Stock Exchange: 172 dolary.

Cena akcji na London Stock Exchange: 100 funtów.

Kurs wymiany funta szterlinga: 1,7500 dolara.

Strategia arbitrażowa:

1. Kupno 100 akcji w Nowym Jorku.

2. Sprzedaż akcji w Londynie.

3. Zamiana funtów uzyskanych w wyniku sprzedaży na dolary.

Zysk:

100 x (1,7500$ x 100 -172) = 300$ w Nowym Jorku i sprzedać je w Londynie, uzyskując pozbawiony ryzyka zysk w wysokości:

100x(l,7500$xl00-172)

czyli 300 dolarów (pomijając koszty transakcyjne). Strategia ta jest podsumowana w tabeli 1.6. Koszty transakcji uniemożliwiają stosowanie arbitrażu przeciętnemu inwestorowi, jednak duże instytucje finansowe, płacące bardzo niskie prowizje na rynku akcji i rynku walutowym, mogą wykorzystać transakcje arbitrażowe do osiągnięcia zysku pozbawionego ryzyka.

Jakie sytuacje sprzyjające arbitrażowi nie mogą utrzymywać się na rynku zbyt długo. Siły popytu i podaży korygują różnice kursowe na obu giełdach oraz na rynku walutowym. Inwestorzy kupujący akcje naszej spółki w Nowym Jorku spowodują wzrost ich ceny, a sprzedaż w Londynie przyniesie oczywiście spadek kursu. Także na rynku walutowym w wyniku dużych transakcji arbitrażowych zmieni się kurs funta do dolara. W ten sposób w krótkim czasie ceny na obu giełdach, choć wyrażone w różnych walutach, będą równe. Uogólniając można powiedzieć, że w praktyce możliwości arbitrażu na rynkach finansowych są bardzo ograniczone. W niniejszej książce wiele wniosków dotyczących cen terminowych oraz wyceny opcji będzie opartych na założeniu braku możliwości dokonywania korzystnych transakcji arbitrażowych.

Instrumenty pochodne (derywaty)

Opcje i kontrakty futures są przykładami instrumentów pochodnych, nazywanych także derywatami. Są to walory, których cena uzależniona jest od wartości aktywów pierwotnych. Opcja na akcje IBM jest derywatem,

Wyszukiwarka

Podobne podstrony:

SWScan00043 74 Kontrakty terminowe i opcje Tabela 3.8 Notowania walutowych kontraktów fuiures z The

SWScan00052 90 kontrakty terminowe i opcje Tabela 3.12 Strategia inwestycyjna ukazująca równość cen

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00036 60 Kontrakty terminowe i opcje Tabela 3.4 Możliwość arbitrażu przy zaniżonej cenie kontr

SWScan00037 62 Kontrakty terminowe i opcje Tabela 3.S Możliwość arbitrażu przy zawyżonej cenie kontr

SWScan00041 70 Kontrakty terminowe i opcje Tabela 3.7 Notowania kontraktów futures na indeksy giełdo

SWScan00045 78 Kontrakty terminowe / opcje Tabela 3. JO Możliwość arbitrażu przy zaniżonej cenie ter

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00059 104 Kontrakty terminowe i opcje Tabela 4.5 Ryzyko bazy w długiej strategii zabezpieczają

SWScan00010 8 KONTRAKTY TERMINOWE I OPCJE Tabela l.l Wykorzystanie kontraktów futures w transakcjach

SWScan00067 120 Kontrakty terminowe i opcje 4.12 Dnia 16 lipca firma posiada portf

SWScan00069 124 KONTRAKTY TERJUIMWE / OPCJE Tabela 5.1 OblkaONtk «Ap terminowych. Rok (n) fitnpn n

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

więcej podobnych podstron