SWScan00043

74 Kontrakty terminowe i opcje

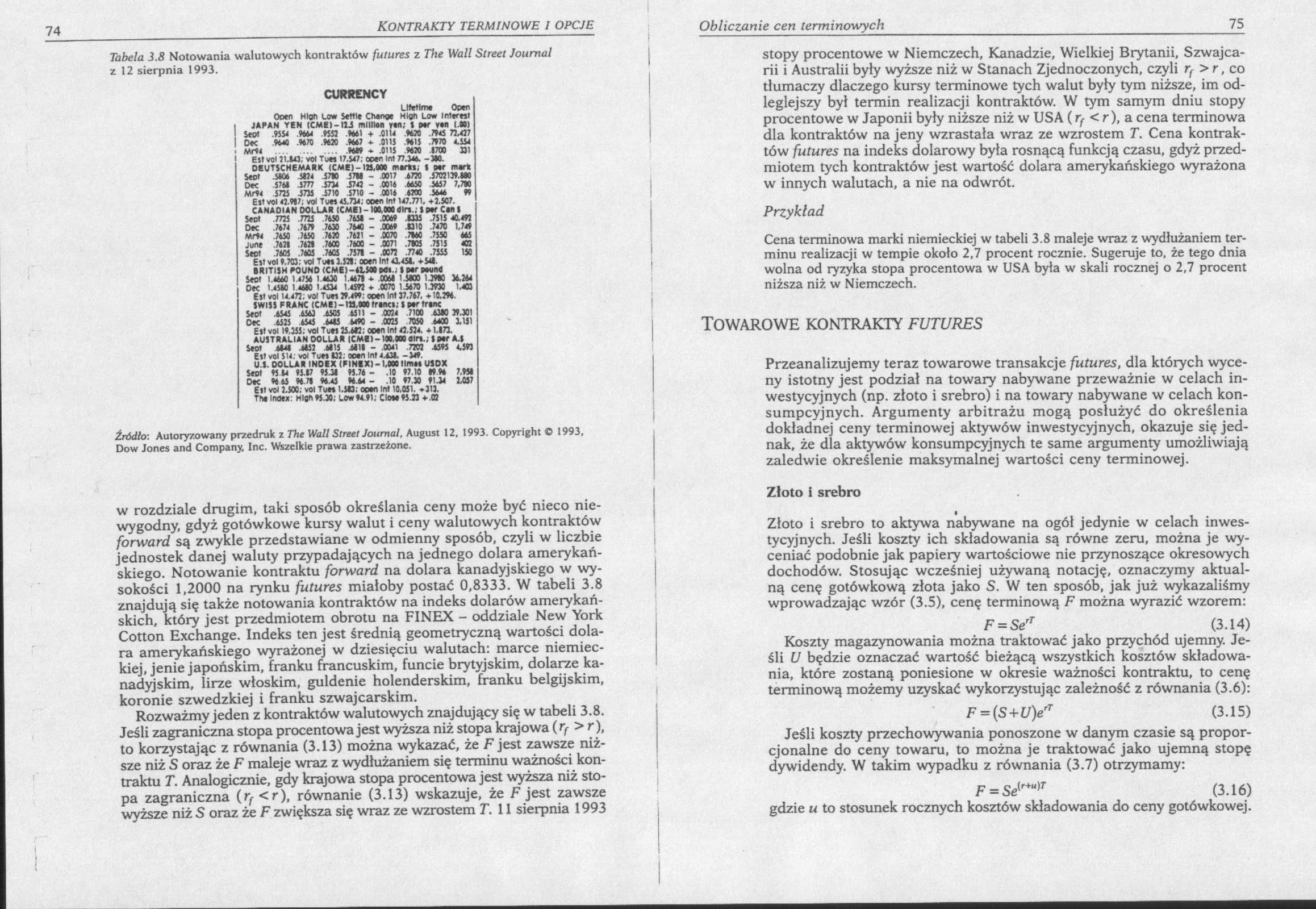

Tabela 3.8 Notowania walutowych kontraktów fuiures z The Wall Street Journal z 12 sierpnia 1993.

CURRENCY

|

Seot |

.9554 |

9664 |

9557 |

9661 |

♦ |

.0114 |

9670 |

.7945 77,477 | |

|

Dec |

9640 |

.9670 |

.9630 |

.9667 |

4- |

.0115 |

9615 |

.7970 |

4.554 |

|

Mr94 |

9669 |

.0115 |

9670 |

1700 |

331 | ||||

|

Ełt vol 71.643, vol Tuei 17.547; |

ooen inl 77.346. |

-310. | |||||||

|

OEUTSCHEMARK (CME)-175.000 marki; |

1 per |

mark | |||||||

|

Seot |

.5606 |

.5174 |

5760 |

.5766 |

.0017 |

.6770 |

.5707139.680 | ||

|

Dec |

.5766 |

.5777 |

.5734 |

J747 |

— |

.0016 |

.6650 |

.5657 |

7,760 |

|

Mr94 |

5775 |

-5735 |

J710 |

.5710 |

- |

.0016 |

6700 |

.5646 |

99 |

llfeflme Oper Ooen Mion Low Settle Charge High Low Interest I JAPAN YEN (CME1-I1J miilion ren; 6 per ren (.«)

Elf vol 47.967; vol Tum 45,734; ooen Int 147.ni, *7.507. CANAOIAN DOLLAR (CME) - 100,000 Din., S per Cen | Seot 7775 . 7775 700 .701 - .0069 .015 .7515 40.497

Dec .7674 . 7679 . 7630 . 7640 - .0069 .0 10 .7470 1,749

Mr94 . 7650 . 7650 7670 . 7671 - .0070 . 7060 . 7550 60

June .7671 .7671 .7600 7600 - .0071 .7005 . 7515 407

Seot .7605 . 7605 . 7605 .7571 - .0077 .7740 . 7555 150

E»T vol 9.703; vol Tuei 3,570; ooen Int 43.451, *546.

BRITI5H POUND (CME) -42.500 POI.; ł per peund Seot 1.4660 1.4756 1.4630 1.4670 * .0061 1.5000 1.3910 36.364

Dec 1.4500 1 4600 1.4534 1.4577 4- .0070 1.5670 1.3930 1.403

Ejt voi <4.477; roi Tuei 79.499; ooen Int 37.767. +10.796. 5WI55 FRANC (CME)-171 000 frena; t per frai*

Seot .6545 .6563 .6505 6511 - .0034 . 7)00 .6300 39.301

Dec .6575 6545 .6465 6490 - .0025 7050 .6400 3.151

Est voi 19.355; vo( Tutł 75.617; ooen Int 47.574. * 1.173. AU5TRALIAN OOLLAR (CMC)-100,000 flln.; J per A.I Seot 6141 .6657 .6615 .6611 - .0041 .7707 A595 4.593

Eit roi 514; roi Tuei 137; ocen Int4.636. -349.

U.S. OOLLAR INOEX (FINEK) - 1,000 llmei U5DX Seot 95 64 95.17 95.31 95.76 - ,10 97.10 19.96 7.951

Dec 96 65 96.76 96.45 96.64 - .10 97.30 91.34 1057

Eit roi 3.500; roi Tuei 1.563; ooen Int 10.051. *313.

The lnoex: High 95.30; Low 94.91; Cloie 95.73 *.<27

Źródło: Autoryzowany przedruk z The Wall Street Journal, August 12. 1993. Copyright © 1993, Dow Jones and Company, Inc. Wszelkie prawa zastrzeżone.

w rozdziale drugim, taki sposób określania ceny może być nieco niewygodny, gdyż gotówkowe kursy walut i ceny walutowych kontraktów forward są zwykle przedstawiane w odmienny sposób, czyli w liczbie jednostek danej waluty przypadających na jednego dolara amerykańskiego. Notowanie kontraktu forward na dolara kanadyjskiego w wysokości 1,2000 na rynku futures miałoby postać 0,8333. W tabeli 3.8 znajdują się także notowania kontraktów na indeks dolarów amerykańskich, który jest przedmiotem obrotu na FINEX - oddziale New York Cotton Exchange. Indeks ten jest średnią geometryczną wartości dolara amerykańskiego wyrażonej w dziesięciu walutach: marce niemieckiej, jenie japońskim, franku francuskim, funcie brytyjskim, dolarze kanadyjskim, lirze włoskim, guldenie holenderskim, franku belgijskim, koronie szwedzkiej i franku szwajcarskim.

Rozważmy jeden z kontraktów walutowych znajdujący się w tabeli 3.8. Jeśli zagraniczna stopa procentowa jest wyższa niż stopa krajowa (rf >r), to korzystając z równania (3.13) można wykazać, że F jest zawsze niższe niż S oraz że F maleje wraz z wydłużaniem się terminu ważności kontraktu T. Analogicznie, gdy krajowa stopa procentowa jest wyższa niż stopa zagraniczna (r/-<r), równanie (3.13) wskazuje, że F jest zawsze wyższe niż S oraz że F zwiększa się wraz ze wzrostem T. 11 sierpnia 1993

stopy procentowe w Niemczech, Kanadzie, Wielkiej Brytanii, Szwajcarii i Australii były wyższe niż w Stanach Zjednoczonych, czyli rf > r, co tłumaczy dlaczego kursy terminowe tych walut były tym niższe, im odleglejszy był termin realizacji kontraktów. W tym samym dniu stopy procentowe w Japonii były niższe niż w USA (rf < r), a cena terminowa dla kontraktów na jeny wzrastała wraz ze wzrostem T. Cena kontraktów futures na indeks dolarowy była rosnącą funkcją czasu, gdyż przedmiotem tych kontraktów jest wartość dolara amerykańskiego wyrażona w innych walutach, a nie na odwrót.

Przykład

Cena terminowa marki niemieckiej w tabeli 3.8 maleje wraz z wydłużaniem terminu realizacji w tempie około 2,7 procent rocznie. Sugeruje to, że tego dnia wolna od ryzyka stopa procentowa w USA była w skali rocznej o 2,7 procent niższa niż w Niemczech.

Towarowe kontrakty futures

Przeanalizujemy teraz towarowe transakcje futures, dla których wyceny istotny jest podział na towary nabywane przeważnie w celach inwestycyjnych (np. złoto i srebro) i na towary nabywane w celach konsumpcyjnych. Argumenty arbitrażu mogą posłużyć do określenia dokładnej ceny terminowej aktywów inwestycyjnych, okazuje się jednak, że dla aktywów konsumpcyjnych te same argumenty umożliwiają zaledwie określenie maksymalnej wartości ceny terminowej.

Złoto i srebro

•

Złoto i srebro to aktywa nabywane na ogół jedynie w celach inwestycyjnych. Jeśli koszty ich składowania są równe zeru, można je wyceniać podobnie jak papiery wartościowe nie przynoszące okresowych dochodów. Stosując wcześniej używaną notację, oznaczymy aktualną cenę gotówkową złota jako S. W ten sposób, jak już wykazaliśmy wprowadzając wzór (3.5), cenę terminową F można wyrazić wzorem:

F = SerT (3.14)

Koszty magazynowania można traktować jako przychód ujemny. Jeśli U będzie oznaczać wartość bieżącą wszystkich kosztów składowania, które zostaną poniesione w okresie ważności kontraktu, to cenę terminową możemy uzyskać wykorzystując zależność z równania (3.6):

F = (S+U)erT (3.15)

Jeśli koszty przechowywania ponoszone w danym czasie są proporcjonalne do ceny towaru, to można je traktować jako ujemną stopę dywidendy. W takim wypadku z równania (3.7) otrzymamy:

F = Se(r+")r (3.16)

gdzie u to stosunek rocznych kosztów składowania do ceny gotówkowej.

Wyszukiwarka

Podobne podstrony:

SWScan00022 32 KONTRAKTY TERMINOWE I OPCJETabela 2.3 Notowania towarowych kontraktów fiUures z The W

SWScan00041 70 Kontrakty terminowe i opcje Tabela 3.7 Notowania kontraktów futures na indeksy giełdo

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00010 8 KONTRAKTY TERMINOWE I OPCJE Tabela l.l Wykorzystanie kontraktów futures w transakcjach

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00036 60 Kontrakty terminowe i opcje Tabela 3.4 Możliwość arbitrażu przy zaniżonej cenie kontr

SWScan00037 62 Kontrakty terminowe i opcje Tabela 3.S Możliwość arbitrażu przy zawyżonej cenie kontr

SWScan00045 78 Kontrakty terminowe / opcje Tabela 3. JO Możliwość arbitrażu przy zaniżonej cenie ter

SWScan00052 90 kontrakty terminowe i opcje Tabela 3.12 Strategia inwestycyjna ukazująca równość cen

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00059 104 Kontrakty terminowe i opcje Tabela 4.5 Ryzyko bazy w długiej strategii zabezpieczają

SWScan00094 174 KOS1MKTY TERMINUWK t OPCJE 5 milionów dolarów Na.«i/. przykładowy kontrakt różni się

SWScan00095 176 Kontpakty terminowe i opcje niż 9.9 procent. a dla daJszych terminów płatności - wię

SWScan00069 124 KONTRAKTY TERJUIMWE / OPCJE Tabela 5.1 OblkaONtk «Ap terminowych. Rok (n) fitnpn n

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

więcej podobnych podstron